En este capítulo se describen la evolución del mercado y las proyecciones a mediano plazo de los mercados mundiales de los productos lácteos para el periodo comprendido entre 2023 y 2032. Las proyecciones abarcan el consumo, la producción, el comercio y los precios de la leche, los productos lácteos frescos, la mantequilla, el queso, la leche descremada en polvo y la leche entera en polvo. El capítulo concluye con un análisis de los principales riesgos e incertidumbres que podrían afectar a los mercados mundiales de los productos lácteos durante los próximos 10 años.

OCDE-FAO Perspectivas Agrícolas 2023-2032

OCDE-FAO Perspectivas Agrícolas

Resumen

Sectores lácteos prósperos en Asia meridional y África

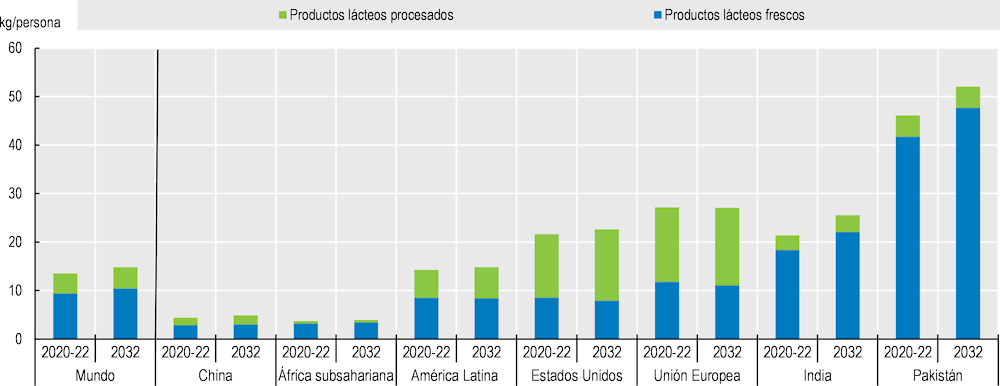

La leche y los productos lácteos son fuentes vitales de nutrición y medio de vida de millones de personas que forman parte de la cadena de valor del sector en el mundo. Se espera que, a mediano plazo, se consuman más productos lácteos, a medida que aumenten los ingresos y la población. Los países a la cabeza de este fuerte crecimiento de la demanda son la India, el Pakistán y varios países africanos. En general, se prevé que para 2032, el consumo per cápita aumentará 0.8% anual a 15.7 kg (equivalente de sólidos lácteos, excluido el contenido de agua de la leche o los productos lácteos). La mayor parte de la producción de lácteos se consume en forma de productos lácteos frescos, no procesados o ligeramente procesados (es decir, pasteurizados o fermentados), y se espera que su proporción en el consumo mundial aumente durante el próximo decenio. En los países de ingresos bajos y medios, los productos lácteos frescos representan más de dos tercios del consumo promedio per cápita de lácteos (sólidos lácteos), en tanto que los consumidores de los países de ingresos altos se inclinan a consumir más productos procesados (Figura 7.1).

Nota: Los sólidos lácteos se calculan al sumar la cantidad de contenidos sólidos grasos y no grasos de cada producto; los productos lácteos procesados incluyen mantequilla, queso, leche descremada en polvo (LDP) y leche entera en polvo (LEP).

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

El queso es el producto lácteo procesado, en la categoría de sólidos lácteos, que más se consume, sobre todo en Europa y América del Norte, regiones que registran una tendencia al alza. En Asia, la mantequilla no es solo el producto lácteo procesado más consumido, al representar casi la mitad del consumo total de lácteos procesados en la categoría de sólidos lácteos, sino que también tiene el mayor crecimiento previsto. En África, el queso y la leche entera en polvo (LEP) representan la mayor parte del consumo de productos lácteos procesados. Sin embargo, se espera que, durante el próximo decenio, el consumo de leche descremada en polvo (LDP) registre el mayor crecimiento, aunque a partir de una base más baja.

Se prevé que la producción mundial de leche crecerá 1.5% al año (aproximadamente 81% de vaca, 15% de búfala y 4% de cabra, oveja y camellas combinadas) durante los próximos 10 años para alcanzar 1 039 millones de toneladas (Mt) en 2032, a un ritmo más rápido que el de la mayoría de los principales productos agrícolas. Se prevé que más de la mitad del aumento en la producción total de leche provendrá de la India y el Pakistán, países que en conjunto representarán más de 32% de la producción mundial en 2032. Se espera que la producción del segundo mayor productor mundial de leche, la Unión Europea, disminuya ligeramente como respuesta al estancamiento de la demanda interna debido al bajo crecimiento demográfico y la disminución del consumo per cápita de productos lácteos frescos; a las políticas públicas dirigidas hacia la transición a la producción sostenible; a la expansión de la producción orgánica, y a los sistemas de producción basados en pastos. A nivel mundial se espera que el crecimiento previsto del número de animales lecheros sea fuerte, especialmente en regiones con bajos rendimientos como el África subsahariana (ASS) y en los grandes países productores de leche como la India y el Pakistán. Durante el periodo de proyección, se espera un crecimiento constante de los rendimientos en todo el mundo y que el mayor crecimiento tenga lugar en los países del Sudeste asiático.

La leche se comercializa internacionalmente sobre todo en forma de productos lácteos procesados. Se espera que la República Popular China (en adelante, China) se mantenga como el principal importador de productos lácteos, a pesar de un ligero aumento de su producción nacional en relación con el decenio anterior. El incremento previsto de la demanda de importación de productos lácteos en los países del Sudeste asiático será impulsado por el crecimiento demográfico y de los ingresos, el cual favorece el consumo de más productos ganaderos en las dietas. Sin embargo, se prevé que el consumo per cápita seguirá en un nivel bajo en comparación con los mercados de consumidores de lácteos tradicionales. La Federación de Rusia (en adelante, Rusia), México, y países de Cercano Oriente y África de Norte (NENA) —especialmente la Arabia Saudita— también continuarán como grandes importadores netos de productos lácteos. Se prevé que, a mediano plazo, la Unión Europea, Nueva Zelandia y los Estados Unidos de América (en adelante, los Estados Unidos) se mantendrán como los exportadores clave de productos lácteos procesados, y que en 2032 representarán en conjunto cerca de 65% de las exportaciones de queso, 70% de la LEP, 70% de la mantequilla y 80% de la LDP.

Desde 2015, el precio de la mantequilla ha sido considerablemente más alto que el de la LDP. Esto se atribuye a una demanda más fuerte en el mercado internacional de grasa láctea en comparación con otros sólidos lácteos. Se espera que esta brecha persista a lo largo del periodo de proyección. En general, se espera que los precios evolucionen en sintonía con otros importantes productos básicos agrícolas y registren un ligero aumento nominal tras un ajuste a la baja en los primeros años de las Perspectivas.

Si bien la tasa de crecimiento de los sustitutos de origen vegetal es fuerte en muchas regiones, incluidas Asia Oriental, Europa, Oceanía y América del Norte, la divergencia de opiniones respecto de su impacto ambiental y sus beneficios para la salud causa incertidumbres sobre su efecto a largo plazo en la demanda de lácteos. Se espera que, durante el periodo de proyección, disminuya el consumo per cápita de productos lácteos frescos en Europa, Oceanía y América del Norte, en parte a costa del consumo cada vez mayor de sustitutos de origen vegetal.

La introducción de nuevas políticas para la producción sostenible o los problemas de aceptación de los consumidores de los productos lácteos afectarán las proyecciones para el sector lácteo. En algunos países, la producción de lácteos representa una proporción considerable de las emisiones totales de gases de efecto invernadero (GEI), lo cual pone en duda de qué manera los ajustes en la escala y la tecnología de la producción de lácteos podrían contribuir a reducir dichas emisiones.

Solo una proporción relativamente pequeña de la producción mundial de leche se comercializa internacionalmente en forma de productos procesados, sobre todo leches en polvo y queso. Además, el comercio de productos lácteos suele estar incluido en forma específica en los acuerdos comerciales regionales. Por consiguiente, los acuerdos nuevos o modificados tienden a alterar el comercio mundial de productos lácteos. Cualquier entrada de la India, el mayor productor y consumidor de lácteos del mundo, al mercado internacional podría tener fuertes repercusiones. En la actualidad, algunas empresas de productos lácteos indias muestran interés en exportar a países vecinos.

Los precios de los lácteos alcanzaron aumentos sin precedentes en 2022, pero después empezaron a bajar

En 2022, el valor del índice de precios de los productos lácteos de la FAO se incrementó 20% en todos estos productos y alcanzó un pico sin precedentes. Los precios internacionales de los lácteos alcanzaron su nivel máximo a mediados de 2022, fecha en que empezaron a bajar con lentitud. No obstante, posteriormente los precios internos de la leche llegaron a un nivel máximo y no fue sino hasta finales de 2022 cuando empezaron a bajar. Los principales impulsores de los precios fueron los costos de la energía y del forraje que muestran una pauta similar, pero con mayores fluctuaciones en comparación con los de los productos lácteos y la leche.

La producción mundial de leche creció 0.7% en 2022 a cerca de 897 Mt. En la India, aumentó 2.2% para sumar 194 Mt, pero con poco impacto sobre el mercado mundial, pues únicamente comercializan cantidades marginales de leche y productos lácteos. En cuanto a los tres principales exportadores, en la Unión Europea la producción permaneció sin cambio durante 2022 pero disminuyó en Nueva Zelandia y aumentó en los Estados Unidos.

En 2022 se redujo el comercio mundial de productos lácteos debido a que la demanda de importación de China disminuyó de manera considerable, en especial en el caso de la LEP. Asimismo, otros grandes importadores de productos lácteos —la Arabia Saudita, Indonesia y México— aumentaron sus importaciones. En lo que respecta a los grandes exportadores, los Estados Unidos resultaría muy beneficiado de haber exportaciones adicionales.

7.3.1. Consumo

La fuerte demanda proveniente de la India y el Pakistán es el principal impulsor del aumento del consumo mundial de productos lácteos

Si bien la leche es un producto sumamente perecedero que debe procesarse poco después de su recolección, en su mayor parte se consume en forma de productos lácteos frescos,1 incluidos los fermentados y pasteurizados. Se espera que la proporción de productos lácteos frescos en el consumo mundial aumente durante el próximo decenio, motivado por la demanda en la India y el Pakistán, que aumentará por el crecimiento de los ingresos y de la población. Se prevé que el consumo mundial per cápita de productos lácteos frescos subirá 1.0% anual durante los próximos 10 años, a una tasa más rápida que la de los últimos 10 años, impulsado principalmente por el mayor crecimiento del ingreso per cápita.

El consumo de leche per cápita (en la categoría de sólidos lácteos) fluctuará mucho a nivel mundial (Figura 7.1), impulsado por el crecimiento variable de los ingresos y las preferencias regionales. En los países de ingresos bajos y medios bajos, la mayor parte de la producción se consume en forma de productos lácteos frescos. Se espera que el consumo per cápita de este tipo de productos se vea alto en la India y el Pakistán, pero bajo en China.

En Europa y América del Norte, la demanda total per cápita de productos lácteos frescos se mantiene estable o disminuye, pero su composición cambió durante los últimos años hacia la grasa láctea, como la leche líquida y la crema enteras. Los sustitutos lácteos de origen vegetal se posicionan cada vez más y compiten en mayor grado con los productos lácteos frescos que con los procesados.

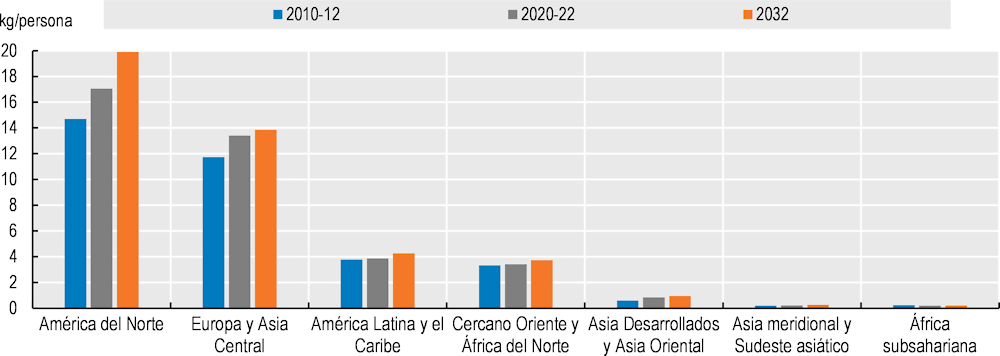

Asimismo, se espera que la proporción de los productos lácteos procesados, en particular el queso, en el consumo total de sólidos lácteos se vincule estrechamente con los ingresos, con variaciones relacionadas con las preferencias locales, las limitaciones dietéticas y el nivel de urbanización. La mayor proporción del consumo total de queso, el segundo producto lácteo más consumido, tiene lugar en Europa y América del Norte, donde se espera que el consumo per cápita siga en aumento durante el periodo de proyección (Figura 7.2). Por otro lado, el consumo de queso también aumentará en regiones donde no formaba parte de la dieta nacional tradicional. En los países del Sudeste asiático, la urbanización y el aumento de los ingresos motivaron que el consumo de comida fuera de casa, incluida la rápida, como hamburguesas y pizzas, se incremente.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

El consumo de mantequilla se recuperó en Europa y América del Norte debido al cambio en las preferencias. Los consumidores pueden verse influenciados por estudios recientes que han favorecido los efectos sobre la salud del consumo de mantequilla, opuestos al mensaje que se recibía antes.

El uso dominante de la LDP y la LEP seguirá proviniendo del sector de la manufactura, sobre todo para productos de repostería, fórmulas para lactantes y productos de panadería. Un pequeño porcentaje de los productos lácteos, en concreto la LDP y el suero en polvo, se utiliza como forraje. Los sueros en polvo cobran gran importancia en el mundo por su uso en la elaboración de productos nutricionales, en particular en preparaciones clínicas, para lactantes y para ancianos.

7.3.2. Producción

Mayor eficiencia en la producción de leche a partir del crecimiento del rendimiento

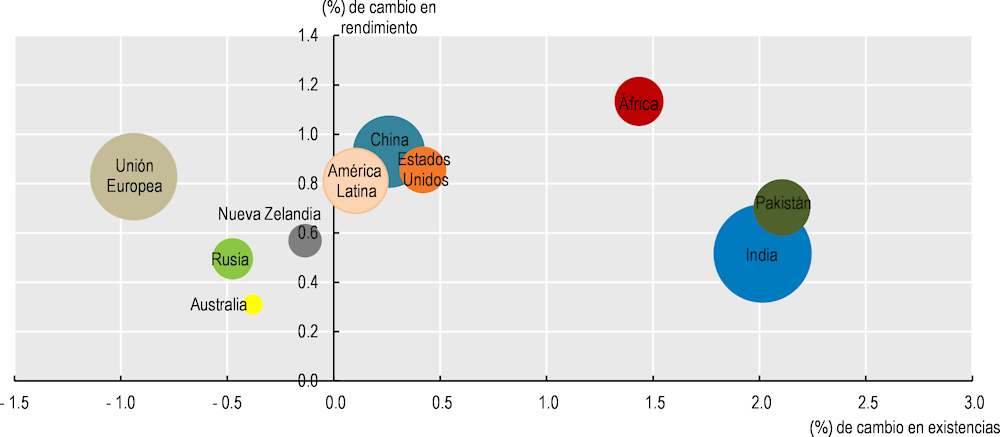

Se prevé que, durante el próximo decenio, la producción mundial de leche crecerá 1.5% anual (a 1 039 Mt para 2032), a una tasa más rápida que la de la mayoría de los principales productos agrícolas. Se espera un fuerte crecimiento del número de animales productores de leche (1.3% anual), más que nada en regiones como ASS y en los principales países productores de leche, como la India y el Pakistán, donde los rendimientos son bajos. Por otra parte, se espera que los rendimientos a nivel mundial aumenten de forma constante durante los próximos 10 años. No obstante, se espera que en casi todas las regiones del mundo el aumento del rendimiento contribuya más a los incrementos de la producción que el crecimiento de los rebaños (Figura 7.3), cuyos factores impulsores incluyen la optimización de los sistemas de producción de leche, la mejora de la salud animal, la eficiencia del forraje, y la mejora de la genética.

Nota: El tamaño de las burbujas se refiere a la producción total de leche en el periodo base 2020-2022.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se espera que, en la India, el mayor productor de leche, la producción experimente un crecimiento fuerte y constante. La producción se basa en pequeñas explotaciones domésticas conectadas con cooperativas que gestionan el procesamiento y la distribución. Esta integración a las grandes cadenas de suministros es también fundamental para añadir valor a los productos lácteos en la India. Se espera que el crecimiento provenga del mayor número de vacas y búfalas lecheras, así como de los aumentos en el rendimiento.

Se prevé que la producción de la Unión Europea disminuya debido a la reducción de los rebaños lecheros y al crecimiento más lento del rendimiento. La producción de la Unión Europea tiene su origen en una mezcla de sistemas de producción basados en pastos y forraje. Además, se espera que una proporción cada vez mayor de la leche producida sea orgánica o provenga de otros sistemas de producción no convencionales. En la actualidad, más de 10% de las vacas lecheras son parte de los sistemas orgánicos de Austria, Dinamarca, Grecia, Letonia y Suecia, aunque no se limitan a ellos. En Alemania y Francia también ha aumentado la producción de lácteos orgánicos. Sin embargo, dado que los rendimientos orgánicos son cerca de 25% menores que los de la producción convencional y sus costos de producción son más altos, es preciso que tengan una prima de precio considerable.

América del Norte alcanza uno de los rendimientos promedio por vaca más altos, ya que la proporción de la producción basada en pastos es baja y el uso de forraje se concentra en altos rendimientos obtenidos de rebaños lecheros especializados (Figura 7.4). Se espera que los rebaños de vacas lecheras de los Estados Unidos y el Canadá se mantengan en gran medida sin cambios y que el crecimiento de la producción provenga de nuevos incrementos del rendimiento. Dado que se prevé que de la demanda interna de grasas lácteas seguirá siendo más fuerte, los Estados Unidos exportará sobre todo LDP.

Si bien la proporción actual de Nueva Zelandia en la producción mundial de leche asciende a solo 2.5%, es el país más orientado a la exportación. Después de una fuerte expansión experimentada durante los dos últimos decenios, su producción de leche se estancó en años recientes, y se prevé que crecerá 0.4% anual durante el próximo decenio. La producción de leche se basa principalmente en pastos y los rendimientos son considerablemente menores que los de América del Norte y Europa. Sin embargo, la rentabilidad de la gestión de tierras de pastoreo permite a Nueva Zelandia ser competitiva. Los principales factores limitantes del crecimiento son la disponibilidad de tierras, las crecientes restricciones ambientales y la fijación de precios del metano entérico a partir de 2025 (Ley de Enmienda de la Respuesta al Cambio Climático [Cero Carbono] 2019 a la Ley de Respuesta al Cambio Climático de 2002), pero no parece probable que se cambie a una producción más basada en forraje.

En África se espera un fuerte crecimiento de la producción, debido sobre todo al aumento de los rebaños. Estos suelen tener bajos rendimientos y una proporción considerable de la producción de leche provendrá de cabras y ovejas. La mayoría de las vacas, cabras y ovejas pastan y son utilizadas para otros fines, por ejemplo, para la producción de carne, como medios de tracción y como activos de capital (ahorros). El pastoreo adicional ocurre en la misma superficie de pastos, lo que implica un uso más intensivo de esta que puede dar paso a un sobrepastoreo local. Se prevé que, durante el periodo de proyección, alrededor un tercio de la población mundial de ganado se encontrará en África y representará alrededor de 6% de la producción mundial de leche.

A nivel mundial, en la próxima década, cerca de 30% de la leche se procesará para producir mantequilla, queso, LDP, LEP o suero en polvo. Sin embargo, se observa una notoria dispersión regional. En los países de ingresos altos, la mayor parte de la producción de leche se procesa en productos lácteos. Dada la considerable demanda directa de mantequilla y queso para fines alimentarios, dichos productos representan ahora una gran proporción del consumo de sólidos lácteos en Europa y América del Norte. La LDP y la LEP son productos de alta comercialización que se utilizan en el sector de procesamiento de alimentos, en particular productos de repostería, fórmulas para lactantes y productos de panadería. En los países de ingresos bajos y medios bajos, la mayor parte de la producción de leche se destina a la elaboración de productos lácteos frescos.

7.3.3. Comercio

El comercio de productos lácteos se expandirá de unos cuantos grandes exportadores a muchos países importadores dispersos

Solo alrededor de 7% de la producción mundial de leche se comercializa a nivel internacional, debido más que nada a su carácter perecedero y a su alto contenido de agua (más de 85%). Más de 50% de la producción mundial de LEP y LDP se comercializa, dado que, en términos generales, dichos lácteos se producen únicamente como medios para almacenar y comercializar leche durante un periodo más prolongado o a mayores distancias. Los productos lácteos frescos se comercializan muy poco, como pequeñas cantidades de lácteos fermentados entre países vecinos (como el Canadá y los Estados Unidos, la Unión Europa y Suiza). La excepción la constituyen las importaciones de China de leche líquida proveniente de la Unión Europea y Nueva Zelandia, factibles debido a la posibilidad de transportar a largas distancias los productos de leche y crema tratados a temperatura ultra-elevada, así como a las tasas favorables de flete chinas en algunos casos. Las importaciones netas de productos lácteos frescos por parte de China durante el periodo base llegaron a 1.2 Mt, y no se prevé que aumentarán mucho durante el próximo decenio.

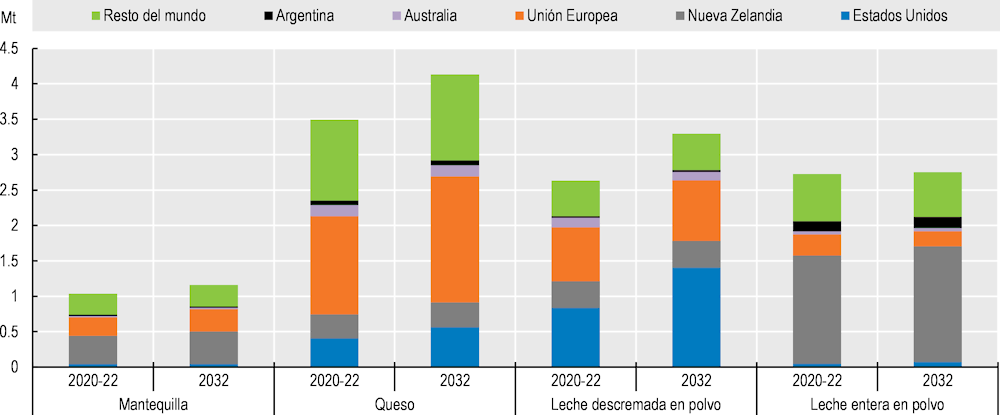

Se prevé que, durante los próximos 10 años, el comercio mundial de productos lácteos se incrementará para llegar a 14.2 Mt en 2032, 11% más que en el periodo base. La mayor parte de dicho crecimiento se cubrirá con el incremento de las exportaciones provenientes de los Estados Unidos, la Unión Europea y Nueva Zelandia. Se prevé que en 2032 estos tres países representarán en conjunto cerca de 65% de las exportaciones de queso, 70% de las de LEP, 70% de las de mantequilla y 80% de las de LDP (Figura 7.5). Australia, otro país exportador, ha perdido participaciones de mercado, aunque sigue siendo un notable exportador de queso y LDP. En el caso de la LEP, la República Argentina es también un exportador importante y se prevé que para 2032 representará 5% de las exportaciones mundiales. En los últimos años, Belarús se ha convertido en un gran exportador que orienta sus exportaciones principalmente al mercado ruso, debido al embargo que Rusia impuso desde 2015 a varios de los principales países exportadores de lácteos.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

La Unión Europea continuará siendo el principal exportador mundial de queso, seguida por los Estados Unidos y Nueva Zelandia. Se prevé que el Reino Unido de Gran Bretaña e Irlanda del Norte, el Japón, Rusia, la Unión Europea y la Arabia Saudita serán los cinco principales importadores de queso en 2032. Dichos países suelen ser también exportadores de queso y se espera que el comercio internacional aumente el número de opciones de dicho producto para los consumidores.

Nueva Zelandia se mantiene como la fuente principal de mantequilla y de LEP en el mercado internacional, y se prevé que, para 2032 sus participaciones de mercado se acercarán a 40% y 60%, respectivamente. China es el principal importador de LEP proveniente de Nueva Zelandia, pero se prevé que el comercio entre ambos países será menos dinámico durante el periodo de proyección. El crecimiento de la producción interna de leche esperado en China limitará el crecimiento de las importaciones de LEP. Se espera que, durante el periodo de las perspectivas, Nueva Zelandia diversifique e incremente ligeramente su producción de queso.

Se espera que, durante el próximo decenio, los Estados Unidos se vea como el exportador más dinámico y, en particular, aumente sus exportaciones de LDP. Para ello requeriría un crecimiento en la capacidad de secado, que supera las inversiones actuales. Las importaciones de LDP se dispersan a nivel mundial, pues con frecuencia resulta el producto lácteo más fácil de comercializar para su uso en el procesamiento de alimentos.

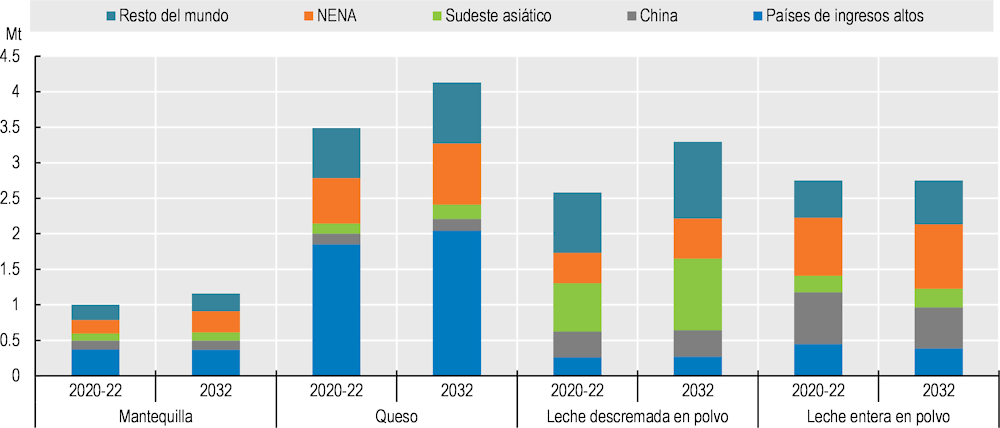

Las importaciones se distribuyen más ampliamente entre los países, y los destinos dominantes para todos los productos lácteos son la región NENA, los países de ingresos altos, el Sudeste asiático y China (Figura 7.6). Se espera que China se mantenga como el principal importador de lácteos del mundo, sobre todo de LEP y que en 2032 las importaciones previstas representarán 21% de las importaciones mundiales. El consumo per cápita de productos lácteos en China es relativamente bajo en comparación con los mercados tradicionales, pero dados los considerables incrementos de la demanda durante el último decenio, se prevé que el crecimiento continuará. La mayor parte de sus importaciones de productos lácteos provienen de Oceanía, aunque en los últimos años la Unión Europea incrementó sus exportaciones de mantequilla y de LDP a este país.

Nota: NENA significa Cercano Oriente y África del Norte, y se define como en el Capítulo 2. El Sudeste asiático incluye Indonesia, Malasia, Filipinas, Tailandia y Viet Nam.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Si bien algunas regiones son autosuficientes, como la India y el Pakistán, se espera que el consumo total de lácteos en África, los países del Sudeste asiático y la región NENA crezca con mayor rapidez que la producción, lo cual provocará un incremento en las importaciones de dichos productos. Tomando en cuenta que comercializar leche líquida es costoso (coeficiente de alto volumen frente al valor), se espera que el crecimiento adicional de la demanda se satisfaga con leches en polvo, a las cuales se les agrega agua para su consumo final o para su procesamiento posterior. Por otra parte, se espera que las importaciones de la región NENA provengan principalmente de la Unión Europea, en tanto se espera que los Estados Unidos y Oceanía sean los principales proveedores de leches en polvo para el Sudeste asiático.

7.3.4. Precios

Los precios internacionales reales de los lácteos tenderán a bajar

Los precios internacionales de los productos lácteos aluden a los precios de los productos procesados de los principales exportadores de Oceanía y Europa. Los dos principales precios de referencia para los productos lácteos son los de la mantequilla y la LDP: la mantequilla es la referencia para la grasa láctea y la LDP para otros sólidos de leche. En conjunto, la grasa láctea y otros sólidos de leche representan alrededor de 13% del peso total de la leche y el resto es agua.

Nota: Mantequilla, precio de exportación f.o.b., 82% grasa láctea, Oceanía; leche descremada en polvo, precio de exportación f.o.b., leche sin grasa en polvo, 1.25% grasa láctea, Oceanía; leche entera en polvo, precio de exportación f.o.b., 26% grasa láctea, Oceanía; queso, precio de exportación f.o.b., queso cheddar, 39% de humedad, Oceanía. Los precios reales son precios nominales mundiales deflactados por el deflactor de producto interno bruto (DPIB) de los Estados Unidos (2021=1).

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Desde 2015, el precio de la mantequilla se incrementó considerablemente más que el de la LDP. La creciente demanda de grasa láctea provocó una brecha de precios entre los dos productos y el precio de la mantequilla seguirá sustentado por una mayor demanda de grasa láctea en comparación con otros sólidos de leche en el mercado internacional. Por consiguiente, se supone que la brecha entre el precio de la mantequilla y el de la LDP se mantendrá como un rasgo distintivo durante el próximo decenio (Figura 7.7). Se prevé que los precios de la mantequilla y la LDP bajarán ligeramente durante el periodo de proyección, a medida que los suministros respondan a los incentivos de los precios actuales. Se espera que las tendencias de los precios de la mantequilla y la LDP afecten a los precios mundiales de la LEP y el queso, de acuerdo con el contenido respectivo de sólidos grasos y no grasos.

La fuerte volatilidad de los precios internacionales de los productos lácteos se deriva de su pequeña proporción en el comercio, el predominio de unos cuantos exportadores y un entorno de políticas comerciales ampliamente restrictivo. La mayoría de los mercados internos apenas están conectados con esos precios, ya que los productos lácteos frescos dominan el consumo y solo un pequeño porcentaje de leche se procesa en comparación con la leche fermentada o pasteurizada.

La preocupación por el medio ambiente y la salud es cada vez más importante

El papel de los sustitutos de origen vegetal de los productos lácteos (por ejemplo, bebidas de soya, almendra, arroz y avena) en el sector de líquidos lácteos aumentó en muchas regiones, sobre todo en América del Norte, Europa y Asia Oriental. Aumentó el número de sustitutos disponibles adicionales a las opciones más tradicionales, los cuales se ramificaron en varias fuentes de frutos secos, legumbres y otros cultivos. Los principales impulsores de la expansión son la preocupación de los consumidores por la salud y el impacto ambiental de la producción de lácteos, así como la intolerancia a la lactosa. Las tasas de crecimiento de los sustitutos vegetales de los productos lácteos son altas, aunque a partir de una base baja; no obstante, las pruebas sobre su impacto ambiental y sus relativos beneficios para la salud son cuestionables. La sostenibilidad de los sustitutos más populares, como las bebidas de almendra y soya, se ha puesto en duda a medida que los consumidores consideran, además de las emisiones de GEI, otros aspectos ambientales como el uso del agua y la deforestación. Del mismo modo, la intolerancia a la lactosa preocupa a algunos consumidores y se ofrece una gama de productos lácteos sin lactosa a quienes no optan por los sustitutos de origen vegetal. En general, es incierto el impacto a largo plazo de los sustitutos vegetales sobre el sector de los lácteos.

La legislación ambiental podría afectar en gran medida a la evolución de la producción de lácteos en el futuro. Las emisiones de GEI provenientes de actividades relacionadas con ella representan una proporción elevada de las emisiones totales de algunos países (por ejemplo, Nueva Zelandia e Irlanda) y las políticas e iniciativas ambientales más estrictas, como la iniciativa Pathways to Dairy Net Zero (Caminos hacia la producción láctea neta cero), lanzada por la industria láctea en septiembre de 2021, podrían afectar al nivel y a la naturaleza de la producción de lácteos con el fin de frenar dichas emisiones. La creciente tendencia a adoptar prácticas sostenibles, como el acceso al agua y la gestión del estiércol, son otras áreas en las que los cambios en políticas públicas podrían repercutir en el sector lácteo. Expertos del sector lácteo europeo suponen una disminución de las exportaciones debida a la Estrategia “De la granja a la mesa” de la Unión Europea. No obstante, una legislación ambiental más estricta también podría generar soluciones innovadoras que mejoren la competitividad del sector en el largo plazo. En general, el nivel mundial de emisiones de GEI dependerá en gran medida del aumento de la eficiencia en la India y en otros países con altas poblaciones de ganado y producción extensiva. Además, el cambio climático y los fenómenos meteorológicos extremos, ya experimentados en algunos países y regiones, podrían perjudicar la viabilidad de la producción de leche en los países afectados.

La guerra de Rusia contra Ucrania elevó significativamente la incertidumbre sobre la energía, los fertilizantes y otros suministros agrícolas y puede ralentizar el crecimiento económico. La situación podría afectar a los mercados de sectores conexos, como el lácteo, por la vía del aumento de costos de los insumos para elaborar dichos productos. Asimismo, podría aumentar el interés en la agricultura circular —centrada en utilizar menos insumos externos—, opción disponible y ampliamente utilizada en la producción de lácteos.

Los cambios en las políticas nacionales aún despiertan incertidumbre. En el marco del Tratado de Libre Comercio entre Estados Unidos-México-Canadá (T-MEC), el Canadá estableció un límite para las exportaciones de LDP, permitió un mayor acceso al mercado y eliminó su designación de Clase 7, puesta en marcha en un principio para cumplir con la Decisión Ministerial de Nairobi de la Organización Mundial del Comercio (OMC) sobre la eliminación de las subvenciones a la exportación. En la Unión Europea, la compra de intervención de la LDP y la mantequilla a precios fijos se realiza aún en determinadas circunstancias, lo que causó ya un impacto considerable en el mercado en los últimos años.

Los cambios en el entorno comercial podrían alterar considerablemente los flujos comerciales de los productos lácteos. Realizar modificaciones a los acuerdos comerciales vigentes o poner en marcha nuevos instrumentos de este tipo tendrían repercusiones para la demanda y los flujos comerciales de los productos lácteos. Además, la India y el Pakistán, los países con mayor consumo de lácteos, no se han integrado en el mercado internacional de estos, dado que se prevé una rápida expansión de la producción nacional para responder a la creciente demanda interna. Las futuras inversiones en infraestructura de la cadena de frío en estas regiones contribuirán a aumentar su grado de autosuficiencia en productos lácteos.

← 1. La denominación de productos lácteos frescos abarca todos los productos lácteos y tipos de leche que no están incluidos en los productos procesados (mantequilla, queso, leche descremada en polvo (LDP), leche entera en polvo (LEP), suero en polvo y, en algunos casos, caseína). Las cantidades se expresan en equivalente de leche de vaca.