En este capítulo se describen la evolución del mercado y las proyecciones a mediano plazo de los mercados mundiales del algodón para el periodo comprendido entre 2023 y 2032. Las proyecciones abarcan la evolución del consumo, la producción, el comercio y los precios del algodón. El capítulo concluye con un análisis de los principales riesgos e incertidumbres que podrían afectar a los mercados mundiales del algodón durante los próximos 10 años.

OCDE-FAO Perspectivas Agrícolas 2023-2032

OCDE-FAO Perspectivas Agrícolas

Resumen

10.1.1. Crecimiento constante en el próximo decenio

Durante el próximo decenio, se prevé que el consumo mundial de algodón en rama crezca 1.8% anual debido al crecimiento demográfico y de los ingresos en los países de ingresos medios y bajos. El consumo de algodón en rama seguirá dependiendo de la evolución de la demanda en los sectores textil y de confección de prendas de vestir, así como de la competencia por parte de productos sustitutos. Se espera que países asiáticos como Bangladesh y Viet Nam lideren el crecimiento del consumo de fibra de algodón.

La distribución del uso del algodón en el mundo depende de la ubicación de las hilanderías de algodón, que a menudo se encuentran cerca de las industrias textiles y de confección de prendas de vestir. Durante los últimos decenios, se registró un notorio aumento de la capacidad de hilado de algodón en Asia, y se espera que esta tendencia se mantenga durante los próximos 10 años. El consumo de algodón en la República Popular China (en adelante, China) alcanzó su punto máximo en 2007, pero desde entonces ha bajado dado que las normativas laborales y ambientales de carácter más estricto y el aumento de los costos de la mano de obra provocaron el traslado de la industria a otros países asiáticos, en particular a Viet Nam y Bangladesh. En estos últimos países se registró un fuerte crecimiento de sus industrias textiles los últimos años y se espera un nuevo aumento de su capacidad de hilandería durante el próximo decenio, con el impulso de grandes inversiones extranjeras. Por el contrario, el consumo del hilado de algodón en China ha sido constante desde 2016 y las Perspectivas suponen estabilidad en los próximos 10 años. En la India, otro gran consumidor de algodón, se espera que el incremento previsto para los productos textiles genere un crecimiento continuo en el uso industrial del algodón.

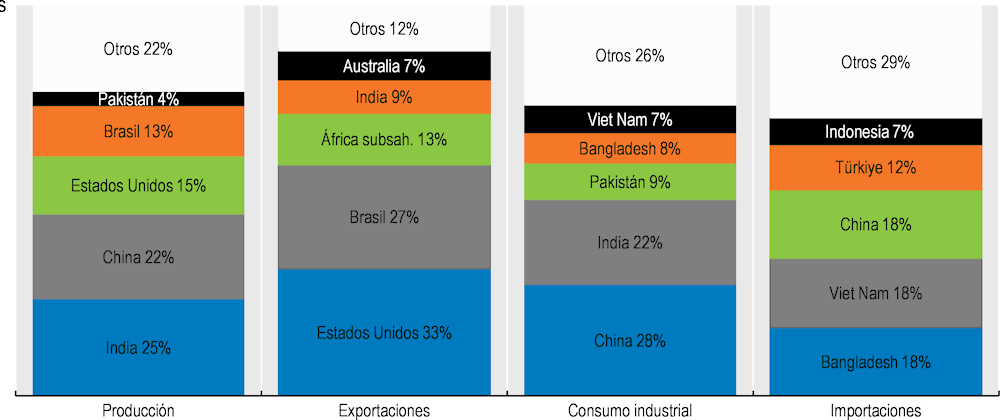

Asimismo, se prevé que, durante los próximos 10 años, la producción mundial de fibra de algodón crecerá a una tasa de 1.81% anual, hasta alcanzar 28.1 millones de toneladas (Mt) en 2032. Este incremento se deberá sobre todo al aumento de los rendimientos (1.4% anual) y, en menor medida, a la expansión de la superficie cosechada (0.4% anual). Se espera que el crecimiento de los rendimientos se vea impulsado por las mejoras genéticas, las mejores prácticas agrícolas, las nuevas tecnologías y la digitalización, factores que sustentan la agricultura de precisión. Estos elementos contribuirán de manera significativa a mejorar la productividad. Además, los aumentos marginales de la superficie cosechada en los Estados Unidos de América (en adelante, los Estados Unidos) y el Brasil también contribuirán a aumentar la producción de algodón. En conjunto, la India y China seguirán liderando la producción mundial de algodón y representarán casi 46% de la producción mundial en 2032.

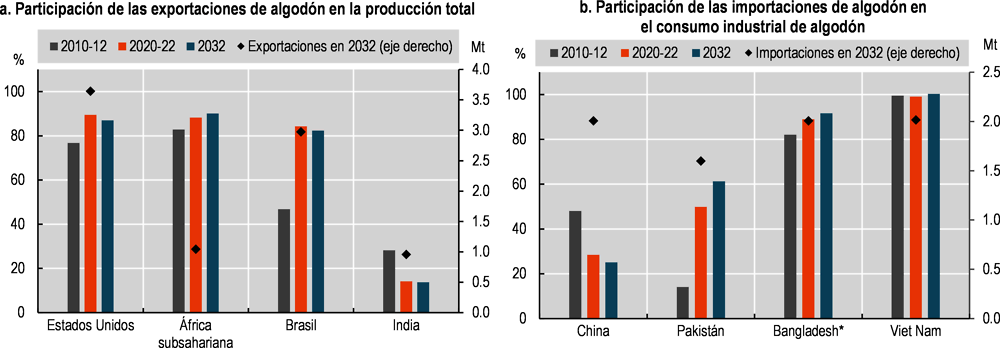

El algodón en rama, o en fibra, se comercializa a escala internacional en grandes pacas de fibra ultra comprimida (alrededor de 225 kg) para facilitar su transportación. En las Perspectivas se supone que el comercio mundial de la fibra crecerá 15.8% en comparación con el periodo base, superando los 11.9 Mt para 2032. Además, se espera que el comercio mundial crezca ligeramente de forma más rápida que el consumo general, considerando que los países con una industria textil fuerte como Bangladesh y Viet Nam dependen en gran medida de las importaciones de materias primas. La deficiencia cada vez mayor será cubierta principalmente por los grandes países productores, como el Brasil y los Estados Unidos, donde la industria de la fibra se orienta primordialmente a la exportación. En general, se espera que la estructura del mercado mundial del algodón no registrará grandes cambios en el próximo decenio y, para 2032, la región del África subsahariana (ASS) seguirá siendo el tercer mayor exportador de algodón en rama, después de los Estados Unidos y el Brasil (Figura 10.1).

Se prevé que, en términos reales, los precios internacionales del algodón registren una tendencia ligeramente descendente a mediano plazo. De igual manera, la mejora de la productividad y los bajos precios esperados de las fibras sintéticas también afectarán a los precios del algodón y ejercerán presión a la baja.

Nota: Las cifras presentadas se refieren a los porcentajes en los totales mundiales de la variable respectiva.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Importantes incertidumbres sobre la demanda podrían afectar a los resultados. Primero, la evolución de la economía mundial podría influir en el consumo de productos textiles y prendas de vestir, lo cual afectaría a la demanda de algodón. Segundo, la competencia más fuerte de lo esperado de las fibras sintéticas, sobre todo el poliéster, puede influir negativamente en la demanda de algodón. Tercero, el creciente interés de gobiernos y consumidores por el impacto ambiental de la industria textil y de confección de prendas de vestir provoca el endurecimiento de los reglamentos y las normas que inciden en la demanda de algodón.

En lo referente a la oferta, la principal fuente de incertidumbre la constituyen los riesgos naturales, como el cambio climático y las infestaciones por plagas. Por su parte, las políticas públicas también desempeñan una función importante en los mercados del algodón. Por ejemplo, los cambios en las medidas de almacenamiento, las subvenciones a los insumos y el acceso al mercado pueden alterar el desempeño del sector.

10.2.1. Los aumentos de los rendimientos y de las superficies contribuyen a un crecimiento constante de la producción

El consumo mundial de algodón en rama disminuirá a su nivel más bajo en 10 años en la temporada 2022/23 (agosto-julio). Se prevé que la demanda de fibra bajará en gran medida en algunos de los mayores consumidores de algodón, como la India y el Pakistán. La caída esperada en el consumo se deriva de la incertidumbre económica y de aumento de la inflación a nivel mundial, factores que desacelerarán la demanda mundial de productos relacionados con el algodón. Además, la apreciación del dólar estadounidense frente a las monedas de los países asiáticos agravó la disminución de la demanda de fibra, tomando en cuenta que los principales consumidores de algodón en rama dependen en gran medida de las importaciones.

Los precios internacionales del algodón experimentaron importantes fluctuaciones en la temporada 2022/23. El repunte económico mundial, junto con el auge de la demanda de textiles de la temporada anterior, mantuvieron los precios altos hasta mayo de 2022, cuando los precios alcanzaron un máximo en 11 años. Como consecuencia de la desaceleración de la demanda mundial de algodón a partir de junio de 2022, los precios de dicho producto cayeron considerablemente. Pese a la disminución, los precios en 2022 promediaron 38% por arriba de los niveles del año anterior, lo cual provocó un incremento en la superficie plantada en la India y el Brasil.

La producción mundial de algodón disminuyó ligeramente en 2022 como consecuencia de condiciones meteorológicas extremas. En los Estados Unidos, la sequía temprana en Texas provocó una contracción de casi 16% de la producción de fibra, en tanto que en el Pakistán, las inundaciones tardías desplomaron la producción local al nivel más bajo en casi 40 años. Sin embargo, los aumentos de la producción de algodón en China y la India, los principales productores del mundo, no compensaron el déficit mundial.

Está previsto que el comercio mundial de algodón en rama disminuya en comparación con la campaña anterior. Por el lado de la oferta, se espera que las exportaciones se vean considerablemente más bajas, debido a la temporada de bajo rendimiento registrado en los Estados Unidos, el mayor exportador a escala mundial. Por el lado de la demanda, el consumo mundial más débil de textiles redujo en gran medida las importaciones de fibra por parte de Viet Nam, Bangladesh y Türkiye. Más aún, en el Pakistán, una fuerte depreciación de la moneda local frente al dólar estadounidense redujo las importaciones, en tanto que el comercio de China se mantuvo estable comparado con la temporada 2021/22.

10.3.1. Consumo

Viet Nam y Bangladesh desplazan a China en el liderazgo del crecimiento del consumo

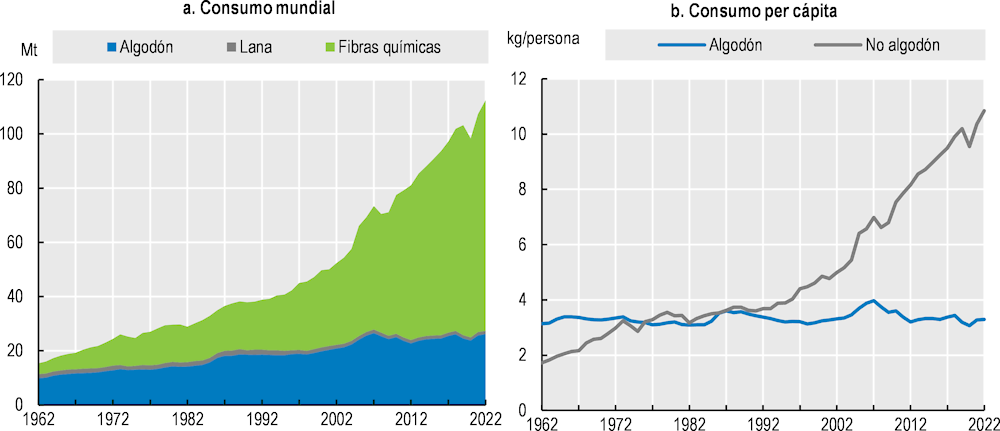

El término “consumo de algodón” se refiere al uso de fibras de algodón por parte de las hilanderías para transformarlas en hilos. El uso industrial del algodón depende en gran medida de dos factores principales: la demanda mundial de textiles y la competencia con fibras sintéticas. Durante los últimos decenios, la demanda mundial de fibras textiles aumentó considerablemente, impulsada sobre todo por el crecimiento demográfico y de los ingresos, en particular en los países de ingresos bajos y medios. Esta demanda creciente se abasteció en gran parte con fibras químicas (Figura 10.2, panel a). Las diversas ventajas de las fibras sintéticas en comparación con el algodón, incluida la durabilidad, la resistencia a las arrugas, la absorción de la humedad y los precios competitivos, impulsaron a la industria fabricante de textiles para favorecer a las fibras sintéticas en detrimento de las de algodón. Por consiguiente, el consumo mundial de fibras naturales alcanzó su nivel máximo en 2007 con 26.5 Mt y se redujo a alrededor de 24.4 Mt en el periodo 2020-2022.

Desde principios de la década de 1990, las fibras sintéticas se posicionaron sólidamente en la industria textil. En 2022, la participación de mercado de uso final alcanzó 76.7% para las fibras químicas y solo 23.3% para el algodón. De igual forma, el consumo per cápita de fibras sintéticas superó por un gran margen el consumo per cápita de fibras de algodón y sigue aumentando con fuerza. Por el contrario, el consumo per cápita de algodón ha permanecido estancado con el tiempo, con una tendencia a la baja en los últimos años (Figura 10.2, panel b)

Fuente: Estimaciones de la demanda mundial de productos textiles realizadas por el Comité Consultivo Internacional del Algodón (CCIA), 2023.

Las perspectivas para el uso mundial del algodón dependen sobre todo de su evolución en las economías en desarrollo y emergentes. Se prevé que la demanda de dichas regiones con niveles absolutos de consumo más bajos, pero con mayor capacidad de respuesta a los ingresos, presionará al alza a la demanda mundial de algodón, dado el supuesto de que los ingresos y la población de dichos países aumentarán. Por consiguiente, según las Perspectivas se prevé que el crecimiento del consumo mundial de productos de algodón superará ligeramente al crecimiento demográfico mundial de cara al próximo decenio. A su vez, se prevé que, en el mismo periodo, el uso industrial mundial de algodón crecerá cerca de 1.8% anual.

La distribución geográfica de la demanda de fibras de algodón depende de la ubicación de las hilanderías, donde el algodón y las fibras sintéticas se transforman en hilo. Por tradición, la industria de los hilados se había establecido predominantemente en los países asiáticos, cuyas condiciones, como los menores costos de la mano de obra, son favorables para la industria. Desde la década de 1960, China ha sido el mayor consumidor mundial de algodón. Sin embargo, los cambios importantes en la geografía de la producción de algodón en China reconfiguraron los mercados mundiales de dicho producto en el último decenio. Considerando que 90% del algodón chino se produce actualmente en la región de Xianjiang y que se aplica un contingente arancelario que vincula las importaciones de algodón industrial, la producción de hilados se ha desplazado gradualmente a otros países asiáticos.

El consumo de hilados de algodón de China se redujo desde que en 2014 se suprimió el sistema de apoyo a los precios. Los precios artificialmente más altos habían provocado un cambio de la demanda de algodón hacia las fibras sintéticas. Asimismo, la disminución de la demanda de algodón también refleja un cambio estructural que tuvo lugar como resultado del alza de los costos de la mano de obra y del carácter más estricto de las normativas laborales y ambientales. Lo anterior provocó un movimiento a otros países asiáticos, en especial a Viet Nam y Bangladesh. En los últimos años, el consumo industrial de algodón recuperó algo del terreno perdido en China, en parte porque los precios internos del algodón son ahora más competitivos en comparación con los del poliéster, el cual parece haber sufrido un retroceso motivado por las medidas adoptadas por el Gobierno para combatir la contaminación industrial. Se espera que el uso de las hilanderías chinas permanezca estable durante los próximos 10 años si los márgenes de las hilanderías son rentables.

Por otro lado, en la India se espera que el crecimiento de la industria textil, junto con un costo de mano de obra competitivo y apoyo gubernamental al sector, provoquen que el uso industrial de algodón aumente de manera continua. El algodón es de gran importancia en la economía de este país, ya que la industria textil nacional se basa predominantemente en él. Sin embargo, la industria textil enfrenta varios desafíos, entre ellos la obsolescencia tecnológica, los altos costos de los insumos y el escaso acceso al crédito. En su afán de impulsar inversiones en el sector, en los últimos años el Gobierno ha emprendido varias iniciativas para promover la industria textil y mejorar los medios de vida de los involucrados.

Se esperaba que la eliminación gradual iniciada en 2005 del Acuerdo Multifibras (que establecía cuotas bilaterales fijas para las importaciones de los países en desarrollo a Europa y los Estados Unidos) favoreciera a los productores chinos de textiles a costa de los países asiáticos más pequeños. En la práctica, la industria textil de países como Bangladesh, Viet Nam e Indonesia experimentaron un fuerte crecimiento basado en una abundante mano de obra, bajos costos de producción y medidas de apoyo gubernamental. Además, la escalada de la disputa comercial entre los Estados Unidos y China estimuló el uso industrial adicional del algodón en Bangladesh y Viet Nam. En este último caso, esto se debió en parte a su adhesión a la Organización Mundial del Comercio (OMC) en 2007 y a la inversión extranjera directa (IED), por parte de emprendedores chinos.

Los cambios estructurales en la producción de algodón en China, en conjunto con el surgimiento de industrias textiles más sólidas en Viet Nam, Bangladesh y otras economías de Asia Central, impulsaron el crecimiento del consumo industrial en los últimos años, y se prevé que seguirán en expansión durante los próximos 10 años. Viet Nam tomará la delantera en el crecimiento anual del uso industrial. Se espera que la ratificación a mediados de 2020 del Acuerdo de Libre Comercio (ALC) con la Unión Europea contribuya a este crecimiento. En Bangladesh e Indonesia, la creciente demanda de hilados y tejidos por parte de las industrias textil y de confección de prendas de vestir nacionales está fomentando la inversión en nuevas hilanderías o en la mejora de la capacidad de producción de las ya existentes. Por tanto, se espera que el consumo de fibras de algodón aumente 3.4% y 3.2% al año, respectivamente.

10.3.2. Producción

Las mejoras en los rendimientos impulsan el crecimiento, pero la producción sostenible sigue siendo la principal preocupación

El algodón se cultiva en zonas subtropicales y tropicales estacionalmente secas, tanto en el hemisferio norte como en el sur, aunque la mayor parte de la producción mundial tiene lugar al norte del ecuador. Los principales países productores son la India, China, los Estados Unidos, el Brasil y el Pakistán, que en conjunto representan alrededor de 78% de la producción mundial en 2032 (Figura 10.1).

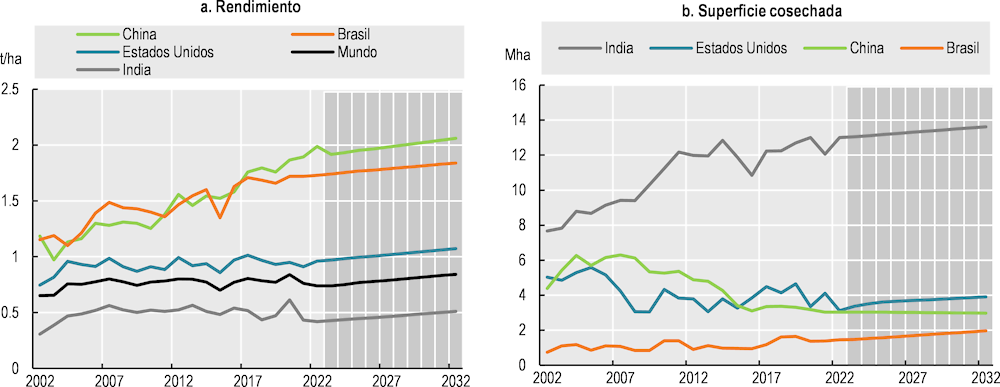

Se espera que la producción mundial de algodón crezca de forma constante y para 2032 ascienda a 28.15 Mt, es decir 12% más que en el periodo base (Figura 10.4). El aumento previsto provendrá mayormente del crecimiento de los principales países productores de algodón: los Estados Unidos representará alrededor de 29% del incremento mundial, seguido por la India (25%) y China (7%). En general, las mejoras en la producción de algodón se ven impulsadas de manera predominante por mayores rendimientos y, en menor medida, por la expansión de la superficie cosechada.

Se prevé que los rendimientos mundiales promedio aumentarán 8% en comparación con el periodo base. Factores como las mejoras en la genética y en las prácticas agrícolas, así como la digitalización que sustenta la agricultura de precisión contribuirán de manera significativa a la mejora de la productividad y la sostenibilidad. Durante los dos últimos decenios, los rendimientos promedio mundiales se estancaron como reflejo de la paralización o la disminución de los rendimientos en algunos de los principales productores. Por ejemplo, en 2022, los rendimientos de China y el Brasil duplicaron los rendimientos promedio mundiales, en tanto que en la India, el principal productor de algodón, permanecieron muy por debajo (alrededor de 0.5 veces los rendimientos promedio mundiales). Se prevé que estas diferencias se amplíen ligeramente durante el periodo de proyección (Figura 10.5, panel a). Se prevé que la superficie de algodón se expandirá 4% en comparación con el periodo base.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se prevé que la producción en la India crecerá alrededor de 2.5% anual durante el próximo decenio, mayormente por el aumento de los rendimientos, y no por la expansión de la superficie sembrada, pues el algodón ya compite con otros cultivos por aumentar la superficie sembrada, como la soya y las legumbres. La productividad del algodón en rama se ha estancado en los últimos años y se encuentra entre las más bajas del mundo. Los productores enfrentan diversos obstáculos, por ejemplo, condiciones meteorológicas adversas, plagas y enfermedades. Además, la mayor parte del algodón se cultiva en explotaciones pequeñas, lo cual limita la capacidad de adoptar tecnologías agrícolas intensivas. Sin embargo, la creciente demanda de la industria nacional de confección de prendas de vestir sigue alentando la inversión en el sector y en estas Perspectivas se parte del supuesto de que los rendimientos crecerán como reflejo del mayor uso de la mecanización inteligente, el desarrollo de variedades y las prácticas de gestión de plagas. No obstante, si se considera que la mayor parte del algodón se cultiva en condiciones de secano, el cambio climático puede disminuir el potencial de crecimiento de los rendimientos.

En la actualidad, los productores chinos de algodón logran rendimientos que equivalen a más del doble del promedio mundial (1.90 t/ha promedio en el periodo 2020-2022). Durante los dos últimos decenios, la superficie cultivada de algodón en China se redujo, debido sobre todo a los cambios en las políticas gubernamentales. Sin embargo, esta tendencia parece haber decrecido desde 2016. Se espera que la superficie sembrada de algodón en este país asiático disminuya 0.4% anual durante el periodo de las perspectivas.

En el Brasil, el algodón se cultiva en parte como segundo cultivo en rotación con la soya o el maíz. Recientemente, la producción creció con fuerza en las principales zonas de cultivo, como Mato Grosso, donde actualmente se cosecha 70% del algodón brasileño. Se prevé que la producción de algodón aumentará 3.9% al año. Los aumentos en la producción provienen en particular de los mayores rendimientos y del uso de semillas y fertilizantes transgénicos. Se espera que las inversiones recientes en la capacidad de cultivo de algodón y en la adquisición de nuevo equipamiento (plantadoras, cosechadoras y desmotadoras) impulsen la producción en los próximos años. Debido a la fuerte competencia con otros cultivos, sobre todo de soya, la superficie cultivada depende en gran medida de la rentabilidad del algodón frente a la de otros productos básicos.

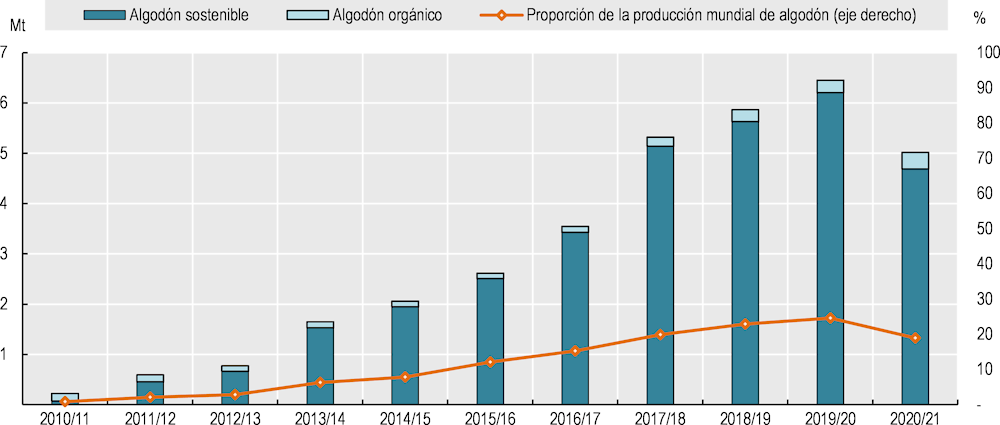

Los factores relacionados con la sostenibilidad intervienen de manera decisiva y continuarán influyendo en el mercado del algodón en el mediano plazo. En un contexto de creciente preocupación por los efectos del cambio climático y los aspectos socioambientales, se han implantado nuevas iniciativas para promover la sostenibilidad a lo largo de la cadena de suministro. Entre las normas existentes, la Iniciativa para un Mejor Algodón predomina en el ámbito mundial. En 2021, la producción combinada de algodón de productores asociados de todo el mundo alcanzó 20% del algodón sostenible respecto de la producción mundial de algodón (Figura 10.6). Estrategias alternativas1 promueven mejores prácticas agrícolas para mitigar el cambio climático y orientan a los fabricantes y minoristas a comprar sus insumos de algodón a productores sostenibles reconocidos y certificados. Se espera que la demanda de un algodón más sostenible siga aumentando, impulsada por los compromisos adquiridos por los fabricantes y la mayor conciencia de los grupos poblacionales jóvenes. Por consiguiente, las tendencias cada vez mayores hacia el consumo de productos de algodón más sostenibles probablemente impulsarán la producción de algodón en países como el Brasil, donde alrededor de 84% de la producción total de algodón ya cumple con las normas de sostenibilidad. Se espera que la región ASS también se beneficie, dado que programas como el del Algodón Hecho en África (CMIA) representan 13% de la producción sostenible mundial.

Fuente: Cálculos del autor basados en el informe Organic cotton market report 2022 (Informe de mercado del algodón orgánico de 2022) y en el informe Better cotton annual report 2021 (Informe anual de un mejor algodón de 2021).

10.3.3. Comercio

El mercado mundial del algodón depende en gran medida del comercio, y el consumo industrial de Bangladesh y Viet Nam depende de las importaciones

Se prevé que, durante el próximo decenio, el comercio mundial de algodón se incrementará de forma constante y en 2032 alcanzará 11.2 Mt, 16% más que en el periodo base. Dicho incremento refleja sobre todo el relevante crecimiento del consumo industrial del algodón en los países asiáticos, en particular en Viet Nam y Bangladesh, los cuales obtienen casi todo su algodón de las importaciones para apoyar su creciente sector textil nacional. Para 2032, se prevé que las importaciones de China disminuirán 7%, llegando a 2.0 Mt. Los cambios en la superficie sembrada ocurridos en el último decenio reconfiguraron el mercado chino del algodón. Debido a la distancia física entre las hilanderías y los campos de algodón, aunada al contingente arancelario impuesto sobre las importaciones, la industria textil china sustituyó las importaciones de algodón en rama por importaciones de hilado, las cuales crecieron 21.7% al año de 2012 a 2021. En consecuencia, la demanda de fibra fue asumida por otras economías asiáticas (Figura 10.7, panel b).

Los Estados Unidos mantendrá su posición como el mayor exportador del mundo a lo largo del periodo de las perspectivas. Sus exportaciones se estabilizaron en los últimos años, y se recuperaron de los niveles mínimos registrados en 2016. Se prevé que su participación en el comercio mundial llegará a 33% en 2032 (cerca de 3.6 Mt). Pese a los grandes cambios aplicados en la industria textil china, los Estados Unidos sigue siendo su principal socio comercial. Se prevé que a mediano plazo los volúmenes de exportación a China caerán, mientras que ganarán levemente terreno en las demás economías asiáticas.

Se espera que las exportaciones brasileñas crezcan con fuerza durante el próximo decenio, lo cual consolidará la posición de ese país como el segundo mayor exportador para 2032, seguido por ASS (Figura 10.7, panel a). En dicha región, el algodón es un cultivo de exportación esencial, que representa cerca de 13% de las exportaciones mundiales. En términos generales, la producción regional de algodón aumentó en los últimos años debido a la expansión de la superficie y a las mejoras de los rendimientos. La región seguirá expuesta a plagas y enfermedades que afectan negativamente a las cosechas de algodón.

Nota: *Incluye el consumo industrial y las importaciones de otros países como Camboya, Myanmar, Bhután y Nepal.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se prevé que en los próximos 10 años las exportaciones de ASS seguirán creciendo cerca de 1.9% anual y que los principales destinos de las exportaciones serán Asia meridional y el Sudeste asiático. Además, la industria textil y de la confección se expande en algunos países como Etiopía, favorecida por las condiciones económicas actuales, los flujos de IED y las inversiones gubernamentales. A largo plazo, esto podría implicar un aumento en el uso industrial del algodón y afectar al estado de las exportaciones netas de ASS.

10.3.4. Precios

Los precios internacionales del algodón disminuirán en términos reales a mediano plazo

Se prevé que los precios internacionales del algodón en términos reales mostrarán una tendencia ligeramente a la baja en el mediano plazo (Figura 10.8). Los precios seguirán estando influenciados por la competencia de las fibras sintéticas, así como por los cambios en las preferencias de los consumidores.

Desde principios de la década de 1970, cuando el precio del poliéster adquirió un carácter competitivo, los precios del algodón tendieron a seguirlos. Por ejemplo, entre 1972 y 2009, los precios del algodón fueron solo 5% superiores a los de los de las fibras básicas de poliéster. Sin embargo, a partir de 2010 los precios del algodón se ubicaron, en promedio, casi 40% por encima de los del poliéster, en términos nominales. En el último año, los precios del algodón subieron a un ritmo más rápido que los del poliéster, lo cual generó un diferencial de precios más amplio. Sin embargo, se supone que la competitividad relativa entre estos dos tipos de fibra no cambiará radicalmente durante el periodo de proyección.

10.4.1. Las políticas públicas y la función de la genética constituyen grandes preocupaciones

El crecimiento económico y la urbanización seguirán siendo los principales factores que afecten a la demanda per cápita de textiles en las economías en desarrollo y emergentes. Las tendencias de la demanda de textiles repercutirán considerablemente en la demanda de fibras de algodón. Dado que el consumo de textiles y de prendas de vestir responde más a los ingresos que al consumo de alimentos básicos, las desviaciones de las condiciones económicas supuestas en las Perspectivas podrían provocar cambios mayores en las proyecciones generales del consumo, la producción y el comercio de algodón.

Es probable que a corto plazo las proyecciones se vean afectadas por el aumento de los precios de la energía registrados en 2022. Además, las condiciones macroeconómicas actuales ejercerán una función importante en las decisiones de inversión a corto plazo, ya que la alta inflación y los aumentos de las tasas de interés prevalecientes en la actualidad afectan al costo de los créditos. Por otra parte, en un futuro próximo, en los países asiáticos que dependen en gran medida de las importaciones de algodón, la apreciación del dólar estadounidense frente a las divisas locales también repercutirá en el mercado del algodón.

Otras tendencias de la demanda que afectan a las proyecciones incluyen el reciclaje por parte de la industria textil, el cual crea un mercado secundario competitivo que provee materia prima a los productores de productos textiles y no textiles de menor calidad. Esta tendencia, aunada a la competencia más fuerte de lo esperado por parte de fibras sintéticas, podría afectar negativamente a la demanda de algodón. La creciente inquietud de gobiernos y consumidores respecto del impacto ambiental de las industrias textil y de confección, también podría incidir en la demanda de algodón. Pero, por otra parte, la mayor adopción de normas de sostenibilidad en las cadenas de suministro podría fomentar la demanda de algodón.

Al igual que sucede con otros cultivos, la producción de algodón es sensible a plagas, enfermedades y el cambio climático. Este último podría aumentar la frecuencia de sequías, inundaciones y otros fenómenos meteorológicos adversos. Como se mencionó antes, durante los dos últimos decenios, el crecimiento de los rendimientos fue lento en varios países. Realizar mejoras más rápidas de lo esperado en genética y edición de genes (facilitadas en parte por un mejor conocimiento del genoma del algodón), así como una mejor gestión de las plagas, tienen el potencial de ayudar a lograr un crecimiento de los rendimientos mayor que el previsto en estas Perspectivas. Sin embargo, el desarrollo y la puesta en marcha de estas innovaciones toman tiempo y, en el caso del algodón modificado genéticamente, en ocasiones resultan controvertidas. En Burkina Faso, la introducción del algodón Bt (transgénico) en 2008 resultó eficaz para combatir al gusano cogollero, pero provocó la reducción de la longitud de la fibra (y, por tanto, la disminución de las primas de calidad), ante lo cual el Gobierno eliminó el algodón Bt en 2015.

Las políticas públicas también ejercen gran influencia en los mercados mundiales del algodón. Las políticas públicas, más allá de lo que se supone en las Perspectivas, como la del apoyo a las industrias textiles nacionales o la de las subvenciones a los insumos, podrían afectar a las proyecciones resultantes. Las políticas comerciales y las tensiones geopolíticas también inciden en el desarrollo de los mercados de la fibra. Por ejemplo, la disputa actual entre los Estados Unidos y China y la ley estadounidense de prevención del trabajo forzado uigur,2 que entró en vigor en junio de 2022, tienen consecuencias importantes y ocasionaron trastornos a lo largo de la cadena de suministro en China. Por último, los temas relacionados con la sostenibilidad social, económica y ambiental (por ejemplo, la Huella Ambiental de Producto [PEF] y la Estrategia de la Unión Europea para la circularidad y sostenibilidad de los productos textiles) son cada vez más importantes para los consumidores, la industria y los encargados de formular las políticas públicas de muchos países.

Algunas de las medidas de políticas públicas que influyen en el consumo incluyen, por ejemplo, las de varios países de África Oriental orientadas a desalentar cada vez más las importaciones de prendas de vestir de segunda mano. Esto podría impulsar el consumo de algodón y generar mayor valor agregado en el continente. En África Occidental, gobiernos y el sector privado han puesto en marcha medidas dirigidas a aumentar las capacidades de procesamiento del algodón en todos los países.

← 1. Véanse los siguientes sitios web: https://bettercotton.org/who-we-are/our-aims-strategy/2030-strategy/ y https://textileexchange.org/2025-sustainable-cotton-challenge/.

← 2. La ley estadounidense de prevención del trabajo forzado uigur prohíbe la importación de bienes producidos en la región china de Xianjiang. El importador debe comprobar con claridad que la mercancía que proviene de dicha región no se produjo a partir de trabajo forzado.