En este capítulo se describen las principales tendencias y los retos emergentes que el sector agrícola enfrenta en las seis regiones de la FAO, es decir, Asia y el Pacífico (dividida en Asia Desarrollados y Asia Oriental, y Asia meridional y Sudeste asiático); África subsahariana, Cercano Oriente y África del Norte; Europa y Asia Central; América del Norte, y América Latina y el Caribe. Se presentan las proyecciones regionales relativas a la producción, el consumo y el comercio para el periodo 2023-2032, y se proporciona información de referencia sobre las características regionales clave.

OCDE-FAO Perspectivas Agrícolas 2023-2032

OCDE-FAO Perspectivas Agrícolas

Resumen

En los informes regionales de las Perspectivas destacan las tendencias generales para las regiones definidas por la FAO en la aplicación de su plan de trabajo a nivel mundial. Al reconocer la diversidad entre las distintas regiones, la intención no es comparar los resultados de unas con otras. Más bien, los informes resumidos describen algunos de los avances regionales más recientes, poniendo de relieve las respuestas a los desafíos globales y las tendencias emergentes en cada región, y relacionándolas con los principales mensajes contenidos en las Perspectivas. Por lo general, las evaluaciones comparan el punto final de la proyección de las Perspectivas (2032) con el periodo base 2020-2022. Para este año, la amplia y diversa región de Asia y el Pacífico se desglosó en dos informes separados: Asia Desarrollados y Asia Oriental, y Asia meridional y Sudeste asiático.

Los sistemas agrícolas y alimentarios mundiales sufrieron múltiples trastornos en los últimos años: primero la pandemia de COVID-19 y, posteriormente, las repercusiones de la guerra de la Federación de Rusia (en adelante, Rusia) contra Ucrania (en adelante, la guerra). El aumento posterior de los precios de los alimentos afectó la asequibilidad y la seguridad alimentaria en múltiples regiones. En estos resúmenes no se presenta una evaluación cuantitativa de los impactos de estas perturbaciones, aunque sí se les toma en cuenta para las expectativas más recientes relativas a los desarrollos macroeconómicos a medida que el mundo resurja tras estas perturbaciones. Las tendencias y los temas abordados son los que se espera que sustenten las Perspectivas a mediano plazo. Se supone que los efectos negativos sobre la producción, el consumo y el comercio de alimentos, forrajes y combustibles se moderarán gradualmente, aunque se reconoce que persisten varios aspectos inciertos.

Este capítulo consta de siete secciones, con textos, cuadros y figuras informativos por cada región, siguiendo un formato similar. En una sección de contexto se definen las principales características regionales y se establece el entorno a partir del cual se describen en las secciones posteriores la proyección sobre producción, consumo y comercio. Cada informe regional contiene un anexo con figuras y cuadros comunes que muestran los aspectos clave de la proyección para la región.

2.1.1. Datos de referencia

La rápida urbanización impulsa las preferencias de la demanda

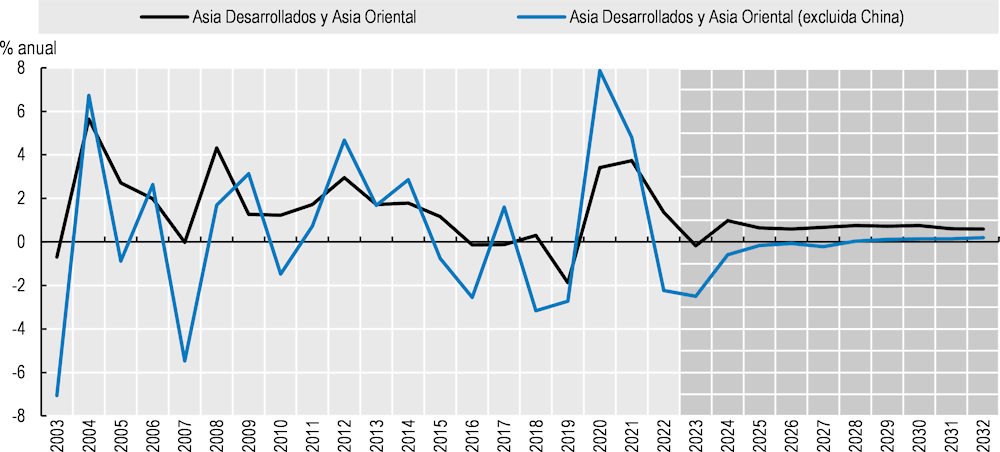

La región de Asia Desarrollados y Asia Oriental,1 con 1 600 millones de habitantes, es la segunda más poblada de las abordadas en este capítulo, y la enorme mayoría vive en la República Popular China (en adelante, China). Es también la única región en la que se espera que la población disminuya durante el próximo decenio. La región abarca a una amplia gama de países que desempeñan una función central en los mercados mundiales, entre ellos China y el Japón, la segunda y tercera economías más grandes del mundo. Considerados sobre una base per cápita, los niveles de ingresos oscilan entre USD 8 789 en China y USD 62 344 en Australia. La región se ha urbanizado con rapidez y, según las estimaciones, para 2032, 74% de las personas residirán en zonas urbanas, contra solo 55% en 2010. Dicha urbanización fomenta cambios en la dieta, los cuales provocan que aumente el consumo de alimentos de mayor valor, procesados y convenientemente empacados y, por consiguiente, contribuye a la rápida transformación de los sistemas alimentarios.

El crecimiento de los ingresos en la región ha sido resiliente ante numerosas perturbaciones exógenas. La disminución del producto interno bruto (PIB) per cápita de solo 0.6% en 2020 convierte a la región en una de las menos afectadas económicamente por la pandemia, aunque existen claras diferencias entre los países: con fuertes disminuciones en el Japón, Australia y Nueva Zelandia, compensadas por el crecimiento continuo de 2.0% en China. Su recuperación también fue una de las más rápidas. El crecimiento regional repuntó 5.7% en 2021, con una amplia recuperación en todos los países, hasta el punto de que en 2021 el ingreso promedio per cápita fue 5.1% más alto que en 2019. Pese a la guerra en curso en Ucrania, el aumento consecuente de los precios de la energía y la espiral inflacionaria, el ingreso per cápita volvió a aumentar 2.9% en 2022 y se espera que en 2023 aumente 3.5%, a medida que China continúe eliminando las restricciones relacionadas con la pandemia. Si bien es positiva, esta evolución indica una marcada desaceleración de las normas históricas y las perspectivas de crecimiento a corto plazo enfrentan muchos riesgos, por ejemplo, un entorno mundial más restringido, en el que la demanda es más débil, los precios de los productos básicos bajan, la inflación es alta y las políticas monetarias se endurecen. A mediano plazo, se prevé que el ingreso per cápita crecerá 3.4% anual, lo cual implica que en 2032 los ingresos serán 45% más altos que el promedio del periodo base. El aumento de los ingresos será un impulsor clave de la demanda en China, en tanto que las preferencias del consumidor podrían ser más importantes en los países desarrollados de ingresos altos.

La base de recursos agrícolas de la región es tan diversa como los países incluidos en ella. Varias restricciones en materia de recursos en China, la República de Corea (en adelante, Corea) y el Japón contrastan con la abundancia presente en Australia y Nueva Zelandia. La participación en la economía de la agricultura primaria y el valor agregado del pescado bajó cerca de 5% y se espera que disminuya otra vez a 4% para 2032. El crecimiento económico se acompañó de una reducción en la participación de los alimentos en el gasto total del hogar a 14%, pero a nivel regional oscila entre 18% en China y 8% en Australia. Los altos precios y los retos de asequibilidad que prevalecen podrían afectar notoriamente la seguridad alimentaria de la región, pero los trastornos mundiales podrían aminorarse hasta cierto grado por la protección nacional en varios países.2

La región abarca un conjunto de importantes exportadores e importadores de productos agrícolas y alimentarios. China y el Japón ocupan el primero y segundo lugares como importadores netos de productos alimentarios básicos en el mundo, en tanto que Corea se ubica en el sexto lugar.3 La actividad comercial de dichos países es suficiente para impactar notoriamente a nivel mundial en los mercados agrícolas y las cadenas de valor. Nueva Zelandia y Australia se encuentran entre los 10 principales exportadores netos de productos básicos alimentarios a nivel mundial en términos de valor, sobre todo productos ganaderos y productos lácteos. En la región existe un extenso y creciente comercio interregional basado en la especialización. Excepto Australia y Nueva Zelandia, las políticas gubernamentales intervencionistas influyen en los mercados locales. Los cambios en dichas políticas nacionales pueden afectar significativamente en los mercados mundiales, debido al tamaño y la aportación al comercio mundial de los países en los cuales se imponen.

Los desafíos que enfrenta la región son tan numerosos como diversos. Las limitaciones de recursos naturales prevalecientes en China, Corea y el Japón han provocado la aplicación intensiva de insumos comprados y una creciente preocupación por la sostenibilidad. En algunas zonas, los recursos hídricos se encuentran en niveles críticamente bajos y partes de la región son muy vulnerables al cambio climático. Las sequías severas son cada vez más frecuentes, particularmente en Australia, y es probable que esta situación persista y posiblemente se intensifique por el cambio climático. Algunas de las mayores amenazas para la producción de carne son las enfermedades de los animales, como la peste porcina africana (PPA) y la influenza aviar. El alcance del impacto del brote de PPA ocurrido en China en 2018 destaca la importancia de mejorar las medidas requeridas para gestionar estas amenazas.

Pese a estos desafíos, el valor agregado agrícola por unidad de tierra utilizada para estos fines sigue en aumento. El crecimiento de la productividad total de los factores (PTF) durante el último decenio se estima en 1.6% anual, cifra menor que el 2% anual registrado en el decenio anterior.4 Si se consideran las limitaciones de los recursos naturales, las inversiones continuas en el crecimiento de la productividad en la región serán esenciales para la sostenibilidad futura.

2.1.2. Producción

China impulsa el crecimiento de la producción

La región es la segunda mayor productora a nivel mundial de productos básicos agrícolas y pesqueros, y aporta casi una quinta parte del valor de la producción mundial en el periodo base 2020-2022. Para 2032, el crecimiento de 9% del valor neto de la producción generará una disminución moderada de su participación en la producción mundial. China desempeña una función fundamental en la producción de la región. En el periodo base 2020-2022, ya equivalía a casi 90% del valor total y, como se muestra en la Figura 2.1, es el único impulsor del crecimiento durante el periodo de las perspectivas. En tanto que se espera que China añada 10% al valor de su producción agrícola y pesquera para 2032, el resto de la región se contrae 3%, debido principalmente a la reducción de la producción en Australia y el Japón. Al margen de la recuperación del sector ganadero después del brote de PPA, el crecimiento de la región en su conjunto se desaceleró como resultado de la madurez de los mercados internos, la evolución de las políticas públicas y el fortalecimiento de la competencia comercial.

El sector agrícola de la región representa 38% de la producción agrícola y pesquera total en el periodo base, aunque si se toman en cuenta las frutas y hortalizas, dicha aportación aumentaría. El crecimiento de solo 4% implica que la participación de los cultivos en el valor agregado agrícola total podría disminuir a 36% para 2032. La mayor parte de dicha disminución la recupera la producción pesquera, la cual podría representar 27% del valor total agregado para 2032, en tanto que el sector ganadero mantiene su participación en 37%.

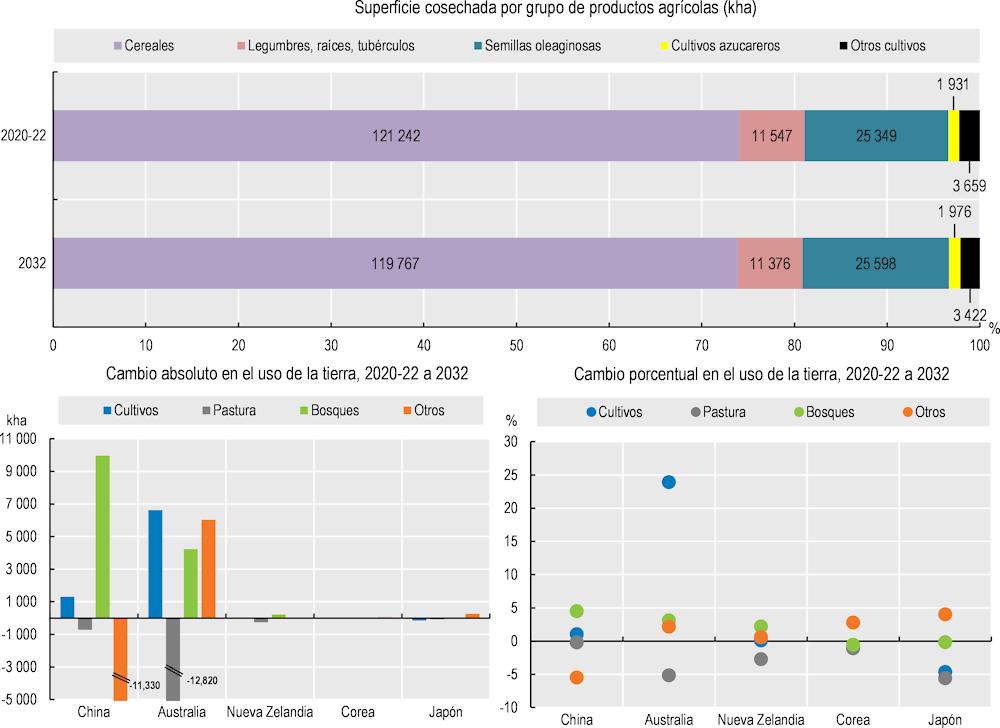

Se espera que la tierra total utilizada para fines agrícolas se reduzca ligeramente para 2032, de acuerdo con las tendencias históricas. Esto refleja una disminución de la tierra de pastoreo, pues se espera que la tierra utilizada para la producción agrícola aumente 5%, casi exclusivamente en Australia. Las limitaciones de recursos en el resto de la región señalan que aumentar la productividad deberá considerarse esencial para el crecimiento. El valor generado por hectárea de tierra para cultivo ya es más alto en Asia Desarrollados y Asia Oriental que en ninguna otra región y se espera que se mantenga bastante estable hacia 2032. Si bien se esperan algunos incrementos en los rendimientos, resultado de avances en nuevas variedades de semillas, mejores prácticas de producción y aumento del riego, en general dichos incrementos son más lentos que en el pasado. La preocupación por el medio ambiente y por la inocuidad alimentaria va en aumento, debido a la escasez de agua y al hecho de que el uso de fertilizantes sintéticos por hectárea es ya el más alto entre todas las regiones. La aplicación de fertilizantes por hectárea podría seguir aumentando durante el periodo de las perspectivas, aunque con lentitud, pero la combinación de cultivos y el aumento de la productividad previstos son tales que se espera que la energía producida por unidad de fertilizantes aplicados también aumente en 5%.

En la superficie de cultivos de la región predominan los cereales. Su aportación a la producción mundial es notoria en el caso de varios cultivos, como el arroz, el maíz y el trigo. Su sector de procesamiento aporta también una proporción considerable de la harina proteica y el aceite vegetal producidos en el mundo, pero depende en su mayor parte de semillas oleaginosas importadas. Casi todo el maíz producido en la región se le atribuye a China, que también aporta 93% de su producción de arroz y 80% de la de trigo. El balance de la producción de trigo corresponde casi exclusivamente a Australia. Se espera que China aumente su superficie para la producción de maíz en 2.3 millones de hectáreas (Mha) durante los próximos 10 años, lo cual, combinado con el incremento en rendimientos de 0.7% anual, impulsa un crecimiento de la producción de combustible de 12% para 2032. Por el contrario, se espera que la superficie cultivada de arroz y trigo se contraiga 1.2 Mha y 1.3 Mha, respectivamente. El aumento de los rendimientos será suficiente para inducir una expansión de 2% de la producción de arroz y para mantener la producción de trigo en sus niveles actuales, pese a la reducción de la superficie. En Australia, el único otro gran productor de trigo de la región, se espera que la producción se contraiga 16% en relación con el periodo base, como reflejo de una reducción de 5% de la superficie cosechada, así como de la normalización de los rendimientos desde los niveles récord alcanzados en 2022. Casi toda la disminución de la producción regional de trigo se atribuye a Australia.

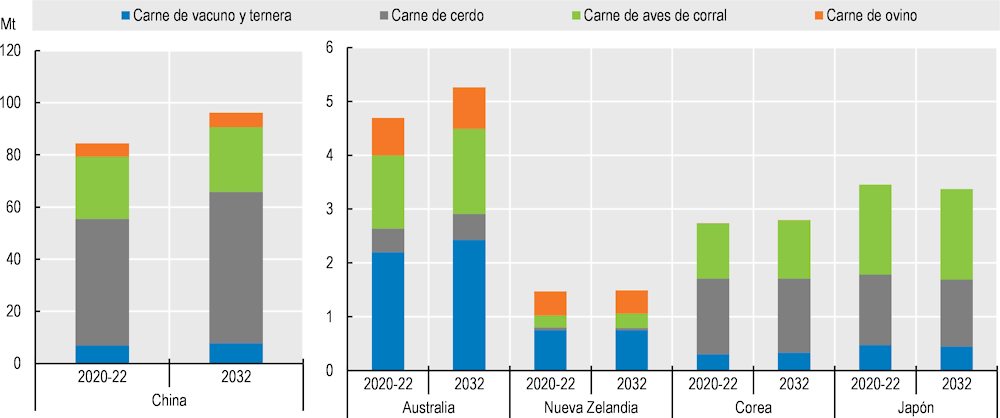

La producción ganadera constituye 37% del valor total de la producción agrícola y pesquera y el crecimiento de 9% es suficiente para sostener esta participación para 2032. El crecimiento proviene principalmente de la intensificación y el aumento de la productividad, que refleja la disminución de la tierra de pastoreo en Australia, Nueva Zelandia y el Japón. Se espera que más de tres cuartas partes del crecimiento de la producción de carne de la región provengan de la de cerdo y que 11% adicional corresponda a la de aves de corral.

China sigue siendo el país que más contribuye a la producción ganadera de la región, al representar casi 80% de su valor. La carne de cerdo y la carne de aves de corral son los sectores más grandes, que constituyen 58% y 28% de la producción total de carne de China, respectivamente. Se espera que la producción de carne en China crezca 14% durante los próximos 10 años y que 80% de la carne adicional producida será de cerdo. Después del efecto devastador del brote de PPA en 2018, las piaras de China se han reconstruido en gran medida y, en 2022, el inventario de estas superó los niveles de 2017. Se espera que en 2032 la producción de carne de cerdo sea 8% mayor que en 2022, como reflejo de la intensificación a gran escala del sector a medida que se recuperaba de la PPA. Muchos pequeños productores fueron remplazados por grandes unidades de producción comercial que priorizan la bioseguridad. Los efectos de la PPA en fechas recientes también dieron pie al crecimiento de la producción avícola, la cual tiene un ciclo corto y pudo responder más rápido a los altos precios de la carne en China en pleno apogeo de la PPA. De 2018 a 2022, la producción avícola se incrementó 20%, pero la recuperación de la producción de carne de cerdo y su posterior normalización de los precios, darán como resultado un crecimiento adicional de solo 4.5% para 2032.

Pese a su participación mucho menor en la producción total de carne de la región de Asia Desarrollados y Asia Oriental, la base de recursos de Australia es más propicia para los animales bovinos, los cuales representan casi la mitad de su producción total de carne. A su vez, Australia aporta 20% de la producción de carne de bovino de la región. El crecimiento de 0.8% anual implica que también será un gran impulsor de la expansión de la producción regional de carne de bovino.

La región de Asia Desarrollados y Asia Oriental representa casi 40% de la producción pesquera mundial y 90% proviene de China. China es también el principal impulsor del crecimiento de la producción pesquera regional, que se prevé ascenderá a 1.3% anual. El crecimiento es mucho más rápido en la acuicultura: 1.5% anual durante el próximo decenio, en comparación con el solo 0.6% anual en el caso de la pesca de captura. Por consiguiente, para 2032 la acuicultura podría representar casi 78% de la producción regional total. A causa de su función predominante en la producción regional, el entorno de políticas públicas de China, que en años recientes ha priorizado cada vez más la sostenibilidad, orientará la evolución del mercado de productos pesqueros.

Se prevé que el total de emisiones de gases de efecto invernadero (GEI) de la agricultura generadas por la región aumentará 5.1% para 2032. Por otra parte, se prevé que las emisiones de fuentes de origen animal se incrementarán 5.1%, lo cual refleja incrementos de 7% y de 3% en los hatos de bovinos y ovinos, respectivamente. Las emisiones relacionadas con los cultivos también se elevarán 4.6% durante el periodo de 10 años. No obstante, al considerárseles en relación con el valor generado por la agricultura y la pesca, se espera que la reducción de las emisiones de GEI por valor unitario producido se mantenga, aunque a un ritmo más lento.

2.1.3. Consumo

El cambio en la dieta de China impulsa un mayor consumo de carne

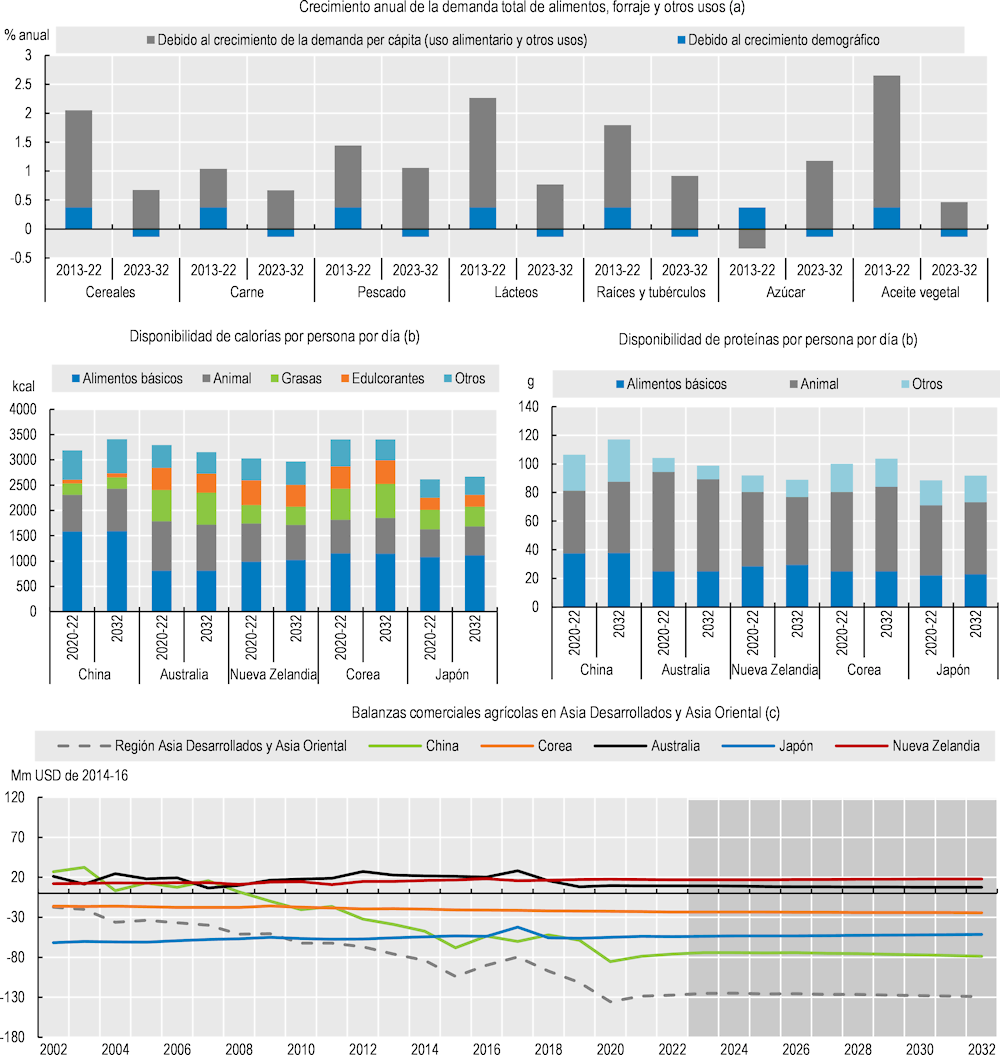

La región de Asia Oriental ha logrado importantes avances en la mejora de la seguridad alimentaria y el impacto de la pandemia en ella fue menor que en la mayoría de las demás regiones. Si bien la pandemia de COVID-19 indudablemente afectó los hábitos del consumidor y las cadenas de suministro de productos agrícolas, el desempeño del PIB fue bastante resiliente, en particular en China, y las medidas de apoyo a los ingresos adoptadas por los países desarrollados mitigaron aún más los efectos a gran escala sobre la seguridad alimentaria. Pese a la ligeramente mayor prevalencia de una inseguridad alimentaria de moderada a grave en 2020, la recuperación registrada en 2021 fue tal que alcanzó su nivel más bajo en cinco años, pese al aumento de los precios. La disponibilidad total de calorías se elevó en 2022 y se espera que suba de nuevo en 2023, pese a la alta inflación y al alza en el costo de la vida. Se espera que, para 2032, la disponibilidad total de calorías aumente 6%, alrededor de 200 kcal/persona/día, para ascender a 3 473 kcal/persona/día. Esta cifra es la segunda más alta entre todas las regiones y refleja los niveles de ingreso per cápita generalmente altos en la mayoría de los países. No obstante, ajustado al estimar el desperdicio en los hogares, se espera que la ingesta total de calorías se sitúe por debajo de 3 239 kcal/persona/día.

Varias tendencias en la dinámica poblacional afectan a los países en toda la región. Las poblaciones en muchas partes de la región se encuentran en proceso de envejecimiento y los coeficientes de dependencia5 del Japón y Corea, que ya son altos, aumentarán aún más para 2030 (UN DESA, 2020[1]). En términos generales, se supone que la tendencia de envejecimiento de la población tendrá un efecto moderador en las tasas generales de crecimiento del consumo de alimentos en dichos países. A la inversa, la rápida urbanización, particularmente en China, impulsa el cada vez mayor consumo de alimentos de conveniencia, así como de carne, grasas y azúcares, mismo que superará a la mayoría de los demás grupos alimentarios. Se espera que el consumo de azúcar crezca con mayor rapidez entre los diversos grupos de alimentos y, si bien el crecimiento del consumo de aceite vegetal es más lento, los niveles absolutos son ya altos. Se espera que para 2032 se acerque a 28 kg per cápita, para superar el promedio mundial en 70%.

A causa del nivel de los ingresos, el desarrollo y la madurez de la mayoría de los países de la región, el mayor cambio en la composición de la dieta se producirá en China. Se espera que, para 2032, el consumo per cápita de productos azucarados aumente 15%, en tanto que el de pescado, carne y lácteos se elevará 14%, 12% y 12%, respectivamente. Estas tasas contrastan con el crecimiento de menos de 0.5% en el consumo de cereales, lo cual resalta el grado de cambio esperado en la dieta.

El mayor consumo de carne provocará el aumento de la disponibilidad de proteína, con un aumento esperado de 10g/persona/año para 2032. Lo anterior coloca a la disponibilidad total de proteína en la región en 118g/persona/año, es decir más de 30% por arriba del promedio mundial. Se espera que gran parte de este crecimiento ocurra en China y que se registren pequeños aumentos en Corea y el Japón. En Australia y Nueva Zelandia, se espera que la disponibilidad de proteína disminuya en relación con el periodo base 2020-2022, debido sobre todo al menor consumo de productos lácteos, pero a partir de niveles de referencia altos.

A nivel regional, se espera también que el consumo per cápita de pescado crezca 13% o 5 kg per cápita para 2032 en relación con el periodo base. Esto incluye un fuerte crecimiento de 14% en China, aumentos menores de 6% en Australia, 5% en Nueva Zelandia y 4% en Corea, junto con una estabilidad relativa en el Japón.

La región representa poco más de una cuarta parte del uso mundial de forraje. Se espera que, para 2032, el uso de forraje aumente 11% y sostenga la participación de la región en el uso mundial en los niveles actuales. Varios factores se combinan para determinar el uso total del forraje, incluidas la intensidad de alimentación en todos los distintos sistemas de producción y la eficiencia de la conversión de forraje por diferentes especies. Prevalecen diferencias en las prácticas de producción y las especies predominantes en todos los países. Más de 85% del forraje utilizado en la región se atribuye a China, donde se espera que su uso total de forraje aumente 13% para 2032. Ello abarca la creciente demanda de las operaciones cada vez más intensivas de carne de cerdo y carne de aves de corral. Estos sistemas a gran escala y plenamente comerciales utilizan el forraje con mayor intensidad que los productores pequeños más tradicionales, pero la combinación de un entorno controlado y una genética mejorada también genera una conversión de forraje muy mejorada. Al tomar en cuenta esta combinación de factores, se espera que el uso total de forraje en China crezca a un ritmo ligeramente más lento que el de la producción de carne. Por el contrario, en Australia y Nueva Zelandia los sistemas de producción de lácteos, carne de vacuno y carne de ovino son más flexibles en cuanto a la intensidad del uso de forraje y más dependientes de las tierras de pastoreo. En consecuencia, el crecimiento del uso total de forraje es más lento.

En los sistemas de producción intensivos en forraje, el maíz y la harina proteica se mantienen como los principales ingredientes de la mayoría de raciones de forraje premezclado y representan casi 70% del uso total de materias primas para forraje entre ellos. Se espera que su uso para alimentación animal en toda la región crezca 15% y 11%, respectivamente, durante los próximos 10 años y que la tasa más lenta en lo que se refiere a la harina proteica refleje el trabajo de China para reducir la inclusión de proteína en las raciones. Si bien el trigo constituye una proporción mucho menor del forraje total, se espera que su uso aumente 21% durante el próximo decenio.

La región representa alrededor de 10% del uso mundial de etanol y casi 80% de esta cifra se atribuye a China. En 2017, China anunció una ambiciosa normativa E10 que quiso implantar en todo el país en 2020 y que iba dirigida a reducir el exceso de existencias de maíz. Desde entonces las existencias han disminuido y brindan pocos incentivos para aumentar la producción de etanol. Por consiguiente, en las Perspectivas se supone que la tasa de mezcla se incrementará solo 1.7% para 2032, cifra mayor que el promedio de 1.2% durante el periodo base, pero muy por debajo del ambicioso objetivo de 10%. Dada la expectativa de que el uso total de gasolina disminuya, la mayor tasa de mezcla sostiene el crecimiento del consumo de etanol de China en 1.1% anual durante el periodo de 10 años. Para 2032, China solo representará cerca de 7% de la producción mundial de etanol.

2.1.4. Comercio

Un grupo diverso de importadores y exportadores netos

Se prevé que el déficit comercial de la región se estabilizará en el próximo decenio, pero seguirá siendo el mayor importador neto entre los incluidos en las Perspectivas. Esta posición se deriva sobre todo de las importaciones a Asia Oriental, en especial a China y al Japón, y oculta las exportaciones netas provenientes de la región de Oceanía. Los principales productos importados por Asia Oriental son soya, maíz, cebada, sorgo, trigo, aceite vegetal y ganaderos. La región de Oceanía es un importante exportador neto de trigo, cebada, canola, azúcar, carne y productos lácteos.

Se espera que el valor neto de las importaciones a la región aumente 7% para 2032 en relación con el periodo base 2020-2022, lo cual significa una considerable desaceleración en comparación con el pasado decenio. Casi tres cuartas partes de las importaciones adicionales corresponden a China, el mayor importador de soya del mundo. Las importaciones chinas de soya registraron un aumento sin precedentes en 2020, pese a las dificultades logísticas relacionadas con la pandemia de COVID-19. La demanda de importaciones resultó del rápido crecimiento de la producción avícola, así como de la recuperación de sus piaras tras la PPA. Desde entonces, las importaciones se han ralentizado en el entorno actual de precios altos, pero se espera que para 2032 aumenten 6% adicional por el crecimiento de la producción ganadera y la disminución de las dificultades relativas al comercio. Pese a la desaceleración del crecimiento en comparación con el pasado, China aún representa 60% del comercio mundial de soya y la gran mayoría de los productos provienen del Brasil, los Estados Unidos de América (en adelante, los Estados Unidos) y la Argentina. Si bien el creciente uso del forraje también impulsa la demanda de maíz, las importaciones de soya se reducirán debido al fuerte crecimiento de la producción nacional. Se espera que para 2032, China produzca casi 95% de su uso total de maíz, aunque seguirá representando 9% del comercio mundial de dicho producto.

Las importaciones de carne a la región bajarán 14% durante los próximos 10 años, debido en particular a la reducción de 25% de las importaciones a China, originada a su vez por la recuperación de su producción de los efectos de la PPA. La carne de bovino, y en mucho menor grado la de ovino, son los únicos tipos de carne en los que se espera un aumento de las importaciones por parte de China. En el resto de la región, las importaciones de carne por parte de Corea aumentarán 12%, pero su aportación al total de importaciones a la región es mucho menor. Es probable que parte de los requisitos de importación de carne de Asia Oriental se vea cubierta por las exportaciones al alza provenientes de Oceanía, cuya ubicación es favorable para abastecer a los mercados asiáticos. Australia ya forma parte de los cinco principales proveedores de carne de bovino a China y las relaciones comerciales bilaterales han mejorado. Se espera que las exportaciones australianas de carne de bovino crezcan 19% y asciendan a 1.8 Mt para 2032. Sin embargo, para 2032, las 290 miles de toneladas (kt) adicionales suministradas por Australia solo equivalen a un tercio del crecimiento esperado de las importaciones chinas de carne de bovino.

La región de Oceanía es un exportador importante de muchos otros productos, aunque se espera que varios de ellos se reducirán durante los próximos 10 años. Se espera que las exportaciones de trigo disminuyan, pero que Australia siga siendo un importante proveedor mundial, particularmente durante la guerra en curso en Ucrania, la cual ha restringido las exportaciones provenientes de la región del Mar Negro. Para 2032, todavía se espera que Australia constituya 10% de las exportaciones mundiales de trigo. Si bien su superficie terrestre es pequeña, Nueva Zelandia representa más de 30% de las exportaciones mundiales de carne de ovino y 23% de las exportaciones mundiales de lácteos. Considerando la restricción cada vez mayor de la tierra para pastoreo y la subsecuente baja prevista para 2032, se prevé que las exportaciones de carne de ovino se mantendrán estables y que las exportaciones de productos lácteos crecerán apenas 6%. En consecuencia, se espera que la participación de Nueva Zelandia en las exportaciones mundiales de ambos productos disminuya.

Nota: Las estimaciones se basan en las series cronológicas históricas del dominio Valor de la Producción Agrícola de FAOSTAT, que se amplían con la base de datos de las Perspectivas. Los demás productos se amplían con la tendencia. El Valor Neto de la Producción utiliza estimaciones propias para el uso interno de semillas y forraje. Los valores se miden en dólares estadounidenses constantes del periodo 2014-2016.

Fuentes: FAO (2023), Base de datos Valor de la Producción Agrícola de FAOSTAT, http://www.fao.org/faostat/es/#data/QV; OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Fuente: OCDE/FAO (2023) “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Fuente: OCDE/FAO (2023) “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Notas: Las estimaciones se basan en las series cronológicas históricas de las bases de datos Balances de alimentos e Índices comerciales de FAOSTAT, e incluyen productos no contemplados en las Perspectivas. a) El crecimiento demográfico se calcula suponiendo que la demanda per cápita es constante al nivel del año anterior al decenio. b) Grasas: mantequilla y aceites; animal: huevo, pescado, carne y lácteos, excepto mantequilla; alimentos básicos: cereales, semillas oleaginosas, legumbres y raíces. c) Incluye productos procesados y productos pesqueros (no incluidos en los Índices comerciales de FAOSTAT) basados en datos de las Perspectivas.

Fuentes: FAO (2023), Bases de datos Balances de alimentos e Índices comerciales de FAOSTAT, https://www.fao.org/faostat/es/#data; OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Notas: 1. El PIB per cápita se expresa en dólares estadounidenses (USD) constantes de 2010. 2. Tasas de crecimiento de mínimos cuadrados (véase el Glosario). 3. El valor neto de los datos sobre agricultura y pesca siguen la metodología de FAOSTAT, con base en el conjunto de productos básicos representados en el modelo Aglink-Cosimo valorados a precios de referencia internacionales para 2014-2016. 4. Las semillas oleaginosas representan la soya y otras semillas oleaginosas. 5. Los lácteos incluyen la mantequilla, el queso, las leches en polvo y los productos lácteos frescos, expresados en unidades equivalentes de sólidos de leche. 6. La superficie del uso de la tierra para producción agrícola representa múltiples cosechas de cultivos arables. 7. El uso de la tierra para pastoreo representa la tierra disponible para pastoreo de animales rumiantes. 8. Las calorías o proteínas diarias per cápita representan el consumo de alimentos per cápita al día, no la ingesta. 9. Los alimentos básicos representan los cereales, las semillas oleaginosas, las legumbres, las raíces y los tubérculos. 10. El coeficiente de autosuficiencia se calcula como Producción / (Producción + Importaciones - Exportaciones)*100.

Fuentes: FAO (2023), Bases de datos Balances de alimentos e Índices comerciales de FAOSTAT, http://www.fao.org/faostat/es/#data; OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

2.2.1. Datos de referencia

Su población y el sólido crecimiento de los ingresos sostienen la fuerte demanda y presionan los recursos

La región de Asia meridional y Sudeste asiático alberga 34% de la población mundial, lo cual la convierte en la más poblada de todas las que se incluyen en este capítulo. Poco más de la mitad de sus 2 700 millones de habitantes reside en la India. La urbanización crece en toda la región y se espera que para 2032 la participación de la población que reside en zonas urbanas rebase 46%, por arriba del promedio de 41% del periodo base 2020-2022. En promedio, los niveles de ingreso ascienden a USD 3 157 per cápita, en el extremo inferior del espectro mundial, pero incluye una gran variedad de países. Entre sus países menos adelantados (PMA), los niveles de ingreso promedian USD 1 345 per cápita, en tanto que en Singapur, se ubican por arriba de USD 60 000 per cápita.

Se espera que el crecimiento del ingreso per cápita, de 3.8% anual, supere al de todas las demás regiones de cara al próximo decenio. Se ha mostrado sólido en el pasado, al repuntar con rapidez de la contracción de 2020, provocada por la pandemia de COVID-19. En 2022, los niveles promedio de ingreso per cápita superaron a los de 2019 por más de 3%. En varios países que cuentan con reservas de energía o productos básicos, el repunte fue reforzado por el ciclo de precios altos de los productos básicos. Dadas las cifras históricas de crecimiento, se prevé que la participación de la agricultura primaria, la pesca y la silvicultura mantendrá su reducción a largo plazo, desde una participación de alrededor de 13% en el periodo base, a alrededor de 9% para 2032.

Con el fuerte crecimiento económico, la proporción promedio de los alimentos en el gasto de los hogares en la región se redujo a menos de 17%. No obstante, en el caso de los PMA, su proporción asciende a 30%,6 por lo que el alza de precios de los alimentos durante los dos años pasados afectó considerablemente la seguridad alimentaria de muchos habitantes de estos países. Lo anterior resulta evidente con el aumento de la inseguridad alimentaria de moderada a grave tanto en Asia meridional como en el Sudeste asiático, las dos regiones que en el pasado habían avanzado con mayor rapidez en la tarea de reducir el hambre.

La región aumentó su superávit comercial positivo en productos agrícolas, aunque los recursos se ven cada vez más presionados. La región abarca alrededor de 580 Mha de tierra agrícola, lo cual equivale a solo 0.2 ha/persona, en comparación con el promedio mundial de cerca de 0.6 ha/persona. Dado que se espera un crecimiento demográfico de 0.9% anual, las presiones sobre los recursos solo se intensificarán, lo que significa que los aumentos de la productividad son de enorme importancia. Ubicado en 2% anual, el crecimiento de la PTF sobrepasó el promedio mundial de 1.4% anual en el decenio pasado que fue un factor clave que facilitó el crecimiento económico.7 A causa de la presión existente sobre su base de recursos, la sostenibilidad tendrá que ser el elemento central de los futuros aumentos de la productividad.

El aumento de los ingresos y una creciente y cada vez más urbanizada población implican un fuerte crecimiento de la demanda de productos alimentarios, pero la evolución de las preferencias del consumidor sigue algo incierta, concretamente en lo que respecta a los productos de origen animal. Por lo común, la urbanización provoca el aumento del consumo de productos alimentarios de mayor valor, más procesados y de conveniencia. Sin embargo, grandes partes de la región son vegetarianas (particularmente en la India), reacias a consumir carne de cerdo o intolerantes a la lactosa; esto indica que es probable que las dietas pueden cambiar de manera distinta a las de muchas otras partes del mundo. Al mismo tiempo, la heterogeneidad presente en toda la región implica que las preferencias en la demanda pueden evolucionar de forma diferente en ella en su conjunto y que, en algunos países, la demanda de productos cárnicos está creciendo con rapidez.

La región tiene una balanza comercial positiva bastante pequeña, pero en ella se encuentran varios importadores y exportadores importantes de diversos productos agrícolas y alimentarios. Por lo general, la región exporta casi una cuarta parte de la producción agrícola y pesquera. En las exportaciones predominan los productos de origen vegetal, concretamente arroz y aceite vegetal, de los cuales la región tiene una participación de 81% y de 61% de la exportación mundial, respectivamente. La región del Sudeste asiático se considera un importante actor en muchas cadenas de valor mundiales, como las de los productos pesqueros, la yuca, o las relacionadas con aceites vegetales y sus subproductos más procesados.8

Las principales dificultades enfrentadas por la región se relacionan con su capacidad para aumentar de manera sostenible su productividad e innovación, particularmente ante los limitados recursos, los riesgos del cambio climático y el aumento de su población. Pese a su avance histórico, la región aún representa cerca de un tercio de la población subalimentada del mundo. Para seguir mejorando la seguridad alimentaria, será necesario sostener el crecimiento de los ingresos en un entorno mundial menos favorable, con una alta inflación y constantes desafíos en materia de asequibilidad. Por tanto, las consideraciones clave de políticas públicas incluyen el carácter y el alcance de los programas de intervención del mercado y la manera en que afectan las interacciones en el mercado mundial.

2.2.2. Producción

Los aumentos de la productividad sostenibles son fundamentales para compensar las limitaciones de recursos

La región de Asia meridional y Sudeste asiático es la mayor contribuyente al valor total de la producción agrícola y pesquera mundial. La producción agrícola representa el mayor porcentaje: 52%, pero la ganadera crece más rápido. Se espera que, para 2032, la producción agrícola de la región crezca 20%, a uno de los ritmos más rápidos de todas las regiones y que durante el periodo de proyección representará la mayor proporción de crecimiento de la producción mundial. Por otra parte, la tasa de crecimiento de la producción agrícola es casi el doble de la de su población, lo cual indica que el valor de la producción agrícola también aumentará en términos per cápita.

Se espera que la producción agrícola se expanda 16%, lo cual generará una ligera reducción de su participación en la producción agrícola y pesquera total para 2032. Dicho crecimiento se alcanzará pese a que durante el periodo de 10 años la tierra utilizada para producción agrícola apenas aumentará 3.5%. De hecho, el crecimiento del valor generado por hectárea de tierra para cultivo se acelerará durante el periodo de proyección, a una tasa de 1.2% anual, como resultado de la combinación de la intensificación, los cambios en la mezcla de cultivos y la mejora de la productividad. El aumento del uso de fertilizantes contribuirá a lograr incrementos en rendimientos, pues se espera que la aplicación por hectárea suba 8% para 2032. Las tasas de respuesta son tales que también se prevé el aumento de la cantidad de calorías producidas por unidad de fertilizante aplicado.

La región es una de las principales contribuyentes a la producción mundial de varios productos alimentarios, como el arroz, el trigo, el aceite vegetal, las legumbres y el azúcar. Aparte del aceite vegetal, que se mantiene estable, se espera que la participación de la región en la producción mundial aumente para todos los productos mencionados.

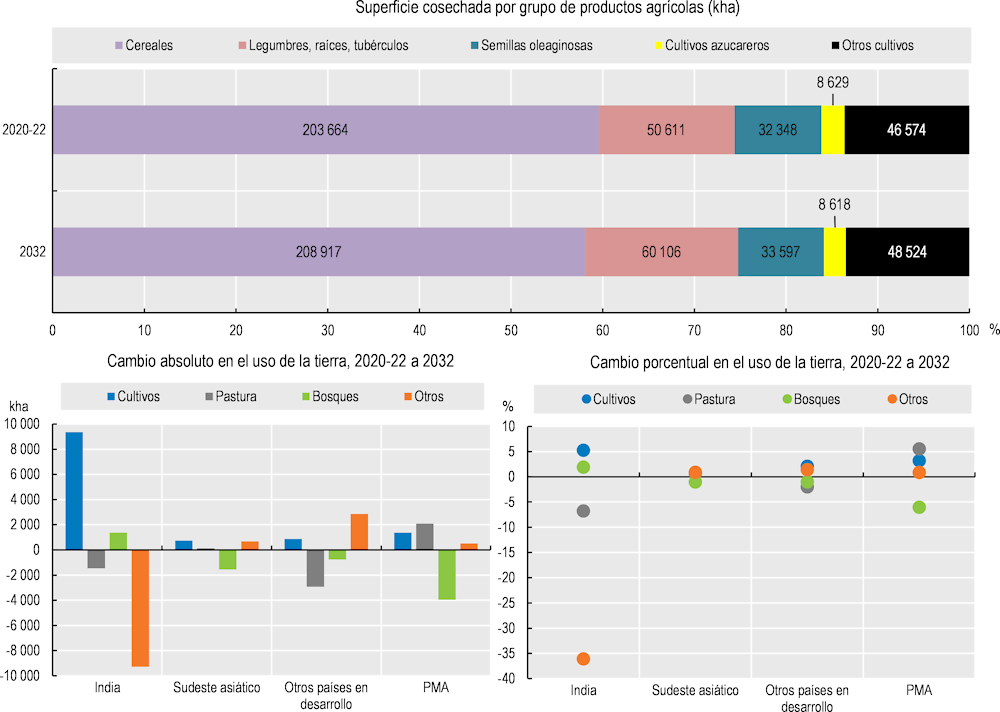

La producción de cereales en la región se concentra en la India, Indonesia, el Pakistán y los PMA, como Bangladesh, Camboya y Myanmar. Por sí sola, la India representa cerca de 70% de la producción de trigo y 40% de la producción de arroz de la región. El crecimiento de la producción de cereales también se concentra en la India, la cual representa tres cuartas partes del trigo adicional y 46% de la producción adicional de arroz durante el próximo decenio. El crecimiento de la producción de arroz se deriva exclusivamente de los rendimientos, con un incremento de 15% en la India y un aumento de 14% en los PMA de Asia para 2032, en una superficie casi sin cambios.

La producción de azúcar está dominada por la India y Tailandia, que representan casi 60% y 17% de la producción regional, respectivamente. Se espera que, del crecimiento previsto de 17% de la producción regional de azúcar, poco más de la mitad provenga de Tailandia, donde la mejora en las variedades y en las tasas de extracción impulsa el crecimiento, con solo 3% de expansión de la superficie.

La región representa 44% del aceite vegetal producido en el mundo y se basa principalmente en la producción de aceite de palma en Malasia e Indonesia. Este sector afrontó numerosos trastornos en años recientes, entre ellos condiciones meteorológicas adversas, una grave escasez de mano de obra debido a las restricciones a la movilidad de los trabajadores extranjeros durante la pandemia y a la prohibición temporal de las exportaciones de Indonesia para proteger la oferta interna. Dichos trastornos se suman a las restricciones estructurales ya existentes, como el envejecimiento de las plantaciones de palma aceitera y el creciente foco de interés en temas de sostenibilidad. La expansión limitada de la superficie de palma aceitera madura desacelerará en alto grado el crecimiento de la producción de aceite de palma en el próximo decenio, concretamente en Indonesia. Se espera que la mayor parte de la producción adicional provenga de las mejoras en los rendimientos debidas al incremento de la mecanización y la renovación de plantaciones antiguas.

En la actualidad los productos ganaderos representan 28% del valor de la producción agrícola y pesquera, y un crecimiento de 2.6% anual conducirá a una expansión de esta participación a 31% para 2032. La India y el Pakistán son los principales contribuyentes a este crecimiento, que proviene sobre todo de los productos lácteos. El crecimiento de la producción de leche de 33%, se deriva de un aumento de 23% en el rebaño de vacas, y de una mejora de 8% en el rendimiento de la leche por vaca. La mitad de la expansión del inventario de vacas en la región se le atribuye a la India.

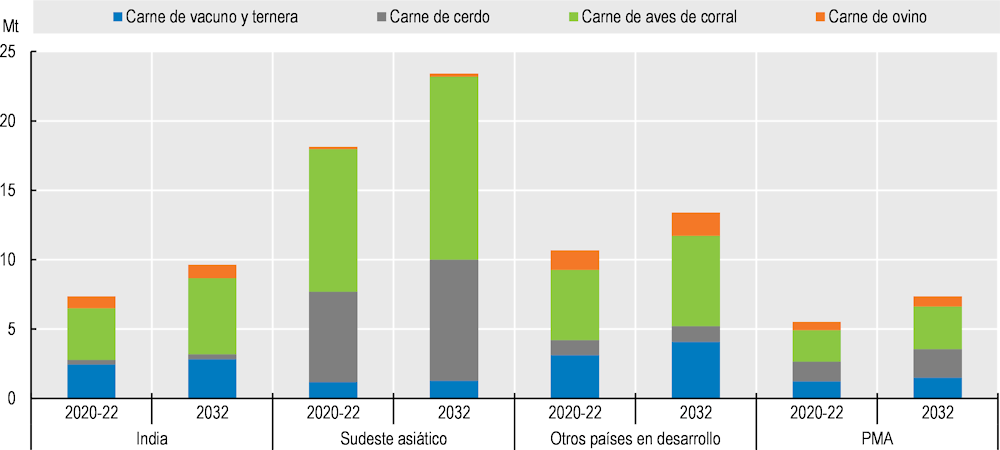

Para 2032, la carne de aves de corral representa un poco más de la mitad de la producción total de carne y casi 60% de la producción de carne adicional. El crecimiento del sector es en gran medida generado por la mayor intensidad de forraje y las mejoras en la reproducción. La producción de carne de cerdo de la región es limitada y se concentra sobre todo en Viet Nam y Tailandia. Después de las fuertes reducciones en 2019 y 2020 debido a la PPA, la producción de carne de cerdo en Viet Nam repuntó con más fuerza y en 2022 superó los niveles de 2018. Se espera que en el mediano plazo crezca 1.8% anual promedio, para superar los 4.7 Mt para 2032. Se espera que la producción de carne de bovino se incremente 1.6% anual y que la India y el Pakistán aporten más de 60% de la producción total.

La producción pesquera es un importante contribuyente de la producción agrícola de la región, con 20% del valor total. Sin embargo, el crecimiento de 15% para 2032 es el más lento entre los tres subsectores, lo que debilita su contribución a lo largo del tiempo. Si bien el crecimiento de la pesca de captura es limitado por la escasez de recursos, el crecimiento de 2.3% anual de la acuicultura implica que superará a la pesca de captura para 2025 y que para 2032 representará 54% de la producción total.

Las emisiones totales de GEI directamente provenientes de la agricultura aumentarán 11% para 2032 con respecto al periodo base 2020-2022, impulsadas mayormente por el sector ganadero. Si bien las emisiones relacionadas con los cultivos aumentarán 4%, las relacionadas con la ganadería, reflejo del incremento en los rebaños de rumiantes, se incrementarán a un ritmo ligeramente más lento que el del último decenio de 1.2% anual. Para 2032, 29% de las emisiones de GEI relacionadas con la agricultura a nivel mundial serán atribuibles a esta región.

2.2.3. Consumo

Fuerte crecimiento de la demanda, pero con claras preferencias regionales

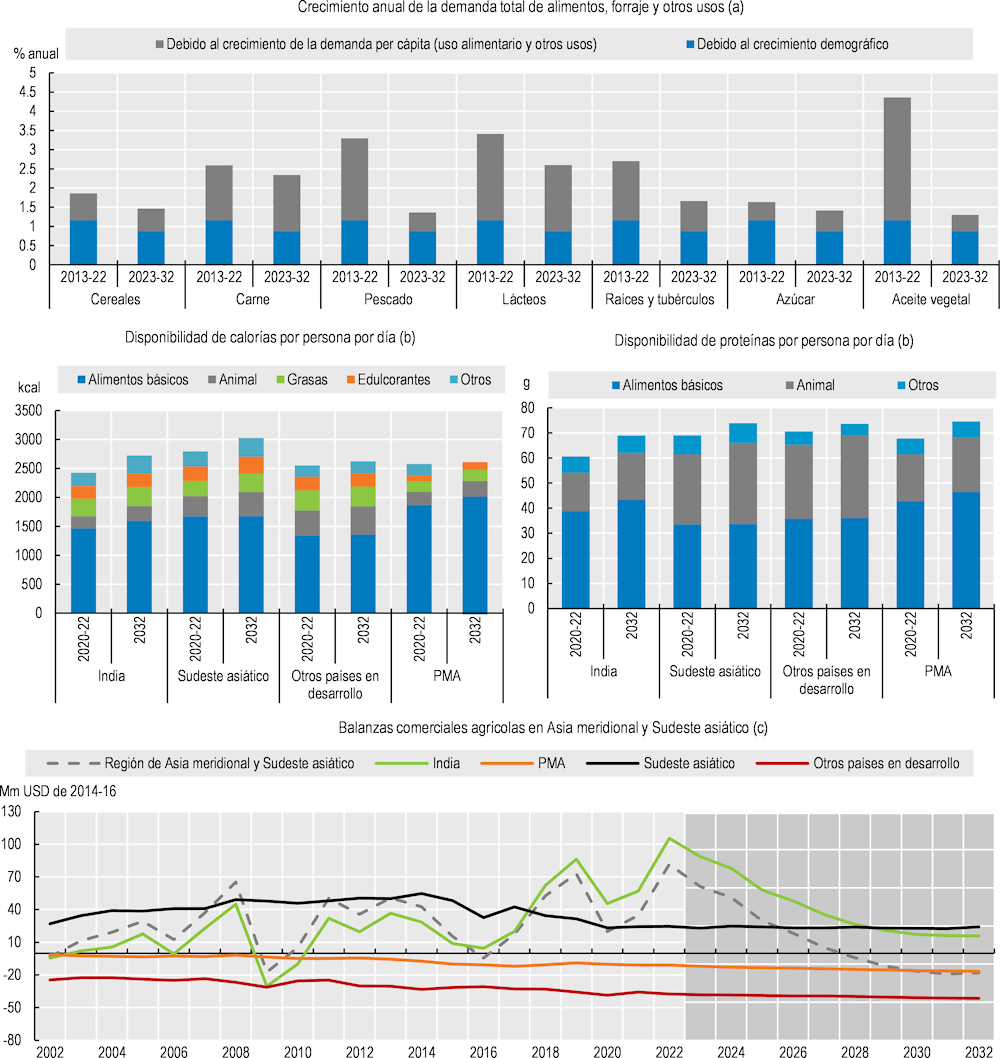

Después de años de avances en la reducción de la inseguridad alimentaria y la subalimentación, estas tendencias se han revertido en la región de Asia meridional y Sudeste asiático, lo cual refleja la reducción del ingreso a causa de la pandemia de 2020, así como el alza de los precios de los alimentos desde entonces. Dichos factores combinados afectaron seriamente la asequibilidad de los alimentos y, sobre todo en Asia Oriental, la prevalencia de la subalimentación ascendió por primera vez a más de 15% en el último decenio. Tanto en Asia meridional como en el Sudeste asiático, en 2021 aumentó la prevalencia de casos de subalimentación, pese al fuerte repunte del crecimiento económico. Pese a las expectativas de un mayor aumento de los ingresos, la persistencia de los altos precios de los alimentos sigue restringiendo las mejoras a gran escala en materia de seguridad alimentaria a corto plazo y, dado que en 2022 creció menos de 0.5%, de nuevo se espera que en 2023 las mejoras en la disponibilidad de calorías serán pequeñas. En el mediano plazo, a medida que los precios de los alimentos comiencen a normalizarse, la combinación del crecimiento acelerado de los ingresos, las moderadas bajas de las tasas de crecimiento demográfico y la constante, aunque lenta, urbanización, sustentarán la continua evolución de los hábitos alimentarios e impulsarán la demanda de alimentos ricos en calorías y nutrientes (Law, Fraser and Piracha, 2020[2]; Kelly, 2016[3]; Reardon et al., 2014[4]). Sin embargo, el tipo de productos consumidos lo determinan las preferencias algo singulares de la región, en la que un importante porcentaje de la población sigue una dieta vegetariana. Se prevé que para 2032 la disponibilidad promedio de calorías para consumo aumentará 265 kcal/persona/día, para llegar a 2 900 kcal, justo 5% por debajo del promedio mundial; esta cifra se derivará más que nada del incremento en el consumo de trigo, legumbres, arroz, productos lácteos y aceites vegetales.

Los cereales aún representan más de la mitad de las calorías disponibles para consumo en la región. Se espera que para 2032 la proporción de cereales en el total de calorías consumidas disminuya a 51%. El arroz sigue representando la mayor participación del consumo total de cereales, pero también va en aumento el consumo de trigo. A nivel regional, se espera que el consumo per cápita de productos derivados del arroz y del trigo aumente 0.4% y 0.7% anual, respectivamente, hacia 2032, pero las tendencias son distintas entre un país y otro. Se espera que, en la India, el consumo de arroz y trigo se incremente a un ritmo similar. Por el contrario, se espera que, en Indonesia y Viet Nam, el consumo de arroz per cápita disminuya al remplazarse por un aumento simultáneo de los productos de trigo.

La ingesta promedio de proteínas sigue muy por debajo del nivel mundial, pero con aumentos de 9 g diarios por persona para 2032, se espera que el déficit se acerque a 14%. Esto se debe al creciente consumo de productos lácteos y cárnicos. El consumo de productos lácteos ya es mucho mayor que el nivel mundial y el incremento de 20% en términos per cápita para 2032, hará que aumente casi 25% por arriba del promedio de consumo a nivel mundial. La mayor parte del crecimiento se atribuye a los productos lácteos frescos, que se espera que aumenten considerablemente tanto en la India como en el Pakistán. También se espera que aumente el consumo de carne, aunque partiendo de una base pequeña hasta alcanzar solo 12 kg per cápita para 2032, sin embargo este promedio regional oculta grandes diferencias dentro de la región. En la India, el consumo de carne es muy limitado y se espera un aumento de solo 3.3 kg per cápita anual, en tanto que se espera que el de Viet Nam aumente 7 kg per cápita, para alcanzar 52 kg de aquí a 2032. A nivel regional, más de la mitad del crecimiento en el consumo de carne se atribuye a la de aves de corral, en tanto que, en Viet Nam, el gran impulsor será la carne de cerdo.

A medida que crece la producción ganadera y lechera, la combinación de la expansión de los rebaños, el aumento de la intensidad del uso para forraje y las mejoras de la eficiencia, respaldarán un crecimiento de 21% en el uso de forraje para 2032. Esta expansión es más lenta que la de la producción de productos cárnicos y lácteos, lo que refleja el impacto de la mejora en los coeficientes de conversión de forraje en toda la región. En Viet Nam, el crecimiento del uso de forraje es mucho más rápido, 34%, resultado del aumento de la intensidad del uso de forraje en su sector de carne de cerdo. El maíz y la harina proteica constituyen la mayor parte del forraje en la región. Se espera que para 2032 tanto el maíz como las harinas proteicas utilizadas para forraje aumenten 27% y 23%, respectivamente, lo cual implica que la proporción de maíz en el uso total del forraje seguirá en aumento.

Se prevé que para 2032 la región aumentará su participación del uso mundial del etanol a 12%, en comparación con menos de 8% en el periodo base 2020-2022. La cifra representa un incremento significativo de su participación en el mercado mundial, la cual depende en gran medida de los aumentos en las normativas obligatorias, particularmente en la India, país que ahora apunta a alcanzar su ambicioso objetivo de mezcla E20 para 2025. No obstante, a causa de las limitaciones en el suministro de materias primas, se supone que solo llegará a dicho nivel de mezcla para 2032. Por su parte, en Tailandia, que también ha desarrollado objetivos de mezcla como parte de su Plan de Desarrollo de Energía Alternativa, se espera que las tasas de mezcla alcancen 14% para 2032. La producción de etanol se sumará a la demanda de productos agrícolas en dichos países, concretamente de la caña de azúcar, que es una de las principales materias primas.

En la actualidad, la región contribuye con una mayor proporción (22%) del uso mundial de biodiésel y se espera que para 2032 crezca a 24%, debido sobre todo a los incrementos registrados en Indonesia, donde la aplicación de una mezcla de biodiésel de 30% pretende reducir la dependencia de combustibles fósiles importados. En conjunto con las medidas de apoyo de conformidad con su programa de biodiésel, se espera que con esto dirija los suministros nacionales del aceite de palma al mercado de biodiésel y se sustente el crecimiento de 33% en su uso de biodiésel para 2032. La estabilidad adicional que el sector del biodiésel brinda a los precios del aceite de palma podría ayudar a alentar la inversión en el sector y aumentar el ritmo de renovación de las plantaciones de palma aceitera.

2.2.4. Comercio

El superávit en las exportaciones será sustentado por la India

La región de Asia meridional y Sudeste asiático es un pequeño exportador neto de productos básicos agrícolas, aunque se espera que este superávit disminuya para 2032 y se convierta en un pequeño déficit. La posición conjunta de la región oculta diferencias importantes que prevalecen en ella. La India es, con creces, el mayor exportador neto e históricamente ha impulsado el crecimiento de los superávits, pero durante el periodo de las perspectivas también es el principal impulsor de la reducción de las exportaciones. Asimismo, el Sudeste asiático es un exportador neto, pero su superávit es pequeño y permanece bastante constante para 2032. Por el contrario, las importaciones netas de los PMA y de otros países en desarrollo de la región siguen en aumento. Con la reducción de los superávits de la India, para 2029 la región alcanza una posición de importadora neta.

Se espera que el total de exportaciones netas proveniente de la región se contraiga 6.7% durante los próximos 10 años. Los productos de exportación incluyen principalmente arroz, raíces y tubérculos, azúcar, aceite vegetal y carne. Las exportaciones de aceite vegetal corresponden sobre todo a Indonesia y Malasia, los mayores exportadores de aceite de palma del mundo. El crecimiento de las exportaciones de aceite vegetal es limitado, solo 0.3% anual, lo cual resulta en una ligera reducción de la participación de la región en las exportaciones mundiales. Por el contrario, el rápido crecimiento de las exportaciones de arroz y azúcar implica que la región incrementará su participación en el mercado mundial a 86% y 28%, respectivamente. Se espera que casi un tercio del crecimiento de las exportaciones de arroz provenga de Tailandia, cuyas exportaciones podrían aumentar 1.9% promedio anual, con contribuciones importantes adicionales provenientes también de Viet Nam y de PMA como Myanmar y Camboya. Si bien la región es responsable de casi una cuarta parte de las exportaciones mundiales de pescado, se espera que esta proporción disminuya, debido al crecimiento limitado de las exportaciones de pescado en un contexto de crecimiento del consumo interno. Una proporción importante del comercio de pescado tendrá lugar en la región.

La región depende cada vez más de las importaciones de varios productos básicos, como trigo, maíz, soya y harina proteica. Se espera que dicha dependencia aumente durante los próximos 10 años. Si bien se espera que la región represente una proporción creciente de las importaciones mundiales de productos cárnicos y lácteos, su participación del consumo total es pequeña y las tasas de autosuficiencia se mantienen bastante estables para 2032. En varios países individuales, el papel desempeñado por las importaciones es más pronunciado.

Nota: Las estimaciones se basan en las series cronológicas históricas del dominio Valor de la Producción Agrícola de FAOSTAT, que se amplían con la base de datos de las Perspectivas. Los demás productos se amplían con la tendencia. El Valor Neto de la Producción utiliza estimaciones propias para el uso interno de semillas y forraje. Los valores se miden en dólares estadounidenses constantes del periodo 2014-2016.

Fuentes: FAO (2023), Base de datos Valor de la Producción Agrícola de FAOSTAT, http://www.fao.org/faostat/es/#data/QV; OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Fuente: OCDE/FAO (2023) “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Fuente: OCDE/FAO (2023) “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Notas: Las estimaciones se basan en las series cronológicas históricas de las bases de datos Balances de alimentos e Índices comerciales de FAOSTAT, e incluyen productos no contemplados en las Perspectivas. a) El crecimiento demográfico se calcula suponiendo que la demanda per cápita es constante al nivel del año anterior al decenio. b) Grasas: mantequilla y aceites; animal: huevo, pescado, carne y lácteos, excepto mantequilla; alimentos básicos: cereales, semillas oleaginosas, legumbres y raíces. c) Incluye productos procesados y productos pesqueros (no incluidos en los Índices comerciales de FAOSTAT) basados en datos de las Perspectivas.

Fuentes: FAO (2023), Base de datos Valor de la Producción Agrícola de FAOSTAT, http://www.fao.org/faostat/es/#data/QV; OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Notas: 1. El PIB per cápita se expresa en dólares estadounidenses (USD) constantes de 2010. 2. Tasas de crecimiento de mínimos cuadrados (véase el Glosario). 3. El valor neto de los datos sobre agricultura y pesca siguen la metodología de FAOSTAT, con base en el conjunto de productos básicos representados en el modelo Aglink-Cosimo valorados a precios de referencia internacionales para 2014-2016. 4. Las semillas oleaginosas representan la soya y otras semillas oleaginosas. 5. Los lácteos incluyen la mantequilla, el queso, las leches en polvo y los productos lácteos frescos, expresados en unidades equivalentes de sólidos de leche. 6. La superficie del uso de la tierra para producción agrícola representa múltiples cosechas de cultivos arables. 7. El uso de la tierra para pastoreo representa la tierra disponible para pastoreo de animales rumiantes. 8. Las calorías o proteínas diarias per cápita representan el consumo de alimentos per cápita al día, no la ingesta. 9. Los alimentos básicos representan los cereales, las semillas oleaginosas, las legumbres, las raíces y los tubérculos. 10. El coeficiente de autosuficiencia se calcula como Producción / (Producción + Importaciones - Exportaciones)*100.

Fuentes: FAO (2023), Bases de datos Balances de alimentos e Índices comerciales de FAOSTAT, http://www.fao.org/faostat/es/#data; OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

2.3.1. Datos de referencia

La seguridad alimentaria para una población en aumento sigue siendo un gran desafío

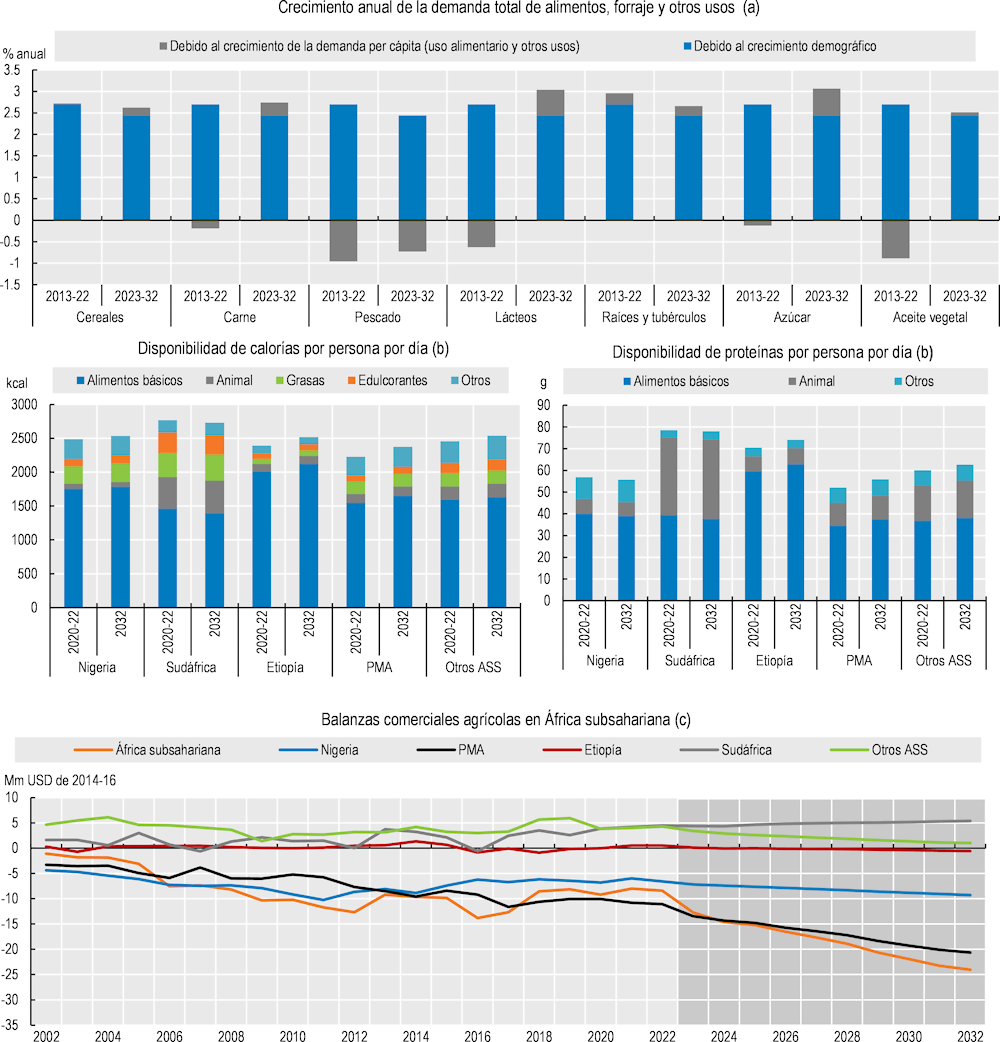

La región del África subsahariana (en adelante, ASS) es una región grande y diversa que abarca 19% de la tierra agrícola del mundo y alberga a 1 100 millones de personas, es decir, 14% de la población mundial. Entre las regiones analizadas en este capítulo, ASS tiene un perfil demográfico singular e impactante: su población es la más joven, su tasa de crecimiento demográfico es la más rápida y su tasa de urbanización es la más lenta. Para 2032, se espera que los 1 450 millones de habitantes de ASS representen 17% de la población mundial. Aunque hay un proceso de urbanización en curso, esta es una de dos regiones (con Cercano Oriente y África del Norte) donde el tamaño absoluto de la población rural aún va en aumento; además, es la única región donde aún se espera que más de la mitad de la población total resida en zonas rurales para 2032.

Los niveles de ingreso per cápita promedio en la región son los más bajos a nivel mundial, USD 1 706 en dólares constantes de 2010. Sin embargo, dichos niveles varían considerablemente en la región: desde menos de USD 1 000 per cápita en los PMA hasta USD 7 810 en Sudáfrica. Las economías suelen depender en gran medida de los productos básicos a partir de recursos naturales, como los agrícolas, petrolíferos y mineros; la agricultura (que incluye la pesca y la silvicultura) representó 15% del producto económico entre 2020 y 2022. En algunos países esta proporción es mucho mayor. Pese a los altos precios de los productos básicos, el crecimiento del PIB per cápita en la región solo se recuperó 1.9% en 2021, tras la contracción de 5% registrada en 2020 durante la pandemia de COVID-19. La desaceleración mundial y las condiciones financieras más estrictas en todo el mundo, así como los limitados fondos para sustentar la recuperación y la creciente inflación, han coartado la posibilidad de lograr un mayor impulso a la recuperación. En un contexto de incertidumbre cada vez mayor en la economía mundial, los tipos de cambio de muchos países en desarrollo de la región se depreciaron drásticamente, lo cual aceleró la inflación y, en algunos casos, despertó preocupación respecto de las reservas de divisas. En términos per cápita, los ingresos crecieron menos de 1% en 2022 y se espera que, en 2023, alcancen una cifra similar, antes de promediar 1.2% durante el resto del periodo de la proyección. Esto permitirá que los niveles de ingreso promedio per cápita alcancen USD 1 930 para 2032, aunque las tasas de crecimiento previstas actualmente implican que la región no superará los niveles de ingreso previos a la pandemia sino hasta 2025.

En consonancia con los bajos niveles de ingreso absoluto, los hogares de ASS gastan una proporción del ingreso total en alimentos mayor que el de cualquier otra región incluida en este capítulo. En promedio, en toda ASS la proporción es de 23%, pero varía en los diferentes países y son los PMA de la región los que gastan 31% en promedio.9 La ingesta de calorías per cápita es ya una de las más bajas del mundo y la gran proporción del ingreso total gastado en alimentos aumenta la vulnerabilidad de la región ante los precios persistentemente altos de los alimentos registrados durante los dos últimos años. En medio de innumerables perturbaciones externas, como la pandemia y la guerra en curso en Ucrania, la asequibilidad de los alimentos y la consecuente seguridad alimentaria se han debilitado cada vez más. En la publicación de la FAO El estado de la seguridad alimentaria y la nutrición en el mundo 2022 se señala que la recuperación del crecimiento del PIB alcanzada en 2021 no se reflejó en mejoras en la seguridad alimentaria, ya que la prevalencia de la subalimentación aumentó a 23.2%, tras el aumento ya experimentado de 20.1% en 2019 a 22.7% a lo largo de la pandemia en 2020. El número absoluto de personas subalimentadas en la región aumentó en 12 millones en 2021, que era menos de la mitad de los 34 millones adicionales de personas subalimentadas en 2020. Si bien la prevalencia de la subalimentación en la región ha crecido desde 2018, en 2020 la pandemia indujo una aguda aceleración que ha sido difícil cambiar en el entorno actual. La combinación de la inflación creciente, el crecimiento económico más débil y los precios altos en 2022, probablemente haya agravado el deterioro, el cual solo podrá solucionarse cuando los precios empiecen a normalizarse.

El África subsahariana es una región agroecológicamente diversa con abundancia de tierras, la cual representa 16% de las tierras de cultivo y 20% de las de pastoreo mundiales. Pese a la abundancia de tierras en la región, existen diferencias significativas entre los distintos países en términos de disponibilidad de tierras y estructura de las explotaciones agrícolas. En algunas regiones existe evidencia clara de que el número de productores agrícolas a mediana escala va en aumento (Jayne et al., 2016[5]), en tanto que, en otras, el sector agrícola enfrenta presiones por la escasez de tierras y la disminución del tamaño de las parcelas. Grandes zonas de tierra arable disponible se concentran en unos cuantos países y, a menudo, se encuentran bajo la cubierta forestal (Chamberlin, Jayne and Headey, 2014[6]), en tanto que otras se ubican en sitios lejanos con deficiente conexión con los mercados y la infraestructura. A pesar de su alta proporción del uso de la tierra a nivel mundial, las prácticas de producción suelen ser de carácter menos intensivo y la región ASS produjo solo 5% del valor mundial de la producción agrícola y pesquera en el periodo base 2020-2022. La participación de la región en el consumo mundial es mucho mayor, sustentada por su gran número de habitantes. La composición de la dieta aún depende en gran medida de los alimentos básicos y en el periodo base 2020-2022 la región representó 42% del consumo mundial de raíces y tubérculos y 12% del de cereales, en comparación con un consumo de solo 7% de azúcar y 6% del consumo mundial de aceite vegetal. La ingesta de proteínas es comparativamente baja, como reflejo del debilitamiento del poder de compra, con solo 6% del consumo mundial de pescado, 5% del consumo de productos lácteos y 4% del consumo de carne atribuidos a la región. Pese a la gran variación entre los distintos países, las tasas de autosuficiencia de ASS en general disminuyen para casi todos los principales productos básicos alimentarios, dado que el crecimiento de la oferta interna no ha logrado mantenerse al ritmo de la expansión de la población.

Entre los mayores desafíos que enfrentará la región a corto y mediano plazo será reducir el hambre y mejorar la seguridad alimentaria en un entorno de ingresos persistentemente bajos e inmersos en condiciones meteorológicas cada vez más volátiles resultado del cambio climático. Pese a las mejoras y casos de éxito en determinados países, la productividad en casi toda la región se mantiene inflexiblemente baja. La concentración de la abundancia de tierra en unos cuantos países implica que pueden surgir grandes oportunidades sustanciales de expandir el comercio intrarregional, particularmente considerando la reducción de los aranceles incluidos en el acuerdo de Zona de Libre Comercio Continental Africana (AfCFTA), pero es preciso reducir los precios relacionados con el comercio para mejorar la competitividad. Por consiguiente, se espera que, durante el periodo de las perspectivas, las importaciones en la región aumenten aún más. En un mercado mundial cada vez más volátil y fragmentado, la mayor oportunidad de la región para suministrar alimentos más asequibles a su creciente población y mejorar la seguridad alimentaria reside en cerrar la brecha de productividad, mejorar el acceso al mercado y reducir los costos del transporte y el comercio regional.

2.3.2. Producción

Es fundamental aumentar la productividad

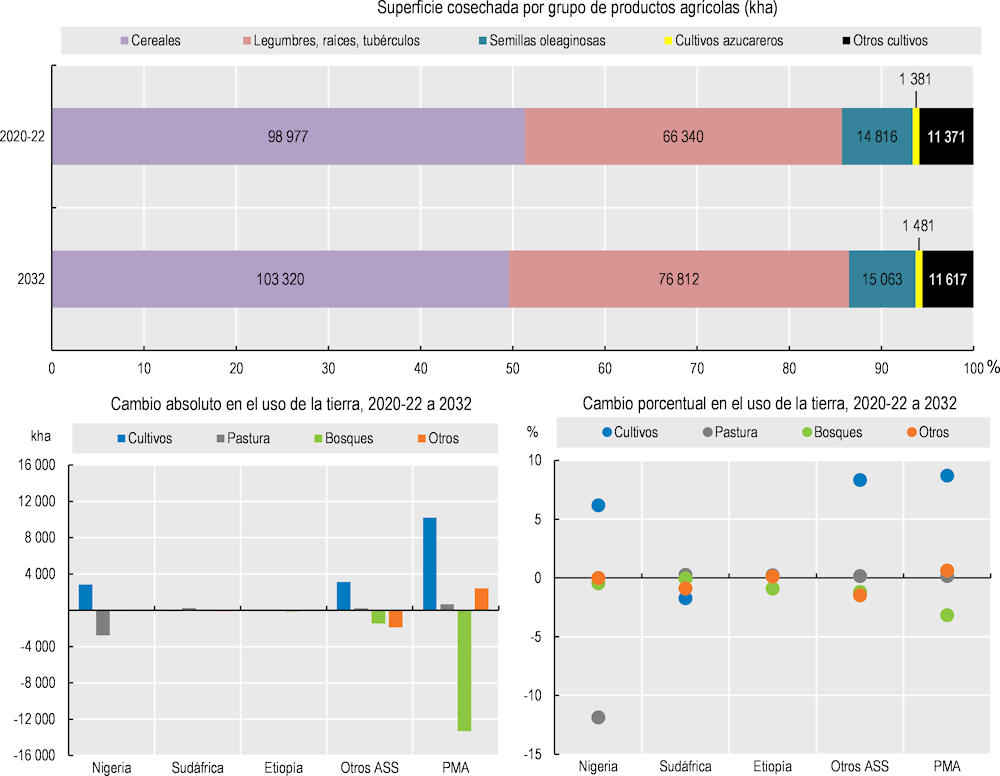

Se prevé que, durante el próximo decenio, la producción agrícola y pesquera de la región se incrementará 24% en términos de valor agregado neto. Este aumento anual promedio de 2.2% sigue siendo más lento que el crecimiento demográfico esperado en la región, por lo que el valor de la producción per cápita disminuirá aún más, de acuerdo con la tendencia observada desde 2015 (Figura 2.5). Asimismo, se espera que la mayor parte del crecimiento del valor total provenga de la producción agrícola, la cual representará más de 70% del valor agrícola total para 2032, cifra ligeramente mayor que la del periodo base. Si bien la tasa de crecimiento de la producción ganadera es ligeramente más alta que la de los cultivos, parte de una base más pequeña y se espera que su participación en el valor agregado total aumente en forma moderada de 19.5% en el periodo base 2020-2022 a 19.8% en 2032. La contribución de la producción pesquera al valor total disminuiría a 10%. Los cereales y las raíces y tubérculos constituyen la mayor parte de la producción agrícola de la región y, para muchos tipos de cultivos, la participación de ASS en la producción mundial aumentará. Se espera que, para 2032, la región de ASS aporte 42% de la producción mundial de raíces y tubérculos, 22% de legumbres, 6.5% de cereales, 2% de semillas oleaginosas y 6% de algodón. Los PMA representan alrededor de 65% de la producción regional de algodón que proviene sobre todo de África Occidental, donde Benin y Burkina Faso son los principales contribuyentes. Se espera que la producción de algodón de los PMA de ASS crezca solo 1.5% anual en promedio, debido principalmente a los incrementos en los rendimientos, pues se prevé una pequeña disminución en la superficie plantada de algodón.

El crecimiento de 27% en la producción de cultivos alimentarios, durante el próximo decenio, se basará en la combinación de tres factores: intensificación, aumento de la productividad y cambio de la mezcla de cultivos. Se espera que el valor real de la producción agrícola, expresado por unidad de tierra para cultivo utilizada, suba 1.7% anual, lo que implica una aceleración desde el último decenio. Lo anterior señala cierta intensificación, combinada con una expansión de 7% de la tierra utilizada para la producción agrícola para 2032. El cultivo doble es una práctica que predomina en muchas regiones tropicales con precipitaciones bimodales, así como regiones de regadío en África austral, donde la soya y el trigo suelen producirse de manera consecutiva en un solo año. También se espera que la expansión del cultivo de arroz, sobre todo en Nigeria, se vea beneficiada por la creciente prevalencia de cosechas anuales múltiples. Además de la intensificación, también se espera que la superficie dedicada a varios cultivos se expanda, con aumentos en raíces y tubérculos, maíz, arroz, legumbres y otros cereales secundarios, lo que se compensará solo en parte por reducciones en los casos del trigo y el algodón.

La relativamente pequeña expansión del uso total de la tierra, de 0.2% anual durante el periodo de las perspectivas, representa una considerable desaceleración, a apenas la mitad de la tasa registrada durante el decenio pasado. Se considera que en casi toda la región hay abundancia de tierras, pero ya en 2014 Chamberlain et al., se percataron de que casi 65% de la tierra disponible para expansión se concentra en solo 10 países (Sudán, Madagascar, la República Democrática del Congo, Mozambique, Angola, el Congo, la República Centroafricana, Etiopía y Zambia). En otros lugares, la expansión en curso del uso de la tierra agrícola se ve restringida por la fragmentación de la tierra, los problemas de degradación, los conflictos en algunos países con abundancia de tierras y la presencia de otros usos que compiten, como la minería y la expansión urbana. Lo anterior acentúa la importancia de lograr que el aumento de la productividad aumente la producción en la región.

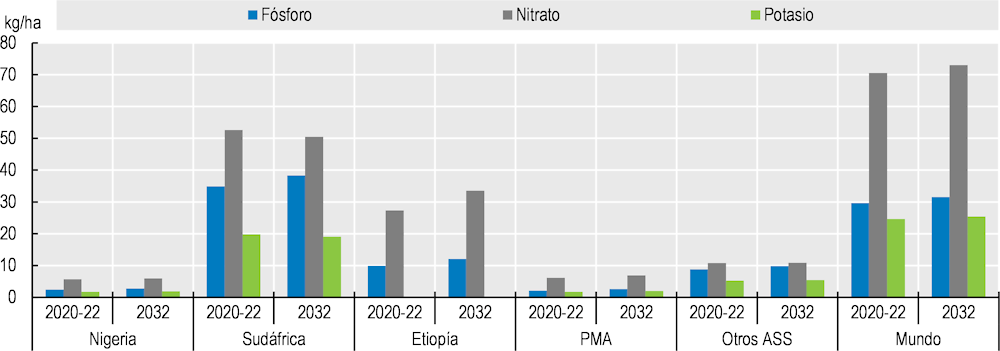

Se prevé que los rendimientos promedio de los cereales se incrementarán 1.9% anual durante el periodo de las perspectivas, a una tasa ligeramente más rápida que la del decenio pasado. Los continuos incrementos en el rendimiento en la mayoría de los cultivos principales se derivan de inversiones en variedades de cultivos localmente adaptadas y mejoradas, así como de la optimización de las prácticas de gestión. Si bien el crecimiento del rendimiento en la mayoría de los cultivos excede las tasas previstas a nivel mundial, se parte de una base que a menudo representa menos de la mitad del promedio mundial. Por consiguiente, si bien la gran brecha de la región en relación con los rendimientos alcanzados en el resto del mundo se reducirá, seguirá siendo considerable para 2032. Los esfuerzos emprendidos para cerrar por completo la brecha de rendimiento se ven restringidos por el uso limitado de insumos, riego e infraestructura. Pese a la puesta en marcha generalizada de programas de subsidio a los fertilizantes en muchos países, su uso es el más bajo de todas las regiones y, como importador neto de fertilizantes, los fuertes aumentos de costos en 2022 frenaron aún más las adquisiciones. En muchos casos, esta situación provocó una aplicación subóptima posterior. Se prevé que, durante el periodo de las perspectivas, el uso de fertilizantes aumentará 9%, pero aún se espera que la aplicación por hectárea sea inferior a 20% del promedio mundial (Figura 2.6). Dicho aumento resulta más rápido en los PMA, donde las tasas de aplicación en el periodo base son más bajas, pero el cierre de la brecha en el uso de fertilizantes sigue restringido por la asequibilidad, debido en parte al alto costo de los fertilizantes importados en la región.

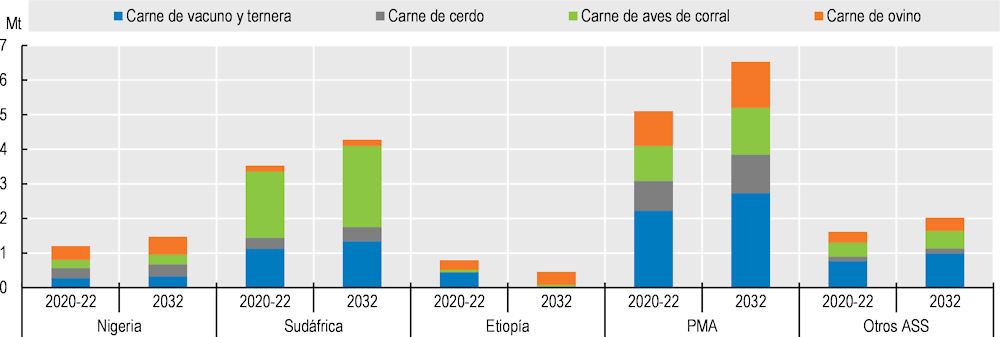

Se espera que el valor neto de la producción ganadera aumente 27% durante los próximos 10 años, a una velocidad ligeramente mayor que la de los cultivos. Gran parte de este crecimiento está liderado por el sector de lácteos y se espera que para 2032 la región añada 10 Mt de leche y casi 3 Mt de carne. En la actualidad, el mayor de los sectores de la carne en ASS es el de la carne de bovino y se espera que, junto con la de aves de corral, represente la mayor proporción de la producción adicional de carne, con 1 Mt de bovino y 916 kt de aves de corral para 2032. Dichas cifras se complementan con 622 kt de carne de ovino y casi 400 kt de cerdo. Se espera que la mayor parte del crecimiento de la producción de carne tenga lugar en los PMA de la región (Figura 2.12).

Los sistemas de producción de carne de bovino y de ovino en la región suelen ser extensivos y el crecimiento de cara al próximo decenio está alimentado por la expansión de los rebaños más que por el aumento de la productividad. En el periodo base 2020-2022, la región representó solo 7% de la producción mundial de carne de bovino y, sin embargo, casi 17% de los rebaños de bovino del mundo. La participación de la región en el total mundial de rebaños de bovino aumentó constantemente durante el decenio pasado y se prevé que se amplíe a casi 19% para 2032, aunque su participación en la producción mundial de carne de bovino se mantendrá justo por debajo de 8%. De igual manera, la región constituye 13% de la producción mundial de carne de ovino, con 25% del rebaño ovino mundial. Se espera que la producción de carne de ovino aumente 29% durante los próximos 10 años y que la región incremente su participación mundial a 15%, pero que pastoree a 29% del rebaño mundial. El carácter extensivo de los sistemas de producción también implica que una parte considerable de la producción depende del pastoreo natural, en el cual influyen las condiciones meteorológicas. Por consiguiente, las condiciones meteorológicas extremas, como la sequía prolongada en el Cuerno de África, han provocado pérdidas a gran escala debido a la limitada disponibilidad de pastura. Tales presiones podrían aumentar en el próximo decenio, ya que la expansión prevista de los rebaños ocurrirá en una superficie de tierra para pastoreo casi sin cambios y el cambio climático podría causar graves daños en la frecuencia y la intensidad de fenómenos meteorológicos extremos.

Si bien los sistemas extensivos de producción avícola basados en razas autóctonas de doble finalidad son aún comunes en la región, también está surgiendo un mayor grado de intensificación, concretamente en países que producen excedentes de cereales para forraje, como Sudáfrica. Aunque a partir de una base pequeña, se espera que la intensidad de forraje siga en aumento en la región a medida que las cadenas de suministro se modernicen en países como Zambia, la República Unida de Tanzanía y Nigeria, pero muchos productores más pequeños aún utilizan insumos no cerealeros para forraje que a menudo compran de manera informal. En países que ya utilizan el forraje de manera más intensiva, las mejoras genéticas y la mejor conversión de forraje con el tiempo reducirán la cantidad de forraje requerida por animal. En general, en la región, el efecto neto provoca que el uso del forraje crezca a un ritmo ligeramente más lento que la producción avícola, pero esta diferencia es mayor en Etiopía y otros PMA, donde la intensificación es aún más lenta.

La producción pesquera de la región del ASS aún se basa sobre todo en la pesca de captura, que constituyó más de 90% de la producción pesquera total en el periodo base 2020-2022. La acuicultura está creciendo y se espera que para 2032 se incremente casi 20%, aunque a partir de una base pequeña y todavía se espera que, para el mismo año, represente poco menos de 10% de la producción pesquera total, en comparación con 8.7% en el periodo base. El crecimiento de la pesca de captura es más lento, de 11% para el periodo de 10 años a 2032, como reflejo del carácter finito de los recursos pesqueros.

Las proyecciones mencionadas implican que se espera que las emisiones directas de GEI de la agricultura de la región aumenten 19% en 2032 en comparación con el periodo base. La proyección se basa en gran medida en el mayor crecimiento de la ganadería extensiva, a menudo en superficies semiáridas donde no es viable la producción agrícola y, para 2032, el ASS representará 16% del total de emisiones directas de la agricultura a nivel mundial. Sin embargo, se espera que las emisiones de la agricultura por el valor en dólares estadounidenses de la producción regional continúen con una tendencia a la baja.

2.3.3. Consumo

La diversificación de la dieta sigue siendo escasa

La región alberga la más alta concentración de personas pobres y subalimentadas del mundo. La disponibilidad total de calorías per cápita es la más baja entre las regiones analizadas en el presente capítulo. Los retos preexistentes en ASS en términos de seguridad alimentaria se agravaron en años recientes por los prolongados efectos de la pandemia de COVID-19 y las restricciones impuestas para contenerla, junto con la guerra en curso en Ucrania, la creciente inflación y la lenta recuperación económica. El impacto inicial de la pandemia fue doble: por un lado, interrupciones en la cadena de suministro, particularmente en los mercados informales que abundan en la región, así como trastornos en materia de ingresos y empleo que obstaculizaron la asequibilidad de los alimentos. Si bien las economías se abrieron tras la pandemia de COVID-19, los efectos de la guerra en Ucrania prolongaron muchos de los desafíos para la cadena de suministro, sobre todo de productos básicos como el trigo, que en su mayor parte son importados a la región. La combinación de los precios de los alimentos persistentemente altos, un crecimiento económico más lento a corto plazo y la creciente inflación tan solo perpetuarán las restricciones para la asequibilidad. Por consiguiente, es probable que la seguridad alimentaria y la subalimentación sigan planteando retos e incluso cuando los niveles de ingreso empiecen a subir, una recuperación sostenida requerirá mejorar la disponibilidad, la accesibilidad, la asequibilidad y el uso de suministros alimentarios en el futuro.

La combinación de la contracción económica de 2020 y los altos precios registrados desde entonces contribuyó a reducir la disponibilidad de calorías per cápita en la región durante años consecutivos. La inflación obstinadamente alta y la lenta recuperación prevista en los niveles de ingreso implican también que el aumento per cápita de la disponibilidad de las calorías será lento, lo cual sugiere que el crecimiento demográfico seguirá siendo el impulsor del aumento del consumo de alimentos en la región. De hecho, la tasa de crecimiento demográfico es tal que, a pesar de un aumento de 5% en la disponibilidad total de calorías per cápita para 2032, ASS se mantendrá como una de las mayores fuentes de la demanda adicional de alimentos. Por consiguiente, se espera que la participación de la región en el consumo total de calorías alimentarias en el mundo se incremente de 12% en el periodo base 2020-2022 a 14% para 2032.

Los aumentos de 124 kcal/día durante el periodo de las perspectivas permitirán que la disponibilidad promedio de calorías de la región exceda las 2 555 kcal/cápita al día para 2032. No obstante, el ajuste por el desperdicio doméstico de alimentos estimado reduce la ingesta total a 2 450 kcal/cápita al día. Independientemente de los ajustes por el desperdicio doméstico, la disponibilidad total de calorías de la región se encuentra 17% por debajo del promedio mundial y aún se prevé que para 2032 será la más baja del mundo.