En este capítulo se describen la evolución del mercado y las proyecciones a mediano plazo de los mercados mundiales de biocombustibles para el periodo comprendido entre 2023 y 2032. Las proyecciones abarcan el consumo, la producción, el comercio y los precios del etanol y el biodiésel. El capítulo concluye con un análisis de los principales riesgos e incertidumbres que podrían afectar a los mercados mundiales de los biocombustibles durante los próximos 10 años.

OCDE-FAO Perspectivas Agrícolas 2023-2032

OCDE-FAO Perspectivas Agrícolas

Resumen

9.1.1. Las políticas públicas y el combustible para el transporte mundial son los principales impulsores de los mercados de biocombustibles

El uso de biocombustibles seguirá impulsado en gran medida por la demanda de combustible para el transporte y por las políticas de apoyo internas. En el informe World Energy Outlook (Perspectivas de la energía mundial) de la Agencia Internacional de Energía (AIE), en el cual se basan las proyecciones en materia de energía de estas Perspectivas, se prevé una reducción del uso mundial de combustibles para transporte en muchos países de ingresos altos en tanto que aumentará en los de ingresos bajos. Se prevé que los países de ingresos medios encabezarán la expansión del mercado de biocombustibles mediante la aplicación de normas obligatorias de mezcla y la disponibilidad de subsidios para la producción nacional y el uso de combustibles mezclados.

Se prevé que el uso mundial de biocombustibles crecerá de manera importante durante los próximos 10 años (Figura 9.1). En los Estados Unidos de América (en adelante, los Estados Unidos), el mayor productor de biocombustibles del mundo, se espera que la demanda se mantenga firme gracias al régimen de la Norma para los Combustibles Renovables (RFS). Se prevé que el consumo de etanol permanecerá relativamente sin cambios durante el periodo de proyección y se espera que el biodiésel (incluido el diésel renovable) será el que más aporte al crecimiento mundial, debido al aumento de los objetivos de los programas estatales y federales de combustibles renovables y de los créditos fiscales al diésel basado en biomasa, los cuales se han extendido hasta 2024 en el marco de la Ley de Reducción de la Inflación de 2022. En la Unión Europea, la Directiva de Energías Renovables (RED II) clasificó al biodiésel basado en aceite de palma bajo una categoría de alto riesgo de cambio indirecto del uso de la tierra (ILUC), por lo que se espera que el uso de dicho biodiésel disminuya ligeramente y se reduzca el uso total de biodiésel en la región. No obstante, se espera que la participación del biodiésel en el uso total de diésel aumente durante el próximo decenio. Se prevé que las Normas sobre Combustible Limpio de Canadá provocarán que el consumo interno de biocombustibles se duplique en 2032 en comparación con el consumo actual.

2032 al periodo base

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se espera que el consumo de combustible para transporte aumente en el Brasil, la Argentina, Colombia y el Paraguay durante los próximos años y que el uso previsto del etanol y del biodiésel aumentará de acuerdo con esto. Se supone que la tasa de mezcla de Indonesia permanecerá por arriba de 30% (B30), y que el uso del diésel y el biodiésel aumentará. En los países de Asia meridional y el Sudeste asiático, se espera que el biodiésel cobre mayor popularidad debido al crecimiento de la demanda de combustible para transporte y uso industrial. Se prevé que en la India el etanol basado en caña de azúcar contribuirá de manera significativa a lograr una tasa de mezcla de etanol de 16% para 2025, en tanto que el objetivo E20 se cumplirá en 2032.

Se espera que la producción de biocombustibles siga dependiendo en gran medida de materias primas de primera generación, como el maíz y la caña de azúcar para producir etanol y el aceite vegetal para biodiésel. Se prevé que la producción de biodiésel basado en aceite de cocina usado (UCO) cobrará importancia en la Unión Europea, los Estados Unidos y Singapur. Los gobiernos han aplicado políticas públicas concebidas primordialmente para reducir la huella nacional de carbono, reducir la dependencia de los combustibles fósiles y apoyar a productores agrícolas locales. El apoyo a la producción y las normativas obligatorias suelen desarrollar mercados internos autosuficientes, lo cual deja solo un pequeño mercado internacional. Según las Perspectivas, para 2032, la cantidad de biodiésel comercializado a nivel internacional disminuirá de 13% a 11% de la producción total, mientras que la cantidad de etanol comercializado internacionalmente, bajará ligeramente a 7% de la producción total.

Las perspectivas para los precios internacionales de los biocombustibles esperan un periodo de ajuste de dos años, en el cual los precios regresen de su punto máximo alcanzado en 2022 a sus niveles normales. A partir de entonces, se espera un aumento en términos nominales a lo largo del periodo de la proyección, con una ligera baja en términos reales para el etanol y un ligero aumento para el biodiésel. Los precios de los biocombustibles siguen estando determinados por una combinación de factores fundamentales, como los costos de las materias primas, los precios del petróleo crudo, los costos de distribución y las políticas gubernamentales, como subsidios a la producción, créditos fiscales al consumidor y normativas de mezcla.

En el entorno de las políticas públicas, determinado en gran medida por aspectos energéticos y ambientales, es una fuente importante de incertidumbre en las proyecciones para el sector del transporte. En estas Perspectivas no se prevé un aumento sustancial de los biocombustibles avanzados, como el etanol celulósico o el biodiésel basado en aceite vegetal hidrotratado (HVO), durante el periodo de las perspectivas. La producción de diésel renovable y de combustible sostenible de aviación (SAF) podría aumentar más de lo previsto en estas Perspectivas en el largo plazo, aunque su éxito depende de los avances tecnológicos, el uso obligatorio y la disponibilidad de materias primas sostenibles. Una fuente de incertidumbre a largo plazo es la existencia mundial de vehículos eléctricos (VE) con muchos factores subyacentes, entre ellos las preferencias de los consumidores, la tecnología, la disponibilidad de recursos, las políticas públicas o los efectos indirectos del mercado de combustibles. El uso de dichos vehículos ha ido en aumento desde mediados de la década de 2000. Hasta la fecha, más de 20 países anunciaron planes para eliminar gradualmente las ventas de vehículos con motor de combustión interna (ICE) en los próximos 10 a 30 años. Muchos países establecieron objetivos de desarrollo de VE, así como otras iniciativas dirigidas a impulsar el uso y la investigación y desarrollo (I+D) de VE. Además, la actual inestabilidad prevaleciente en los sectores energético y petrolero provoca que los gobiernos prioricen la autosuficiencia en el suministro de energía y consideren a los biocombustibles como un componente clave para reducir la vulnerabilidad a los mercados mundiales. En consecuencia, la incertidumbre de las proyecciones está influenciada por los supuestos hechos acerca de la evolución futura del sector del transporte. Los avances tecnológicos imprevistos y los posibles cambios en las regulaciones gubernamentales, podrían generar desviaciones sustanciales de las proyecciones actuales para el mercado de los biocombustibles.

Los biocombustibles (bioetanol y biodiésel1) son combustibles producidos a partir de biomasa. Según las Perspectivas, el biodiésel incluye también el diésel renovable SAF. En la actualidad, alrededor de 60% del etanol se produce a partir del maíz, 23% de la caña de azúcar, 7% de la melaza, 3% del trigo y el resto de otros cereales, yuca o remolacha azucarera. Alrededor de 70% del biodiésel se basa en aceites vegetales (14% de aceite de colza, 23% de soya y 29% de palma) y en UCO (25%). Las tecnologías más avanzadas basadas en materias primas celulósicas (por ejemplo, residuos de cultivos, cultivos energéticos específicos o biomasa maderera) representan una pequeña parte de la producción total de biocombustibles. Los sectores internacionales de biocombustibles están fuertemente influenciados por las políticas nacionales que tienen tres objetivos principales: brindar apoyo a los agricultores, reducir las emisiones de gases de efecto invernadero (GEI) y aumentar la oferta y la independencia energéticas.

En 2022, el consumo de biocombustibles se incrementó, con lo cual se compensó la disminución ocasionada por la drástica reducción del uso mundial de combustible para transporte durante la pandemia de COVID-19, cuando se restringió el desplazamiento de las personas y la logística comercial sufrió trastornos en todo el mundo. El mercado de etanol casi volvió a los niveles registrados en 2019. El mercado del biodiésel resultó menos afectado por la pandemia, debido a los mayores requisitos de mezcla, los créditos fiscales, los subsidios directos y las iniciativas de descarbonización que compensaron el descenso del consumo total del diésel. Si bien los precios mundiales de los biocombustibles aumentaron debido al mayor costo de producción, ocasionado a su vez por los costos más altos de las materias primas (aceite vegetal, maíz, caña de azúcar y melaza) y mano de obra, los incrementos de los precios del petróleo superaron a los registrados en el mercado de biocombustibles, con lo que se mantuvieron los incentivos para continuar e incluso expandir el uso de biocombustibles.

1. Las cifras se refieren a la posición que los países ocupan en la producción mundial; los porcentajes se refieren a la cuota de producción de los países en el periodo base.

2. En la publicación OCDE-FAO Perspectivas Agrícolas 2023-2032, el biodiésel incluye el diésel renovable (también conocido como aceite vegetal hidrotratado o HVO), aunque se trata de productos diferentes.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

9.3.1. Consumo y producción

Los países asiáticos rigen la oferta y la demanda de biocombustibles

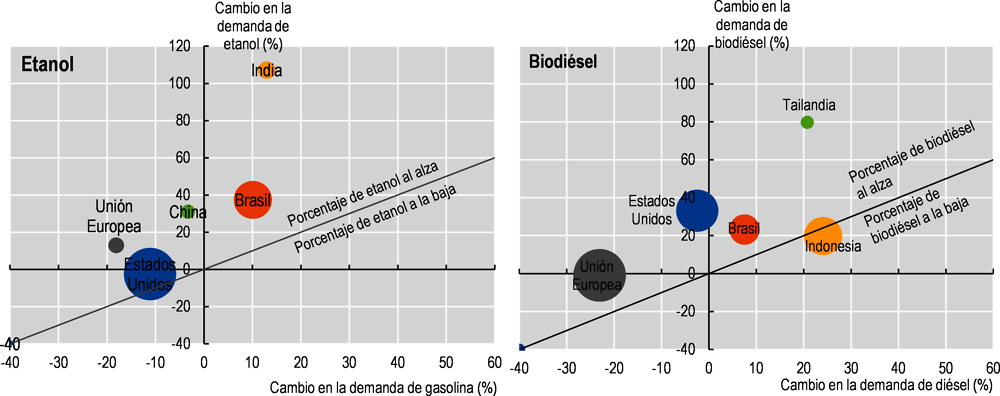

En estas Perspectivas se espera que, a nivel mundial, el consumo y la producción de biocombustibles aumenten a un ritmo mucho más lento (1.3% anual) durante el periodo de proyección que en los decenios anteriores, principalmente como resultado de la reducción de las políticas de apoyo en los países desarrollados. Dicha desaceleración es particularmente importante para el consumo de biodiésel, el cual creció más de 7% al año durante el último decenio. No obstante, se espera que la demanda de biocombustibles aumente debido a la evolución de las flotas de transporte en algunos países en los que aún se prevé que el consumo total de combustible aumentará, y a las políticas nacionales que favorecen la implantación de mezclas más altas. En la Figura 9.2 se muestra que la participación de los biocombustibles en el total de combustibles para el transporte se incrementa en casi todos los principales productores, excepto en el caso del biodiésel en Indonesia, donde permanece estancada.

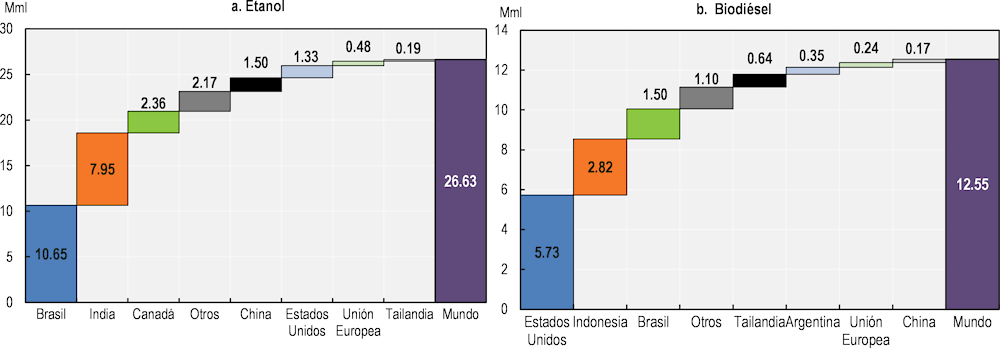

Cinco países representan 80% del incremento en el consumo mundial de biocombustibles. En el caso del biodiésel, se trata de los Estados Unidos, Indonesia y el Brasil, y en el del etanol, del Brasil, la India y el Canadá (Figura 9.1).

Nota: Porcentajes calculados sobre las cantidades de demanda expresadas en volumen. El tamaño de cada burbuja está relacionado con el volumen de consumo del respectivo biocombustible en 2022.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se prevé que para 2032, la producción mundial de etanol y de biodiésel se incrementará a 150.9 miles de millones de litros (Mml) y 66.9 Mml, respectivamente, y seguirán predominando las materias primas tradicionales, pese al creciente interés por la sostenibilidad de la producción de biocombustibles observada en muchos países (Figura 9.3).

Los Estados Unidos

En los Estados Unidos, se espera que los biocombustibles se vean sostenidos por el régimen de la RFS establecida por la Agencia de Protección Ambiental (EPA) en los niveles recientemente anunciados en términos de volumen, en tanto se prevé que el uso de combustibles para transporte disminuya. La mayor parte de la gasolina seguirá utilizándose para una mezcla de etanol de 10% (E10). Se prevé un cierto crecimiento de la mezcla de etanol a 15% (E15), pero la infraestructura, la tecnología y otras restricciones limitan la mezcla de nivel medio-alto. Se prevé que el límite de mezcla de etanol aumentará a 11% en 2032.

Se espera que la producción y el consumo de etanol se incrementen ligeramente en relación con el periodo base (Figura 9.1). Se supone que el maíz continuará como la principal materia prima para la producción de etanol y que para 2032 representará 99% de la producción. Asimismo, se prevé que la capacidad de producción de etanol celulósico aumentará, aunque a partir de un nivel inicial todavía bajo. Si bien los Estados Unidos debería mantener su posición como el mayor productor mundial de etanol, su participación en la producción mundial debería disminuir de 46% a 40%. En cuanto a la producción de biodiésel, se prevé que aumentará 2.7% anual en el próximo decenio. Lo anterior se deriva del mayor consumo de diésel renovable debido a los objetivos más altos para los programas estatales y federales de combustible renovable y a los créditos fiscales al diésel basado en biomasa, los cuales se extendieron hasta finales de 2024 en el marco de la Ley de Reducción de la Inflación de 2022. Se prevé que los Estados Unidos aumentará su participación en la producción mundial de biodiésel de 18% en el periodo base a 24% en 2032. Esto también se sustenta en la demanda de importación de diésel renovable del Canadá para cumplir con sus objetivos de combustible limpio.

La Unión Europea

Desde 2010, la legislación de la Unión Europea (UE) relacionada con el apoyo a los biocombustibles se ha basado en la Directiva de Energías Renovables (RED) de 2009, la cual requería que para 2020, al menos 10% del uso de la energía para transporte en sus Estados miembros se basara en combustibles renovables. En 2018, se convino en ampliar el objetivo del sector del transporte a 14%, con límites nacionales para los biocombustibles basados en cultivos alimentarios y forrajeros en un punto porcentual por arriba de los niveles de 2020, pero sin exceder de 7%. Un nuevo marco de referencia se adoptó de conformidad con la Directiva 2018/2001. La RED II entró en vigor en 2021, para ser aplicada para 2030.2 La RED II estableció un nuevo objetivo general de energía renovable de 32% para ese mismo año. Asimismo, clasificó el biodiésel basado en aceite de palma en una categoría de alto riesgo ILUC, por lo que se espera que el consumo de esta fuente de materia prima para el biodiésel disminuya.

En el caso de la Unión Europea, las proyecciones de uso total de combustible para el transporte se toman de la publicación EU Agricultural Outlook 2022-2032 (Perspectivas agrícolas de la Unión Europea para 2022-2032), en las cuales se prevé que el uso como combustible disminuirá tanto para el diésel como para la gasolina. Sin embargo, en lo que respecta al consumo de biocombustibles, no se espera que aplique esta tendencia a la baja. Se supone que el uso del biodiésel se mantendrá en niveles similares a los del año base y se espera que el consumo de etanol aumente. Eso implica que la participación del biodiésel en el uso total de diésel se incremente de 10% en 2022 a 13% y que la participación del etanol en el uso de gasolina alcanzaría 8.7% comparado con 6.3% en 2022. En lo referente al consumo, la producción de biodiésel se mantiene estable en general, aunque la cuota que se produce a partir del aceite de palma, bajará de 21% a 8% en 2032, debido a los temas de sostenibilidad. Se prevé que la producción de biodiésel basada en UCO usado aumentará 1.5% anual, aunque a un ritmo mucho más lento que el del decenio pasado, dadas las restricciones de disponibilidad de dicha materia prima. Como respuesta a las demandas previstas para el sector del biodiésel, se espera que la Unión Europea permanezca como la región productora de biodiésel más grande del mundo en 2032, aunque se espera que las participaciones en la producción mundial disminuyan de 32% a 26%.

El Brasil

El Brasil cuenta con una gran flota de vehículos de combustible flexible que pueden funcionar con gasohol (una mezcla de gasolina y etanol anhidro, también llamado gasolina C) o con etanol puro hidratado. En el caso del gasohol, la tasa de mezcla de etanol oscila entre 18% y 27%, según la relación de precios entre el azúcar y el etanol nacionales. El porcentaje actual requerido para el etanol estipulado por ley es de 27%. Debido a las exenciones fiscales para el combustible aplicadas en 2022, así como a la baja de los precios de la gasolina en el segundo semestre del año, los consumidores compraron más gasolina en surtidores, lo cual propició la inclusión del etanol anhidro, pero resultó negativo para el etanol hidratado. El objetivo de mezcla del biodiésel es de 15%, pero desde 2021 se redujo a 10%. En 2023, el Consejo Nacional de Política Energética de Brasil anunció su retorno gradual a 15% para 2026, porcentaje que, según las Perspectivas, se supone que se mantendrá hasta 2032.

De cara a los próximos 10 años se prevé que el consumo brasileño de etanol se elevará 2.5% anual, sostenido por el programa RenovaBio.3 Dicho programa, suscrito en enero de 2018, tiene como objetivo reducir la intensidad de las emisiones del sector brasileño del transporte de conformidad con los compromisos adquiridos por el país en el marco de la 21.ª Conferencia de las Partes (COP21) de la Convención Marco de Naciones Unidas sobre el Cambio Climático (CMNUCC). Se prevé que la producción brasileña de etanol se elevará a un ritmo similar al del consumo. Si bien en las Perspectivas se supone que la caña de azúcar mantendrá su posición como la principal materia prima para el etanol, se supone que el maíz, que durante los últimos cinco años aumentó de menos de 0.3 Mml a más de 4.4 Mml, incrementará su cuota en la mezcla de materias primas, y alcanzará casi 7 Mml para 2032.

A diferencia de los Estados Unidos y la Unión Europea, se prevé que el consumo total de combustibles de gasolina y diésel en el Brasil se incrementará durante el próximo decenio, lo cual sustentará el crecimiento potencial de la mezcla de biocombustibles con gasolina y diésel. Por tanto, en estas Perspectivas se prevé que en el Brasil aumentarán el consumo de etanol en 2.5% anual y de biodiésel en 1.6% anual.

Indonesia

Con la implantación de la normativa B30 (mezcla de biodiésel 30%) se busca reducir la dependencia del país de los combustibles fósiles importados, estabilizar los precios del aceite de palma, disminuir las emisiones de GEI y sostener la economía nacional, ya que representa casi medio millón de puestos de trabajo en el país. En los últimos años, la producción de biodiésel aumentó de forma constante debido al programa nacional de biodiésel, que brinda apoyo a los productores y está financiado por el fondo del aceite de palma crudo (CPO), al que contribuye el impuesto sobre sus exportaciones. En 2021, los ingresos del fondo CPO ascendían a cerca de USD 4 900 millones, de los cuales USD 3 500 millones se destinaron a subsidiar el biodiésel. No obstante, en virtud de factores externos como la crisis económica relacionada con la pandemia de COVID-19, el Gobierno estableció regulaciones restrictivas a las exportaciones de CPO con el fin de mitigar la inflación de los precios internos de los alimentos. Dichas restricciones se eliminaron en el segundo semestre de 2022, a medida que se acumulaban los inventarios de CPO. Para estimular las exportaciones, de manera temporal se estableció el impuesto respectivo en cero, con el propósito de elevarlo una vez que el precio de referencia exceda USD 800 por tonelada métrica. En las Perspectivas se supone que, durante el periodo de proyección, los precios al productor se mantendrán por arriba del precio de referencia, lo cual permitirá restablecer el fondo CPO que no solo permitirá que se mantenga el subsidio a la producción nacional de biodiésel, sino que se aumente la mezcla a 35%. A la vez, el nivel del subsidio depende en cierta medida del costo de los combustibles fósiles y el aumento de los precios del petróleo durante el periodo de proyección ayudará a reducir el subsidio por unidad de biodiésel.

A partir de estos supuestos, se prevé que la producción de biodiésel de Indonesia aumentará a 12.4 Mml para 2032. Sin embargo, en vista de la normativa ambiental de la Unión Europea y la disminución del uso del diésel en los países de ingresos altos, se prevé que las exportaciones se mantendrán en un nivel ínfimo durante el periodo de las perspectivas.

La India

La India aceleró su producción de etanol con el fin de alcanzar el ambicioso objetivo de la E20 (mezcla de etanol 20%) para 2025 y no en 2030. Sin embargo, en las Perspectivas se prevén limitaciones en el suministro de materias primas para aumentar la producción de biocombustibles y alcanzar los niveles objetivo durante el periodo de las perspectivas. Si bien en las Perspectivas se supone que la melaza y el jugo de caña de azúcar seguirán siendo las principales materias primas, otros cultivos como el arroz, el trigo y otros cereales secundarios ayudarán a acelerar la producción nacional. En la actualidad, los molinos de caña de azúcar invierten y desarrollan su capacidad para producir etanol a partir del jugo de la caña de azúcar, dado que la esta recibe ayuda en forma de créditos blandos. Se estima que, en 2022, cerca de 25% del etanol se produjo con caña de azúcar y dicha proporción podría aumentar a casi 55% para 2032. Sin embargo, dada la aceleración de la demanda de gasolina, la tasa de mezcla podría alcanzar 16% en 2025 y 20% en 2032. Se espera que para 2032, la producción de etanol ascienda a 13 Mml. El suministro limitado de aceites vegetales, producto del cual la India es importador neto, en conjunto con los altos precios internacionales, seguirán representando las principales limitaciones para aumentar la producción de biodiésel de forma significativa.

China

Las políticas sobre biocombustibles de la República Popular China (en adelante, China) han sido volátiles en los últimos años, lo cual impidió que el consumo creciera de manera importante. Pese al compromiso del presidente Xi de alcanzar un punto máximo en las emisiones de dióxido de carbono para 2030, no se mencionó el papel de los biocombustibles en este contexto. En las Perspectivas se supone que la tasa de mezcla del etanol, de alrededor de 1.2% en los últimos años, se incrementará a 1.7% en 2032. Dicho aumento compensa la disminución prevista del uso total de gasolina, lo que sustenta un crecimiento del consumo de etanol de 1.1% anual durante el próximo decenio. Del mismo modo, se prevé que el consumo del biodiésel aumentará 2% por año. En estas Perspectivas se supone que la mayor parte de la demanda de etanol se producirá a partir de materias primas nacionales.

La Argentina

En 2022, la producción de biodiésel se recuperó de la reducción de la demanda de diésel durante la pandemia de COVID-19 y el uso interno compensó con creces la disminución de las exportaciones a la Unión Europea. No se anunciaron nuevas inversiones en capacidad de producción de biocombustibles en 2022. Sin embargo, en junio de ese año, el Gobierno decidió aumentar la norma obligatoria de biodiésel de B5 a B7.5, aunque permitiendo que se incrementara temporalmente hasta la B12.5, para así poder responder a la escasez de diésel. En las Perspectivas se supone como objetivo de mezcla la B7.5 y, con limitadas posibilidades de exportaciones adicionales, se prevé que la producción de biodiésel se elevará ligeramente durante el próximo decenio.

La mezcla de etanol se ha mantenido en 12%, pese a la presión ejercida por los productores de bioetanol para aumentar el objetivo de mezcla a 15%. En las Perspectivas se supone que la tasa permanecerá dentro de este objetivo de 12% y con el uso total de gasolina previsto para aumentar, se prevé que el uso del combustible basado en etanol aumentará 0.8% anual.

Tailandia

A pesar de los objetivos establecidos en el Plan de Desarrollo de Energía Alternativa (AEDP) para la caña de azúcar (y, de modo indirecto, la melaza) y la yuca, se espera que la limitada disponibilidad nacional restrinja la producción de biocombustibles. Por otra parte, el estancamiento de la demanda de combustibles fósiles limitará la creciente demanda de etanol. Se espera que, en promedio, la mezcla ascienda a 14% durante el periodo de las perspectivas y se prevé que la producción se incrementará ligeramente a 2 Mml en 2032. Se espera que la demanda de biodiésel se vea respaldada por el apoyo de la mezcla obligatoria. Sin embargo, la oferta de aceite de palma y los altos precios del aceite vegetal restringirán tanto la oferta como la demanda internas a un aumento de 2.2 Mml para 2032.

Colombia

Se prevé que la demanda de etanol se incrementará durante el periodo de las perspectivas, en consonancia con la recuperación de la demanda de gasolina. Debido a la escasa oferta local, el Gobierno redujo la tasa de mezcla de etanol a 4% entre abril y septiembre de 2021, con una tasa promedio de mezcla de cerca de 8% en 2022. Se prevé que, a mediano plazo, la tasa de mezcla volverá a ser de 10%. En estas Perspectivas se supone que la caña de azúcar se mantendrá como la principal materia prima. En 2032 el uso de biocombustibles representará cerca de 35% de la producción de caña de azúcar, en comparación con 22% registrado en el periodo base; de esta manera, se consolida el etanol como un elemento importante para el sostenimiento de la industria colombiana de caña de azúcar. En 2019 y 2020 la demanda de biodiésel se moderó debido a la disminución de la demanda de diésel, pero en 2021 y 2022 la tasa de mezcla alcanzó 12%. En las Perspectivas se supone que este nivel se mantendrá y se prevé que la producción ascenderá a 0.9 Mml para 2032.

Otros países

Otros productores de etanol de relativa relevancia son el Paraguay, Filipinas y el Perú, cuya producción podría ascender para 2032 a 0.8 Mml, 0.6 Mml y 0.3 Mml, respectivamente; se supone que la tasa de mezcla en estos tres países se mantendrá estable en alrededor de 30%, 10% y 7%, respectivamente. Malasia, Filipinas y el Perú son también grandes productores de biodiésel y para 2032 su producción podría llegar a 1.7 Mml, 0.3 Mml y 0.3 Mml, respectivamente. Se prevé que la mezcla se mantendrá en cerca de 10% en Malasia, en tanto que en el Perú y Filipinas se mantendrá en 5% y 4%, respectivamente. En otros países asiáticos, en particular en Singapur, la producción de biodiésel a partir de UCO, se incrementaría a cerca de 1.4 Mml para 2032. A diferencia de la mayoría de los países en los que los biocombustibles se utilizan internamente para reducir las emisiones de GEI, así como la dependencia nacional del petróleo importado, la mayor parte de la producción de biodiésel de Singapur se exporta.

9.3.2. Comercio

El comercio mundial de biocombustibles se está estancando

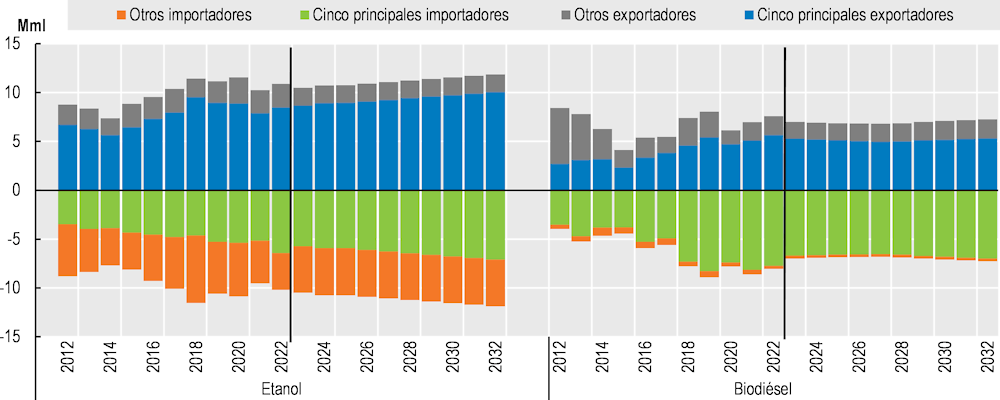

Se prevé que en 2032 el comercio mundial de etanol se incrementará de 10 Mml en el periodo base a 12 Mml, mientras que la participación total de la producción se mantendrá constante en 8%. Asimismo, se espera que los Estados Unidos y el Brasil continúen como los principales exportadores de etanol basado en maíz y en caña de azúcar. Se espera que la cuota conjunta de exportaciones de ambos países permanezca en alrededor de 70%, pero los Estados Unidos se beneficiará con parte de la cuota del Brasil, donde los aumentos en el uso interno de los biocombustibles frenan el crecimiento de las exportaciones.

Nota: Los cinco principales exportadores de etanol en 2032: los Estados Unidos, el Brasil, el Pakistán, la Unión Europea y el Paraguay. Los cinco principales importadores de etanol en 2032: el Canadá, el Japón, la Unión Europea, el Reino Unido y la India. Los cinco principales exportadores de biodiésel en 2032: China, la Argentina, los Estados Unidos, la Unión Europea y Malasia. Los cinco principales importadores de biodiésel en 2032: la Unión Europea, los Estados Unidos, el Reino Unido, el Canadá y China. La clasificación de los biocombustibles según las políticas nacionales puede generar exportaciones e importaciones simultáneas de estos productos en varios países.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

A nivel mundial, el comercio de biodiésel representa 13% de la producción y se prevé que para 2032 disminuirá de 7.6 Mml a 7.3 Mml, con una reducción de 11% en su participación en la producción. Las exportaciones de biodiésel de Indonesia cayeron drásticamente en 2020 y han permanecido bajas desde entonces. Tomando en cuenta la alta demanda interna, en las Perspectivas no se espera que Indonesia regrese al mercado internacional de exportación de biodiésel. Se prevé que los cinco principales exportadores de biodiésel, a saber, China, la Unión Europea, la Argentina, los Estados Unidos y Malasia, disminuirán su participación de mercado, de 75% en el periodo base a 73% en 2032, y que la Argentina ocupará el segundo lugar, al desplazar a la Unión Europea.

9.3.3. Precios

Se espera que los precios en términos reales disminuyan

Los precios nominales del biodiésel y el etanol alcanzaron niveles históricamente altos en 2021 y se incrementaron mucho más en 2022. Siguiendo los precios de las materias primas básicas y del petróleo, se supone que los precios nominales y reales de los biocombustibles bajarán en 2023 y 2024, pero se prevé que a partir de entonces los precios nominales aumentarán lentamente hasta 2032. En términos reales, se espera que tanto los precios del etanol como los del biodiésel disminuyan durante los próximos 10 años.

Nota: Etanol: precio al mayoreo, los Estados Unidos, Omaha; biodiésel: precio al productor, Alemania, neto de aranceles para el biodiésel y el impuesto energético. Los precios reales son precios nominales mundiales deflactados por el deflactor del producto interno bruto (DPIB) de los Estados Unidos (2022=1). Se utiliza el precio mundial del aceite vegetal como sustituto del precio de las materias primas para biodiésel, y para el etanol se aplica un promedio ponderado entre el azúcar sin refinar y el maíz.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre Agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

9.4.1. La evolución de las políticas públicas y los precios relativos son riesgos fundamentales

Los principales riesgos e incertidumbres para el desarrollo futuro del sector de los biocombustibles están relacionados en gran medida con el entorno de políticas públicas, las materias primas y los precios del petróleo. La incertidumbre en materia de políticas públicas se refiere a los cambios en los niveles de las normativas obligatorias, los mecanismos de aplicación, la inversión en materias primas para biocombustibles no tradicionales, las exenciones fiscales y los subsidios a los biocombustibles y los combustibles fósiles, así como a las políticas de promoción de la tecnología de VE y de SAF.

El entorno de políticas públicas seguirá siendo incierto por su enorme dependencia de la evolución de las materias primas agrícolas y de los precios del petróleo. Los precios de los combustibles fósiles influyen en la competitividad de los biocombustibles y, en consecuencia, están vinculados con los subsidios asignados al sector de los biocombustibles. Los mercados petroleros han sido muy volátiles en los últimos años, tendencia que se acentuó por la guerra de la Federación de Rusia contra Ucrania. Las extremas fluctuaciones de los precios en los mercados de la energía afectaron a la estructura del mercado de los biocombustibles y podrían generar efectos duraderos. Otro factor de incertidumbre está relacionado con el suministro de materias primas. Tradicionalmente, para producir biocombustibles, los países procuraban utilizar productos básicos de los cuales tenían excedentes, con el fin de no reducir la disponibilidad de alimentos ni poner en riesgo la seguridad alimentaria. Dado que los biocombustibles compiten con el uso de los productos básicos como alimento, pueden requerir un uso adicional e indeseado de la tierra, los países actúan con cautela al expandir la producción de biocombustibles a un ritmo más rápido. Sin embargo, se espera que las normativas obligatorias de mezcla conduzcan a una mayor producción de biocombustibles en algunas economías emergentes.

Los recientes picos de los precios en los mercados de cereales y de aceites vegetales reactivaron el debate acerca de la ética de elegir entre combustibles y alimentos, en vista de que algunas personas tienen dificultades para conseguir alimentos suficientes. Una posibilidad sería utilizar las políticas sobre biocombustibles como amortiguador en las crisis de precios de los alimentos al reducir, por ejemplo, las normativas obligatorias por un cierto tiempo. Aún está por comprobarse la eficacia de un enfoque como este, pero, aun si se instaura, no alteraría las proyecciones lineales a partir del nivel de referencia.

El parque mundial de VE ha ido en aumento desde mediados de la década de 2000. Más de 20 países anunciaron la eliminación total de las ventas de vehículos ICE y ocho países, más la Unión Europea, anunciaron sus promesas de vehículos con cero emisiones netas para los próximos 10 a 30 años.4 Muchos países han establecido objetivos de desarrollo de VE, incentivos de compra y otros programas de apoyo para aumentar su uso y promover la I+D en torno a dichos vehículos. Sin embargo, acontecimientos recientes demostraron que las políticas que apoyan a los VE pueden revocarse o suspenderse. Por ejemplo, en enero de 2023 China eliminó el subsidio efectivo de los VE. El consumo y la producción de SAF podrían aumentar a largo plazo; sin embargo, su logro depende de los avances tecnológicos, de la implantación de políticas ambiciosas y de la obtención de materias primas sostenibles. Los avances tecnológicos y los posibles cambios en el marco regulatorio del sector del transporte podrían generar grandes desviaciones de las actuales proyecciones de mercado para los biocombustibles. Se espera que los países adopten políticas para avanzar en aplicación de nuevas tecnologías que reduzcan las emisiones de GEI, mediante normativas obligatorias de mezcla, subsidios y reducciones de impuestos. Todas estas medidas trasladan la incertidumbre de los mercados energéticos a los agrícolas, por lo que la demanda futura de biocombustibles está relacionada con la respuesta del sector privado a dichas medidas. Las industrias que en la actualidad invierten en VE y SAF podrían, dependiendo de la aceptación de esta tecnología y de las políticas públicas que apoyen su adopción, alterar considerablemente el uso de biocombustibles durante el próximo decenio y más adelante.

← 1. El biodiésel incluye el diésel renovable (también conocido como aceite vegetal hidrotratado o HVO), aunque se trata de productos diferentes.