En este capítulo se describen la evolución del mercado y las proyecciones a mediano plazo de los mercados mundiales del azúcar para el periodo comprendido entre 2023 y 2032. Las proyecciones abarcan el consumo, la producción, el comercio y los precios de la remolacha azucarera, la caña de azúcar, el azúcar, la melaza y el jarabe de glucosa rico en fructosa. El capítulo concluye con un análisis de los principales riesgos e incertidumbres que podrían afectar a los mercados mundiales del azúcar durante los próximos 10 años.

OCDE-FAO Perspectivas Agrícolas 2023-2032

OCDE-FAO Perspectivas Agrícolas

Resumen

Se prevé que durante los próximos 10 años aumentará el consumo mundial per cápita de azúcar, motivado, sobre todo, por el crecimiento de los ingresos en los países de ingresos bajos y medios de Asia y África. Se espera que el incremento general del consumo de azúcar aminore por la moderada disminución del consumo per cápita en los países de ingresos altos, lo cual indica la preocupación cada vez mayor por la salud entre los consumidores y las medidas implantadas a nivel nacional para desalentar dicho consumo. Sin embargo, y pese a la tendencia divergente, se prevé que el consumo promedio per cápita en los países de ingresos bajos y medios, en particular en el África subsahariana (ASS), continuará siendo considerablemente más bajo que en los países de ingresos altos.

Se prevé que el azúcar se mantendrá como el edulcorante calórico más consumido y aún representará 80% del uso mundial de edulcorantes, pese a las medidas generales adoptadas para encontrar sustitutos. Se prevé que, en el mejor de los casos, el principal edulcorante calórico alternativo, el jarabe de glucosa rico en fructosa (HFCS), mantenga en alrededor de 8% su participación en el consumo total y que la proporción restante corresponderá a los edulcorantes de alta intensidad bajos en calorías (HIS), como sacarina, sucralosa y aspartamo.1

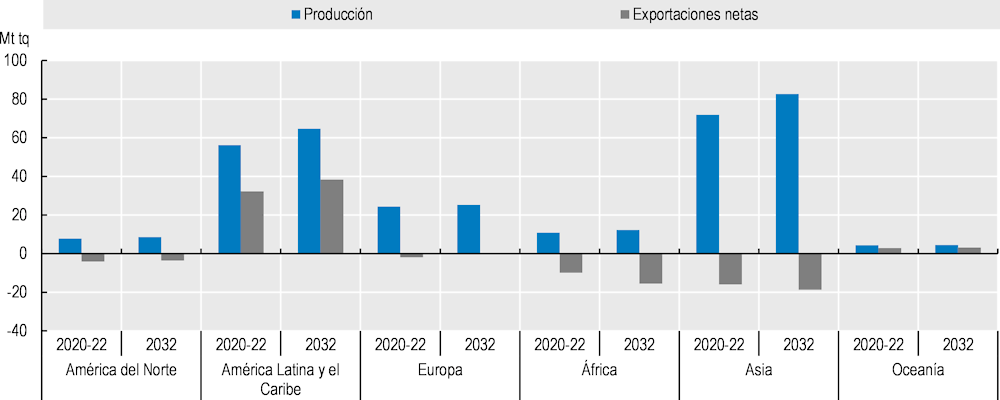

Durante el periodo de las perspectivas, se espera que la producción de azúcar se expanda principalmente en los principales países productores de caña de azúcar. La caña de azúcar, que crece en su mayor parte en las regiones tropicales y subtropicales, continuará representando más de 85% de la producción agregada de cultivos de azúcar. Se espera que la producción del Brasil se incremente como resultado tanto de la expansión de la superficie como de las mejoras en el rendimiento, bajo el impulso de los precios remunerativos. Los aumentos en productividad, incluidas las mejoras de las variedades y las mayores tasas de extracción, impulsarán el crecimiento de la producción de azúcar en la India y Tailandia, y se prevé que la superficie permanecerá relativamente estable. En África, se prevé que la producción de caña de azúcar del principal productor, Sudáfrica, aumentará sustentada por las medidas de apoyo gubernamental al sector. Se prevé que la producción de remolacha azucarera, que crece sobre todo en el hemisferio norte, permanecerá bastante estable en la Unión Europea, mientras que aumentará en Egipto, impulsada por la creciente demanda regional e industrial. Se prevé que el incremento de la producción de remolacha azucarera en Egipto consolidará su posición como el mayor productor de azúcar del continente para 2032.

Durante el próximo decenio, la oferta de azúcar seguirá siendo moderada por el uso de los cultivos de azúcar como materia prima para etanol. En el Brasil, los ambiciosos objetivos del programa Renovabio fomentan la producción de etanol y la caña de azúcar se mantendrá como el principal forraje para alcanzar la meta de 2030. Los precios internacionales reales constantes del petróleo crudo favorecerán a la producción de etanol basada en caña de azúcar, en tanto que la producción de azúcar brasileña continuará siendo competitiva en los mercados internacionales, incluso si se supone que su moneda, el real brasileño, se apreciará en términos reales. Los procesadores brasileños, que con facilidad pueden alternar entre el azúcar o el etanol a partir de la caña de azúcar, seguirán decidiendo de acuerdo con la rentabilidad relativa de los dos productos; se prevé que, durante los próximos 10 años, el etanol se volverá más atractivo en relación con el azúcar. En algunos otros países, la puesta en marcha de políticas públicas que promueven el desarrollo de biocombustibles también añadirá cierta presión a la disponibilidad de caña de azúcar para la producción de azúcar, en particular en la India, cuyo Programa de gasolina mezclada con etanol (EBP) está destinado a alcanzar una tasa de mezcla de 20% de etanol en la gasolina (E20) para la campaña 2025/26.

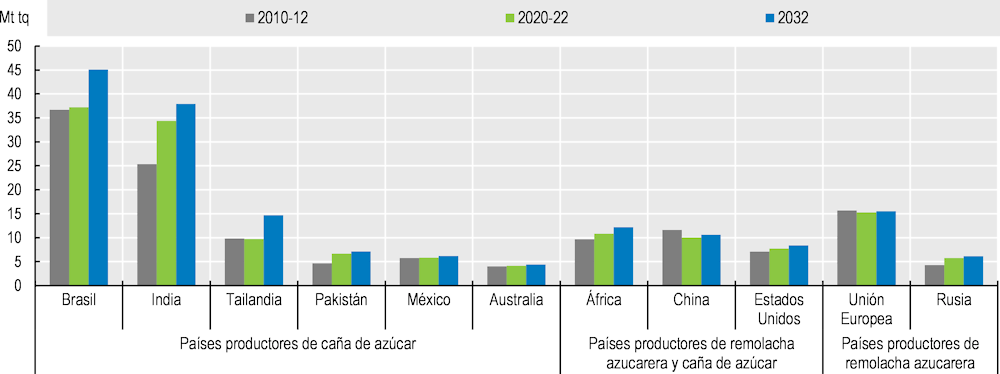

En 2032, se prevé que el Brasil y la India representarán cerca de 23% (45 millones de toneladas [Mt]) y 19% (38 Mt) de la producción mundial total de azúcar, respectivamente. Se esperan mejores perspectivas de crecimiento en el Brasil, apoyadas por ventas redituables en el mercado internacional; en tanto, que en la India, a pesar de un incremento en la tasa de extracción, se prevé un incremento más bajo dado el desvío de la caña de azúcar a la producción de etanol. En otros lugares, el mayor aumento significativo en la producción, en términos absolutos en comparación con el periodo de referencia, se prevé en Tailandia (+5 Mt).

Nota: Los datos se expresan sobre la base de peso en bruto (tq).

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

El comercio internacional seguirá en aumento, principalmente como reflejo del crecimiento de la demanda por parte de las regiones deficitarias en economías de ingresos bajos y medios. Se prevé que las exportaciones aumentarán durante los próximos 10 años con embarques que representarán alrededor de 38% de la producción mundial de azúcar en 2032, por arriba de 36% en el periodo base. Las exportaciones seguirán proviniendo de unos cuantos países, principalmente el Brasil (46% del comercio mundial), seguido por Tailandia y la India. Se prevé que las importaciones permanecerán menos concentradas con los principales incrementos previstos en Asia y África, en tanto que las disminuciones más fuertes en las importaciones se prevén en los Estados Unidos de América (en adelante, los Estados Unidos), la Federación de Rusia (en adelante, Rusia) y el Japón, lo cual refleja una producción nacional mayor y una contracción de la demanda interna en este último. Si bien la mayor parte del azúcar comercializado en todo el mundo consistirá en azúcar sin refinar a partir de la caña de azúcar, la proporción del azúcar blanco (refinada) basado en caña de azúcar y remolacha azucarera, aumentará con moderación.

Se prevé que los precios internacionales del azúcar en términos reales bajarán de sus altos niveles actuales, en un contexto de mejoramiento de la disponibilidad de las exportaciones mundiales y de disminución durante el periodo de proyección, motivado por los aumentos de productividad. Se espera que la presión a la baja sobre los precios se vea parcialmente compensada por los precios internacionales reales constantes del petróleo crudo, lo cual fomenta el uso de cultivos de azúcar para la producción de etanol. Se prevé que la prima del azúcar blanco (la diferencia entre los precios del azúcar blanco y del azúcar sin refinar), que fue particularmente alta (USD 101/t en promedio durante el periodo base) a causa de la tensión del mercado del azúcar blanco, aumentará ligeramente en términos nominales durante el periodo de las perspectivas, con la participación de las importaciones de azúcar blanco en el crecimiento del comercio total para 2032.

La dinámica de los mercados de azúcar, según se presenta en estas Perspectivas, está sujeta a muchos riesgos e incertidumbres, incluidos la evolución del contexto macroeconómico mundial y la puesta en marcha de nuevas políticas públicas relacionadas con el azúcar. Por otra parte, las condiciones meteorológicas, la rentabilidad del azúcar frente a la del etanol y la competencia con otros cultivos son fuentes de incertidumbre acerca de la producción. En cuanto a la demanda, la evolución de la economía mundial que afecta el poder adquisitivo de los consumidores, sus preferencias y los niveles de inflación, son factores clave que podrían alterar los hábitos de consumo presentados en las actuales Perspectivas.

Después de alcanzar un mínimo de 16 meses en octubre de 2022, los precios internacionales del azúcar repuntaron con fuerza más adelante en el año y a principios de 2023, principalmente como reflejo de la escasez general de suministros mundiales de azúcar, en el contexto de una fuerte demanda mundial de importaciones. En fechas más recientes, la preocupación por la disminución de las perspectivas de producción en los principales países productores ejerció una mayor presión al alza sobre los precios mundiales del azúcar. Se prevé que la producción de azúcar disminuirá en la India y en la Unión Europea, a causa de la reducción de plantaciones y rendimientos de la remolacha azucarera. Sin embargo, en términos generales, se prevé que la producción mundial de azúcar en la temporada 2022/23 será mayor que la del año pasado, por las expectativas de una recuperación significativa en la producción del Brasil, el mayor productor y exportador mundial de azúcar, y por el incremento de los cultivos en Tailandia. En cuanto a la demanda, se prevé que el consumo mundial de azúcar aumentará por una tercera temporada consecutiva en 2022/23. Sin embargo, se prevé que el crecimiento del consumo mundial de azúcar será moderado dada la desaceleración prevista del crecimiento económico mundial en la temporada 2022/23. Se espera que el aumento más lento del consumo, en comparación con la producción, impulse al mercado del azúcar a un superávit mundial en 2022/23. Motivado por la mayor disponibilidad de productos exportables, sobre todo del Brasil y Tailandia, se prevé que el comercio de azúcar se expandirá en comparación con la temporada anterior, lo cual coincidiría con la mayor demanda mundial de importaciones prevista en la temporada 2022/23, y que la República Popular China (en adelante, China) e Indonesia se mantendrán como los mayores compradores de azúcar, sobre todo sin refinar para uso industrial.

5.3.1. Consumo

Se prevé que, durante los próximos 10 años, el consumo mundial de azúcar continuará en aumento (alrededor de 1.1% anual) y alcanzará 193 Mt para 2032, impulsado por el crecimiento demográfico y los ingresos. Tras experimentar una disminución a finales de la década de 2010, sobre todo durante la pandemia de COVID-19, ahora se espera que el consumo mundial promedio per cápita repunte y ascienda a 22.5 kg/cápita en 2032.

En general, se prevé que el consumo de azúcar de cara al próximo decenio crecerá principalmente en los lugares donde el nivel de consumo per cápita actual es bajo, pues, en todas sus formas, representa una fuente clave de energía en la dieta humana. Se prevé una tendencia opuesta donde el consumo per cápita es alto, lo cual generará problemas de salud (riesgo de sobrepeso y caries dental). La Organización Mundial de la Salud (OMS) recomienda reducir la ingesta diaria de azúcares libres a menos de 10% de la ingesta energética total por razones de salud.

Mayores perspectivas de desarrollo en Asia y África

Asia y África serán las regiones que más contribuirán a la demanda mundial adicional, en comparación con el periodo de referencia, al representar 67% y 32% del total mundial, respectivamente. Se espera que la urbanización, el crecimiento de la clase media y un grupo demográfico joven sean los impulsores clave del incremento del consumo per cápita en estas regiones. Pese al aumento previsto, que se suma a la expansión continua en años recientes, se prevé que para 2032 el consumo per cápita se mantendrá por debajo del promedio mundial, tanto en Asia como en África.

En Asia, el crecimiento demográfico y de los ingresos, así como el mayor consumo de productos azucareros para fines industriales, incluido productos de repostería y bebidas con un alto contenido de azúcar, fomentarán su consumo. Se espera que la India, seguida por Indonesia y China, proporcione la mayor contribución al aumento general del consumo de azúcar. En la India e Indonesia, se espera que el crecimiento de la población, aunque más lento que el del decenio anterior, y el crecimiento de los ingresos relacionados con una mayor demanda de alimentos procesados y bebidas sostenga el incremento del consumo total de azúcar durante los próximos 10 años. En China, el consumo resurge tras un periodo sin un crecimiento real que comenzó en 2016 con un periodo de precios altos seguido por una política de cero COVID de tres años. Con la reapertura de los mercados al principio de las proyecciones, se espera que el consumo aumente de nuevo de cara al próximo decenio. No obstante, en términos de consumo per cápita, debería permanecer muy por debajo del nivel promedio mundial en 2032 (12.6 kg/cáp). También se esperan perspectivas de un fuerte crecimiento en los países menos adelantados (PMA) de Asia. Se espera que el consumo per cápita en Asia crezca 0.8% anual durante el próximo decenio, en comparación con 0.3% en el último decenio.

En África, se prevé que el crecimiento sostenido de la población y de los ingresos impulsará el aumento general del consumo de azúcar, sobre todo debido al mayor consumo directo observado en las zonas urbanas. Se prevé que en los PMA subsaharianos se registrará la mayor tasa de crecimiento del consumo per cápita en toda la región. Además, al esperarse que dichos países registren el mayor crecimiento demográfico del mundo, se prevé que el crecimiento de su consumo de azúcar será el más fuerte a nivel mundial. Por el contrario, en Sudáfrica, donde el consumo de azúcar registró descensos considerables en años recientes dadas las medidas gubernamentales para desalentar su uso, se prevé que el consumo per cápita disminuirá aún más en el próximo decenio.

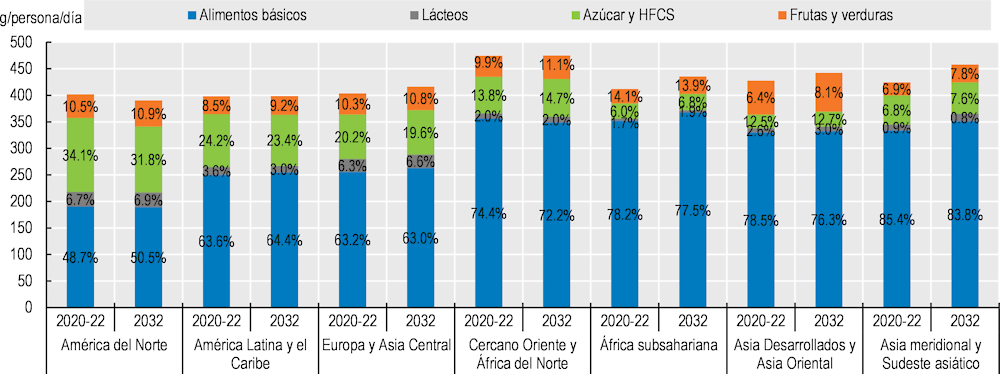

Durante los próximos 10 años, aunque la ingesta diaria total de carbohidratos en Asia y África seguirá siendo más alta que en el resto del mundo (en particular, en el Noroeste y el Norte de África), se espera que los carbohidratos simples (glucosa y fructosa del azúcar, edulcorantes de alta fructosa, frutas y verduras, y lactosa) sigan siendo una pequeña parte de la ingesta diaria de carbohidratos (Figura 5.2). En estas dos regiones, en cuanto a la ingesta de carbohidratos, el aumento del consumo de azúcar no afectará mucho a la composición de la dieta, ya que las tres cuartas partes del consumo de carbohidratos proceden de alimentos básicos.

En el resto del mundo, la proporción de los carbohidratos en la ingesta diaria no debería cambiar, excepto en América del Norte, donde se apreciará una ligera tendencia a la baja.

Nota: Los alimentos básicos incluyen cereales, raíces y tubérculos, y legumbres.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Las tendencias a la baja continuarán en otras regiones y países con alto consumo de azúcar

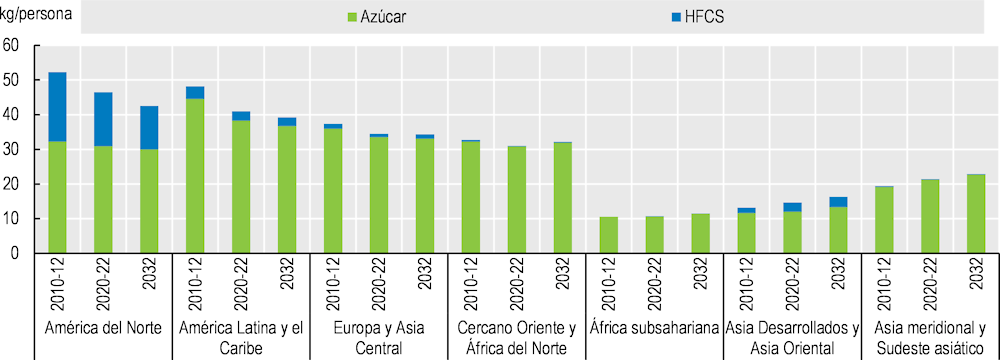

Tradicionalmente, los países americanos, caribeños y europeos han registrado el nivel más alto de consumo de azúcar per cápita, aunque los edulcorantes calóricos representan una pequeña parte de los carbohidratos incluidos en su dieta. Desde 2010 a nivel mundial, en dichos países, el consumo de edulcorantes calóricos ha tenido una tendencia a la baja y se destacan sus efectos adversos sobre la salud. Se prevé que, durante el próximo decenio, la disminución prevalecerá, aunque a un ritmo más lento.

En América Latina, el mayor proveedor de azúcar del mundo, los altos niveles de consumo per cápita han generado preocupación por sus efectos negativos sobre la salud. Durante el decenio pasado, en algunos países como Chile, el Ecuador, México, el Perú y, más recientemente, Colombia, instauraron un impuesto sobre las bebidas endulzadas con azúcar, con el propósito de reducir el consumo de refrescos. También se adoptaron medidas para limitar la venta y la promoción de bebidas azucaradas o productos dulces a menores de 18 años y algunos países —por ejemplo, la Argentina— promulgaron leyes para el etiquetado obligatorio al frente del empaque con límites estrictos para tener productos más saludables. Se prevé que el consumo per cápita, que ya había disminuido desde hace unos cuantos años, disminuirá aún más, de 38.6 kg/cápita durante el periodo base a 37.1 kg/cápita.

Entre las siete regiones incluidas en estas Perspectivas, Europa fue la segunda con mayor consumo de azúcar, aunque muy lejos de Asia. De cara al próximo decenio, aunque se mantenga como la tercera región más poblada, se espera que ceda su lugar a África, seguida por América Latina y el Caribe. En Europa, durante dos decenios, los países han intentado adoptar medidas para evitar el consumo excesivo de azúcar. Aplicar un impuesto sobre dicho producto es una de dichas medidas. En fecha reciente, Italia y Polonia implantaron un impuesto sobre el azúcar y en la actualidad en Rusia se ha sometido a votación y se implementará el 1 de julio de 2023. La industria también ha buscado soluciones para frenar el problema de obesidad, al reducir la cantidad de azúcar contenida en los productos o utilizar edulcorantes artificiales como sustitutos. Se espera que el consumo de azúcar per cápita en Europa registre una baja continua, aunque a un ritmo más lento que el del decenio anterior. En Ucrania, el consumo per cápita de azúcar bajó notoriamente después del estallido de la guerra de Rusia contra Ucrania (en adelante, la guerra), en febrero de 2022. Sin embargo, se prevé que dicho consumo se recuperará durante los próximos 10 años y retornará a los niveles anteriores a la guerra para 2032. Entre los demás países con un alto consumo de azúcar, se prevé que este bajará en Australia y en Nueva Zelandia. Esta misma tendencia también se observará en el Canadá y los Estados Unidos. Sin embargo, los Estados Unidos es el país con el mayor consumo per cápita de edulcorantes calóricos, entre ellos el HFCS (48.1 kg/cápita durante el periodo base), aunque se espera que, durante el periodo de proyección, su consumo de edulcorantes calóricos será el que más se reduzca y se opte por ingerir más frutas y verduras.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

El mercado del jarabe de glucosa rico en fructosa crecerá con lentitud

El jarabe de glucosa rico en fructosa (HFCS), el otro edulcorante calórico, se utiliza principalmente en las bebidas como sustituto del azúcar. A diferencia del azúcar, es un producto líquido y, por consiguiente, menos fácilmente comercializable. El consumo mundial seguirá siendo del dominio de un grupo limitado de países sin desarrollo real.

Los productores líderes, los Estados Unidos y México, se mantendrán como los principales consumidores, con 13.7 kg y 9.2 kg por persona, respectivamente, en 2032. En los Estados Unidos, desde mediados de la década de 2000, cuando representaba junto con el azúcar los dos principales edulcorantes calóricos en igual proporción, su participación ha disminuido. Se espera que esta tendencia persista mientras se siga debatiendo sobre la posibilidad de que el HFCS sea más peligroso para la salud que el azúcar. En 2032, se prevé que ambos productos representarán, respectivamente, 31% y 69% del consumo de edulcorantes calóricos en los Estados Unidos. En México, se espera que, durante los próximos 10 años, las medidas gubernamentales adoptadas reduzcan el consumo de edulcorantes calóricos, y que se mantenga la disminución del consumo per cápita de HFCS. En consecuencia y, debido a que la demanda de HFCS no cambiará mucho, se prevé que en los Estados Unidos la producción bajará (-13%) en comparación con el periodo base y llegue a 6 Mt para 2032.

Se espera que China, el mayor productor de almidón del mundo, realice los cambios más relevantes pues su consumo per cápita de edulcorantes calóricos es muy bajo en comparación con el resto del mundo. Los precios del maíz han aumentado desde 2020, esto repercutió en el costo de la producción y el consumo de HFCS, lo cual ocasionó que en algunos casos se le sustituyera con azúcar u otros edulcorantes alternativos en los refrescos (eritritol), según la rentabilidad de los productos. Se prevé que, durante el próximo decenio, con precios del maíz más competitivos, la producción en China de HFCS aumentará para satisfacer cierto crecimiento de la demanda interna (2.8 kg/cápita en 2032). No se prevén aumentos en el Japón y la República de Corea, cuyo consumo es de cerca de 6 kg/cápita. En la Unión Europea, el HFCS seguirá presentando poca competencia al azúcar durante los próximos 10 años, y para 2032 solo representará 1.6 kg/cápita.

La evolución del mercado en el resto del mundo no será significativa. En términos generales, el azúcar seguirá representando 80% de la cantidad total consumida y el HFCS (el producto alternativo líder), menos de 8%. El resto provendrá de edulcorantes de alta intensidad (bajos en calorías) no incluidos en las Perspectivas.

5.3.2. Producción

Suponiendo condiciones meteorológicas normales, se espera que la producción mundial de azúcar se vea ligeramente incrementada durante el periodo de las perspectivas, aunque los altos costos de los insumos y la competencia de otros cultivos agrícolas podrían moderar su magnitud. Al ser un sector intensivo en capital, se prevé que los precios internos remunerativos serán lo bastante altos para sustentar las inversiones y el desarrollo, tanto en los cultivos como en las fábricas de azúcar.

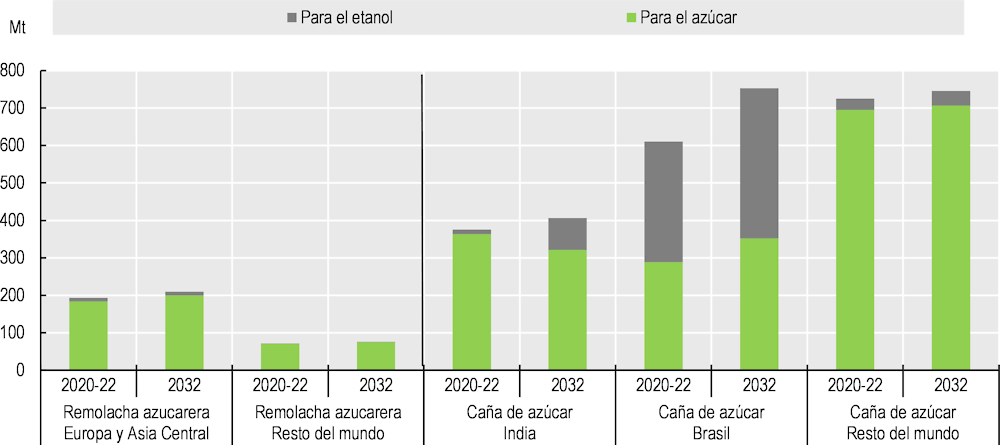

La caña de azúcar es el principal cultivo azucarero. Crece sobre todo en las regiones tropicales y subtropicales. Al ser un cultivo perenne, las mismas plantas pueden cosecharse tras 12 o 18 meses durante cerca de cinco años, pues la caña se propaga por sí sola, aunque su rendimiento baje con el tiempo. Aparte del azúcar, la caña de azúcar también se utiliza como materia prima para producir etanol (con cierta flexibilidad en el Brasil). Además de azúcar y etanol, a partir de la caña de azúcar puede producirse melaza, un jugo espeso y el residuo de la molienda de la caña (el bagazo, la fibra que queda después de extraer el espeso jugo) se quema para suministrar energía (materia prima para la cogeneración de electricidad). A la inversa, la remolacha azucarera es un cultivo anual, más dependiente de la variabilidad de los costos de los insumos. Se cultiva sobre todo en zonas templadas y su jugo espeso se utiliza para producir azúcar o etanol. Tiene dos productos derivados: la pulpa de remolacha, empleada en el forraje, y la melaza. Por su parte, la melaza puede procesarse más para extraer azúcar cristal, el cual de nuevo genera subproductos de melaza. Los cultivos de azúcar se utilizan para producir una amplia gama de productos, como alimentos (azúcar), forraje, bioproductos para la industria (farmacéuticos, plásticos, textiles y químicos) y etanol. Asimismo, la melaza derivada de estos dos cultivos de azúcar puede procesarse después para producir azúcar o etanol. Se prevé que, durante los próximos 10 años, la rentabilidad de los dos principales subproductos de los cultivos de azúcar, el azúcar y el etanol, aumentarán ligeramente, lo cual redundará en un incremento de dichos cultivos.

La caña de azúcar mantendrá su posición como el cultivo de azúcar más importante

La caña de azúcar seguirá representando alrededor de 87% de los cultivos de azúcar. Se prevé que, durante el periodo de las perspectivas, la producción mundial de caña de azúcar crecerá 1% anual y para 2032 llegará a 1 905 Mt; por su parte, se prevé que el Brasil, la India y Tailandia serán los países que más contribuyan al cambio en el volumen mundial de la producción (+142 Mt, +31 Mt y +6 Mt, respectivamente). Lo anterior refleja, sobre todo, mayores rendimientos relativos de los cultivos en la India, así como en la Argentina, aunque a partir de una base menor; mientras tanto, la expansión de la superficie se espera más que nada en el Brasil (+1.6 Mha).

El Brasil es el mayor productor de caña de azúcar, más de la mitad de la cual se utiliza para producir etanol. Durante los próximos 10 años, el crecimiento de la demanda, así como la rentabilidad esperada de los dos productos, azúcar y etanol, animarán al sector a responder a las necesidades del mercado. Las inversiones destinadas a desarrollar la mecanización y prácticas de producción más sostenibles deberían posibilitar, entre otros, la reducción de los efectos de las sequías ocurridas en años recientes. Se prevé un cierto grado de expansión de la superficie y la proporción de la superficie cultivada con caña de azúcar en la disponibilidad total de tierra cultivable (12.8% durante el periodo base) aumentará a 14.4% en 2032; asimismo, se prevé que habrá poca mejora en los rendimientos debido a las condiciones climáticas, más secas en la actualidad que en el pasado.

Se prevé que, en la India, el crecimiento de la producción de caña de azúcar provendrá más que nada de los mayores rendimientos de los cultivos, dado que no se espera que la superficie cultivada se expanda debido a la competencia de otros cultivos agrícolas. Por otra parte, se espera que, durante los próximos 10 años, en Tailandia, la producción de caña de azúcar provenga principalmente del aumento en los rendimientos. En años recientes, los rendimientos más bajos en comparación con cultivos alternativos, los precios más altos de los fertilizantes y las medidas gubernamentales más estrictas que limitan las prácticas de quema durante la cosecha, así como las condiciones meteorológicas adversas, contribuyeron a la reducción de la superficie, por lo que no se prevé una expansión significativa de cara al próximo decenio. En China, durante un par de años, las autoridades regionales continuarán brindando apoyo a los agricultores y molineros para modernizarse y aumentar sus rendimientos al máximo. Sin embargo, al finalizar la política de cero COVID al principio de las proyecciones, solo se espera un crecimiento moderado, puesto que el alza de los costos de los insumos, la competencia por la tierra con otros cultivos y las importaciones de azúcar comparativamente más económicas desacelerarán los esfuerzos y la eficiencia.

Las perspectivas se ven menos sólidas para la remolacha azucarera, el otro cultivo de azúcar, ya que es sensible a los altos costos de los insumos. Cierta mejora en los rendimientos contribuirá a un ligero aumento de la producción. Se prevé que ascenderá a 284 Mt para 2032, con una tasa de crecimiento anual más lenta (0.4%) que durante el decenio anterior (0.5% anual) (Figura 5.4). En comparación con el periodo base, se espera una expansión en Rusia (+8.1 Mt, a partir de una base baja), Türkiye, Egipto, China, los Estados Unidos y Ucrania. Durante el pasado decenio, Egipto y China fueron los países que más contribuyeron al aumento mundial de la remolacha azucarera.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se espera que la superficie mundial de remolacha azucarera disminuya debido al incremento de los precios de los fertilizantes y de los de la energía (los molinos de remolacha necesitan comprar energía para poder operar, a diferencia de los de caña que pueden operar con bagazo), lo cual afecta negativamente los márgenes de utilidad. Solo los rendimientos más altos ayudarán a que el cultivo mantenga su participación de mercado. Esto podría suceder de manera notable en los Estados Unidos, donde ambos cultivos de azúcar se cultivan en una proporción casi igual, y 55% del azúcar se sigue produciendo a partir de remolacha azucarera. En la Unión Europea, se prevé que la producción se verá estancada debido sobre todo a los altos costos de los insumos en comparación con otros cultivos y a la legislación ambiental más estricta;2 por su parte, no se espera que los rendimientos mejoren y algunos agricultores optarán por otros cultivos.

En Egipto, se espera que los redituables precios de compra impulsen la plantación de remolacha azucarera, en tanto que se trabaja para adoptar variedades mejoradas de semillas. Los esfuerzos del Gobierno para impulsar la producción agrícola nacional están en marcha y se prevé que contribuirán al aumento general de la superficie de remolacha azucarera y de los rendimientos de los cultivos.

Si durante el decenio anterior, 81% de los cultivos mundiales de azúcar se utilizó para producir azúcar, se espera que, durante el periodo de las perspectivas, dicha proporción disminuya a 76% para 2032 (72% en el caso de la caña de azúcar y 97% en el de la remolacha azucarera), a causa de la competencia cada vez mayor de los cultivos de azúcar para producir etanol pues a menudo los molinos tienen la opción de cambiar de uno a otro. El Brasil se mantendrá como el principal productor de etanol basado en azúcar y caña de azúcar, al producir 40% de esta última a nivel mundial para 2032. Su caña de azúcar representará 23% de la producción mundial de azúcar y 76% de la producción mundial de etanol basado en caña de azúcar (en comparación con 21% y 88%, respectivamente, durante el periodo base).

La producción mundial de azúcar se incrementará

Se espera que la producción mundial de azúcar crezca de 175 Mt durante el periodo base a 198 Mt para 2032 y que 23% provenga del Brasil, país que se espera que satisfaga las crecientes necesidades del mercado internacional, sobre todo en la segunda mitad del decenio.

Asia seguirá siendo la mayor región productora, con cerca de 42% de la producción mundial. Se prevé que Tailandia aportará la mayor proporción del suministro de azúcar al mercado mundial después del Brasil e incrementará su producción de azúcar en +5 Mt para 2032, en comparación con el periodo base. El aumento de la producción coincide con la mayor producción de caña de azúcar y con tasas de extracción de azúcar que, según lo previsto, se mantendrán en el alto nivel alcanzado en los últimos años. En la India, el segundo mayor productor de azúcar del mundo, se espera que la tasa de crecimiento de su producción sea menor que la del último decenio, lo cual señala un crecimiento más lento de la producción de caña de azúcar y una mayor desviación hacia el etanol.

Dado que el Brasil es el mayor productor mundial de azúcar, América Latina representa la segunda mayor región productora. Al recuperarse de una prolongada crisis financiera y un episodio de sequía, se esperan mayores inversiones en el sector. Considerando la rentabilidad de los mercados internacionales del azúcar, se espera que su producción de azúcar aumente 5.2 Mt durante el próximo decenio.

Se espera que África mejore su participación en el mercado mundial, principalmente debido a los países de ASS, donde se espera que las medidas de apoyo gubernamental y la inversión extranjera contribuyan al aumento de la producción de azúcar durante los próximos años. Además, se espera que las condiciones propicias para el cultivo de caña de azúcar, incluidos el potencial de expansión de la superficie y los menores costos de producción, favorezcan el aumento de la producción.

Nota: Los datos se expresan sobre la base de peso en bruto (tq).

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se prevé que, en comparación con el periodo base, la producción de los países de la OCDE representará menos de 10% del aumento mundial. En 2032, la región representará 21.2% del mercado mundial, frente a 22.7% del periodo base. Aunque conservará su posición como el principal productor de este mercado regional (37%), se espera que la producción de azúcar de la Unión Europea se estabilice. Se prevé que el mayor aumento de la oferta de azúcar, en comparación con el periodo base, provendrá de los Estados Unidos (+0.7 Mt), ya que la producción estadounidense seguirá beneficiándose de diversas políticas gubernamentales que apoyan la industria nacional, como el Programa de Crédito Azucarero, que respalda los precios pagados a los agricultores; las Cuotas de Comercialización del Azúcar, que apuntan a que la producción nacional cubra hasta 85% del consumo interno; el Programa de Flexibilidad con Materia Prima, que desvía todo excedente de azúcar a la producción de etanol, en lugar de los decomisos de préstamos de azúcar a la Corporación de Crédito para Productos Básicos del Departamento de Agricultura de los Estados Unidos (USDA); y las barreras comerciales que limitan las importaciones para satisfacer las necesidades nacionales (mediante cuotas arancelarias [TRQ], acuerdos regionales y los Acuerdos de Suspensión sobre el Azúcar con México).

5.3.3. Comercio

El azúcar seguirá siendo un producto altamente comercializado durante el periodo de las perspectivas

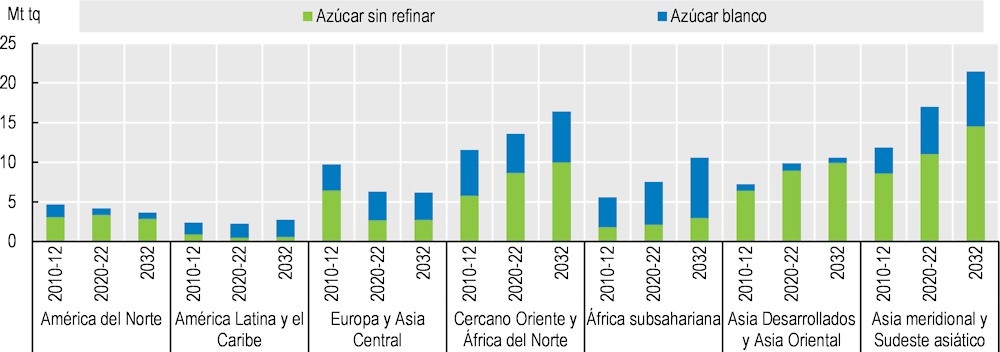

El azúcar seguirá siendo un producto muy comercializado y la mayor parte consistirá en azúcar sin refinar (60%). Sin embargo, la participación de las importaciones de azúcar blanco que incluyen una prima aumentará relativamente más (Figura 5.6).

Se prevé que las importaciones representarán 37% del consumo mundial en 2032 y que Asia y África seguirán siendo regiones importadoras netas. Sin embargo, en África, las medidas adoptadas para optimizar la capacidad de producción reducirán su proporción de dependencia de las importaciones, las cuales aún representarán 72% del consumo en 2032. Se espera que el crecimiento del consumo en los PMA subsaharianos impulse un aumento de la participación del azúcar blanco importado para consumo directo. En Asia no se esperan cambios importantes en términos de la dependencia: las importaciones continuarán representando 42% del consumo y la proporción del azúcar sin refinar importado para uso industrial seguirá en aumento, impulsado sobre todo por los compradores clave, China e Indonesia. Para 2032, África y Asia representarán, respectivamente, 28% y 59% de las importaciones mundiales.

Nota: Los datos se expresan sobre la base de peso en bruto (tq).

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

En el decenio anterior, las regiones de Asia meridional y Sudeste asiático, de Europa y de Cercano Oriente y África del Norte, fueron los principales importadores. Se prevé que, durante el próximo decenio, al finalizar la política de cero COVID y crecer el consumo en gran medida, Asia meridional y Sudeste asiático asumirá la posición de la mayor región importadora de azúcar para 2032, e Indonesia será el mayor importador del mundo. También se prevé un fuerte crecimiento en la región de Cercano Oriente y África del Norte, así como en ASS, aunque a partir de una base más baja.

Se espera que, durante los próximos 10 años, las importaciones de azúcar seguirán disminuyendo sobre todo en los Estados Unidos y Rusia, debido a la mejora de las perspectivas de suministro, en tanto que en el Japón se deberá a la disminución de la población. En los Estados Unidos, un país tradicionalmente deficitario en azúcar, las políticas públicas seguirán fomentando la producción nacional y limitando las importaciones. Las TRQ establecidas por la Organización Mundial de Comercio (OMC) o en los tratados de libre comercio (TLC), así como las limitadas importaciones de México debidas al Límite de Exportación estadounidense (estipulado por el Departamento de Comercio de los Estados Unidos), regirán los flujos de importación. A causa de los precios relativamente más altos en los Estados Unidos, México seguirá exportando su azúcar principalmente para cubrir las necesidades de su país vecino. Se espera que México siga recurriendo al HFCS estadounidense para cubrir su demanda interna de edulcorantes. En la Unión Europea, se prevé que las importaciones de azúcar disminuirán a 1.9 Mt para 2032 a causa de la reducción de la demanda.

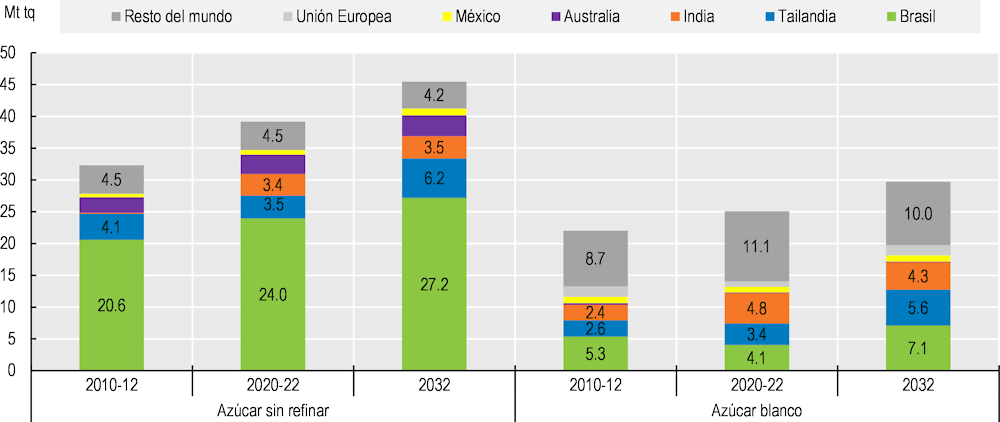

En lo que respecta a las exportaciones, se prevé que los mercados del azúcar se mantendrán muy concentrados (Figura 5.7). Para 2032, cuatro principales países seguirán representando más de 88% de la cuota de mercado del azúcar sin refinar: el Brasil (60%), Tailandia (14%), la India (8%) y Australia (7%). En el caso del azúcar blanco, el Brasil (24%), Tailandia (19%), la India (15%) y la Unión Europea (5%) suministrarán cerca de 63% del mercado.

Nota: Los datos se expresan sobre la base de peso en bruto (tq).

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

El Brasil mantendrá el liderato como exportador (46% en 2032) (Figura 5.7). Los molinos deberían beneficiarse de los atractivos incentivos para producir azúcar para exportación. Los retornos favorables para la producción de etanol basado en caña de azúcar seguirán desempeñando una función clave, pero el crecimiento esperado de la producción de caña de azúcar para el azúcar es mayor que para el etanol, lo cual libera más azúcar para las exportaciones. Se espera que las exportaciones brasileñas de azúcar alcancen 34 Mt en 2032, +6 Mt durante el periodo de las perspectivas, principalmente en forma de azúcar sin refinar, aunque se prevé que la proporción de azúcar blanco se incrementará de 14% a 21% para 2032.

En Tailandia, el segundo mayor exportador de azúcar del mundo, se produce muy poco etanol directamente a partir de la caña de azúcar (menos de 2%), porque se utilizan principalmente la melaza o la yuca. Para 2032, se espera que la participación de las exportaciones de azúcar aumente 16% y ascienda a 11.8 Mt. Esto se compara con una participación de 11% y un volumen de 6.9 Mt durante el periodo base, lo que se debe a la caída de la producción en 2020. En la India, no se espera que las exportaciones de azúcar crezcan significativamente ante las medidas adoptadas de manera continua por el Gobierno para promover el etanol. En Australia, otro país orientado a la exportación, se espera que las exportaciones de azúcar sigan representando cerca de tres cuartas partes de la producción.

5.3.4. Precios

Se espera que los precios bajen en términos reales

Al principio del periodo de las perspectivas, pese a las señales de retorno a un superávit mundial y a una política nacional sobre la gasolina en el Brasil (precio más bajo, pero reanudación fiscal a finales de febrero) tendiente a favorecer al azúcar sobre el etanol, se espera que los precios internacionales del azúcar bajen ligeramente, debido a los altos costos de los insumos.

Nota: Precio mundial del azúcar sin refinar, precio de contratos de futuros próximos de Intercontinental Exchange (Bolsa Intercontinental de los Estados Unidos) núm. 11; precio mundial del azúcar refinada (blanco), Euronext Liffe, contrato de futuros núm. 407, Londres. Los precios reales del azúcar son precios nominales mundiales deflactados por el deflactor del producto interno bruto (DPIB) de los Estados Unidos (2022=1).

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se prevé que los precios internacionales del azúcar, en términos reales, caerán desde los altos niveles actuales en el contexto de mejora de la disponibilidad mundial de exportaciones y disminuirán durante el periodo de proyección por el aumento de la productividad. Se espera que la presión a la baja sobre los precios se vea compensada en parte por los precios internacionales reales constantes del petróleo crudo, ya que esto fomentaría el uso de cultivos de azúcar para la producción de etanol (Figura 5.8). En general, los precios reales deberían ubicarse en un nivel por debajo de la media de los últimos 20 años, cuando los precios se encontraban bajo presión al alza debido a la competencia por parte de los biocombustibles (etanol).

Se prevé que los precios nominales seguirán una tendencia moderada al alza, dada la previsión de que la demanda regresará a los niveles previos a la pandemia de COVID-19, suponiendo pocos cambios en los precios relativos del etanol y del azúcar.

Se prevé que la prima del azúcar blanco (diferencia entre los precios del azúcar blanco y del azúcar sin refinar), que fue particularmente alta (USD 101/t en promedio durante el periodo base) debido al aumento de los costos de la energía y a la presión sobre el mercado del azúcar blanco, se incrementará ligeramente en términos nominales durante el periodo de las perspectivas, con el aumento de la participación de las exportaciones de azúcar blanco en el comercio total para 2032.

En estas Perspectivas se suponen condiciones climáticas normales, lo cual favorece las perspectivas para la producción de cultivos de azúcar. Sin embargo, de presentarse fenómenos meteorológicos desfavorables, como los relacionados con el cambio climático, podrían afectar notoriamente a la producción y los precios, si se considera la concentración relativamente alta del mercado para las exportaciones. Un cambio en el coeficiente de precios entre los cultivos también podría influir en la toma de decisiones sobre la siembra que propicien cultivos más rentables.

La fluctuación de los precios del petróleo crudo y del azúcar afecta la competitividad y la rentabilidad de la producción de azúcar en comparación con la de etanol basado en cultivos de azúcar y sigue representando una fuente importante de incertidumbre. Esta fluctuación desempeña una función importante en las decisiones de los molinos de caña de azúcar en cuanto a la rentabilidad del azúcar frente al etanol, lo que a su vez impacta la cantidad de azúcar producida para el mercado internacional. Además, en el Brasil, los precios de los combustibles para productos refinados del petróleo pueden fijarse libremente, aunque habrá que considerar la influencia de Petrobras, la industria petrolera propiedad del Estado brasileño. Su decisión sobre cuándo y cómo reaccionar a los precios internacionales del petróleo crudo podría tener alguna influencia en el nivel de precio nacional de la gasolina. En la India, la puesta en marcha de políticas públicas que fomentan el desarrollo de biocombustibles añadirá presión sobre la disponibilidad de caña de azúcar para producir azúcar mediante el Programa de gasolina mezclada con etanol (EBP), destinado a alcanzar una tasa de mezcla de 20% de etanol en la gasolina (E20) en la temporada 2025/26. Si bien estas Perspectivas ya toman en cuenta la política mencionada, cualquier acontecimiento relacionado con las políticas públicas podría afectar a la producción de azúcar.

Las políticas nacionales también pueden ocasionar variabilidad en el mercado. En estas Perspectivas no se toma en cuenta el riesgo de que México imponga una prohibición al maíz modificado genéticamente, por activarse en 2025. De ponerse en práctica, dicha prohibición podría afectar a las importaciones por parte de México de HFCS provenientes de los Estados Unidos y, en consecuencia, las importaciones de azúcar por parte de los Estados Unidos provenientes de México, que se prevé representarán cerca de 40% de las importaciones estadounidenses altamente reguladas.

En los países con altos niveles de consumo, de aplicarse un impuesto al azúcar con el fin de frenar el consumo por razones de salud, este podría también tener efectos que se vean intensificados por la alta elasticidad de precios de la demanda. Las preferencias de los consumidores por productos con un bajo contenido de azúcar y sin azúcar también podrían contribuir a frenar las proyecciones relativas al consumo. Asimismo, si el mercado de sustitutos alternativos de azúcar bajos en calorías se expande como respuesta a la preocupación cada vez mayor por temas de salud, eso tendrá implicaciones para la demanda de azúcar.

En cuanto a la oferta, el predominio de unos cuantos exportadores durante los próximos 10 años también causa incertidumbre en los mercados del azúcar. Alrededor de 60% del azúcar se comercializa en su forma sin refinar en buques a granel. Dada la creciente demanda de importaciones de azúcar blanco, se esperan inversiones que aumenten la capacidad de exportar azúcar refinada, que es mucho más delicado por los riesgos de contaminación, desecación y aglomeración. De acuerdo con las perspectivas, la prima del azúcar blanco debería resultar lo suficientemente atractiva para que el Brasil, un exportador tradicional de azúcar sin refinar, así como para Tailandia, con el fin de invertir en su capacidad de suministro de azúcar blanco. Sin embargo, también podría desarrollarse la capacidad de refinación en los países de destino, lo cual cambiaría la situación.

Las nuevas inversiones en investigación y desarrollo del sector (nuevas técnicas reproductivas de los cultivos de azúcar, como la edición de genes) y las nuevas oportunidades de diversificación para la industria del azúcar (bioetanol, bioplásticos y biogás) también podrían influir en la dinámica del mercado.

← 1. Las proyecciones presentadas en este informe solo se refieren a los edulcorantes calóricos: el azúcar y el jarabe de glucosa rico en fructosa (HFCS).

← 2. Los neonicotinoides, utilizados para recubrir las semillas de la remolacha con el fin de combatir la enfermedad de la amarillez virosa, se prohibieron en 2019; se otorgaron algunos permisos por urgencias a un número limitado de Estados Miembros y para años determinados.