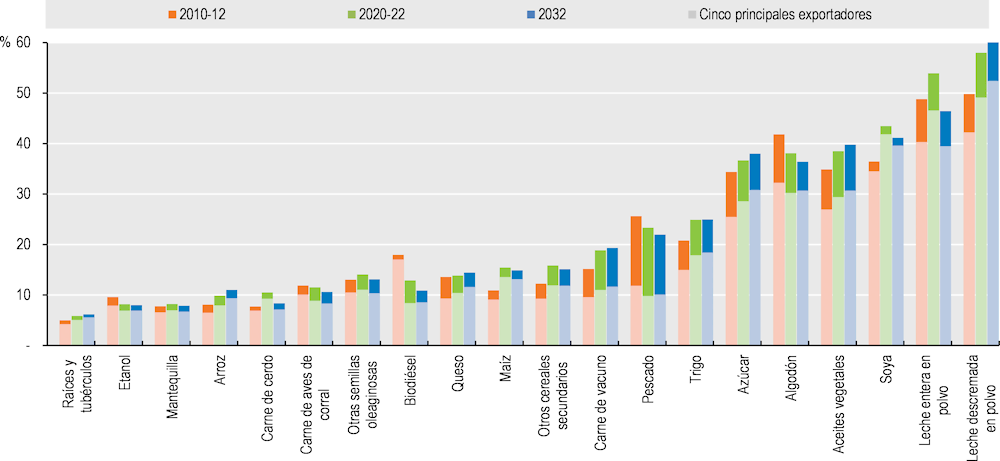

En este capítulo se presentan las tendencias y las perspectivas del informe OCDE-FAO Perspectivas Agrícolas 2023-2032, derivadas de las proyecciones a mediano plazo de los productos básicos agrícolas y pesqueros más producidos, consumidos y comercializados a nivel mundial. En primer lugar, se describen los supuestos macroeconómicos y de políticas públicas en los que se basan las proyecciones y más adelante se proporcionan las conclusiones clave sobre el consumo, la producción, el comercio y los precios de dichos productos básicos para el periodo comprendido entre 2023 y 2032. Se prevé que la demanda agrícola crecerá más lentamente durante el próximo decenio a causa de la desaceleración prevista en el crecimiento demográfico y del ingreso per cápita. Se prevé también que la producción de productos básicos agrícolas crecerá a un ritmo más lento. Los reducidos incentivos de crecimiento se deben no solo a una menor demanda mundial de productos agrícolas, sino al también desacelerado crecimiento de la productividad derivado del aumento de precios de los insumos, sobre todo los fertilizantes, así como del endurecimiento de las reglamentaciones ambientales. Durante el próximo decenio, la evolución esperada de la demanda y la oferta en el mundo mantendrán los precios agrícolas reales en una tendencia ligeramente descendente. El comercio internacional seguirá siendo esencial para la seguridad alimentaria de los países importadores de alimentos y los medios de vida de los trabajadores a lo largo de las cadenas de suministro de alimentos en los países exportadores de alimentos. Existe un riesgo creciente de que la variabilidad meteorológica, las enfermedades de los animales y las plantas, el cambio en los precios de los insumos, la evolución macroeconómica y otros aspectos inciertos en materia de políticas públicas provoquen desviaciones en los resultados de los mercados respecto de las proyecciones actuales.

OCDE-FAO Perspectivas Agrícolas 2023-2032

Resumen

El informe OCDE-FAO Perspectivas Agrícolas es un trabajo de colaboración entre la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO). En las Perspectivas se presenta un escenario de referencia consistente de la evolución de los mercados de productos básicos agrícolas y pesqueros a nivel nacional, regional y mundial para el periodo comprendido entre 2023 y 2032. Este escenario de referencia integra los conocimientos especializados sobre los productos básicos, las políticas públicas y los datos nacionales de ambas organizaciones, así como de sus miembros colaboradores y de los organismos internacionales de productos básicos.

Las proyecciones de referencia se desarrollan con base en el modelo Aglink-Cosimo conjunto de la OCDE y la FAO, que vincula a los sectores y los países incluidos en las Perspectivas para garantizar la congruencia y el equilibrio global en todos los mercados. Las proyecciones se ven influenciadas por las condiciones actuales del mercado (resumidas en la Figura 1.1), así como por supuestos sobre los acontecimientos macroeconómicos, demográficos y de políticas públicas, que se detallan en la Sección 1.1.

Las proyecciones se fundamentan en una evaluación a corto plazo de la guerra de la Federación de Rusia (en adelante, Rusia) contra Ucrania (en adelante, la guerra); de modo que en este momento no es posible proporcionar una evaluación de las perspectivas de mercado a mediano plazo en la región.

El nivel de referencia de las Perspectivas sirve como base para la planificación de políticas prospectivas y el modelo Aglink-Cosimo subyacente permite llevar a cabo un análisis de simulación que incluya la evaluación de las incertidumbres del mercado. En el sitio web www.agri-outlook.org se presenta un análisis minucioso de la metodología de las proyecciones, así como la documentación del modelo Aglink-Cosimo.

El informe OCDE-FAO Perspectivas Agrícolas contiene cuatro partes principales:

Parte 1: Mercados agrícolas y alimentarios: tendencias y perspectivas. En este capítulo se describen los supuestos macroeconómicos y de políticas públicas en los que se sustentan las proyecciones (Sección 1.1), y se presentan las principales conclusiones de las Perspectivas. Se destacan las proyecciones clave y se exponen los principales resultados y retos que los sistemas agroalimentarios enfrentarán durante el próximo decenio. En el capítulo se analizan las tendencias y las perspectivas relativas al consumo (Sección 1.2), la producción (Sección 1.3), el comercio (Sección 1.4) y los precios (Sección 1.5).

Parte 2: Resúmenes regionales. En este capítulo se describen las tendencias clave y los temas emergentes que enfrentará el sector agrícola de las seis regiones de la FAO, es decir, Asia y el Pacífico, que se divide en Asia Desarrollados y Asia Oriental (Sección 2.1), y Asia meridional y Sudeste asiático (Sección 2.2); el África subsahariana (Sección 2.3); Cercano Oriente y África del Norte (Sección 2.4); Europa y Asia Central (Sección 2.5); América del Norte (Sección 2.6), y América Latina y el Caribe (Sección 2.7). Asimismo, se examinan aspectos regionales de las proyecciones de producción, consumo y comercio, y se ofrece información general sobre temas regionales clave.

Parte 3: Capítulos sobre los productos básicos. En estos capítulos se describe la evolución reciente de los mercados y se presentan proyecciones a mediano plazo del consumo, la producción, el comercio y los precios de los productos básicos incluidos en las Perspectivas. Cada capítulo concluye con un análisis de los principales temas e incertidumbres que pudieran afectar a los mercados durante los próximos 10 años. Esta parte consta de nueve capítulos: cereales (Capítulo 3), semillas oleaginosas y sus productos (Capítulo 4), azúcar (Capítulo 5), carne (Capítulo 6), lácteos y sus productos (Capítulo 7), pescado (Capítulo 8), biocombustibles (Capítulo 9), algodón (Capítulo 10) y otros productos (Capítulo 11).

Parte 4: Anexo estadístico. En el Anexo estadístico se presentan proyecciones de la producción, el consumo, el comercio y los precios de los productos básicos agrícolas, pescado y biocombustibles, así como supuestos macroeconómicos y de políticas públicas. Se describe la evolución de los mercados durante el periodo de las perspectivas utilizando tasas de crecimiento anual y datos para el año final (es decir, 2032) en relación con un periodo base de tres años (2020-2022). El Anexo estadístico no forma parte de la versión impresa de las OCDE-FAO Perspectivas Agrícolas, pero puede consultarse en línea.

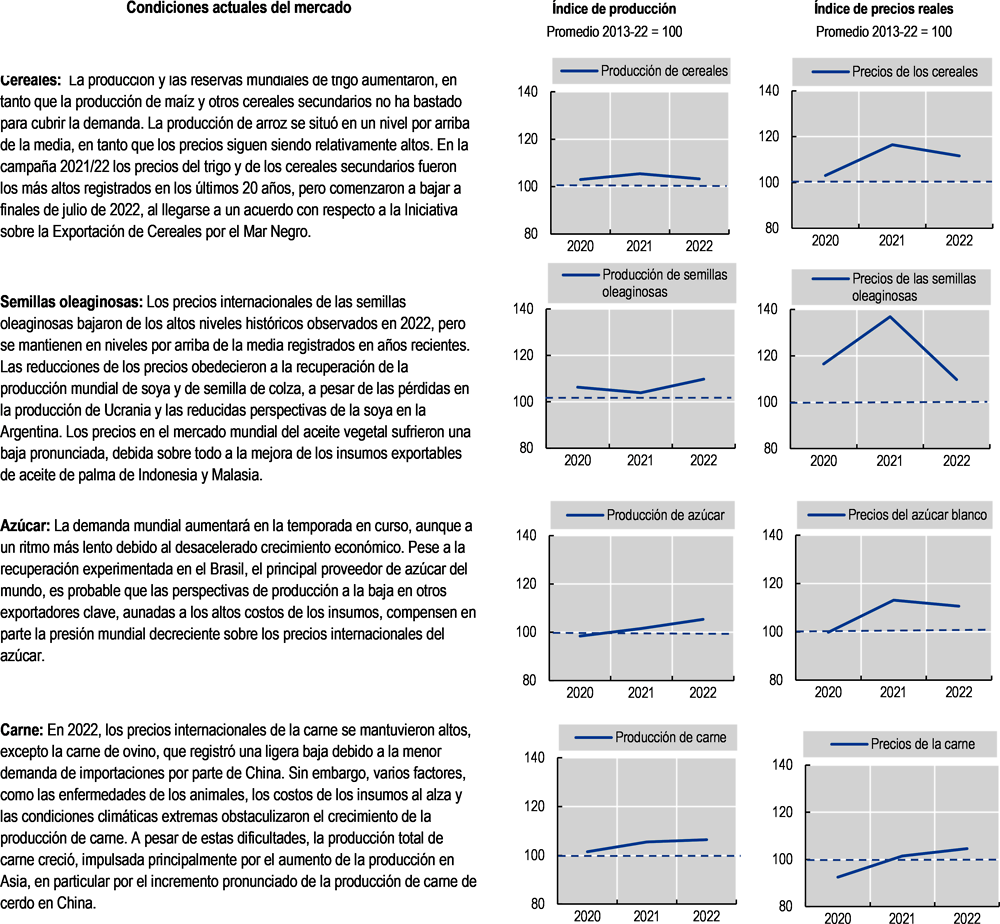

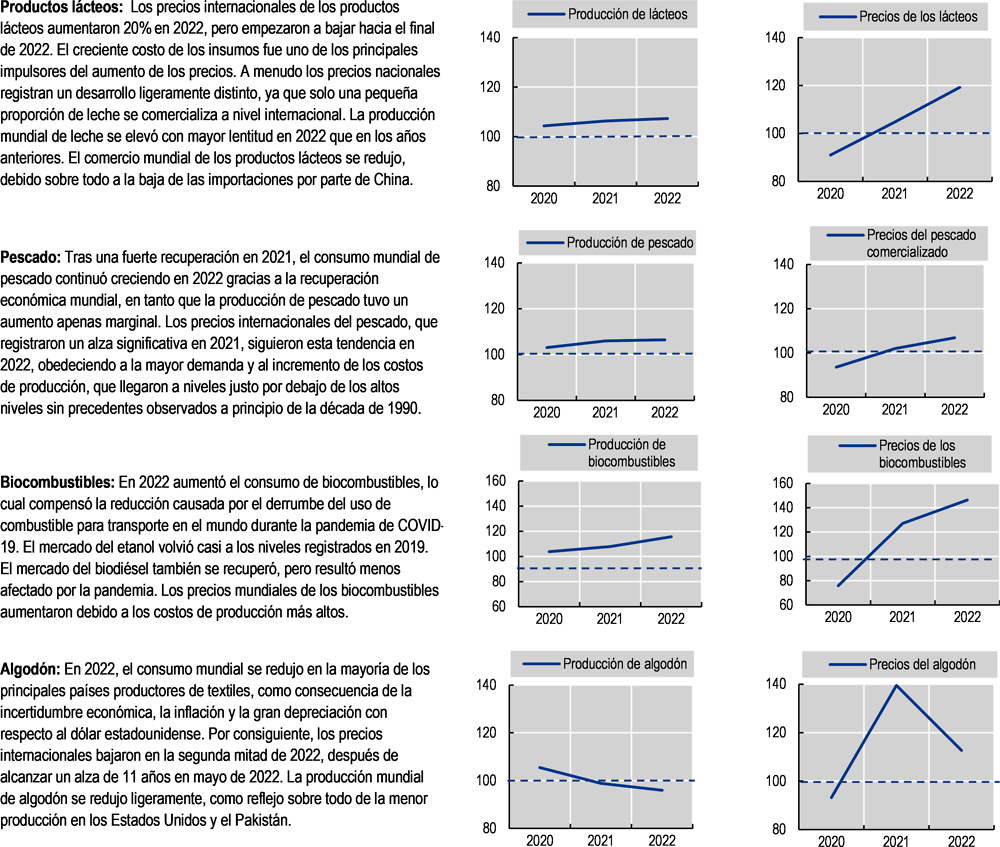

Nota: Todas las figuras se expresan como un índice en el que la media del pasado decenio (2013-2022) se fija en 100. La producción se refiere a los volúmenes de producción mundiales. Los índices de precios se ponderan por el valor promedio de la producción mundial en el último decenio, medida por los precios internacionales reales. En los cuadros resumen de cada producto básico del Anexo estadístico y en los capítulos en línea sobre dichos productos se proporciona mayor información sobre las condiciones del mercado y los cambios por producto.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

1.1.1. Los principales supuestos que fundamentan las proyecciones de referencia

En estas Perspectivas se presenta un escenario de referencia consistente para la evolución a mediano plazo de los mercados de productos básicos agrícolas y pesqueros, elaborado a partir de un conjunto de supuestos macroeconómicos, de políticas públicas y demográficos. En esta sección se destacan los principales supuestos que subyacen a las proyecciones. En el Anexo estadístico se presenta información detallada al respecto.

1.1.2. Crecimiento demográfico

En las Perspectivas se utiliza el conjunto de proyecciones de la variante media de la base de datos de las Perspectivas de la población mundial de las Naciones Unidas.

Se espera que, durante el periodo de proyección, la población mundial pase de 7 900 millones de personas en 2022 a 8 600 millones en 2032. Esta cifra corresponde a una tasa promedio de crecimiento anual de 0.8%, esto es, una desaceleración en comparación con la tasa de 1.1% anual registrada durante el último decenio. El crecimiento demográfico se concentra en los países de ingresos bajos, en particular el África subsahariana (ASS), donde se espera el crecimiento más rápido, a una tasa de 2.4% anual durante el próximo decenio. La población de la República Popular China (en adelante, China) disminuyó por primera vez en 2022 (de acuerdo con el informe World Population Prospects [Perspectivas de la población mundial] en su revisión de 2022) y se espera que disminuya aún más durante el periodo de proyección a 1 410 millones de personas en 2032. Con una población de 1 520 millones de personas en 2032, se espera que la India supere a China en 2024 como el país más poblado del mundo. Se espera que las poblaciones de varios países europeos, el Japón y la República de Corea (en adelante, Corea) disminuyan durante el periodo de proyección.

Nota: ASS es África subsahariana; ALC es América Latina y el Caribe; EAC es Europa y Asia Central; NENA es Cercano Oriente y África del Norte, y se define como en el Capítulo 2; Resto de Asia es Asia y el Pacífico, excluidas China y la India.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.Crecimiento del PIB y del ingreso per cápita

Las estimaciones del producto interno bruto (PIB) nacional y del ingreso per cápita en el próximo decenio se basan en las Perspectivas de la economía mundial del Fondo Monetario Internacional (octubre de 2022). El ingreso per cápita se expresa en dólares estadounidenses constantes de 2010.

Después de una caída de 5.8% en 2021 a 3% en 2022, se espera que el crecimiento del PIB mundial siga desacelerándose en 2023 y se estabilice en una tasa media de 2.6% durante los próximos 10 años. Durante el periodo 2023-2032, el PIB seguirá creciendo con fuerza en la región de Asia y el Pacífico, en particular en la India, China y el Sudeste asiático. Se prevé que en el África subsahariana y en el Cercano Oriente y África del Norte, el crecimiento promedio del PIB será mayor que el promedio mundial, mientras se prevé que el de América Latina y el Caribe y los países de la OCDE será menor.

El ingreso per cápita nacional promedio se estima en estas Perspectivas utilizando el PIB real per cápita. Con dicho indicador se representa la renta familiar disponible, que es uno de los principales factores determinantes de la demanda de productos básicos agrícolas. Como se muestra en el informe Poverty and Shared Prosperity 2022 (La pobreza y la prosperidad compartida 2022) del Banco Mundial, el crecimiento económico nacional está distribuido de manera desigual. En específico, en varios países del África subsahariana los ingresos del 40% más pobre de la población se rezagaron con respecto al crecimiento promedio del ingreso. Por esta razón, las proyecciones de la demanda nacional promedio de alimentos presentadas en estas Perspectivas pueden desviarse de lo que cabría esperar sobre la base del crecimiento promedio del ingreso. Además, la pandemia de COVID-19 profundizó la desigualdad de ingresos dentro de los países. Se estima que el porcentaje de pérdida de ingresos de los más pobres es el doble que el de los más ricos, lo que retrasa el acceso a productos alimenticios de alto valor para las poblaciones más pobres cuya fuente primaria de calorías proviene de los alimentos básicos.

Después de una recuperación en 2021, el crecimiento del ingreso per cápita mundial fue de 2% anual en 2022 y se espera que se debilite en 2023 a 1% anual. Durante el próximo decenio, se prevé una tasa promedio de crecimiento anual de 1.7% en términos reales. Según las previsiones, en Asia se dará un fuerte crecimiento del ingreso per cápita, especialmente en Viet Nam (5.6% anual), la India (5% anual), China (4.7%), Filipinas (4.5% anual), Indonesia (4% anual) y Tailandia (3% anual). En el África subsahariana, se prevé que los ingresos per cápita promedio crecerán lentamente a 1.1% anual durante el periodo de proyección. El fuerte crecimiento demográfico limita el aumento del ingreso per cápita real en esta región. Se espera que Etiopía experimente un crecimiento sólido de 4% anual, resultado de una base muy baja y una creciente estabilidad económica. En América Latina y el Caribe, se prevé que el crecimiento del ingreso per cápita promedio será de 1.6% anual, con variaciones regionales menores. En la región de Cercano Oriente y África del Norte, se prevé un crecimiento promedio del ingreso per cápita de 1.7% anual, liderado por la región de Cercano Oriente y Egipto. En los países de la OCDE, se prevé que el ingreso per cápita aumentará en promedio alrededor de 1.4% anual.

En la Figura 1.3 se dividen las proyecciones de crecimiento del PIB en PIB per cápita y crecimiento demográfico para las principales regiones y algunos países. A nivel mundial, el crecimiento económico se verá impulsado en especial por el crecimiento del ingreso per cápita. Esto sucederá, sobre todo, en los países de la OCDE y en China. En cambio, el alto crecimiento demográfico en el África subsahariana provoca que la tasa de crecimiento económico relativamente alta de la región (3.6% anual) represente solo un incremento moderado en términos per cápita (en torno a 1.1% anual). Lo mismo ocurre, aunque en menor medida, en la región de Cercano Oriente y África del Norte. El crecimiento económico moderado de Europa (1.5% anual), donde se espera que la población se reduzca en los próximos 10 años, redunda en una tasa de crecimiento del ingreso per cápita de 1.7% anual en el mismo periodo.

1.1.3. Tipos de cambio e inflación

Los supuestos sobre el tipo de cambio se basan en el informe Perspectivas de la economía mundial del Fondo Monetario Internacional (octubre de 2022). Se espera que algunas monedas se aprecien en términos reales frente al dólar estadounidense; este es el caso del Brasil, México, Chile, la Argentina y el Paraguay, cuyas exportaciones deberían ser relativamente menos competitivas en los mercados internacionales durante los próximos 10 años. También se espera una apreciación real muy fuerte en Nigeria, Etiopía y Ucrania, mientras que se espera una depreciación real en Sudáfrica, el Japón, Corea, Noruega, Australia, China y la Unión Europea.

Las proyecciones de inflación se basan en el deflactor del gasto de consumo privado (PCE) del informe Perspectivas de la economía mundial del Fondo Monetario Internacional (octubre de 2022). A pesar de las altas tasas de inflación en todos los países en 2022, se espera que las tasas previstas disminuyan en 2023 y durante los próximos 10 años como resultado de políticas monetarias más estrictas. En los países de la OCDE, tras una tasa de inflación de 13% en 2022, se prevé que disminuirá a 4.4% anual durante el periodo de proyección, con una tasa de inflación de 2% anual para los Estados Unidos de América (en adelante, los Estados Unidos), 2% anual para el Canadá, y 2.1% anual para la eurozona. Entre las economías emergentes, se espera que la inflación de los precios al consumidor permanezca alta en 10.3% anual en Türkiye y 9.1% anual en la Argentina, a pesar de una fuerte disminución con respecto al decenio anterior. La inflación bajaría en la India, de 4.8% a 3.8% anual, y en el Brasil, de 5.9% a 3.1% anual. Por el contrario, China experimentaría la misma tasa de inflación de los precios al consumidor (2% anual) que en el decenio anterior. Se prevé que la inflación permanecerá alta en el África subsahariana, Etiopía (12.6% anual), Nigeria (9.5% anual) y Ghana (6.9% anual). Asimismo, se espera una inflación alta en Egipto (6.5% anual) y el Pakistán (6.5% anual).

1.1.4. Costos de los insumos

Las proyecciones sobre producción de las Perspectivas incorporan un índice de costos combinado que abarca semillas y energía, así como otros insumos comercializables y no comercializables. Se construye partiendo de los porcentajes de costos históricos para cada país y producto básico, los cuales se mantienen constantes durante el periodo de las perspectivas. Los costos de la energía se representan con el precio internacional del petróleo crudo expresado en moneda nacional. Los costos de insumos comercializables, como maquinaria y productos químicos, se calculan por el desarrollo del tipo de cambio real, en tanto que los costos de los insumos no comercializables (principalmente la mano de obra) se calculan por los cambios en el deflactor del PIB. Los precios de las semillas se ajustan a los precios de los cultivos respectivos. Los costos de los fertilizantes, que no están incluidos en el índice de costos combinados, están explícitos en las ecuaciones de rendimiento y asignación de tierras. Se distinguen tres tipos de fertilizantes: nitrogenados, fosfatados y potásicos. Las cantidades aplicadas a monocultivos son variables de decisión, mientras que los precios están vinculados a los precios de los cultivos y del petróleo crudo.

Los datos históricos de los precios mundiales del petróleo se basan en los precios del petróleo crudo tipo Brent en 2021 obtenidos de la actualización a corto plazo del informe Perspectivas Económicas de la OCDE, núm. 112 (diciembre de 2022). Para 2022, se utilizó el promedio diario anual del precio al contado, mientras que para 2023, se utilizó el promedio diario del precio al contado que prevalecía en diciembre de 2022. Para el resto del periodo de proyección, se supone que el precio de referencia del petróleo utilizado en las proyecciones permanece constante en términos reales. Después de una disminución de USD 98/barril en 2022 a USD 82/barril en 2023 (USD 77/barril y USD 63/barril, respectivamente, en términos reales), se prevé que en 2032 el precio del petróleo aumentará a USD 98/barril en términos nominales y USD 63/barril en términos reales.

1.1.5. Políticas públicas

Las políticas públicas desempeñan una función importante en los mercados agrícolas de biocombustibles y del pescado, de modo que las reformas en este ámbito pueden generar cambios en la estructura de dichos mercados. Las proyecciones de las Perspectivas presuponen que las políticas públicas vigentes permanecerán sin cambio a lo largo del periodo de proyección; esto aporta un punto de referencia útil para la evaluación y el análisis de cambios futuros en las políticas públicas.

Las proyecciones de las Perspectivas contemplan la reforma de la Política Agrícola Común (PAC) de la Unión Europea (UE), que entró en vigor a principios de 2023, ya que los Estados miembros de la UE ya presentaron sus planes estratégicos de la PAC a la Comisión Europea. Sin embargo, varias iniciativas de política pública, en particular en el marco del Pacto Verde Europeo y, en particular, los objetivos de la Estrategia “De la granja a la mesa” y la Estrategia sobre Biodiversidad (cuyas respectivas legislaciones se encuentran en proceso de elaboración) no están reflejadas en el nivel de referencia porque sus objetivos aún no se han cuantificado en detalle. Por consiguiente, en el caso de la UE, solo se consideran los acuerdos de libre comercio que habían sido ratificados hasta finales de septiembre de 2022, mientras que otros (por ejemplo, el acuerdo UE-Mercosur) están pendientes.

La relación entre los acuerdos UE-27 y el Reino Unido de Gran Bretaña e Irlanda del Norte (en adelante, el Reino Unido [RU]) tiene como fundamento el Acuerdo de Comercio y Cooperación UE-RU, aplicado provisionalmente a partir del 1 de enero de 2021. Se parte del supuesto de una relación comercial libre de impuestos y de aranceles entre la Unión Europea y el Reino Unido.

Los acuerdos de libre comercio considerados en las Perspectivas para regiones distintas de la Unión Europa, son los ratificados a finales de diciembre de 2022 (por ejemplo, la Asociación de Naciones del Asia Sudoriental [ASEAN], el Acuerdo Estados Unidos-México-Canadá [USMCA], la Zona de Libre Comercio Continental Africana [AfCFTA], y el Partenariado Económico Comprehensivo Regional [RCEP]).

La Ley de Reducción de la Inflación de los Estados Unidos (IRA) de 2022, que incluye fondos para programas relacionados con la agricultura, no se considera en su totalidad en las Perspectivas, debido a que muchas de sus disposiciones implementadas no entrarán en vigor de inmediato. Sin embargo, el modelo considera el hecho de que la IRA ha ampliado y aumentado los objetivos de producción ya establecidos en 2022 para los programas de combustible renovable y los créditos fiscales al diésel de biomasa tanto a escala estatal como federal.

En las Perspectivas se prevén tendencias futuras en el uso de los principales productos básicos agrícolas (cereales, semillas oleaginosas, raíces y tubérculos, legumbres, caña de azúcar y remolacha azucarera, aceite de palma y algodón), productos ganaderos (carne, productos lácteos, huevos y pescado),1 y sus subproductos2 como alimentos, forraje, materias primas para biocombustibles y otros usos industriales. La demanda de productos básicos agrícolas para usos alimentario y no alimentario, así como los cambios en sus componentes, se prevén con base en la evaluación de los principales factores impulsores: la dinámica demográfica, la renta disponible, los precios, las preferencias de los consumidores y las políticas públicas. Por consiguiente, el nivel de referencia abarca el uso final de los cultivos mínimamente procesados, pero también incluye el procesamiento de primer nivel, como la trituración de semillas oleaginosas y el uso subsecuente de los productos derivados, como alimentos, forrajes y biocombustibles. Al tomar en cuenta el uso directo como forraje de los cereales, así como el uso de productos procesados como harina proteica, harina de pescado, salvado de cereales y otros subproductos en el sector ganadero, es posible identificar en las Perspectivas la contribución neta del sector a la nutrición humana y medir el impacto potencial de la evolución de la seguridad alimentaria y nutricional a nivel mundial.

1.2.1. El crecimiento demográfico y de los ingresos se mantienen como los principales impulsores de la demanda de productos básicos agrícolas

Se espera que durante el decenio hasta 2032, los cambios en las necesidades de energía y nutrición de una población mundial en aumento y cada vez más próspera, sean los principales impulsores de la demanda de productos básicos agrícolas. Los supuestos macroeconómicos en los que se basan las proyecciones sugieren una desaceleración del crecimiento demográfico mundial, junto con una disminución de la población de China. Por su parte, el crecimiento económico mundial se traducirá en un crecimiento del ingreso per cápita en la mayor parte de las regiones del mundo. Se espera que las tasas de inflación previstas se desaceleren en 2023 y durante los próximos 10 años. Sin embargo, los avances económicos y sus efectos respectivos variarán de un país a otro. Por otra parte, si bien se espera que los precios mundiales de referencia bajen ligeramente en términos reales, existe incertidumbre acerca de en qué forma las señales de los precios internacionales se transmitirán a los precios nacionales al consumidor y, por tanto, cuál será su efecto en la demanda a nivel local. Además, la dinámica demográfica divergente presente en varios países y regiones, las divergencias impulsadas por el nivel de ingresos en las preferencias de los consumidores y la rápida urbanización en muchas economías emergentes causarán que las tendencias de consumo varíen también según el país y la región. De igual manera, los acontecimientos en el ámbito de las políticas públicas y los factores sociales, junto con los riesgos y las incertidumbres, podrían afectar el consumo y la producción en diferentes grados a nivel local, sobre todo porque el crecimiento y la distribución de los ingresos se mantendrán desiguales a lo largo y dentro de las regiones y los países. Por ejemplo, en los países de ingresos bajos, en los que la proporción de los alimentos en el gasto de los hogares es alta, las perturbaciones en los ingresos y en los precios de los alimentos tendrán consecuencias desproporcionadamente mayores para el consumo que en los países de ingresos altos. Las preferencias moldeadas por la cultura y la tradición locales seguirán ocasionando diferencias en la demanda de productos básicos agrícolas entre las distintas regiones y las clasificaciones de los ingresos. Se espera que en las regiones prósperas y las emergentes, los temas de salud y sostenibilidad influyan cada vez más en la demanda de alimentos.

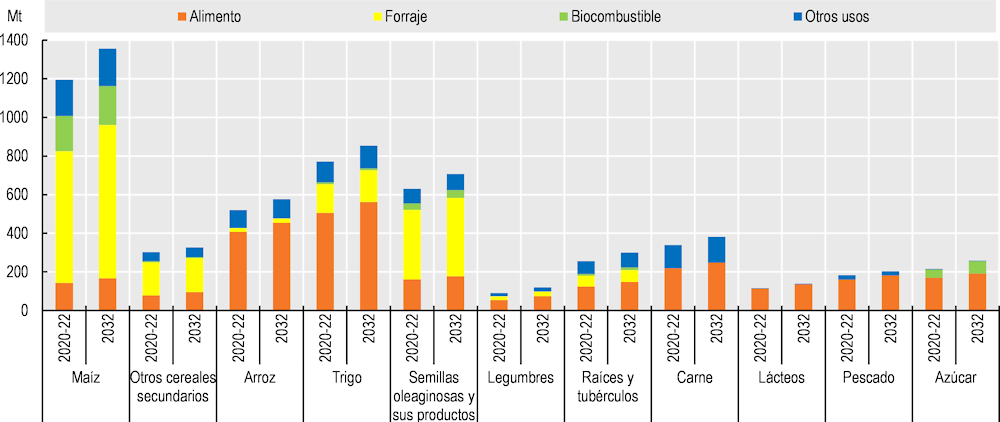

El alimentario se mantiene como el uso primario de los productos básicos de los cultivos agrícolas y en la actualidad representa 49% de las cantidades consumidas a nivel mundial. Sin embargo, en los últimos decenios los usos para forraje y para combustible han ganado importancia. De manera destacada, el crecimiento en la producción mundial de productos de origen animal ha requerido una asignación mucho mayor de cultivos para forraje, que en la actualidad representa 26% del uso mundial total. Por su parte, los biocombustibles y las aplicaciones industriales ahora consumen cerca de 8% de la producción mundial de cultivos agrícolas.

Durante el periodo 2023-2032 de las Perspectivas, se espera que, en un entorno de crecimiento de la producción mundial de productos de origen animal, el crecimiento del uso no alimentario de los cultivos continúe superando al crecimiento del uso alimentario, como resultado de la intensificación de las prácticas ganaderas y la creciente demanda de biocombustibles. El aumento en el uso para forraje será particularmente pronunciado en los casos del maíz y las semillas oleaginosas, los dos componentes principales del forraje (Figura 1.5).

Nota: No se informa de la trituración de semillas oleaginosas, pues los usos de “aceite vegetal” y “harina proteica” se incluyen en el total; “lácteos” se refiere a todos los productos lácteos en unidades equivalentes de sólidos lácteos; el “uso de azúcar para biocombustibles” se refiere a la caña de azúcar y la remolacha azucarera, convertidas en unidades equivalentes de azúcar.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

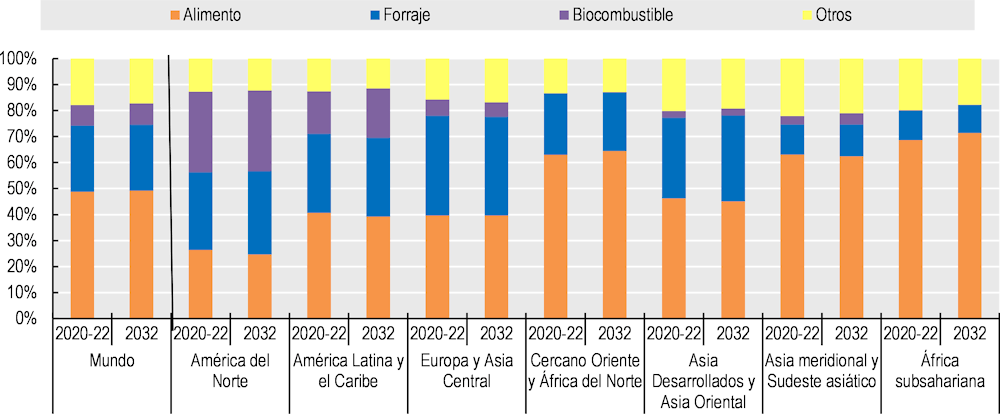

1.2.2. Diferencias geográficas en el uso de los productos básicos agrícolas

El uso de productos básicos agrícolas varía sustancialmente según el país y la región (Figura 1.6). Lo que más sorprende es que la proporción del uso alimentario en el África subsahariana se mantuvo por encima de la de todas las demás regiones del mundo, al representar 69% del uso total de productos básicos agrícolas en el presente. Se prevé que esta proporción aumentará a 71% al final del período de las Perspectivas, dada la expectativa de que el crecimiento demográfico tenga un efecto mayor sobre la demanda de productos básicos agrícolas que en el crecimiento de los ingresos y provoque una expansión del consumo de alimentos básicos mayor que la de productos de origen animal en toda la región. En el otro extremo del espectro se encuentra la distribución de productos básicos agrícolas en América del Norte, donde los alimentos representan solo 26% del uso total, cifra menor que la proporción de forraje o biocombustible. El tamaño, así como la tecnología de producción intensiva de forraje del sector ganadero de la región, requieren un alto uso de productos básicos agrícolas como forraje. Durante el periodo de proyección, también se esperan aumentos en el uso para forraje de los productos básicos agrícolas en las regiones de América Latina y el Caribe y de Cercano Oriente y África del Norte, debido en parte al crecimiento de la producción con el fin de cubrir el crecimiento impulsado por el nivel de ingresos en el consumo interno de productos de origen animal, pero, aún más importante, debido al crecimiento de la exportación de carne.

Nota: Los porcentajes se calculan a partir de los datos en equivalente de calorías.

Fuentes: FAO (2023), Base de datos Balances de alimentos de FAOSTAT, https://www.fao.org/faostat/es/#data/FBS; OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

1.2.3. Principales impulsores de la demanda de productos básicos agrícolas para uso alimentario

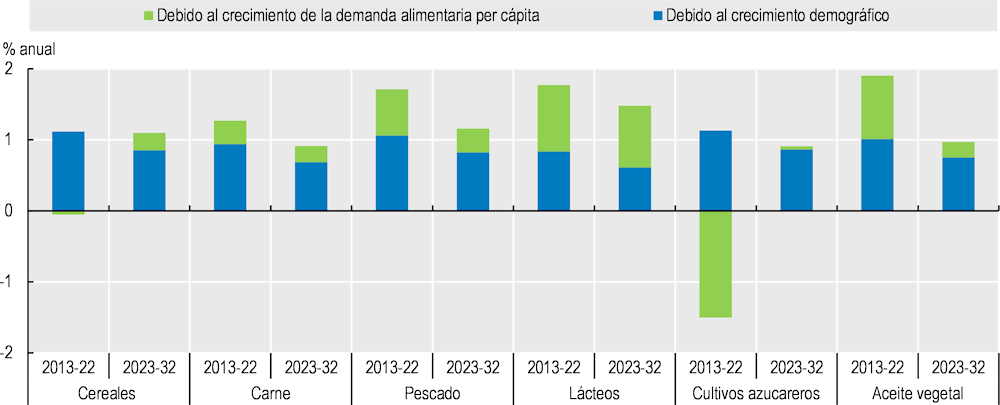

De acuerdo con los supuestos de referencia, el crecimiento demográfico seguirá siendo el factor principal para determinar la demanda de alimentos a nivel mundial, impulsado sobre todo por las crecientes necesidades de consumo de la población cada vez mayor en el África subsahariana, la India y la región de Cercano Oriente y África del Norte. La evolución prevista en el uso mundial de los alimentos básicos y el pescado se verá determinada en primer lugar por el crecimiento demográfico, en tanto que el crecimiento del consumo de productos con mayor valor, en particular los lácteos frescos, la carne y el azúcar, se verá impulsado en gran medida por el crecimiento del consumo per cápita resultado del nivel de ingresos (Figura 1.7). Sin embargo, con base en las proyecciones demográficas y económicas, se espera que el consumo mundial de productos básicos agrícolas, excepto el azúcar, aumente con menor rapidez durante el periodo de las Perspectivas que durante el decenio anterior.

Nota: El componente de crecimiento demográfico se calcula suponiendo que la demanda per cápita se mantiene constante al nivel del año que precede al decenio. Las tasas de crecimiento se refieren a la demanda alimentaria.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

1.2.4. Perspectivas mundiales del uso alimentario de los productos básicos agrícolas

Se espera que el consumo total de los productos alimenticios incluidos en estas Perspectivas aumente 15%, resultado del crecimiento demográfico mundial, así como al incremento del ingreso per cápita en todas las regiones. En términos generales, Asia seguirá desempeñando el papel más importante en la determinación de la demanda mundial de alimentos durante el periodo de las perspectivas (Figura 1.9). Se espera que el aumento previsto de la población de la India, así como el crecimiento significativo del ingreso per cápita tanto en la India como en China, contribuyan de manera importante al crecimiento del consumo de todos los productos básicos alimentarios incluidos en las Perspectivas.

Se espera que el consumo mundial de alimentos básicos, la fuente más importante de calorías, aumente 4% desde el periodo base y represente poco más de la mitad del consumo mundial total de alimentos en 2032, medido por la disponibilidad diaria de calorías per cápita (Figura 1.8). Puesto que la demanda de alimentos básicos se ve influida predominantemente por el crecimiento demográfico, se espera que la mayor expansión en el consumo de alimentos básicos tenga lugar en las regiones en las que se espera el mayor crecimiento demográfico. De tal forma, el consumo mundial de alimentos básicos registrará el mayor incremento en Asia (con la India a la cabeza), el África subsahariana y la región de Cercano Oriente y África del Norte.

Sin embargo, en el ámbito mundial, se espera que el crecimiento de la demanda general de cereales, el alimento básico más importante, sea más lento durante el próximo decenio que en el anterior, debido a la desaceleración del crecimiento en la demanda de forraje, biocombustibles y otros usos industriales. Además, en muchos países, el consumo como alimento humano directo per cápita de la mayoría de los cereales se aproxima a niveles de saturación, lo que limita las ganancias en la demanda general. En particular en América del Norte y Europa Occidental, se espera que el uso alimentario per cápita de cereales se estanque, o incluso disminuya, por el bajo crecimiento demográfico y las preferencias de los consumidores que se alejan de los productos alimentarios básicos.

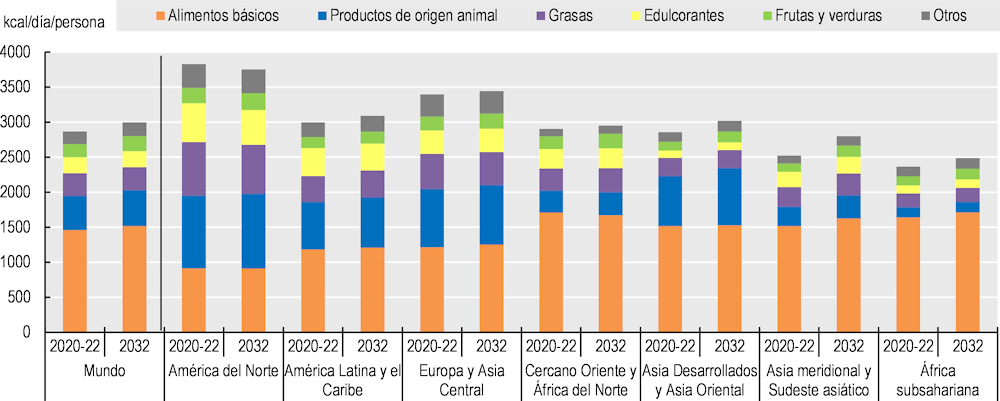

Nota: Las estimaciones se basan en las series cronológicas históricas de la base de datos Balances de alimentos de FAOSTAT, ampliadas con la base de datos de las Perspectivas. Los productos que no se incluyen en las Perspectivas se amplían por tendencias. Los 38 países individuales y los 11 agregados regionales en el nivel de referencia se clasifican en los cuatro grupos de ingresos de acuerdo con su ingreso per cápita respectivo en 2018. Los niveles aplicados son los siguientes: bajo: < USD 1 550, medio bajo: < USD 3 895, medio alto: < USD 13 000, y alto: > USD 13 000. Los alimentos básicos incluyen cereales, raíces y tubérculos, y legumbres. Los productos de origen animal incluyen carne, productos lácteos (excluida la mantequilla), huevos y pescado. Las grasas incluyen mantequilla y aceite vegetal. Los edulcorantes incluyen azúcar y jarabe de glucosa rico en fructosa (HFCS). La categoría “Otros” incluye otros productos agrícolas y de origen animal.

Fuentes: FAO (2023), Base de datos Balances de alimentos de FAOSTAT, https://www.fao.org/faostat/es/#data/FBS; OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

El consumo mundial de alimentos de mayor valor se expandirá principalmente en respuesta al aumento de los ingresos en los mercados emergentes de Asia, donde alrededor de la mitad de dicho aumento provendrá de una mayor demanda de carne y pescado en China (Figura 1.9). La India representará la mayor parte del crecimiento del consumo de productos lácteos frescos y una proporción importante del consumo adicional de aceite vegetal y azúcar. En América del Norte y en Europa, el incremento del ingreso reducirá de manera similar la demanda per cápita de productos alimentarios básicos, en particular de cereales, lo cual facilitará un cambio en el consumo hacia alimentos con mayor valor nutricional, sobre todo en aquellos ricos en micronutrientes como frutas, verduras, semillas y nueces.

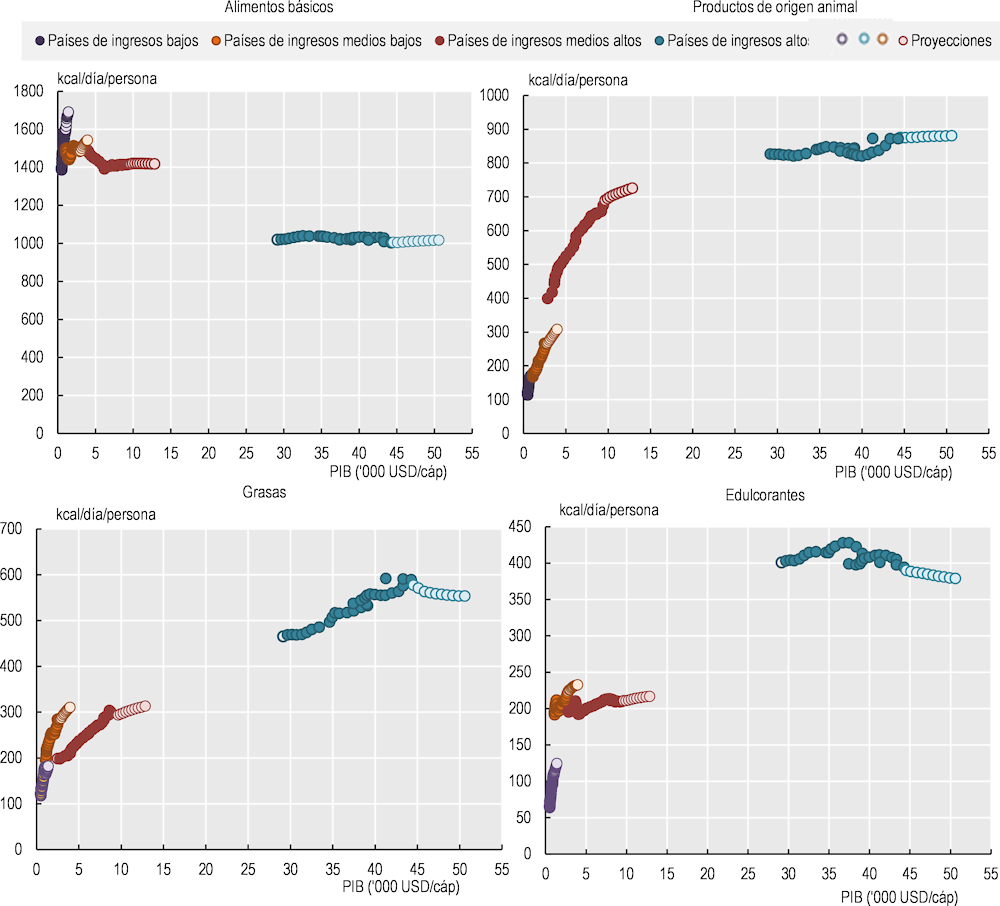

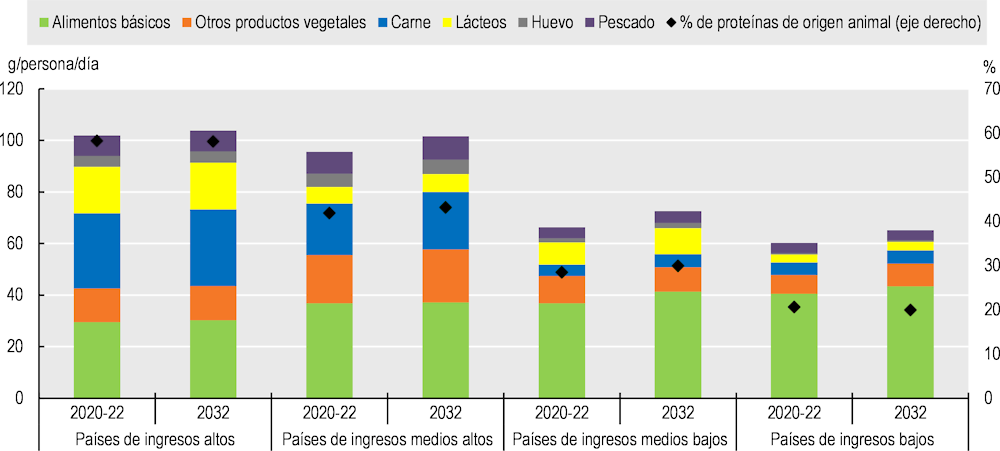

Las proyecciones de consumo reflejan la evolución variable de los ingresos per cápita y su respectivo impacto sobre los hábitos de consumo de alimentos (Figura 1.10). A medida que el ingreso aumenta, el consumo de alimentos de los diversos grupos de productos alimentarios tiende a aumentar rápidamente, lo que conduce a un mayor consumo total de calorías. Sin embargo, en un cierto nivel de ingresos, el crecimiento del consumo de alimentos comienza a desacelerarse. El nivel de ingresos en el que esto sucede, al igual que el ritmo de dicha desaceleración, varían según el grupo alimentario. Por ejemplo, la capacidad de respuesta de la demanda del consumidor a los cambios en el ingreso sigue siendo mayor en el caso de los productos de origen animal y en algunos otros productos con precios más altos que en el caso de los productos alimentarios básicos.

De acuerdo con lo anterior, se espera que en los países de ingresos altos, el consumo per cápita de la mayoría de los productos básicos alimentarios se estabilice a causa de la saturación. Se prevé que el consumo per cápita de edulcorantes y grasas disminuirá durante este decenio, debido al aumento del interés por la salud y las medidas políticas públicas que desalientan su consumo en exceso.

En los países de ingresos medios, se espera que la evolución hacia los hábitos alimentarios de los países de ingresos altos en sustitución de los alimentos básicos continúe, y se prevé que el consumo de productos de origen animal aumentará con rapidez. Por su parte, los países de ingresos bajos seguirán obteniendo la mayor parte de sus calorías de los alimentos básicos. A causa de las restricciones en el ingreso, se espera un bajo crecimiento en el consumo de productos de origen animal y otros alimentos de mayor valor (por ejemplo, frutas y verduras) en estos países.

Nota: Cada columna muestra el aumento de la demanda mundial en un periodo de 10 años, dividido por regiones, exclusivamente para usos alimentarios. NENA significa Cercano Oriente y África del Norte, y se define como en el Capítulo 2.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Nota: El consumo per cápita más allá de 2032 se amplía por tendencias. Los 38 países individuales y los 11 agregados regionales en el nivel de referencia se clasifican en cuatro grupos de ingresos de acuerdo con su ingreso per cápita respectivo en 2018. Los niveles aplicados son los siguientes: bajo: < USD 1 550, medio bajo: < USD 3 895, medio alto: < USD 13 000 y alto > USD 13 000.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

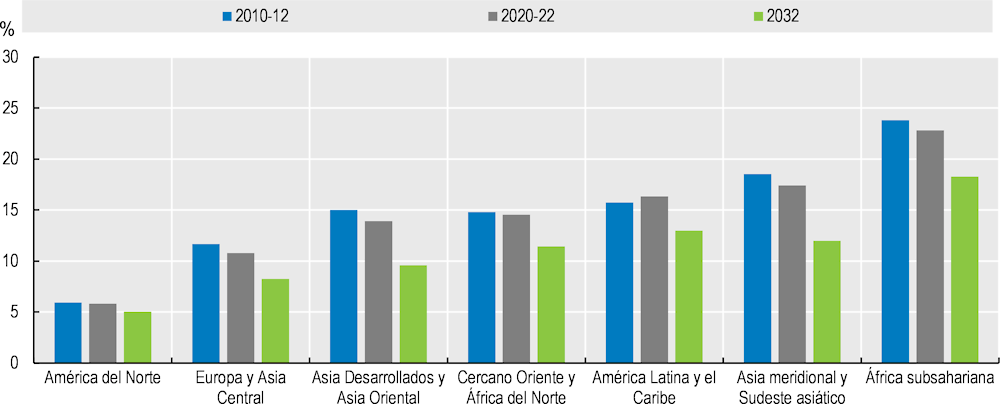

1.2.5. La proporción de los ingresos que se gasta en alimentos sigue bajando en las economías emergentes, pero se mantiene alta en los países menos adelantados

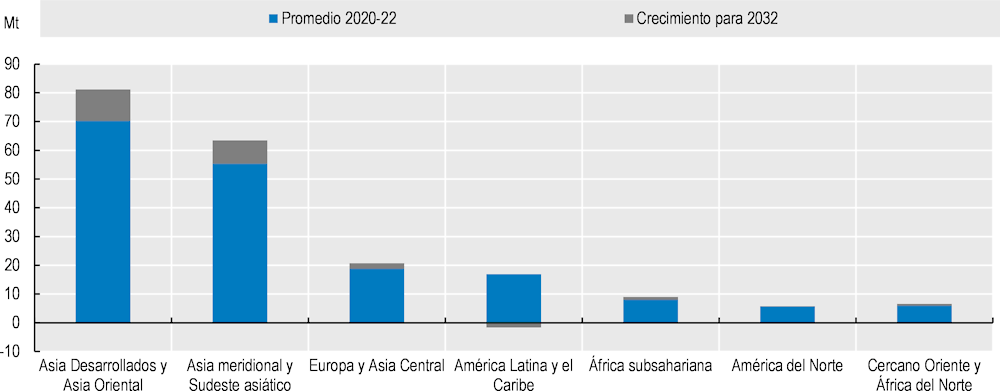

Se espera que la proporción de la renta familiar disponible que se gasta en alimentos siga disminuyendo en todas las regiones (Figura 1.11), y se prevé que la mayor reducción tenga lugar en las economías emergentes de Asia. Según las previsiones para 2032, el gasto promedio en alimentos disminuirá a 10% del gasto total del hogar en la región de Asia Desarrollados y Asia Oriental, de 14% registrado en el periodo base 2020-2022, y de 17% en el periodo base a 12% en la región de Asia meridional y el Sudeste asiático en el mismo año.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

En el África subsahariana, para 2032 se espera un desarrollo similar, aunque la región mantendrá una proporción mayor de los alimentos en el gasto del hogar con 18% (Figura 1.11). En particular, en los países menos adelantados (PMA) de la región, la proporción de los alimentos en el gasto del hogar continuará alta, lo cual refleja la vulnerabilidad de los hogares al ingreso y a las perturbaciones de precios de los alimentos en los países con mayor inseguridad alimentaria.

1.2.6. Contabilización de las pérdidas y el desperdicio a lo largo de la cadena alimentaria de valor

Otro tema que preocupa cada vez más relacionado con la eficiencia del sistema alimentario mundial son las pérdidas de alimentos a lo largo de la cadena de valor, lo que incluye los alimentos desperdiciados en los hogares y establecimientos de venta al por menor. En todo el mundo, cerca de 14% de los alimentos, valorados en USD 400 000 millones, se pierden cada año entre la cosecha y el mercado al por menor. Al mismo tiempo, se estima que 17% adicional de alimentos se desperdicia en los niveles de venta al por menor y el consumo. Reducir la pérdida y el desperdicio de alimentos es una palanca importante para mejorar más ampliamente los resultados de los sistemas alimentarios, incluidas la mejora de la sostenibilidad y la seguridad alimentarias, así como una eficiencia cada vez mayor. En el Recuadro 1.1 se examinan las condiciones actuales y previstas de la pérdida y el desperdicio de alimentos a lo largo de la cadena de valor en la etapa de venta minorista y por los hogares.

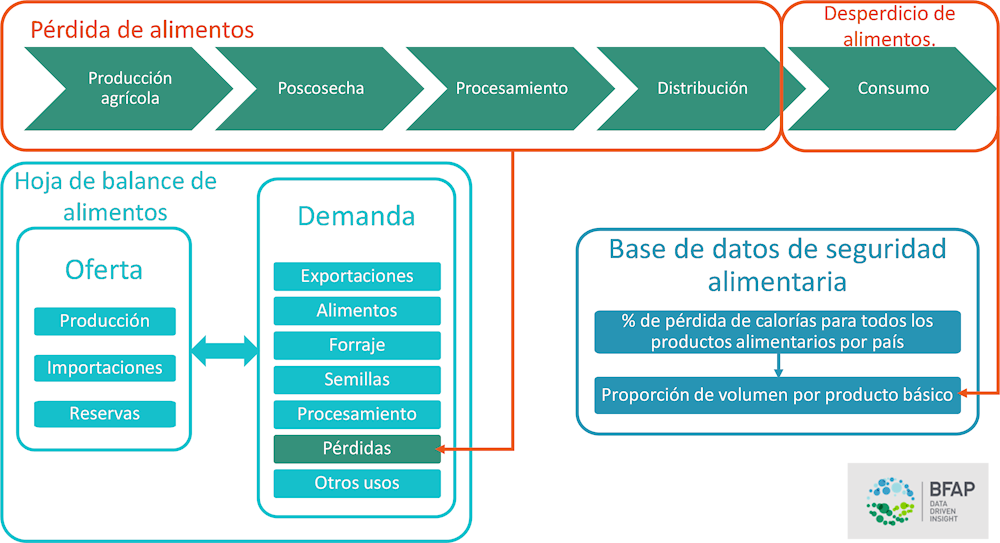

Algunas publicaciones sobre el tema ofrecen varias definiciones de la pérdida y el desperdicio de alimentos (PDA), lo cual complica su análisis (FAO, 2019[1]). El desperdicio y la pérdida de alimentos incluye las plantas y animales producidos o cosechados para el consumo humano, pero no consumidos en última instancia por el ser humano (Lipinski et al., 2013[2]); se excluyen los materiales destinados a fines no alimentarios, como los cultivos para biocombustibles (FAO, 2011[3]) (FAO, 2019[1]). Dado que los productos agrícolas se clasifican como alimentos cuando están listos para ser cosechados o sacrificados, se excluyen las pérdidas en rendimientos resultantes de fenómenos meteorológicos o enfermedades (Beausang, Hall and Toma, 2017[4]). En algunos estudios se definen estos términos relativos a la etapa en la que se presenta la pérdida o el desperdicio en la cadena de valor alimentaria (Figura 1.14). Estudios realizados por la FAO (2011[3]); Kummu et al. (2012[5]) y Parfitt, Barthel and MacNaughton (2010[6]) mostraron que los alimentos se pierden en las etapas iniciales de la cadena de valor, específicamente en la producción primaria, la poscosecha y el procesamiento, en tanto que se desperdician en una etapa posterior, en la venta al por menor y el consumo por los usuarios finales. Los alimentos destinados al consumo humano pero desviados hacia el consumo por animales se excluyen de la definición (desperdicio), en donde los animales siguen formando parte de la cadena de valor alimentaria (Beausang, Hall and Toma, 2017[4]).

Si bien las definiciones proporcionadas por las publicaciones establecen la diferencia entre la pérdida y el desperdicio de alimentos, no se dispone de una base de datos que mida por separado la pérdida de alimentos o su desperdicio con el tiempo. Además, los datos disponibles no distinguen de manera explícita entre pérdida y desperdicio de alimentos. En la mayoría de los casos, los datos sobre dicha pérdida o desperdicio se presentan como porcentaje de pérdida o en cantidades (toneladas). Muchas de las publicaciones que proporcionan estimaciones de la PDA contienen datos de 2005 en adelante y en su mayoría son posteriores a 2015. De acuerdo con el informe de la FAO titulado El estado mundial de la agricultura y la alimentación (FAO, 2019[1]), solo 39 países aportaron datos oficiales de la PDA sobre una base anual entre 1990 y 2017. Los estudios de casos podrían incluir las pérdidas en núcleos específicos de la cadena de valor, pero estas difieren de un caso a otro. El Informe sobre el índice de desperdicio de alimentos del Programa de las Naciones Unidas para el Medio Ambiente (UNEP) (2021[7]) y el Informe de los Objetivos de Desarrollo Sostenible (ODS) (2022) elaborado por las Naciones Unidas son ejemplos de fuentes que ofrecen estimaciones mundiales de la PDA. De acuerdo con el Informe mencionado UNEP (2021[7]), el desperdicio mundial de alimentos asciende a 931 millones de toneladas (Mt) al año y es generado por los hogares (61%), por la distribución (26%) y por las industrias de servicios alimentarios (13%). Por otra parte, según el informe de la FAO de 2022 sobre los progresos realizados en relación con los ODS, la pérdida de los alimentos en el mundo se mantuvo estable de 2016 a 2020, con variaciones sustanciales en las distintas regiones y subregiones. El porcentaje de alimentos perdidos en 2020 fue de 13.3%, en comparación con el 13% registrado en 2016 (FAO, 2022[8]).

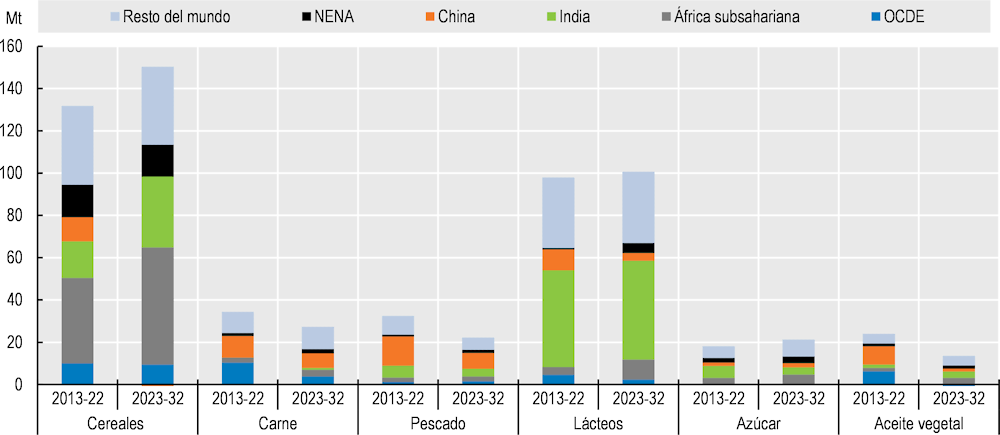

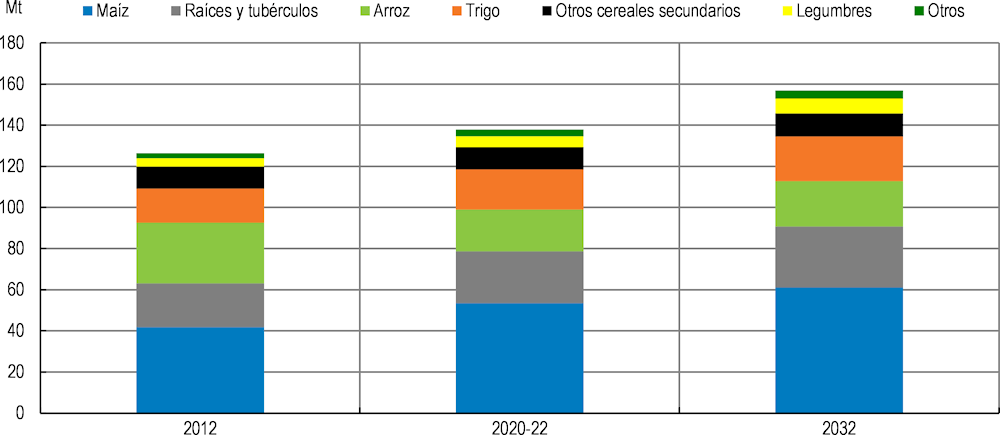

En la Figura 1.12 se presentan las pérdidas de los principales cultivos a lo largo de la cadena de valor. Las pérdidas totales en dicha cadena asciendan a 137.9 Mt en el periodo base y se estima que para 2032 aumenten a 157 Mt.

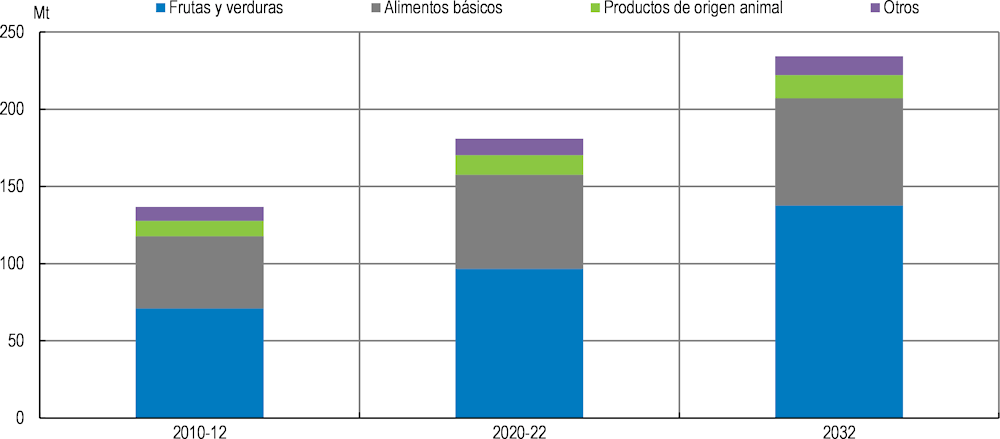

En la Figura 1.13 se ilustra el desperdicio de los principales productos básicos alimentarios en la venta al por menor. A las frutas y verduras corresponde más de la mitad del desperdicio total. El arroz y el trigo, los principales alimentos básicos, contribuyen también en alto grado al desperdicio total en la distribución (22% durante el periodo base), el cual se estima que aumentará de 180 Mt en el periodo base a 234 Mt para 2032.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

En general, en las publicaciones sobre el tema, se toman en cuenta seis factores principales que generan pérdida y desperdicio de alimentos. Se trata de factores económicos, por ejemplo la globalización, la urbanización, la industrialización, el aumento constante del ingreso y, por consiguiente, las transiciones de hábitos alimentarios; las pérdidas posteriores a la cosecha y las ineficiencias en la cadena de valor, como acceso limitado a la infraestructura, la tecnología y los mercados; las especificaciones de comercialización, lo que incluye la calidad del producto y las normas del minorista; factores naturales o ambientales, por ejemplo, el cambio climático y el carácter perecedero de los productos; la legislación, por ejemplo, las políticas agrícolas y de inocuidad alimentaria, así como la ineficiencia técnica y la deficiencia en la gestión, la planificación y manejo.

Para explicar la pérdida y el desperdicio de alimentos, el primer paso fue compilar una base de datos que combinara las fuentes de datos sobre PDA existentes. En la Figura 1.14 se muestra cómo las pérdidas citadas en la base de datos de las hojas de balance de alimentos de la FAO se relacionan con las definiciones de la pérdida y el desperdicio de alimentos a lo largo de la cadena de valor alimentaria, como ya se mencionó. Se supone que las pérdidas contenidas en las hojas de balances de alimentos cubren toda la pérdida de alimentos hasta el punto de venta al por menor de la cadena de valor alimentaria.

Se emplearon diferentes métodos para estimar el porcentaje de pérdida y desperdicio de alimentos en la etapa de distribución. Por cada grupo de alimentos se derivó una ecuación que relacionaba la proporción de pérdida de alimentos con las variables macroeconómicas pertinentes (seleccionadas para representar a los impulsores de la pérdida de alimentos identificados en las publicaciones), para así estimar la proporción de pérdida de alimentos para cada país.

La base de datos de seguridad alimentaria de la FAO incluye un porcentaje del total de calorías perdido de todos los productos alimentarios por país. Dicha cifra se utilizó para estimar la proporción de desperdicio por consumo por cada producto básico, consultando el estudio de Oelosfe et al. (2021[9]) para “traducir” la participación del total de calorías por producto alimentario a un porcentaje del volumen de desperdicio alimentario por grupo de alimentos.

1.2.7. Evolución del consumo de azúcar

Se espera que el consumo mundial de azúcar continúe aumentando, sobre todo en regiones con un gran crecimiento demográfico, en especial el África subsahariana, Asia y Cercano Oriente y África del Norte (Figura 1.15). Se prevé que en los países de ingresos altos bajará el consumo per cápita, como un reflejo del creciente interés de los consumidores por la salud y las medidas puestas en marcha por los países para desalentar el consumo de azúcar. Se espera que el ritmo de crecimiento del consumo se desacelere en casi todas las regiones en comparación con el decenio anterior.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

1.2.8. Evolución del consumo de proteínas

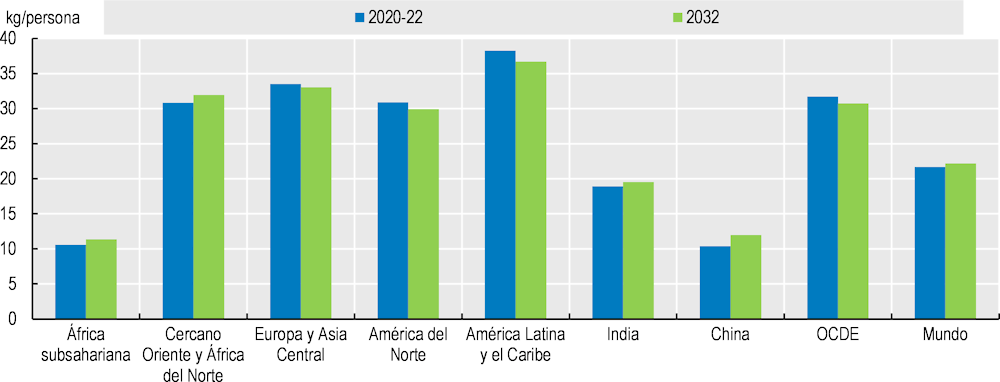

Se espera que, como respuesta al cambio en las preferencias dietéticas de los consumidores cada vez más prósperos y conscientes de los riesgos para la salud de los países de ingresos altos y los emergentes, la disponibilidad total per cápita de fuentes de proteína aumente a nivel mundial a 88.4 gramos (g) al día en 2032, de 83.9 g al día en el periodo base. Sin embargo, persistirán las diferencias regionales en la composición de fuentes de proteína; se espera que la región del África subsahariana y la de Cercano Oriente y África del Norte sigan dependiendo en gran medida de las proteínas de fuentes de cultivos, dado su nivel promedio de ingreso del hogar considerablemente menor (Figura 1.16). La proteína de origen animal seguirá representando la mayor parte del consumo de proteína en las regiones de ingresos altos de América del Norte, Europa y Asia Central.

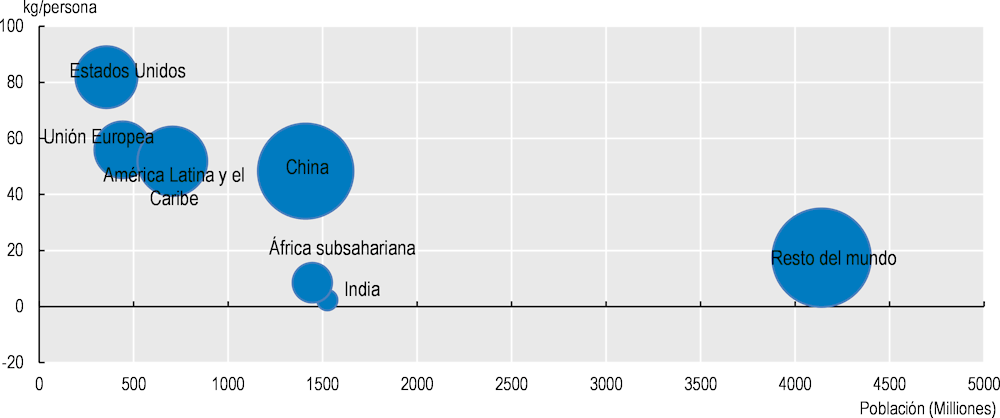

Se espera que en 2032 alrededor de dos tercios de la carne sea consumido por un tercio de la población mundial, lo cual representa solo una ligera mejora en comparación con el periodo base. Esto se debe al alto consumo per cápita en los países de ingresos altos. En algunos países como China, pese al consumo per cápita comparativamente bajo, el consumo total de carne será considerable dado el gran tamaño de su población (Figura 1.17).

Se espera que, durante el periodo de las perspectivas, la proteína animal siga aumentando su contribución a la disponibilidad diaria per cápita total, resultado del aumento de los ingresos per cápita en el mundo. El crecimiento del consumo de proteína animal se verá particularmente pronunciado en Asia y en la región de América Latina y el Caribe, donde se espera que la disponibilidad diaria de carne y pescado per cápita se eleve entre 11% y 13% y entre 6% y 4%, respectivamente. En China, el principal factor determinante será el crecimiento (impulsado por los ingresos) del consumo de carne y pescado; se espera que en 2032 registre un aumento total en la disponibilidad diaria per cápita de 12% y 14%, respectivamente. Sin embargo, en relación con el incremento previsto del consumo de carne en China, es importante observar que este partirá de una base más baja tras el reciente impacto causado por el brote de peste porcina africana (PPA).

Nota: Los alimentos básicos incluyen cereales, legumbres y raíces y tubérculos.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Nota: El tamaño de las burbujas representa el consumo total de carne (Mt).

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

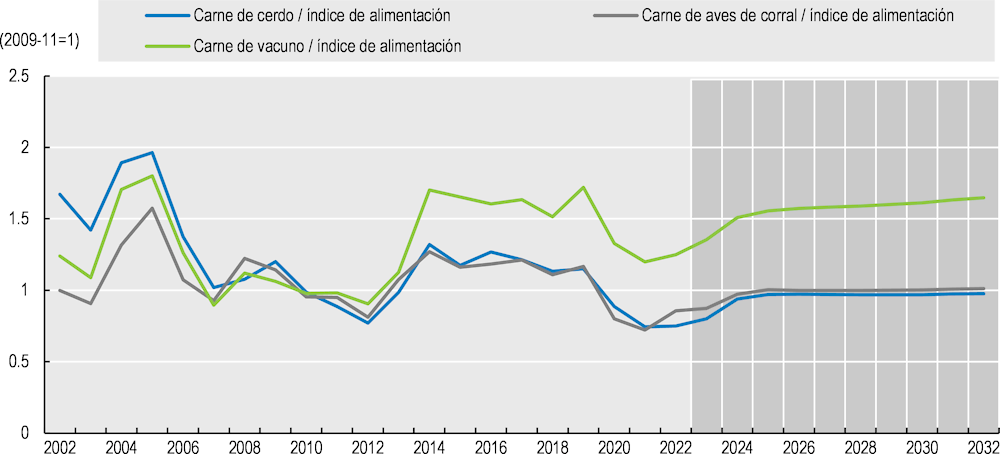

En términos generales, se espera que el crecimiento del consumo mundial promedio de carne aumente 2.5% durante el periodo de las perspectivas, lo cual representa un incremento de 0.7 kg/per cápita al año en equivalente de peso deshuesado al por menor, para llegar a 29.5 kg/año para 2032. Como ya se mencionó, el crecimiento del consumo en los países de ingresos medios representará un considerable porcentaje de este aumento. Sin embargo, frente a los altos y crecientes gastos del consumidor y al crecimiento del ingreso más débil, en las Perspectivas se espera que el crecimiento de la demanda mundial de carne sea más lento que en el último decenio. Los gastos en carne representan un porcentaje considerable de la canasta de alimentos en los países de ingresos medios y altos. Dadas las fuertes presiones inflacionarias y la reducción del poder adquisitivo, se espera que los consumidores opten cada vez más por cambiar su gasto habitual hacia carnes y cortes de carne más baratos y quizás incluso reducir su consumo general y el consumo de carne fuera del hogar.

En lo que respecta a la sustitución de la carne por alimentos de origen acuático, se espera que la creciente preocupación actual por el medio ambiente y la salud continúe provocando que las preferencias de los consumidores cambien para sustituir la carne roja y procesada, en especial la de vacuno, por alternativas más magras y supuestamente más amigables para el medio ambiente, en especial la carne de aves de corral y el pescado. Dichos cambios serán particularmente pronunciados en Europa y en América del Norte. La demanda de carne de aves de corral en el África subsahariana se verá impulsada primordialmente por la mayor asequibilidad de la carne de aves de corral en comparación con la carne de vacuno.

1.2.9. Perspectivas mundiales del uso para forraje de los productos básicos agrícolas

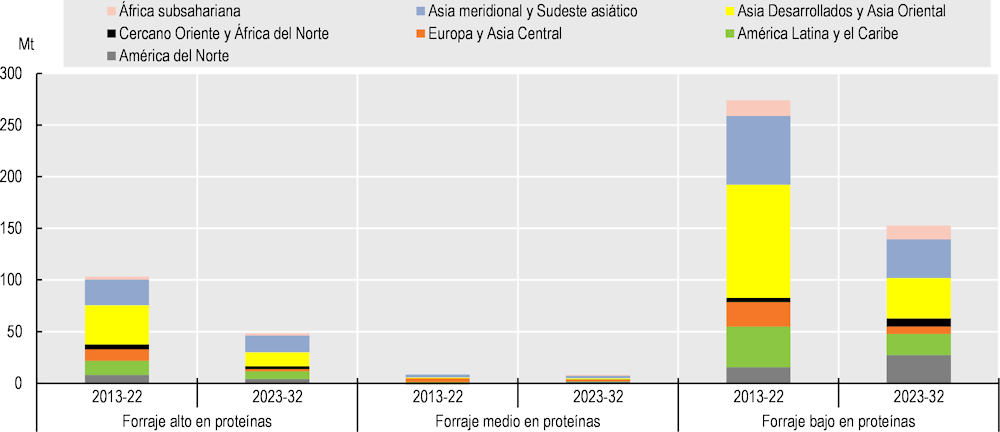

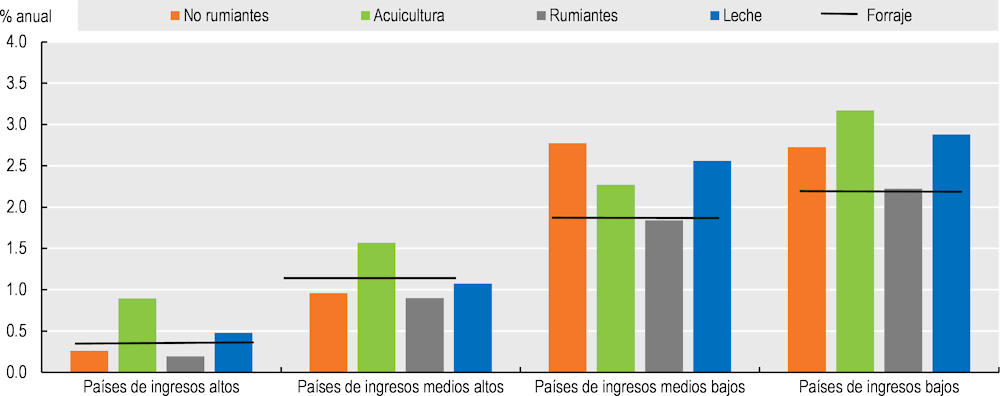

La demanda de forraje está impulsada por dos factores: el número de animales de granja y el uso de forraje por animal. Durante el periodo de proyección, la expansión de los rebaños y la constante intensificación del sector ganadero impulsarán un aumento en la demanda de forraje en la mayoría de las regiones del mundo (Figura 1.18). Se espera que, durante el próximo decenio, los países de ingresos bajos y medios representen la mayor parte del incremento, pues se prevé que casi todo el aumento en el consumo de forraje será de moderado a fuerte, coincidiendo con el crecimiento de la producción animal o rebasándolo, a medida que dichos países avancen hacia sistemas de producción más comercializados y de uso intensivo de forraje. En particular en el Sudeste asiático, se prevé que el aumento de la producción animal elevará la demanda de harina proteica, mayormente importada. Por el contrario, se espera que el crecimiento de la demanda en China se desacelere considerablemente a causa de la mejora en la eficiencia del forraje, aunada a las medidas tomadas para lograr una menor proporción de harina proteica en las raciones de forraje para el ganado.

En los países de ingresos altos, dado el aumento de la eficiencia de la producción, que da lugar a reducciones de los rebaños, sobre todo en la producción de lácteos, se espera que el consumo para forraje de la harina proteica y de los cereales crezca con lentitud, ya que las mejoras en la genética animal, la tecnología de forraje y la gestión de los rebaños seguirán generando grandes aumentos de la eficiencia en la producción de ganado y de lácteos. Se espera que, en particular en la Unión Europea, el segundo mayor usuario de harina proteica, el consumo baje a medida que la producción animal se ralentiza y se utilizan cada vez más otras fuentes de proteínas para el forraje (Figura 1.19).

Nota: El forraje bajo en proteínas incluye maíz, trigo, otros cereales secundarios, arroz, salvados de cereales, pulpa de remolacha, melaza, raíces y tubérculos. El forraje medio en proteínas incluye granos secos de destilería, legumbres y suero de leche en polvo. El forraje alto en proteínas incluye harina proteica, harina de pescado y leche descremada en polvo (LDP).

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Nota: Los rumiantes incluyen carne de vacuno y carne de ovino. Los no rumiantes incluyen carne de aves de corral y carne de cerdo. Las barras muestran los cambios anuales en los volúmenes de producción de los diferentes productos ganaderos. La línea negra muestra los cambios anuales en el uso de forraje.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

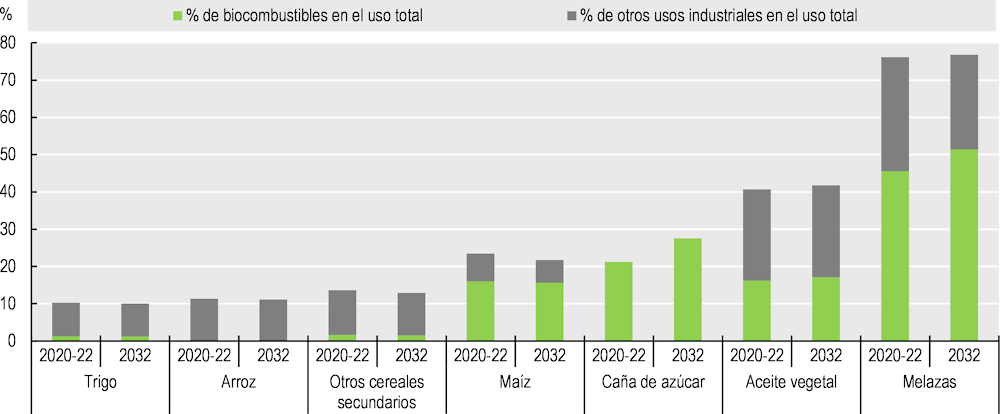

1.2.10. Perspectivas mundiales del uso industrial de productos básicos agrícolas

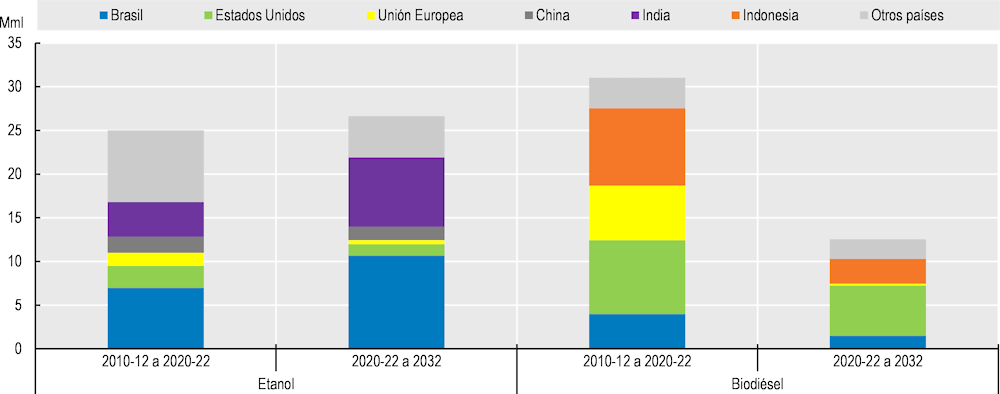

En años recientes, los biocombustibles se han convertido en el uso industrial preponderante de productos básicos agrícolas. En su producción se utilizan cereales y cultivos de azúcar, pero también productos procesados, como la melaza y varios aceites vegetales. La demanda de biocombustibles se determina en gran medida por la demanda de combustible para el transporte y las políticas nacionales de apoyo. Se prevé que durante el periodo de proyección, el uso mundial de biocombustibles seguirá expandiéndose sustancialmente, impulsado sobre todo por la demanda adicional de biocombustibles en los países de ingresos medios, en donde se están implementando tasas de mezcla más altas, apoyadas con subsidios para la producción nacional y el uso de combustible de mezcla (Figura 1.20). El gran aumento en la producción de biodiésel en los Estados Unidos, resultado del aumento de los objetivos y de la mayor aplicación de programas estatales y federales de combustibles renovables y los créditos fiscales al diésel basado en biomasa (según la IRA de 2022), generará más demanda. A la inversa, en otros países de ingresos altos, en particular la Unión Europea, el crecimiento de la demanda se verá restringido por la disminución en la demanda de combustible para transporte y la reducción de los incentivos establecidos en las políticas relacionadas. En la Unión Europea, la Directiva de Energías Renovables (RED II) clasificó el biodiésel basado en aceite de palma en la categoría de alto riesgo de cambio indirecto del uso de la tierra (ILUC). En consecuencia, se espera que el uso de biodiésel basado en aceite de palma disminuya, lo que reducirá ligeramente el uso total de biodiésel en la Unión Europea. No obstante, se espera que la proporción del biodiésel en el uso total de diésel crezca durante el periodo de proyección.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se espera que en los próximos años el consumo de combustible para transporte aumente en el Brasil, la Argentina, Colombia y el Paraguay, y se prevé que el uso del etanol y el biodiésel se incrementarán en consecuencia. En Indonesia aumentará el uso de diésel y se supone que la tasa de mezcla se mantenga por arriba de 30% (B30). Se espera que en Asia meridional y el Sudeste asiático el biodiésel cobre más popularidad por el crecimiento de la demanda de combustible para transporte y para uso industrial. En la India, se prevé que el etanol basado en caña de azúcar contribuirá de manera importante al objetivo de lograr una tasa de mezcla de etanol de 16% para 2025, en tanto que la meta E20 debería cumplirse para 2032.

Los productos básicos agrícolas también se usan como materia prima para otras aplicaciones industriales, entre ellas en las industrias de materiales (plástico, prendas de vestir, pintura), bioquímicos y biofarmacéuticos. “Otros” usos, mayormente las aplicaciones industriales de productos básicos agrícolas para producción comercial, como cereales para la producción de almidón industrial, han cobrado cada vez mayor importancia en años recientes y se espera que adquieran más en términos absolutos.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

1.2.11. Aspectos inciertos que afectan la demanda mundial de productos básicos agrícolas

En las proyecciones a mediano plazo presentadas en las Perspectivas se supone una rápida recuperación de las presiones inflacionarias, ningún cambio en las políticas en vigor y una evolución acorde con las tendencias en las preferencias de los consumidores durante este decenio. Estos supuestos incorporan cierta incertidumbre en las proyecciones de la demanda de productos básicos agrícolas.

Además de las tensiones y conflictos geopolíticos, en la actualidad las repercusiones económicas adversas de las altas tasas de inflación y una posible recesión mundial, representan la amenaza más seria para el consumo de productos básicos agrícolas y el consumo de alimentos en particular. Al elaborar este informe, se esperaba que los precios mundiales de referencia en términos reales bajaran ligeramente durante los próximos 10 años; sin embargo, los precios al consumidor pueden subir en respuesta a los acontecimientos económicos, políticos o ambientales severos, como se describe con mayor amplitud en la sección sobre los precios. La incertidumbre surge además del hecho de que muchos factores adicionales a lo largo de la cadena de valor alimentaria pueden contribuir a la inflación de los precios de los alimentos, incluido el poder del mercado en los sectores de procesamiento y venta al por menor. La guerra en Ucrania ha puesto de manifiesto sus implicaciones económicas a nivel mundial y representa una posible amenaza para el adecuado funcionamiento de los sistemas alimentarios locales y mundiales. Aunadas a otros aspectos inciertos como el cambio climático, las repercusiones negativas de todos estos factores para el crecimiento económico pueden generar una recesión mundial, lo cual sugiere que las proyecciones de crecimiento del ingreso que fundamentan las Perspectivas podrían no materializarse. A este respecto, la reducción de las perspectivas podría dar paso también a un ajuste hacia la baja de la demanda mundial de alimentos que implicaría ajustes diferentes para productos básicos diferentes. Por otra parte, en la revisión más reciente de las proyecciones de las Naciones Unidas sobre población se modificaron a la baja las estimaciones del crecimiento demográfico en algunos países (por ejemplo, China); si bien no se trata de un ajuste significativo, sí indica la posibilidad de un crecimiento demográfico menor del esperado en el futuro, con implicaciones directas para reducir el crecimiento de la demanda mundial de alimentos. Las perturbaciones en el ingreso y el precio de los alimentos, especialmente en países en los que la participación de los alimentos en el gasto es alta, plantea una amenaza adicional, al igual que el riesgo de que se presenten otros brotes de enfermedades que puedan afectar la salud humana o la producción de productos básicos agrícolas.

Se espera que el creciente interés por los aspectos ambientales y de salud, así como por el bienestar de los animales, influya cada vez más en las decisiones de los consumidores e impulse la creciente demanda de productos de mayor valor, como carne de aves de corral, pescado, frutas, verduras, nueces y semillas, y de alimentos alternativos, como sustitutos de lácteos, alimentos sin gluten y sustitutos veganos de la carne. Esta evolución constante podría influir mucho en la demanda de productos básicos agrícolas en el futuro, sobre todo en lo que se refiere al consumo de productos con una gran huella ambiental o, bien, con efectos supuestamente adversos para la salud, como el aceite de palma, el algodón, la carne de vacuno y el azúcar. En cambio, es posible que aumente la demanda de alimentos certificados como alternativas vegetarianas y veganas, a menudo promocionados como más nutritivos y amigables con el medio ambiente. Sin embargo, es preciso tomar en cuenta las posibles ventajas y desventajas entre dietas más saludables y más sostenibles basadas en el análisis del ciclo de vida. Por ejemplo, si bien desde la perspectiva de la salud podría ser conveniente que aumente el consumo de frutas y verduras, dado el uso, por lo común intensivo, de productos agroquímicos y de agua para su cultivo, así como las altas emisiones provenientes de las cadenas de frío y el transporte, quizá la alternativa no sea deseable desde la perspectiva ambiental. Por otra parte, reducir el consumo de carne y de lácteos en los grupos poblacionales donde es muy alto, podría aportar beneficios netos.

En esta sección se presentan proyecciones de la producción agrícola, productos ganaderos y pesqueros incluidos en las Perspectivas. Asimismo, se examinan los impulsores subyacentes de la producción, es decir, el rendimiento y la intensidad de los cultivos y el uso de la tierra de cultivo en el sector agrícola, así como el número de animales de granja y la producción por animal en el sector ganadero.

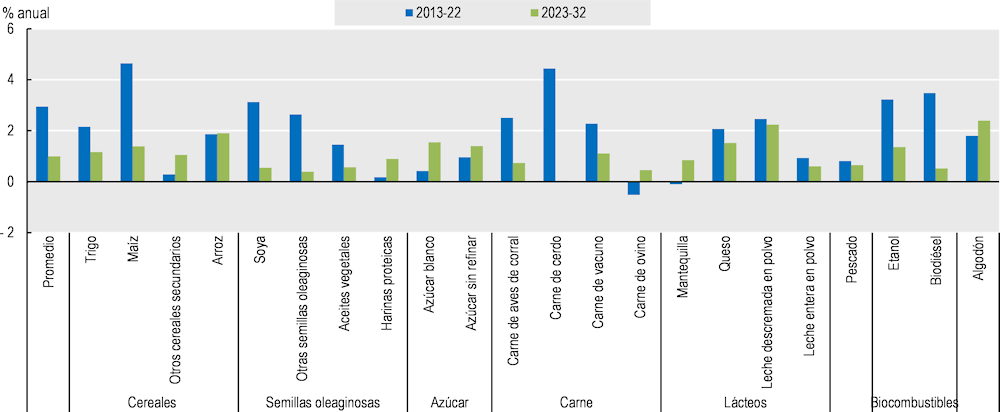

Se espera que, durante el periodo de proyección, la producción mundial (medida en precios constantes) de los productos agrícolas, ganaderos y pesqueros incluidos en las Perspectivas aumente 1.1% anual, tasa más lenta que en los decenios anteriores. La reducción de los incentivos de crecimiento se debe a un debilitamiento de los rendimientos brutos previstos para los productores, tanto por las ventas como por la evolución de los costos. No se espera que las ganancias obtenidas por las ventas de la producción sigan un crecimiento sostenido debido a las tendencias fijas o ligeramente a la baja previstas de los precios mundiales en términos reales y a la mayor lentitud del crecimiento demográfico. Se espera que los costos de los insumos aumenten, en especial debido a la relación entre los precios de la energía y de los fertilizantes, así como el endurecimiento de las regulaciones ambientales.

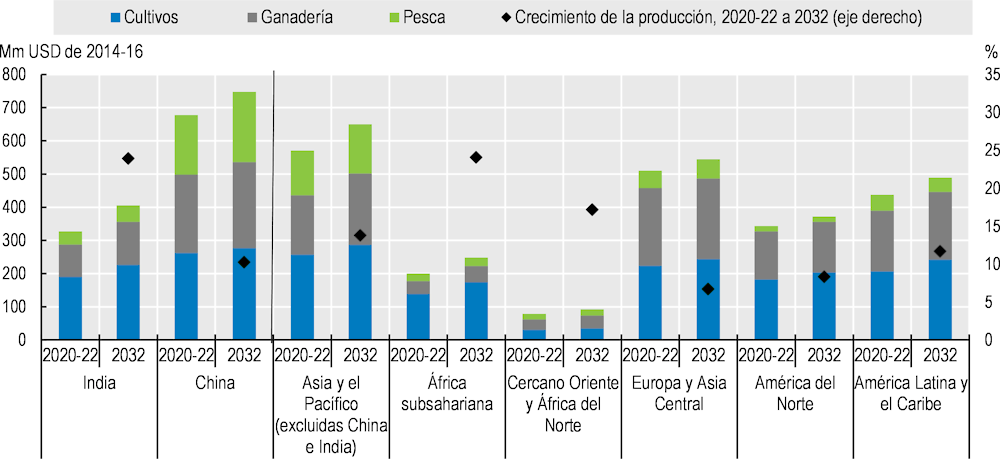

Los países de ingresos medios y bajos, como China, la India y otros países asiáticos, seguirán fomentando el crecimiento (Figura 1.22). Se espera que para 2032, toda la región asiática represente más de la mitad de la producción mundial de cultivos, casi la mitad de la producción ganadera y casi tres cuartas partes de la producción de pescado. El crecimiento de la producción se verá impulsado prácticamente por completo por la productividad en esta región de recursos limitados.

Nota: Las estimaciones se basan en las series cronológicas históricas del dominio Valor de la Producción Agrícola de FAOSTAT, ampliadas con la base de datos de las Perspectivas. Los demás productos se amplían con la tendencia. El Valor Neto de la Producción utiliza estimaciones propias para el uso interno de semillas y forraje. Los valores se miden en dólares estadounidenses constantes del periodo 2014-2016.

Fuentes: FAO (2023), Base de datos Valor de la Producción Agrícola de FAOSTAT, https://www.fao.org/faostat/es/#data/QV; OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se espera que la producción de las regiones del África subsahariana y Cercano Oriente y África del Norte crezca en gran medida, aunque a partir de una base baja. En estas regiones, la mayor parte de la producción agrícola proviene de la producción de cultivos, pero se espera que la producción ganadera de mayor valor crezca más rápido durante el próximo decenio, como respuesta al rápido crecimiento demográfico y de la urbanización. En el África subsahariana, el crecimiento de la producción agrícola se reforzará al combinar la expansión de la superficie, el cambio de la mezcla de cultivos y el aumento de la productividad; los lácteos impulsarán gran parte del crecimiento de la producción ganadera. En Cercano Oriente y África del Norte, el crecimiento de la producción agrícola se derivará principalmente del aumento de la productividad, a medida que la región enfrente grandes restricciones en la disponibilidad de tierra arable y de agua. La carne de aves de corral fomentará la mayor parte del aumento de la producción ganadera.

Se espera que el crecimiento de la producción de la región de Europa y Asia Central sea el más lento, impulsado mayormente por Asia Central y Europa del Este. El crecimiento provendrá del aumento de la productividad, pues se espera que se mantenga el declive a largo plazo del uso de la tierra agrícola, pero las regulaciones más estrictas relacionadas con la sostenibilidad ambiental y el bienestar de los animales presionarán a la baja las mejoras en los rendimientos.

Se espera que el crecimiento de la producción en América del Norte se vea limitado. Se espera que la producción agrícola crezca con mayor rapidez que la producción ganadera, con lo cual se revertirá la tendencia del decenio anterior. El crecimiento de la producción se verá propiciado por el aumento de la productividad.

Se prevé que en América Latina y el Caribe, el crecimiento de la producción se desacelerará en comparación con el decenio anterior y se espera que dicho crecimiento provenga predominantemente de la producción agrícola. La abundancia de tierra en la región contribuye al fuerte crecimiento de la producción agrícola, que se deriva de la combinación de la expansión y la intensificación, pero se espera que los incrementos en rendimientos influyan más debido al inesperado y rápido aumento de la aplicación de fertilizantes. Pese a que el crecimiento de la producción ganadera será más lento, la región continuará contribuyendo en gran medida a la producción mundial.

1.3.1. La mejora de la productividad impulsa el crecimiento de la producción agrícola

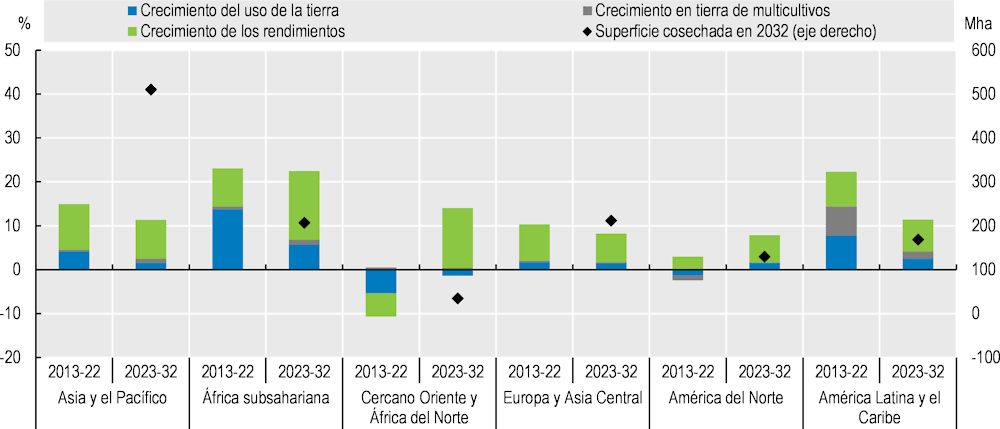

En términos generales, se prevé que la producción agrícola crecerá ligeramente más rápido (1.2% anual) que la producción ganadera o pesquera (cada una con 1.1% anual). Este resultado está impulsado por la productividad, sobre todo por la evolución del rendimiento y, en menor grado, por la intensificación de los cultivos más que por el uso de la tierra, aunque con importantes variaciones regionales y sectoriales (Figura 1.23).

Nota: La figura muestra la desagregación del crecimiento de la producción total (2013-2022 y 2023-2032) en crecimiento del uso de la tierra, intensificación de la tierra mediante el aumento de multicultivos y crecimiento del rendimiento. Abarca los siguientes cultivos: algodón, maíz, otros cereales secundarios, otras semillas oleaginosas, legumbres, arroz, raíces y tubérculos, soya, remolacha azucarera, caña de azúcar, trigo y aceite de palma.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

En el África subsahariana, se espera que el crecimiento del rendimiento casi se duplique y llegue a 16% durante el próximo decenio, en comparación con el 8% del anterior. Las inversiones en variedades de cultivos localmente adaptadas y mejoradas, el mayor acceso a fertilizantes y la consolidación de las explotaciones agrícolas que ha propiciado una producción agrícola a mayor escala y mecanizada, alentarán el crecimiento de la producción agrícola. El África subsahariana es la región con la mayor superficie agrícola sin explotar y la expansión del área cosechada fue un gran impulsor del crecimiento de la producción durante el decenio anterior. Sin embargo, se prevé que la función de la expansión de la tierra en el crecimiento de la producción disminuirá debido a que es cada vez más difícil convertir para la agricultura tierras ubicadas en lo que aún son zonas en gran medida inaccesibles, zonas de conflicto o zonas protegidas. El crecimiento en la región de Cercano Oriente y África del Norte se basa por completo en el aumento del rendimiento debido a la disminución de la superficie cosechada.

En Europa Occidental, se prevé que el crecimiento del rendimiento se desacelerará debido al carácter más estricto de las regulaciones ambientales, en tanto que en América del Norte estará apuntalado por la inversión en innovaciones y en opciones biotecnológicas de mayor alcance.

Variaciones en el rendimiento de los cultivos

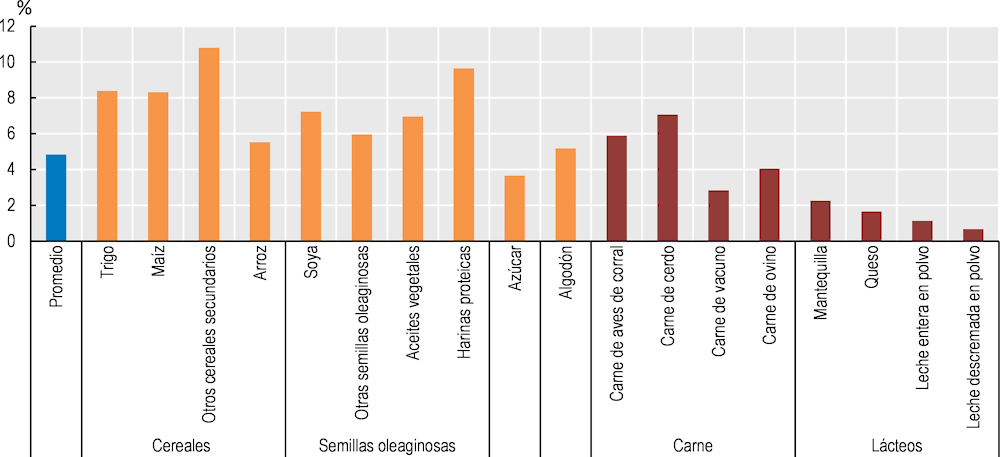

Se prevé que durante el periodo de proyección el crecimiento del rendimiento contribuirá en 79% en promedio al aumento de la producción mundial de los principales cultivos incluidos en las Perspectivas. Las tasas previstas difieren entre regiones y países debido a las diferencias en las tecnologías de producción, las prácticas de gestión, la dotación de recursos naturales y las condiciones climáticas locales (Figura 1.24).

Se prevé que los agricultores de los países de ingresos medios y bajos, en especial el Brasil y la India, lograrán tasas de crecimiento por arriba del promedio mundial en los casos del maíz, el trigo y el arroz, al usar semillas mejor adaptadas y optimizar la gestión de los cultivos. También se prevén aumentos notorios de los rendimientos en el África subsahariana, pero se espera que el rendimiento promedio de los cereales en 2032 se mantendrá en menos de un tercio del registrado en los países de ingresos altos.

En los países de ingresos altos, se prevé que el crecimiento del rendimiento será menor que el promedio mundial de los principales cultivos, excepto el de legumbres. Los rendimientos de estos países ya se acercan a la frontera de la producción y los aumentos adicionales estarán restringidos por regulaciones ambientales más estrictas. Sin embargo, se espera que la producción y la inversión en cultivos fijadores de nitrógeno conocidos por tener propiedades que aumentan su productividad se expandan para alcanzar los objetivos de producción de alimentos sostenibles.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

1.3.2. Los precios de los fertilizantes como impulsores de los precios de los alimentos

Los fertilizantes aportan nutrientes esenciales para el mantenimiento de los rendimientos y la calidad de los cultivos agrícolas, así como para el crecimiento de la producción. Los tres nutrientes más importantes son nitrógeno (N), fósforo (P) y potasio (K). El nitrógeno es el nutriente fundamental para el rendimiento de los cultivos, pues se encarga de que las plantas se mantengan saludables durante su desarrollo y sean nutritivas una vez cosechadas. El fósforo sustenta la capacidad de una planta de usar y almacenar energía, y ayuda a su desarrollo normal. El potasio fortalece la resistencia de una planta a las enfermedades y su calidad general. La aplicación de fertilizantes nitrogenados es esencial para el rendimiento de los cultivos en el corto plazo y su eficacia depende de su aplicación en el momento oportuno. La aplicación de fertilizantes nitrogenados (N) no puede retrasarse para responder a los cambios en los precios, a diferencia de la aplicación de fertilizantes fosfóricos (P) y de los potásicos (K) que puede retrasarse para optimizar las variaciones en los costos generales de los insumos, puesto que los nutrientes del fósforo y el potasio permanecen en la tierra por más tiempo.

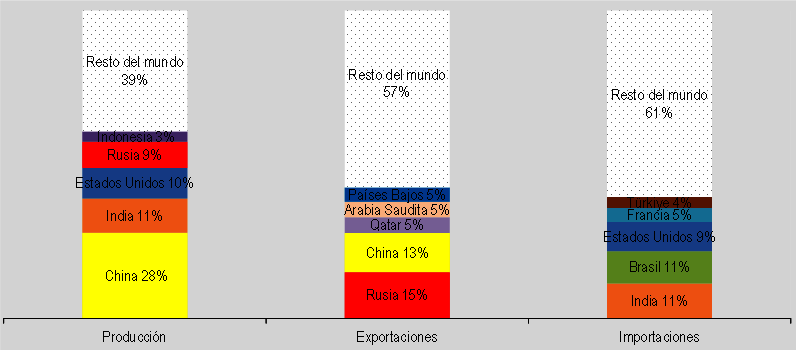

La producción de fertilizantes minerales nitrogenados depende de la disponibilidad de gas natural, tanto como materia prima como para impulsar el proceso de síntesis. Dada esta conexión, la producción de fertilizantes nitrogenados se concentra en países con acceso a gas natural: China, la India, los Estados Unidos y Rusia (Figura 1.25). Durante el periodo 2016-2020, Rusia fue el principal exportador de fertilizantes nitrogenados, responsable de 15% de las exportaciones mundiales, seguida por China (13%). Los principales importadores de fertilizantes nitrogenados durante el mismo periodo fueron la India y el Brasil, cada uno de los cuales representa 11% de las importaciones mundiales.

Fuente: FAOSTAT.

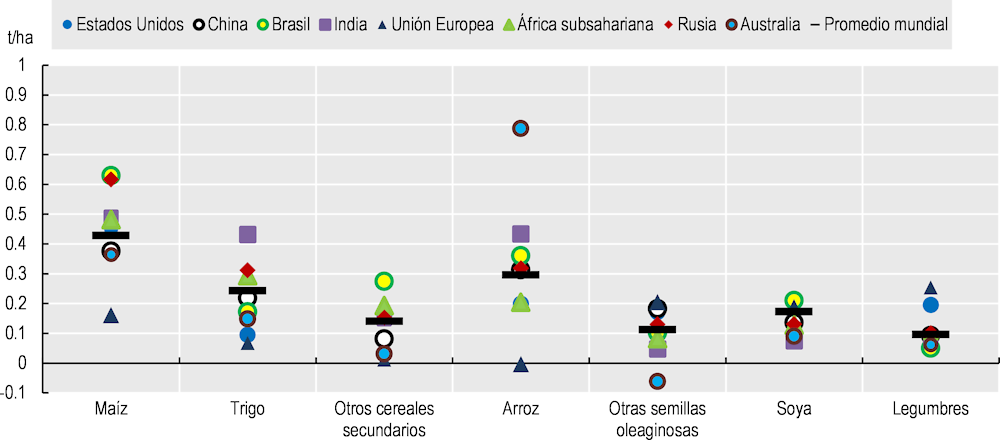

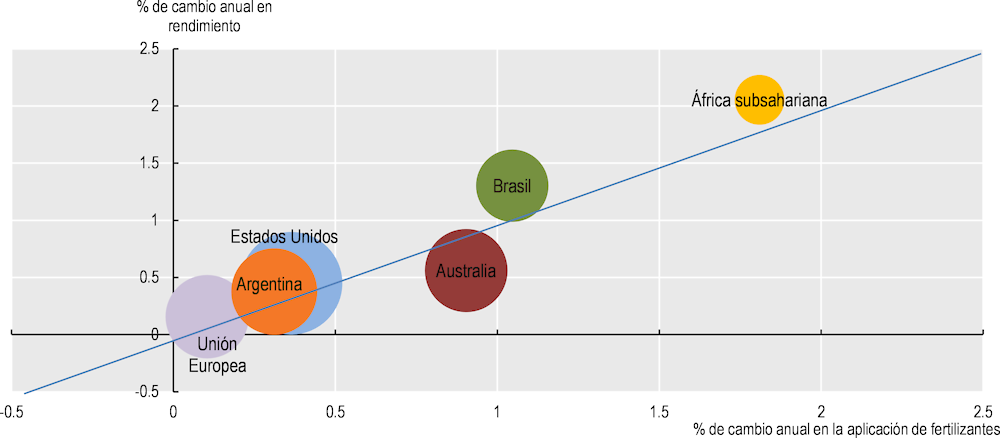

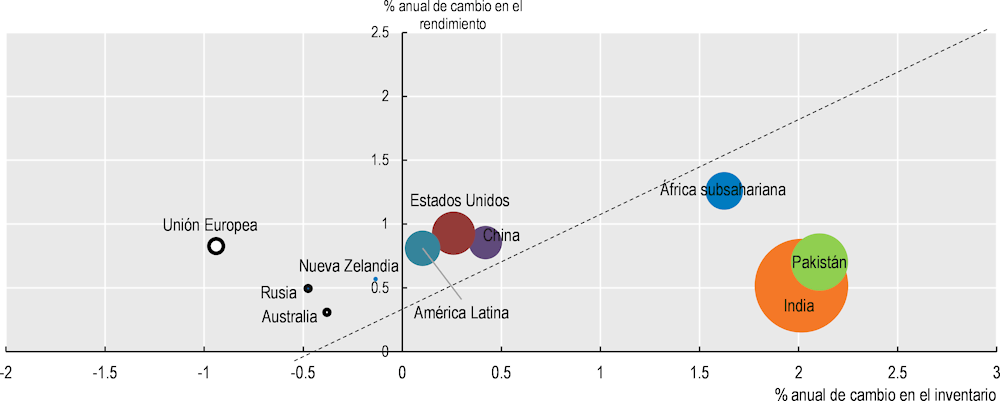

En este contexto, centrarse en la aplicación de fertilizantes nitrogenados por hectárea de cultivos sembrados en relación con la producción por hectárea puede aportar elementos para explicar en términos cualitativos la variación observada en la eficiencia de la producción en las distintas regiones. En la Figura 1.26 se muestra cómo se comparan los cambios anuales previstos de la aplicación de fertilizantes nitrogenados al año con los cambios anuales correspondientes en el rendimiento en determinados países o regiones en el caso del maíz.

En la Unión Europea y los Estados Unidos, donde los rendimientos son altos, el desarrollo de las prácticas de producción será limitado frente al de otros países, pero se espera que los cambios en los rendimientos sean mayores que los cambios en la aplicación de fertilizantes. Los países de ingresos altos están poniendo en marcha varios incentivos para frenar el uso de fertilizantes sintéticos, en especial al aumentar su eficiencia con mejores prácticas de gestión o al ampliar el uso de nutrientes alternativos, como los biofertilizantes. En Australia, el aumento relativamente limitado de los rendimientos se explica por las restricciones físicas y climáticas.

Nota: El tamaño de cada burbuja refleja el rendimiento en 2032.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

En el Brasil, se espera que el uso de fertilizantes nitrogenados aumente considerablemente debido al aumento de la producción y que el incremento del rendimiento supere la aplicación de fertilizantes nitrogenados durante el periodo de proyección. Si bien varios factores como los avances en la reproducción pueden intervenir en la evolución futura del rendimiento, las mejoras en la gestión de los cultivos, el uso de cultivos fijadores de nitrógeno o biofertilizantes desempeñarán una función esencial en el aumento del rendimiento de la producción de maíz. También se espera que el África subsahariana registre aumentos importantes en la aplicación de fertilizantes nitrogenados y en los rendimientos, pero a partir de una base baja.

Se llevó a cabo un análisis de escenarios para examinar el impacto de un aumento de 25% en los precios de los fertilizantes nitrogenados, fosfatados y potásicos sobre la aplicación de fertilizantes, sobre la producción agrícola y sobre los precios de los productos básicos, manteniendo constante el precio del petróleo. Los factores que sustentan dichos aumentos en los precios de los fertilizantes, aparte de una perturbación en el ámbito petrolero, incluirían, por ejemplo, restricciones en el acceso al mercado, regulaciones ambientales más estrictas o aumentos en otros costos de producción, como la mano de obra o los minerales.

En la Figura 1.27 se aprecia el cambio porcentual de determinados precios de productos básicos de las proyecciones de referencia en 2032 a los de las proyecciones de escenarios en 2032. En promedio, los precios de los productos básicos aumentarían 5%. El efecto sería mayor sobre los cultivos que utilizan fertilizantes como insumos directos que sobre los productos ganaderos que los utilizan indirectamente en el forraje. Entre los productos ganaderos, el aumento de precios es mayor en la carne de aves de corral y la carne de cerdo que en la de rumiantes, ya que las primeras dependen más del forraje compuesto.

En este escenario se ilustra la manera en que los cambios en los precios de los fertilizantes rápidamente se reflejan en cambios en los precios de los productos y, por consiguiente, en los de los alimentos. Los consumidores que gastan un alto porcentaje de su presupuesto familiar en alimentos y combustible se verían particularmente afectados. El impacto sobre los productores es mixto, ya que solo los usuarios más eficientes de los fertilizantes se beneficiarían de precios de productos más altos y aumentarían sus márgenes de ganancia. Los costos al alza de los insumos agrícolas inevitablemente causarán un aumento en los precios de los alimentos, a menos que se encuentren nuevos modelos de producción para reducir la dependencia por parte de la agricultura de los fertilizantes convencionales.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

1.3.3. El crecimiento de la producción ganadera y pesquera varia en intensidad en toda la región

Se prevé que la producción ganadera y pesquera mundial crecerá 10% durante el próximo decenio, a casi la mitad de la tasa registrada en el decenio anterior. Gran parte de este crecimiento se verá impulsado por la producción de China (13%), la India (34%) y otros países de ingresos medios y bajos (Figura 1.28). En China, la expansión se verá sustentada en gran medida por la recuperación de la PPA y en la India por el crecimiento sostenido de la producción de lácteos.