Ce chapitre présente les tendances et les prévisions mises en évidence dans les Perspectives agricoles de l’OCDE et de la FAO 2023-2032 à partir des projections à moyen terme concernant les produits agricoles, halieutiques et aquacoles les plus produits, consommés et échangés dans le monde. Il commence par décrire les hypothèses macroéconomiques et relatives à l’action publique qui sous-tendent les projections, puis met en exergue les principales constatations concernant la consommation, la production, les échanges et les prix de ces produits pour la période allant de 2023 à 2032. D’après les projections, la demande de produits agricoles augmentera plus lentement au cours de la prochaine décennie sous l’effet du ralentissement que devraient connaître aussi bien la croissance démographique que la hausse des revenus par habitant. La production agricole devrait elle aussi progresser à un rythme moins rapide. Les incitations en faveur de son accroissement seront tempérées non seulement par le ralentissement de la demande mondiale de produits agricoles, mais aussi par une croissance moindre de la productivité sous l’influence du renchérissement des intrants, à commencer par les engrais, et du durcissement des réglementations environnementales. Les évolutions anticipées de la demande et de l’offre mondiales devraient entretenir une légère baisse tendancielle des prix agricoles réels durant la prochaine décennie. Le commerce international restera essentiel pour la sécurité alimentaire dans les pays qui importent des produits alimentaires, et pour la subsistance des travailleurs des chaînes d’approvisionnement alimentaire dans ceux qui en exportent. Il existe un risque accru de voir la variabilité des conditions météorologiques, les ennemis des cultures et les maladies animales, l’évolution des prix des intrants, des événements macroéconomiques et d’autres incertitudes concernant les politiques publiques se traduire par des écarts importants par rapport aux projections actuelles.

Perspectives agricoles de l’OCDE et de la FAO 2023-2032

1. Marchés agricoles et alimentaires : tendances et perspectives

Abstract

Les Perspectives sont le fruit de la collaboration entre l’Organisation de coopération et de développement économiques (OCDE) et l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO). Elles présentent un scénario de référence cohérent de l’évolution des marchés des produits agricoles et du poisson aux niveaux national, régional et mondial au cours de la période allant de 2023 à 2032. Ce scénario de référence s’appuie sur la connaissance approfondie des produits, des politiques publiques et des pays que possèdent les deux organisations, ainsi que sur les contributions apportées par les pays membres et les organisations internationales spécialisées dans les produits.

Les projections de référence sont établies à l’aide du modèle Aglink-Cosimo de l’OCDE et de la FAO, qui met en relation les différents secteurs et pays étudiés de manière à assurer une cohérence d’ensemble et un équilibre global entre tous les marchés. Les projections présentées reflètent les conditions actuelles des marchés (synthétisées dans le Graphique 1.1), ainsi que certaines hypothèses concernant l’évolution de la conjoncture macroéconomique, de la situation démographique et des politiques publiques, qui sont décrites en détail à la section 1.1.

Les projections reposent sur l’hypothèse que la guerre menée par la Fédération de Russie (ci-après « la Russie ») contre l’Ukraine ne durera pas, et que la région retrouvera à moyen terme les perspectives de production d’avant la guerre.

Le scénario de référence des Perspectives sert de référence à des analyses prospectives et à la planification de l’action publique, et l’utilisation du modèle Aglink-Cosimo qui le sous-tend permet de procéder à une analyse par simulation, et même d’évaluer les incertitudes quant à l’évolution des marchés. Une présentation détaillée de la méthode utilisée pour établir les projections ainsi que d’autres informations sur le modèle Aglink-Cosimo sont disponibles en ligne, à l’adresse .

Les Perspectives comportent quatre grandes parties :

Partie 1 – Marchés agricoles et alimentaires : tendances et perspectives. Après une description des hypothèses macroéconomiques et relatives aux politiques publiques qui sous-tendent les projections (section 1.1), ce chapitre présente les principales conclusions des Perspectives. Il expose les projections clés et donne un aperçu des grands objectifs et défis proposés aux systèmes agroalimentaires au cours des dix prochaines années. Ce chapitre décrit les tendances et les perspectives de la consommation (section 1.2), de la production (section 1.3), des échanges (section 1.4) et des prix (section 1.5).

Partie 2 – Synthèses régionales. Ce chapitre décrit les grandes tendances et les problèmes émergents auxquels se trouvera confronté le secteur agricole dans les six régions de la FAO : l’Asie et le Pacifique, région subdivisée en Asie de l’Est et développée (section 2.2) et Asie du Sud et du Sud-Est (section 2.3), l’Afrique subsaharienne (section 2.4), le Proche-Orient et l’Afrique du Nord (section 2.5), l’Europe et l’Asie centrale (section 2.6), l’Amérique du Nord (section 2.7), et l’Amérique latine et les Caraïbes (section 2.8). Il met en relief les dimensions régionales des projections de la production, de la consommation et des échanges, et apporte des informations générales sur les grands enjeux régionaux.

Partie 3 – Chapitres sur les produits. Ces chapitres décrivent les récentes évolutions des marchés et présentent les projections à moyen terme de la consommation, de la production, des échanges et des prix des produits examinés dans les Perspectives. Chaque chapitre s’achève par un examen des principaux problèmes et incertitudes susceptibles d’avoir une incidence sur les marchés dans les dix prochaines années. Cette partie comporte neuf chapitres portant respectivement sur les céréales (chapitre 3), les oléagineux et les produits oléagineux (chapitre 4), le sucre (chapitre 5), la viande (chapitre 6), le lait et les produits laitiers (chapitre 7), les produits halieutiques et aquacoles (chapitre 8), les biocarburants (chapitre 9), le coton (chapitre 10) et les autres produits (chapitre 11).

Partie 4 – Annexe statistique. L’annexe statistique présente les projections de la production, de la consommation, des échanges et des prix des différents produits agricoles, halieutiques et aquacoles, ainsi que des biocarburants, de même que les hypothèses macroéconomiques et relatives aux politiques publiques. L’évolution des marchés durant la période examinée est représentée par les taux de croissance annuels et par la comparaison entre les données relatives à la dernière année (2032) et celles correspondant à une période triennale de référence (2020-22). L’annexe statistique ne figure pas dans la version imprimée des Perspectives, mais elle est disponible en ligne.

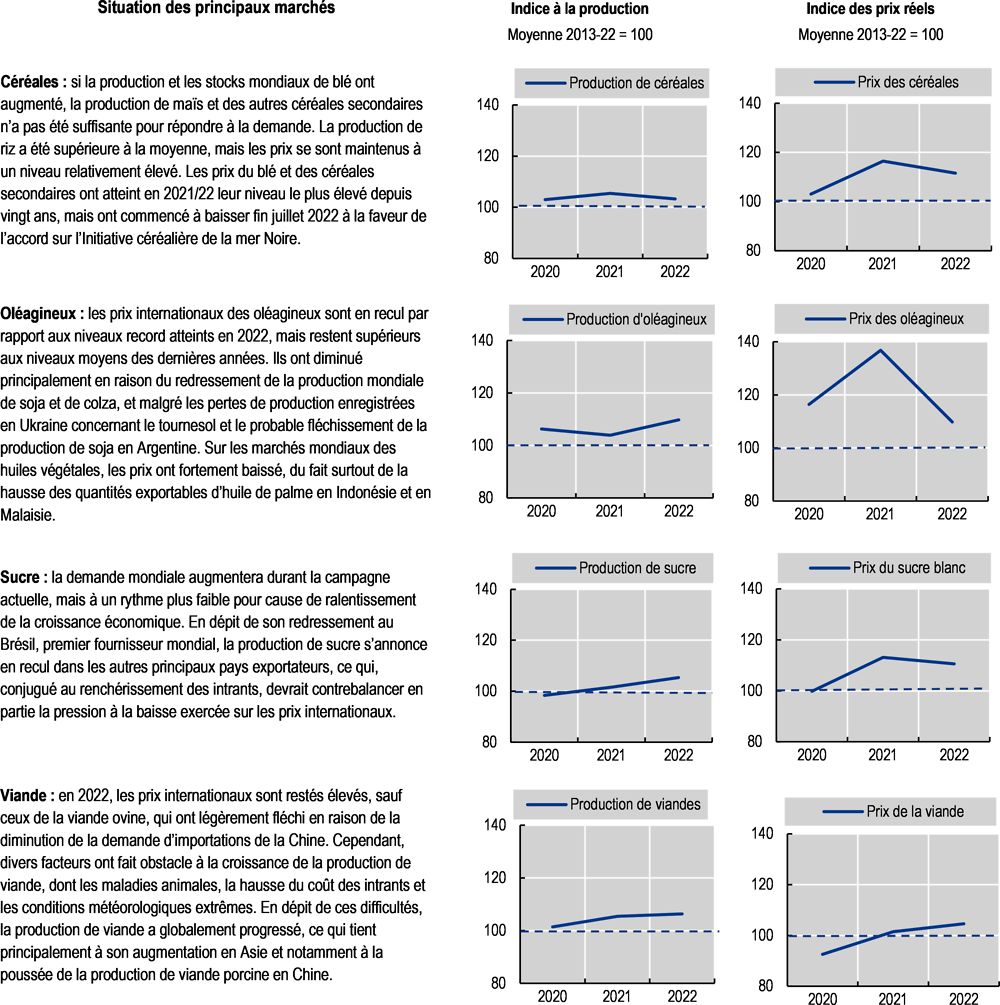

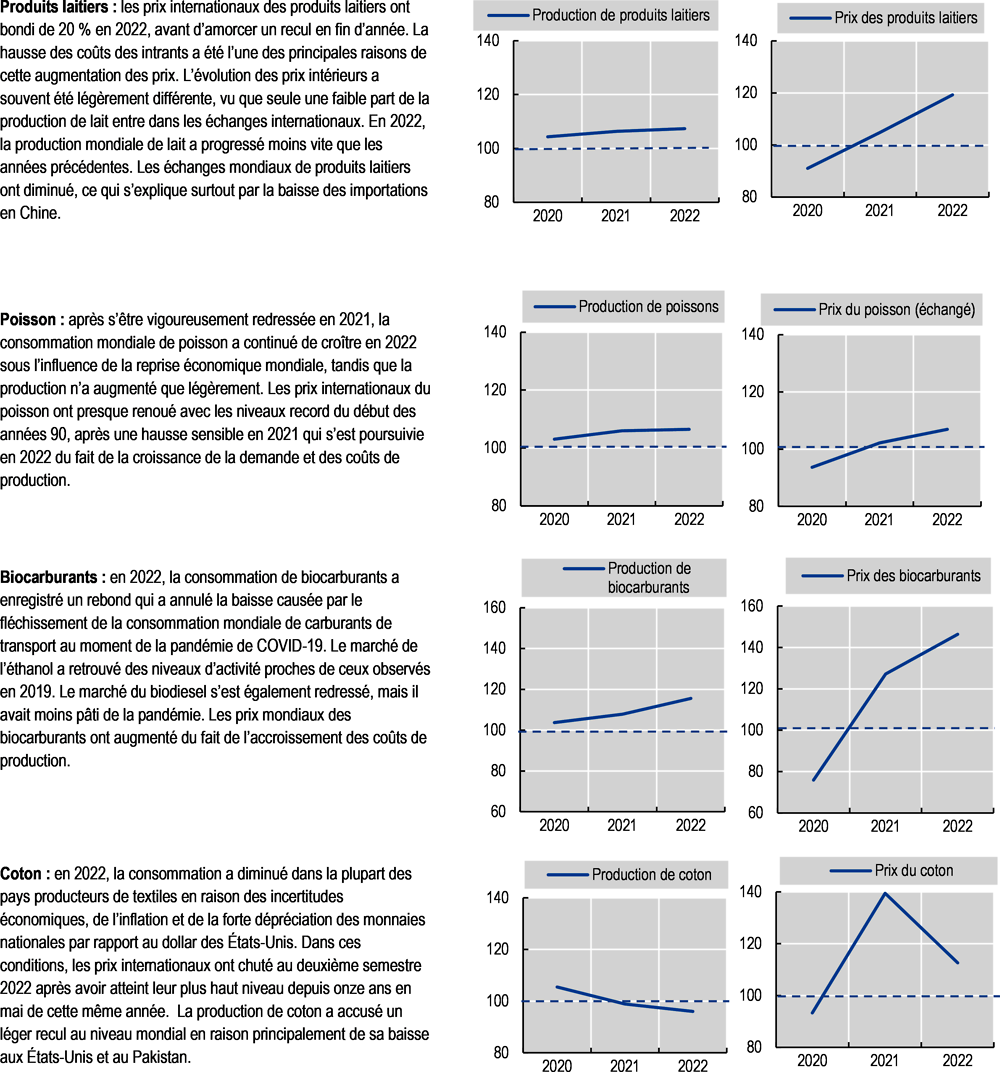

Graphique 1.1. Situation des principaux marchés

Note : toutes les données sont exprimées sous la forme d’un indice dont la base 100 correspond à la moyenne des dix dernières années (2013-2022). La production désigne les volumes de production mondiaux. Les indices de prix sont pondérés par la valeur moyenne de la production mondiale sur les dix dernières années, calculée à l’aide des prix internationaux en valeur réelle. On trouvera davantage d’informations sur la situation des différents marchés et leurs évolutions dans les tableaux des aperçus par produit présentés en annexe statistique, ainsi que dans la version en ligne des chapitres par produit.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

1.1. Hypothèses concernant la situation macroéconomique et les politiques publiques

1.1.1. Principales hypothèses sur lesquelles repose le scénario de référence

Ces Perspectives présentent un scénario de référence cohérent pour l’évolution à moyen terme des marchés des produits agricoles, halieutiques et aquacoles qui repose sur une série d’hypothèses relatives à la conjoncture macroéconomique, aux politiques publiques et à la situation démographique. Cette section expose les principales hypothèses sur lesquelles repose ce scénario. Les données détaillées sont disponibles dans l’annexe statistique.

1.1.2. Croissance démographique

Pour les projections démographiques, les Perspectives utilisent les estimations de la variante moyenne tirées de la base de données du rapport des Nations Unies sur les Perspectives de la population dans le monde.

Graphique 1.2. Croissance de la population mondiale

Note : ALC = Amérique latine et Caraïbes ; ASS = Afrique subsaharienne ; EAC = Europe et Asie centrale ; NENA = Proche-Orient et Afrique du Nord (on en trouve une définition au chapitre 2) ; Reste de l’Asie = Asie-Pacifique moins la Chine et l’Inde.

Source : OCDE/FAO (2023), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Au cours de la période de projection, la population mondiale devrait s’accroître et passer de 7.9 milliards de personnes en 2022 à 8.6 milliards de personnes en 2032. Cela correspond à une croissance annuelle moyenne de 0.8 %, en perte de vitesse par rapport au rythme de 1.1 % par an enregistré au cours de la dernière décennie. L’accroissement démographique est concentré dans les pays à faible revenu, en particulier l’Afrique subsaharienne, qui devrait afficher le plus fort taux de croissance, soit 2.4 % par an, dans les dix ans à venir. La population de la République populaire de Chine (ci-après « la Chine ») a diminué pour la première fois en 2022 (d’après la révision 2022 du rapport des Nations Unies sur les Perspectives de la population dans le monde) et devrait continuer à reculer au cours de la période de projection pour atteindre 1.41 milliard d’habitants en 2032. Ainsi, l’Inde, qui comptera 1.52 milliard d’habitants en 2032, devrait dépasser la Chine et devenir le pays le plus peuplé de la planète dès 2024. Les populations de plusieurs pays européens, du Japon et de la Corée devraient également diminuer au cours de la période de projection.

1.1.3. Croissance du PIB et du revenu par habitant

Les estimations du PIB et du revenu par habitant au niveau national au cours de la prochaine décennie reposent sur les Perspectives de l’économie mondiale du Fonds monétaire international (FMI) (octobre 2022). Les revenus par habitant sont exprimés en USD constants de 2010.

Après être passée de 5.8 % à 3 % entre 2021 et 2022, la croissance du PIB mondial devrait à nouveau ralentir en 2023 et se stabiliser à un taux moyen de 2.6 % au cours de la prochaine décennie. Au cours de la période 2023-32, le produit intérieur brut (PIB) continuera à augmenter le plus fortement dans la région Asie et Pacifique, en particulier en Inde, en Chine et en Asie du Sud-Est. En Afrique subsaharienne, au Proche-Orient et en Afrique du Nord, la croissance moyenne du PIB devrait être supérieure à la moyenne mondiale, tandis que la croissance enregistrée en Amérique latine et dans les Caraïbes, ainsi que dans les économies de l’OCDE, devrait être inférieure à cette moyenne.

Dans ces Perspectives, le revenu moyen par habitant au niveau national est mesuré par approximation à l’aide du PIB réel par habitant. Cet indicateur est utilisé pour représenter le revenu disponible des ménages, qui constitue l’un des principaux déterminants de la demande de produits agricoles. Comme le montre le Rapport 2022 sur la pauvreté et la prospérité partagée publié par la Banque mondiale, la croissance économique mondiale est inégalement répartie. Cela vaut particulièrement pour les pays d’Afrique subsaharienne, où les revenus des 40 % les plus pauvres n’ont pas crû aussi vite que le revenu moyen. Aussi les projections du niveau moyen de la demande nationale de produits agricoles établies pour les présentes Perspectives peuvent-elles s’écarter de la trajectoire attendue sur la base de la croissance du revenu moyen. En outre, la pandémie de la covid-19 a creusé les inégalités de revenus au sein des pays : on estime que les pertes de revenus en pourcentage des plus pauvres sont deux fois plus importantes que celles des plus riches, ce qui empêche les populations les plus pauvres, qui tirent la plupart de leurs calories des aliments de base, d’avoir accès à des produits alimentaires de grande valeur.

Après une reprise en 2021, la croissance du revenu mondial par habitant s’est établie à 2 % par an en 2022 et devrait faiblir en 2023 pour atteindre 1 % par an. Au cours des dix prochaines années, le taux de croissance annuel moyen devrait s’élever à 1.7 % en valeur réelle. Une forte croissance du revenu par habitant est attendue en Asie, notamment au Viet Nam (5.6 % par an), en Inde (5 % par an), en Chine (4.7 % par an), aux Philippines (4.5 % par an), en Indonésie (4 % par an) et en Thaïlande (3 % par an). En Afrique subsaharienne, les revenus moyens par habitant devraient augmenter lentement, à un rythme de 1.1 % par an au cours de la prochaine décennie. La forte croissance démographique limite l’augmentation du revenu réel par habitant en Afrique subsaharienne. L’Éthiopie devrait connaître une croissance robuste de 4 % par an, car elle part d’un niveau très bas et affiche une stabilité économique croissante. En Amérique latine et dans les Caraïbes, la croissance moyenne du revenu par habitant devrait être de 1.6 % par an, avec de légères variations régionales. Dans la région Proche-Orient et Afrique du Nord, la hausse du revenu moyen par habitant devrait s’élever à 1.7 % par an, grâce à l’effet d’entraînement exercé par la région du Proche-Orient et par l’Égypte. Dans les pays de l’OCDE, le revenu par habitant devrait augmenter en moyenne d’environ 1.4 % par an.

Le graphique 1.3 présente aussi une décomposition des hypothèses de croissance du PIB entre deux éléments : la croissance du PIB par habitant et la croissance de la population pour les principales régions et certains pays. À l’échelle mondiale, la croissance économique sera principalement déterminée par celle du revenu par habitant, en particulier dans les pays de l’OCDE et en Chine. La forte croissance démographique enregistrée en Afrique subsaharienne signifie en revanche que le taux de croissance économique relativement élevé de la région (près de 3.6 % par an) ne correspond qu’à une modeste hausse du revenu par habitant (d’environ 1.1 % par an). Il en va de même, dans une moindre mesure, dans la région Proche‑Orient et Afrique du Nord. À l’inverse, la modeste croissance économique de 1.5 % par an constatée en Europe, où la population devrait diminuer dans les dix années à venir, se traduira vraisemblablement par un taux d’augmentation du revenu par habitant de 1.7 % par an au cours de la prochaine décennie.

1.1.4. Taux de change et inflation

Les hypothèses relatives aux taux de change reposent sur les Perspectives de l’économie mondiale du FMI (octobre 2022). La monnaie de certains pays devrait s’apprécier en valeur réelle par rapport au dollar américain ; c’est le cas du Brésil, du Mexique, du Chili, de l’Argentine et du Paraguay, dont les exportations devraient être relativement moins compétitives sur les marchés internationaux au cours de la prochaine décennie. Une très forte appréciation réelle est également attendue au Nigéria, en Éthiopie et en Ukraine, tandis qu’une dépréciation réelle est attendue en Afrique du Sud, au Japon, en Corée, en Norvège, en Australie, en Chine et dans l’Union européenne.

Les projections de l’inflation reposent sur le déflateur de la consommation des ménages issu des Perspectives de l’économie mondiale du FMI (octobre 2022). Malgré des taux d’inflation élevés dans tous les pays en 2022, les taux projetés devraient ralentir en 2023 et au cours des dix prochaines années grâce au durcissement des politiques monétaires. Dans les pays de l’OCDE, alors qu’elle était de 13 % en 2022, l’inflation devrait chuter à 4.4 % par an au cours de la prochaine décennie et s’établir à 2 % par an aux États-Unis et au Canada et à 2.1 % par an dans la zone euro. Parmi les économies émergentes, le taux d’inflation devrait demeurer élevé en Turquie et en Argentine, où il se situera à 10.3 % et 9.1 % par an, respectivement, malgré une forte baisse par rapport à la décennie précédente. L’inflation devrait reculer, passant de 4.8 % par an à 3.8 % par an en Inde et de 5.9 % par an à 3.1 % par an au Brésil. En revanche, la Chine devrait connaître le même taux d’inflation mesurée par la hausse des prix à la consommation (2 % par an) qu’au cours de la dernière décennie. L’inflation devrait demeurer élevée en Afrique subsaharienne, en Éthiopie (12.6 % par an), au Nigéria (9.5 % par an) et au Ghana (6.9 % par an). Une inflation élevée est également attendue en Égypte (6.5 % par an) et au Pakistan (6.5 % par an).

1.1.5. Coûts des intrants

Les projections de la production présentées dans les Perspectives reposent sur un indice composite basé sur le coût des semences et de l’énergie, ainsi que de divers autres intrants faisant ou non l’objet d’échanges internationaux. Cet indice est basé sur la part respective des différents intrants dans les coûts de production totaux pour chaque pays et chaque produit, laquelle est maintenue constante pendant toute la durée de la période de projection. Les prix de l’énergie sont représentés par le cours international du brut exprimé en monnaie nationale. Les coûts des intrants échangeables comme les machines et les produits chimiques sont estimés à partir des variations du taux de change réel, et les coûts des intrants non échangeables (la main-d’œuvre, principalement), à partir de l’évolution du déflateur du PIB. Les prix des semences suivent les prix des cultures correspondantes. Les coûts des engrais, qui ne sont pas inclus dans l’indice composite des coûts, sont explicites dans les équations de rendement et d’allocation des terres. On distingue trois types d’engrais : les engrais azotés, phosphatés et potassiques. Les quantités utilisées pour différentes cultures sont des variables de décision, tandis que les prix sont liés aux prix des cultures et du pétrole brut.

Les données concernant les cours mondiaux du pétrole correspondent au prix du pétrole brut Brent en 2021 et sont tirées de la version actualisée des Perspectives économiques de l’OCDE, no 112 (décembre 2022). Pour l’année 2022, c’est la moyenne annuelle du prix au jour le jour de 2022 qui a été utilisée et pour l’année 2023, la valeur moyenne de décembre. Pour le reste de la période de projection, on considère que le prix de référence du pétrole utilisé dans les projections reste constant en valeur réelle. Après une baisse du coût du baril de 98 USD à 82 USD entre 2022 et 2023, le prix du pétrole devrait augmenter pour atteindre 98 USD par baril en valeur nominale et 63 USD par baril en valeur réelle en 2032.

1.1.6. Politiques

Les politiques publiques ayant des conséquences importantes sur les marchés agricoles, des biocarburants et des produits halieutiques et aquacoles, les réformes de l’action publique peuvent modifier la structure de ces marchés. Les Perspectives reposent sur l’hypothèse que les politiques actuellement mises en œuvre resteront en vigueur durant toute la période examinée, ce qui permet de disposer d’un utile scénario de référence pour évaluer et analyser les futures réformes qui pourraient leur être apportées.

Les projections des Perspectives tiennent compte de la réforme de la politique agricole commune de l’Union européenne entrée en vigueur au début de l’année 2023, les États membres de l’Union européenne ayant soumis à la Commission leur plan stratégique à cet égard. Toutefois, plusieurs initiatives politiques, notamment celles menées au titre du pacte vert pour l’Europe et en particulier les stratégies « De l’étable à la table » et « Biodiversité », pour lesquelles la législation est en cours de préparation, ne sont pas prises en compte dans le scénario de référence, car leurs objectifs n’ont pas encore été quantifiés en détail. Seuls les accords de libre-échange ratifiés avant la fin du mois de septembre 2022 sont pris en compte.

La relation entre les 27 États membres de l’Union européenne (UE-27) et le Royaume-Uni (RU) est régie par l’Accord de commerce et de coopération UE-RU appliqué à titre provisoire depuis le 1er janvier 2021. On considère que les relations commerciales entre l’Union européenne et le Royaume-Uni se font en franchise de droits et sans contingent.

Les accords de libre-échange dont il est tenu compte dans les Perspectives sont ceux ratifiés avant la fin décembre 2022 (comme l’Association des nations de l’Asie du Sud-Est, l’Accord Canada-États-Unis-Mexique, la Zone de libre-échange continentale africaine et le Partenariat économique régional global), tandis que les autres (l’Accord UE-Mercosur, par exemple) sont en suspens.

La loi américaine sur la réduction de l’inflation de 2022, qui prévoit des fonds pour les programmes liés à l’agriculture, n’est pas prise en compte dans son intégralité dans les Perspectives, car plusieurs de ses dispositions ne seront pas mises en œuvre immédiatement. Toutefois, le modèle tient compte du fait que ladite loi a prolongé et rehaussé les objectifs de production déjà en place en 2022 pour les programmes dans le domaine des carburants renouvelables et les crédits d’impôt pour le diesel à base de biomasse, tant au niveau de l’État qu’au niveau fédéral.

1.2. Consommation

Les Perspectives présentent des projections des tendances futures de l’utilisation des principaux produits végétaux (céréales, oléagineux, racines et tubercules, légumineuses, canne et betterave à sucre, huile de palme et coton) et animaux (viande, produits laitiers, œufs et poisson)1 et leurs sous-produits2 pour l’alimentation humaine ou animale, ainsi qu’en tant que matières premières pour la production de biocarburants et pour d’autres applications industrielles. La demande relative aux utilisations alimentaires et non alimentaires des produits agricoles et de leurs composants changeants est projetée sur la base d’une évaluation des principaux facteurs déterminants : dynamiques démographiques, revenu disponible, prix, préférences des consommateurs et politiques. Le scénario de référence porte donc sur l’utilisation directe des végétaux dans les aliments à peine transformés destinés à la consommation humaine, mais aussi sur la transformation de premier niveau, comme la trituration des oléagineux et l’utilisation des produits ainsi obtenus en alimentation humaine et animale. La prise en compte de l’utilisation directe des céréales en alimentation animale, ainsi que de l’utilisation de produits transformés comme les tourteaux protéiques, la farine de poisson, le son de céréales et d’autres produits dérivés dans le secteur de l’élevage permet aux Perspectives de mettre en évidence la contribution nette du secteur à l’alimentation humaine et d’évaluer l’incidence potentielle des évolutions sur la sécurité alimentaire et nutritionnelle mondiale.

1.2.1. La croissance de la population et des revenus reste le principal moteur de la demande de produits agricoles

D’ici à 2032, l’évolution des besoins énergétiques et nutritionnels d’une population mondiale croissante et de plus en plus aisée devrait être le principal moteur de la demande de produits agricoles. Les hypothèses macroéconomiques qui sous-tendent les projections indiquent un ralentissement de la croissance démographique mondiale ainsi qu’un déclin de la population de la Chine. Parallèlement, la croissance économique mondiale se traduira par une augmentation du revenu par habitant dans la plupart des régions du monde. Les taux d’inflation projetés devraient ralentir en 2023 et au cours des dix prochaines années. Toutefois, ces évolutions et leurs conséquences respectives peuvent varier d’un pays à l’autre. Alors que les prix de référence mondiaux devraient diminuer légèrement en valeur réelle, on ignore comment les signaux émis par les prix de référence mondiaux se répercuteront sur les prix à la consommation et l’effet qu’ils auront sur le marché. Dans ce contexte, les dynamiques démographiques divergentes observées dans différents pays et régions, les divergences dans les préférences des consommateurs en fonction des revenus, ainsi que l’urbanisation rapide de nombreuses économies émergentes portent à croire que les tendances de la consommation varieront d’un pays et d’une région à l’autre. Les évolutions politiques et les facteurs sociaux, ainsi que les risques et les incertitudes, sont également susceptibles d’avoir une incidence sur la consommation à des degrés divers et de produire différents résultats au niveau local, d’autant plus que la croissance et la répartition des revenus resteront inégales entre les régions et les pays et à l’intérieur de ceux-ci. Par exemple, dans les pays où la part de l’alimentation dans les dépenses des ménages est élevée, les chocs sur les revenus et les prix des denrées alimentaires auront des conséquences plus importantes sur la consommation que dans les pays à revenu élevé. Les préférences marquées par la culture et les traditions locales peuvent en outre entraîner des écarts dans la demande de produits agricoles entre les différentes régions et catégories de revenus. Les préoccupations en matière de santé et de durabilité sont plus susceptibles d’accélérer et de modifier la demande de denrées alimentaires dans les régions riches ou émergentes que dans les régions où l’insécurité alimentaire persiste.

L'alimentation reste la première utilisation des produits agricoles de base, représentant actuellement 49 % des quantités consommées au niveau mondial. Toutefois, l’utilisation des produits agricoles dans l’alimentation animale et la production de carburants a gagné en importance au cours des dernières décennies. La croissance de la consommation mondiale de produits d’origine animale a notamment conduit à une forte augmentation de la part des produits agricoles destinés à l’alimentation animale, qui représente actuellement 26% de l’utilisation mondiale totale. Les biocarburants et les applications industrielles, quant à eux, absorbent actuellement environ 8 % de la production agricole mondiale.

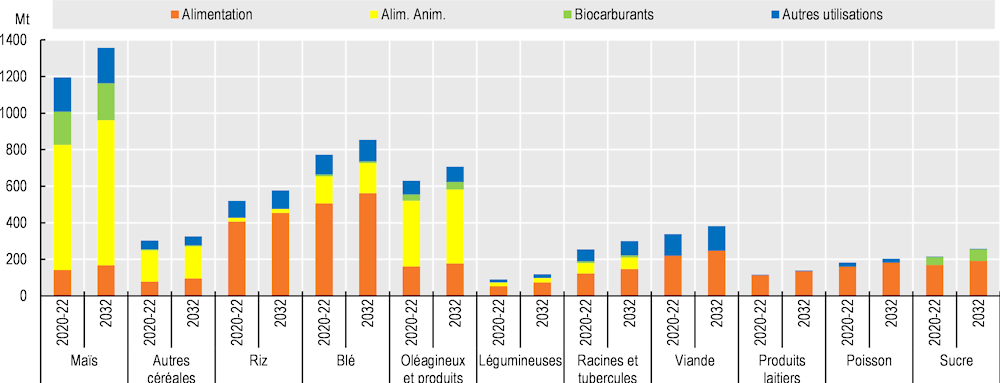

Dans un contexte marqué par une augmentation de la consommation mondiale de produits d’origine animale au cours de la période de projection 2023-2032, la croissance de l’utilisation non alimentaire des cultures devrait continuer à dépasser celle de l’utilisation alimentaire, en raison de l’intensification des pratiques d’élevage et de l’augmentation de la demande de biocarburants. Le maïs et les oléagineux, les deux principaux composants des aliments pour animaux, seront particulièrement concernés par l’utilisation croissante de produits agricoles pour l’alimentation animale (Graphique 1.5).

Graphique 1.5. Consommation mondiale des principaux produits

Note : la trituration des graines oléagineuses n’est pas indiquée, car les usages des huiles végétales et des tourteaux protéiques sont inclus dans le total ; tous les produits laitiers sont comptabilisés en équivalent matière sèche ; le sucre utilisé pour produire des biocarburants provient de canne et de betterave, converties en équivalents sucre.

Source : OCDE/FAO (2023), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-data-fr.

1.2.2. Différences géographiques dans l’utilisation des produits agricoles

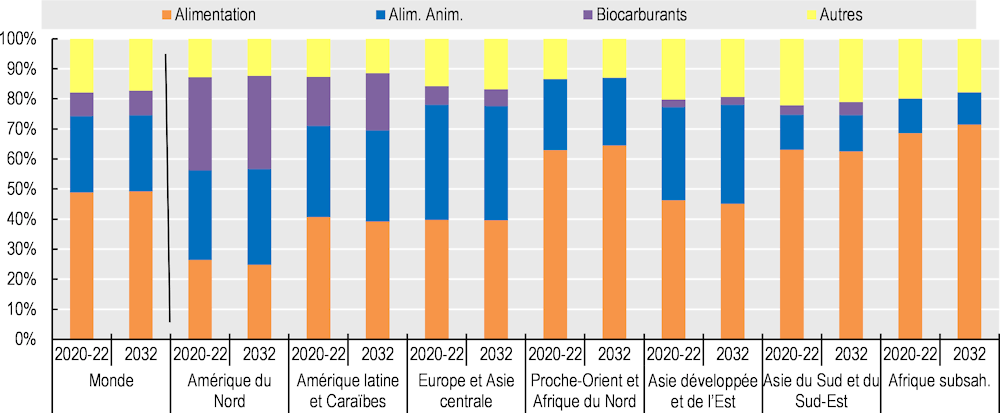

L’utilisation des produits agricoles varie considérablement d’un pays et d’une région à l’autre (Graphique 1.6). Il est particulièrement frappant de constater que la part de l’utilisation alimentaire en Afrique subsaharienne est restée bien supérieure à la moyenne mondiale, représentant 69 % de l’utilisation totale des produits agricoles à l’heure actuelle. Cette part devrait atteindre 71 % d’ici à la fin de la période de projection, car la croissance démographique devrait avoir un effet plus important sur la demande de produits agricoles que la croissance des revenus, ce qui se traduira par une plus forte augmentation de la consommation d’aliments de base que de produits d’origine animale dans toute la région. La répartition des produits agricoles en Amérique du Nord est tout autre : les denrées alimentaires ne représentent que 26 % de l’utilisation totale, soit moins que la part des aliments pour animaux ou des biocarburants. En raison de la taille et l’intensité du secteur de l’élevage dans la région, il est nécessaire de consacrer une grande quantité de produits agricoles à l’alimentation des animaux. L’Amérique latine et les Caraïbes, ainsi que le Proche-Orient et l’Afrique du Nord, devraient également consacrer davantage de produits agricoles à l’alimentation animale au cours de la période de projection, en partie en raison de la consommation croissante de produits d’origine animale découlant de la hausse des revenus, mais surtout en raison de la croissance des exportations de viande.

Graphique 1.6. Consommation de produits agricoles par type et par région

Note : Les parts sont calculées à partir de données en équivalent calories.

Source : FAO (2023), FAOSTAT, « Bilans alimentaires », Bilans alimentaires (base de données), www.fao.org/faostat/fr/#data/FBS ; OCDE/FAO (2023), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

1.2.3. Principaux moteurs de la demande alimentaire en produits agricoles

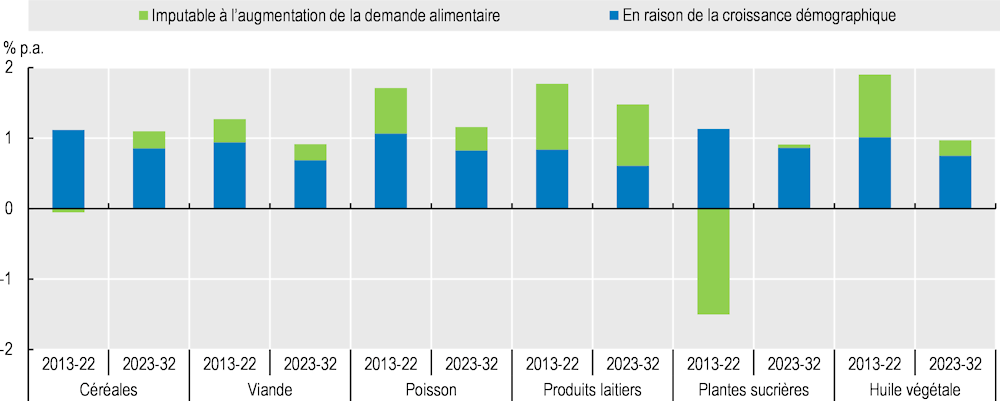

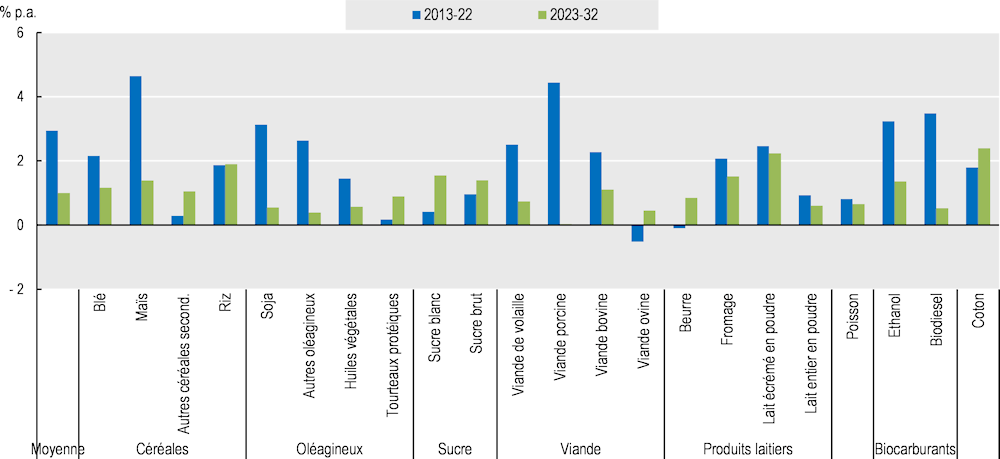

D’après les hypothèses de base, la croissance démographique restera le principal facteur influençant la demande alimentaire au niveau mondial, principalement en raison de l’augmentation des besoins de consommation des populations en Afrique subsaharienne, en Inde et au Proche-Orient et en Afrique du Nord. La demande mondiale de céréales et de poisson sera principalement déterminée par la croissance démographique, tandis que celle des produits laitiers frais, de la viande et du sucre sera dans une large mesure renforcée par la croissance de la demande par habitant découlant de la hausse des revenus (Graphique 1.7). Toutefois, conformément aux projections démographiques et économiques qui prévoient un ralentissement du rythme de croissance dans toutes les régions, la demande mondiale de produits agricoles, à l’exception du sucre, devrait augmenter moins rapidement au cours de la période de projection qu’au cours de la décennie précédente.

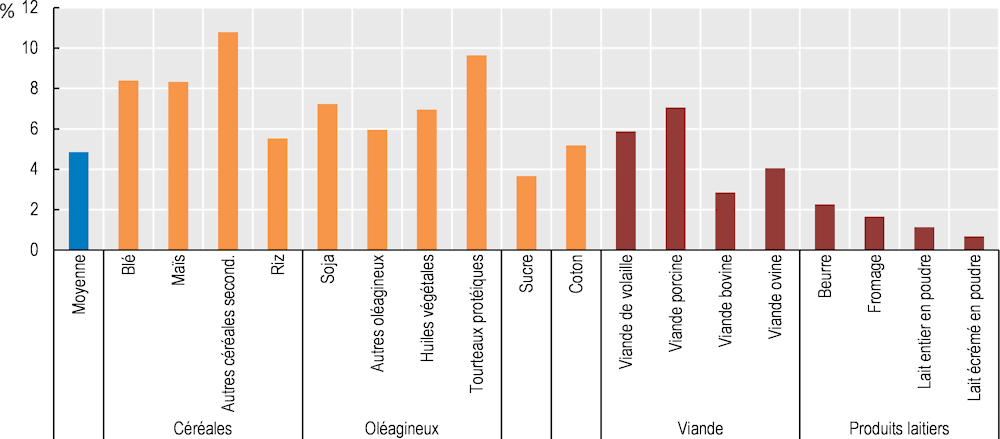

Graphique 1.7. Croissance annuelle moyenne de la demande de produits agricoles par catégorie de produits, 2013-22 et 2023-32

Note : La composante croissance démographique est calculée en supposant que la demande par habitant reste constante au niveau de l'année précédant la décennie. Les taux de croissance se réfèrent à la demande alimentaire.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

1.2.4. Perspectives mondiales de la consommation alimentaire de produits agricoles

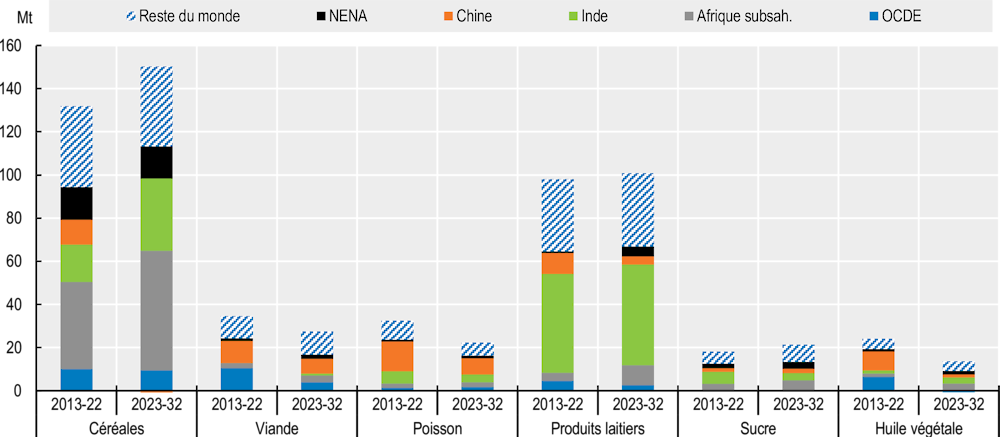

Les projections faisant état d’une augmentation de la population mondiale et d’une hausse du revenu par habitant dans toutes les régions, la consommation totale des produits alimentaires étudiés dans la présente édition des Perspectives devrait augmenter de 15 %. Dans l'ensemble, l'Asie continuera à jouer le rôle le plus important dans l'évolution de la demande mondiale des produits alimentaires au cours de la période couverte par les Perspectives (Graphique 1.9). L’expansion démographique prévue en Inde, de même que l’augmentation considérable des revenus par habitant en Inde et en Chine, devrait largement contribuer à la croissance de la consommation de toutes les denrées alimentaires étudiées dans les Perspectives.

La consommation mondiale de denrées de base, lesquelles constituent la source la plus importante de calories, devrait augmenter de 4 % par rapport à la période de référence et représenter un peu plus de la moitié de la consommation alimentaire mondiale totale en 2032 (Graphique 1.8). La demande d’aliments de base étant principalement liée à la croissance démographique, ce sont les régions enregistrant la plus grande croissance démographique qui devraient connaître la plus forte augmentation de la consommation de céréales. Ainsi, la consommation mondiale de denrées de base augmentera surtout dans la région Asie (avec l’Inde en tête), en Afrique subsaharienne et dans la région du Proche-Orient et de l’Afrique du Nord.

Toutefois, au niveau mondial, la croissance de la demande globale de céréales, l'aliment de base le plus important, devrait être plus lente au cours de la prochaine décennie qu'elle ne l'a été au cours de la précédente, en raison du ralentissement de la croissance de la demande d'aliments pour animaux, de biocarburants et d'autres utilisations industrielles. En outre, dans de nombreux pays, la consommation humaine directe par habitant de la plupart des céréales approche des niveaux de saturation, ce qui limite l'augmentation de la demande globale. En Amérique du Nord et en Europe occidentale notamment, l'utilisation alimentaire de céréales par habitant devrait stagner, voire diminuer, en raison de la faible croissance démographique et des préférences des consommateurs qui se détournent des produits de base.

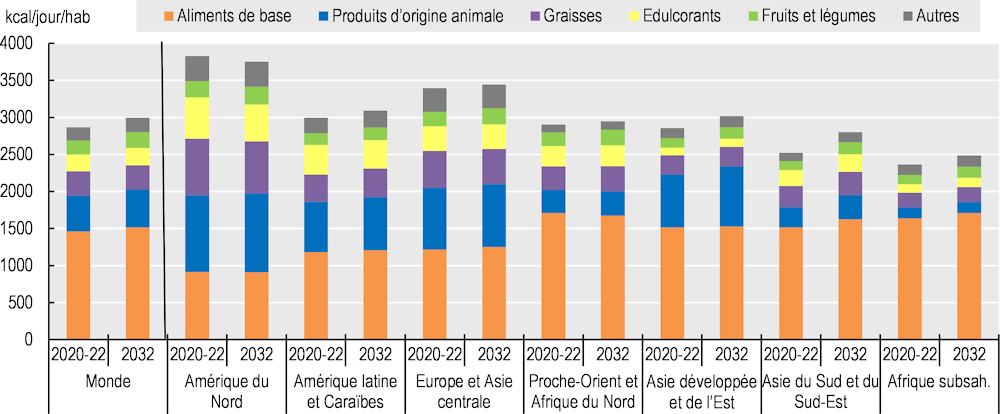

Graphique 1.8. Contribution des différents groupes d’aliments à la disponibilité totale de calories par jour et par habitant, par région

Note : Ces estimations sont fondées sur des séries chronologiques provenant de la base de données de FAOSTAT relative aux bilans alimentaires et complétées à l’aide de la base de données élaborée pour les besoins des Perspectives. Les données relatives aux produits non étudiés dans les Perspectives ont été obtenues par extrapolation. Les 38 pays et les 11 agrégats régionaux pris en compte dans le scénario de référence sont répartis entre les quatre catégories de revenus selon leur revenu par habitant en 2018. Les limites appliquées sont les suivantes : faible, < 1 550 USD ; intermédiaire de la tranche inférieure, < 3 895 USD ; intermédiaire de la tranche supérieure, < 13 000 USD ; élevé, > 13 000 USD. Les aliments de base sont les céréales, les racines et tubercules et les légumineuses. Les produits animaux sont la viande, les produits laitiers (à l’exception du beurre), les œufs et le poisson. Celle des matières grasses englobe le beurre et les huiles végétales. Les édulcorants sont le sucre et l’isoglucose. La catégorie « autres » comprend les autres produits végétaux et animaux.

Source : FAO (2023), FAOSTAT, « Bilans alimentaires », Bilans alimentaires (base de données), www.fao.org/faostat/fr/#data/FBS ; OCDE/FAO (2023), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Dans le même ordre d’idées, la consommation mondiale de produits alimentaires de plus grande valeur augmentera principalement sous l’effet de la hausse des revenus dans les marchés émergents de la région Asie, où environ la moitié de l'augmentation proviendra de l'accroissement de la demande de viande et de poisson en Chine (Graphique 1.9). L’Inde sera à l’origine de la majeure partie de la croissance de la consommation de produits laitiers frais et d’une part importante de la consommation supplémentaire d’huile végétale et de sucre. En Amérique du Nord et en Europe, la croissance des revenus entraînera également un déclin de la demande par habitant de denrées alimentaires de base, en particulier de céréales, et favorisera ainsi l’évolution de la consommation vers des produits alimentaires de plus grande valeur, en particulier vers des produits à forte teneur en micronutriments tels que les fruits, les légumes, les graines et les fruits à coque.

Graphique 1.9. Contribution des régions à la croissance de la demande alimentaire, 2013-22 et 2023-32

Note : chaque bâton représente la hausse de la demande mondiale sur une période de dix ans, ventilée par région, pour l’alimentation humaine uniquement. L’acronyme NENA désigne la région Proche-Orient et Afrique du Nord, telle que définie dans le chapitre 2.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

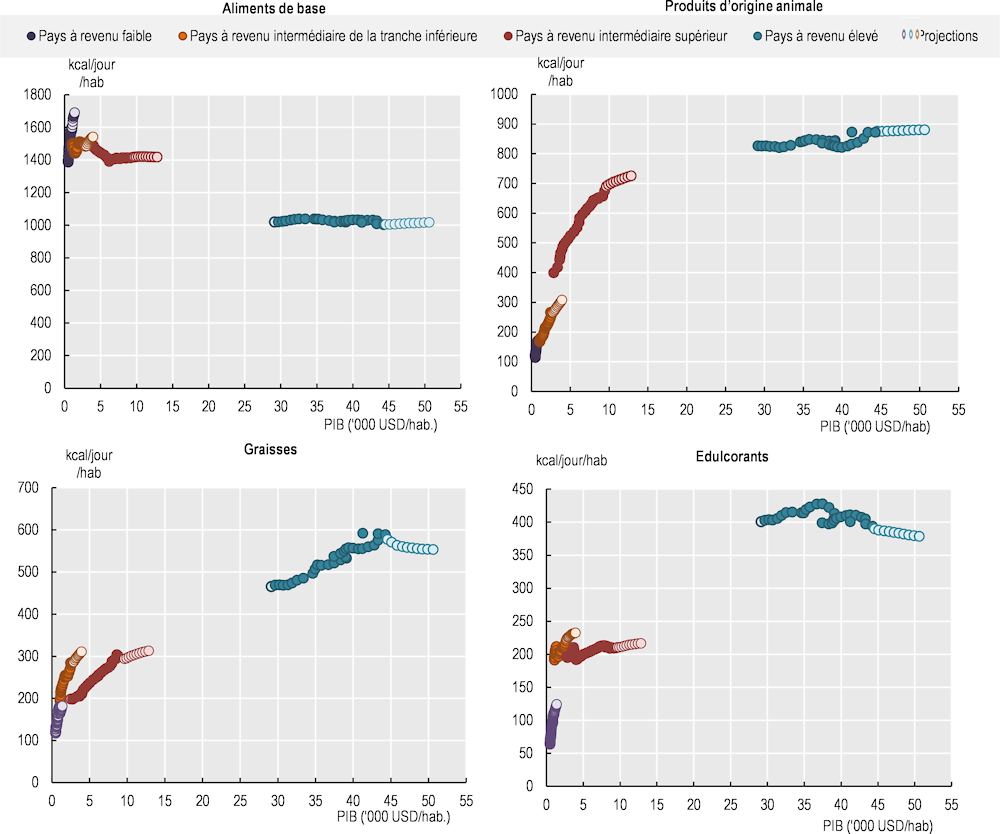

Les projections de consommation sont le reflet des évolutions variables des revenus par habitant et de leur impact respectif sur les habitudes alimentaires (Graphique 1.10). Lorsque les revenus augmentent la consommation des différents groupes d'aliments tend à s'accroître rapidement, ce qui se traduit par une augmentation de la consommation globale de calories. Toutefois, à partir d'un certain niveau de revenu, la croissance de la consommation alimentaire commence à ralentir. Le niveau de revenu à partir duquel ce phénomène se produit ainsi que le rythme du ralentissement varient selon les groupes alimentaires. Ainsi, la variation de la demande des consommateurs en fonction de l’évolution de leurs revenus demeure plus marquée pour les aliments d’origine animale et certains autres produits plus chers que pour les produits de base.

Dans les pays à revenu élevé, on s’attend à une stabilisation de la consommation en raison de la saturation de la plupart des marchés de produits de base. La consommation d’édulcorants et de graisses par habitant devrait diminuer au cours de la prochaine décennie en raison des préoccupations croissantes en matière de santé et des mesures politiques visant à décourager la consommation excessive de ces produits.

Dans les pays à revenu intermédiaire, l'évolution vers les régimes alimentaires des pays à revenu élevé, qui s'éloignent des aliments de base, devrait se poursuivre et la consommation de produits animaux devrait augmenter rapidement. Les pays à faible revenu, quant à eux, continueront à tirer la majeure partie de leurs calories des aliments de base. En raison des contraintes de revenu, on s'attend à une faible croissance de la consommation de produits animaux et d'autres aliments à plus forte valeur ajoutée (par exemple, les fruits et les légumes) dans les pays à faible revenu.

Graphique 1.10. Évolution de la consommation quotidienne de calories par habitant, par groupe d’aliments et niveau de revenu

Note : la consommation par habitant après 2032 est extrapolée à partir de tendances. Les 38 pays et les 11 agrégats régionaux pris en compte dans le scénario de référence sont répartis en quatre catégories de revenus selon leur revenu par habitant en 2018. Les seuils retenus sont les suivants : faible, < 1 550 USD ; intermédiaire de la tranche inférieure, < 3 895 USD ; intermédiaire de la tranche supérieure, < 13 000 USD ; élevé, > 13 000 USD.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

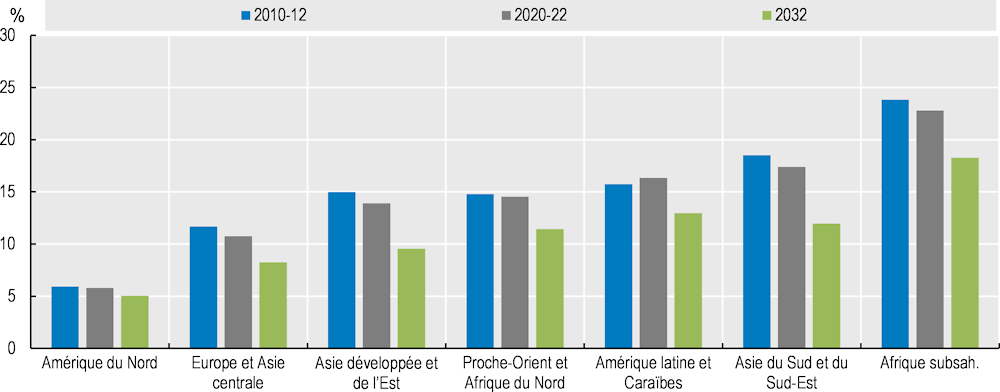

1.2.5. La part des dépenses alimentaires dans les revenus continue de baisser dans les économies émergentes, mais demeure élevée dans les pays les moins avancés

La part du revenu disponible des ménages consacrée à l'alimentation devrait continuer à diminuer dans toutes les régions (Graphique 1.11, les baisses les plus importantes étant prévues dans les économies émergentes d'Asie. Les dépenses moyennes consacrées à l'alimentation devraient tomber à 10 % des dépenses totales des ménages en Asie développée et orientale d'ici 2032, contre 14 % au cours de la période de référence 2020-2022, et de 17 % au cours de la période de référence à 12 % en 2032 en Asie du Sud et du Sud-Est.

En Afrique subsaharienne, on s'attend à une évolution similaire, mais la région reste celle où la part de l'alimentation dans les dépenses des ménages est la plus élevée, avec 18 % en 2032 (Graphique 1.11). En particulier dans les pays les moins avancés de la région, la part de l'alimentation dans les dépenses des ménages devrait rester élevée et reflète la vulnérabilité des ménages aux chocs des revenus et des prix alimentaires dans les pays les plus touchés par l'insécurité alimentaire.

Graphique 1.11. Part de l’alimentation dans les dépenses des ménages, par région

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

1.2.6. Prise en compte des pertes et du gaspillage tout au long de la chaîne de valeur alimentaire

Un autre enjeu important, susceptible de compromettre l’efficacité du système alimentaire mondial, concerne les pertes alimentaires tout au long de la chaîne de valeur, ainsi que les aliments gaspillés dans les ménages et les établissements de vente au détail. À travers le monde, environ 14 % des denrées alimentaires, pour une valeur estimée à 400 milliards USD, sont perdues chaque année entre le moment de la récolte et celui de la vente au détail. On estime en outre que 17 % des denrées alimentaires sont gaspillées par les détaillants et les consommateurs. La réduction des pertes et du gaspillage alimentaires constitue un levier important pour l’amélioration générale de la performance des systèmes alimentaires, notamment en ce qui concerne la sécurité alimentaire, la sécurité des aliments, la qualité et la durabilité, ainsi que l’efficacité. L’encadré 1.1 présente la situation actuelle et prévisionnelle quant aux pertes et au gaspillage alimentaires tout au long de la chaîne de valeur, au moment de la vente au détail et au sein des ménages.

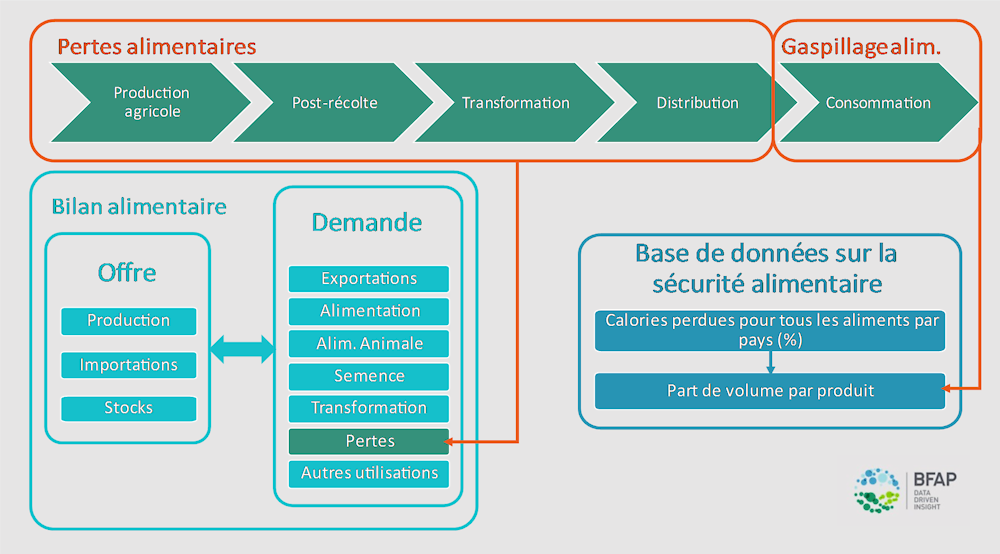

Encadré 1.1. Pertes et gaspillage alimentaires : définitions, estimations mondiales et facteurs déterminants

La littérature fournit plusieurs définitions des pertes et gaspillages alimentaires (PGA), ce qui complique leur analyse (FAO, 2019[1]). Les pertes et gaspillages alimentaires comprennent les plantes et les animaux produits ou récoltés pour la consommation humaine, mais qui ne sont en fin de compte pas utilisés à cette fin (Lipinski et al., 2013[2]) ; cela exclut les matières destinées à des fins non alimentaires telles que les cultures pour les biocarburants (FAO, 2011[3]) (FAO, 2019[1]). Étant donné que les produits agricoles sont considérés comme des denrées alimentaires lorsqu'ils sont prêts à être récoltés ou abattus, les pertes de rendement résultant de phénomènes météorologiques ou de maladies sont exclues (Beausang, Hall et Toma, 2017[4]). Certaines études ont défini ces termes en fonction de l'étape à laquelle la perte ou le gaspillage se produit dans la chaîne de valeur alimentaire (graphique 1.14). Les études de la (FAO, 2011[3]) ; (Kummu et al., 2012[5]) et (Parfitt, Barthel et Macnaughton, 2010[6]) ont souligné que les pertes alimentaires surviennent aux premiers maillons de la chaîne de valeur, notamment lors de la production primaire, des activités consécutives à la récolte et de la transformation, tandis que les gaspillages alimentaires interviennent plus tard, lors de la vente au détail et de la consommation par les ménages. Les aliments destinés à la consommation humaine mais détournés pour l'alimentation animale sont exclus de la définition (gaspillages) lorsque les animaux continuent à faire partie de la chaîne de valeur alimentaire (Beausang, Hall et Toma, 2017[4]).

Bien que les définitions figurant dans plusieurs études fassent la distinction entre les pertes et les gaspillages alimentaires, il n'existe pas de base de données permettant d’évaluer séparément ces deux catégories au fil du temps. En outre, les données disponibles ne font pas de distinction explicite entre les pertes et le gaspillage alimentaires. Les données relatives aux pertes ou aux gaspillages alimentaires sont généralement présentées sous forme de pourcentage de perte ou de quantité (en tonnes). La plupart des documents fournissant des estimations sur les pertes alimentaires contiennent des données à partir de 2005, les publications les plus nombreuses étant postérieures à 2015. Selon le rapport La situation mondiale de l'alimentation et de l'agriculture (FAO, 2019[1]), seuls 39 pays ont officiellement communiqué des données annuelles sur les pertes alimentaires entre 1990 et 2017. Les études de cas peuvent couvrir les pertes relatives à des maillons spécifiques de la chaîne de valeur, mais elles diffèrent d'un cas à l'autre. Le rapport du PNUE sur l'indice alimentaire (UNEP, 2021[7]) et le rapport 2022 sur les objectifs de développement durable (ODD) préparé par la FAO sont des exemples de sources qui fournissent des estimations mondiales sur la perte de poids des animaux. Selon (UNEP, 2021[7]), les gaspillages alimentaires mondiaux s'élèvent à 931 Mt par an ‒ générés par les ménages (61 %), la distribution (26 %) et les industries de services alimentaires (13 %). Selon le rapport 2022 sur l'état d'avancement des ODD, les pertes alimentaires mondiales sont restées stables entre 2016 et 2020, avec des variations importantes entre les régions et les sous-régions. Le pourcentage de nourriture perdue en 2020 était de 13,3 %, contre 13 % en 2016 (FAO, 2022[8]).

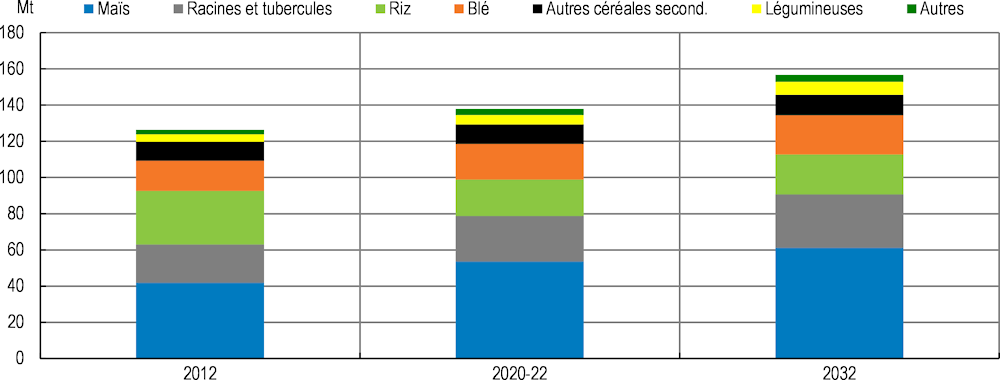

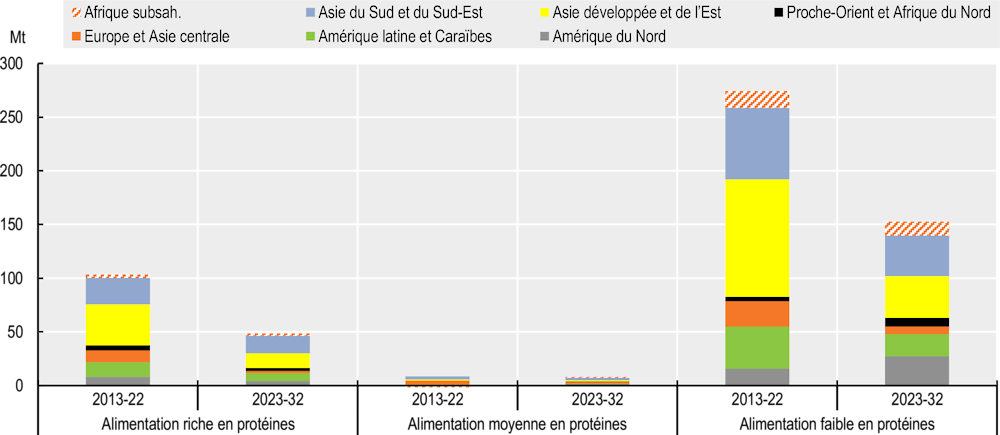

Le Graphique 1.12 présente les pertes le long de la chaîne de valeur pour les principales cultures. Les pertes totales de la chaîne de valeur des principales cultures sont estimées à 137,9 millions de tonnes au cours de la période de référence et devraient augmenter jusqu'à 157 millions de tonnes d'ici à 2032.

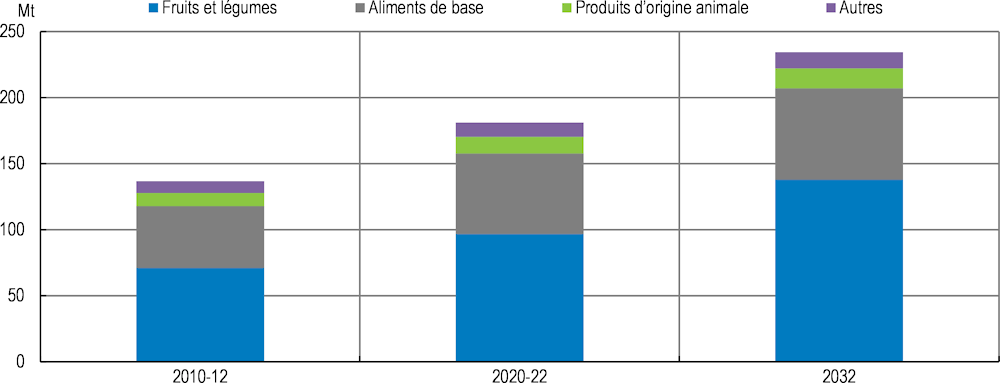

Le Graphique 1.13illustre les gaspillages alimentaires lors de la distribution des principales denrées alimentaires. Les fruits et légumes représentent plus de la moitié du total des gaspillages liés à la distribution. Le riz et le blé, qui sont les principales denrées de base, contribuent également de manière substantielle au total des gaspillages liés à la distribution (22 % au cours de la période de référence), qui devrait passer de 180 millions de tonnes au cours de la période de référence à 234 millions de tonnes d'ici à 2032.

Graphique 1.12. Pertes mondiales d’aliments de base et d’autres récoltes tout au long de la chaîne de valeur

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Graphique 1.13. Gaspillage lié à la distribution alimentaire mondiale

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

La littérature fait état de six facteurs principaux à l'origine des pertes et gaspillages alimentaires. Il s'agit des facteurs économiques, tels que la mondialisation, l'urbanisation, l'industrialisation, l'augmentation des revenus et, par conséquent, les transitions alimentaires ; les pertes post-récolte et les inefficacités de la chaîne de valeur sous la forme d'un accès limité aux infrastructures, à la technologie et aux marchés ; les spécifications de commercialisation, y compris la qualité des produits et les normes des détaillants ; les facteurs naturels ou environnementaux, tels que le changement climatique et la périssabilité des produits ; la législation, telle que les politiques agricoles et de sécurité alimentaire ; et les inefficacités techniques, la mauvaise gestion, la mauvaise planification et la mauvaise manipulation.

Afin de tenir compte des pertes et gaspillages alimentaires, la première étape a été la compilation d'une base de données combinant les sources de données existantes sur les pertes et gaspillages alimentaires. Le Graphique 1.14 illustre comment les pertes citées dans la base de données du bilan alimentaire de la FAO se rapportent aux définitions des pertes et gaspillages alimentaires tout au long de la chaîne de valeur alimentaire, comme énoncé plus haut. Les pertes indiquées dans la base de données du bilan alimentaire sont censées couvrir toutes les pertes alimentaires jusqu'au point de vente au détail de la chaîne de valeur alimentaire.

Graphique 1.14. Pertes et gaspillage alimentaires le long de la chaîne de valeur alimentaire

Différentes approches ont été utilisées pour estimer la part des pertes et gaspillages alimentaires au niveau de la distribution. Pour chaque groupe d'aliments, nous avons dérivé une équation reliant la part des pertes alimentaires aux variables macroéconomiques pertinentes (sélectionnées pour représenter les facteurs de pertes alimentaires identifiés dans la littérature) afin d'estimer la part des pertes alimentaires pour chaque pays.

La base de données de la FAO sur la sécurité alimentaire comprend un pourcentage de calories totales perdues pour tous les produits alimentaires par pays. Ce pourcentage a été utilisé pour estimer la part de gaspillage de la consommation pour chaque produit en utilisant l'étude (Oelosfe et al., 2021[9]) pour "traduire" la part de perte calorique totale par produit alimentaire en une part de volume de gaspillage alimentaire par groupe d'aliments.

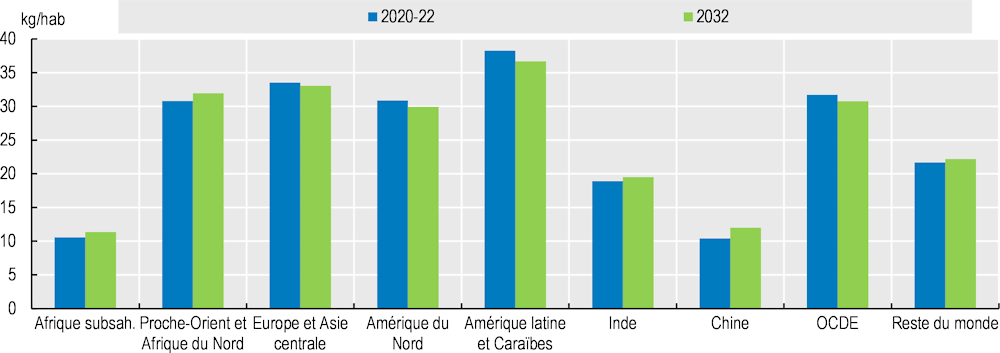

1.2.7. Évolution de la consommation de sucre

La consommation mondiale de sucre devrait continuer à augmenter, principalement en raison de l’accroissement substantiel de la consommation totale dans les régions appelées à connaître une forte croissance démographique, notamment l’Afrique subsaharienne, l’Asie et le Pacifique et le Proche-Orient et l’Afrique du Nord (Graphique 1.16). Toutefois, l’augmentation générale de la consommation moyenne de sucre devrait être atténuée par une baisse de la consommation par habitant dans les pays à revenu élevé, reflétant les préoccupations croissantes des consommateurs en matière de santé et les mesures mises en œuvre au niveau national pour décourager la consommation de sucre. Le rythme de croissance de la consommation devrait ralentir dans presque toutes les régions du monde par rapport à la décennie précédente.

Graphique 1.15. Évolution de la consommation de sucre par habitant, par région du monde (2020-22 à 2032)

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

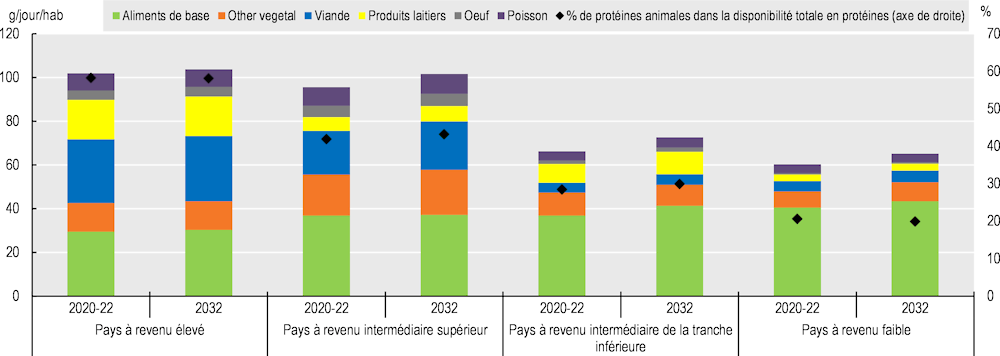

1.2.8. Évolution de la consommation de protéines

En réponse à l’évolution des préférences alimentaires des consommateurs de plus en plus aisés et soucieux de leur santé dans les pays à revenu élevé et les pays émergents, la disponibilité totale des sources de protéines par habitant devrait augmenter au niveau mondial pour atteindre 88.4 g par jour en 2032, contre 83.9 g par jour au cours de la période de référence. Toutefois, les différences régionales en matière de composition des sources de protéines persisteront, l’Afrique subsaharienne et le Proche-Orient et l’Afrique du Nord devant rester fortement dépendants des protéines d’origine végétale en raison des revenus moyens nettement inférieurs des ménages (Graphique 1.16). Cependant, les protéines animales continueront de représenter l’essentiel de la consommation de protéines dans les régions à revenu élevé d’Amérique du Nord, ainsi que d’Europe et d’Asie centrale.

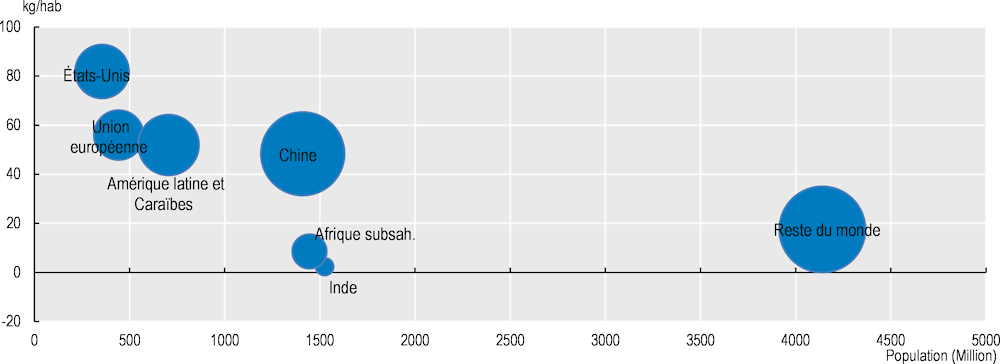

Environ deux tiers de la viande devraient être consommés par un tiers de la population mondiale en 2032, ce qui ne représente qu'une légère amélioration par rapport à la période de référence. La consommation élevée par habitant dans les pays à revenu élevé en est la principale raison. Dans certains pays comme la Chine, bien que la consommation par habitant soit comparativement faible, la consommation totale de viande sera substantielle compte tenu de la taille de leur population (Graphique 1.17).

Graphique 1.16. Contribution des sources de protéines à la consommation alimentaire journalière totale par habitant

Note : Les aliments de base comprennent les céréales, les légumineuses et les racines et tubercules.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Graphique 1.17. Consommation de viande dans les plus grands pays consommateurs, 2032

Note : la taille des bulles représente la consommation de viande (Mt)

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Au cours de la période de projection, en raison de l’augmentation des revenus par habitant au niveau mondial, les protéines animales devraient voir leur part augmenter dans la disponibilité journalière totale de protéines par habitant. La hausse de leur consommation sera particulièrement prononcée dans les régions Asie et Amérique latine et les Caraïbes, où l’on s’attend à ce que la disponibilité journalière par habitant de viande et de poisson augmente de 11-13 % et 6-4 %, respectivement. La croissance de la demande de viande et de poisson en Chine, qui découle de la hausse des revenus et devrait se traduire par des augmentations respectives de 12 % et 14 % de la disponibilité journalière par habitant d’ici 2032, sera le principal facteur de cette évolution. Toutefois, en ce qui concerne l'augmentation prévue de la consommation de viande en Chine, il est important de noter qu'elle partira d'une base plus faible à la suite du choc récent causé par l'apparition de la peste porcine africaine.

Dans l’ensemble, la croissance de la demande moyenne mondiale de viande devrait augmenter de 2.5 % au cours de la période de projection, soit une augmentation de 0.7 kg par habitant et par an en équivalent poids de viande désossée au détail, pour atteindre 29.5 kg par an d’ici à 2032. La croissance de la consommation dans les pays à revenu intermédiaire, telle que décrite ci-dessus, sera à l’origine d’une part importante de cette augmentation. Toutefois, compte tenu des dépenses de consommation élevées et croissantes et du ralentissement de la croissance des revenus, les Perspectives de cette année indiquent que la croissance de la demande mondiale de viande sera nettement plus lente qu’au cours de la dernière décennie. Les dépenses en viande représentent une part importante du panier alimentaire dans les pays à revenu intermédiaire ou élevé. Compte tenu des fortes pressions liées à l’inflation et de la baisse du pouvoir d’achat, on s’attend à ce que les consommateurs réorientent de plus en plus leurs dépenses vers des viandes et des découpes de viande moins chères et à ce qu’ils réduisent potentiellement leur consommation totale de viande, ainsi que leur consommation de viande hors du foyer.

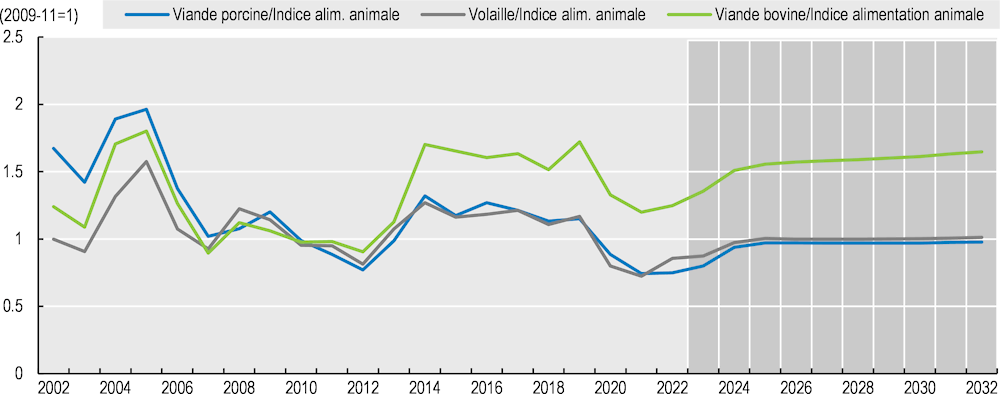

Pour ce qui est de la substitution entre types de viande, les préoccupations environnementales et sanitaires croissantes devraient en outre éloigner les consommateurs de la viande rouge, notamment de la viande bovine, et favoriser d’autres produits plus maigres et plus respectueux de l’environnement, notamment la volaille et le poisson. Ces changements seront particulièrement nets en Europe et en Amérique du Nord, où les consommateurs sont de plus en plus conscients des problèmes sanitaires et environnementaux. La demande de volaille en Afrique subsaharienne, quant à elle, sera principalement stimulée par le prix de la volaille, plus abordable que le bœuf.

1.2.9. Perspectives mondiales de l’utilisation de produits agricoles pour l’alimentation animale

La demande d’aliments pour animaux dépend de deux facteurs : le volume de production de produits d’origine animale et l’utilisation d’aliments pour animaux par unité de production. Au cours de la période de projection, l’augmentation de la production de produits d’origine animale et l’intensification continue du secteur de l’élevage entraîneront une augmentation de la demande d’aliments pour animaux dans la plupart des régions du monde (Graphique 1.19). Dans la plupart des pays à revenu faible ou intermédiaire, on prévoit une croissance modérée à forte de la consommation d’aliments pour animaux au cours de la prochaine décennie, comparable ou supérieure à la croissance de la production animale, à mesure que ces pays s’orientent vers des systèmes de production plus commercialisés et plus intensifs en aliments pour animaux. En Asie du Sud-Est, notamment, la hausse de la production animale devrait doper la demande d’importations de tourteaux protéiques. En Chine, au contraire, la croissance de la demande devrait considérablement ralentir sous l’effet de l’amélioration de l’efficacité alimentaire et des actions engagées pour abaisser la part des tourteaux protéiques dans les rations alimentaires animales.

Dans les pays à revenu élevé, la consommation d’aliments pour animaux, qu’il s’agisse de tourteaux protéiques ou de céréales, devrait augmenter plus lentement, car les améliorations apportées à la génétique animale, à la technologie d’alimentation animale et à la gestion des cheptels continueront à générer des gains d’efficacité substantiels dans l’élevage et la production laitière. L’amélioration de l’efficacité de la production signifie également qu’un même volume de production peut être obtenu avec des cheptels plus petits, ce qui entraîne une réduction des cheptels, en particulier dans le secteur de la production laitière. En particulier, dans l’Union européenne, deuxième utilisateur mondial de tourteaux protéiques, la consommation devrait reculer à mesure que la hausse de la production animale ralentit et que la part d’autres sources de protéines s’accroît dans les aliments pour animaux (Graphique 1.19).

Graphique 1.18. Demande d’aliments pour animaux par composition et par région, 2013-22 et 2023-32

Note : Les aliments à faible valeur protéique incluent le maïs, le blé, les autres céréales secondaires, le riz, le son de céréales, la pulpe de betterave, la mélasse, et les racines et tubercules. Les aliments à moyenne valeur protéique incluent les drêches séchées de distillerie, les légumineuses, et le lactosérum en poudre. Les aliments à forte valeur protéique incluent les tourteaux protéiques, les farines de poisson et le lait écrémé en poudre.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

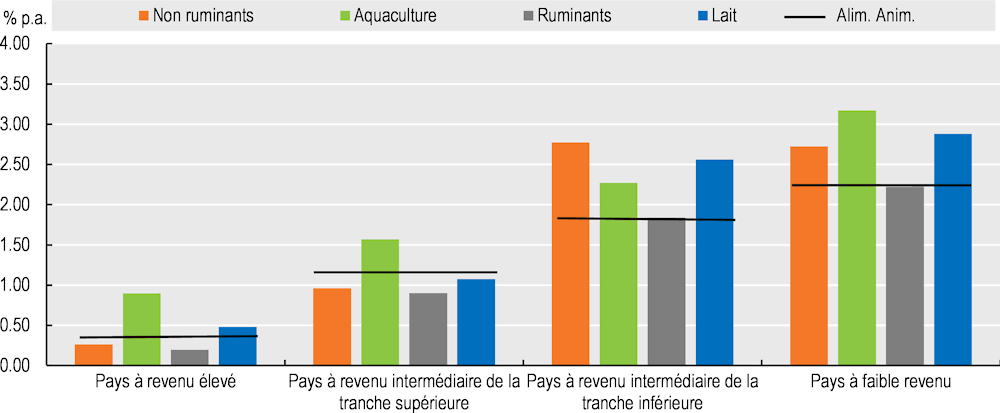

Graphique 1.19. Évolution annuelle de la consommation d’aliments pour animaux et de la production animale, 2023-32

Note : Les ruminants comprennent la viande bovine et la viande ovine. Les non-ruminants comprennent la viande de volaille et de porc. Les barres montrent les variations annuelles des volumes de production pour les différents produits de l'élevage. La ligne noire montre les variations annuelles de l'utilisation des aliments pour animaux

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

1.2.10. Perspectives mondiales de l’utilisation industrielle de produits agricoles

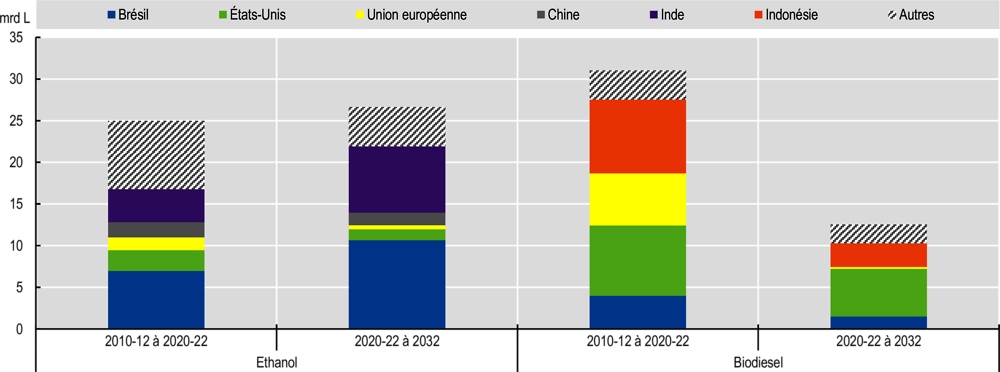

Les biocarburants sont depuis quelques années le principal débouché industriel des produits agricoles. Leur production passe par l’utilisation directe de céréales et de plantes sucrières, mais aussi de produits transformés comme la mélasse et diverses huiles végétales. La demande de biocarburants est largement déterminée par la demande de carburant pour les transports et par les politiques internes de soutien. Au cours de la prochaine décennie, l’utilisation mondiale de biocarburants devrait continuer à augmenter considérablement, principalement en raison de la demande supplémentaire de biocarburants dans les pays à revenu intermédiaire, où des taux d’incorporation plus élevés sont appliqués parallèlement à l’octroi de subventions pour la production nationale et à l’utilisation de carburants mélangés (Graphique 1.20). L’augmentation substantielle de la production de biodiesel aux États-Unis découlant de nouveaux objectifs et de l’application accrue des programmes fédéraux et d’État en faveur des carburants renouvelables, ainsi que des crédits d’impôt pour le diesel à base de biomasse (dans le cadre de la loi américaine sur la réduction de l’inflation de 2022), générera une demande supplémentaire. En revanche, dans d’autres pays à revenu élevé, notamment dans l’Union européenne, la croissance de la demande sera bridée par la régression de la demande de carburant pour les transports et la diminution des mesures d’incitation. Dans l’Union européenne, la Directive révisée sur les énergies renouvelables (DER II) classe le biodiesel à base d’huile de palme dans la catégorie des biocarburants à risque élevé de changement indirect d’affectation des terres. En conséquence, l’utilisation de biodiesel à base d’huile de palme devrait diminuer, ce qui entraînera une légère diminution de l’utilisation totale de biodiesel dans l’Union européenne. Néanmoins, la part du biodiesel dans la consommation totale de diesel devrait augmenter au cours de la prochaine décennie.

Dans le même temps, la consommation de carburant pour les transports devrait augmenter au Brésil, en Argentine, en Colombie et au Paraguay au cours des prochaines années, et l’utilisation de l’éthanol et du biodiesel devrait augmenter en conséquence. En Indonésie, le taux d’incorporation devrait rester supérieur à 30 % (B30), tandis que l’utilisation du diesel et du biodiesel devrait augmenter. Dans d’autres pays d’Asie du Sud-Est, le biodiesel devrait gagner en popularité en raison de la croissance de la demande de carburant pour les transports et de l’utilisation industrielle. En Inde, la production d’éthanol de canne à sucre devrait largement contribuer à atteindre un taux d’incorporation de 16 % à l’horizon 2025, tandis que la cible E20 devrait être atteinte d’ici à 2032.

Graphique 1.20. Évolution de la consommation de biocarburants dans les principales régions

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

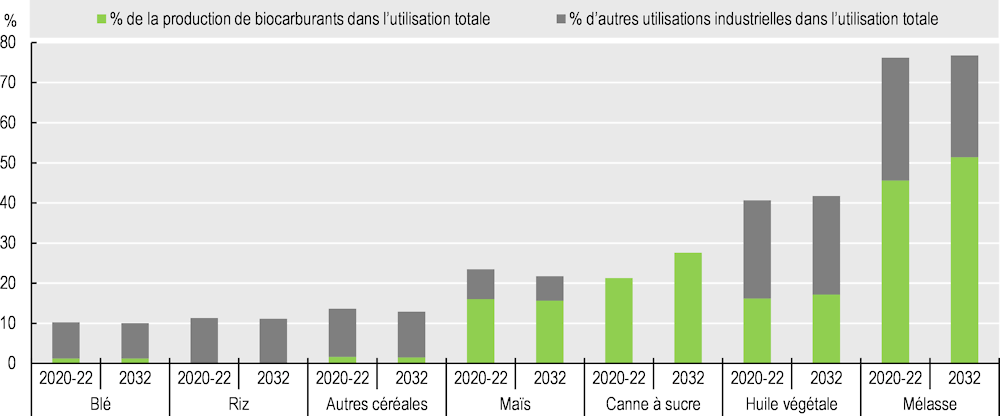

Graphique 1.21. Part de la production de biocarburants et des autres utilisations industrielles dans l’utilisation totale de produits agricoles

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Les produits agricoles sont également utilisés comme matières premières pour d’autres applications industrielles, notamment dans les industries des matériaux (plastique, vêtements, peinture), de la biochimie et de la biopharmacie. Les « autres utilisations », principalement des applications industrielles de produits agricoles de base fournis par les exploitations commerciales, comme les céréales secondaires servant à produire de l’amidon, sont, elles aussi, de plus en plus importantes depuis quelques années et elles devraient occuper davantage de place encore à l’avenir.

1.2.11. Incertitudes relatives à la demande mondiale de produits agricoles

Les projections à moyen terme présentées dans les Perspectives agricoles de l’OCDE et de la FAO reposent sur l’hypothèse d’une reprise rapide des pressions inflationnistes, d’un maintien des politiques en place et d’une lente évolution des préférences des consommateurs au cours de la prochaine décennie. Ces hypothèses introduisent une certaine incertitude dans les projections de la demande de produits agricoles.

Outre les conflits et les tensions géopolitiques, la menace la plus grave qui pèse actuellement sur la consommation de produits agricoles, ainsi que sur la consommation de denrées alimentaires en particulier, réside dans les répercussions économiques négatives de la persistance de taux d’inflation élevés et d’une éventuelle récession mondiale. Au moment de la rédaction du présent rapport, les prix de référence mondiaux en valeur réelle devaient diminuer légèrement, mais les prix à la consommation pourraient évoluer d’une autre manière, comme le décrit plus en détail la section sur les prix. L'incertitude vient en outre du fait que de nombreux autres facteurs tout au long de la chaîne de valeur alimentaire, y compris le pouvoir de marché dans les secteurs de la transformation et de la vente au détail, peuvent contribuer à l'inflation des prix alimentaires. Il est difficile de savoir comment les signaux de prix de référence mondiaux influenceront le marché, et si les entreprises cesseront d’évaluer les prix en vue de réaliser des bénéfices, ce qui pourrait entraîner des pressions durables sur les coûts.

La guerre de la Russie contre l’Ukraine a démontré ses implications économiques mondiales et menace potentiellement le bon fonctionnement des systèmes alimentaires locaux et mondiaux. Associé à d'autres incertitudes telles que le changement climatique, les conséquences négatives de tous ces facteurs sur la croissance économique mondiale pourraient entraîner une récession mondiale, ce qui suggère que les projections de croissance des revenus qui sous-tendent les présentes Perspectives pourraient ne pas se concrétiser. À cet égard, les perspectives réduites à court terme pourraient entraîner un ajustement à la baisse de la demande alimentaire mondiale, avec des ajustements différents selon les produits de base. En outre, la dernière révision des projections démographiques des Nations Unies a entraîné une révision à la baisse de la croissance démographique dans certains pays (en Chine, par exemple) et laisse entrevoir la possibilité, bien que négligeable, d’une croissance démographique plus faible que prévu à l’avenir, ce qui aurait pour conséquence directe une croissance moins forte de la demande mondiale de denrées alimentaires. Les chocs sur les revenus et les prix des denrées alimentaires, en particulier dans les pays où la part de l’alimentation dans les dépenses est élevée, constituent une menace supplémentaire, de même que le risque de nouvelles épidémies susceptibles de perturber la santé humaine ou la production de produits agricoles.

Les préoccupations croissantes en matière d'environnement et de santé, ainsi que de bien-être animal, devraient influencer de plus en plus les choix des consommateurs et entraîner une demande croissante de produits de plus grande valeur, tels que la volaille, le poisson, les fruits, les légumes, les noix et les graines, ainsi que de produits alimentaires alternatifs, tels que les substituts de produits laitiers, les aliments sans gluten et les substituts de viande végétaliens. Ces évolutions en cours pourraient avoir un impact significatif sur la demande de produits agricoles à l'avenir, notamment en ce qui concerne la consommation de produits ayant une forte empreinte environnementale ou des effets supposés néfastes sur la santé, tels que l'huile de palme, le coton, le bœuf et le sucre. En revanche, la demande d'aliments certifiés et d'alternatives végétariennes et végétaliennes, souvent présentées comme plus nutritives et plus respectueuses de l'environnement, pourrait augmenter. Toutefois, il convient de tenir compte des compromis potentiels entre les régimes alimentaires plus sains et plus durables basés sur l'analyse du cycle de vie. Par exemple, si une augmentation de la consommation de fruits et légumes peut être souhaitable du point de vue de la santé, l'utilisation généralement intensive de produits agrochimiques et d'eau pour leur culture, ainsi que les fortes émissions dues à la chaîne du froid et au transport, ne sont pas forcément souhaitables du point de vue de l'environnement. Par ailleurs, une réduction de la consommation de viande et de produits laitiers dans les populations où elle est très élevée peut présenter des avantages nets.

1.3. Production

Cette section présente les projections relatives à la production de cultures, de bétail et de produits de la pêche et de l’aquaculture couvertes dans les Perspectives. Elle examine également les facteurs sous-jacents de la production, à savoir les rendements et l’intensité des cultures, l’utilisation des terres agricoles dans le secteur de l’agriculture, ainsi que le nombre d’animaux d’élevage et la production par animal dans le secteur de l’élevage.

Au cours de la prochaine décennie, la production globale (mesurée en prix constants) de cultures, de bétail et de produits de la pêche et de l’aquaculture étudiée dans les Perspectives devrait augmenter de 1.1 % par an, un rythme plus lent que celui des décennies précédentes. La réduction des incitations à la croissance est due à l’affaiblissement des recettes brutes attendues par les producteurs, tant en ce qui concerne l’évolution des ventes que celle des coûts. Le produit des ventes de la production ne devrait pas connaître de croissance soutenue, en raison de la stagnation ou de la légère baisse des prix mondiaux en valeur réelle, ainsi que du ralentissement de la croissance démographique. Le coût des intrants devrait augmenter, notamment en raison de l’articulation entre les prix de l’énergie et des engrais et du durcissement des réglementations environnementales.

Les pays à revenu intermédiaire ou faible, notamment la Chine, l’Inde et d’autres pays asiatiques, continueront à être les moteurs de la croissance (Graphique 1.22). D’ici à 2032, l’ensemble de la région asiatique devrait produire plus de la moitié de la production végétale mondiale, près de la moitié de la production animale et près des trois quarts de la production halieutique et aquacole. La croissance de la production sera presque entièrement due à la productivité dans cette région aux ressources limitées.

La production devrait augmenter sensiblement dans les régions Afrique subsaharienne et Proche-Orient et Afrique du Nord, bien que partant d’une base peu élevée. Dans ces régions agricoles, la majeure partie de la production provient des cultures, mais la production de bétail de plus grande valeur devrait connaître une croissance accélérée au cours de la prochaine décennie en raison de l’augmentation rapide de la population et de l’urbanisation. En Afrique subsaharienne, la croissance de la production végétale sera soutenue par l’expansion des superficies, l’évolution de la gamme des cultures et les gains de productivité. Les produits laitiers seront quant à eux à l’origine d’une grande partie de la croissance de la production animale. Au Proche-Orient et en Afrique du Nord, la croissance de la production végétale reposera quant à elle sur les gains de productivité, car la région est confrontée à de graves contraintes en matière de disponibilité d’eau et de terres arables. La production de volaille sera à l’origine de la majeure partie de l’augmentation de la production animale.

La région Europe et Asie centrale devrait connaître la plus faible croissance de la production, principalement sous l’influence de l’Asie centrale et de l’Europe de l’Est. La croissance proviendra essentiellement des gains de productivité, car le déclin à long terme de l’utilisation des terres agricoles devrait se poursuivre, mais des réglementations plus strictes en faveur de la durabilité environnementale et du bien-être animal exerceront une pression à la baisse sur l’amélioration des rendements.

La croissance de la production en Amérique du Nord devrait également être limitée. La production végétale devrait croître plus rapidement que la production animale, inversant ainsi la tendance de la dernière décennie. La croissance de la production sera stimulée par les gains de productivité.

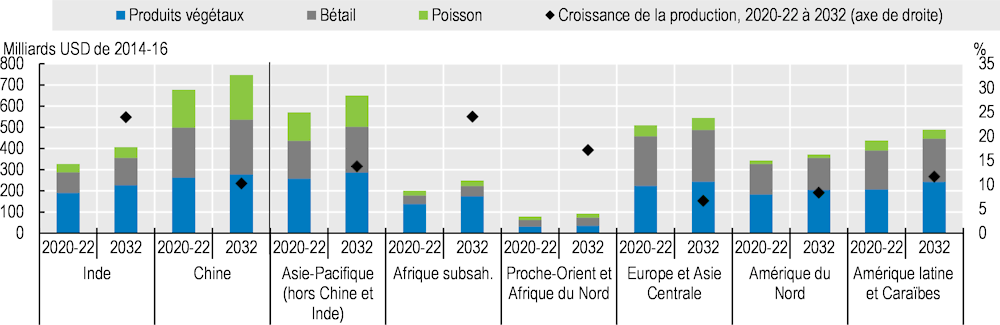

Graphique 1.22. Tendances de la production agricole mondiale

Note : Ces estimations sont fondées sur des séries chronologiques provenant du domaine « Valeur de la production agricole » de FAOSTAT et complétées à l’aide de la base de données élaborée pour les besoins des Perspectives. Les données relatives aux autres produits ont été obtenues par extrapolation. La valeur nette de la production repose sur les estimations des auteurs de l’utilisation de semences et aliments pour animaux autoproduits. Elles sont exprimées en USD aux prix constants de 2014-16.

Source : FAO (2023), FAOSTAT, « Production », Valeur de la production agricole (base de données), www.fao.org/faostat/fr/#data/QV ; OCDE/FAO (2023), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

En Amérique latine et dans les Caraïbes, la croissance de la production devrait également ralentir par rapport à la dernière décennie. Cette croissance devrait provenir principalement de la production végétale. L’abondance des terres dans la région contribue à la forte croissance de la production agricole, qui découle de l’expansion et de l’intensification des cultures. Les gains de rendement devraient cependant jouer un rôle plus important, notamment en raison de l’augmentation rapide attendue de l’épandage. Malgré un ralentissement de la croissance de la production animale, la région continuera à contribuer largement à la production mondiale.

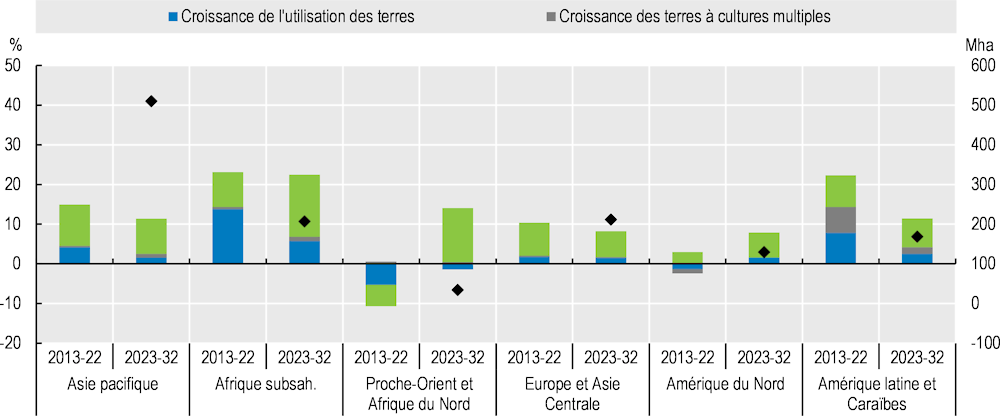

1.3.1. Les améliorations de la productivité sont le moteur de la hausse de la production végétale

Dans l’ensemble, la production végétale devrait augmenter légèrement plus vite (1.2 % par an) que la production animale, halieutique et aquacole (1.1 % par an pour chaque catégorie), maintenant la tendance de la dernière décennie. Cette évolution est due aux gains de productivité découlant principalement de l’évolution des rendements et, dans une moindre mesure, à l’intensification des cultures plutôt qu’à l’utilisation des terres, mais on observe d’importantes variations régionales et sectorielles (Graphique 1.23).

Graphique 1.23. Sources de croissance de la production agricole

Note : le graphique indique la décomposition de la croissance totale de la production (2013-22 et 2023-32) en agrandissement des surfaces, intensification moyennant le développement des cultures successives et amélioration des rendements. Il porte sur les cultures suivantes : coton, maïs, autres céréales secondaires, autres oléagineux, légumineuses, riz, racines et tubercules, soja, betterave sucrière, canne à sucre, blé et huile de palme.

Source : OCDE/FAO (2023), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-data-fr.

En Afrique subsaharienne, la croissance des rendements devrait presque doubler pour atteindre 16 % au cours de la prochaine décennie, contre 8 % au cours de la précédente. Les investissements dans des variétés de cultures adaptées et améliorées au niveau local, l’accès accru aux engrais, mais aussi la consolidation des titres de propriété foncière permettant une agriculture mécanisée à plus grande échelle stimuleront la croissance de la production agricole. L’Afrique subsaharienne est la région qui compte le plus grand nombre de terres agricoles inexploitées, et l’expansion des superficies récoltées a été un moteur important de la croissance de la production au cours de la dernière décennie. Toutefois, le rôle de l’expansion des terres dans la croissance de la production devrait diminuer, car il est de plus en plus difficile de convertir des terres à des usages agricoles, la plupart d’entre elles se trouvant dans des régions inaccessibles, dans des zones de conflit ou dans des zones de conservation. Dans la région Proche-Orient et Afrique du Nord, en raison de la diminution de la superficie récoltée, la croissance repose entièrement sur l’augmentation des rendements.

En Europe de l’Ouest, la croissance des rendements devrait ralentir en raison du durcissement de la réglementation environnementale, tandis qu’en Amérique du Nord, elle sera soutenue par des investissements dans l’innovation et des solutions biotechnologiques plus larges.

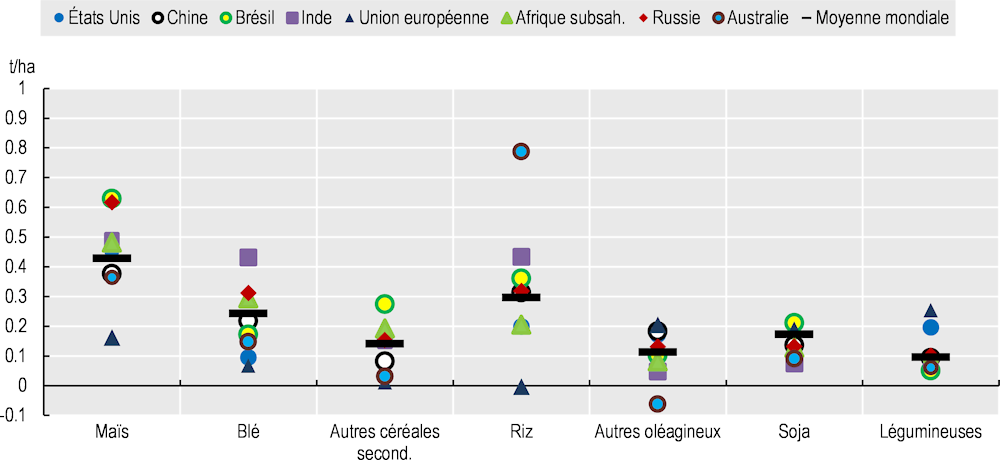

Variations des rendements des cultures

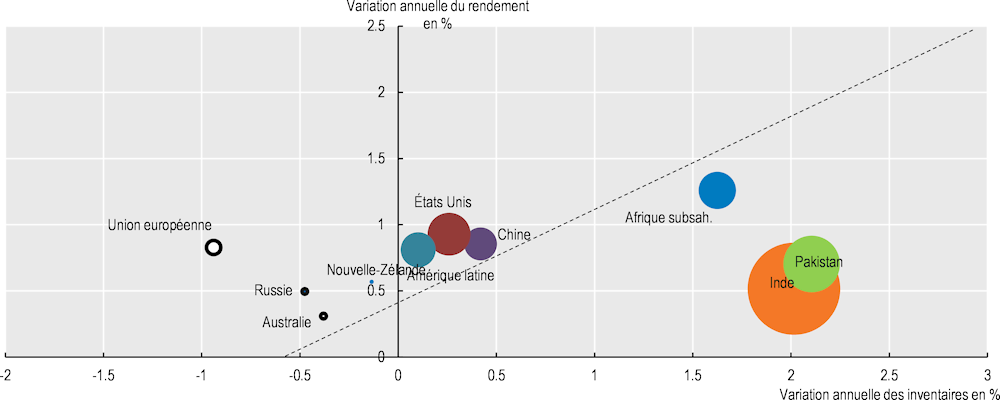

Au cours de la prochaine décennie, la croissance des rendements devrait contribuer à hauteur de 79 % en moyenne à la croissance de la production mondiale des principales cultures étudiées dans les Perspectives. Les taux projetés diffèrent selon les régions et les pays, en raison des différences au niveau des technologies de production, des pratiques de gestion, de la richesse en ressources naturelles et des conditions climatiques locales (Graphique 1.24).

Les agriculteurs des pays à revenu faible ou intermédiaire, notamment le Brésil et l’Inde, devraient atteindre des taux de croissance supérieurs à la moyenne mondiale pour le maïs, le blé et le riz grâce à l’utilisation de semences plus adaptées et à une meilleure gestion des cultures. Des augmentations notables des rendements sont également prévues en Afrique subsaharienne, mais en 2032, les rendements céréaliers moyens devraient rester à un niveau inférieur à un tiers de ceux enregistrés dans les pays à revenu élevé.

Graphique 1.24. Évolution des rendements prévus d’une sélection de cultures dans certains pays, entre 2023 et 2032

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Dans les pays à revenu élevé, la croissance des rendements devrait être inférieure à la moyenne mondiale pour les principales cultures, à l’exception des légumineuses. Dans ces pays, les rendements sont déjà proches des limites de la production et les augmentations futures sont entravées par le durcissement de la réglementation environnementale. Toutefois, la production et les investissements dans les cultures fixatrices d’azote, connues pour leurs propriétés favorisant l’augmentation de la productivité, devraient prendre de l’ampleur afin de répondre aux objectifs d’une production alimentaire durable.

1.3.2. Le rôle du prix des engrais dans la hausse des prix des denrées alimentaires

Les engrais fournissent des nutriments essentiels au maintien des rendements et de la qualité des cultures agricoles, ainsi qu’à la croissance de la production. Les trois éléments nutritifs les plus importants sont l’azote (N), le phosphore (P) et le potassium (K). L’azote est l’élément nutritif le plus fondamental pour obtenir un bon rendement agricole, car il permet aux plantes de rester en bonne santé pendant leur développement et de conserver leur valeur nutritive après la récolte. Le phosphore renforce la capacité des plantes à utiliser et à conserver l’énergie et contribue à leur développement normal. Le potassium renforce la résistance des plantes aux maladies et leur qualité générale. L’utilisation d’engrais azotés est essentielle à un bon rendement agricole à court terme. L’efficacité de l’épandage dépend du moment où il a lieu. C’est pourquoi il est difficile de retarder l’application d’engrais azotés en fonction des variations de prix, contrairement à l’application d’engrais phosphatés ou potassiques qui peut être retardée pour optimiser les variations des coûts globaux des intrants, puisque le phosphore et le potassium restent plus longtemps dans le sol.