En este capítulo se describen la evolución del mercado y las proyecciones a mediano plazo de los mercados mundiales de semillas oleaginosas para el periodo comprendido entre 2023 y 2032. Las proyecciones abarcan el consumo, la producción, el comercio y los precios de la soya, otras semillas oleaginosas, la harina proteica y el aceite vegetal. El capítulo concluye con un análisis de los principales riesgos e incertidumbres que podrían afectar a los mercados mundiales de semillas oleaginosas durante los próximos 10 años.

OCDE-FAO Perspectivas Agrícolas 2023-2032

OCDE-FAO Perspectivas Agrícolas

Resumen

La demanda continua de aceite vegetal impulsará los mercados de semillas oleaginosas

El uso alimentario del aceite vegetal deberá representar 57% del consumo total en 2032, impulsado por el crecimiento demográfico y por el aumento del uso per cápita de aceite vegetal en los países de ingresos bajos y medios. El agregado de aceite vegetal en estas Perspectivas incluye el obtenido de la trituración de semillas oleaginosas (cerca de 55% de la producción mundial de aceite vegetal) y el aceite de palma (36%), así como aceites de almendra de palma, de coco y de semilla de algodón. Se prevé que el uso de aceite vegetal para biodiésel, que ahora equivale a cerca de 16% del uso mundial de aceite vegetal, crecerá en los mercados emergentes como Indonesia y el Brasil, así como en los Estados Unidos de América (en adelante, los Estados Unidos), y que baje en la Unión Europea, que se mantiene como el mayor productor de biodiésel.

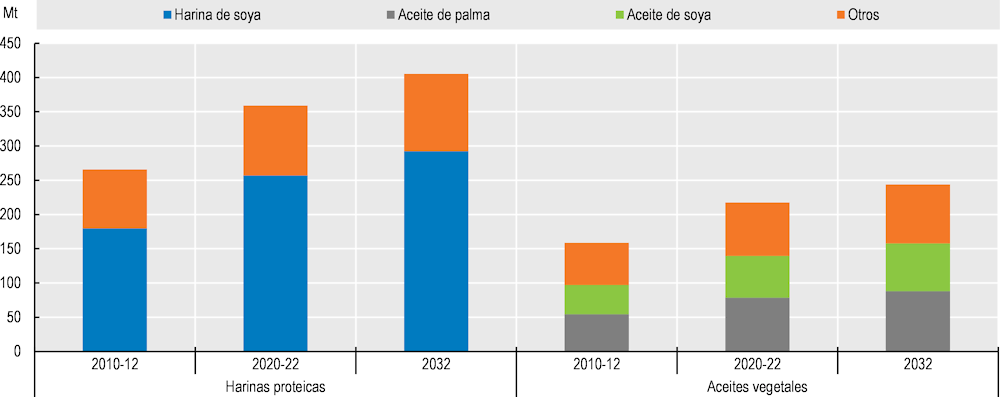

El uso de la harina proteica se verá limitado por un crecimiento más lento de la producción avícola y ganadera mundial, en especial en los países de ingresos altos, puesto que se utiliza casi por completo como forraje. La harina de soya representa alrededor de tres cuartas partes del sector mundial de harina proteica (Figura 4.1). Se espera que el crecimiento de la demanda en la República Popular China (en adelante, China) se desacelere considerablemente, impulsado por la mejora de la eficiencia del forraje combinada con las medidas encaminadas a reducir la participación de la harina proteica en las raciones de forraje para el ganado. En la Unión Europea, el segundo mayor usuario de harina proteica, se espera que el consumo disminuya a medida que el crecimiento de la producción animal se desacelere y se usen cada vez más otras fuentes de proteínas en el forraje. En cambio, en el Sudeste asiático se prevé que el aumento de la producción animal incrementará la demanda de importaciones de harina proteica.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

En vista de la desaceleración en la expansión de la superficie de palma aceitera madura, se prevé un crecimiento limitado de la producción de aceite de palma en Indonesia y Malasia. Bajo el supuesto de una mayor replantación y mecanización, se espera una ligera recuperación en los rendimientos del aceite de palma durante el periodo de las perspectivas. Se espera que la producción de aceite de palma en otros países tropicales se expanda con más fuerza, pero aún se prevé que Indonesia y Malasia representarán 81% de la producción mundial de dicho aceite.

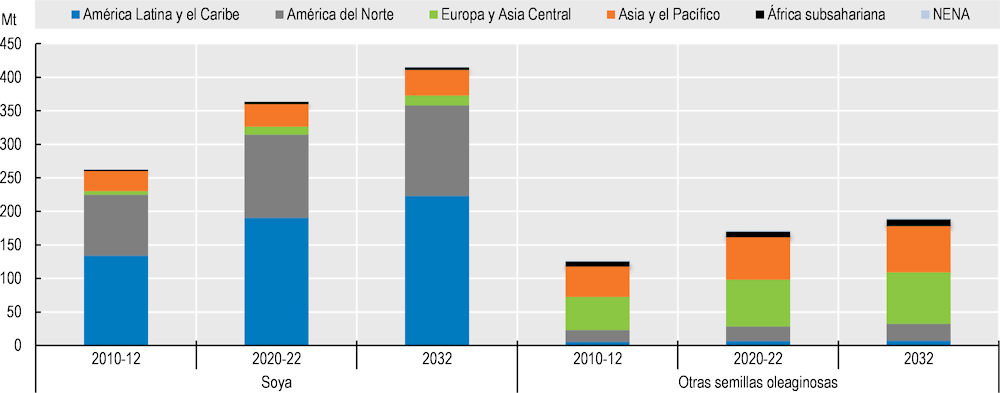

Se espera que la producción de soya se vea dominada por las mejoras en los rendimientos y equivalga a cerca de tres cuartas partes del crecimiento mundial, en tanto que la expansión de la superficie cosechada, incluido el aumento de cultivos dobles en América Latina, represente la cuarta parte restante. Asimismo, se espera que la producción de soya ascienda a 415 millones de toneladas (Mt) para 2032, más del doble de la producción combinada de otras semillas oleaginosas de 189 Mt. Se espera que el Brasil, el mayor productor y exportador mundial de soya, y los Estados Unidos representen alrededor de dos tercios de la producción mundial de soya y más de 80% de las exportaciones mundiales de dicho producto.

Se prevé que la producción de otras semillas oleaginosas crecerá a un ritmo más lento en comparación con el decenio anterior, debido a la creciente competencia de los cereales por las escasas tierras de cultivo en China y la Unión Europea, así como al estancamiento de la demanda de aceite de colza como materia prima para la producción de biodiésel en Europa. En general, el cultivo de otras semillas oleaginosas como la colza o la de girasol, se ve mucho menos concentrado que el de la soya. China, la Unión Europea, el Canadá y Ucrania producen de 16 Mt a 36 Mt cada uno de estas semillas oleaginosas. Sin embargo, debido a la guerra de la Federación de Rusia (en adelante, Rusia) contra Ucrania (en adelante, la guerra), este país enfrenta perturbaciones en la producción, el procesamiento y el comercio de semillas de girasol.

Los grandes proveedores mundiales de aceite de palma, Indonesia y Malasia, seguirán dominando el comercio de aceite vegetal: exportarán alrededor de 60% de su producción combinada y en conjunto representarán casi 60% de las exportaciones mundiales. Se prevé que la India, el mayor importador mundial de aceite vegetal, mantendrá su elevado nivel de crecimiento de las importaciones para satisfacer la creciente demanda interna. Debido a la disminución de su uso para la producción de biodiésel, se espera que las importaciones de aceite vegetal por parte de la Unión Europea se reduzcan considerablemente. Se espera que durante los próximos 10 años, las exportaciones mundiales de soya —otro producto con una alta participación comercial dominada por el continente americano— se desaceleren considerablemente, debido al crecimiento más lento previsto de la demanda de importaciones de esta oleaginosa por parte de China.

Si bien en la campaña comercial de 2021 los precios del sector de las semillas oleaginosas alcanzaron niveles máximos sin precedentes, se espera que durante los primeros años del periodo de las perspectivas haya un ajuste a la baja. Se espera que, a partir de entonces, los precios de las semillas oleaginosas y las harinas proteicas se eleven ligeramente en términos nominales y disminuyan en términos reales, siguiendo la tendencia a largo plazo de los precios de los productos básicos agrícolas. Los precios del aceite vegetal podrían aumentar en términos reales debido al constante crecimiento de la demanda y al limitado potencial de expansión de la producción.

El uso de aceite vegetal como materia prima para biodiésel se ve determinado sobre todo por las políticas públicas relativas a los biocombustibles, que incluyen los coeficientes obligatorios de mezcla de cada país. En particular, el uso por parte de algunos países de combustible sostenible de aviación (SAF) tiene potencial y podría generar un fuerte crecimiento de la demanda de aceite vegetal. La futura demanda de harina proteica en China depende del equilibrio entre la intensidad y la eficiencia del forraje, en particular en el sector de la carne de cerdo, en reconstrucción tras el brote de peste porcina africana (PPA) a partir de 2018. El margen para incrementar la producción de aceite de palma en Indonesia y Malasia dependerá cada vez más de las actividades de replantación de la palma aceitera y de las mejoras correspondientes en los rendimientos (más que en la expansión de la superficie); esto plantea nuevos retos, dado que los rendimientos del aceite de palma han permanecido estancados durante varios años. El interés en la sostenibilidad (por ejemplo, la deforestación y el uso de certificados de sostenibilidad para el aceite vegetal), así como la preocupación por el alto contenido de grasas saturadas del aceite de palma, también influyen en la aceptación del aceite de palma por parte de los consumidores y su demanda.

Los precios nominales son altos, pero disminuyen desde niveles sin precedentes

Los precios internacionales de las semillas oleaginosas cayeron desde los altos niveles sin precedentes registrados en 2022, pero a principios de 2023 permanecieron en un nivel por arriba de la media de los últimos años, lo cual refleja mayormente la fluctuación de los precios de la soya, las semillas de girasol y la colza. En tanto, los precios mundiales del aceite vegetal continuaron disminuyendo de los altos niveles observados a principios de 2022, impulsados por los precios mundiales más bajos de los aceites de palma, soya, semilla de girasol y colza. En lo que respecta a las harinas oleaginosas, las cotizaciones internacionales de la harina de soya repuntaron en los últimos meses, sustentadas principalmente por las perspectivas de deterioro de la producción y la trituración en la Argentina.

La producción mundial de soya en la campaña 2022/23 fue más baja de lo inicialmente esperado, en gran parte relacionado con las prolongadas sequías en la Argentina, en tanto que las expectativas sobre las cosechas del Brasil se mantienen positivas debido a las condiciones meteorológicas favorables en la mayoría de las regiones en crecimiento. En Indonesia, se espera que la producción de aceite de palma aumente en 2023, pese a las precipitaciones excesivas ocurridas recientemente en algunas zonas, las cuales impidieron trabajar en las cosechas. En febrero, el Gobierno de Indonesia impuso límites temporales a las exportaciones de aceite de palma, para asegurar suficiente aceite doméstico para cocinar. En Malasia también crece la producción de aceite de palma, gracias a condiciones meteorológicas propicias en general, así como a la mejora gradual de los persistentes problemas de escasez de mano de obra.

Muchas son las incertidumbres que pueden influir en el mercado en los próximos meses, como las condiciones climáticas adversas, los cambios en las políticas públicas y la evolución de la guerra.

4.3.1. Consumo de aceite vegetal

La demanda de aceite vegetal para uso alimentario se desacelera

Los dos usos dominantes del aceite vegetal son para consumo humano (57%) y como materia prima para la producción de biodiésel (16%). Además, dicho aceite también se utiliza en la elaboración de cosméticos y barnices y, cada vez más, para forraje, sobre todo en el sector acuícola.

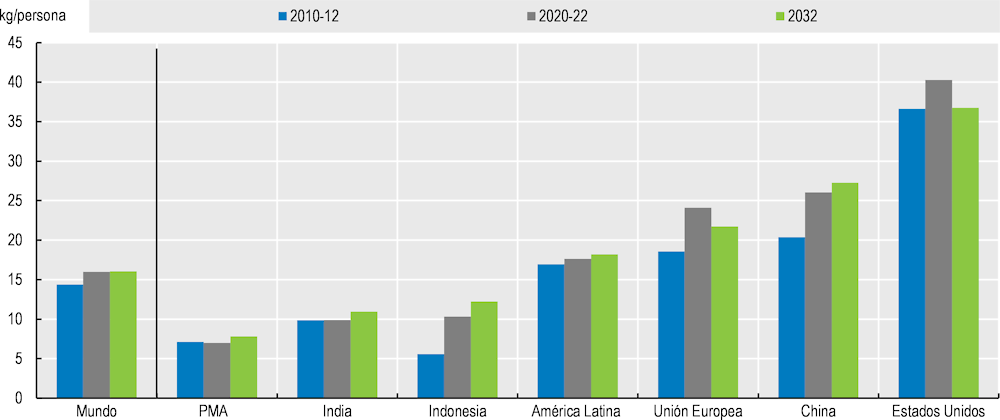

Se prevé que el consumo per cápita de aceite vegetal para alimentación crecerá a una tasa de 0.1% anual, aumento considerablemente menor que el de 0.8% anual registrado durante el periodo comprendido entre 2013 y 2022, debido a la disminución de la demanda de alimentos en los países de ingresos altos. En los mercados emergentes como China (27 kg/cápita) y el Brasil (23 kg/cápita), se espera que el consumo de aceite vegetal para alimentación alcance niveles comparables con los que prevalecen en economías más ricas (Figura 4.2).

Se prevé que la India, el segundo mayor consumidor del mundo y el principal importador de aceite vegetal, mantendrá un crecimiento del consumo per cápita de 1% anual, para llegar a un total de casi 11 kg per cápita en 2032. Este considerable aumento provendrá tanto del incremento de su producción interna, de la trituración de una mayor producción nacional de semillas oleaginosas y de las importaciones de aceite de palma, principalmente de Indonesia y Malasia. Se espera que, a medida que la urbanización aumente en los países de ingresos bajos, los hábitos alimentarios y los modelos tradicionales de alimentación cambien hacia alimentos procesados con un alto contenido de aceite vegetal. En el caso de los países menos adelantados (PMA), se prevé que la disponibilidad per cápita de aceite vegetal se incrementará 1.2% anual, para llegar a 8 kg per cápita en 2032 debido al mayor ingreso per cápita.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Se prevé que la adopción del aceite vegetal como materia prima para biodiésel (cerca de 16% de su uso mundial) aumentará más lentamente durante los próximos 10 años, en comparación con el aumento de 6.5% anual registrado durante el decenio anterior, cuando entraron en vigor las políticas de apoyo a los biocombustibles (Figura 4.3). El uso del aceite vegetal como materia prima para biodiésel depende del establecimiento de políticas públicas (Capítulo 9) y de la evolución de los precios relativos del aceite vegetal y el petróleo crudo (véase más adelante). En términos generales, se espera que los objetivos nacionales de consumo obligatorio de biodiésel aumenten menos que en los años anteriores. Además, los aceites usados, el sebo y otras materias primas están aumentando su participación en la producción de biodiésel, en particular en la Unión Europea, en gran medida debido a políticas específicas. En los Estados Unidos, el aceite vegetal hidrotratado (HVO) o diésel renovable se considera un biocombustible avanzado y se espera que impulse el gran crecimiento en la producción del biodiésel. En Indonesia, se prevé que para 2032, el crecimiento en el uso de aceite vegetal para producir biodiésel se mantendrá fuerte y alcanzará 10.1 Mt gracias a las políticas nacionales de apoyo.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

4.3.2. Consumo de harina proteica

La demanda de forraje se desacelera y está condicionada por la evolución en China

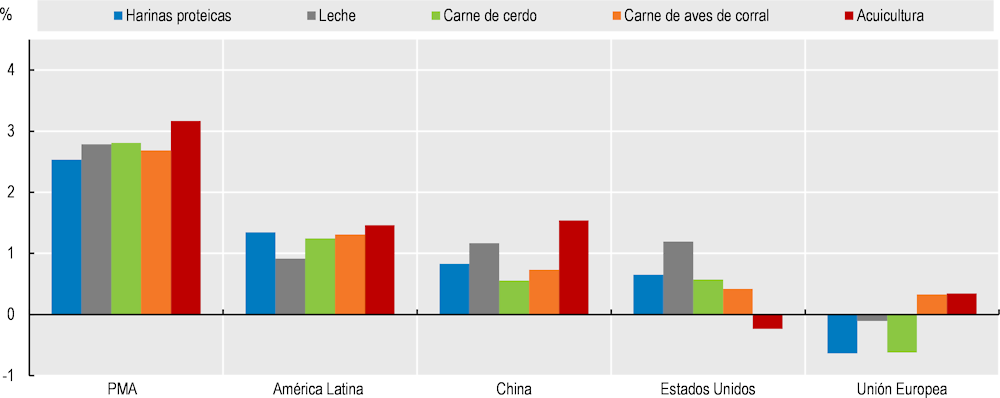

Se prevé que el consumo de harina proteica, que se utiliza exclusivamente como forraje, seguirá en aumento a una tasa de 0.9% anual, muy por debajo de la de 2.9% anual registrada durante el decenio anterior. El vínculo entre el uso de la harina proteica como forraje y la producción animal está relacionado con la intensificación de esta última, la cual aumenta la demanda de harina proteica, en tanto que la eficiencia alimentaria provoca una reducción de forraje proteico por animal. Además, factores adicionales son la composición de la cría de ganado y el tamaño de los rebaños. El vínculo entre la producción animal y el consumo de harina proteica se relaciona con el nivel de desarrollo económico de un país (Figura 4.4). Los países de ingresos más bajos, que dependen de la producción nacional, consumen menos harina proteica, en tanto que las economías de ingresos más altos, que emplean sistemas intensivos de producción, utilizan mayores cantidades de dicha harina. Motivado por el cambio hacia sistemas de producción más intensivos en forraje ocurrido en los países en desarrollo como respuesta a la rápida urbanización y a la creciente demanda de productos de origen animal, el aumento en el consumo de harina proteica tiende a rebasar el crecimiento de la producción animal.

En los PMA, donde el uso de harina proteica se ve muy bajo, se espera que continúe la intensificación de la producción ganadera con el uso cada vez más frecuente de forrajes compuestos. No obstante, debido al fuerte crecimiento de la producción animal, el uso promedio de harina proteica por unidad de producción ganadera sigue a la baja.

China representa más de una cuarta parte de la demanda mundial de harina proteica y, por tanto, configura el desarrollo de esta demanda. Se espera que el crecimiento de la demanda de forraje compuesto en China sea más lento que en el decenio anterior, debido a la reducción de las tasas de crecimiento de la producción animal y a la gran proporción existente de producción basada en forrajes compuestos. Se espera que el contenido de harina proteica en los forrajes compuestos de China permanezca estable después de su gran incremento durante el último decenio, pero que supere los niveles actuales registrados en los Estados Unidos y la Unión Europea.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Por otra parte, en la Unión Europea y los Estados Unidos, se espera que el consumo de harina proteica crezca a un ritmo más lento que el de la producción animal, debido a la mejora en la eficiencia alimentaria. Asimismo, en la Unión Europea, va en aumento la comercialización de productos de origen animal, sobre todo avícolas y lácteos, producidos sin usar forrajes provenientes cultivos modificados genéticamente, lo cual se ve impulsado por las grandes cadenas minoristas y reduce la demanda de harina de soya.

4.3.3. Trituración de semillas oleaginosas y producción de aceites vegetales y harina proteica

Desaceleración de la producción mundial de semillas oleaginosas y crecimiento limitado de la producción de aceite de palma

A nivel mundial, la trituración de soya y otras semillas oleaginosas para obtener harina (torta) y aceite representa alrededor de 90% del uso total. La demanda para trituración aumentará con mayor rapidez que la demanda para otros usos, sobre todo el consumo directo de alimentos de soya (incluso sustitutos de carne y lácteos), maní y semillas de girasol, así como el uso directo de soya para forraje. Los lugares donde se realiza la trituración dependen de muchos factores, como los costos de transporte, las políticas comerciales (por ejemplo, diferentes aranceles para las semillas oleaginosas y sus productos), la aceptación de cultivos modificados genéticamente, los costos de procesamiento (por ejemplo, mano de obra y energía) y la infraestructura (por ejemplo, instalaciones para trituración, puertos y carreteras).

Se prevé que la trituración de soya aumentará 44 Mt durante el periodo de las perspectivas, cifra mucho menor que los 75 Mt alcanzados en el decenio anterior. Se prevé que la trituración de soya en China se incrementará 9 Mt, lo que representa cerca de 21% de la trituración adicional en el mundo, la mayor parte de la cual utilizará soya importada. El crecimiento previsto en China, aunque grande, se verá considerablemente menor que el del decenio anterior. Se espera que, durante el periodo de las perspectivas, la trituración mundial de otras semillas oleaginosas crezca de acuerdo con la producción, 19 Mt, y que tenga lugar con mayor frecuencia en el país productor.

Se prevé que la producción mundial de harina proteica a partir de la trituración de semillas oleaginosas aumentará 0.9% anual, para llegar a 405 Mt en 2032. En la producción mundial de harinas proteicas predomina la de soya, la cual representa más de dos tercios de la producción mundial. La producción se concentra en un pequeño grupo de países (Figura 4.5). En China y la Unión Europea, la mayor parte de la producción de harina proteica proviene de la trituración de semillas oleaginosas importadas, en su mayor parte de soya del Brasil y los Estados Unidos. En los demás países productores importantes —la Argentina, el Brasil, la India y los Estados Unidos— predominan la soya y otras semillas oleaginosas de producción nacional.

La producción mundial de aceite vegetal depende tanto de la trituración de semillas oleaginosas como de la producción de plantas aceiteras tropicales perennes, en especial la palma aceitera. Durante el último decenio, la producción mundial de aceite de palma superó la de otros aceites vegetales. Sin embargo, se espera que el crecimiento de la producción de aceite de palma se debilite debido al creciente interés en la sostenibilidad y al envejecimiento de las palmeras aceiteras en Indonesia y Malasia, países que representan casi un tercio de la producción mundial de aceite vegetal y más de 80% de la producción mundial de aceite de palma.

A nivel mundial, se prevé que los suministros de aceite de palma crecerán a una tasa anual de 0.8%. Se espera que las políticas ambientales cada vez más estrictas impuestas por los principales importadores de aceite de palma, así como las normas agrícolas sostenibles (es decir, en consonancia con la Agenda 2030 de las Naciones Unidas para el Desarrollo Sostenible), reduzcan la expansión de la superficie de palma aceitera en Indonesia y Malasia. Esto implica que el crecimiento de la producción provendrá cada vez más de las mejoras en la productividad, incluida una aceleración de la replantación. Se espera que la producción de aceite de palma en otros países aumente con mayor rapidez a partir de una base baja, principalmente en el caso de los mercados nacionales y regionales. Por ejemplo, se prevé que, para 2032, Tailandia producirá 3.5 Mt, Colombia 2.6 Mt y Nigeria 1.7 Mt. En varios países de América Central están en desarrollo nichos de producción de aceite de palma avalados desde el principio con certificaciones de sostenibilidad mundial vigentes, lo cual posiciona a la región para alcanzar eventualmente mercados de exportación de mayor tamaño.

El agregado de aceite vegetal incluye aceite de almendra de palma, de coco y de semilla de algodón, así como aceite de palma y aceite extraído de la trituración de semillas oleaginosas, como se señaló antes. El aceite de almendra de palma se produce junto con el de palma y sigue la misma tendencia de producción. El aceite de coco se produce principalmente en Filipinas, Indonesia y las islas de Oceanía. El aceite de almendra de palma y el de coco tienen usos industriales importantes, y el predominio se ha desplazado hacia el primero, junto con un subproducto de la creciente producción de aceite de palma. El aceite de semilla de algodón es un subproducto del desmotado del algodón (Capítulo 10), cuya producción mundial se concentra mayormente en la India, los Estados Unidos, el Pakistán y China. En general, se prevé que la producción mundial de aceite vegetal aumentará 0.9% anual, impulsada sobre todo por la demanda de alimentos en los países de ingresos bajos y medios, resultado de su crecimiento demográfico y de los ingresos.

4.3.4. Producción de semillas oleaginosas

La producción de soya se desplaza a América Latina, en tanto que el crecimiento del rendimiento del aceite de palma y del de colza se desacelera

Se prevé que la producción de soya crecerá 0.9% anual, en comparación con 2.2% anual del último decenio. El crecimiento se verá dominado por los incrementos en los rendimientos, que representan casi las tres cuartas partes del crecimiento de la producción. La soya se beneficia de su rápido crecimiento, el cual permite el cultivo doble, en particular en América Latina. Por consiguiente, una proporción considerable del aumento de la superficie cosechada adicional será producto del cultivo doble de soya después de maíz en el Brasil y de trigo en la Argentina.

En años recientes, el Brasil ha sido el mayor productor de soya y se espera que durante los próximos 10 años crezca 0.8% anual, un poco más que en los Estados Unidos, el segundo mayor productor, con un crecimiento de 0.6% anual, motivado por el cultivo doble de soya con maíz. Se prevé que la producción de soya aumentará con fuerza en otras partes de América Latina y que para 2032 la Argentina y el Paraguay producirán 51 Mt y 12 Mt, respectivamente (Figura 4.6). En China, se espera que la producción de soya siga en aumento en respuesta al reducido apoyo de las políticas públicas para el cultivo de cereales, pero a un ritmo más lento que en el decenio anterior. También se espera que la producción de soya se incremente en la India, Rusia, Ucrania y el Canadá.

La producción de otras semillas oleaginosas (colza, girasol y maní) también crecerá a una tasa más lenta, 0.9% anual en comparación con 2.6% anual de los 10 años anteriores (2013-2022). China (gran productor de colza y maní) y la Unión Europea (productor sobre todo de colza y semilla de girasol) son los productores más importantes de otras semillas oleaginosas, con una producción anual prevista 40 Mt y 30 Mt, respectivamente, para 2032. Sin embargo, se prevé un crecimiento limitado de la producción en ambas regiones (0.8% anual para China y 1.0% anual para la Unión Europea), ya que se espera que los precios relativamente más altos de los cereales generen una fuerte competencia por la limitada tierra de cultivo. Se prevé que el Canadá, otro gran productor y el mayor exportador de colza, incrementará su producción de otras semillas oleaginosas 1.2% anual, para llegar a 20 Mt para 2032.

Nota: NENA significa Cercano Oriente y África del Norte, y se define como en el Capítulo 2.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

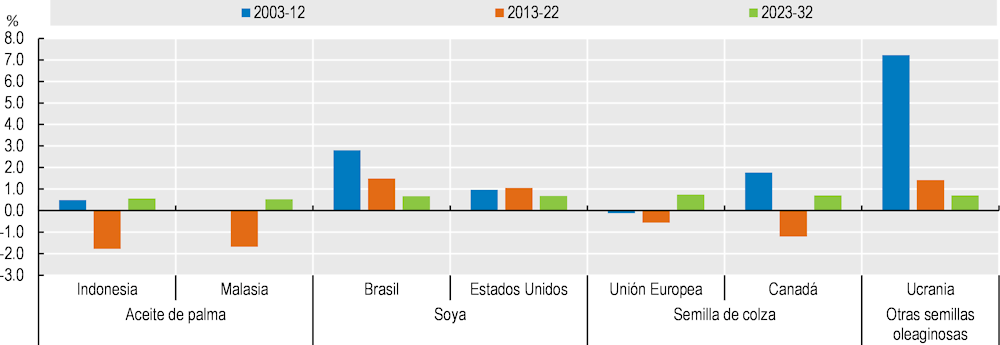

Al desagregar las cifras de producción entre la contribución del rendimiento y la superficie se aprecia que los rendimientos de los principales productores de aceite de palma y de algunos de los principales proveedores de colza bajaron o bien, crecieron con lentitud en el decenio pasado (Figura 4.7). Muchas son las razones de lo sucedido: 1) un fuerte aumento de la superficie de producción, por lo que la tierra menos favorable se utilizó para dicha producción, lo cual disminuyó los rendimientos promedio; 2) el envejecimiento de las palmas aceiteras, así como la escasez de mano de obra, redujeron los rendimientos; 3) las restricciones en el uso de pesticidas afectaron negativamente los rendimientos promedio de colza en la Unión Europea, y 4) los fenómenos meteorológicos cambiantes afectaron también negativamente los rendimientos. Se ve incierto aún cómo evolucionarán estos factores durante los próximos 10 años, pero la menor expansión de la superficie podría generar la recuperación de los rendimientos durante el periodo de las perspectivas. De no ser así, será un desafío satisfacer la demanda cada vez mayor, especialmente de aceite vegetal.

Se prevé que para 2032, las reservas de soya tendrán un coeficiente reservas-utilización de 12%, que sigue siendo bajo en comparación con el de los dos últimos decenios, de modo que las malas cosechas podrían rápidamente provocar escasez en los mercados.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

4.3.5. Comercio

El comercio de semillas oleaginosas y sus productos es significativo, pero se está ralentizando

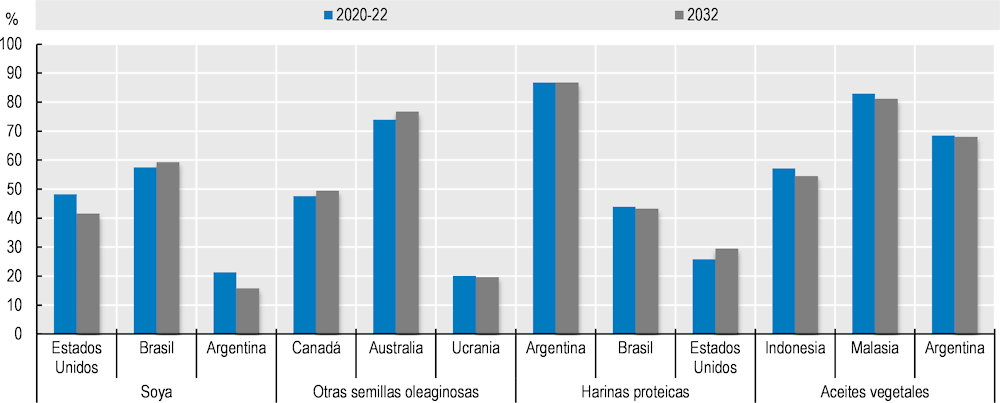

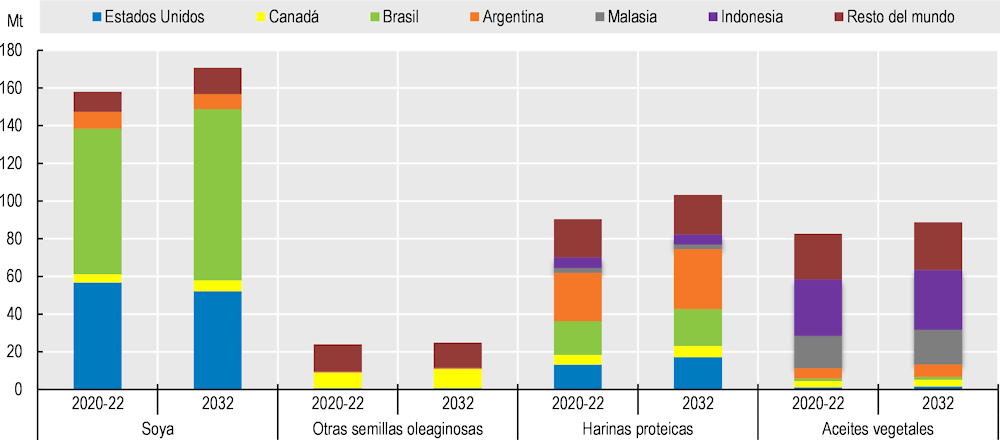

Más de 40% de la producción mundial de soya se comercializa a nivel internacional, lo que representa una participación alta en comparación con otros productos básicos agrícolas. La expansión del comercio mundial de soya está directamente vinculada con el menor crecimiento previsto de su trituración en China y sus importaciones, las cuales se prevé que crecerán 0.7% anual hasta llegar a 102 Mt para 2032 (en comparación con 4.0% anual durante el periodo comprendido entre 2013 y 2022), es decir, cerca de 60% de las importaciones mundiales de soya. Las exportaciones de soya provienen principalmente del Brasil y los Estados Unidos. En tanto que históricamente los Estados Unidos se vio como el mayor exportador mundial de soya, el Brasil ha asumido ese papel con un crecimiento constante de su capacidad de exportación y se prevé que representará 53% del total de exportaciones mundiales de soya para 2032.

En lo que respecta a otras semillas oleaginosas, su participación en la producción mundial comercializada a nivel internacional sigue siendo mucho menor, con cerca de 14% de dicha producción, dado que los dos mayores productores, China y la Unión Europea, son importadores netos. Los principales exportadores son el Canadá, Australia y Ucrania, que, según se prevé, para 2032 representarán más de 70% de las exportaciones mundiales. En el Canadá y especialmente en Australia, se exporta más de la mitad de la producción de otras semillas oleaginosas (principalmente colza) (Figura 4.8). La producción adicional de semillas oleaginosas se tritura internamente y se exporta en forma de aceite vegetal o harina proteica.

Las exportaciones de aceite vegetal, que representan 38% de la producción mundial, siguen dominadas por unos cuantos actores. Se espera que durante el periodo de las perspectivas, Indonesia y Malasia continúen representando casi 60% del total de exportaciones de aceite vegetal (Figura 4.9). Sin embargo, se prevé que la participación de las exportaciones en la producción se contraerá ligeramente en dichos países, pues se espera que aumente la demanda interna para alimentación, productos oleoquímicos y, en especial, usos para el biodiésel. Se prevé que el fuerte crecimiento de las importaciones de la India, de 1.5% anual, continuará hasta llegar a 18 Mt en 2032, con el fin de satisfacer la creciente demanda impulsada por el crecimiento demográfico, la urbanización y el aumento del ingreso disponible.

Nota: En la figura solo se muestra la participación directa de las exportaciones y no se incluye la exportación de productos procesados, lo cual generaría mayores cuotas de exportación.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

El crecimiento previsto del comercio mundial de harina proteica durante el periodo de las perspectivas es de 0.9% anual, y se espera que la Argentina siga siendo por amplio margen el mayor exportador, dada su clara orientación a esta actividad. El mayor importador es la Unión Europea, pero se espera que sus importaciones se reduzcan como resultado de la disminución de la demanda interna de harina proteica. Se prevé que más de tres cuartas partes del crecimiento de las importaciones mundiales de harina proteica tendrán lugar en Asia, en particular en el Sudeste asiático por su creciente producción animal. Dado que no se espera que la capacidad de trituración nacional de los países asiáticos mantenga el ritmo de la demanda de harina proteica, se espera que la expansión del sector ganadero requiera forraje importado.

4.3.6. Precios

Los altos precios actuales se debilitarán durante los próximos 10 años

Se espera un ajuste descendente durante los primeros años del periodo de las perspectivas, a la espera de que las expectativas de producción mejoren, en parte impulsadas por el incentivo de los altos precios actuales. A partir de entonces, se espera que los precios se incrementen ligeramente en términos nominales, mientras que disminuyen en términos reales, siguiendo la tendencia a largo plazo de los precios de los productos básicos agrícolas (Figura 4.10). Debido a que se espera una demanda más fuerte de aceite vegetal que de harina proteica, se prevé que los precios del aceite vegetal se elevarán en comparación con los de la harina proteica. Esto también favorecerá a los precios de otras semillas oleaginosas por encima de la soya, ya que contienen una mayor proporción de aceite vegetal.

Nota: Soya, los Estados Unidos, c.i.f. Róterdam; otras semillas oleaginosas, colza, Europa, c.i.f. Hamburgo; harina proteica, precio promedio ponderado de producción de harina de soya, de girasol y de colza, puerto europeo; aceite vegetal, precio promedio ponderado de producción de aceite de palma, de soya, de girasol y de colza, puerto europeo. Los precios reales son los precios nominales mundiales deflactados por el deflactor del producto interno bruto (DPIB) de los Estados Unidos (2022=1).

Fuente: OCDE/FAO (2023), “OCDE-FAO Perspectivas Agrícolas”, Estadísticas de la OCDE sobre agricultura (base de datos), http://dx.doi.org/10.1787/agr-outl-data-en.

La preocupación por el medio ambiente influirá en las cadenas mundiales de suministro de semillas oleaginosas

El margen para aumentar la producción de aceite de palma en Indonesia y, en particular, en Malasia, dependerá cada vez más de las actividades de replantación y de las mejoras de los rendimientos, más que de la expansión de la superficie. En años recientes, el crecimiento de la producción ha sido lento a causa de la baja rentabilidad del sector y el incremento de los costos de la mano de obra en Malasia. Las principales empresas productoras de aceite de palma de Indonesia han logrado ciertos avances en la replantación. Además de esta desaceleración de los rendimientos, la preocupación por la sostenibilidad también influirá en la expansión de la producción de aceite de palma, dado que la demanda de los países desarrollados favorece a los aceites libres de procesos de deforestación y exige la certificación de sostenibilidad del aceite vegetal utilizado como materia prima para biodiésel y, cada vez más, de los aceites vegetales que entran en la cadena alimentaria. Sin embargo, la competencia entre los esquemas de certificación en Malasia e Indonesia suscita preocupación.

Por otro lado, la preocupación de los consumidores respecto de la soya se deriva de la elevada proporción de su producción que se obtiene de semillas modificadas genéticamente. En la Unión Europea, en particular, los esquemas de certificación de minoristas de productos de origen animal basados en forraje libre de productos modificados genéticamente, cobran fuerza y pueden reorientar la demanda de forraje hacia otras fuentes de proteínas no basadas en harina de soya, este cambio puede reducir aún más la demanda de harina proteica, porque en el periodo comprendido entre 2020 y 2022 la Unión Europea representó 13% de la demanda mundial. La creciente preocupación por el medio ambiente está especialmente relacionada con un posible vínculo entre la deforestación y el aumento de la producción de soya en el Brasil y la Argentina. Dicha inquietud motivó al sector privado a incentivar el uso de tierras ya despejadas para acrecentar la expansión de la superficie y así evitar una mayor deforestación. De tener éxito, estas iniciativas voluntarias desalentarían el desbroce de tierras por parte de los productores de soya.

Las políticas públicas sobre biocombustibles de los Estados Unidos, la Unión Europea e Indonesia siguen siendo una fuente importante de incertidumbre en el sector del aceite vegetal, pues cerca de 16% de la oferta mundial de dicho producto se destina a la producción de biodiésel. En Indonesia se cuestiona el cumplimiento de la recién propuesta norma obligatoria de biodiésel de 30%, ya que, además de requerir subsidios gubernamentales, puede imponer restricciones a la oferta a mediano plazo. En los Estados Unidos, el diésel renovable o HVO recibe apoyo considerable en algunos estados que muestran tasas fuertes de crecimiento de la producción. En la Unión Europea, las reformas de política pública y el surgimiento de las tecnologías de biocombustibles de segunda generación podrían provocar cambios dirigidos al abandono de materias primas de origen vegetal. A nivel mundial, se espera que los SAF representen un uso sustancial de los biocombustibles, pero la sincronización de su adopción aún se ve incierta. La evolución de los precios del petróleo crudo, que afecta a la competitividad y a la rentabilidad de la producción de biodiésel, se considera aún una fuente importante de incertidumbre.

La demanda de importación de soya por parte de China sigue siendo incierta y se ve influenciada por muchos factores. En general, la evolución de la demanda de carne se ve determinada por la disminución de la población, por el crecimiento económico más lento, pero aún considerable, que será el factor más determinante de la demanda de forraje y, en especial, de la de harina proteica. La recuperación de la industria de carne de cerdo de la PPA, en combinación con su restructuración, influirá en gran medida en la demanda de forraje, sobre todo de harina proteica para forraje. Las harinas proteicas compiten de manera parcial con otros componentes del forraje en la producción de forrajes compuestos, por lo que reaccionan a cualquier cambio en los precios de los cereales. Asimismo, cualquier ajuste de las mezclas de forraje influirá en el uso de la harina proteica.

La guerra plantea gran incertidumbre en torno al complejo girasol, puesto que ambos países son los mayores productores de semilla de girasol (cada uno representa más de una cuarta parte de la producción mundial) y los mayores exportadores de productos basados en girasol. En particular, Ucrania es también un gran exportador regional de colza y soya. Por consiguiente, cualquier déficit de producción reduce la cantidad disponible de semillas oleaginosas y sus productos en el mercado mundial, lo cual también provoca un déficit de aceite vegetal y de harina proteica para forraje en Ucrania.