Ce chapitre décrit l’évolution des marchés et les projections à moyen terme relatives aux marchés mondiaux des oléagineux sur la période 2023-32. Ces projections englobent la consommation, la production, les échanges et les prix pour le soja, les autres oléagineux, les tourteaux protéiques et l’huile végétale. Ce chapitre s’achève par un examen des principaux risques et incertitudes susceptibles d’avoir une incidence sur les marchés mondiaux des oléagineux au cours de la prochaine décennie.

Perspectives agricoles de l’OCDE et de la FAO 2023-2032

Perspectives agricoles de l'OCDE et de la FAO

4. Oléagineux et produits oléagineux

Abstract

4.1. Principaux éléments des projections

La persistance de la demande d’huile végétale dynamisera les marchés des oléagineux

La consommation alimentaire d’huiles végétales devrait représenter 57 % de la consommation totale en 2032, tirée par la croissance démographique et l’augmentation de la demande par habitant dans les pays à revenu faible et intermédiaire. Dans les présentes Perspectives, l’agrégat « huile végétale » comprend l’huile obtenue par trituration de graines oléagineuses (55 % environ de la production mondiale d’huile végétale), l’huile de palme (36 %) et l’huile de palmiste, de noix de coco et de coton. L’utilisation d’huile végétale pour produire du biodiesel, qui représente actuellement environ 16 % de la consommation mondiale d’huile végétale, devrait progresser à l’échelle internationale, en particulier sur les marchés émergents tels que l’Indonésie et le Brésil, mais aussi aux États-Unis, alors qu’elle reculera au sein de l’Union européenne, qui restera le premier producteur de biodiesel.

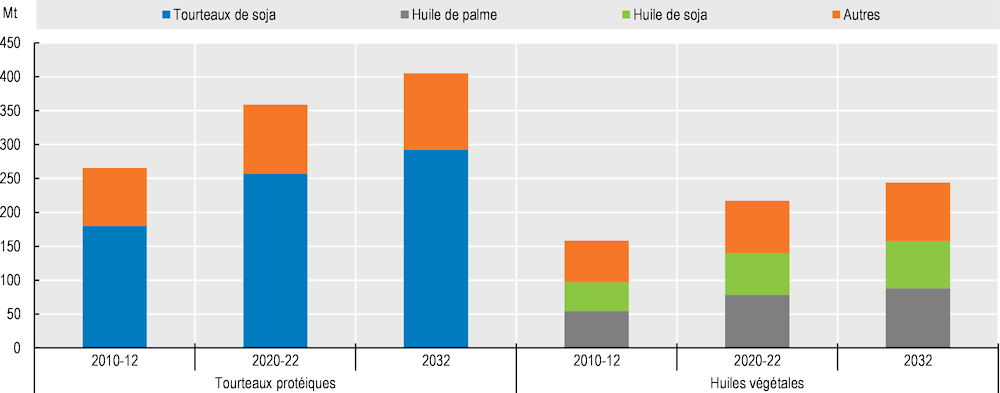

L’utilisation de tourteaux protéiques sera limitée par le ralentissement de la croissance de la production de bétail et de volaille, notamment dans les pays à revenu élevé, étant donné que ceux-ci sont presque exclusivement utilisés pour nourrir les animaux. Les tourteaux de soja représentent approximativement les trois quarts du secteur mondial des tourteaux protéiques (Graphique 4.1). En République populaire de Chine (ci-après la « Chine »), la croissance de la demande devrait considérablement ralentir sous l’effet de l’amélioration de l’efficacité alimentaire et des actions engagées pour abaisser la part des tourteaux protéiques dans les rations alimentaires animales. Dans l’Union européenne, deuxième utilisateur mondial de tourteaux protéiques, la consommation devrait reculer à mesure que la hausse de la production animale ralentit et que la part d’autres sources de protéines s’accroît dans les aliments pour animaux. À l’inverse, en Asie du Sud-Est, la hausse de la production animale devrait doper la demande d’importations de tourteaux protéiques.

Graphique 4.1. Production de tourteaux protéiques et d’huile végétale par variété

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Compte tenu d’un ralentissement de l’expansion des superficies en palmiers à huile matures, la croissance de la production d’huile de palme devrait être limitée en Indonésie et en Malaisie. Dans l’hypothèse d’une augmentation de la replantation et de la mécanisation, les rendements en huile de palme devraient légèrement se redresser pendant la période de projection. La production mondiale d’huile de palme dans d’autres pays tropicaux devrait davantage se développer, mais l’Indonésie et la Malaisie devraient encore représenter 81 % de la production mondiale d’huile de palme.

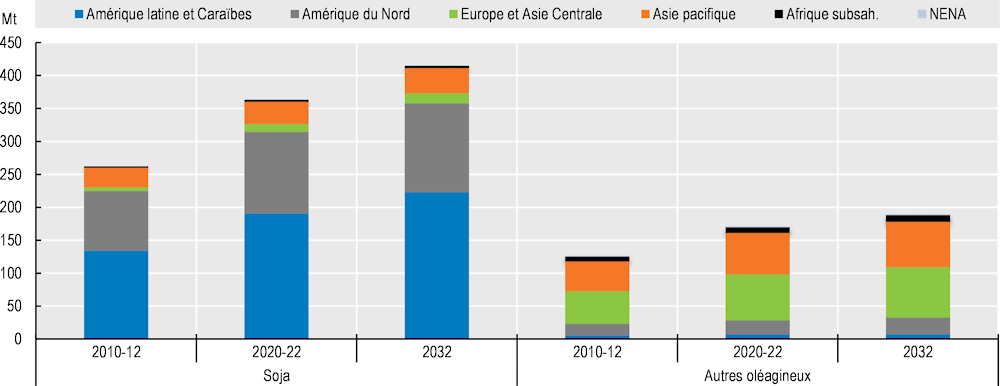

La croissance mondiale de la production de soja devrait découler pour les trois quarts de l’amélioration des rendements et, pour le quart restant, de l’expansion des surfaces exploitées, ce qui englobe l’augmentation des superficies fournissant deux cultures par an en Amérique latine. La production de soja devrait atteindre 415 Mt en 2032, soit plus du double de la production cumulée des autres oléagineux, qui devrait s’établir à 189 Mt Le Brésil, premier producteur et exportateur mondial, et les États-Unis devraient représenter les deux tiers environ de la production mondiale de soja et plus de 80 % des exportations.

La production des autres oléagineux devrait augmenter plus lentement que lors de la décennie précédente, en raison de la concurrence plus vive avec les céréales pour l’accès aux superficies arables limitées en Chine et dans l’Union européenne, ainsi que de la stagnation de la demande d’huile de colza pour la production de biodiesel en Europe. Globalement, la culture des autres oléagineux tels que le colza et le tournesol est beaucoup moins concentrée que celle du soja. La Chine, l’Union européenne, le Canada et l’Ukraine affichent chacun une production de ces oléagineux comprise entre 16 Mt et 36 Mt. Toutefois, la guerre menée par la Russie contre l’Ukraine perturbe la production, la transformation et le commerce de graines de tournesol.

Les deux principaux producteurs mondiaux d’huile de palme, l’Indonésie et la Malaisie, continueront de dominer les échanges d’huile végétale, exportant plus de 60 % de leur production combinée et représentant à eux deux près de 60 % des exportations mondiales d’huile végétale. Premier importateur mondial d’huile végétale, l’Inde devrait rester sur une forte croissance des importations afin de satisfaire la demande intérieure en hausse. Les importations d’huile végétale de l’Union européenne devraient fortement diminuer compte tenu du recul de leur utilisation pour la production de biodiesel. Les exportations mondiales de soja, autre produit avec une part d’échanges élevée dominé par les Amériques, devraient voir leur croissance ralentir considérablement au cours de la prochaine décennie sous l’effet de la décélération de la demande d’importations par la Chine.

Si la campagne 2021 a vu les prix dans la filière atteindre des records, l’ajustement à la baisse observé actuellement devrait se poursuivre durant les premières années de la période de projection. Les prix devraient ensuite légèrement augmenter en valeur nominale, mais baisser en valeur réelle pour les oléagineux et les tourteaux protéiques, suivant la tendance à long terme qui caractérise les prix des produits agricoles. Le prix de l’huile végétale pourrait augmenter en valeur réelle du fait du maintien de la forte croissance de la demande et des possibilités limitées d’accroissement de la production.

L’utilisation d’huile végétale pour produire du biodiesel est déterminée principalement par la politique relative aux biocarburants, qui inclut les taux d’incorporation obligatoires. L’utilisation par certains pays de carburant durable d’aviation (CDA), notamment, représente un potentiel et pourrait déboucher sur une forte croissance de la demande d’huile végétale. La demande future de tourteaux protéiques en Chine dépendra de l’équilibre entre l’intensité d’utilisation des aliments et l’efficacité alimentaire, en particulier dans le cadre de la reconstitution du secteur de la viande de porc après l’épizootie de peste porcine africaine (PPA) qui a débuté en 2018. En Indonésie et en Malaisie, la marge de progression de la production d’huile de palme reposera de plus en plus sur les activités de replantation de palmiers à huile et sur l’amélioration parallèle des rendements (plutôt que sur l’augmentation des superficies), ce qui créera de nouveaux défis étant donné que le rendement de l’huile de palme stagne depuis plusieurs années. Les préoccupations concernant la durabilité (c.-à-d. la déforestation et l’utilisation de certifications de durabilité pour l’huile végétale) et la teneur élevée en acides gras saturés de l’huile de palme influent également sur l’acceptation des consommateurs et la demande de ce produit.

4.2. Tendances actuelles des marchés

Les prix nominaux sont élevés mais en baisse par rapport aux niveaux records

Les cours mondiaux des oléagineux ont chuté par rapport aux niveaux record observés en 2022, mais sont restés supérieurs au niveau moyen des dernières années début 2023, reflétant principalement la fluctuation des prix du soja, des graines de tournesol et du colza. En parallèle, les cours mondiaux de l’huile végétale ont continué à baisser par rapport aux niveaux historiques enregistrés début 2022 sous l’effet du tassement des cours mondiaux des huiles de palme, de soja, de tournesol et de colza. S’agissant des tourteaux d’oléagineux, les cours internationaux des tourteaux de soja ont rebondi ces derniers mois, soutenus par les prévisions de recul de la production et de la trituration en Argentine.

En 2022-23, la production mondiale de soja a été inférieure aux attentes, en grande partie du fait de la vague de sécheresse prolongée en Argentine, alors que les prévisions de récolte du Brésil restent positives en raison de conditions météorologiques favorables dans la plupart des régions productrices. En Indonésie, la production d’huile de palme devrait augmenter en 2023, malgré les précipitations excessives enregistrées récemment dans certaines zones qui ont retardé les activités de récolte. En février, le gouvernement indonésien a restreint temporairement les exportations d’huile de palme afin de garantir un approvisionnement suffisant du pays en huile de cuisson. En Malaisie, la production d’huile de palme se développe également, grâce à des conditions météorologiques propices, ainsi qu’à l’amélioration progressive des problèmes persistants de pénurie de main-d’œuvre.

De nombreuses incertitudes pourraient influer sur le marché au cours des prochains mois, par exemple des conditions climatiques défavorables, une réorientation de l’action publique et l’évolution de la guerre menée par la Russie contre l’Ukraine.

4.3. Projections concernant les marchés

4.3.1. Consommation d’huile végétale

La demande d’huile végétale alimentaire ralentit

L’huile végétale est principalement utilisée pour la consommation humaine (57 %) et comme matière première pour la production de biodiesel (16 %). En outre, les huiles végétales sont employées dans la fabrication des cosmétiques, des vernis et, de plus en plus, dans les aliments pour animaux, en particulier dans le secteur aquacole.

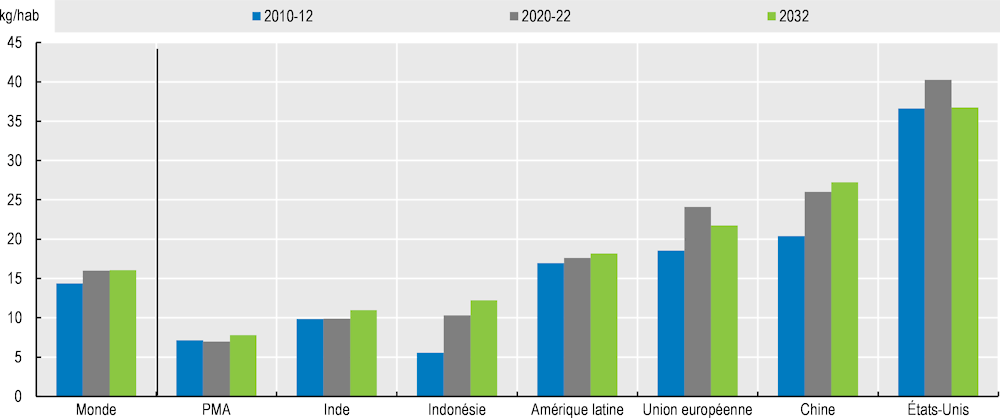

La consommation d’huile végétale alimentaire par habitant devrait progresser de 0.1 % par an, ce qui est bien inférieur à la hausse annuelle de 0.8 % relevée sur la période 2013-22, en raison du repli de la demande alimentaire des pays développés. Sur les marchés émergents tels que la Chine (27 kg/habitant) et le Brésil (23 kg/habitant), la consommation d’huile végétale alimentaire devrait atteindre des niveaux comparables à ceux observés dans les économies plus riches (Graphique 4.2).

Deuxième consommateur et premier importateur d’huile végétale dans le monde, l’Inde devrait voir sa consommation par habitant continuer de croître au rythme de 1 % par an pour atteindre près de 11 kg par habitant en 2032. Cette nette progression résultera à la fois d’une augmentation de la production intérieure et de sa trituration, et d’une hausse des importations, principalement d’huile de palme d’origine indonésienne et malaisienne. À mesure que l’urbanisation progresse dans les pays à faible revenu, on s’attend à ce que les habitudes alimentaires et les structures traditionnelles des repas changent pour faire une plus grande place à des aliments transformés contenant davantage d’huile végétale. Dans les pays les moins avancés (PMA), les disponibilités en huile végétale par habitant devraient augmenter de 1.2 % par an pour atteindre 8 kg par habitant en 2032 sous l’effet de la hausse des revenus.

Graphique 4.2. Consommation d’huile végétale par habitant dans certains pays

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

L’utilisation d’huile végétale comme matière première pour produire du biodiesel (environ 16 % de la consommation mondiale d’huile végétale) devrait progresser plus lentement dans les dix prochaines années, après avoir augmenté de 6.5 % par an au cours de la décennie précédente avec l’entrée en vigueur de politiques de soutien aux biocarburants (Graphique 4.3). L’utilisation d’huile végétale pour produire du biodiesel dépend du cadre réglementaire (chapitre 9) et de l’évolution relative des prix de l’huile végétale et du pétrole brut (voir plus loin). De manière générale, les objectifs nationaux de consommation obligatoire de biodiesel devraient moins progresser que par le passé. Par ailleurs, la part des huiles usagées, du suif et d’autres matières premières s’accroît dans la fabrication du biodiesel, en particulier dans l’Union européenne, en raison surtout de certaines mesures publiques. Aux États-Unis, l’huile végétale hydrotraitée (HVH) ou gazole renouvelable, considérée comme un biocarburant supérieur, devrait faire considérablement augmenter la production de biodiesel. En Indonésie, le volume d’huile végétale utilisé dans la production de biodiesel devrait continuer de progresser fortement et atteindre 10.1 Mt d’ici à 2032 du fait des politiques nationales de soutien.

Graphique 4.3. Proportion des huiles végétales utilisées dans la production de biodiesel

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

4.3.2. Consommation de tourteaux protéiques

La demande d’aliments pour animaux ralentit, orientée par les évolutions en Chine

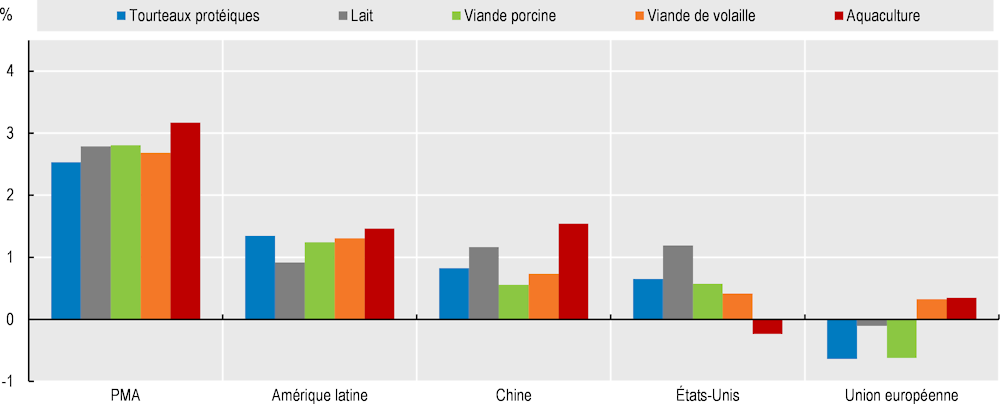

Les tourteaux protéiques sont exclusivement utilisés pour l’alimentation animale et leur consommation devrait continuer d’augmenter de 0.9 % par an, un rythme nettement inférieur à celui de la décennie écoulée (2.9 % par an). L’utilisation de tourteaux dans l’alimentation animale et la production animale sont liées : l’intensification de cette dernière accroît la demande de tourteaux protéiques, tandis qu’une plus grande efficacité alimentaire entraîne une réduction du volume de tourteaux par animal. De plus, la composition de l’élevage et la taille du troupeau influent également sur ce lien. Le lien entre production animale et consommation de tourteaux protéiques dépend du niveau de développement économique d’un pays (Graphique 4.4). Les pays à faible revenu, où l’élevage se pratique à l’échelle familiale ou artisanale, consomment moins de tourteaux protéiques que les économies à revenu élevé, qui ont recours à des systèmes d’élevage intensif. L’urbanisation rapide et la demande accrue de produits d’origine animale conduisent les pays en développement à se tourner vers des modes de production qui font davantage appel aux aliments pour animaux. La consommation de tourteaux protéiques tend alors à croître plus rapidement que la production animale.

Graphique 4.4. Croissance annuelle moyenne de la consommation de tourteaux protéiques et de la production animale (2023-32)

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Dans les PMA, où les tourteaux protéiques sont encore très peu employés, l’intensification de l’élevage devrait se poursuivre, avec à la clé un plus large recours aux aliments composés. Toutefois, du fait de la forte croissance de la production animale, l’utilisation moyenne de tourteaux protéiques par unité de production animale continue de diminuer.

La Chine est à l’origine de plus d’un quart de la demande mondiale de tourteaux protéiques et influe donc sur cette demande. La croissance de la demande chinoise d’aliments composés devrait ralentir par rapport à la décennie précédente, car la production animale progressera moins vite et la part de la production utilisant ce type d’aliments est déjà importante. En Chine, la part des tourteaux protéiques dans les aliments composés devrait se stabiliser après avoir bondi au cours de la décennie écoulée, mais devrait continuer de dépasser celle affichée actuellement par les États-Unis et l’Union européenne.

Dans l’Union européenne et aux États-Unis, la consommation de tourteaux protéiques devrait progresser plus lentement que la production animale du fait d’une amélioration de l’efficacité alimentaire. En outre, les produits d’origine animale – principalement la volaille et les produits laitiers – commercialisés dans l’Union européenne sont de plus en plus souvent certifiés comme ayant été obtenus sans utilisation d’aliments pour animaux issus de cultures transgéniques, sous l’impulsion des grandes chaînes de distribution, ce qui entraîne une diminution de la demande de tourteaux de soja

4.3.3. Trituration d’oléagineux et production d’huile végétale et de tourteaux protéiques

Ralentissement de la trituration d’oléagineux à l’échelle mondiale et croissance limitée de la production d’huile de palme

À l’échelle mondiale, la trituration est utilisée pour transformer en tourteaux et en huile quelque 90 % du soja et des autres oléagineux produits. La demande de graines destinées à la trituration augmentera plus vite que celle concernant d’autres usages, notamment la consommation directe de soja (substituts des produits laitiers et de la viande, par exemple), d’arachides et de graines de tournesol, ainsi que l’utilisation directe du soja dans l’alimentation animale. La situation géographique des activités de trituration dépend des frais de transport, des politiques commerciales (droits de douane différents pour les oléagineux et les produits oléagineux), de la tolérance à l’égard des cultures transgéniques, des coûts de transformation (main-d’œuvre, énergie, etc.) et des infrastructures (installations de trituration, ports, routes, etc.).

En valeur absolue, la trituration du soja devrait augmenter de 44 Mt pendant la période de projection, soit bien moins que les 75 Mt enregistrées pendant la décennie écoulée. La Chine devrait produire 9 Mt supplémentaires de soja trituré, soit 21 % environ de la progression mondiale, pour l’essentiel à partir de soja importé. Certes important, ce niveau de croissance prévu en Chine est bien plus faible qu’au cours de la dernière décennie. Au niveau mondial, la trituration des autres oléagineux devrait augmenter au rythme de la production, de 19 Mt pendant la période considérée, et s’effectuer plus souvent dans le pays producteur.

La production mondiale de tourteaux protéiques devrait progresser de 0.9 % par an pour atteindre 405 Mt à l’horizon 2032. Cette production est dominée par le tourteau de soja, qui représente plus des deux tiers du total. Elle est par ailleurs concentrée dans un petit groupe de pays (Graphique 4.5). En Chine et dans l’Union européenne, la majeure partie des tourteaux produits le sont à partir de graines oléagineuses importées, principalement du soja provenant du Brésil et des États-Unis. Dans les autres pays producteurs de premier plan – Argentine, Brésil, Inde et États-Unis – ce sont le soja et d’autres graines oléagineuses produites à l’intérieur des frontières qui dominent.

La production mondiale d’huile végétale est tributaire d’une part de la trituration d’oléagineux et d’autre part de la production de plantes oléagineuses tropicales pérennes, notamment de palmiers à huile. À l’échelle mondiale, la production d’huile de palme a connu une croissance plus forte que celle des autres huiles au cours de la décennie écoulée. Cette croissance devrait toutefois faiblir en raison de l’attention grandissante portée aux questions de durabilité et du vieillissement des palmiers à huile en Indonésie et en Malaisie, qui représentent plus du tiers de la production mondiale d’huile végétale et plus de 80 % de la production mondiale d’huile de palme.

Au niveau mondial, l’offre d’huile de palme devrait s’accroître de 0.8 % par an. Le durcissement des politiques environnementales dans les grands pays importateurs d’huile de palme et les normes de production agricole durable (conformément au Programme de développement durable à l’horizon 2030 de l’ONU, par exemple) devraient ralentir l’expansion des surfaces plantées en palmiers à huile en Indonésie et en Malaisie. Cela signifie que la croissance de la production tient de plus en plus aux gains de productivité, et notamment à l’accélération des activités de replantation. La production d’huile de palme devrait progresser plus vite dans les autres pays, où elle part, il est vrai, d’un niveau fort bas et alimente essentiellement les marchés intérieurs et régionaux. Ainsi, la Thaïlande devrait produire 3.5 Mt à l’horizon 2032, la Colombie, 2.6 Mt, et le Nigéria, 1.7 Mt. Dans plusieurs pays d’Amérique centrale, une production de niche d’huile de palme se développe, assortie d’emblée de certifications de durabilité reconnues à l’échelle mondiale, ce qui place la région en situation de trouver un jour de larges débouchés à l’exportation.

L’ensemble « huile végétale » comprend l’huile de palmiste, l’huile de coco et l’huile de coton, auxquelles s’ajoutent l’huile de palme et les huiles extraites par trituration de graines oléagineuses, comme indiqué plus haut. L’huile de palmiste est obtenue parallèlement à l’huile de palme, sa production évolue donc comme celle de cette dernière. L’huile de coco est produite principalement aux Philippines, en Indonésie et dans les îles océaniennes. L’huile de palmiste et l’huile de coco ont de nombreux usages industriels, et la première est désormais beaucoup plus utilisée que la seconde en tant que sous-produit de la production d’huile de palme, en plein essor. L’huile de coton est un sous-produit de l’égrenage du coton (chapitre 10) dont la production est essentiellement concentrée en Inde, aux États-Unis, au Pakistan et en Chine. Dans l’ensemble, les projections indiquent que la production mondiale d’huile végétale devrait augmenter de 0.9 % par an, ce qui s’explique principalement par la demande alimentaire résultant de l’accroissement démographique et de la hausse des revenus dans les pays à faible revenu et à revenu intermédiaire.

4.3.4. Production d’oléagineux

La production de soja se déplace en Amérique latine tandis que la croissance des rendements de l’huile de palme et de colza est atone

D’après les projections, la production de soja devrait croître de 0.9 % par an, contre 2.2 % par an au cours de la dernière décennie. La croissance de la production découlera pour près des trois quarts de l’augmentation des rendements. Le soja présente l’avantage d’être une culture à croissance rapide, ce qui permet de pratiquer une double culture, surtout en Amérique latine. Ainsi, la hausse supplémentaire de la superficie récoltée résultera pour une bonne part de la culture séquentielle de soja et de maïs au Brésil, et de soja et de blé en Argentine.

Le Brésil est depuis quelques années le premier producteur de soja et devrait voir sa production progresser de 0.8 % par an au cours de la prochaine décennie – légèrement plus vite qu’aux États-Unis, deuxième producteur mondial, où la croissance devrait s’établir à 0.6 % par an – du fait de la double culture avec le maïs. La production de soja devrait continuer de croître fortement ailleurs en Amérique latine, si bien que l’Argentine et le Paraguay en produiront respectivement 51 Mt et 12 Mt d’ici 2032 (Graphique 4.6). En Chine, on s’attend à ce que cette production poursuive son essor du fait de la diminution du soutien des pouvoirs publics à la culture de céréales, mais à un rythme plus lent que pendant la décennie écoulée. La production de soja devrait également s’accroître en Inde, dans la Fédération de Russie (ci-après la « Russie »), en Ukraine et au Canada.

Graphique 4.6. Production d’oléagineux par région

Note : l’acronyme NENA désigne la région Proche-Orient et Afrique du Nord, telle que définie dans le chapitre 2.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistique s agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

La progression de la production d’autres oléagineux (colza, tournesol et arachide) ralentira également pour s’établir à 0.9 % par an, contre 2.6 % par an sur les dix dernières années (2013-22). Les plus grands producteurs d’autres oléagineux sont la Chine (colza et arachide principalement) et l’Union européenne (colza et tournesol surtout). Leur production annuelle devrait ressortir à 40 Mt et 30 Mt respectivement en 2032. Elle devrait toutefois connaître une croissance limitée (0.8 % par an en Chine et 1.0 % par an dans l’Union européenne) en raison du prix plus élevé des céréales, qui engendrera une forte concurrence entre les deux types de culture alors que la superficie des terres arables est limitée. Le Canada, qui est lui aussi un important producteur et le premier exportateur de colza, devrait voir sa production d’autres oléagineux augmenter de 1.2 % par an pour atteindre 20 Mt à l’horizon 2032.

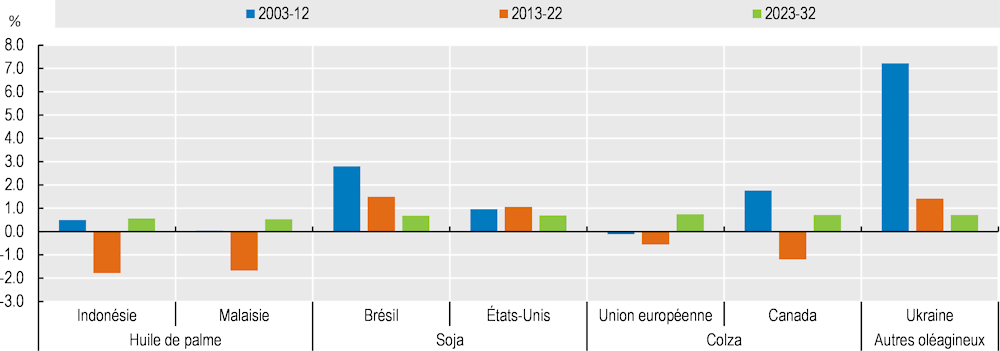

En décomposant la contribution du rendement et de la superficie à la production, il apparaît que les rendements des principaux producteurs d’huile de palme et de certains des principaux producteurs de colza ont réduit ou progressé lentement ces dix dernières années (graphique 4.7). Plusieurs facteurs expliquent cette évolution : 1) la forte hausse de la superficie de production a entraîné l’utilisation de terres moins propices à la culture et donc la baisse des rendements moyens ; 2) le vieillissement des palmiers à huile et les pénuries de main-d’œuvre ont fait diminuer les rendements ; 3) les restrictions d’utilisation des pesticides ont nui aux rendements moyens du colza dans l’Union européenne ; et 4) la modification des conditions météorologiques ont affecté les rendements. L’incertitude demeure sur la manière dont ces facteurs évolueront au cours de la prochaine décennie, mais le ralentissement de l’expansion des surfaces cultivées pourrait entraîner un redressement des rendements durant la période de projection. Dans le cas contraire, il sera difficile de satisfaire la demande croissante, notamment d’huile végétale.

D’après les projections, les stocks de soja correspondront à un ratio stocks/consommation de 12 % en 2032, un chiffre peu élevé comparé à celui des deux dernières décennies, si bien que le marché pourrait être rapidement confronté à des pénuries en cas de mauvaises récoltes.

Graphique 4.7. Croissance annuelle moyenne des rendements pour l’huile de palme et les oléagineux

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

4.3.5. Échanges

Les échanges d’oléagineux et de produits oléagineux sont conséquents, mais ralentissent

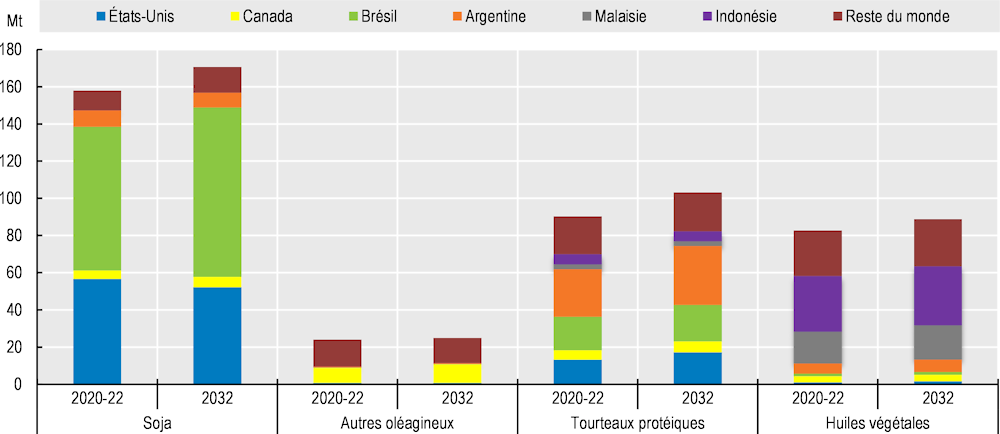

Plus de 40 % de la production mondiale de soja fait l’objet d’échanges internationaux, ce qui est beaucoup par rapport aux autres produits agricoles. L’expansion des échanges mondiaux de soja est directement liée au ralentissement de la croissance des tonnages triturés en Chine et les importations chinoises devraient augmenter de 0.7 % par an (contre 4.0 % par an durant la période 2013-22) pour atteindre environ 102 Mt en 2032, soit approximativement 60 % des importations mondiales. Les exportations de soja proviennent principalement du Brésil et des États-Unis. Les États-Unis ont cédé la place de premier exportateur mondial de soja, qu’ils occupaient de longue date, au Brésil, qui voit ses capacités d’exportation croître de façon soutenue et devrait réaliser 53 % des exportations mondiales de soja à l’horizon 2032.

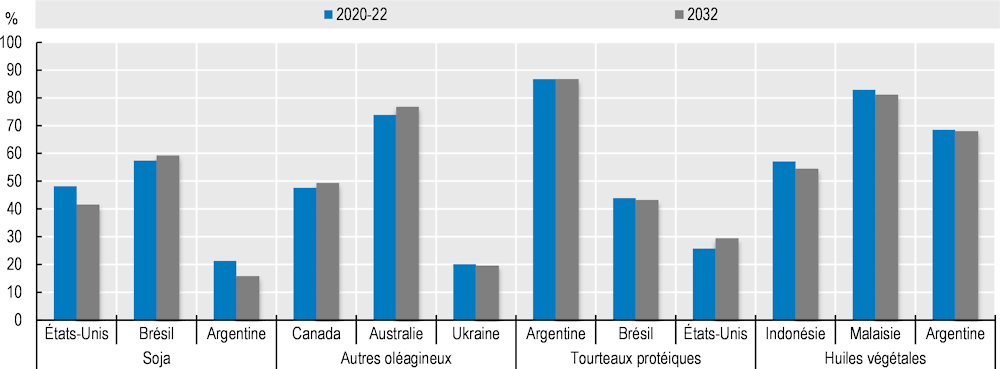

En ce qui concerne les autres oléagineux, la part de la production mondiale entrant dans les échanges internationaux reste nettement plus faible, à environ 14 %, dans la mesure où les deux premiers producteurs que sont la Chine et l’Union européenne sont des importateurs nets. Les principaux pays exportateurs, à savoir le Canada, l’Australie et l’Ukraine, devraient réaliser 70 % des exportations mondiales d’ici à 2032. Le Canada et surtout l’Australie exportent plus de la moitié de leur production d’autres oléagineux, principalement du colza (Graphique 4.8). Une partie de la production d’oléagineux est en outre triturée dans ces pays et exportée sous la forme d’huile végétale ou de tourteaux.

Graphique 4.8. Part des exportations dans la production totale d’oléagineux et de produits oléagineux des trois plus gros pays exportateurs

Note : ce graphique ne fait apparaître que la part des produits exportés directement, sans tenir compte des exportations de produits transformés, ce qui augmenterait les valeurs.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistique s agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Les exportations d’huile végétale, qui représentent 38 % de la production mondiale, restent dominées par quelques pays. L’Indonésie et la Malaisie devraient continuer d’assurer près de 60 % de ces exportations au cours de la période de projection (graphique 4.9). Toutefois, la part de la production exportée par ces pays devrait diminuer légèrement en raison de l’augmentation prévue de la demande intérieure d’huile végétale pour l’alimentation, l’oléochimie et surtout la production de biodiesel. Les projections prévoient que l’Inde continuera d’accroître fortement ses importations – de 1.5 % par an – afin de satisfaire une demande en hausse du fait de la croissance démographique, de l’urbanisation et de l’augmentation du revenu disponible. Ces importations devraient ainsi atteindre 18 Mt en 2032.

Les échanges mondiaux de tourteaux protéiques devraient croître au rythme de 0.9 % par an pendant la période de projection. L’Argentine devrait rester le premier exportateur de tourteaux, car elle privilégie sans équivoque les exportations. L’Union européenne est le plus gros importateur. Ses importations devraient diminuer en raison du recul de la demande intérieure de tourteaux protéiques. Plus des trois quarts de la hausse des importations mondiales de tourteaux protéiques devraient avoir lieu en Asie, en particulier en Asie du Sud-Est, où la production animale s’accroît. La capacité de trituration dans les pays d’Asie ne pourra vraisemblablement pas suivre le rythme de la demande de tourteaux protéiques, d’où la nécessité pour le secteur de l’élevage de se tourner vers l’importation d’aliments pour animaux.

Graphique 4.9. Exportations d’oléagineux et de produits oléagineux par région

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

4.3.6. Prix

Les prix élevés actuels fléchiront au cours des dix prochaines années

Les premières années de la période de projection devraient être marquées par un ajustement à la baisse, car on anticipe une amélioration des perspectives de production, notamment du fait de l’attrait des prix élevés actuels. Par la suite, les prix devraient légèrement augmenter en valeur nominale, mais baisser en valeur réelle, suivant la tendance à long terme qui caractérise les prix des produits agricoles (Graphique 4.10). La demande d’huile végétale prévue devant dépasser celle de tourteaux protéiques, les prix de la première devraient enregistrer une hausse par rapport à ceux des seconds. Ce mouvement favorisera également l’augmentation des prix d’autres oléagineux par rapport à ceux du soja étant donné leur teneur plus élevée en huile végétale.

Graphique 4.10. Évolution des prix mondiaux des oléagineux

Note : Soja, États-Unis, prix CAF (coût, assurance et fret) Rotterdam ; autres oléagineux, colza, Europe, prix CAF Hambourg ; tourteaux protéiques, prix moyen pondéré à la production de tourteaux de soja, de tournesol et de colza, port européen ; huile végétale, prix moyen pondéré à la production d’huile de palme, de soja, de tournesol et de colza, port européen. Les prix réels sont les prix mondiaux nominaux corrigés des effets de l’inflation par le déflateur du PIB des États-Unis (2022 = 1).

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

4.4. Risques et incertitudes

Les préoccupations environnementales influeront sur les chaînes d’approvisionnement mondiales en oléagineux

La marge de progression de la production d’huile de palme en Indonésie et surtout en Malaisie reposera de plus en plus sur les activités de replantation et sur l’amélioration des rendements plutôt que sur une nouvelle augmentation des superficies. Ces dernières années, la croissance de la production a manqué de vigueur en raison de la faible rentabilité du secteur et de la hausse des coûts de main-d’œuvre en Malaisie. En Indonésie, les principales entreprises productrices d’huile de palme ont réalisé certains progrès en matière de replantation. Outre ce ralentissement des rendements, les préoccupations liées à la durabilité pèseront également sur le développement de la production d’huile de palme, étant donné que, dans les pays développés, la demande privilégie les huiles végétales produites sans déforestation et certifiées durables, que ce soit celles utilisées pour produire du biodiesel ou, de plus en plus, celles destinées à l’alimentation humaine. Cependant, les systèmes de certification concurrents de la Malaisie et de l’Indonésie sont une source d’inquiétude.

Les autres inquiétudes des consommateurs concernant le soja sont liées au fait qu’une grande part de la production est obtenue avec des semences transgéniques. Dans l’Union européenne en particulier, les dispositifs de certification des produits animaux appliqués par les distributeurs qui garantissent une alimentation animale sans produits génétiquement modifiés prennent de l’ampleur et pourraient entraîner une réorientation de la demande d’aliments pour animaux vers des sources de protéines autres que les tourteaux de soja. Sachant que l’Union européenne représentait 13 % de la demande mondiale de protéines sur la période 2020-22, cette évolution pourrait réduire encore la demande de tourteaux. La hausse des préoccupations environnementales concerne notamment le lien potentiel entre la déforestation et l’essor de la production de soja au Brésil et en Argentine. Ces inquiétudes ont amené le secteur privé à encourager l’usage de terres déjà défrichées pour agrandir les superficies cultivées afin d’éviter de nouvelles destructions d’espaces forestiers. En cas de succès, ces initiatives volontaires devraient dissuader les producteurs de soja de défricher des terres pour mener leurs activités.

Les politiques relatives aux biocarburants appliquées aux États-Unis, dans l’Union européenne et en Indonésie demeurent une importante source d’incertitude pour le secteur mondial des huiles végétales, dans la mesure où 16 % environ de sa production est transformée en biodiesel. En Indonésie, l’obligation d’incorporation de 30 % de biodiesel proposée récemment ne pourra pas forcément être respectée, car en plus de nécessiter des subventions publiques, elle risque d’exercer des contraintes sur l’offre à moyen terme. Aux États-Unis, le gazole renouvelable ou HVH bénéficie d’un soutien important dans certains États qui affichent des taux de croissance de la production soutenus. Dans l’Union européenne, les réformes menées et l’arrivée des procédés de production de biocarburants de deuxième génération vont probablement permettre de ne plus utiliser directement des cultures alimentaires comme matières premières. À l’échelle mondiale, les carburants durables d’aviation (CDA) devraient constituer une utilisation durable des biocarburants, mais il reste difficile de prédire quand ils commenceront à être utilisés. L’évolution des prix du pétrole brut, dont dépendent la compétitivité et la rentabilité de la production de biodiesel, demeure une source majeure d’incertitude.

La demande d’importations de soja émanant de la Chine reste incertaine et est influencée par de nombreux facteurs. Dans l’ensemble, l’évolution de la demande de viande – et donc de la demande d’aliments pour animaux et en particulier de tourteaux protéiques – sera déterminée avant tout par le recul de la population et le ralentissement de la croissance économique, laquelle restera malgré tout non négligeable. Le rétablissement de la filière porcine après l’épidémie de PPA, ainsi que sa restructuration, influeront considérablement sur la demande d’aliments pour animaux, et notamment sur celle de tourteaux protéiques. Ceux-ci rivalisent en partie avec d’autres produits dans la production d’aliments composés et réagissent de ce fait à toute variation des prix des céréales. Toute modification des mélanges fourragers aura une incidence sur la consommation de tourteaux protéiques.

La guerre menée par la Russie contre l’Ukraine fait peser de fortes incertitudes sur la filière du tournesol, étant donné que ces deux pays sont les plus gros producteurs de graines de tournesol (chacun d’eux représente plus d’un quart de la production mondiale) et figurent parmi les principaux exportateurs de produits à base de tournesol. L’Ukraine, en particulier, est aussi un important exportateur régional de colza et de soja. Tout déficit de production réduit donc les volumes d’oléagineux et de produits oléagineux disponibles sur le marché mondial tout en entraînant une pénurie d’huile végétale et de tourteaux protéiques destinés à l’alimentation animale en Ukraine.