123 juridictions, y compris des pays développés et en développement, ont entamé des échanges dans le cadre de la norme EAR ou sont sur le point de le faire. La mise en œuvre généralisée et efficace de la norme EAR permet de maximiser les avantages qu'elle offre. Cet objectif est atteint grâce aux processus de suivi et d'examen du Forum mondial, ainsi qu'à son programme de renforcement des capacités.

Examen par les pairs de l’échange automatique de renseignements sur les comptes financiers - Mise à jour 2023 (version abrégée)

1. Suivi et examen de la mise en œuvre de la norme EAR - les résultats

Abstract

L'OCDE, en collaboration avec les pays du G20, a élaboré la norme EAR en 2014. Le G20 a ensuite demandé au Forum mondial de surveiller la mise en œuvre de la norme EAR dans le monde entier. Dans un premier temps, le Forum mondial a lancé un processus d'engagement pour assurer la mise en œuvre généralisée de la norme EAR.

Le processus d'engagement de l'EAR

Le Forum mondial a rapidement reconnu les avantages potentiels d'une mise en œuvre rapide et généralisée de la norme EAR. Le Forum mondial a donc immédiatement lancé un processus prévoyant l'engagement de tous ses membres, à l'exception des pays en développement qui n'accueillent pas de centre financier, à mettre en œuvre la norme EAR selon des échéances spécifiques. Il a été demandé aux juridictions de :

mettre en œuvre la norme EAR ;

échanger des renseignements avec tous les partenaires appropriés intéressés (c'est-à-dire toutes les juridictions désireuses de recevoir des renseignements d'une juridiction et qui respectent les normes attendues en matière de confidentialité et de protection des données) ; et

commencer les échanges en 2017 ou 2018.

23 autres juridictions se sont ensuite engagées à mettre en œuvre la norme EAR, avec des dates d'entrée en vigueur allant de 2019 à 2026. Il s'agit notamment de pays en développement qui n'ont pas été invités à s'engager à la norme EAR mais qui souhaitent bénéficier des avantages qu'elle offre et de juridictions identifiées par le biais du processus de « juridiction pertinente » du Forum mondial, mis en place pour maintenir des conditions de concurrence équitables.

Contrôle du respect des délais des engagements

Une fois les engagements pris, le Forum mondial contrôle le respect des délais pour chaque aspect du processus de mise en œuvre. Il s'agit notamment de :

la mise en place d’un cadre législatif national exigeant des institutions financières qu'elles collectent et déclarent les renseignements à échanger, conformément aux règles de diligence raisonnable et de déclaration contenues dans la norme EAR ;

la mise en place d'un cadre juridique international permettant l'échange automatique de renseignements avec les partenaires d'échange d'une juridiction, qui comprend une base juridique sous-jacente pour l'échange et un accord administratif contenant les spécificités détaillées. Dans la grande majorité des cas, les cadres multilatéraux sont utilisés : la Convention multilatérale concernant l'assistance administrative mutuelle en matière fiscale (la Convention) et l'accord multilatéral entre autorités compétentes (AMAC).

la mise en place d'une infrastructure technique pour recevoir les renseignements des institutions financières et pour les traiter et les transmettre aux partenaires d'échange. Toutes les juridictions utilisent le Système Commun de Transmission (SCT), fourni par l'OCDE et géré par le Forum Mondial, pour transmettre les renseignements.

En outre, avant et après que les juridictions aient reçu des renseignements de leurs partenaires, leurs cadres de confidentialité et de protection des données sont évalués afin de garantir que les renseignements seront conservées en toute sécurité et ne seront utilisées qu'aux fins convenues avec chaque partenaire. Lorsque des problèmes de fond sont identifiés, ils doivent être résolus pour recevoir ou continuer à recevoir des renseignements.

Réalisation des engagements

Le tableau 1.1 présente le détail du nombre de partenaires auxquels des renseignements ont été envoyées avec succès par chaque juridiction engagée entre 2018 et 2023. Les données présentées incluent les juridictions qui ont reçu des renseignements ainsi que tous les cas où les cadres juridiques (nationaux et internationaux) nécessaires étaient en place et contenaient une obligation pour les Institutions financières déclarantes de communiquer des renseignements concernant les résidents fiscaux d'un partenaire d'échange, mais où aucun compte déclarable pertinent n'a été identifié dans la pratique (c'est-à-dire essentiellement une déclaration nulle).

97 % des juridictions ont respecté leur engagement d'échanger des renseignements dans le cadre de la norme EAR.

Tableau 1.1. Juridictions ayant échangé des renseignements entre 2018 et 2023

Notes :

Les États-Unis ont entrepris des échanges automatiques de renseignements conformément à la FATCA à partir de 2015 et ont conclu des accords intergouvernementaux (IGA) avec d'autres juridictions à cette fin. Les IGA du modèle 1A conclus par les États-Unis reconnaissent la nécessité pour les États-Unis d'atteindre des niveaux équivalents d'échange automatique de renseignements avec les juridictions partenaires. Ils comportent également un engagement politique à poursuivre l'adoption de réglementations et à défendre et soutenir la législation pertinente afin de parvenir à des niveaux équivalents d'échange automatique réciproque.

Dans certains cas, le nombre de juridictions auxquelles des renseignements ont été envoyées a diminué. Cela s'explique par des problèmes techniques affectant certains échanges et qui n'ont pas été résolus à temps pour être inclus dans le présent rapport.

1. Ces juridictions sont des pays en développement qui n'ont pas été invités à s'engager à mettre en œuvre la norme EAR dans un délai particulier, mais qui l'ont fait volontairement.

2. L'Albanie s'est volontairement engagée à commencer les échanges en 2021, mais l'a fait en 2020.

3. Le Costa Rica a temporairement suspendu les échanges en 2022, le temps de revoir ses dispositions en matière de confidentialité et de protection des données.

4. Ces juridictions ont été identifiées dans le cadre du processus du Forum mondial visant à identifier les juridictions pertinentes aux fins de l'EAR et se sont ensuite volontairement engagées à mettre en œuvre la norme EAR.

5. Ces juridictions développées ont rejoint le Forum mondial après le processus d'engagement mené en 2014. Il leur a donc été demandé de s'engager sur un calendrier particulier lors de leur adhésion.

6. Le Liban tarde à entreprendre les échanges qui auraient dû avoir lieu à la fin des mois de septembre 2022 et 2023.

7. Comme l'a établi la procédure d'examen par les pairs, il n'y a pas d'institutions financières déclarantes (IFD) dans ces juridictions.

8. Antigua-et-Barbuda a effectué des échanges en 2023, mais le nombre reste à vérifier.

9. Le Koweït a temporairement suspendu les échanges pendant qu'il revoit ses dispositions en matière de confidentialité et de protection des données.

Des renseignements mis à jour sur les échanges EAR sont disponibles à l'adresse suivante : www.oecd.org/fr/fiscalite/transparence/documents/EAR-echanges.pdf.

Juridictions qui n'ont pas encore commencé les échanges comme elles s'y étaient engagées

Comme indiqué ci-dessus, la majorité (97 %) des juridictions qui s'étaient engagées à entamer des échanges dans le cadre de la norme EAR l'ont fait. Il s'agit là d'un succès considérable.

Certaines juridictions invitées à commencer les échanges à partir d'une certaine date, soit dans le cadre du processus d'engagement initial (Trinité-et-Tobago, qui s'est engagée à commencer les échanges à partir de 2018), soit identifiées ultérieurement par le biais du processus des juridictions pertinentes du Forum mondial (Jordanie et Monténégro, qui se sont engagés à commencer les échanges à partir de 2023), n'ont pas encore respecté les engagements qu'elles avaient pris.

Pour que la norme EAR soit pleinement efficace, il faut que les règles soient équitables et le Forum mondial continue donc à travailler en étroite collaboration avec ces juridictions pour les aider à respecter leurs engagements.

Engagements à commencer les échanges à l'avenir

Neuf autres juridictions se sont engagées à commencer les échanges dans les années à venir. Elles sont présentées dans le tableau 1.2 ci-dessous.

Tableau 1.2. Juridictions engagées à commencer les échanges à partir de 2024

Note : Toutes les juridictions qui se sont engagées à commencer les échanges d'EAR à partir de 2024 sont des pays en développement qui n'hébergent pas de centre financier et qui n'ont pas été invités à s'engager sur une date spécifique d'échange de renseignements, mais qui l'ont fait volontairement.

Examen par les pairs de l'efficacité de la mise en œuvre

Bien que la rapidité de la mise en œuvre soit essentielle, les avantages potentiels de la norme EAR ne se concrétiseront pleinement que si toutes les exigences sont mises en œuvre de manière complète et efficace. Pour s'en assurer, le Forum mondial procède à des évaluations par les pairs de la qualité de la mise en œuvre de tous les aspects de la norme EAR. Des conclusions sont tirées sur l'exhaustivité des cadres juridiques nationaux et internationaux et sur l'efficacité pratique de la collecte nationale des renseignements et de leur échange international.

Vous trouverez ci-dessous une analyse des résultats de l'examen par les pairs à ce jour, après quoi les résultats sont présentés dans leur intégralité.

Analyse des résultats de l'examen par les pairs à ce jour

Les résultats des examens des cadres juridiques de l'EAR

Le chapitre 3 du présent rapport contient trois nouveaux rapports sur les cadres juridiques de l'EAR, pour les juridictions qui se sont engagées à commencer les échanges à partir de 2021 (Albanie, Équateur et Kazakhstan). Il contient également des rapports révisés pour dix juridictions qui ont fait l'objet d'une réévaluation à la suite de la modification de leur cadre juridique, notamment pour tenir compte des recommandations formulées. Cela porte à 78 le nombre total de juridictions qui ont apporté des modifications pour répondre aux recommandations formulées dans le cadre des examens par les pairs du Forum mondial, 611 recommandations ayant été traitées avec succès. Ainsi, 111 institutions financières non déclarantes et comptes exclus ont été retirés des listes spécifiques à chaque juridiction, car ils ne répondaient pas suffisamment aux exigences.

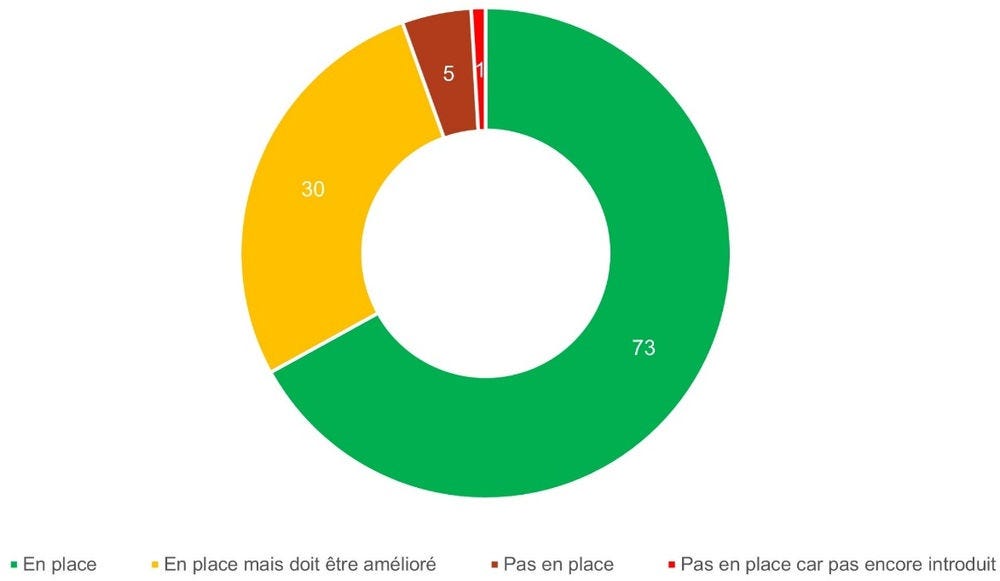

Les résultats de l'examen par les pairs montrent que le niveau de conformité est très élevé en ce qui concerne les cadres juridiques mis en place pour appliquer la norme EAR. Sur les 109 juridictions qui se sont engagées à commencer les échanges d'ici 2021, la quasi-totalité (108, soit 99 %) dispose d'un cadre juridique international entièrement conforme au cadre de référence de l'EAR. Le Forum mondial leur a donc attribué la mention « En place » pour l'Exigence fondamentale 2. En outre, la majorité des juridictions (73, soit 70 %) disposent d'un cadre législatif national qui est également pleinement conforme au cadre de référence de l'EAR. Le Forum mondial a donc délivré à ces juridictions la mention « En place » pour l'Exigence fondamentale 1. Soixante-treize (ou 70%) des juridictions ont donc reçu une détermination globale de « En place ».

Le deuxième groupe de juridictions, de loin le plus important (28 %), est celui des juridictions pour lesquelles le Forum mondial a émis une détermination « En place » pour l'Exigence fondamentale 2 et « En place mais doit être amélioré » pour l'Exigence fondamentale 1. Leurs rapports d'examen par les pairs comprennent une ou plusieurs recommandations visant à modifier leur cadre législatif national afin qu'il soit pleinement conforme aux termes de référence de l'EAR. En conséquence, 30 (ou 28 %) juridictions ont reçu une détermination globale de « En place mais doit être amélioré ». Au total, 103 (ou 94 %) des juridictions ont maintenant des cadres juridiques nationaux et internationaux qui sont entièrement ou substantiellement en place. Cela démontre un niveau élevé de conformité avec les termes de référence.

Suite aux actions entreprises, 94 % des juridictions ont maintenant été déterminées à avoir des cadres juridiques nationaux et internationaux qui sont entièrement ou substantiellement en accord avec les termes de référence de l'EAR.

Parmi les juridictions restantes, cinq ont mis en œuvre un cadre législatif national qui contient une grande partie des exigences, mais qui présente des lacunes importantes. Une juridiction (Trinité-et-Tobago) n'a pas encore mis en place de cadre législatif national. Six juridictions ont donc reçu la mention « Pas en place ». La figure 1.1 résume la répartition des résultats de l'examen par les pairs.

Figure 1.1. Aperçu des conclusions générales sur les cadres juridiques pour l’EAR

Problèmes communs identifiés

Bien que les exigences soient généralement bien respectées, des recommandations sont encore formulées pour certains problèmes communs. Elles concernent le plus souvent les points suivants :

La plus grande catégorie de recommandations restantes concerne les institutions financières non déclarantes et les comptes exclus spécifiques à une juridiction qui ne sont pas conformes aux exigences de la norme EAR.

Les cadres juridiques relatifs au respect et à l'application de la législation ont également été jugés problématiques dans un certain nombre de cas. Il s'agit notamment des lacunes dans les pouvoirs permettant d'éviter les obligations de diligence raisonnable et de déclaration, de la capacité d'imposer des sanctions aux titulaires de comptes et aux personnes détenant le contrôle pour avoir présenté de fausses autocertifications et de l'existence d'obligations de tenue de registres couvrant l'ensemble des registres à tenir en vertu de la norme EAR. Leur importance se reflète dans le fait que toutes les juridictions dont les cadres juridiques ont été jugés « Pas en place » ont formulé de multiples recommandations concernant leurs cadres juridiques en matière de conformité et d'application.

Plusieurs recommandations plus spécifiques ont également été formulées dans les cas où les juridictions ont résumé les définitions détaillées de la norme EAR en omettant des détails pertinents qui sont nécessaires pour assurer leur fonctionnement complet et adéquat.

Le Forum mondial continue de travailler avec les juridictions concernées pour les aider à résoudre les problèmes pour lesquels des recommandations ont été formulées.

Les résultats des examens de l'efficacité dans la pratique

Le chapitre 3 du présent rapport contient deux nouveaux rapports d'examen initial sur l'efficacité dans la pratique des juridictions qui se sont engagées à commencer les échanges à partir de 2019 (Ghana et Koweït).

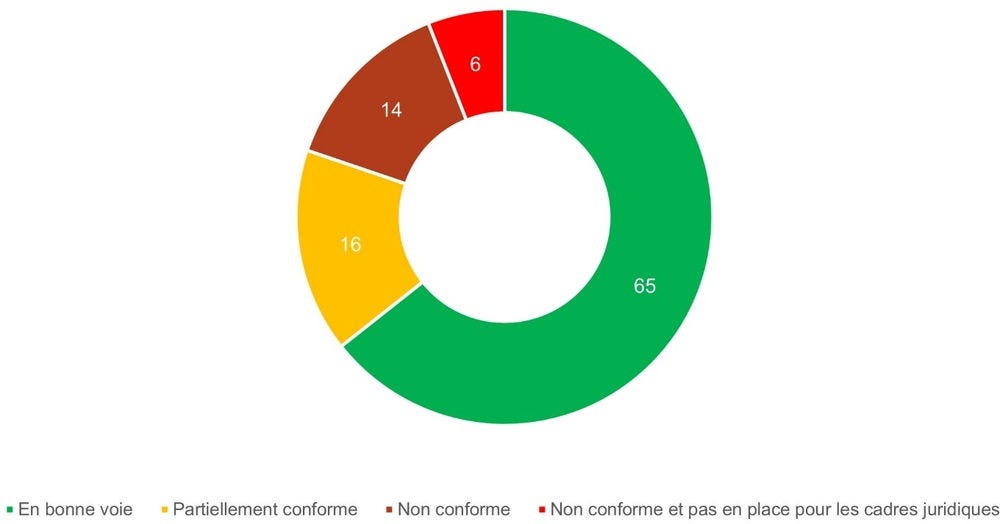

Dans l'ensemble, les résultats des examens initiaux montrent que la plupart des juridictions répondent aux attentes. À cet égard, il convient de noter que les examens initiaux sont menés parallèlement à la mise en œuvre de la norme EAR par les juridictions. Des progrès significatifs continuent donc d'être réalisés. À ce jour, près des deux tiers (65, ou 64 %) des 101 juridictions qui se sont engagées à commencer les échanges en 2017, 2018 ou 2019 ont été évaluées comme étant « En bonne voie » en ce qui concerne leurs cadres et activités visant à assurer l'efficacité de la norme EAR dans la pratique. Elles ont donc développé des cadres administratifs de conformité complets pour s'assurer que les institutions financières mettent effectivement en œuvre leurs obligations de diligence raisonnable et de déclaration, qu'elles sont également en train de mettre en œuvre, et elles mènent avec succès les échanges dans la pratique, en traitant les problèmes au fur et à mesure qu'ils émergent. Seize autres juridictions (soit 16 %) ont mis en place des cadres et des plans crédibles et parviennent généralement à échanger des renseignements conformément aux exigences techniques, mais doivent poursuivre la mise en œuvre de leurs plans. Ces juridictions ont donc été classées comme « Partiellement conformes ». On s'attend à ce que la mise en œuvre dans bon nombre de ces juridictions devienne beaucoup plus mature dans un avenir proche, sur la base des plans qu'elles ont mis en place. Enfin, 20 (ou 20 %) juridictions présentent des lacunes fondamentales dans leur cadre (c'est-à-dire qu'elles ne sont pas encore totalement développées) et ont donc été jugées « Non conformes », six d'entre elles étant limitées par l'absence de pouvoirs d'exécution dans leur cadre législatif. Ainsi, bien que les échanges aient lieu chaque année, ils n'ont pas encore mis en place les cadres opérationnels permettant de vérifier que les institutions financières respectent effectivement toutes les exigences en matière de diligence raisonnable et de déclaration.

La figure 1.2 résume la répartition des résultats de l'examen par les pairs.

Figure 1.2. Aperçu des notations globales initiales

En général, le rythme des progrès et la maturité croissante de la mise en œuvre se poursuivent à un rythme soutenu. Sur la base d'une amélioration constante au cours des années précédentes, deux tiers des administrations ont à nouveau constaté, au cours de l'année écoulée, une amélioration de leur capacité à faire correspondre les renseignements reçus. Cela indique une amélioration de la qualité des renseignements envoyés. À cet égard, au cours des trois dernières années, les trois quarts des juridictions ont constaté des améliorations dans la collecte des numéros d'identification fiscale, ainsi qu'une réduction du nombre de comptes non documentés signalés. En outre, le taux de collecte et d'échange des dates de naissance est proche de 100 %. En ce qui concerne les échanges eux-mêmes, les retards sont relativement rares et ont diminué d'un quart pour la période de référence 2022. Les deux tiers des juridictions ont montré des améliorations dans la préparation des dossiers, ce qui a permis de réduire considérablement le nombre de rejets.

Problèmes communs identifiés

Alors qu'environ deux tiers des juridictions évaluées ont été jugées « En bonne voie » dans leur mise en œuvre, plusieurs problèmes communs ont été identifiés dans les autres juridictions.

Les problèmes les plus importants identifiés concernent les juridictions qui ont tardé à mettre en place un plan opérationnel complet et crédible pour garantir le respect des exigences par les institutions financières. Dans de nombreux cas, certaines activités ont été menées pour s'assurer que les institutions financières communiquent les renseignements (par exemple, en recoupant les listes pertinentes d'entités réglementées), mais les activités visant à s'assurer que les renseignements communiqués sont complets et exacts ont été limitées. Ces juridictions ont généralement compris les lacunes identifiées. En outre, le Secrétariat du Forum mondial apporte son soutien en élaborant un modèle de stratégie de conformité administrative, en organisant des événements de partage des connaissances et en publiant récemment des outils supplémentaires pour soutenir son programme d'assistance technique bilatérale. Ces questions devraient donc être traitées avec succès à court terme. Les juridictions qui doivent s'attaquer aux contraintes de leur cadre juridique pour faire respecter les exigences prendront généralement plus de temps.

Un autre groupe de juridictions a mis en place des plans crédibles, mais n'a commencé à les mettre en œuvre que très récemment. Par exemple, les contrôles visant à s'assurer que les renseignements communiqués sont complets et exacts ne sont pas encore très avancés, puisqu'ils se limitent à l'analyse des renseignements communiqués et n'incluent pas encore l'examen des politiques, des procédures et de la documentation des différentes institutions financières. Ces juridictions ont souvent déjà mis en place des plans crédibles et approfondiront donc les contrôles dans un avenir proche.

En ce qui concerne les échanges dans la pratique, le niveau de mise en œuvre a été très élevé et, lorsque des problèmes apparaissent, ils sont généralement traités rapidement.

Résumé des évaluations par les pairs à ce jour

Le tableau 1.3 présente un résumé des décisions prises concernant les cadres juridiques introduits par chaque juridiction pour mettre en œuvre la norme EAR et les notes attribuées à la suite de l'examen initial de l'efficacité de leur mise en œuvre dans la pratique. De plus amples détails sur l'analyse et les raisons des déterminations pour chaque juridiction peuvent être trouvés dans l'Examen par les pairs de l'échange automatique de renseignements relatifs aux comptes financiers 2022 (https://doi.org/10.1787/a0cbc79d-fr) et dans le chapitre 3 ci-dessous pour les évaluations et réévaluations réalisées après la publication du rapport 2022.

Tableau 1.3. Vue d'ensemble des conclusions sur les cadres juridiques et des notations sur l'efficacité dans la pratique pour les juridictions évaluées

Deuxième série d'examens de l'efficacité de l'EAR

Une fois achevées les premières évaluations par les pairs de l'efficacité de la mise en œuvre de la norme EAR pour les 99 premières juridictions, le Forum mondial a mis en place un cadre pour réaliser une deuxième série d'évaluations de l'efficacité de l'EAR. De plus amples détails sur ce cadre figurent au chapitre 2. Les résultats devraient être publiés en 2025.