Esta sección describe brevemente el desempeño general del sector ferroviario en México. Comprende una evaluación de la industria, un análisis espacial y una comparación internacional. La revisión de la industria se enfoca en el desempeño económico, el análisis de productos y la evaluación de la participación del mercado del sector ferroviario. El análisis espacial se dirige a identificar los principales corredores comerciales ferroviarios en el país, así como su dinámica. Finalmente, el análisis internacional proporciona una descripción general del sector ferroviario dentro de la arena internacional.

Gobernanza Regulatoria del Sector Ferroviario en México

2. Desempeño del sector ferroviario de México

Abstract

Análisis de la industria

Esta sección tiene el objetivo de describir un perfil general del transporte de carga ferroviaria en México desde la reestructuración de la industria, basándose en su desempeño económico. En general, la reestructuración de la industria de carga ferroviaria fue exitosa, ya que cambió la tendencia decreciente del desempeño económico mostrado durante el control del estado. La actividad económica del sector ferroviario recuperó su dinamismo. Incrementó ligera, pero continuamente, su participación de carga transportada así como el tonelaje de la carga transportada. Además, la reestructuración trajo inversión de nuevo y mejoró el servicio de carga en comparación con los años previos.

En comparación con los otros modos de transporte, la ventaja competitiva del transporte ferroviario es más evidente para los trayectos largos. Al mismo tiempo, los ferrocarriles son con frecuencia dependientes de la conectividad con otros modos de transporte para entregar productos. Por esta razón, el desempeño económico es dependiente del grado de conectividad de la red ferroviaria, la productividad en la logística y de la calidad de la infraestructura; pero también de la igualdad de condiciones en el ámbito de competencia que las compañías ferroviarias o los corredores (segmentos origen-destino) que enfrentan con otras compañías ferroviarias o competidores transportistas de otros modos. A continuación, se presenta el perfil económico de la industria.

Desempeño económico

En 2017, el tonelaje total transportado en México representó 982 millones. La carga transportada por carretera fue el modo más importante con 546.6 toneladas, que representó 55.7% del sector. El segundo más importante fue el marítimo con 307.6 millones de toneladas, alrededor de 31.3%. En contraste, el transporte ferroviario trasladó 126.6 millones de toneladas durante 2017 (alrededor de 12.9% del total) y el restante 0.7 millones se movieron por aire (0.1% del total).

Las ferroviarias en México también transportan pasajeros en una línea única para distancias medias. En 2017, 56 millones de personas utilizaron el Tren suburbano, que representó 1.5% del total en el país, aproximadamente 1 475 millones de pasajeros por kilómetro (véase la Tabla 2.1).

Tabla 2.1. Carga y pasajeros por modalidad de transporte

Millones en 2017

Fuente: SCT (2018[1]), Estadística Básica 2017,

http://www.sct.gob.mx/transporte-y-medicina-preventiva/autotransporte-federal/estadistica/2017/ (acceso el 5 de marzo de 2019).

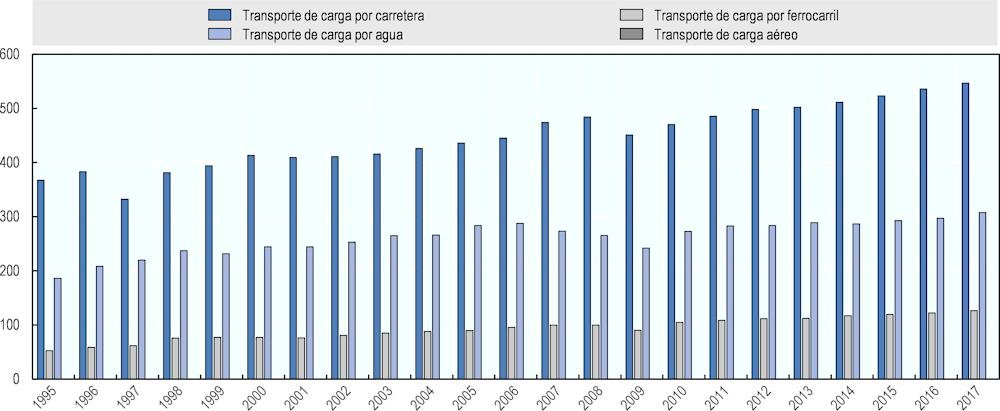

La evolución del tonelaje movido por el tipo de transporte se presenta en la Figura 2.1 y la Tabla 2.2. Como se puede observar, los cuatro modos experimentaron una tendencia al alza. En principio, el tonelaje neto incrementó 62.0% de 606 millones de toneladas a 982 millones para el periodo 1995-2017. El transporte aéreo presentó el incremento más alto del periodo con 193.7%, aunque este modo tiene la participación más baja en términos de tonelaje. El transporte ferroviario incrementó a 141.2% de 52 millones de toneladas a 127 millones, seguido de la transportación marítima con un incremento de 65.2% de 186 millones de toneladas a 308 millones.

Con respecto a la participación en términos de tonelaje, el transporte por carretera ha tenido la proporción más grande. En 2017, la participación por carretera fue 55.7%, una ligera reducción con respecto a 1995 con 60.6% (véase la Tabla 2.2). El transporte ferroviario, en comparación, tuvo una participación del 12.9% en 2017, con un incremento firme desde 1995 de 8.7%. La participación marítima del tonelaje incrementó de 30.7% en 1995 a 31.3% en 2017. Por último, el transporte aéreo mostró una participación del 0.1% en 2017 de 0.05% en 1995. En general, la información de la Tabla 2.2 muestra que el transporte de carga por tren ganó participación, medido por el tonelaje informado entre 1995 y 2017. Además, los datos parecen indicar que el ferrocarril ganó participación a expensas de la transportación por carretera.

Figura 2.1. Evolución del transporte de carga

Fuente: SCT (2018[1]), Estadística Básica 2017, DOF, CDMX,

http://www.sct.gob.mx/transporte-y-medicina-preventiva/autotransporte-federal/estadistica/2017/ (acceso 5 de marzo de 2019).

Tabla 2.2. Transporte de carga por año y modalidad

Millones de toneladas y porcentaje

Fuente: SCT (2018[1]), Estadística Básica 2017, DOF, CDMX, http://www.sct.gob.mx/transporte-y-medicina-preventiva/autotransporte-federal/estadistica/2017/ (acceso el 5 de marzo de 2019).

En términos financieros, las carreteras en México contribuyeron a 88.3% del valor del transporte añadido, medido en pesos mexicanos, entre 1994 y 2017, seguido por el transporte aéreo con 5.1%, ferroviario con 3.7% y marítimo con 2.9% – véase la Tabla 2.3. Es bien conocida la dominancia de los servicios de transporte por carretera para la carga. Sin embargo, la dinámica de la industria se ha modificado ligeramente en años recientes, conforme ha incrementado la participación de los servicios ferroviarios. Un punto clave para este resultado ha sido el crecimiento en el volumen de facturación desde la restructuración del monopolio ferroviario propiedad del estado.

Tabla 2.3. Transporte de carga por modalidad

Como % del PIB del transporte

Fuente: INEGI (n.d.[2]), PIB y cuentas nacionales, https://www.inegi.org.mx/temas/pib/ (acceso el 1 de junio de 2019).

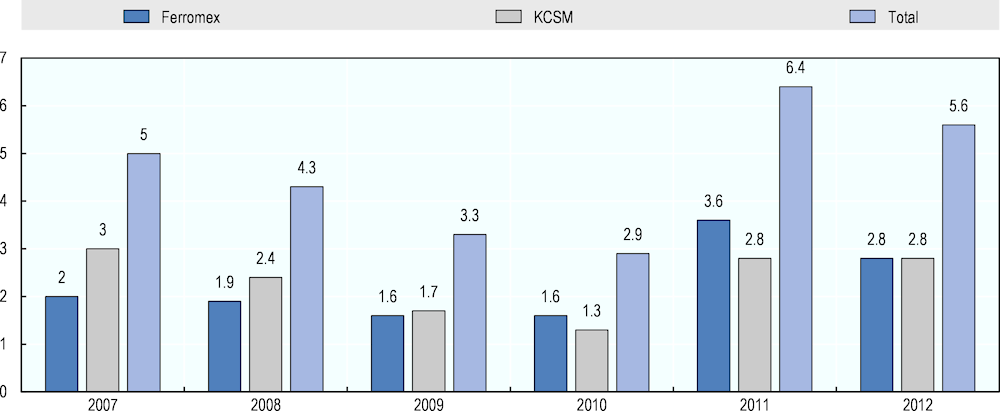

El sector ferroviario en México experimentó cambios significativos desde la restructuración de la industria en 1994. Los capitales privados reforzaron los ferrocarriles mejorando la calidad de los servicios de carga e incrementaron las inversiones sobre la infraestructura y la participación en la actividad económica dentro del sector, véase la Figura 2.2 para la evolución de las inversiones en las líneas ferroviarias.

Figura 2.2. Inversión de los principales concesionarios ferroviarios en México

Fuente: Gobierno de México (2019[3]), Instituto Mexicano del Transporte, Querétaro, https://www.gob.mx/imt (acceso el 5 de marzo de 2019).

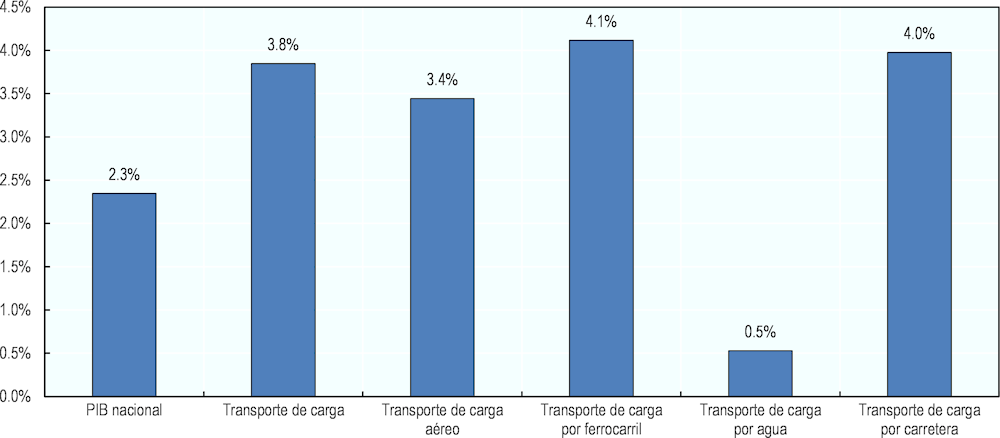

La Figura 2.3 presenta el promedio de crecimiento del producto interno bruto (PIB) del transporte ferroviario, en el porcentaje, para el periodo de 1994-2017. El crecimiento de las ferroviarias fue el más alto del sector de transporte con 4.1%; fue 0.1% mayor que las carreteras, que es el modo de transporte más importante en México.

Figura 2.3. Crecimiento promedio en el producto interno bruto (GDP) del transporte de carga en México entre 1994 y 2017

Fuente: Elaborada con datos del INEGI (2019[4]), Banco de Información Económica (BIE), https://www.inegi.org.mx/sistemas/bie/ (acceso el 5 de marzo de 2019).

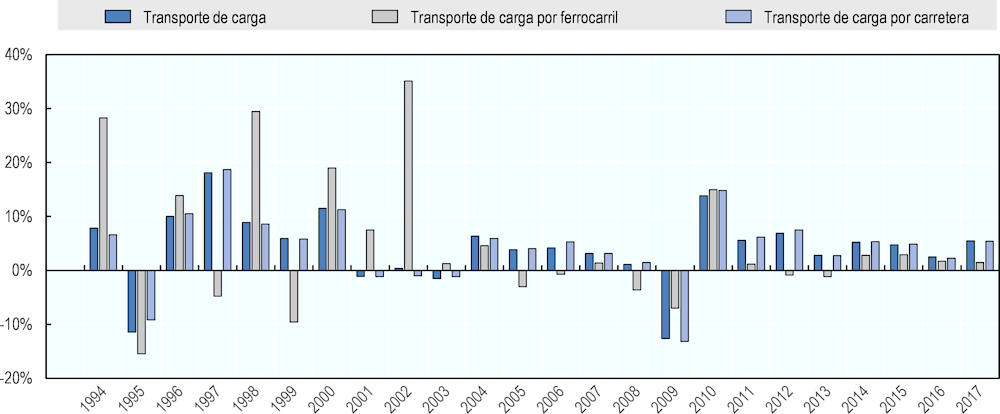

Figura 2.4. Crecimiento interanual en el PIB del transporte de carga en México entre 1994 y 2017

Fuente: Elaborada con datos del INEGI (2019[4]), Banco de Información Económica (BIE), https://www.inegi.org.mx/sistemas/bie/ (acceso el 5 de marzo de 2019).

La Figura 2.4 muestra el crecimiento anual del PIB del sector de transporte para el periodo de 1994-2017. En general, los datos muestran que no existe un camino claro en el desempeño del sistema ferroviario. Entre 1994 y 2003, el sector ferroviario mostró periodos de agudo crecimiento en la actividad económica, combinado con caídas. En este periodo, en los años de crecimiento positivo, el modo de transporte ferroviario superó el desempeño de los servicios de transporte como un todo. En contraste, de 2004 a 2017, el crecimiento interanual de las ferroviarias se desempeñó por debajo de la industria de carga nacional, con excepción de 2009 y 2010. En general, parece que las altas tasas de crecimiento en el PIB de la industria ferroviaria en los años inmediatos tras la restructuración de 1994 contemplan la diferencia en el desempeño entre el transporte de carga como un todo y el sector ferroviario entre el periodo de 1994‑2017.

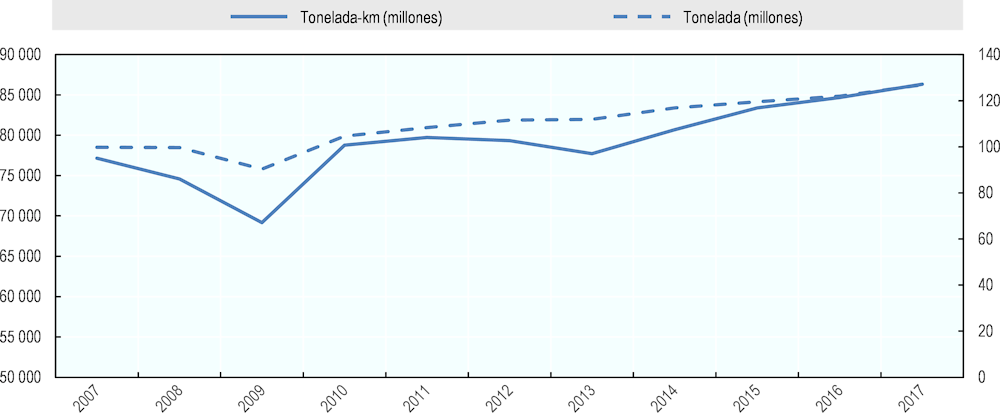

El volumen de carga transportado por ferrocarril incrementó de manera continua de 2007 a 2017, véase la Figura 2.5 y la Tabla 2.4. La Figura 2.5 muestra el comportamiento de la carga movida por ferrocarril entre 2007 y 2017. En términos generales muestra que ha existido una tendencia creciente global, aunque con periodos de caídas de 2007-09 y 2011-13.

La Tabla 2.4 muestra que en términos absolutos, la carga creció de 99.8 millones de toneladas en 2007 a 126.9 millones en 2017, un incremento de 27.2%, que implicó un 2.4% en promedio por año. También, las toneladas-kilómetros pasaron de 77 169 millones a 86 332, un incremento de 9 163 millones, equivalente a un crecimiento de 11.9%, para todo el periodo, lo que representó alrededor de 1.1% en una base anual.

Tabla 2.4. Transporte ferroviario de carga en México

Fuente: Elaborado por la OCDE con datos de la ARTF (2018[5]), Anuario Estadístico Ferroviario 2017, https://www.gob.mx/artf/acciones-y-programas/anuario-estadistico-ferroviario-2017-152797 (acceso el 31 de enero de 2018).

Figura 2.5. Carga movida por tren

Fuente: Elaborado por la OCDE con datos de la ARTF (2018[5]), Anuario Estadístico Ferroviario 2017, https://www.gob.mx/artf/acciones-y-programas/anuario-estadistico-ferroviario-2017-152797 (acceso el 2 de marzo de 2019).

Con respecto al costo de servicios de carga, la Figura 2.6 presenta la evolución de las tarifas promediadas de 1960 a 2010 para las líneas mexicanas, canadienses y estadounidenses. El periodo comprende los puntos de quiebre de la desregulación estadounidense, la privatización canadiense y el otorgamiento de concesiones privadas en México. Para el caso mexicano, existe una brecha en la información estadística de 1987 a 1998; por consiguiente, no existen registros de las tarifas para dicho periodo.

Antes de las concesiones en México, las tarifas pagadas por los clientes, marcadas como Nacionales de Mexico (NdeM) (solo carga), fueron menores que el promedio en EE.UU. y Canadá. Aunque la compañía ferroviaria nacional estatal mexicana estaba a cargo de la operación de los servicios de carga, el gobierno federal tuvo que otorgar un subsidio para cubrir el balance negativo de la compañía. Por ejemplo, las tarifas reales compuestas por el pago de los clientes y los subsidios fueron en promedio mayores que los servicios en Canadá durante el periodo anterior a 1987 y que en EE.UU. en algunos años.

Figura 2.6. Tarifas promedio de la carga ferroviaria

Notas: Ferrocarriles Nacionales de México estaba constituido por tres ferroviarias: Nacionales de Mexico (NdeM), Ferrocarril Chihuahua-Pacifico (Chepe) y Ferrocarril del Pacifico (FdelP). Los datos notificados aquí son para NdeM únicamente pero son representativos de FNM debido a la pequeña escala de las operaciones de FdelP y Chepe.

Fuente: (ITF, 2014[6]), El desarrollode los ferrocarriles de transporte de carga en México, https://dx.doi.org/10.1787/5jlwvzjd60kb-en, actualizado para añadir los datos de 2013-16 basándose en AAR “Railroad Facts” y US BEA GDP.

Se destaca que las tarifas ferroviarias canadienses y estadounidenses tuvieron un patrón descendente, contrario al caso mexicano que mostró una tendencia creciente. En 1987, la tarifa promedio mexicana real fue 48.5% mayor que la estadounidense y 67.7% mayor a la canadiense.

En los años después de la concesión mexicana, las tarifas nacionales cayeron en comparación con los años previos. Sin embargo, seguían siendo mayores que los niveles de EE.UU. y Canadá. No obstante, por algunos años las tarifas mexicanas siguieron una tendencia opuesta, lo que contrasta con las tarifas estadounidenses y canadienses que continuaban disminuyendo. Para 2002, las tarifas ferroviarias mexicanas revirtieron la tendencia creciente al mismo tiempo que las tarifas estadounidenses y canadienses invirtieron su tendencia descendente, por lo que las tarifas mexicanas se acercaron más a las tarifas estadounidenses y canadienses.

Un análisis de las tarifas de los ferrocarriles mexicanos debe realizarse regularmente, pero requiere información detallada. En la actualidad, la ARFT solo tiene información de las tarifas máximas, ya que los titulares de las concesiones deben registrar dicha información por producto en una base anual. No obstante, esta información no refleja los precios reales cobrados a los clientes, que son diferentes de las tarifas máximas. Por lo tanto, no se puede abordar un análisis de tarifas exhaustivo del caso de México.

Análisis de los productos

La participación de la carga transportada por ferrocarril por tipo de producto, medida en toneladas, prácticamente no cambió por los últimos 10 años. La Tabla 2.5 presenta las toneladas transportadas por ferrocarril y su peso relativo con respecto a la carga total de 2007 a 2017, así como el volumen total de carga por producto. Los productos industriales fueron de 48.8 millones de toneladas en 2007 a 59.8 millones en 2017 – un incremento de 22.5%. Los productos agrícolas crecieron 22.8% – de 26.3 millones a 32.3 millones. Los productos mineros por otra parte ascendieron alrededor de 30.6% y los productos derivados del petróleo presentaron un incremento de 120.8%, lo más relevante del periodo. En contraste, los bienes inorgánicos disminuyeron 1.7% en los diez años.

Como se puede ver en la Tabla 2.6, los productos más importantes para el modo de transporte ferroviario son los relacionados a la industria, ya que representan más de 46.0% del tonelaje total para cada año, 47.8% en promedio para todo el periodo. El segundo tipo más relevante de producto es el relacionado a la agricultura, ya que representó entre 22.5% (2013) y 27.9% (2009). Además, el tercer tipo son los relacionados a los minerales, representando entre 10.9% (2016) y 14.0% (2013).

Vale la pena mencionar que las tres categorías más relevantes de productos transportados por ferrocarril representaron entre 84.5% (2014) y 87.6% (2008) del tonelaje total para el periodo– 85.8% en promedio. Los productos derivados del petróleo, el cuarto en relevancia, son aquellos que han cambiado más en su proporción, moviéndose de 5.2% en 2008 a 9.2% en 2014 y 2017.

Tabla 2.5. Transporte ferroviario de carga por producto grupal, en toneladas

Millones de toneladas, anuales

Fuente: Adaptado de ARTF (2018[5]), Anuario Estadístico Ferroviario 2017, https://www.gob.mx/artf/acciones-y-programas/anuario-estadistico-ferroviario-2017-152797 (acceso el 31 de enero de 2018).

Tabla 2.6. Transporte ferroviario de carga por grupo de producto

Porcentaje, anual

Fuente: Adaptado de ARTF (2018[5]), Anuario Estadístico Ferroviario 2017, https://www.gob.mx/artf/acciones-y-programas/anuario-estadistico-ferroviario-2017-152797 (acceso el 31 de enero de 2018).

Participación del sector ferroviario

La Tabla 2.7 presenta la distribución de la carga entre las compañías ferroviarias en México para el año fiscal de 2017. De los 126.9 millones de toneladas transportadas en el país, Ferrocarriles Mexicanos (Ferromex) movió aproximadamente 46.0% (58.3 millones) de la carga, Kansas Southern de México (KCSM) 33.9% (43.1%) y Ferrosur 14.9% (18.9 millones). Estas tres líneas concentraron 94.8% de la carga total en 2017. De hecho, el consorcio Ferromex-Ferrosur representó 60.9% del tonelaje total. Las cuatro líneas cortas Coahuila-Durango (LFCD), Ferrocarril y Terminal del Valle de México (Ferrovalle), Ferrocarril del Istmo de Tehuantepec (FIT) y Administradora de la Vía Corta Tijuana-Tecate (Admicarga) representaron 6.6 millones de toneladas, que representaron 5.2% de la cantidad total.

Respecto a las toneladas-kilómetros totales, Ferromex sumó 45.6 miles de millones de toneladas-km, aproximadamente 52.9%; KCSM facturó 30.4 miles de millones de toneladas-km, que representó 35.2%; y Ferrosur, 8.8 miles de millones de toneladas‑km, 10.2%. Por consiguiente, las tres líneas tuvieron 98.3% de las toneladas-km durante 2017. Las cuatro líneas cortas reunieron 2% de la participación de las toneladas-km con 1.5 miles de millones.

Tabla 2.7. Distribución de la carga remitida por concesionarios y asignados en México

2017

* Considera el tráfico de las compañías ferroviarias (locales y remitidas).

** Derivado de la modalidad impuesta por la Secretaría de Comunicaciones y Transportes (SCT), las vías de Chiapas y Mayab fueron operadas por Ferrocarril del Istmo de Tehuantepec (FIT) durante 2016.

Fuente: Adaptado de ARTF (2018[5]), Anuario Estadístico Ferroviario 2017, https://www.gob.mx/artf/acciones-y-programas/anuario-estadistico-ferroviario-2017-152797 (acceso el 31 de enero de 2018).

Análisis espaciales

Las principales rutas comerciales para la transportación de carga en México se relacionan al comercio exterior, véase la Tabla 2.8. En México, la transportación de bienes por tren (medida como millones de toneladas) ha estado incrementando continuamente desde 2010. Antes de 2014, este crecimiento se vio impulsado por la transportación local de productos; sin embargo, en 2014 la tendencia se revirtió y el flujo de importaciones a través de la frontera México-EE.UU. fue la principal fuente del progreso (ARTF, 2018[5]).

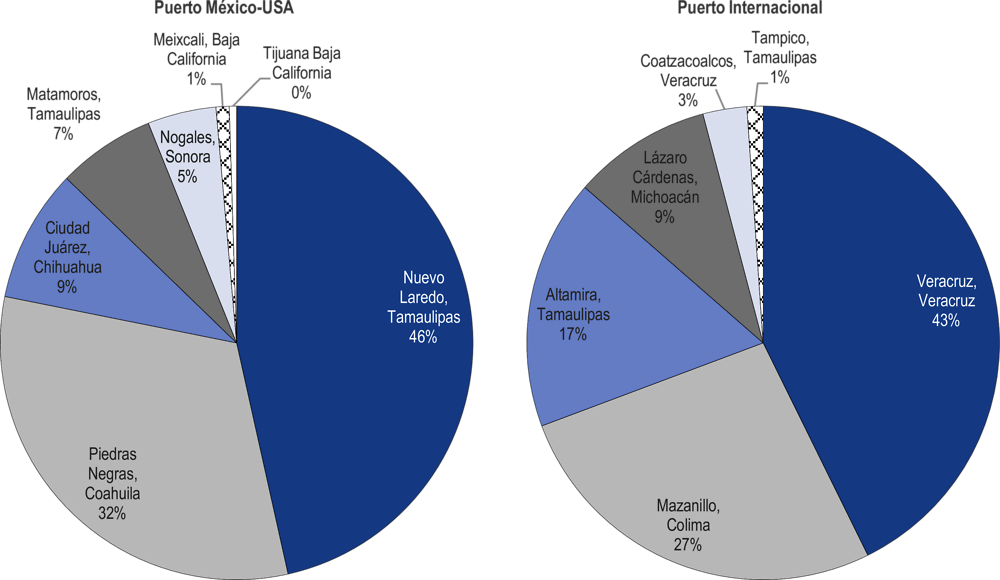

En 2017, la línea del Noreste (bajo la administración de KCSM) fue el corredor con la densidad de tráfico más grande por kilómetro, 7.16 millones de ton-km/km. Lo anterior se deriva de la importancia del cruce de México-EE.UU., en especial a través de Piedras Negras, Coahuila y Nuevo Laredo, Tamaulipas. En 2017, el comercio terrestre representó 71% de la carga internacional total. Por otra parte, los puertos más importantes para la industria ferroviaria son Veracruz y Manzanillo, que sirve a la costa del Atlántico y Pacífico de México, respectivamente. Los dos puertos representaron 63% de los 23.2 millones de toneladas que se movieron por barco en 2017 (ARTF, 2018[5]).

Figure 2.7. Distribución de la carga del ferrocarril de carga por destino en México

Fuente: (ARTF, 2018[5]) Anuario Estadístico Ferroviario 2017, https://www.gob.mx/artf/acciones-y-programas/anuario-estadistico-ferroviario-2017-152797 (acceso el 31 de enero de 2018).

Figura 2.8. Participación de la carga ferroviaria internacional por cruce internacional y puerto en México

Fuente: ARTF (2018[5]), Anuario Estadístico Ferroviario 2017, https://www.gob.mx/artf/acciones-y-programas/anuario-estadistico-ferroviario-2017-152797 (acceso el 31 de enero de 2018).

El impacto de la industria del transporte puede verse en esas ciudades que son relevantes desde un punto de vista logístico. Estas ciudades se localizan en la frontera de México-EE.UU. o tienen puertos importantes, pero no fabrican los bienes transportados. Por ejemplo, en el caso de Colima y Tamaulipas, las actividades relacionadas al transporte, correo y almacenamiento representan el 11% y 10% de su PIB en el 2017, respectivamente (INEGI, 2019[4]). Estas participaciones son las más altas entre todos los estados mexicanos y cinco de las ocho ciudades consideradas en la Figura 2.8 se sitúan en el 10% en este indicador.

García Ortega y Martner Pyrelongue (2018[7]) analizaron el flujo geográfico de la carga ferroviaria en México utilizando datos de 2016. El objetivo de la investigación fue la identificación de la distribución de carga a través de la red ferroviaria y el uso de corredores comerciales. La carga se diferenció entre el tráfico local, interlineal remitido e interlineal en tránsito. El tráfico local se refiere a la carga movida por un operador o la compañía ferroviaria. En 2016, el tráfico local fue alrededor del 89.2% (109.3 millones de toneladas) de la carga total en el país (122.4 millones). El interlineal remitido se refiere a la carga que es manejada por dos operadores; por consiguiente, pasa a través de un nodo de conexión entre la red del titular de la concesión de origen y la red de la licencia del destino, que representó 12.7 millones y 10.3% de la carga total de 2016. Finalmente, el interlineal en tránsito involucra tres compañías: de origen, destino e intermedia. Este tipo de carga representó el 0.4% con 441 miles de toneladas.

La Tabla 2.8 muestra la carga total de acuerdo con el tipo de tráfico por compañía. El tráfico que involucró más de dos redes ferroviarias (tráfico interlineal remitido) con respecto al volumen total es bajo, solo 0.3% del tráfico total. Ferrosur es la línea con la proporción más grande de su carga que incluye más de dos compañías ferroviarias con 215 091 toneladas transportadas, lo que representa 29.1% del tráfico interlineal en tránsito total. Tomando en conjunto el tráfico interlineal remitido e interlineal en tránsito, Ferromex es el actor principal con 4.9 millones de toneladas transportadas.

Tabla 2.8. Carga según el tipo de tráfico en México

Toneladas

Fuente: Reproducción de García Ortega y Martner Pyrelongue (2018[7]), “Análisis Geográfico de los Flujos de Carga Ferroviaria en México con Datos de 2016”, https://imt.mx/archivos/Publicaciones/PublicacionTecnica/pt521.pdf (acceso el 1 de marzo de 2019).

La Tabla 2.9 muestra los principales nodos o terminales para el tráfico ferroviario local, que en 2016 distribuyeron 109 millones de toneladas de carga en México. García Ortega y Martner Pyrelongue (2018[7]) analizaron 348 nodos de distribución del lado del origen y 412 nodos que recibieron carga (destino). De estos, 25 nodos de origen sumaron 74% de la carga total saliente y 27 concentraron 60% de la carga entrante. Conforme a la conclusión, la integración de los 42 nodos de origen-destino más importantes sintetiza 78.8% de la carga saliente y 62.3% de la carga entrante. De hecho, también concluyeron que estos 42 nodos se localizan junto con los tres corredores ferroviarios comerciales principales de México.

1. El corredor Centro-Norte que conecta la Ciudad de México y dos cruces fronterizos en Estados Unidos, Nuevo Laredo en Tamaulipas y Piedras Negras en Coahuila. Como se puede ver en la Tabla 2.9, estos son los nodos más importantes en términos de tráfico local.

2. El corredor transversal occidental que conecta al Pacífico a través del puerto de Manzanillo y la Ciudad de México.

3. El corredor transversal oriental que conecta al Golfo de México a través del puerto de Veracruz y la Ciudad de México.

García Ortega y Martner Pyrelongue (2018[7]) identificaron que con pocas excepciones (Monterrey, Pantaco y Ciudad Frontera) los mayores nodos se localizan en los puertos o en los cruces fronterizos. Además, en estas terminales, los movimientos de origen fueron mayores que los destinos, ya que hay importaciones distribuidas a través del territorio nacional a través de los principales corredores de cada titular de concesión, con excepción de Guaymas. Por el contrario, los nodos tierra adentro presentaron más movimientos de destino.

En resumen, los autores concluyeron que, para el tráfico local, 35% de la carga total se movió a través de nueve nodos de cruce y se relacionaron con comercio internacional. Diez nodos más se asociaron con la producción y el consumo de las principales áreas urbanas y 23 nodos más (19% de la carga) se relacionaron con carga especializada.

La Tabla 2.10 presenta los nodos principales con tráfico interlineal remitido. Como se mencionó previamente, en 2016, la carga gestionada por dos operadores alcanzó 12.6 millones de toneladas. Esta carga se distribuyó a través de 167 nodos de origen y 197 terminales de destino. No obstante, los nodos revelados en la Tabla 2.10 representaron 86.2% y 78.5% de los nodos de origen y destino.

Los autores concluyeron que este tipo de carga se concentra en la región central del país. Más específicamente, los siguientes corredores:

1. Manzanillo – Guadalajara – Cortázar – Querétaro – Bojay

2. Coatzacoalcos – Jáltipan – Tuxtepec – Molino – Panzacola – Puebla

3. Veracruz – Cd. Sahagún – Pantaco – Metepec – Toluca

Un tercio de la carga se relacionó a otros corredores y ciudades como Nuevo Laredo, Monterrey, Química del Rey y Piedras Negras, que añadió 12.1% del tráfico interlineal remitido.

Los nodos más representativos con tráfico interlineal en tránsito se enumeran en la Tabla 2.11. De la carga total que incluyó a más de tres operadores (441 178 toneladas), nueve terminales concentraron 92.1% de la carga total en movimientos de origen y diez añadieron 88.3% de la carga en los nodos de destino. En general, este tipo de flujo es principalmente unidireccional, lo que implica que las terminales con este tipo de logística sean principalmente receptoras o emisoras. No obstante, destaca que la carga que viaja a través de tres o más operadores es poco frecuente en México.

En términos generales, el tráfico local es el más representativo en la industria ferroviaria dado que el interlineal requiere acuerdos entre las compañías para compartir la infraestructura.

Tabla 2.9. Principales nodos de carga para tráfico local en México

Fuente: García Ortega y Martner Pyrelongue (2018[7]), “Análisis Geográfico de los Flujos de Carga Ferroviaria en México con Datos de 2016”, https://imt.mx/archivos/Publicaciones/PublicacionTecnica/pt521.pdf (acceso el 1 de marzo de 2019).

Tabla 2.10. Tráfico interlineal remitido en México

Fuente: García Ortega y Martner Pyrelongue (2018[7]), “Análisis Geográfico de los Flujos de Carga Ferroviaria en México con Datos de 2016”, https://imt.mx/archivos/Publicaciones/PublicacionTecnica/pt521.pdf (acceso el 1 de marzo de 2019).

Tabla 2.11. Tráfico interlineal en tránsito en México

Fuente: García Ortega y Martner Pyrelongue (2018[7]), “Análisis Geográfico de los Flujos de Carga Ferroviaria en México con Datos de 2016”, https://imt.mx/archivos/Publicaciones/PublicacionTecnica/pt521.pdf (acceso el 1 de marzo de 2019).

Comparación internacional

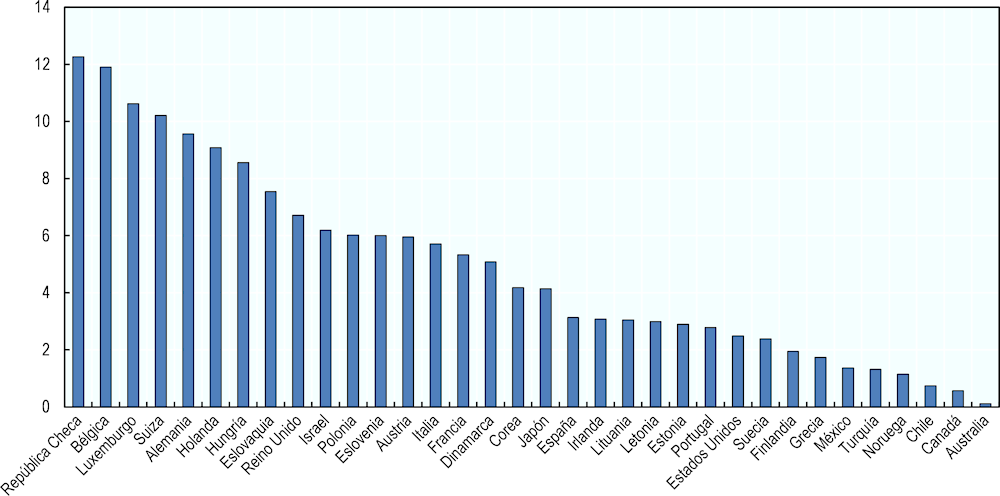

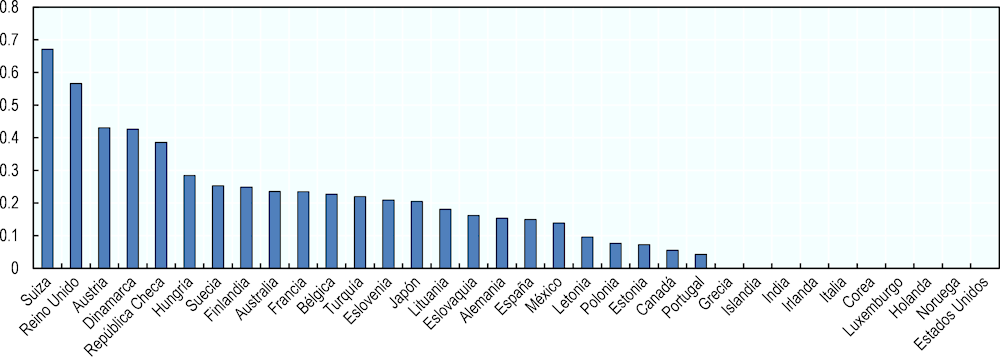

En México, el transporte de carga por ferrocarril representa 25% de la carga terrestre total, mientras que el promedio de la OCDE es del 38% (ITF, 2018[8]). Aunque el uso de los ferrocarriles en el país se aproxima al uso medio en los países miembros de la OCDE, va a la zaga en cuanto a la densidad de las líneas de ferrocarril. México cuenta con 1,37 km de líneas ferroviarias por cada 100 km2 (Figura 2.9) (ITF, 2018[8]). La escasa cobertura de líneas ferroviarias hace especialmente atractivo el transporte por carretera, ya que en algunas zonas del país es la única opción disponible (ITF, 2018[8]).

El uso de vías ferroviarias se determina principalmente por el tipo de productos que se transportan y la distancia cubierta. Por ejemplo, en los Estados Unidos una importante participación de la transportación de carga por ferrocarril se determina por los grandes volúmenes de bienes a granel que se transportan a través de grandes distancias. En línea con lo anterior, y de acuerdo con el ITF, aproximadamente 80% de la transportación de carga mundial por ferrocarril se realiza en tres países: República Popular de China, la Federación Rusa y los Estados Unidos (OECD and IFT, 2017[9]).

Existe una fuerte correlación entre el crecimiento del PIB de un país y su uso de líneas ferroviarias, en particular debido a que las vías ferroviarias se usan principalmente para transportar bienes de consumo (OECD and IFT, 2017[9]). No obstante, a medida que incrementa el valor de los bienes producidos, es más probable que los productos sean transportados por carretera en lugar de transporte de carga, lo que refleja en gran parte los cambios en la mezcla de productos a medida que crece la economía de un país.

Figura 2.9. Densidad de las líneas ferroviarias

Fuente: (ITF, 2018[8]), ITF Transport Statistics-Goods Transport (Estadística de transporte-Transporte de bienes), http://dx.doi.org/10.1787/trsprt-data-en.

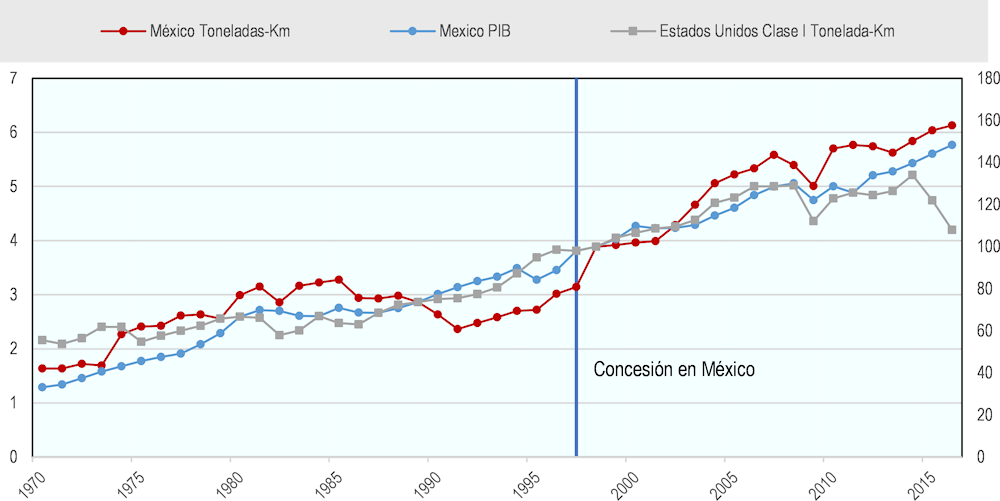

Vale la pena mencionar que el crecimiento y la inversión en el transporte ferroviario se han sostenido en México y que las tendencias de crecimiento después de la restructuración han sido favorables en comparación con los periodos previos y, hasta cierto punto, en comparación con EE.UU. (véase la Figura 2.10). Además, después de que se introdujeron concesiones privadas, las toneladas-km por ferrocarril en México han crecido a una tasa más rápida que el PIB. Lo primero implica que la participación y la importancia del sector ferroviario para la economía mexicana han incrementado en los últimos años.

Figura 2.10. Toneladas-km por ferrocarril vs. PIB

Fuente: (STB, 2018[10]), Statistics of Class 1 Freight Railroads, Surface Transportation Board, Washington DC, https://www.stb.gov/Econdata.nsf/M%20Statistics%20of%20Class%201%20Feight%20RR?OpenPage (acceso el 5 de marzo de 2019); ARTF (2018[5]), Anuario Estadístico Ferroviario 2017, https://www.gob.mx/artf/acciones-y-programas/anuario-estadistico-ferroviario-2017-152797 (acceso el 31 de enero de 2018).

En 2011-13, la elasticidad promedio del comercio mundial al PIB fue 1.4, lo que implica que el comercio exterior incrementa 1.4% por cada 1% de incremento en el PIB (OECD and IFT, 2017[9]). Debido a que la participación de México en la carga con destino a EE.UU. y a los mercados exteriores ha estado creciendo, muy probablemente el país se beneficiará de una economía mundial.

Sin embargo, la inversión de México en la infraestructura ferroviaria ha sido baja en comparación con otros países de la OCDE (Figura 2.11). El incremento en la carga transportada por tren es una consecuencia del crecimiento en la cantidad de bienes transportados, en lugar de un incremento en los kilómetros de líneas ferroviarias disponibles. Los títulos de concesión actuales no requieren que las compañías realicen inversiones en la infraestructura ferroviaria; sin embargo, algunos países han invertido en libramientos u otros proyectos de infraestructura a cambio de un incremento en sus derechos de exclusividad (véase el Capítulo 2 para más detalles). Por ejemplo, Ferromex recibió cinco años más de exclusividad por construir el libramiento de Celaya.

La mayor parte de las líneas ferroviarias existentes se construyeron durante el siglo XX y muchas de las áreas donde pudo construirse una línea potencial ya están invadidas. En este sentido, se requieren inversiones de infraestructura críticas para mejorar el alcance de las líneas ferroviarias en México.

Es importante señalar que son necesarias inversiones de infraestructura críticas en las áreas relacionadas con la seguridad. En las reuniones con actores interesados privados, concesionarios y miembros de las cámaras que representan a los usuarios, mencionaron la necesidad de invertir en plumas ferroviarias, ya que en muchos casos las líneas del tren atraviesan ciudades o calles congestionadas. Además, la poca inversión se ha destinado a la rehabilitación de las líneas ferroviarias, ya que recientemente han ocurrido accidentes en segmentos de la línea donde los trenes conducen a 10-15 km/h.

Figura 2.11. Inversión de la infraestructura ferroviaria como % del PIB

Fuente: ITF (2018[8]), ITF Transport Statistics-Goods Transport, http://dx.doi.org/10.1787/trsprt-data-en.

Referencias

[5] ARTF (2018), Anuario Estadístico Ferroviario 2017 [Railway Statistical Yearbook 2017], SCT, https://www.gob.mx/artf/acciones-y-programas/anuario-estadistico-ferroviario-2017-152797.

[7] García Ortega, G. and C. Martner Pyrelongue (2018), “Análisis Geográfico de los Flujos de Carga Ferroviaria en México con Datos de 2016 [Geographic Analysis of Rail Freight Flows in Mexico with 2016 Data]”, No. 521, Instituto Mexicano del Transporte, Sanfandilla, Querétaro, https://imt.mx/archivos/Publicaciones/PublicacionTecnica/pt521.pdf (accessed on 1 March 2019).

[3] Gobierno de México (2019), Instituto Mexicano del Transporte [Mexican Transport Institute], Querétaro, https://www.gob.mx/imt (accessed on 5 March 2019).

[4] INEGI (2019), Banco de Información Económica (BIE) [Economic Information Bank], https://www.inegi.org.mx/sistemas/bie/ (accessed on 5 March 2019).

[2] INEGI (n.d.), PIB y cuentas nacionales, https://www.inegi.org.mx/temas/pib/ (accessed on 1 June 2019).

[8] ITF (2018), ITF Transport Statistics-Goods Transport, http://dx.doi.org/10.1787/trsprt-data-en.

[6] ITF (2014), Freight Railway Development in Mexico, OECD Publishing, Paris, https://dx.doi.org/10.1787/5jlwvzjd60kb-en.

[9] OECD and IFT (2017), ITF Transport Outlook 2017, https://doi.org/10.1787/25202367.

[1] SCT (2018), Estadística Básica 2017 [Basic Statistics 2017], http://www.sct.gob.mx/transporte-y-medicina-preventiva/autotransporte-federal/estadistica/2017/ (accessed on 5 March 2019).

[10] STB (2018), Statistics of Class 1 Freight Railroads, Surface Transportation Board, Washington DC, https://www.stb.gov/Econdata.nsf/M%20Statistics%20of%20Class%201%20Feight%20RR?OpenPage (accessed on 5 March 2019).