Eleanor Carey

Direction de la coopération pour le développement de l’OCDE

Harsh Desai

Direction de la coopération pour le développement de l’OCDE

Yasmin Ahmad

Direction de la coopération pour le développement de l’OCDE

Eleanor Carey

Direction de la coopération pour le développement de l’OCDE

Harsh Desai

Direction de la coopération pour le développement de l’OCDE

Yasmin Ahmad

Direction de la coopération pour le développement de l’OCDE

La guerre d’agression menée par la Russie contre l’Ukraine a des répercussions directes et indirectes sur la composition de l'aide publique au développement (APD) et sur les pressions auxquelles elle est soumise. La forte hausse du soutien à l’Ukraine, associée aux dépenses liées à l'accueil des réfugiés dans les pays de l’OCDE ont porté l’APD au niveau le plus élevé jamais enregistré. Dans le même temps, la demande de ressources, déjà accentuée par la crise du COVID-19, continue de croître ailleurs dans le monde, tandis que la guerre modifie le type et le niveau de soutien requis par les pays à faible revenu et à revenu intermédiaire. Ce chapitre apporte des éclairages sur la façon dont la communauté de la coopération pour le développement fait face à cette demande sans précédent, et signale les tendances susceptibles d'influer sur l’APD en 2023 et 2024.

Ce document a été élaboré sous la direction de Pilar Garrido, Directrice de la Coopération pour le développement ; Rahul Malhotra, Chef de division, Direction de la coopération pour le développement ; et Ida Mc Donnell, responsable de l’équipe chargée du rapport Coopération pour le développement. Misha Pinkhasov s’est chargé de la révision du document et de la relecture des épreuves.

Des remerciements particuliers vont à Maayan Sacher pour son assistance en recherche.

Les auteurs remercient également, pour leurs contributions et retours d’information : Mark Baldock, Joëlle Bassoul, Elena Bernaldo de Quiros, Emily Bosch, Olivier Bouret, Olivier Cattaneo, Thea Christiansen, Stephanie Coïc, Pietrangelo de Biase, Jean-Christophe Dumont, Cyprien Fabre, Philippe Hervé, Jens Hesseman, Renwick Irvine, Ola Kasneci, Anita King, Fatos Koc, Ave Lauren, Rachel Morris, Amalia Pape, Santhosh Persaud, Henri-Bernard Solignac Lecomte, Andrzej Suchodolski, Sarah Spencer-Bernard, et William Tompson.

Les orientations fournies par le Président du CAD, Carsten Staur, sont également appréciées.

1. Le soutien des donneurs à l’Ukraine atteint le deuxième niveau le plus élevé derrière celui apporté à l’Iraq en 2005. Ce soutien, ainsi que l'aide aux réfugiés, ont porté en 2022 l’APD au niveau le plus élevé jamais enregistré, soit 204 milliards USD. Les pays du Comité d'aide au développement (CAD) ont consacré plus de 16 milliards USD au soutien à l’Ukraine, un montant auquel s’ajoutent les 10 milliards USD versés par les institutions de l’UE. Il s'agit du deuxième montant d'aide le plus élevé jamais alloué à un seul pays en une seule année, derrière les 27.4 milliards USD versés à l’Iraq en 2005, notamment dans le cadre d'opérations exceptionnelles d’allègement de la dette.

2. La hausse du coût des réfugiés dans les pays donneurs pourrait se prolonger. Le coût de l'accueil des réfugiés dans les pays du CAD a bondi de 12.8 milliards USD en 2021 à 29.3 milliards USD en 2022, et a plus que doublé en proportion des budgets d’APD. Les arrivées de réfugiés ukrainiens ont coïncidé avec une forte hausse des entrées de réfugiés dans les pays du CAD en provenance d'autres pays, ce qui fait craindre que les membres du CAD continuent d'allouer une proportion élevée de leur APD au coût des réfugiés au détriment des ODD et de la transition climatique dans les pays en développement, si ces dépenses ne sont pas additionnelles.

3. La reconstruction de l’Ukraine nécessitera l’adoption d’approches innovantes en matière de financement, dans lesquelles l’APD jouera un rôle circonscrit. On estime à plus de 400 milliards USD sur plus de dix ans le coût de la reconstruction et de la reprise, soit près du double des dépenses globales d’APD des pays du CAD en 2022. Les financements publics et des donneurs ne suffiront pas : les autorités ukrainiennes et leurs partenaires, en particulier les institutions financières internationales, s’emploient à mettre en place des mécanismes destinés à mobiliser les investissements privés.

4. La demande d’APD dépasse de loin l'offre, d’où la nécessité d’optimiser l'impact de chaque dollar. L’APD bilatérale versée par les pays du CAD aux pays les moins avancés et à l’Afrique subsaharienne a reculé de respectivement 0.7 % et 7.8 % entre 2021 et 2022. Au cours de la même période, la crise du COVID-19 et la guerre d'agression menée par la Russie contre l’Ukraine ont provoqué une inflation record, une escalade de la dette publique, des crises alimentaires et la première hausse de la pauvreté depuis des décennies. Des chocs soudains, tels que le tremblement de terre en Türkiye et en Syrie et l'éclatement du conflit au Soudan ont augmenté les besoins d'assistance humanitaire déjà en hausse. Prises ensemble, ces crises soumettent les budgets d’APD à d’énormes pressions.

5. La hausse des besoins de financement concessionnel du développement et d'aide humanitaire est extrêmement hétérogène entre les pays en développement, ce qui nécessite des stratégies sur mesure en matière de développement international. Le nombre des pays éligibles à l’APD s’élève à cent-quarante-et-un. En 2022, la croissance de leur PIB allait de - 30 % en Ukraine à 62.3 % au Guyana, et l'inflation variait entre 1.5 % au Bénin et 200 % au Venezuela. L’Asie-Pacifique et l’Afrique du Nord étaient les régions les plus vulnérables face à la chute des exportations de blé de l’Ukraine. L’Afrique subsaharienne a eu du mal à compenser la baisse des exportations d’engrais, ce qui a entrainé un recul de la consommation de 25 %. Les donneurs doivent répondre avec efficacité et impact à cet environnement en évolution rapide.

6. Les niveaux élevés d’endettement constituent un défi majeur pour les pays à faible revenu en 2023 et au-delà. Ce sont les détenteurs d’obligations et d’autres créanciers privés qui détiennent aujourd'hui les plus hauts niveaux de dette des pays en développement. La Chine est pour sa part le premier prêteur bilatéral des pays en développement, devançant tous les prêteurs bilatéraux du Club de Paris pris ensemble. Les prêts d’APD ne représentent qu'une faible proportion dans la composition de la dette de la plupart des pays à faible revenu ou à revenu intermédiaire, mais la demande de ressources concessionnelles va continuer à augmenter. Pour les pays privés d’un accès au marché, l’APD demeure vitale.

En 2021 et 2022, l'aide publique au développement (APD) a atteint des niveaux jamais enregistrés auparavant, essentiellement sous l’effet des mesures prises face aux crises consécutives au COVID-19 et à la guerre d’agression de la Russie contre l’Ukraine. La capacité de l’APD d’affronter ces chocs soudains en a souligné l'importance. Au même moment, le recours croissant à l’APD dans le cadre d'interventions d’urgence suscite des préoccupations quant aux répercussions que cette évolution pourrait avoir sur la composition du budget alloué au développement, notamment en termes de diminution éventuelle des fonds alloués aux besoins de développement à long terme.

Ce chapitre décrit les répercussions directes et indirectes de la guerre en Ukraine sur l’offre et la demande d’APD. La croissance en berne du produit intérieur brut (PIB) et les niveaux élevés d'inflation n'ont pas réduit l’offre d’APD en 2022. Les prévisions montrent que l’APD restera essentielle pour les pays qui en bénéficient, en particulier en Afrique et dans les pays moins avancés (PMA) où elle représente une part plus importante du PIB que dans d'autres pays qui y sont éligibles. En dépit de son importance, la proportion d’APD qui cible ces contextes a diminué ces dernières années. Dans ce contexte, ce chapitre examine les répercussions directes de la guerre sur l’APD, notamment la hausse du soutien apporté par les membres du Comité d'aide au développement (CAD) à l’Ukraine, qui est principalement due aux institutions de l’Union européenne (UE) et aux États-Unis, et des dépenses d'accueil des réfugiés d’Ukraine au cours d'une année où le nombre de réfugiés de tous les pays a atteint un niveau record. Ailleurs, la guerre et la crise du COVID-19 qui l’a précédée ont entrainé une crise du coût de la vie, un alourdissement du fardeau de la dette et une hausse de la pauvreté, ce qui a renforcé les pressions exercées sur les budgets d’APD et d'autres sources de financement pour apporter un soutien ciblé qui tient compte de ces changements rapides.

En plus de réformer le système financier international (ce que réclament avec force les pays en développement), de mobiliser des financements à l’appui des Objectifs de développement durable et de financer les engagements climatiques anciens et nouveaux, les fournisseurs de coopération pour le développement sont confrontés en 2023 à deux défis majeurs : 1) faire face aux coûts de reconstruction de l’Ukraine, et 2) prendre des mesures face aux niveaux croissants d’endettement et à l’accès insuffisant aux financements des pays à faible revenu et à revenu intermédiaire (PRITI). Ce chapitre souligne l'importance du rôle de tous les acteurs dans la réponse à apporter à ces besoins complexes, et rappelle la mission plus limitée et circonscrite de l’APD par rapport à d'autres apports de ressources dans la prise en charge des besoins considérables en financement du développement.

Il fait fond sur trois éditions précédentes qui examinent l'impact des crises mondiales sur l’APD (Ahmad et Carey, 2022[1] ; Ahmad et Carey, 2021[2] ; Ahmad et al., 2020[3]) et soumet un socle de données concrètes inédit aux membres du CAD et aux pays éligibles à l'APD, notamment des variables économiques clés qui renseignent sur le contexte de l’offre et la demande d’APD, ainsi que des variables spécifiques en lien avec le soutien apporté à la population ukrainienne (Annexe A, Annexe B et Annexe C).

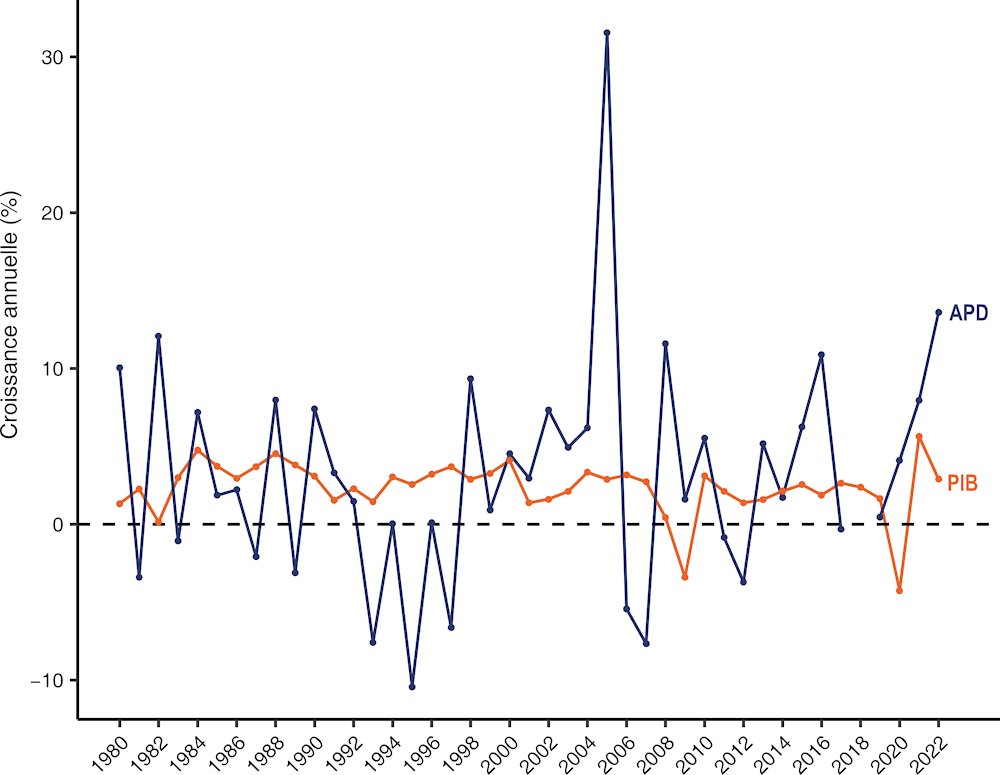

En 2022, l’aide publique au développement (APD) consentie par les pays membres du CAD s’est montée à 204.0 milliards USD en 2022, ce qui représente une augmentation de 13.6 % en termes réels par rapport à 2021. Il s’agit de l’un des taux de croissance les plus élevés jamais enregistrés pour l’APD, et ceci dans une période d’incertitude économique mondiale et, pour les pays de l’OCDE, de croissance du PIB qui ralentit mais reste positive (L’aide publique au développement apportée par les pays du CAD de l’OCDE continue d’augmenter malgré un ralentissement de l’activité économique). En outre, l’APD a représenté 0.36 % du revenu national brut (RNB) cumulé des pays du CAD, soit la proportion la plus élevée en 40 ans. L’APD continue d’avoir un effet contracyclique, comme le montrait une analyse antérieure (OCDE, 2022[4]).

Taux de croissance annuelle du PIB des pays de l’OCDE et de l’APD fournie par les pays du CAD (1980-2022)

Notes : On observe une rupture dans la série de chiffres sur l’APD entre 2017 et 2018 ; celle-ci vise à marquer le passage du calcul sur la base des flux financiers nets à celui s’appuyant sur système de l’équivalent-don pour les chiffres de référence concernant l’APD. Les chiffres du PIB s’appuient sur le cumul des pays de l’OCDE.

Source : OCDE (2023[5]), « Statistiques détaillées de l’aide : Versements secteurs public et privé », Statistiques de l’OCDE sur le développement international (base de données), https://doi.org/10.1787/data-00072-fr ; OCDE (2023[6]), « Produit intérieur brut (PIB) » (indicateur), https://doi.org/10.1787/dddb17ae-fr.

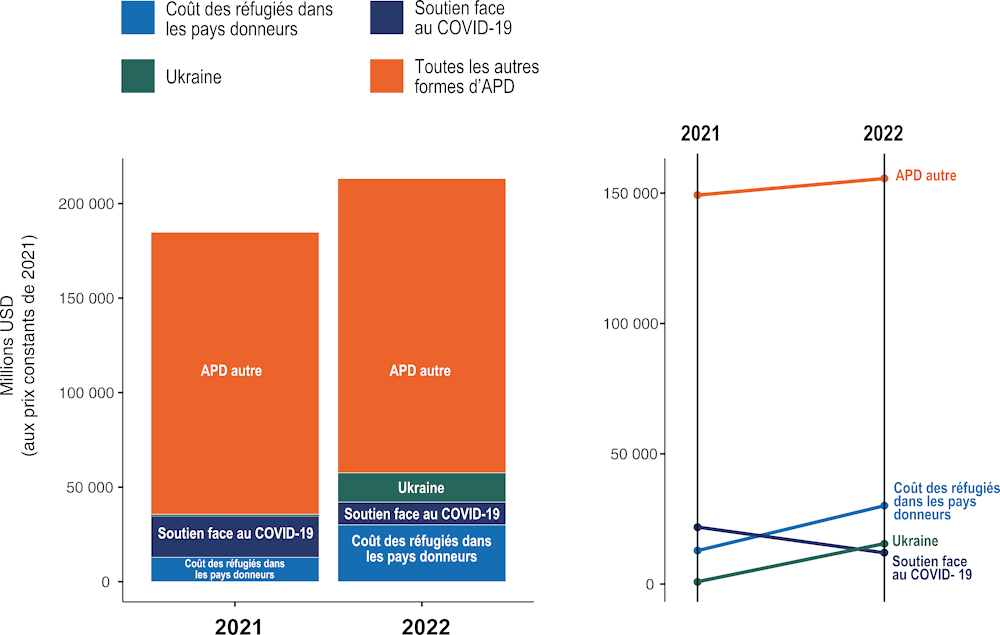

L’APD bilatérale nette destinée à l’Ukraine (16.1 milliards USD) et l’APD consacrée au traitement et à l’accueil des réfugiés dans les pays donneurs (29.3 milliards USD), représentant, à elles deux, 22 % de l’APD totale en 2022, contribuent à expliquer cette hausse record dans les niveaux d’APD (Le soutien apporté face au COVID‑19 a reculé en 2022, mais l’aide publique au développement (APD) adressée à l’Ukraine et le coût des réfugiés dans les pays donneurs ainsi que toutes les autres formes d’APD ont augmenté). Si l’on déduit le coût des réfugiés dans les pays donneurs et l’aide destinée à l’Ukraine, l’APD nette a baissé de 2 % entre 2021 et 2022, essentiellement sous l’effet d’un recul de l’APD consacrée aux dons de vaccins contre le COVID‑19 aux pays en développement.

Si l’on déduit le coût des réfugiés dans les pays donneurs et l’aide destinée à l’Ukraine, l’APD nette a baissé de 2 % entre 2021 et 2022, essentiellement sous l’effet d’un recul de l’APD consacrée aux dons de vaccins contre le COVID‑19 aux pays en développement.

L’APD délivrée par les membres pour faire face à la guerre d’agression menée par la Russie contre l’Ukraine ou au COVID‑19 sont des exemples d’une « APD utile dans les crises » (Melonio, Rioux et Naudet, 2022, p. 12[7]), que l’on peut verser rapidement et avec souplesse là où elle est indispensable. Toutefois, malgré cette hausse, les dépenses d’APD restent en deçà des engagements, tels que l’objectif fixé par les Nations Unies de consacrer 0.7 % du RNB à l’APD.

Dépenses d’APD consacrées aux coûts des réfugiés dans les pays donneurs, à l’Ukraine, au soutien contre le COVID‑19 et à toutes les autres formes d’APD (2021‑22)

Note : Il se peut que l’APD consacrée au soutien contre le COVID‑19 et l’APD destinée à l’Ukraine se recoupent dans les statistiques préliminaires de 2022 ; il n’est pas possible de déterminer l’ampleur de ce chevauchement à partir des données disponibles. Les « autres formes d’APD » recouvrent les dépenses d’APD qui ne sont ni le coût des réfugiés dans les pays donneurs, ni le soutien contre le COVID‑19 ni l’APD destinée à l’Ukraine ; elles comprennent l’APD humanitaire et autre soutien aux pays en développement à visée de développement. De plus amples détails sur la ventilation de cette catégorie d’APD seront disponibles avec la publication des statistiques finales de l’APD 2022 en décembre 2023.

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr.

Les budgets d’APD ont augmenté entre 2021 et 2022 dans 27 des 31 membres du CAD1, malgré des écarts dans leur conjoncture économique respective : la croissance du PIB s’est échelonnée entre 1 % au Japon et 10.1 % en Irlande, tandis que l’inflation globale variait entre 2.5 % au Japon et 18.8 % en Lituanie (Annexe A). Les prévisions indiquent que la croissance du PIB va continuer de ralentir dans les pays du CAD, pour atteindre une moyenne de 1 % en 2023 (voire baisser dans certains pays2) et 1.7 % en 2024 (en hausse dans tous les pays). D’après les prévisions, l’inflation globale dans les pays du CAD devrait ralentir à 6.5 % en 2023 et à 3.3 % en 2024 (OCDE, 2022[9] ; OCDE, 2023[10]), même si ces chiffres restent supérieurs aux cibles des banques centrales et que des préoccupations persistent quant à l’inflation sous-jacente, qui devrait rester forte dans les économies avancées au moins jusqu’en 2025 (FMI, 2023[11]). En 2022, 11 milliards USD de l’accroissement de l’APD, ce qui représente 5.2 % de l’APD totale, ont permis de compenser la hausse des prix. En 2023, il faudrait que l’APD augmente de 9 milliards USD pour compenser l’inflation prévue dans les pays du CAD (autrement dit pour que les volumes d’APD offrent le même pouvoir d’achat en 2023 qu’en 2022). Il faudra peut-être prêter une attention particulière aux niveaux d’APD apportés aux pays dans lesquels les prévisions anticipent une contraction du PIB en 2023 s’il en découle des réductions des dépenses publiques ou des baisses d’APD correspondant à celles du PIB.

Il faudrait que l’APD augmente de 9 milliards USD en 2023 pour compenser l’inflation prévue dans les pays du CAD.

Il semble que les dépenses publiques et la dette publique resteront relativement stables dans les pays du CAD en 2023 (Annexe A) mais l’encours de la dette demeurera substantiellement plus élevé qu’il ne l’était avant la pandémie (OCDE, 2023[12] ; FMI, 2023[13]). Si les facteurs économiques ne sont pas les principaux déterminants des niveaux d’APD (Ahmad et al., 2020[3]), cette relative stabilité pourrait créer des conditions favorables pour que les efforts d’APD se maintiennent au niveau de 2022 (0.36 % du RNB collectif), après une longue période de stagnation, ou affichent de nouvelles hausses, qui permettraient de progresser vers la cible de 0.7 % du RNB consacré à l’APD fixée par les Nations Unies. Il convient de noter que le coût de l’emprunt augmente, et qu’entre 2023 et 2025, près de la moitié des titres de créance négociables des pays de l’OCDE doivent être refinancé ou arrivent à la date de refixation, où ils seront assortis d’un nouveau taux d’intérêt (OCDE, 2023[12]), ce qui pourrait conduire à des situations budgétaires plus tendues. Cependant, l’APD ne représente qu’une petite fraction des dépenses des administrations publiques, si bien que la réduction de cette enveloppe ne libérerait pas beaucoup d’espace budgétaire pour les fournisseurs (Carey et Desai, 2023[14]).

Les pays en développement subissaient une baisse marquée des recettes publiques et des investissements directs étrangers dès avant la prise en compte des effets des récentes crises sur les échanges et les recettes fiscales (CNUCED, 2022[15] ; OCDE, 2022[16]). La guerre d’agression menée par la Russie, en particulier, a mis un coup d’arrêt au redressement des recettes publiques dans les pays en développement, qui devraient rester quasiment 20 % en dessous des projections faites avant la pandémie (OCDE, 2022[16]). Toutefois, en 2022, la croissance du PIB dans les marchés émergents et les économies en développement (4 %) était plus forte que dans les économies avancées (3.4 %) et devrait atteindre 3.9 % en 2023 et 4.2 % en 2024 (FMI, 2023[13]). La croissance des pays à faible revenu (PFR) devrait ressortir, en moyenne, à 5.1 % sur la période 2023‑24, mais ce ne sera pas suffisant pour répondre à leurs besoins (FMI, 2023[13]). On estime que les PFR auront besoin de 440 milliards USD supplémentaires pour 2022‑26 (FMI, 2022[17]). L’inflation dans les marchés émergents et les économies en développement était supérieure à la moyenne mondiale et à celle des économies avancées en 2022, et devrait le rester jusqu’en 2025, ce qui se traduira par une exacerbation de leurs besoins financiers (FMI, 2023[13]). Ces moyennes masquent des écarts importants entre les différents pays éligibles à l’APD, la croissance du PIB variant entre ‑30 % en Ukraine et 62.3 % au Guyana (croissance tirée par le secteur pétrolier) et l’inflation entre 1.5 % au Bénin et 200 % au Venezuela (Annexe B). L’importance relative de l’APD change radicalement en fonction de ces facteurs, et d’autres.

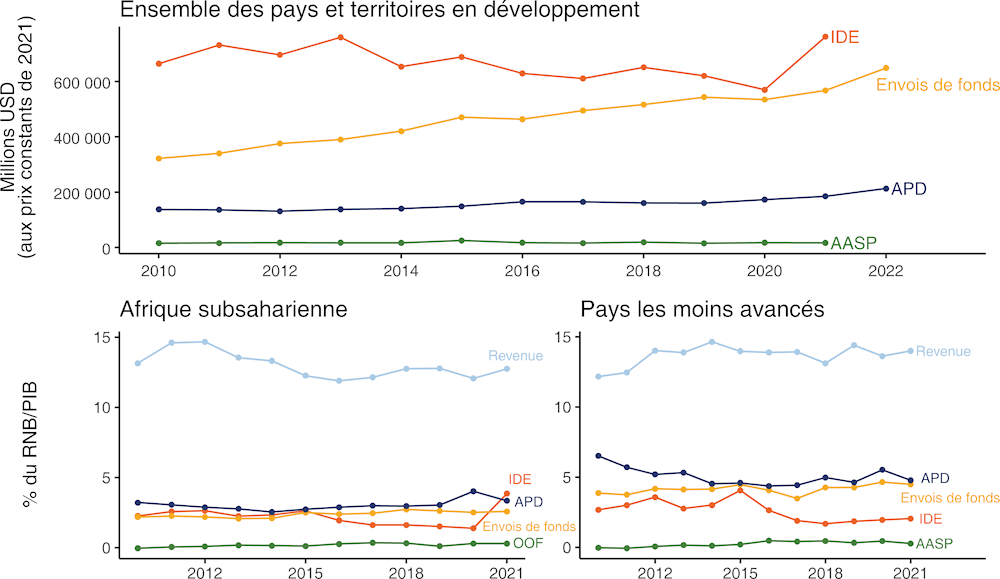

La région de l’Afrique subsaharienne, où se concentrent un grand nombre de PMA, a enregistré une stagnation des recettes publiques et une baisse des envois de fonds et de l’investissement direct étranger3. L’APD reste une partie vitale de la combinaison de financements, dépassant toutes les sources en proportion du PIB/RNB hormis les recettes publiques en Afrique subsaharienne et dans les PMA (L’APD constitue une partie vitale de la combinaison de financements dont disposent les pays en développement, surtout en Afrique subsaharienne et dans les pays les moins avancés). Globalement, l’APD bilatérale apportée par les pays du CAD aux PMA a augmenté, en volume, de 8.5 % entre 2010 et 2022, même si l’on note une baisse de 0.7 % entre 2021 et 2022. Cependant, en proportion du RNB des PMA, l’APD nette totale fournie aux PMA (qui comprend également les apports des organisations multilatérales et les contributions d’autres apporteurs publics) a reculé de 1.7 point de pourcentage entre 2010 et 2021. En outre, l’APD dirigée vers la région de l’Afrique subsaharienne a chuté de 7.8 % entre 2021 et 2022 (OCDE, 2023[18])4, évolution qui, compte tenu de l’importance considérable que revêt l’APD pour les PMA, mérite une attention particulière.

L’APD reste une partie vitale de la combinaison de financements, dépassant toutes les sources hormis les recettes publiques en Afrique subsaharienne et dans les PMA.

Apports extérieurs dans l’ensemble des pays en développement, apports extérieurs et recettes publiques en Afrique subsaharienne et dans les PMA (2010‑22)

Notes : AASP = autres apports du secteur public ; APD = aide publique au développement ; IDE = investissement direct étranger ; PIB = produit intérieur brut ; RNB = Revenu national brut. Tous les cumuls en proportion du PIB ou du RNB s’appuient sur une moyenne pondérée et reflètent des estimations dans les données sources. Les estimations des recettes publiques excluent les dons et cotisations sociales. Les autres apports du secteur public sont tous les apports du secteur public qui ne satisfont pas aux critères de définition de l’APD. Les estimations de l’APD destinée à l’ensemble des pays et territoires en développement (graphique du haut) se fondent sur l’APD bilatérale des membres du CAD, que permet l’analyse des statistiques préliminaires de l’APD 2022 ; en revanche, l’APD destinée à l’Afrique subsaharienne et aux PMA se fonde sur l’APD totale (APD bilatérale des membres du CAD, APD bilatérale des autres apporteurs publics et apports des organisations multilatérales) afin de fournir une estimation du poids relatif de l’APD dans l’économie de ces pays.

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr.

En 2021, les PMA ayant reçu le plus d’APD bilatérale nette de la part des pays du CAD étaient le Bangladesh, l’Afghanistan, l’Éthiopie, le Yémen et la République démocratique du Congo : à eux cinq, ils ont reçu 39 % des apports totaux aux PMA. L’APD nette ciblant les cinq premiers destinataires a augmenté sur la période 2012‑21, hormis pour l’Afghanistan, où elle a reculé de 43 % sur la même période. Les principaux pays donneurs étaient les États-Unis, le Japon, l’Allemagne, la France et le Royaume-Uni, lesquels ont fourni près des trois quarts des apports d’APD des pays du CAD aux PMA en 2021. L’effet combiné de la baisse de l’APD nette à l’un principaux PMA bénéficiaires, à savoir l’Afghanistan, et de la chute de l’APD bilatérale apportée par l’un des principaux donneurs, à savoir le Royaume-Uni (‑40 % entre 2020 et 2021, en raison du plafonnement de son APD en pourcentage du RNB), non compensées par des hausses des apports d’APD par d’autres fournisseurs ou à d’autres PMA, explique le recul de l’APD dispensée à cette catégorie de pays. Les fournisseurs multilatéraux ont alloué un peu plus d’un tiers de leurs apports concessionnels à cinq pays : le Soudan, la République Démocratique du Congo, le Bangladesh, l’Éthiopie et la Tanzanie, sachant que les principaux fournisseurs, à savoir les institutions de l’Union européenne et la Banque mondiale, ont apporté plus de la moitié de l’aide.

Il est possible que les sorties de fonds des organisations multilatérales en 2022 puissent compenser la tendance à la baisse de l’APD bilatérale aux PMA et à l’Afrique subsaharienne entre 2021 et 2022. Cela ne pourra être confirmé qu’avec la publication des statistiques finales de l’aide en décembre 20235, mais une analyse rétrospective suggère qu’en moyenne, la proportion estimée de l’APD multilatérale ciblant l’Afrique subsaharienne entre 2012 et 2021 est ressortie à 40.4 %, avec une tendance à la hausse sur l’ensemble de la décennie, contre une moyenne de 26.1 % pour l’APD bilatérale, affichant une tendance à la baisse. De même, on estime que sur cette période, en moyenne, 36.8 % de l’APD multilatérale ciblait les PMA, contre 27.2 % de l’APD bilatérale. Ainsi, si l’on applique le taux annuel moyen d’évolution observé entre 2012 et 2021 au volume d’apports versés par les organismes multilatéraux aux PMA en 2021, l’APD totale aux PMA devrait augmenter de 0.5 %, alors que l’APD bilatérale seule devrait reculer de 0.7%6. Toutefois, les niveaux de concessionnalité ne sont pas les mêmes : en moyenne, entre 2019 et 2021, 55 % des apports versés par les organismes multilatéraux aux PMA (et 53 % à l’Afrique subsaharienne) reposaient sur des dons, contre 87 % de l’APD bilatérale allouée aux PMA (et 90 % à l’Afrique subsaharienne). Si les fournisseurs bilatéraux se servent du système multilatéral de manière stratégique pour acheminer de l’aide aux pays qui en ont besoin, il convient de ne pas négliger le fait que les niveaux de concessionnalité ne sont pas les mêmes. Le financement multilatéral du développement continue, globalement, de privilégier les pays à revenu intermédiaire (OCDE, 2022[19]).

Si les fournisseurs bilatéraux se servent du système multilatéral de manière stratégique pour acheminer de l’aide aux pays qui en ont besoin, il convient de ne pas négliger le fait que les niveaux de concessionnalité ne sont pas les mêmes.

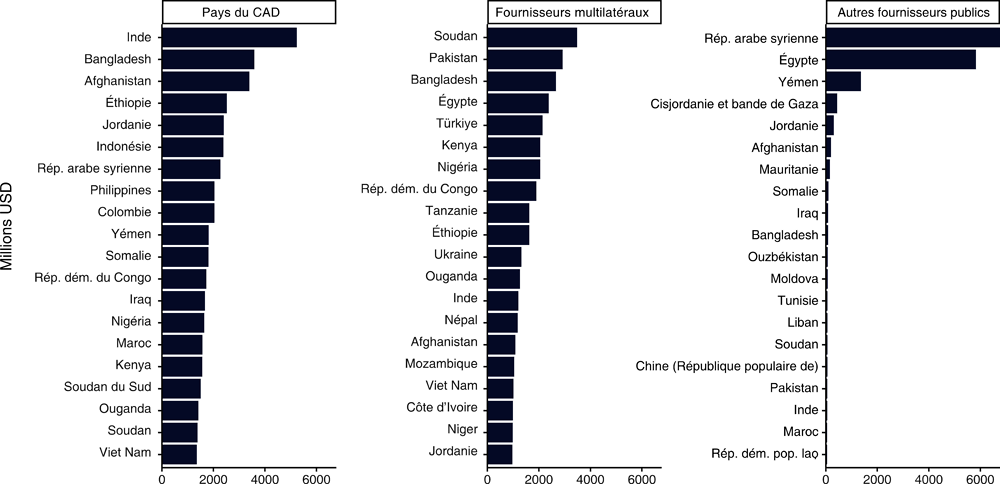

En plus du soutien dispensé par les membres du CAD, esquissé ci-dessus, les pays à revenu faible ou intermédiaire reçoivent des financements de divers partenaires, qui apportent différents types et niveaux de soutien en fonction des besoins de financement, des priorités géographiques et thématiques, des partenariats préexistants et des capacités dont disposent les pays pour gérer tel ou tel type de financement. En 2021, les principaux bénéficiaires des volumes d’aide combinés des pays du CAD étaient l’Inde, le Bangladesh et l’Afghanistan, tandis que les fournisseurs multilatéraux ont consacré les sommes les plus importantes au Soudan, au Pakistan et au Bangladesh. D’autres fournisseurs publics7 ont concentré leur aide sur la République arabe syrienne et l’Égypte8 (Divers apporteurs publics fournissent de l’APD aux pays en développement). En 2021, les pays du CAD ont fourni au total 90.7 % de l’ensemble de l’APD reçue par les pays en développement de la part de tous les fournisseurs ayant communiqué leurs statistiques d’aide à l’OCDE.

APD apportée par les membres du CAD et d’autres fournisseurs publics, et apports provenant d’organismes multilatéraux (2021)

Note : Les estimations de l’aide à la République arabe syrienne en provenance d’autres apporteurs publics comprennent des volumes importants d’APD que la Türkiye a notifiés à l’OCDE en 2021, consistant essentiellement en un soutien aux réfugiés syriens sur son territoire.

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr.

Les données finales désagrégées concernant 2022, qui seront disponibles à la fin de l’année 2023, permettront une analyse complémentaire, notamment sur les points suivants :

Ventilation de l’aide publique au développement (APD) de 2022 fournie par tous les apporteurs publics à certains pays à revenu faible ou intermédiaire.

Suivi des apports multilatéraux en 2022, permettant une analyse de l’ensemble des sommes reçues par les pays éligibles à l’APD de sources aussi bien bilatérales que multilatérales.

La guerre d’agression menée par la Russie contre l’Ukraine a provoqué une double réaction au niveau des budgets d’APD : des versements massifs de financements concessionnels ont été destinés à l’Ukraine et des dépenses importantes ont été consacrées par les pays du CAD à l’accueil des personnes fuyant la guerre.

Les dépenses bilatérales des pays du CAD en faveur de l’Ukraine se sont élevées à 16.1 milliards USD en 2022, soit le deuxième montant d'aide le plus élevé jamais alloué à un pays unique en une seule année, derrière les 27.4 milliards USD versés à l’Iraq en 2005, dont la moitié correspondait à des opérations d’allègement de la dette. À titre de comparaison, le volume de l’APD destinée à l’Ukraine en 2022 est supérieur à celui de l’APD bilatérale reçue collectivement par les cinq premiers destinataires en 20219 et représente plus du double des versements jamais reçus en une année par les trois pays réunis que sont l’Afghanistan, la Syrie et le Yémen10. Les institutions de l’UE ont alloué 10.6 milliards USD supplémentaires, ce qui représente 38.4 % de leur APD totale. En comparaison, en 2021, avec 2.1 milliards USD, l’Égypte était le premier pays destinataire de l’APD bilatérale des institutions de l’UE. Au total, les membres du CAD tous confondus ont mobilisé 26.7 milliards USD en APD à destination de l’Ukraine en 2022.

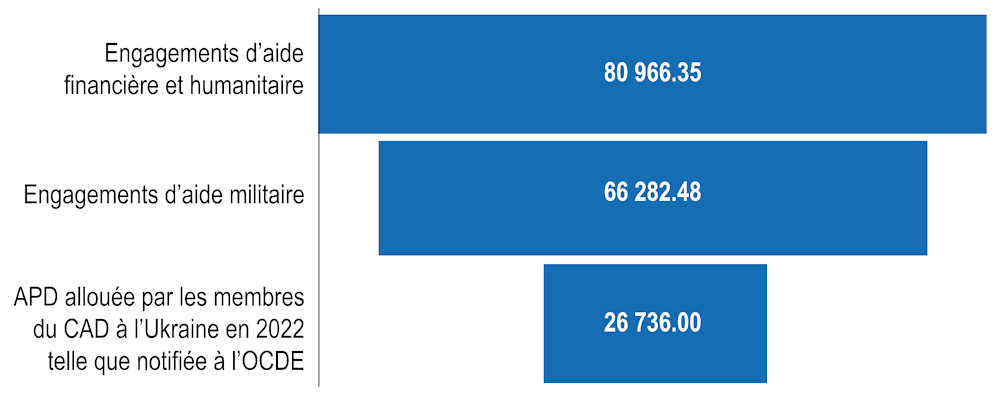

Selon le suivi assuré par l’Institut Kiel jusqu’au 24 février 202311, les engagements de soutien humanitaire et financier des membres du CAD en faveur de l’Ukraine s’élevaient à près de 81 milliards USD (Kiel Institute, 2023[20]) (L’APD allouée par les membres du CAD à l’Ukraine en 2022 équivalait à un tiers des engagements de soutien financier et humanitaire en faveur de ce pays). L’écart important entre les engagements annoncés et les apports d’APD effectivement notifiés s’explique probablement par les facteurs suivants (non exhaustifs) : les engagements ne sont pas équivalents aux versements ; les engagements annoncés en 2022 sont versés sur plusieurs années ; le soutien financier et humanitaire ne remplit pas toujours les critères de prise en compte dans l’APD même si l’Ukraine est éligible à cette dernière ; les données relatives à l’APD de 2022 sont préliminaires et les déclarants recueillent encore des informations sur le soutien total apporté à l’Ukraine pour cette année-là. Les données préliminaires relatives au soutien apporté à l’Ukraine au titre de l’APD de 2022 équivalent par conséquent à environ un tiers du montant des engagements de soutien financier et humanitaire annoncés depuis le début de la guerre.

Les données préliminaires relatives au soutien apporté à l’Ukraine au titre de l’APD de 2022 équivalent par conséquent à environ un tiers du montant des engagements de soutien financier et humanitaire annoncés depuis le début de la guerre.

Les versements d’APD à destination de l’Ukraine en 2022 équivalent à 40 % environ des engagements d’assistance militaire des membres du CAD (66 milliards USD), celle-ci n’étant pas comptabilisable dans l’APD, et à une faible proportion des dépenses militaires consenties par les États d’Europe centrale et occidentale en 2022, en partie en réaction à la guerre d’agression menée par la Russie contre l’Ukraine (SIPRI, 2023[21]). L’APD représente donc une part relativement faible de cet effort budgétaire plus large.

Engagements de soutien financier et humanitaire, et d’aide militaire, et APD bilatérale nette à destination de l’Ukraine (millions USD, prix constants de 2021)

Note : Les données relatives aux engagements de soutien financier et humanitaire, et d’aide militaire, portent sur la période comprise entre le 24 janvier 2022 et le 24 février 2023 et proviennent de l’outil de suivi du soutien apporté à l’Ukraine (Ukraine Support Tracker) de l’Institut Kiel. L’APD allouée par les membres du CAD à l’Ukraine désigne les apports d’APD bilatérale nette, y compris le soutien humanitaire, notifiés à l’OCDE à titre de données préliminaires par les pays membres du CAD pour 2022 ainsi que les données préliminaires relatives à l’APD allouée par les institutions de l’UE en 2022, laquelle s’est élevée à 10.6 milliards USD. Taux de change utilisé pour les conversions : 1 USD = 0.9509 EUR, exprimé à prix constants de 2021. Taux de change et déflateurs : https://www.oecd.org/fr/cad/financementpourledeveloppementdurable/statistiques-financement-developpement/.

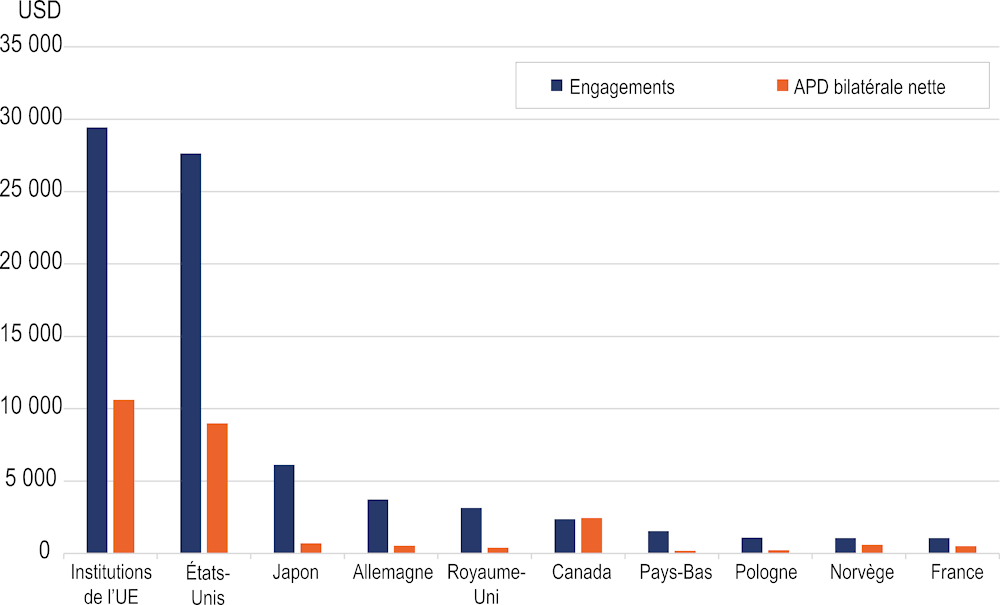

L’évolution du soutien à l’Ukraine tient en grande partie aux apports de deux donneurs : les institutions de l’UE (voir le Profil de la coopération pour le développement correspondant (OECD, 2022[22]) et les États-Unis (voir leur Profil (OECD, 2022[23]). Les engagements les plus élevés recensés par l’Institut Kiel se montent à 30 milliards USD pour les institutions de l’UE et à 28 milliards USD pour les États-Unis, la majeure partie sous forme de soutien financier. Les données préliminaires relatives aux versements d’APD bilatérale nette illustrent cette prédominance, l’UE (avec 10.6 milliards USD) et les États-Unis (8.9 milliards USD) figurant en tête des donneurs à l’Ukraine en 2022 (Sur l’ensemble des membres du CAD, les institutions de l’UE et les États-Unis se placent au premier rang en termes d’engagements et de versements d’APD en faveur de l’Ukraine).

L’évolution du soutien à l’Ukraine tient en grande partie aux apports de deux donneurs : l’Union européenne et les États-Unis.

Membres du CAD dont les engagements de soutien financier et humanitaire et les versements d’APD bilatérale nette en faveur de l’Ukraine sont les plus élevés (millions USD, prix constants de 2021)

Note : Sont inclus les membres du CAD dont les engagements s’élèvent à plus de plus de 1 milliard USD. Les données relatives aux engagements de soutien financier et humanitaire, et d’aide militaire, portent sur la période comprise entre le 24 janvier 2022 et le 24 février 2023. L’APD en faveur de l’Ukraine désigne les apports d’APD bilatérale nette, y compris le soutien humanitaire, notifiés à l’OCDE à titre de données préliminaires pour 2022. Taux de change utilisé pour les conversions : 1 USD = 0.9509 EUR, exprimé à prix constants de 2021. Taux de change et déflateurs : https://www.oecd.org/fr/cad/financementpourledeveloppementdurable/statistiques-financement-developpement/.

D’après l’outil de suivi de l’Institut Kiel, près de 42 milliards USD, soit un peu plus de la moitié du total des engagements d’aide financière, ont été fournis sous forme de prêts. Les divers engagements des institutions de l’UE se sont élevés au total à 29.7 milliards USD, le plus volumineux d’entre eux (18 milliards EUR) étant destiné au soutien à la stabilité macroéconomique, aux services publics et aux salaires, ainsi qu’au financement de la reconstruction d’infrastructures essentielles. Déjà avant la guerre, l’UE apportait un soutien à l’Ukraine sous forme de prêts et les prêts consentis au titre du soutien budgétaire général et d’investissements dans les infrastructures avaient nettement augmenté en 2020 (OCDE, 2022[4]). En date de février 2023, d’autres engagements de prêts importants avaient été pris par le Japon (6.1 milliards USD), le Canada (1.8 milliard USD) et la France (0.7 milliard USD). Les membres du G7 et du Club de Paris ont annoncé la suspension des paiements au titre du service de la dette de l’Ukraine à compter du 1er août 2022 et jusqu’à la fin de 2023, avec la possibilité de proroger cette suspension d’une année (Parlement européen, 2023[24]). Les prêts ne constituent pas un mécanisme de financement inhabituel pour les pays à revenu intermédiaire comme l’Ukraine. Cette catégorie de pays a reçu 43 % des prêts d’APD en 2021, dont la valeur représentait 18 % de l’APD bilatérale brute de l’année.

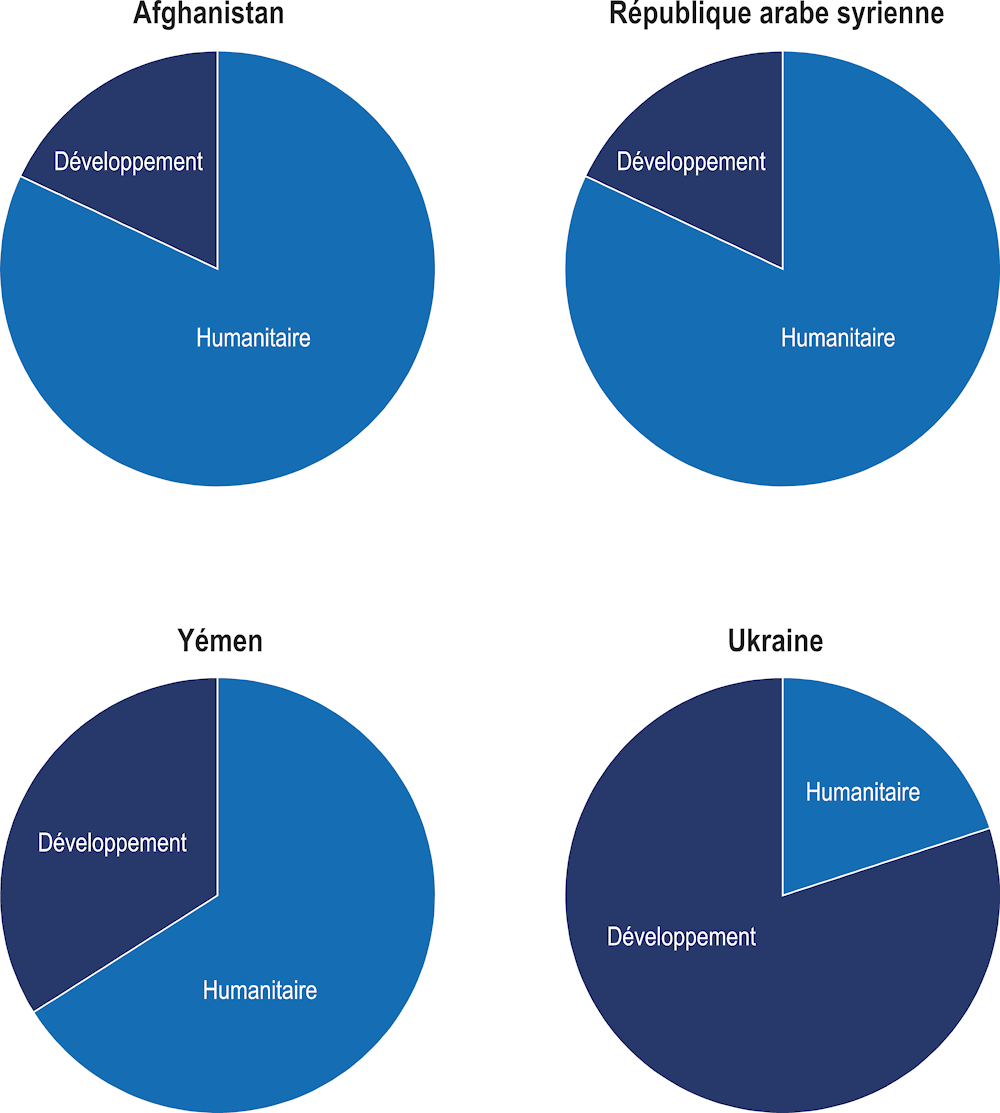

La division entre soutien financier (orienté vers le développement) et soutien humanitaire diffère très nettement dans le cas de l’Ukraine par rapport à d’autres conflits. Les estimations d’engagements financiers à destination de l’Ukraine tendent à indiquer que l’aide humanitaire annoncée représente un cinquième de l’assistance financière totale (Kiel Institute, 2023[20])12. À l’inverse, au cours de la première année du violent conflit qui a éclaté en Afghanistan (2001), 82 % des versements d’APD bilatérale correspondaient à une assistance humanitaire. De même, pendant les premières années des violents conflits qui ont touché la Syrie (2012) et le Yémen (2015), l’aide humanitaire représentait respectivement 82 % et 66 % de l’APD totale (L’assistance humanitaire et l’aide au développement apportées à l’Ukraine à ce jour : une répartition atypique). Dans ces deux cas notamment, plus de 70 % de l’APD correspondaient encore à une assistance humanitaire après la première année de conflit et jusqu’en 2021 : le modèle adopté par les donneurs du CAD pour faire face aux crises reste excessivement axé, sur le long terme, sur le soutien humanitaire (OCDE, 2023[25]). Par ailleurs, la Syrie comme le Yémen faisaient partie des pays à revenu intermédiaire avant d’être touchés par ces conflits et ont depuis été rétrogradés dans la catégorie des pays à faible revenu (Banque mondiale, 2023[26]).

Pourquoi le soutien à l’Ukraine est-il orienté davantage vers le développement plutôt que vers l’assistance humanitaire ? Tout d’abord, le gouvernement ukrainien se trouve toujours sur place et continue d’assurer et de coordonner les services publics, d’où le rôle limité des acteurs humanitaires pour combler les lacunes dans ce domaine. Ensuite, parce qu’il existe déjà des infrastructures et parce que l’économie fonctionne partiellement, les besoins humanitaires ne sont pas aussi importants que dans d’autres situations de conflit – même s’il faut reconnaître la gravité des besoins humanitaires des populations déplacées à l’intérieur du territoire et dans les régions du pays sous contrôle militaire de la Russie (OCHA, 2022[27]). Troisièmement, le fait que cette guerre se déroule à proximité du territoire d’autres membres de l’OCDE, en particulier en Europe, s’est traduit par une hausse des dotations budgétaires destinées à l’accueil des réfugiés, à un niveau supérieur à ce qui était le cas dans d’autres conflits, ce qui pourrait expliquer certains écarts de dépenses. Enfin, la structure des dépenses peut aussi être une indication du soutien politique stratégique apporté au gouvernement ukrainien.

La nature des réponses apportées a des implications pour les efforts de reconstruction et de relance d’après-guerre (voir ci-après « Tendances à suivre en 2023 et au-delà : l’Ukraine et la dette »), ainsi que pour les interventions des donneurs face à d’autres conflits, alors qu’ils s’efforcent en particulier de renforcer la cohérence et la complémentarité de leur action à tous les niveaux de l’articulation entre action humanitaire, développement et recherche de la paix (OCDE-CAD, 2019[28]). Ainsi, cette composition de l’assistance apportée à l’Ukraine souligne le fait que si l’aide humanitaire est importante pour répondre aux besoins immédiats qui se manifestent en début de conflit, ce n’est pas le seul mécanisme auquel les donneurs peuvent avoir recours dans de telles situations : l’aide au développement et l’assistance en faveur de la paix peuvent également jouer un rôle important, selon le contexte (OCDE, 2023[25]). Il importe que les donneurs prennent en compte l’ensemble des mécanismes et outils disponibles pour s’assurer que les ressources financières appropriées parviennent aux pays qui en ont effectivement besoin, au moment où ils en ont besoin.

Financements humanitaires et à l’appui du développement au cours de la première année de conflit, République arabe syrienne, Afghanistan, Yémen, Ukraine

Note : Les informations relatives à l’Ukraine se fondent sur les données de l’outil de suivi du soutien à l’Ukraine (Ukraine Support Tracker) de l’Institut Kiel et se rapportent aux engagements de soutien financier et humanitaire. Ce type de données n’était pas disponible lors de la publication des statistiques préliminaires relatives à l’APD de 2022. Il s’agit donc d’estimations indicatives et non définitives.

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr ; Institut Kiel (2023[20]), « Ukraine Support Tracker », https://www.ifw-kiel.de/topics/war-against-ukraine/ukraine-support-tracker/.

En date d’avril 2023, plus de 8 millions de réfugiés en provenance d’Ukraine étaient enregistrés en Europe, un peu plus de 5 millions d’entre eux ayant demandé à bénéficier d’une protection temporaire ou d’autres dispositifs nationaux similaires depuis le début de l’invasion de l’Ukraine par la Russie (HCR, 2023[29]). La hausse du nombre de réfugiés ukrainiens s’est inscrite dans un contexte de pressions grandissantes exercées sur les systèmes d’asile, d’autres facteurs comme le changement climatique, les conflits et la levée des interdictions de déplacement liées à la pandémie de COVID-19 ayant entraîné une augmentation du nombre de personnes sollicitant une protection. Rien qu’au cours des six premiers mois de 2022, les pays du CAD dans leur ensemble ont reçu, toutes régions d’origine confondues, des demandes d’asile équivalant à 72 % de la totalité des demandes reçues en 2021 ; certains ont même reçu deux fois plus de demandes au cours de ce premier semestre que pendant toute l’année précédente (Annexe B). Dans les pays de l’Union européenne, le nombre de primo-demandeurs d’asile s’est accru de 64 % entre 2021 et 2022 (Eurostat, 2023[30]), la Syrie, l’Afghanistan et la Türkiye figurant en tête de liste des pays d’origine des personnes sollicitant une protection (AUEA, 2023[31]). En 2021, les États-Unis se sont fixé l’objectif de porter à plus grande échelle leur programme d’admission de réfugiés (USRAP) de manière à accueillir 125 000 personnes chaque année, ce qui s’est traduit par une augmentation des admissions en 2022 et par la réinstallation de 80 000 Afghans (Département d’État américain, 2023[32]).

La hausse du nombre de réfugiés ukrainiens s’est inscrite dans un contexte de pressions grandissantes exercées sur les systèmes d’asile, d’autres facteurs comme le changement climatique, les conflits et la levée des interdictions de déplacement liées à la pandémie de COVID-19 ayant entraîné une augmentation du nombre de personnes sollicitant une protection.

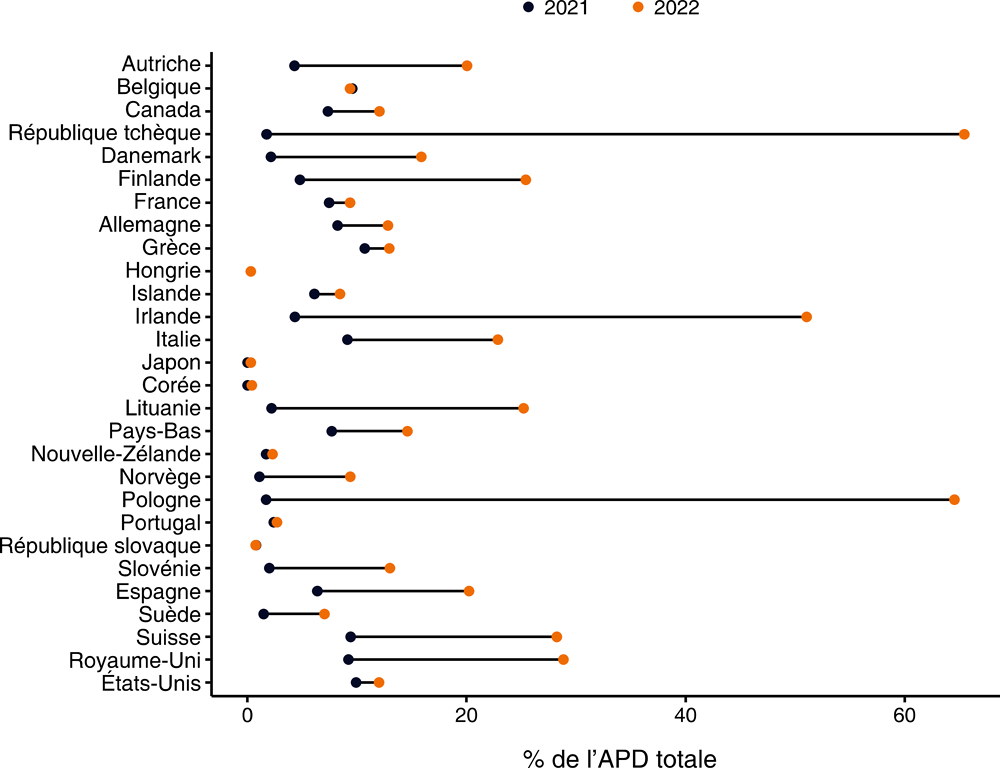

Le coût des réfugiés dans les pays donneurs financé par les budgets d’APD est passé de 12.8 milliards USD en 2021 (soit 6.9 % de l’APD totale déployée par les membres du CAD cette année-là) à 29.3 milliards USD en 2022 (14.4 % de l’APD totale)13. En pourcentage des budgets d’APD, ce coût s’est accru pour la plupart des membres, mais pas de manière uniforme (Les dépenses consacrées aux réfugiés dans les pays donneurs ont eu des effets variables sur les budgets d’APD). La hausse de l’APD entre 2021 et 2022 a été suffisante pour absorber celle des dépenses consacrées aux réfugiés sur le territoire dans 17 pays du CAD, mais pas dans les autres (Annexe B).

Coût des réfugiés dans les pays donneurs en pourcentage de l’APD totale (2021 et 2022)

Note : En 2022, la Belgique a choisi d’exclure les dépenses exceptionnelles consacrées aux réfugiés sur son territoire engagées au titre de la Directive européenne relative à la protection temporaire, qui a été réactivée à la suite de l’invasion de l’Ukraine ; la République slovaque a pour sa part choisi de prendre en compte uniquement les dépenses éligibles liées aux personnes bénéficiant du statut de demandeur d’asile. L’Australie et le Luxembourg ne communiquent pas de données à l’OCDE sur leurs dépenses consacrées aux réfugiés sur leur territoire. Les montants des dépenses de la Corée, de la Hongrie et du Japon sont faibles.

Source : Statistiques du CAD.

Certains pays du CAD ont accueilli un grand nombre de réfugiés ukrainiens en 2022, d’autres ont reçu de nombreuses demandes d’asile, et certains ont connu les deux phénomènes à la fois (Un nombre élevé de réfugiés fuyant la guerre en Ukraine a coïncidé avec un plus grand nombre de demandeurs d’asile dans de nombreux pays en 2022). La Pologne (voir le Profil de la coopération pour le développement correspondant (OECD, 2022[33]) et la République tchèque (voir son Profil (OECD, 2022[34]), qui sont les deux pays ayant consacré la plus grande part de leur budget d’APD au coût des réfugiés sur le territoire en 2022, figurent parmi les trois principaux pays d’accueil des réfugiés ukrainiens. L’Irlande (voir son Profil (OECD, 2022[35])) se place au troisième rang pour la part de son budget d’APD consacrée au coût des réfugiés sur son territoire. En Pologne et en Irlande, les ressources additionnelles comptabilisées au titre de l’APD ont suffi à couvrir la hausse de ce coût en 2022 (Annexe B).

Nombre de réfugiés ukrainiens, demandes d’asile (premier semestre 2022) et coût des réfugiés dans les pays donneurs

Note : Réfugiés en provenance d’Ukraine enregistrés dans les pays en date d’avril 2023. Le coût des réfugiés dans les pays donneurs en proportion de l’APD en 2021 est indiqué à titre de comparaison. Les données relatives aux demandes d’asile pour 2022 portent sur les six premiers mois de l’année et concernent tous les demandeurs d’asile, de toutes les nationalités.

Source : https://data.unhcr.org/en/situations/ukraine, https://www.unhcr.org/refugee-statistics/, statistiques du CAD.

Les dépenses consacrées aux réfugiés sur le territoire sont déterminées par le coût supporté par les pays d’accueil, les mécanismes de soutien et le nombre d’arrivants. Tous les réfugiés n’ont pas besoin du même niveau de protection et de soutien. L’activation du mécanisme de protection temporaire pour les ressortissants ukrainiens qui se trouvent dans l’UE signifie qu’ils ont le droit de travailler dans de nombreux pays et, d’après les premières indications disponibles, leur entrée sur le marché du travail s’est faite plus rapidement que d’autres groupes de réfugiés (OCDE, 2023[36]). Les États membres de l’UE reçoivent une compensation de la Commission européenne qui vise à les aider à supporter le coût de l’accueil des réfugiés ukrainiens. Dans certains pays, le soutien passe par le système général de protection sociale plutôt que par des dispositifs spéciaux d’aide aux réfugiés. Par conséquent, les coûts liés à l’accueil de réfugiés ukrainiens pourraient être différents de ceux engagés pour d’autres réfugiés. L’OCDE sonde actuellement les membres pour obtenir des informations plus granulaires sur leurs coûts.

Si certains pays du CAD tentent d’atténuer l’impact de la hausse de leurs dépenses consacrées aux réfugiés sur leur budget d’APD (Les mécanismes mis en place par les pays du CAD pour faire face à la hausse du coût de l’accueil des réfugiés), cette hausse ainsi que la part de l’APD allouée au coût des réfugiés dans les pays donneurs et la pratique consistant à notifier ce coût comme étant une composante de l’APD suscitent des préoccupations (Groupe de référence des OSC du CAD, 2023[37] ; ICAI, 2023[38] ; Cour des comptes des Pays-Bas, 2023[39]). Ainsi, les organisations de la société civile ont fait observer que certes, les pays peuvent et doivent soutenir l’accueil des réfugiés et des demandeurs d’asile, mais que les coûts budgétaires devraient être couverts par d’autres sources financières et budgétaires que celles déjà dévolues à l’APD (Groupe de référence des OSC du CAD, 2023[37]).

Les règles du CAD soulignent que : 1) la protection des réfugiés est une obligation juridique ; 2) elle est considérée comme étant de nature humanitaire ; 3) les pays du CAD peuvent comptabiliser le coût de l’accueil des réfugiés dans leur APD dans certaines limites ; et 4) la méthodologie appliquée pour comptabiliser ce coût devrait reposer sur une approche prudente. Les pratiques des pays du CAD varient et certains d’entre eux recourent à des mécanismes qui leur permettent d’amortir ou d’atténuer l’impact du coût des réfugiés sur leur budget d’APD. Les mécanismes mis en place lorsque l’UE a connu son dernier afflux migratoire (2015-16) ainsi qu’en 2022 attestent de cette diversité d’approches.

Pour faire face à l’accroissement des migrations vers l’UE en 2015-16, la Suède a plafonné les dépenses consacrées aux réfugiés sur son territoire à 30 % de son budget d’APD. D’autres membres ont introduit davantage de flexibilité dans l’utilisation des crédits budgétaires pluriannuels afin de lisser l’impact sur leur budget d’APD sur une plus longue période. L’Islande a apporté des améliorations à la comptabilisation du coût des réfugiés sur son territoire.

Dix-sept membres du CAD ont porté leur volume d’APD à un niveau suffisant pour compenser la hausse du coût des réfugiés sur leur territoire.

La Belgique a choisi d’exclure les dépenses exceptionnelles consacrées aux réfugiés sur son territoire engagées au titre de la Directive européenne relative à la protection temporaire, qui a été réactivée à la suite de l’invasion de l’Ukraine.

Le ministère des Affaires étrangères des Pays-Bas est convenu avec le ministère des Finances de plafonner à 150 millions EUR la part du budget d’APD consacrée au coût de l’accueil des réfugiés ukrainiens.

La Pologne a créé un fonds d’aide pour soutenir les intermédiaires financiers publics dans la distribution de l’aide aux réfugiés en provenance d’Ukraine ayant trouvé refuge en Pologne. Ce fonds met en commun les ressources budgétaires du pays, les fonds de l’UE, les obligations émises par la Banque nationale de développement de la Pologne ainsi que les dons.

La République slovaque a choisi de prendre en compte uniquement les dépenses éligibles liées aux personnes bénéficiant du statut de demandeur d’asile.

La Suède a plafonné les dépenses consacrées aux réfugiés sur son territoire à 8 % de son budget d’APD.

Note : Les mécanismes cités plus haut ne sont pas exhaustifs ; ils donnent une indication des approches adoptées. D’autres pays non cités ont pu prendre d’autres mesures pour atténuer l’impact du coût des réfugiés dans les pays donneurs sur leur APD.

Source : Ahmad et Carey (Ahmad et Carey, 2022[1]) (2022[1]) « Comment le COVID-19 et la guerre d’agression menée par la Russie contre l’Ukraine remodèlent l’aide publique au développement (APD) », dans les Profils de la coopération pour le développement, https://doi.org/10.1787/54b7b8bf-fr ; KMPG (2021[40]) , « Evaluation of in-donor costs for asylum seekers and quota refugees in Iceland », www.government.is/library/01-Ministries/Ministry-for-Foreign-Affairs/Int.-Dev.-Coop/Evaluations/Evaluation%20of%20in-donor%20costs%20English%20version.pdf ; Gouvernement des Pays-Bas (s.d.[41]) « Dutch aid for Ukraine: from day to day », www.government.nl/topics/russia-and-ukraine/dutch-aid-for-ukraine ; https://www.oecd.org/fr/cad/financementpourledeveloppementdurable/APD-2022-donnees-preliminaires.pdf ; https://www.en.bgk.pl/funds/aid-fund/ ; https://www.oecd.org/dac/peer-reviews/sweden_2023_mid_term_review_letter.pdf.

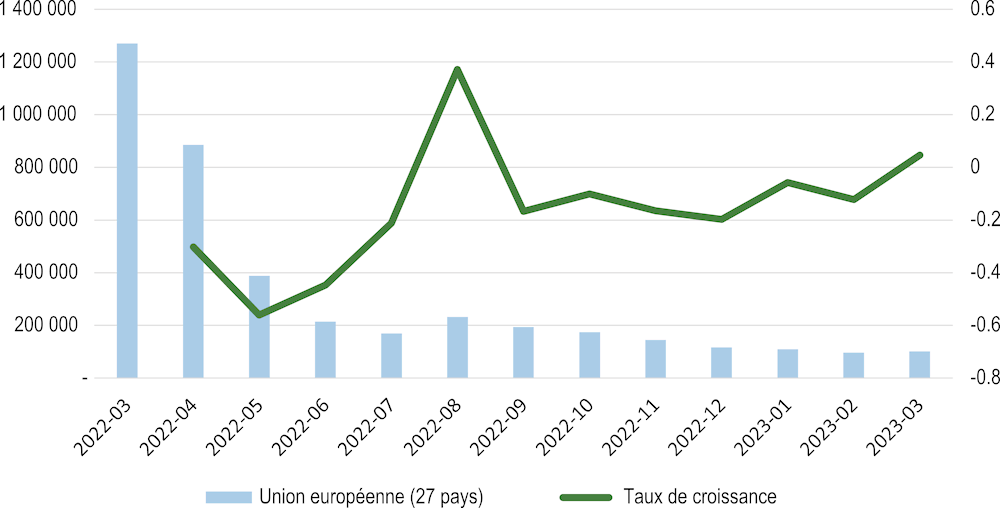

Le nombre d’Ukrainiens fuyant la guerre s’est stabilisé en Europe depuis la mi-2022 (Le nombre de réfugiés ukrainiens sollicitant une protection temporaire en Europe s’est stabilisé et progresse très faiblement depuis la mi-2022). Ces données ne prennent pas en compte les Ukrainiens s’étant éventuellement enregistrés pour solliciter une protection temporaire dans un pays de l’UE avant de rentrer en Ukraine ou de se déplacer vers d’autres pays (par exemple, les flux secondaires vers des pays hors UE comme le Canada, les États-Unis et le Royaume-Uni affichent une certaine progression) ; les chiffres peuvent en réalité être plus bas. Sous réserve qu’il n’y ait pas de nouvel afflux d’Ukrainiens, la part du coût des réfugiés dans les pays donneurs consacrée au soutien à ce groupe devrait chuter en 2023 du fait de l’application de la règle des douze mois, selon laquelle les dépenses effectuées par les membres du CAD au titre de l’accueil de catégories de réfugiés éligibles et de coûts spécifiques admis ne peuvent pas être comptabilisées dans l’APD au-delà de 12 mois (OCDE, 2023[42]). Cela étant, plus que le nombre de réfugiés ukrainiens, c’est le nombre de personnes arrivant dans les pays du CAD depuis d’autres pays qui devrait déterminer l’ampleur de ce coût en 2023.

Plus que le nombre de réfugiés ukrainiens, c’est le nombre de personnes arrivant dans les pays du CAD depuis d’autres pays qui devrait déterminer l’ampleur de ce coût en 2023.

Décisions accordant une protection temporaire à des ressortissants ukrainiens (mars 2022-mars 2023)

Note : Nombre de demandes de protection temporaire sur l’axe de gauche, taux de croissance des demandes sur l’axe de droite

Source : Eurostat (2023[30]), Demandeurs d’asile par type de demandeur, nationalité, âge et sexe, données mensuelles, https://ec.europa.eu/eurostat/databrowser/view/MIGR_ASYTPFM__custom_6086332/default/table.https://ec.europa.eu/eurostat/databrowser/view/MIGR_ASYTPFM__custom_6086332/default/table?lang=en

Les données finales désagrégées concernant 2022, qui seront disponibles à la fin de l’année 2023, permettront une analyse complémentaire, notamment sur les points suivants :

Le nombre total de réfugiés et de demandeurs d’asile accueillis par les pays en 2022

Le pays d’origine des réfugiés, ce qui permettra de faire la distinction entre les coûts liés à l’accueil de réfugiés ukrainiens et ceux liés à l’accueil de réfugiés en provenance d’autres pays

Le niveau de soutien apporté par les membres du CAD aux réfugiés accueillis dans d’autres pays du CAD

Les conséquences éventuelles de l’accroissement du soutien à l’Ukraine ou de l’APD pour accueillir les réfugiés dans les pays donneurs sur les dépenses d’APD consacrées à d’autres priorités ou pays

La guerre d’agression menée par la Russie contre l’Ukraine a des répercussions dévastatrices dans le monde entier. Les pays en développement peinaient déjà à se relever des conséquences de la crise du COVID‑19 avant que la guerre ne vienne aggraver l’ampleur déjà inédite de leurs besoins. Les fournisseurs d’APD ont déployé d’importants efforts budgétaires, consacrant au total 47 milliards USD entre 2020 et 2022 au titre des mesures adoptées pour faire face au COVID‑19 (voir ci-dessous pour plus de détails). La guerre perpétrée par la Russie à l’encontre de l’Ukraine fait toutefois évoluer l’ampleur, l’intensité et le type des besoins qui sont ceux des pays à revenu faible ou intermédiaire. À cela s’ajoute la demande croissante de ressources humanitaires résultant de catastrophes ou d’autres conflits, avec pour conséquences que les budgets d’APD sont soumis à de très fortes pressions et qu’il devient manifeste que des arbitrage s’imposent pour les populations les plus pauvres de la planète.

Dans les pays plus vulnérables de la planète, les populations peinaient déjà grandement à subvenir à leurs besoins les plus fondamentaux à la suite de la crise du COVID‑19, et ces difficultés sont exacerbées par les répercussions de la guerre d’agression menée par la Russie contre l’Ukraine (PNUD, 2022[43] ; Banque mondiale, 2023[44]). Ces changements mettent en évidence combien l’ampleur, l’intensité et le type des besoins ont évolué à travers le monde14.

La tension sur le marché de l’énergie depuis la réouverture des économies après la crise du COVID-19 se trouve exacerbée par la guerre menée par la Russie en Ukraine, ce qui se traduit par des niveaux historiquement élevés pour les prix de l’énergie. Les pays qui sont dans l’incapacité de payer ces prix plus élevés ont du mal à faire face à la concurrence et à s’assurer un approvisionnement énergétique. En Afrique, tout particulièrement, la hausse des prix du marché fait reculer l’accès à l’énergie, inversant les tendances récentes à l’amélioration (AIE, 2022[45]).

Sachant que les prix des denrées alimentaires étaient déjà à la hausse avant l’invasion (FAO, 2022[46]), la guerre en Ukraine a aggravé les pénuries alimentaires ; la forte baisse de la production et des exportations ukrainiennes de blé et d’autres produits de base a eu des répercussions sur les régions en développement, notamment l’Asie‑Pacifique et l’Afrique du Nord, qui ont reçu, respectivement, 30 % et 27 % des exportations ukrainiennes de blé en moyenne sur la période 2016‑20 (Conseil de l’Union européenne, 2023[47]). Ces pénuries alimentaires touchent de façon disproportionnée les pays les plus pauvres, tels que la République démocratique du Congo, dont 87 % des importations de blé proviennent de Russie (FSIN et Réseau mondial contre les crises alimentaires, 2023[48]). Le commerce mondial d’engrais, qui joue un rôle clé dans l’amélioration de la sécurité alimentaire, a lui aussi été impacté. Les sanctions appliquées aux principaux fournisseurs russes et bélarusses et les restrictions à l’exportation visant à réserver les productions à la consommation intérieure, notamment en Chine, se sont traduites par de graves pénuries (IFPRI, 2023[49]). Même si certains pays ont changé de fournisseurs, les estimations relatives à l’Afrique subsaharienne montrent que la consommation d’engrais a chuté de 25 % en 2022 (IFPRI, 2023[49]). L’Initiative céréalière de la mer Noire, qui a empêché l’effondrement des exportations russes et ukrainiennes de céréales et d’engrais en 2022, reste une action à court terme, qui plus est dépendante de la poursuite de la coopération de toutes les parties (VOA, 2023[50]). Entre 2015 et 2021, les apports totaux du secteur public dirigés vers l’agriculture dans les pays en développement ont augmenté de 14.6 %, passant de 12.8 milliards USD à 14.2 milliards USD (aux prix constants de 2021). L’aide totale consacrée à l’agriculture a atteint un pic en 2020, avec une hausse de près de 18 % par rapport à 2019, en partie sous l’effet des inquiétudes au regard de la sécurité alimentaire pendant la pandémie. En 2021, elle a toutefois reculé de 15 % en volume, se rapprochant des niveaux antérieurs à la pandémie.

Les fournisseurs de coopération pour le développement devront tenir compte des besoins propres aux différentes régions (Les besoins ne sont pas du tout les mêmes d’une région à l’autre et ils évoluent au fil des crises) et de la façon dont les crises récentes ont amplifié ces besoins, afin d’ajuster et de cibler précisément leurs apports. En Afrique subsaharienne, en 2023, plus d’un tiers de la population est en situation d’extrême pauvreté15 ; d’après les projections de croissance économique, ce taux devrait s’établir à 28 % d’ici 2030. Avec près de la moitié (43 %) des pays de la région en situation de surendettement ou de « risque élevé de surendettement », et des recettes publiques équivalant à 18 % du PIB – alors que la dette publique représente 38.7 % du PIB – dans un contexte d’inflation installée à des niveaux historiques, l’Afrique subsaharienne se heurte à une « grande pénurie de financement » (FMI, 2023, p. 3[51]). Cela affaiblit la capacité des pouvoirs publics à financer les secteurs dont le rôle est essentiel dans la lutte contre l’extrême pauvreté, tels que la santé, l’éducation et la protection sociale. L’expérience récente du Nigéria, dont le taux d’extrême pauvreté est le plus élevé d’Afrique, illustre l’insuffisance des financements et les arbitrages requis : en 2022, le gouvernement a alloué l’équivalent de 96.3 % des recettes publiques au service de la dette (Banque mondiale, 2023[52]).

Dans le même temps, l’APD destinée à l’Afrique subsaharienne a représenté en moyenne 21.4 % de l’APD bilatérale des pays du CAD entre 2020 et 2022. Pour comparaison, l’APD allouée à l’Asie s’est élevée à 23.2 % du total sur la même période, malgré des besoins en moyenne moins intenses dans les pays de la région, d’après plusieurs indicateurs (Les besoins ne sont pas du tout les mêmes d’une région à l’autre et ils évoluent au fil des crises). Avec l’évolution de la conjoncture et les pressions persistantes pesant sur les budgets d’APD, il convient pour les pays du CAD de garder cet éventail de besoins à l’esprit afin de veiller à ce que chaque dollar dépensé aide encore plus les pays partenaires à parvenir à un développement durable et à la paix (OCDE, 2023[53]).

Pauvreté, indicateurs macroéconomiques, répartition des pays les moins avancés (PMA) et affectation de l’APD bilatérale des membres du CAD par région (classification de l’OCDE)

Note : Les agrégats de l’extrême pauvreté, à la fois actuels et attendus, sont calculés en utilisant une moyenne arithmétique, tandis que les recettes moyennes des administrations publiques reposent sur une moyenne pondérée du PIB de l’ensemble des pays/territoires au sein de chaque région de l’OCDE à des fins de cohérence avec l’approche adoptée pour les données sources. Les estimations publiées concernant l’inflation (en 2022 et 2023) sont fondées sur les agrégats régionaux fournis dans les données sources (FMI) – les classifications régionales peuvent donc différer très légèrement des classifications régionales de l’OCDE (cette approche est retenue afin de garantir la comparabilité avec la méthode d’agrégation utilisée dans les données sources). Les estimations d’APD pour toutes les régions, à l’exception de l’Afrique et de l’Afrique subsaharienne, reposent sur une moyenne couvrant la période 2019‑21, tandis que les estimations pour ces deux régions intègrent les statistiques préliminaires de l’APD de 2022 publiées et s’appuient, de ce fait, sur une moyenne couvrant la période 2020‑22. La surbrillance signale la région dont le score est le plus faible pour chaque indicateur.

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr ; FMI, 2023 (2023[13]), « Perspectives de l’économie mondiale – Une reprise cahoteuse », https://www.imf.org/fr/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2023 ; Plateforme Pauvreté et inégalités de la Banque mondiale.

Il est également probable que les pays éligibles à l’APD et proches de l’Ukraine sur le plan géographique aient eux aussi besoin d’un soutien accru. La diminution des envois de fonds en provenance de la Russie et l’accentuation de l’inflation ont soulevé des inquiétudes à l’égard de la pauvreté croissante dans les pays du Caucase (FMI, 2022[54]). En Europe, ce sont les pays en développement qui ont enregistré les plus fortes hausses de taux d’inflation en 2022 (Les besoins ne sont pas du tout les mêmes d’une région à l’autre et ils évoluent au fil des crises). Sur les 40 révisions à la baisse des notations observées sur les marchés émergents et dans les économies en développement en 2022, 15 ont concerné des pays européens, reflétant les répercussions de la guerre (OCDE, 2023[12]). Cette dégradation de la qualité du crédit des marchés émergents et des économies en développement et l’augmentation des coûts d’emprunt surviennent dans un contexte où, au cours des trois prochaines années, un grand nombre d’emprunts obligataires devront être refinancés.

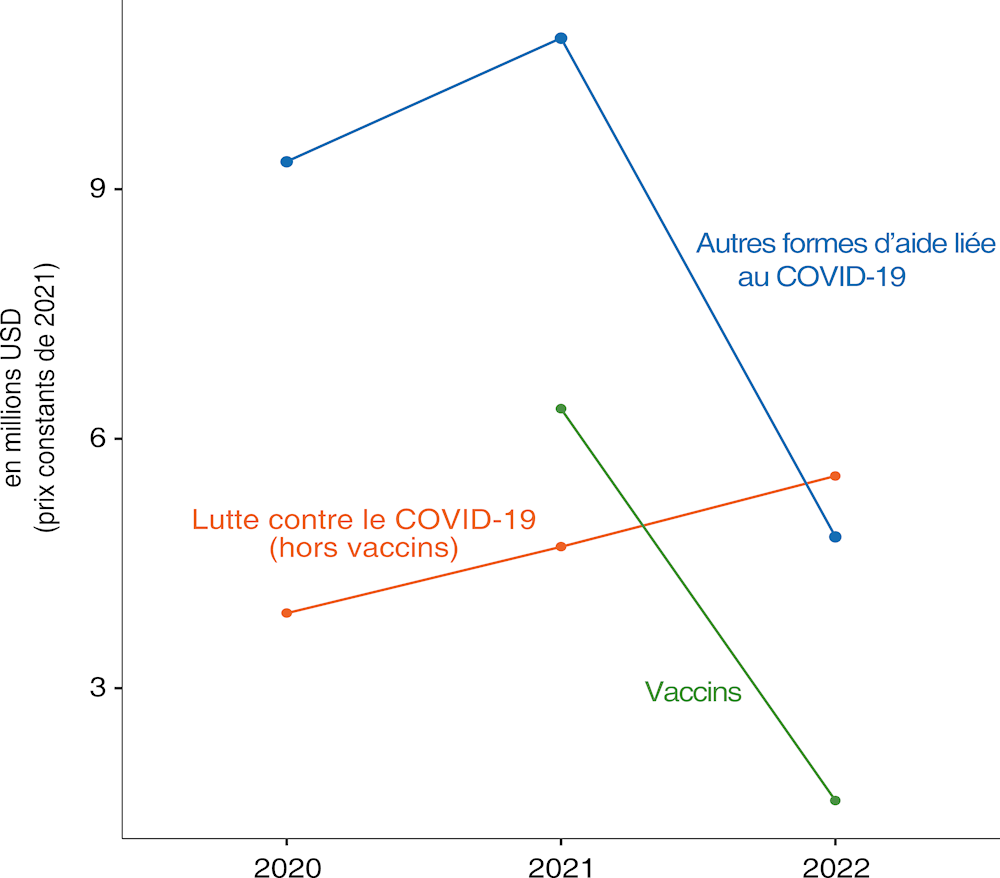

Entre 2020 et 2022, les membres du CAD ont fourni 47 milliards USD (aux prix constants de 2021) pour aider les pays en développement à prendre des mesures face à la pandémie de COVID‑19 (13.2 milliards USD en 2020, 21.9 milliards USD en 2021 et 12.0 milliards USD en 2022)16. Ce recul de 45 % en termes réels enregistré entre 2021 et 2022 s’explique par la diminution des dépenses consacrées aux vaccins (de 6.4 milliards USD en 2021 à 1.53 milliard USD en 2022), reflétant la baisse du volume des dons effectués (l’OCDE a recommandé d’appliquer un prix moyen de 6.66 USD par dose de vaccin pour la notification de l’APD de 2022 et de 6.72 USD pour 2021, ainsi que l’a déterminé Gavi et conformément au mécanisme COVAX), tandis que les apports à l’appui de la lutte contre le COVID‑19 ont augmenté (Les dépenses consacrées aux vaccins contre le COVID‑19 ont reculé en 2022, mais les apports en faveur de la lutte contre la pandémie ont augmenté).

Le recul de 45 % des dépenses d’APD en lien avec le COVID‑19 entre 2021 et 2022 s’explique par la diminution des dépenses consacrées aux vaccins, tandis que les apports à l’appui de la lutte contre le COVID‑19 ont augmenté.

Le financement des mesures adoptées pour faire face au COVID‑19 a également pris la forme d’un soutien budgétaire sectoriel. En outre, les membres du CAD ont apporté une aide bilatérale au mécanisme de garantie de marché COVAX de Gavi pour la mise au point et l’achat de vaccins en faveur des pays en développement, ainsi qu’à l’Accélérateur ACT et à la CEPI.

APD allouée aux vaccins contre le COVID‑19, à la lutte contre le COVID‑19 (hors vaccins) et aux autres formes d’aide en lien avec le COVID‑19 (2020‑22), en millions USD, aux prix constants de 2021

Note : Les données relatives à 2022 sont préliminaires.

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr.

La lutte contre le COVID‑19 recouvre les activités de test, de prévention, de vaccination et d’immunisation, de traitement et de soin, ainsi que d’information, d’éducation et de communication. Les pays membres du CAD ont consacré 3.7 milliards USD à la lutte contre le COVID‑19 en 2020, soit 23 % de l’APD totale mobilisée face à la pandémie. Ces dotations ont atteint un montant de 11.1 milliards USD en 2021, soit 51 % de l’APD totale destinée à faire face à la pandémie. En 2022, les dépenses au titre de la lutte contre le COVID‑19 se sont élevées à 7.0 milliards USD. La forte augmentation enregistrée en 2021 s’explique par les dons de vaccins, qui ont représenté 6.4 milliards USD. Hors dons de vaccins, la part de la lutte contre le COVID‑19 dans l’aide globale en lien avec la pandémie est restée stable à environ 21 %. S’agissant des organisations multilatérales, la part des dépenses consacrées à la lutte contre le COVID‑19 sur le total des activités en lien avec la pandémie a augmenté pour passer de 0.5 % en 2020 à 15 % en 2021. Cette tendance a évolué en 2022, avec un recul des dotations destinées aux vaccins et une augmentation des apports en faveur d’autres volets.

Hors dons de vaccins, l’APD dispensée en 2021 en faveur de la lutte contre le COVID‑19 s’est élevée à 4.7 milliards USD. L’Allemagne, le Canada, les États-Unis, la France et le Japon ont été les cinq principaux donneurs parmi les pays du CAD, représentant à eux seuls plus des deux tiers de l’aide totale apportée par les membres du CAD en faveur de la lutte contre le COVID‑19, hors vaccins.

L’Allemagne, le Canada, les États-Unis, la France et le Japon ont été les cinq principaux donneurs parmi les pays du CAD, représentant à eux seuls plus des deux tiers de l’aide totale fournie par les membres du CAD en faveur de la lutte contre le COVID‑19, hors vaccins.

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr.

La majeure partie (89 %) de l’aide en faveur de la lutte contre le COVID-19, hors vaccins, dispensée par les pays du CAD a été fournie sous la forme de dons, la Corée, la France et l’Italie ayant apporté un soutien sous la forme de prêts d’APD. Les institutions de l’UE ont fourni environ un tiers de leur aide en faveur de la lutte contre le COVID‑19 sous la forme de prêts.

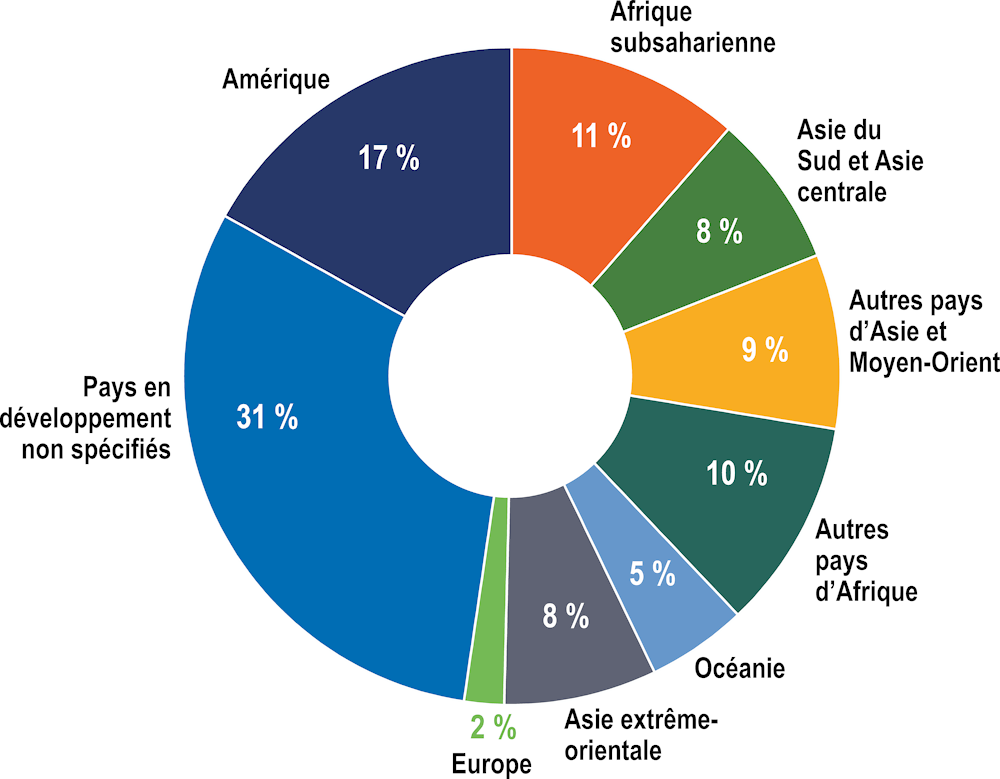

En termes de ventilation régionale, environ un tiers de l’aide en faveur de la lutte contre le COVID‑19, hors vaccins, fournie par les pays membres du CAD était non ventilée par région. L’Asie (1.1 milliard USD) et l’Afrique (1 milliard USD) ont été les principales régions bénéficiaires (Apports des pays du CAD en faveur de la lutte contre le COVID‑19, par région).

Note : Les cinq principaux bénéficiaires des apports en faveur de la lutte contre le COVID‑19 fournis par les pays du CAD ont été la République dominicaine (238 millions USD), l’Indonésie (160 millions USD), la Bolivie (123 millions USD), l’Inde (121 millions USD) et la Colombie (119 millions USD), qui ont reçu au total un tiers de l’aide ventilable par pays. La majeure partie des contributions des pays membres du CAD à la lutte contre le COVID‑19 a été fournie sous la forme d’interventions de type projet (2.6 milliards USD, soit 55 % du total) ou d’apports destinés à des ONG et fonds spéciaux (1.9 milliard USD, soit 40 % du total).

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr.

En 2021, près de la moitié des dotations en faveur de la lutte contre le COVID-19 ont été dispensées par l’intermédiaire de l’UNICEF (777 millions USD), de Gavi (740 millions USD) et de l’OMS (609 millions USD), tandis que 15 % (732 millions USD) ont été acheminées par l’intermédiaire des administrations des pays bénéficiaires.

Les dépenses multilatérales en lien avec le COVID‑19 ont augmenté, passant de 8.7 milliards USD en 2020 à 15.2 milliards en 2021, tandis que les apports dans ce domaine provenant de fournisseurs non membres du CAD sont restés stables à 0.5 milliard USD en 2020 et en 2021. Mais, contrairement à ce que l’on aurait pu envisager, ce rôle accru des organisations multilatérales n’a pas fait évoluer la composition de l’aide en lien avec le COVID‑19 dans le sens d’une augmentation de la proportion de prêts. En moyenne, en 2020, environ les deux tiers de l’aide en lien avec le COVID-19 fournie par l’ensemble des donneurs ont pris la forme de dons et un tiers de cette aide a été consenti sous forme de prêts ou d’autres types de financement hors dons, alors qu’en 2021, la part des dons a augmenté pour représenter les trois quarts de cette aide et la part des financements hors dons a chuté, n’en constituant plus qu’un quart.

Ce rôle accru des organisations multilatérales n’a pas fait évoluer la composition de l’aide en lien avec le COVID‑19 dans le sens d’une augmentation de la proportion de prêts.

L’aide en lien avec le COVID‑19 a représenté une part importante du total de l’APD reçue par certains pays bénéficiaires au cours de la période considérée (Principaux bénéficiaires de l’aide en lien avec le COVID‑19 (moyenne 2020‑21)).

Versements bruts (en millions USD constants de 2021)

Note : Le tableau est classé par ordre décroissant en fonction du total de l’aide en lien avec le COVID-19 reçue.

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr.

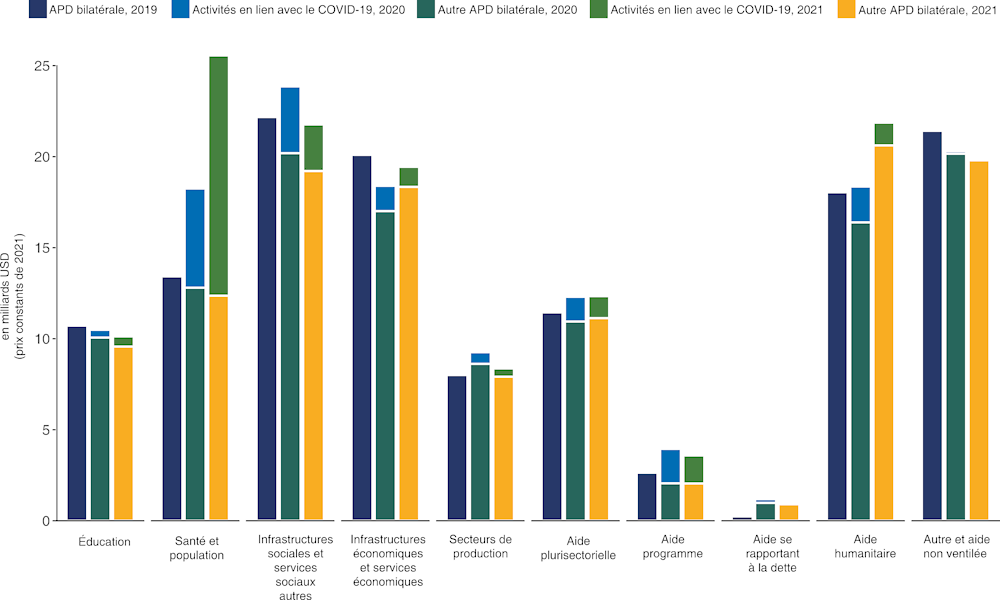

Étant donné que les budgets d’aide pour 2020 avaient été établis avant la pandémie, il n’y a, semble-t-il, guère eu de réaffectations significatives de l’aide entre les secteurs cette année-là, mais une hausse de l’APD bilatérale brute dirigée vers l’ensemble des secteurs s’explique par des dotations supplémentaires en lien avec le COVID‑19. Les chiffres de 2021 ont confirmé cette tendance, ne révélant aucun changement majeur dans la répartition de l’APD entre les secteurs par rapport à 2020 (Les dotations d’APD bilatérale des pays du CAD n’ont révélé aucun changement majeur dans la répartition sectorielle de l’APD sur la période 2020‑21). Sur le total de 21.9 milliards USD de dépenses des pays du CAD en lien avec le COVID‑19 en 2021, 13.2 milliards USD ont été dirigés vers les activités relatives au secteur santé et population, soit une hausse de 142 % par rapport à 2020, dont 6.4 milliards USD de dons de vaccins contre le COVID‑19. Hors vaccins, l’APD en faveur de ce secteur a augmenté de 25 %. Cette hausse des financements à l’appui des systèmes de santé dans les pays en développement nécessitera un engagement supplémentaire des donneurs de façon à garantir aux populations un accès aux services de santé, lesquels ont été submergés pendant la pandémie, sans annuler les résultats déjà obtenus dans le domaine de la santé. L’aide en lien avec le COVID‑19 allouée à l’éducation a augmenté de 31 % en 2021, tandis que la majorité des autres secteurs ont vu les dépenses en lien avec la pandémie chuter, avec une baisse de 21 % pour l’infrastructure économique, de 28 % pour le secteur de la production et de 37 % pour l’aide humanitaire.

Les chiffres de 2021 n’ont révélé aucun changement majeur dans la répartition de l’APD entre les secteurs par rapport à 2020.

Après une hausse de 162 % en 2020, l’APD consacrée à la protection sociale a reculé de 12 % en 2021, et le soutien budgétaire général a chuté de 27 % en 2021 après avoir progressé de 91 % en 2020.

APD bilatérale des pays membres du CAD par secteur, 2019-21

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr.

En 2020, l’augmentation des apports d’APD bilatérale fournis par les pays membres du CAD à des pays dans toutes les catégories de revenu s’explique par l’aide en lien avec le COVID‑19. Toutefois, en 2021, l’APD a chuté dans tous les groupes à l’exception des pays à revenu intermédiaire de la tranche inférieure (PRITI), pour lesquels elle a progressé de 2 %. Hors aide en lien avec le COVID‑19, l’APD a augmenté de 4 % dans les pays les moins avancés (PMA), en restant toutefois inférieure aux niveaux antérieurs à la pandémie observés en 2019. De la même façon, les apports des organisations multilatérales ont progressé en 2020 sous l’effet des dépenses en lien avec le COVID‑19 (APD par groupe de revenu incluant et excluant l’aide en lien avec le COVID‑19 (2019-21)). En 2021, l’APD multilatérale dirigée vers les PMA et les PRITI a augmenté de, respectivement, 3 % et 4 % ; en revanche, hors aide en lien avec le COVID‑19, l’APD multilatérale dirigée vers les PMA a chuté de 22 %, restant inférieure aux niveaux observés en 2019.

Note : En 2021, hors dons de vaccins, l’essentiel de l’aide en lien avec le COVID‑19 fournie par les pays membres du CAD a été fourni sous la forme d’aide-projet (7 milliards USD), de contributions à des ONG, fonds et partenariats public-privé (4.3 milliards USD) et de soutien budgétaire (4.1 milliards USD). Cette aide a été en majeure partie (75 %) acheminée par l’intermédiaire des administrations des pays bénéficiaires (38 %) et d’organisations multilatérales (37 %).

Source : OCDE (2023[8]), « Système de notification des pays créanciers : Activités d’aide », https://doi.org/10.1787/data-00061-fr.

Par rapport à 2019 (avant la pandémie), il ressort de la dynamique mise en évidence ci-dessus que les dépenses en lien avec le COVID‑19 ont eu des retombées positives majeures sur les recettes d’APD dans tous les groupes de pays selon le revenu et que la hausse des dépenses dans les secteurs de la santé et d’autres secteurs connexes n’a pas été compensée par des réductions par ailleurs, pour le moins en 2020 et en 2021. En mai 2023, l’Organisation mondiale de la santé (OMS) a déclaré que le COVID‑19 ne constituait plus une urgence de santé publique de portée internationale (OMS, 2023[55]) et a appelé à adopter dorénavant une gestion de cette maladie sur le long terme (OMS, 2023[56]). Le fait que les dépenses en lien avec le COVID‑19 semblent avoir été moins axées sur les vaccins et davantage sur la lutte contre la maladie peut laisser penser que la réorientation de l’APD est déjà en cours, conformément à l’appel formulé par l’OMS. Toutefois, si la fin de la pandémie devait accélérer un repli des dépenses d’APD en lien avec le COVID‑19, cela pourrait avoir des répercussions disproportionnées sur les pays où ces dépenses représentent une part importante des recettes d’APD. Les fournisseurs d’APD devront trouver des solutions pour que les systèmes de santé demeurent prioritaires et pour gérer avec soin toute baisse de l’aide aux côtés des partenaires.

Si la fin de la pandémie devait accélérer un repli des dépenses d’APD en lien avec le COVID‑19, cela pourrait avoir des répercussions disproportionnées sur les pays où ces dépenses représentent une part importante des recettes d’APD.

En 2021 et 2022, les appels en vue de bénéficier d’une assistance humanitaire ont atteint des niveaux inédits ; y a fait suite une hausse de 25 % du coût estimé de la réponse humanitaire en 2023, s’élevant à 54.6 milliards USD (OCHA, 2022[57]) – soit une hausse de 169 % par rapport à 2016. Le nombre de personnes en situation d’insécurité alimentaire extrême a augmenté, passant de 193 millions en 2021 à 258 millions d’individus en 2022, en grande partie en raison des chocs économiques et des répercussions de la guerre d’agression menée par la Russie contre l’Ukraine (PAM, 2023[58]). En 2022, 57 % des demandes de financement ont été satisfaites (OCHA, 2023[59]).

Les chocs, tels que les séismes en Türkiye et en Syrie ou le déclenchement du conflit au Soudan, amplifient les besoins grandissants d’assistance humanitaire. En mai 2023, 30.2 % des sommes sollicitées dans le cadre de l’appel éclair en faveur de la Türkiye avaient été réunies (OCHA, 2023[60]), de même que 98.9 % des sommes en faveur de la Syrie (OCHA, 2023[61]), les États-Unis et l’Allemagne étant les deux plus importants contributeurs dans les deux cas. En date du 9 mai 2023 au Soudan, selon les estimations, 700 000 personnes avaient été déplacées à l’intérieur de leur pays en raison des combats en cours sur le territoire national, auxquelles s’ajoutent plus de 150 000 réfugiés, demandeurs d’asile et migrants de retour dans le pays (HCR, 2023[62] ; ONU, 2023[63]). Dans le même temps, 14 % des demandes pour le plan d’intervention de 2023 en faveur du Soudan étaient satisfaits au début du mois de mai 2023 (OCHA, 2023[64]).

Les chocs, tels que les séismes en Türkiye et en Syrie ou le déclenchement du conflit au Soudan, amplifient les besoins grandissants d’assistance humanitaire.

En pourcentage de l’APD bilatérale, l’aide humanitaire et alimentaire a augmenté pour faire face à l’ampleur, la fréquence et la durée accrues des crises au cours de la dernière décennie ; de 10 % en moyenne sur la période 2010‑12, elle est passée à 15.2 % sur la période 2019‑21 (OCDE, 2023[53]). Dans les contextes fragiles, où les besoins sont concentrés (OCDE, 2023[25]), l’aide humanitaire a représenté 28 % de l’APD bilatérale fournie par les pays du CAD en 2021 – soit un point haut historique. En comparaison, l’APD allouée à la consolidation de la paix et à la prévention des conflits a représenté au total 10 % de l’APD bilatérale – soit un point bas historique. Ainsi, en 2021, pour chaque dollar consacré à l’APD en lien avec la paix dans le but de lutter contre les causes profondes des crises, les pays membres ont consacré presque trois dollars à l’assistance humanitaire pour faire face aux crises, signe d’une tendance à « jouer les pompiers » plutôt qu’à miser sur la prévention (OCDE, 2018[65]).

Les données finales désagrégées concernant 2022, qui seront disponibles à la fin de l’année 2023, permettront une analyse complémentaire, notamment :

Ventilation géographique et sectorielle des apports en faveur de la lutte contre le COVID‑19

Répartition des dépenses effectuées par les membres du CAD par pays et région bénéficiaire, en vue de l’analyse de toute éventuelle réorientation géographique des budgets en 2022

Répartition des dépenses effectuées par les membres du CAD par secteur, en vue de l’analyse de toute éventuelle réorientation sectorielle des budgets pour prendre en compte les besoins existants et en évolution