Ce chapitre décrit l’évolution des marchés et présente les projections à moyen terme relatives aux marchés mondiaux de la viande sur la période 2023-32. Il passe en revue les évolutions prévues en matière de consommation, de production, d’échanges et de prix pour la viande bovine, la viande porcine, la volaille et la viande ovine. Il s’achève par un examen des principaux risques et incertitudes susceptibles d’avoir une incidence sur les marchés mondiaux de la viande dans les dix prochaines années.

Perspectives agricoles de l’OCDE et de la FAO 2023-2032

Perspectives agricoles de l'OCDE et de la FAO

6. Viande

Abstract

6.1. Principaux éléments des projections

L’inflation freine la croissance de la demande dans les premières années

Les Perspectives prévoient que la croissance de la demande de viande subisse une pression à la baisse dans un contexte caractérisé par des prix à la consommation toujours plus élevés et par une faible progression des revenus. Cette tendance devrait se poursuivre dans les premières années examinées dans ces Perspectives, avec un pouvoir d’achat réduit, malgré le soutien public apporté aux ménages dans certains pays. Les consommateurs reverront vraisemblablement leurs priorités de dépenses pour limiter le volume global de leurs achats de viande, qui constitue une part non négligeable du panier de la ménagère dans les pays à revenu intermédiaire ou à revenu élevé. Ils pourraient notamment être amenés à privilégier les viandes et coupes de viande meilleur marché, ainsi qu’à réduire leurs dépenses alimentaires hors domicile.

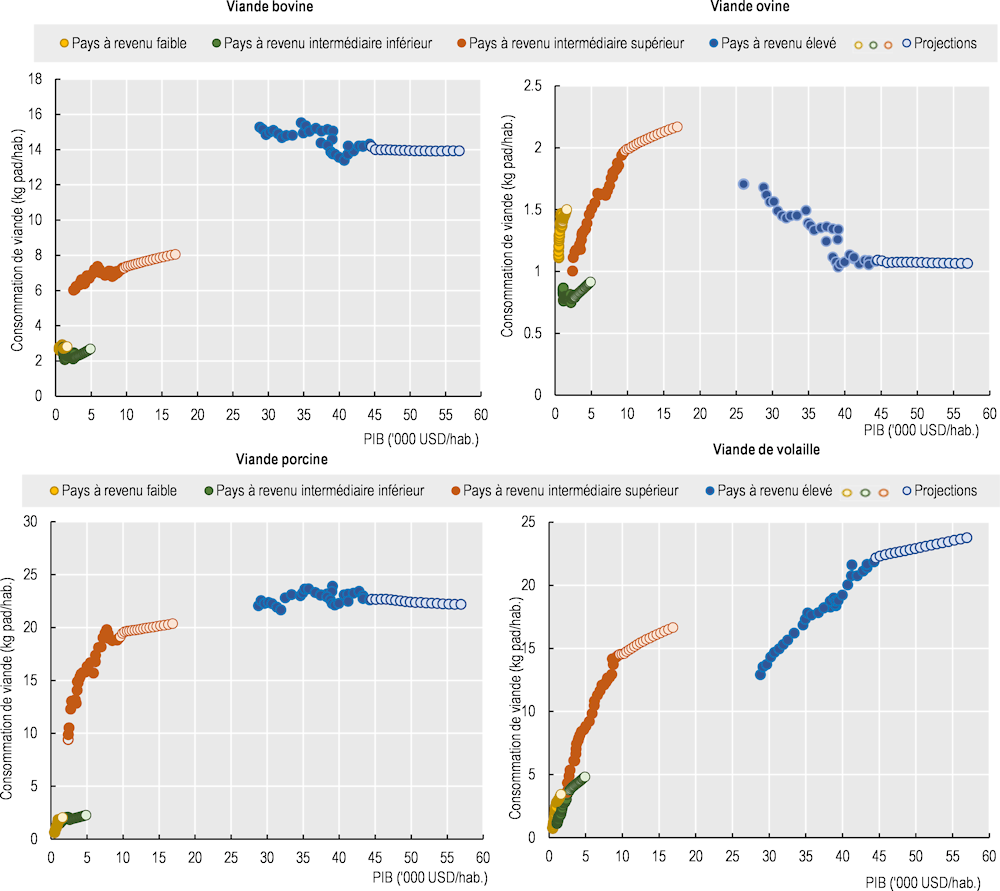

Au cours de la période de projection, la demande de viande par habitant devrait enregistrer une progression moyenne de 2 % à l’échelle mondiale, depuis la période de référence 2020-2022 jusqu’en 2032. La croissance de la consommation dans les pays à revenu intermédiaire contribuera pour une bonne part à cette augmentation (Graphique 6.1). Comme indiqué dans l’édition des Perspectives de l’année dernière, le revenu disponible dans les pays à revenu élevé n’est plus le principal facteur déterminant les évolutions de la consommation de viande. Les préoccupations relatives à la santé humaine, aux répercussions sur l’environnement et au bien-être animal constituent au contraire les principales motivations qui poussent les consommateurs de ces pays à adopter un régime alimentaire entraînant une évolution de la répartition de la demande entre les différents produits carnés (entre la viande rouge et la viande blanche, par exemple), voire une réduction de la demande globale de viande. Dans les pays à revenu intermédiaire, où la croissance économique, l’urbanisation, et le développement du secteur de la restauration rapide s’accélèrent, les choix de consommation de viande connaîtront vraisemblablement des évolutions plus marquées. Dans les pays à revenu relativement faible, la forte croissance démographique devrait demeurer le principal facteur d’augmentation de la consommation de viande. Cependant, un accès limité dans les pays à revenu relativement faible continuera de restreindre la croissance de la consommation de viande par habitant, qui ne représente que 16 % de la moyenne observée dans les pays à revenu élevé.

La structure des marchés mondiaux de la viande s’est trouvée affectée ces dernières années par la baisse sensible de la consommation de viande porcine à la suite de la flambée de peste porcine africaine (PPA) apparue en 2018 en République populaire de Chine (ci-après « Chine »). D’après les projections des Perspectives, la consommation par habitant de ce pays reviendra en 2023 à son niveau d’avant la flambée, vu que les effets sur l’offre intérieure s’amenuisent et que la consommation par habitant retrouvera sa tendance à long terme. La modernisation des chaînes d’approvisionnement et les améliorations génétiques se conjugueront à des investissements croissants dans des unités de production à grande échelle pour réduire les coûts de production et accroître la productivité, et favoriseront ce faisant un rebond de la consommation chinoise de viande.

L’offre de viande s’accroîtra pour répondre à une modeste augmentation de la demande.

L’expansion des cheptels mondiaux et les progrès ininterrompus de l’amélioration génétique des animaux, des infrastructures, des modes de gestion et de la technologie accroîtront la production au cours de la période étudiée, en particulier dans les pays à revenu intermédiaire de la tranche supérieure (+14 %). Ces pays apporteront la plus forte contribution à l’augmentation de la production mondiale de viande, qui devrait atteindre 382 Mt (+12 %) en 2032. Cependant, un taux d’inflation élevé et une hausse des coûts au début de la période de projection entraîneront un ralentissement de la croissance annuelle à moyen terme, qui sera limitée à 1 % par an (p.a.), contre 1.2 % par an ces dix dernières années.

Graphique 6.1. Croissance du produit intérieur brut (PIB) et évolution de la consommation de viande par habitant, de 1990 à 2040

Note : la consommation par habitant après 2032 est extrapolée à partir de tendances. Les 38 pays et les 11 agrégats régionaux pris en compte dans le scénario de référence sont répartis en quatre catégories de revenus selon leur revenu par habitant en 2018. Les seuils retenus sont les suivants : faible, < 1 550 USD ; intermédiaire de la tranche inférieure, < 3 895 USD ; intermédiaire de la tranche supérieure, < 13 000 USD ; élevé, > 13 000 USD.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

La production mondiale de viande sera principalement dopée par la progression de la viande de volaille et par une augmentation sensible de la production de viande porcine, partant du postulat que sa reprise après les grandes flambées de PPA qui ont touché l’Asie se poursuivra dans les premières années de la décennie à venir. Le redressement de la production de viande porcine aux Philippines et en Thaïlande sera par hypothèse achevé en 2026. Ces différentes flambées ont montré la nécessité de mettre en œuvre une approche globale conjuguant des mesures de biosécurité, de surveillance et d’indemnisation, une réglementation des importations et des exportations, ainsi qu’un programme de vaccination, afin de lutter contre la PPA et d’en surmonter les conséquences.

Ralentissement de la croissance des échanges du fait de la hausse des approvisionnements intérieurs dans les pays importateurs

Les échanges mondiaux de viande se caractériseront principalement par une baisse constante des importations chinoises, qui devrait être compensée par une demande croissante de la part des pays asiatiques à revenu intermédiaire, qui adoptent progressivement une alimentation accordant une place plus importante aux produits animaux, comme de celle des pays à faible revenu et forte croissance démographique. D’autre part, une production intérieure en hausse dans plusieurs autres pays tels que l’Iran, la Fédération de Russie, l’Arabie saoudite, l’Afrique du Sud, le Viet Nam, et dans certains pays d’Amérique latine, ralentira probablement la croissance de leurs importations de viande dans le moyen terme. En conséquence, les échanges mondiaux de viande ne s’accroîtront que de 0.7 % par an, bien plus lentement que dans les dix dernières années.

La baisse des coûts de l’alimentation animale et les gains de productivité exercent une pression à la baisse des prix réels

D’après les projections de ces Perspectives, les prix nominaux de la viande demeureront élevés, mais ils devraient se détendre en 2023 et continuer d’enregistrer une légère baisse en termes réels tout au long de la décennie à venir à la suite d’un fléchissement de la demande, de la diminution des coûts de l’alimentation animale (en termes réels), et d’une augmentation constante de la productivité. À mesure que les prix de l’alimentation animale décroîtront et que les dépenses de consommation consacrées à la viande repartiront dans les pays à revenu intermédiaire, en particulier dans le cas de la volaille et de la viande porcine, les prix de la viande retrouveront dans l’ensemble leurs niveaux tendanciels à long terme. Cependant, la croissance de la demande de viandes rouges, en particulier dans les pays à revenu intermédiaire, conjuguée à un ralentissement des gains de productivité, maintiendra leur prix réel à des niveaux relativement plus élevés tout au long de la période étudiée.

Les épizooties constituent une menace importante pour la filière viande

La filière viande est confrontée à diverses sources d’incertitude, concernant notamment l’évolution des préférences des consommateurs, les préoccupations de santé publique, les impacts climatiques, les politiques de commerce international, et le souci du bien-être animal. La demande de viande, dont l’élasticité-revenu est relativement élevée, demeure sensible à la conjoncture macroéconomique, en particulier dans les pays en développement émergents. Du côté de l’offre, les récentes épizooties telles que celles de peste porcine africaine (PPA) et de grippe aviaire (GA) ont désorganisé les chaînes d’approvisionnement et abouti à l’abattage d’un grand nombre d’animaux. Ces épizooties ont également entraîné des restrictions commerciales et une baisse de la demande de produits carnés en raison des préoccupations de santé publique. Les incertitudes liées aux épizooties mettent en lumière à quel point il importe que les pouvoirs publics et les parties prenantes de la filière conjuguent leurs efforts pour investir dans des mesures de biosécurité et des traitements efficaces afin d’assurer la viabilité du secteur.

6.2. Tendances actuelles des marchés

Les prix augmentent sur les marchés internationaux du fait d’approvisionnements limités

D’après les estimations, la production mondiale de viande a augmenté de 1 % pour atteindre 347 Mt epc en 2022. Plusieurs facteurs en ont limité la croissance, dont les épizooties, le niveau élevé et en hausse constante du coût des intrants, et les événements météorologiques extrêmes. Cette expansion a eu pour principal moteur une production accrue en Asie, et plus particulièrement une augmentation de la production de viande porcine en Chine pour la seconde année consécutive. En Amérique du Nord et du Sud, la production est restée relativement stable, alors qu’elle a baissé en Europe et en Océanie. De manière générale, la rentabilité de la filière s’est légèrement améliorée vers la fin de 2022 grâce à la baisse du coût des intrants tels que l’énergie, l’alimentation animale, et les engrais. Cependant, les perturbations provoquées par les épizooties continuent de désorganiser la production de viande dans beaucoup de grands pays producteurs, avec les restrictions des échanges qui s’ensuivent.

En 2022, les exportations mondiales de viande ont diminué de 3 % pour s’établir à 40 Mt, en raison principalement d’un déficit de production et d’une hausse de la demande intérieure dans les principaux pays exportateurs, dont le Brésil, le Canada, l’Union européenne, les États-Unis et la Nouvelle-Zélande. De surcroît, les importations de viande porcine des régions qui sont en train de se remettre de la PPA se sont également contractées au fur et à mesure de la reprise de leurs approvisionnements intérieurs. Néanmoins, certains pays, dont l’Australie, la Chine, l’Inde, la Thaïlande, et la Türkiye, ont enregistré un accroissement en glissement annuel de leurs exportations de viande.

Du fait de la baisse des volumes disponibles à l’exportation, l’indice des prix de la viande de la FAO a augmenté pour atteindre en moyenne 118.8 en 2022, soit une progression de 10 % par rapport à l’année précédente. Malgré cette hausse, les ratios entre les prix de la viande et ceux de l’alimentation animale sont demeurés peu élevés, comprimant la rentabilité des élevages intensifs consommant de grandes quantités de céréales fourragères au début de la période couverte par les Perspectives.

6.3. Projections concernant les marchés

6.3.1. Consommation

La demande de viande ne se développe que marginalement dans les pays à revenu élevé

La consommation de viande a commencé à stagner dans la plupart des pays à revenu élevé (qui représentent 33 % de la consommation totale de viande pour 16 % de la population mondiale en 2022), où les évolutions concerneront principalement les types et qualités de viande consommés. Cependant, la croissance de la demande trouvera principalement son origine dans les pays à faible revenu et à revenu intermédiaire, compte tenu de leur plus faible consommation de départ et de l’augmentation plus rapide de leur population et de leurs niveaux de revenus.

À l’échelle mondiale, la consommation de volaille, de viande porcine, de viande bovine et de viande ovine devrait respectivement augmenter de 15 %, 11 %, 10 %, et 15 % d’ici 2032. La viande de volaille devrait compter en 2032 pour 41 % de l’ensemble de la consommation de protéines carnées, devant les viandes porcine, bovine et ovine. S’il est fait abstraction des États-Unis, du Brésil et de la Chine, la plus forte croissance globale du volume de la consommation de viande est prévue dans les pays à revenu relativement faible, et plus particulièrement en Inde, au Pakistan, aux Philippines, au Viet Nam, ainsi qu’en Afrique subsaharienne.

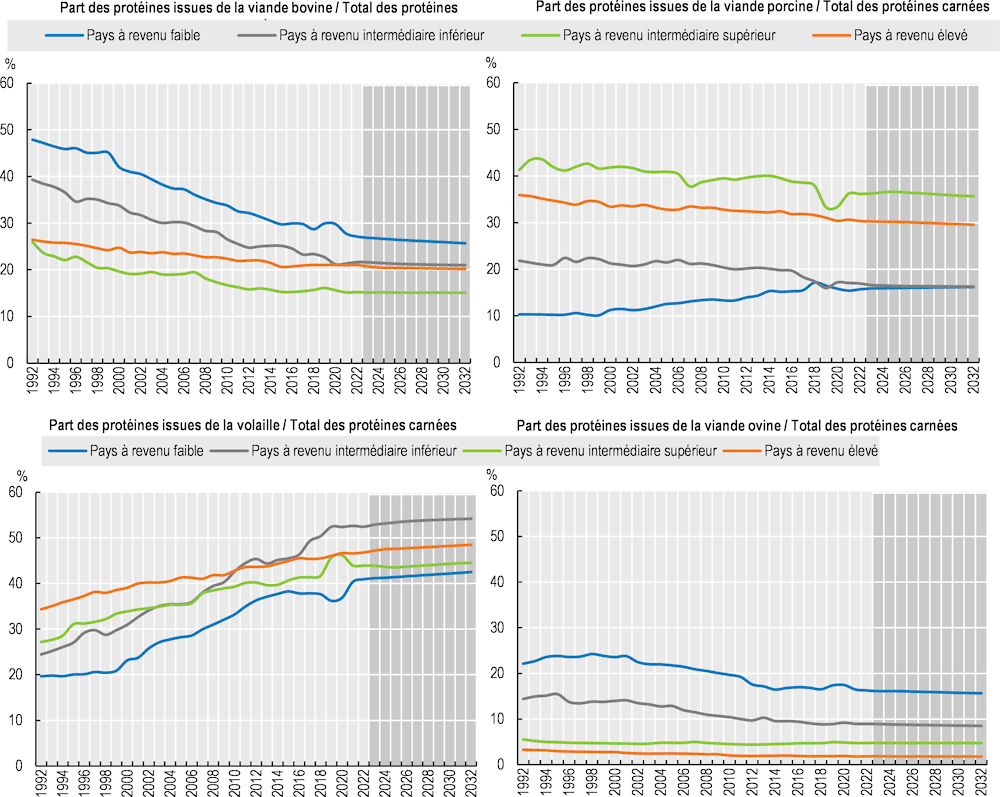

Par habitant, la consommation mondiale de viande devrait progresser de 2 %. Cette augmentation de 0.7 kg/an/personne en équivalent poids comestible au détail (pad) à l’horizon 2032 est similaire à celle observée dans la décennie précédente et elle est, là encore, principalement due à l’augmentation de la consommation de viande de volaille (Encadré 6.1). À l’échelle mondiale, la tendance des consommateurs va vers une sensibilisation croissante aux préoccupations en matière de bien-être animal, de santé et d’environnement ; la volaille présente l’empreinte carbone la moins élevée. Ces évolutions des préférences peuvent parfois aboutir à une réduction de la consommation de viande par habitant, comme tel est le cas dans l’Union européenne, où les Perspectives prévoient une substitution progressive de la viande bovine et porcine par celle de volaille.

Encadré 6.1. Poids comestible au détail

Ces Perspectives introduisent un nouveau coefficient de conversion de second niveau pour standardiser les produits carnés aux différents stades de la filière alimentaire. Le premier niveau consiste à convertir le poids vif (p.v.) de l’animal en son équivalent poids carcasse (epc), sur lequel se basent généralement les statistiques de la viande. L’epc tient exclusivement compte de la viande, des graisses et des os de la carcasse. Le coefficient de conversion du poids vif en poids carcasse peut varier en fonction de divers éléments tels que l’âge, le sexe, la race, l’environnement et l’alimentation de l’animal vivant. Les autorités nationales s’appuient généralement sur des coefficients de conversion représentatifs pour établir les statistiques de la production, de la consommation et des échanges publiées par leurs instituts de statistique nationaux. Un coefficient de conversion de second niveau permet ensuite d’obtenir une évaluation quantitative plus précise de la part comestible de la carcasse, en en retirant les parties non comestibles. La carcasse est ensuite, désossée et transformée pour calculer un équivalent poids au détail (pad) sans os. Cependant, les valeurs utilisées pour convertir une carcasse en ses équivalents comestibles peuvent varier de manière significative en fonction de la région, de la méthodologie choisie, des techniques de transformation mises en œuvre et du produit final souhaité. Les Perspectives appliquent à l’équivalent poids carcasse les coefficients de conversion standard ci-dessous afin d’obtenir le poids au détail correspondant.

Source : USDA, ERS – Loss-Adjusted Food Availability (LAFA).

La consommation mondiale de volaille devrait grimper à 91 Mt pad pour représenter près de la moitié du surcroît de consommation de viande. L’augmentation de la part de la consommation mondiale de protéines de volaille dans la consommation totale de protéines carnées constitue depuis des décennies une caractéristique majeure de la progression de la consommation de viande, et cette tendance devrait se poursuivre (Graphique 6.2). C’est là la conséquence de plusieurs facteurs, dont notamment le prix plus abordable de la volaille par rapport à celui des autres types de viande, ainsi que sa teneur en protéines et son faible taux de matières grasses, qui en font un aliment sain.

Les considérations environnementales ont également contribué au succès de la volaille, vu que la production de viande rouge implique souvent une exploitation intensive des ressources naturelles et peut donner lieu à de fortes émissions de gaz à effet de serre. D’autre part, l’élevage de volaille est généralement jugé plus efficient et moins gros consommateur de ressources, d’où une durabilité supérieure à celle de la production d’autres types de viande.

L’augmentation de la consommation de volaille au cours des dix dernières années est le résultat d’une consommation en hausse dans les pays asiatiques, et plus particulièrement en Chine, en Inde et en Indonésie, ainsi qu’au Pakistan et aux Philippines. Ces tendances se poursuivront, mais la consommation devrait également enregistrer une croissance rapide dans d’autres régions, notamment au Brésil, en Afrique subsaharienne et aux États-Unis, ce qui témoigne de la place importante et grandissante de la volaille dans les régimes alimentaires du monde entier.

Graphique 6.2. Part des protéines issues de chaque type de viande dans la consommation totale de protéines carnées

Note : Consommation par habitant. Les 38 pays et les 11 agrégats régionaux pris en compte dans le scénario de référence sont répartis entre les quatre catégories de revenus selon leur revenu par habitant en 2018. Les seuils appliqués sont les suivants : faible < 1 550 USD ; intermédiaire de la tranche inférieure < 3 895 USD ; intermédiaire de la tranche supérieure < 13 000 USD ; élevé > 13 000 USD.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Au cours de la prochaine décennie, la consommation de viande porcine devrait également s’accroître partout dans le monde, sauf en Europe, où la consommation est déjà élevée, et où les préoccupations sanitaires, environnementales et sociétales exercent une influence significative sur les choix des consommateurs. La viande porcine demeurera cependant le type de viande le plus largement consommé en Europe. La viande porcine apportera la seconde plus importante contribution à l’augmentation totale de la consommation de viande, et elle devrait représenter 93 Mt pad en 2032. Cependant, la consommation par habitant demeurera stagnante tout au long de la période de projection. Dans les pays d’Amérique latine, la consommation par habitant devrait augmenter, du fait des prix plus favorables de la viande porcine par rapport à ceux de la viande bovine. Ailleurs, la demande par habitant devrait rester constante, voire diminuer.

La consommation mondiale de viande bovine devrait atteindre 52 Mt pad au cours de la prochaine décennie. La consommation mondiale par habitant a fluctué autour de 6 kg pad par habitant au cours de la dernière décennie et elle devrait rester stable pendant la période étudiée. La plupart des régions devraient réduire leur consommation de viande bovine, hormis la région Asie-Pacifique, où la consommation de viande bovine par habitant devrait progresser de 0.4 kg pad par an.

L’impact environnemental de la production de viande bovine suscite des inquiétudes croissantes, car elle est perçue comme un important contributeur aux émissions de gaz à effet de serre. Par ailleurs, la déforestation entraînée par la réaffectation des terres au pâturage et à la production de l’alimentation animale constitue également une source de préoccupation. C’est pourquoi de nombreux consommateurs ont décidé de réduire leur consommation de viande bovine au profit de celle de volaille, dont l’empreinte environnementale est plus modeste. L’Amérique du Nord et l’Océanie, qui ont toujours montré une forte préférence pour la viande bovine, devraient connaître la baisse la plus marquée de la consommation par habitant. En revanche, en Chine, second plus gros consommateur de viande bovine au monde malgré une consommation par habitant relativement faible, la consommation annuelle par habitant devrait progresser de 0.8 kg pad à l’horizon 2032. Cette évolution est pour partie imputable à l’essor de la classe moyenne en Chine, qui a accru la demande de viande, notamment bovine.

La consommation de viande ovine ne représente qu’une faible part du marché mondial de la viande, mais elle demeure une source de protéines essentielle pour de nombreux consommateurs, en particulier au Moyen-Orient et en Afrique du Nord. Malgré certaines évolutions des habitudes alimentaires mondiales, la contribution de la viande ovine à la consommation totale de protéines carnées devrait demeurer stable (Graphique 6.2). Il s’agit pour l’essentiel d’un choix alimentaire traditionnel (culturel), malgré la concurrence de la viande bovine et de la volaille, souvent plus largement disponibles et meilleur marché que la viande ovine.

La demande de viande chutera-t-elle à long terme ?

La consommation croissante de viande a suscité des préoccupations quant à sa durabilité à long terme, eu égard aux pressions qu’elle exerce sur les ressources de la planète et à sa contribution aux émissions de GES. Les Perspectives partent de l’hypothèse que les préférences des consommateurs évolueront lentement et elles ne prévoient aucune modification notable des tendances actuelles au cours des dix années à venir. Les conséquences du point de vue des émissions de GES sont dans l’ensemble conformes à celles annoncées par le GIEC. À plus long terme, les préoccupations relatives aux évolutions démographiques, à la santé humaine, au bien-être animal et à la sauvegarde de l’environnement pourraient avoir des effets négatifs sur la consommation de viande. Les efforts pour réduire les pertes et le gaspillage alimentaires pourraient également entraîner une baisse de la consommation et de la production de viande (Encadré 6.2).

Comme mentionné dans le chapitre des Perspectives de l’année dernière consacré à la viande, les données empiriques sur le comportement des consommateurs dans les pays à revenu relativement faible indiquent que lorsque les revenus dépassent un certain niveau, la part des protéines carnées dans l’alimentation s’accroît. À mesure que la population et les revenus augmentent, l’analyse de la demande mondiale de denrées alimentaires donne à penser que les groupes à revenu relativement faible consommeront une plus forte proportion de calories d’origine animale. La relation entre le revenu et la consommation de produits d’origine animale est cependant moins claire pour les groupes à revenu plus élevé.

Encadré 6.2. Pertes et gaspillage alimentaires dans le secteur de la viande

Les perspectives mondiales pour le secteur de la viande mettent en évidence un dilemme entre la volonté de répondre aux exigences croissantes des consommateurs et la nécessité de garantir sa durabilité environnementale. La production de viande et de produits carnés a d’importants impacts sur l’environnement et est responsable d’environ 3.8 gigatonnes éq. CO21 par an. Cela a créé une préoccupation croissante quant à la durabilité du secteur de la viande et à la nécessité d’établir un équilibre entre la satisfaction de la demande des consommateurs et l’impératif de durabilité environnementale. L’une des solutions pour accroître la durabilité du secteur de la viande consiste à réduire les pertes et le gaspillage alimentaires, qui affectent les produits carnés dans toutes les régions. Les estimations des pertes et du gaspillage alimentaires diffèrent il est vrai selon la méthodologie utilisée, mais de récents travaux de recherche laissent penser que des progrès pourraient être réalisés de ce point de vue par une meilleure connaissance des pertes et du gaspillage alimentaires à l’échelle régionale aux stades de la production et du stockage, d’autant plus que ces pertes sont vraisemblablement variables selon les régions du monde. Contrairement à ce qui se produit dans les pays à revenu relativement faible, dans les régions industrialisées, les pertes et le gaspillage surviennent aux derniers stades de la filière alimentaire.

À titre d’exemple, dans l’Union européenne, les pertes et le gaspillage représentent d’après les estimations 23 % de la production du secteur de la viande, considérée globalement à tous les stades de la filière alimentaire. La méthode de comptabilisation est l'analyse du débit massique. Le stade de la consommation compte pour 64 % de l’ensemble du gaspillage alimentaire, suivi par ceux de la transformation (20 %), de la distribution (12 %), et de la production primaire et de l’après-récolte (3.5 %). Outre la quantité de denrées alimentaires dont la perte pourrait être évitée, il serait également possible de réduire les émissions de GES du secteur de la viande ou d’accroître la production sans aggraver pour autant l’impact sur le climat. Par exemple, en 2020, les pertes de viande bovine, de viande porcine et de lait au sein même de l’exploitation représentaient en Suède 9 % des émissions de GES imputables à l’élevage2.

Diverses mesures ont été prises pour faire face à ces problèmes, dont la promotion de solutions alimentaires favorisant une baisse de la consommation de viande, ainsi que la diminution des pertes et du gaspillage grâce aux progrès technologiques, aux innovations de produit, ou à la mise en place de canaux de vente plus différenciés en vue d’une meilleure valorisation des divers morceaux de viande y compris leurs parties non comestibles3. Ces mesures pourraient accroître l’efficience et réduire la nécessité de développer la production animale pour répondre à la demande grandissante de viande, contribuant ainsi à remédier aux problèmes de demande comme à ceux de durabilité.

Notes

1. Gerber, P.J., Steinfeld, H., Henderson, B., Mottet, A., Opio, C., Dijkman, J., Falcucci, A. & Tempio, G. (2013), Lutter contre le changement climatique grâce à l’élevage – Une évaluation des émissions et des opportunités d’atténuation au niveau mondial, Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO), Rome.

Comme indiqué par Gerber et al., à l’échelle mondiale, la production alimentaire d’origine animale apporte une contribution égale à 7.1 Gt éq. CO2. La plus forte contribution à la formation de gaz à effet de serre est imputable à la production de viande bovine (35.3 %), devant celles de viande porcine (9.5 %) et de volaille (8.7 %).

2. Lindow et al. Jordbruksverket, Rapport 2022:19 “Losses of pork, beef and milk at farm level”.

3. Bien que ces portions ne soient pas consommées directement par les humains, elles peuvent toujours avoir une valeur et des utilisations dans l'industrie alimentaire et agricole au sens large.

Source : Karwowska, M.; Łaba, S., Szczepanski, K. (2021), “Food Loss and Waste in Meat Sector – Why the Consumption Stage Generates the Most Losses?” Sustainability, Vol. 13, 6227. https://doi.org/10.3390/su13116227.

L’analyse du scénario à long terme, illustré au Graphique 6.3, révèle que les pays à revenu intermédiaire de la tranche supérieure seront le principal moteur de l’augmentation de la demande jusqu’en 2040. Les pays à revenu intermédiaire de la tranche inférieure prendront ensuite le relais et alimenteront la croissance de la demande jusqu’en 2075. À un certain moment au cours du reste du vingt-et-unième siècle, la demande mondiale pourrait commencer à baisser. Toutefois, la limitation des ressources et les contraintes environnementales pourraient faire obstacle à une plus grande croissance de l’offre et de la demande de viande, aussi est-il possible que le point d’inflexion soit atteint à une date plus rapprochée.

6.3.2. Production

Les coûts élevés de l’alimentation animale et de la main-d’œuvre ralentissent la croissance

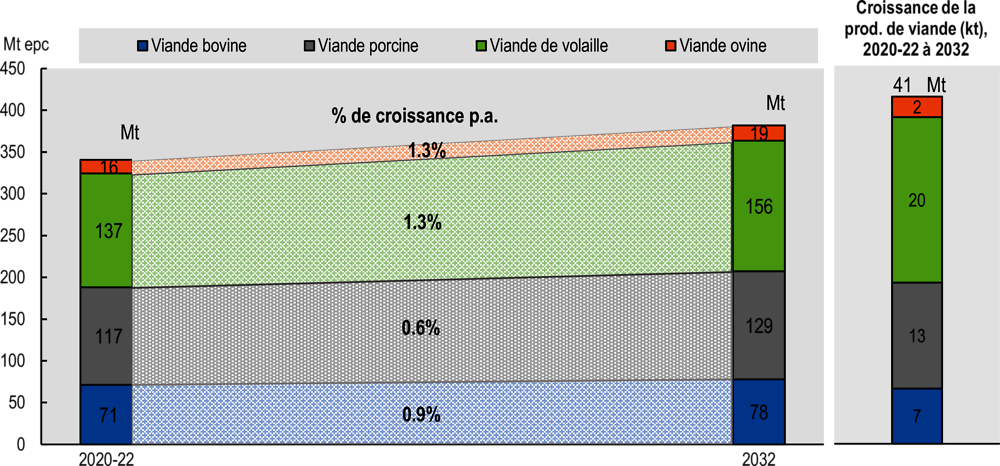

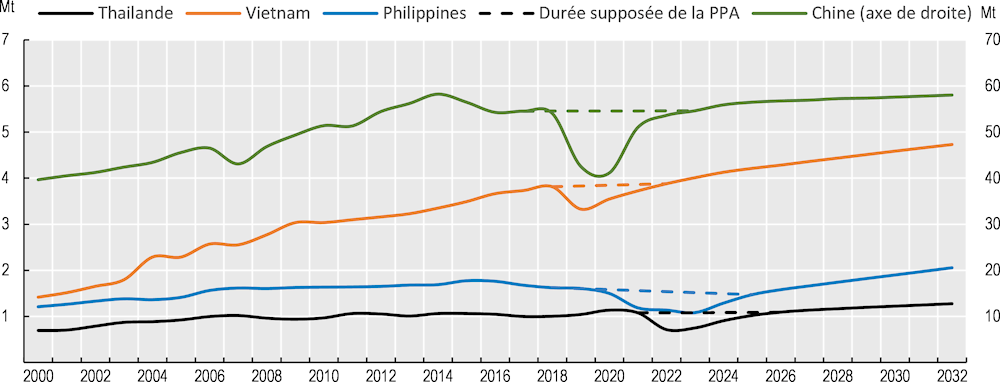

D’après les projections, la production mondiale de viande devrait augmenter de 41 Mt epc pour atteindre un volume estimé à 382 Mt epc en 2032, et la plus grande partie de cette augmentation sera sans doute observée en Asie, où elle sera tirée par une progression de 20 Mt de la production de volaille (Graphique 6.4). L’augmentation de la production de viande porcine en Chine compensera la baisse qui devrait être enregistrée en Europe, sous l’effet de facteurs tels que les flambées de PPA, un durcissement des lois environnementales et l’adoption de réglementations en matière de bien-être animal dans certains pays membres de l’UE. L’épidémie de PPA continue de sévir en Asie, principalement aux Philippines et en Thaïlande et il en sera toujours ainsi pendant les premières années de la période examinée (Graphique 6.9).

Graphique 6.4. Croissance de la production de viande, par type de viande, 2032 par rapport à 2020-22

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

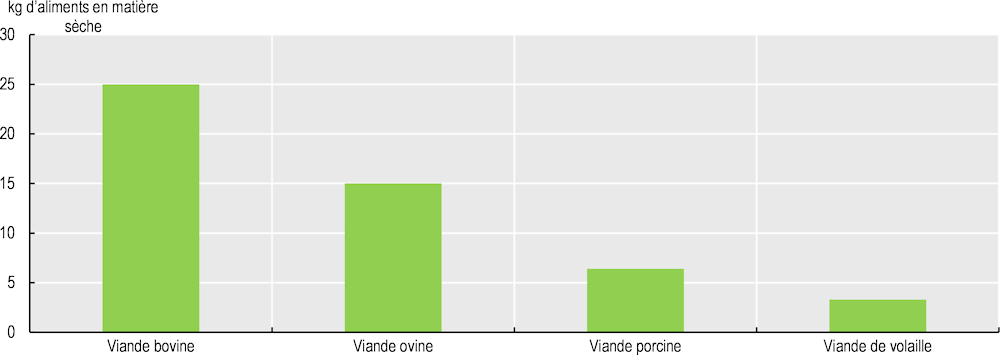

Ces dernières années, les coûts élevés de l’alimentation animale et de la main-d’œuvre ont constitué un défi majeur pour les producteurs de viande du monde entier. Les coûts de l’alimentation représentent une part importante du coût total de la production de viande, en particulier pour les animaux monogastriques tels que la volaille et les porcins1 (Graphique 6.5). Aussi les fluctuations des prix de l’alimentation animale peuvent-elles avoir une forte incidence sur les marges bénéficiaires des producteurs. La hausse des coûts de main-d’œuvre2 a de même pour conséquence qu’il est plus difficile pour les producteurs de viande de développer leurs activités, car elle accroît les risques financiers encourus, surtout au début de la période étudiée, alors que les niveaux d’inflation et ceux des taux d’intérêt devraient rester élevés.

La volaille renforcera sa place dominante dans le secteur de la viande, puisqu’elle représentera la moitié du volume total de viande supplémentaire produite dans les dix années à venir. La production de volaille se développera rapidement dans les pays qui disposent d’un excédent de céréales fourragères, comme le Brésil et les États-Unis. Elle devrait également connaître un essor en Asie étant donné que la baisse de la consommation de viande porcine provoquée par les flambées de PPA a profité à la volaille, particulièrement en Chine au cours de ces dernières années. En Inde, en Türkiye et en Indonésie, la filière avicole demeure l’un des segments du secteur agricole qui enregistrent la plus forte expansion, grâce principalement à l’essor de la demande de protéines animales et à l’utilisation croissante d’œufs par les secteurs de la pâtisserie et de la confiserie. La volaille présente des avantages comparativement aux autres viandes du point de vue de la durée de production, des coûts, du taux de conversion alimentaire, ainsi que de la proximité par rapport aux marchés urbains en expansion.

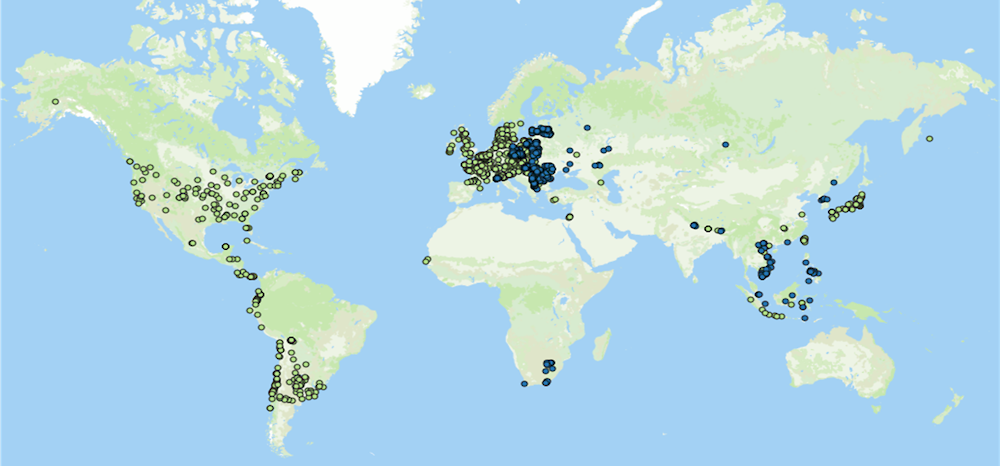

Une forte densité d’élevage de volailles risque toutefois d’être source de maladies. Par exemple, les actuelles flambées de grippe aviaire hautement pathogène (GAHP) affectent la production de volailles et d’œufs dans de nombreux pays (Graphique 6.6). Cependant, ces flambées sont aisément détectées du fait des forts taux de mortalité et des signes cliniques associés à la maladie. Cela permet une rapide mise en œuvre de mesures de contrôle et de vaccins efficaces pour éviter la propagation. Par ailleurs, une fois l’épidémie contenue, la brièveté du cycle de production des volailles permet de redresser rapidement la situation. C’est pourquoi la GAHP n’est pas supposée avoir d’incidence sur les projections à moyen terme.

Graphique 6.5. Quantités d’aliments en matière sèche nécessaires pour produire un kilogramme de poids comestible (2013)

Note : Les besoins nutritionnels du cheptel monogastrique (autrement dit des volailles et des porcins) sont supposés être exclusivement satisfaits au moyen d’aliments pour animaux, alors que pour les espèces ruminantes (bovins et ovins, par exemple) les nutriments sont issus des aliments pour animaux et du pâturage des prairies.

Source : Les taux de conversion indiqués sont empruntés à Alexander et al. (2016), “Human appropriation of land for food: the role of diet”, Global Environmental Change, Vol. 41, 88-98.

Graphique 6.6. Les épizooties dans le monde

Janvier 2023-Mars 2023

Note : GAHP : points verts ; PPA : points bleus

Source :© FAO (2023) Animal disease [https://data.apps.fao.org/] [Date d'accès mars 2023].

Divers facteurs ont contribué au succès de la volaille, mais sa production se heurte à des problèmes environnementaux et sanitaires, concernant notamment l’utilisation d’antibiotiques et le bien-être animal. Il est donc essentiel de promouvoir la durabilité et la responsabilité des pratiques de production de volaille pour assurer le développement à long terme du secteur.

Dans plusieurs pays européens, la production porcine reculera tout au long de la période examinée. C’est là une conséquence des actuelles pressions sur les coûts liées à l’alimentation animale, à l’énergie et aux flambées épizootiques (graphique 6.6), ainsi qu’aux réglementations environnementales et aux normes de bien-être présentes et à venir qui font partie intégrante de la stratégie « De la ferme à la table » de la Commission européenne (telles que l’initiative « Pour une nouvelle ère sans cage »).

En Asie, la modernisation de la filière a contribué à surmonter la PPA

La production chinoise de viande porcine devrait se redresser, et sa part dans la production mondiale retrouvera son niveau de la dernière décennie (45 %) après avoir atteint son niveau antérieur à l’épidémie de PPA en 2023 (Graphique 6.7). Le Viet Nam, qui a subi une réduction de sa production du fait de la PPA depuis 2019, s’est remis plus rapidement, vu que sa production n’a pas été aussi gravement touchée et a retrouvé dès 2022 sa trajectoire d’avant la flambée épizootique. Dans les pays asiatiques touchés par la PPA, la plus grande partie du redressement de la filière est supposée advenir dans la première moitié de la période de projection des Perspectives, aussi la production mondiale devrait-elle s’accroître de 0.6 % par an au cours des dix prochaines années. L’essentiel de l’augmentation de la production de viande porcine aura pour origine des régions d’Asie touchées par la PPA, où une conversion de petits élevages familiaux en grandes entreprises commerciales respectant des normes plus strictes de biosécurité est en cours3.

Graphique 6.7. Hypothèses concernant l’impact de la peste porcine africaine sur la production de viande

Certains pays d’Asie

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

La production bovine atteindra 78 Mt epc d’ici la fin de la période étudiée (Graphique 6.3). Les principaux facteurs qui contribueront à cette expansion sont les suivants : la croissance chinoise à la suite de progrès technologiques, une amélioration de la gestion des troupeaux et de leur patrimoine génétique, et une augmentation de la production de lait au Pakistan, où les animaux sont élevés pour leur lait et pour servir au trait. La Türkiye sera également l’un des principaux contributeurs à l’expansion de la production grâce à de probables interventions publiques sous la forme d’importations génétiques, d’un plus grand soutien aux producteurs, et de mesures destinées à compenser le prix élevé de l’alimentation animale. En Australie, l’augmentation des capacités d’abattage et de la rentabilité entraîneront une hausse de la production de viande bovine au cours de la période étudiée.

L’expansion de la production de viande bovine sera favorisée par une augmentation des poids carcasse grâce à la baisse des coûts d’alimentation et à l’amélioration génétique des animaux. La hausse du nombre d’abattages y contribuera également après plusieurs années d’expansion du cheptel dans plusieurs régions productrices d’Afrique (subsaharienne en particulier) et en Asie.

La production de viande ovine devrait atteindre 19 Mt epc en 2032 (Graphique 6.4). La production chinoise devrait s’accroître compte tenu du niveau élevé des prix et contribuer pour 17 % à l’augmentation de la production. L’offre accrue sur le marché mondial de la viande ovine sera une conséquence de la reconstitution des troupeaux et de l’augmentation des taux d’agnelage en Asie et en Afrique subsaharienne. Au sein de l’Union européenne, la production devrait légèrement progresser par rapport à son niveau actuel du fait du soutien des revenus couplé à la production et de prix à la production favorables dans les principaux États membres producteurs d’ovins. La part de l’Afrique dans la production mondiale de viande ovine connaîtra une lente augmentation malgré les limitations liées à l’urbanisation, à la désertification, et à la disponibilité des aliments pour animaux dans certains pays. L’engagement de la Nouvelle-Zélande de réduire ses émissions de GES devrait limiter la taille de son cheptel, les terres productives consacrées à l’élevage ovin étant converties en plantations en vue d’obtenir des crédits carbone.

6.3.3. Échanges

La concentration des exportations de viande diminuera

Les exportations mondiales de viande devraient augmenter de 3 % à l’horizon 2032 par rapport à la période de référence pour atteindre 42 Mt epc, et près de 11 % de la production de viande fera l’objet d’échanges internationaux. La croissance des échanges de viande devrait toutefois ralentir par rapport à la décennie précédente. Les pays développés devraient encore contribuer pour plus de la moitié (55 %) aux exportations mondiales de viande à l’horizon 2032, une part de 3 points de pourcentage plus basse qu’au cours de la période de référence. Cependant, la part du Brésil et des États-Unis, soit 20 % chacun, demeurera stable tout au long de la période de projection.

L’Australie et la Türkiye sont les pays qui devraient enregistrer la plus forte progression de leurs exportations de viande, grâce à un taux de change favorable et à de larges disponibilités en céréales fourragères. D’autres pays traditionnellement exportateurs, comme l’Argentine, le Paraguay et la Thaïlande, devraient contribuer à la hausse des échanges mondiaux de viande. Par ailleurs, la part des exportations de l’Union européenne diminuera pour passer de 18 % l’année de référence à 15 % en 2032.

La croissance la plus importante de la demande d’importations a pour origine l’Afrique, qui comptera pour 78 % de l’augmentation des importations de tous les types de viande. L’Asie, hors Chine, est une autre région dont les importations de viande sont en rapide expansion. Les importations de viande de la Chine demeureront élevées dans la première partie de la période de projection, mais elles devraient diminuer progressivement à mesure que la filière porcine se relèvera de la flambée de PPA. Sur le plan de la composition, la volaille comptera pour les deux tiers de l’augmentation des importations de viande, ce qui portera à 40 % sa part dans les importations totales de viande à l’horizon 2032.

L’Australie et la Nouvelle-Zélande continueront d’occuper les premières places sur les marchés mondiaux de la viande ovine. L’Australie devrait accroître ses exportations d’agneau (de plus grande valeur) aux restaurants haut de gamme, aux dépens de celles de mouton, alors qu’en Nouvelle-Zélande, les exportations diminueront lentement, moins de terres étant consacrées à l’élevage ovin. L’augmentation de la demande d’importations trouve son origine dans l’essor d’une classe moyenne de consommateurs au Moyen-Orient.

6.3.4. Prix

La Chine exerce une influence majeure sur les prix de la viande

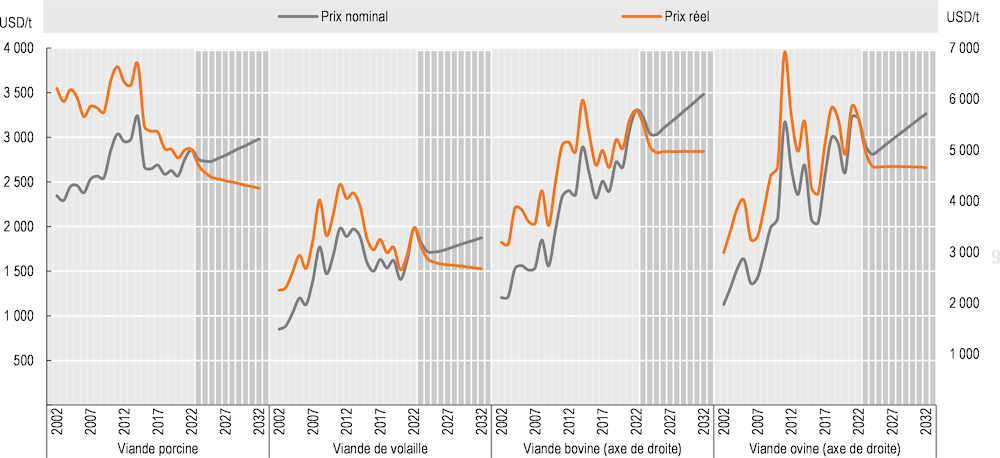

Les Perspectives prévoient que, malgré leur niveau élevé actuel, les prix baissent en termes nominaux comme en termes réels au début de la période étudiée (Graphique 6.8), sous l’effet d’une demande moins soutenue et d’une augmentation de l’offre à mesure que l’impact des flambées épizootiques s’estompe, surtout en Chine. L’évolution de la situation en Chine a des répercussions sur le prix de référence mondial de la viande porcine et, dans une moindre mesure, sur celui des autres viandes. De fait, la baisse des prix sera d’autant plus importante que la Chine se remettra rapidement de la flambée de PPA au début de la période étudiée et qu’elle diminuera dans le même temps ses importations de viande.

Graphique 6.8. Les prix de référence de la viande augmentent en valeur nominale, mais diminuent en valeur réelle

Note : Les prix réels sont les prix mondiaux nominaux corrigés des effets de l’inflation par le déflateur du PIB des États-Unis (2022 = 1). États-Unis : viande porcine (fraîche, réfrigérée ou congelée), valeur unitaire des exportations en USD/t ; Brésil : viande et abats comestibles de volaille (frais, réfrigérés ou congelés), valeur unitaire des exportations en USD/t ; Australie et Nouvelle-Zélande : viande bovine, mélange de parures 85 %, côte Est, FOB port d’entrée, en USD/t ; Nouvelle-Zélande : agneau 17.5 kg, USD/t epc.

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

À mesure que les marchés surmontent ces perturbations et que les dépenses en viande des consommateurs des pays à revenu intermédiaire repartent à la hausse, en particulier dans le cas de la volaille et de la viande porcine, les prix devraient retrouver leur tendance à long terme à la baisse en valeur réelle. En conséquence, d’ici 2032, les prix réels de la viande devraient être de 10 % à 14 % inférieurs à leurs niveaux moyens en 2020-22. De surcroît, les prix de la viande rouge seront de plus en plus élevés par rapport à ceux de la viande porcine et de la volaille, du fait de gains de productivité plus limités.

6.4. Risques et incertitudes

Les épizooties restent la principale menace pour la filière viande

La filière viande est confrontée à diverses incertitudes dans ses efforts pour satisfaire la demande croissante de produits carnés tout en répondant aux préoccupations concernant les épizooties, la durabilité environnementale, les préférences des consommateurs, le bien-être animal, la santé publique et les politiques commerciales.

Le secteur de l’élevage et la filière viande subissent de graves conséquences économiques du fait des flambées épizootiques. Ces perturbations ont des coûts socioéconomiques variables selon les pays et les situations, dont la perte de marchés d’exportation, une réduction des importations en provenance des pays touchés, ou une diminution des achats des consommateurs en raison des inquiétudes sanitaires. Ces coûts peuvent être élevés à l’échelle mondiale, mais ils peuvent être atténués par des approvisionnements en provenance d’autres marchés restés indemnes ou par l’application des protocoles de l’Organisation mondiale de la santé animale (OMSA), qui circonscrivent les répercussions des épizooties sur les échanges commerciaux4 (Encadré 6.3).

Les flambées de PPA en Asie ont illustré quel peut être l’impact des épizooties sur les marchés intérieurs et internationaux. Dans l’Union européenne, l’autre région productrice particulièrement touchée par les flambées de PPA, une étude5 porte à croire qu’une épidémie de PPA peut réduire la production de viande porcine, les quantités exportées, ainsi que le cheptel porcin national à court et à moyen terme. En moyenne, les nouveaux cas de PPA ont réduit les exportations de viande porcine de près de 15 %, la production de plus de 4 % dans l’année qui a suivi la survenue de ces cas, et le cheptel porcin national de 3 % à 4 % dans l’année en cours et la suivante. Cependant, seuls les effets indirects sur les prix de la viande porcine (tels que le montant reçu en compensation et la valeur de marché) ont été observés.

Après la découverte du virus de la PPA chez des sangliers en Allemagne, plusieurs pays ont décidé de suspendre les importations de produits allemands. Les exportations vers les marchés internationaux habituels se sont alors principalement réorientées vers le marché européen. Les pays qui acceptent les produits allemands n’ont pas compensé la perte en volume et en valeur subie sur les marchés internationaux. L’expérience de l’Allemagne face à l’épidémie a servi d’objet d’étude à l’Institut français du porc (IFIP), afin d’estimer par extrapolation les conséquences économiques potentielles de la PPA sur la filière porcine française. La perte estimée sur les marchés d’exportation se situe entre 157 millions EUR et 364 millions EUR, ce qui met en évidence l’augmentation des « risques de marché » entraînée par les flambées épizootiques.

Les répercussions du changement climatique sur les productions animales à travers notamment ses effets sur les disponibilités en aliments pour animaux, en eau et en autres ressources essentielles pour le secteur de l’élevage suscitent actuellement une attention croissante. Les sécheresses, les inondations et les phénomènes météorologiques extrêmes deviendront vraisemblablement plus fréquents, réduisant la productivité et accroissant les coûts de production. Une évolution croissante des préférences des consommateurs au profit d’achats plus sains et plus soucieux de l’environnement, ce qui risque d’entraîner une baisse de la demande de produits carnés traditionnels et d’avoir des conséquences de taille pour la filière viande. De surcroît, les préoccupations de santé publique, telles que celles liées à la résistance aux antibiotiques, gagnent en importance, et des pressions s’exercent en vue d’une réduction du recours aux antibiotiques dans le secteur de l’élevage. Les échanges internationaux jouent un rôle crucial dans le secteur de la viande, et les évolutions des politiques commerciales – droits de douane et interdictions des échanges – peuvent également avoir d’importantes répercussions sur les marchés nationaux et mondiaux.

À l’échelle mondiale, la filière viande fait face à des pressions en faveur d’une réduction de ses émissions de gaz à effet de serre du fait de leur importante contribution au changement climatique. La FAO signale que le secteur de l’élevage est responsable de 14.5 % de l’ensemble des émissions anthropiques de GES (7.1 Gt éq. CO2 par an)6, et que la production laitière et celle de viande bovine en sont les principaux contributeurs. La production et la consommation de viande, et plus particulièrement celles de viande rouge, exigent de grosses quantités de ressources, en terres, en eau et en énergie, notamment, aboutissant à des émissions de gaz à effet de serre qui risquent d’être préjudiciables à la santé humaine et à l’environnement. Le secteur de l’élevage doit adopter des pratiques durables, et améliorer l’alimentation des animaux, la gestion des effluents d’élevage et l’efficacité énergétique afin de réduire les émissions. Le modèle d’évaluation environnementale de l’élevage (GLEAM) estime à environ 33 %, soit aux alentours de 2.5 Gt éq. CO2 les possibilités d’atténuation des émissions du secteur7. Ce chiffre résulte de l’hypothèse que les producteurs de tout système, région ou zone agroécologique donnés mettent en œuvre les pratiques appliquées par le 10e centile des producteurs présentant les moindres intensités d’émission tout en maintenant les volumes de production constants. Pour y parvenir, il faudra investir dans la recherche, la technologie et l’infrastructure, et s’appuyer sur une collaboration entre le secteur et les pouvoirs publics en vue de mettre en œuvre des politiques et des cadres réglementaires favorisant la durabilité et la résilience climatique des activités d’élevage.

Encadré 6.3. Conséquences de la fièvre aphteuse et segmentation du marché mondial de la viande

Les projections des Perspectives partent généralement de l’hypothèse que les marchés mondiaux sont intégrés, et que la « loi du prix unique » s’applique sur l’ensemble des marchés nationaux et internationaux, sous réserve des mesures aux frontières susceptibles d’affaiblir les liens entre les prix. À cet égard, il n’existe par hypothèse qu’un seul marché international intégré pour un produit donné, et les chocs de prix sont censés se transmettre par-delà les frontières. Une exception notable a trait aux marchés mondiaux de la viande bovine et porcine, du fait, entre autres, de l’importance de l’épidémie de fièvre aphteuse, qui demeure présente au sein de 77 %1 du cheptel mondial et dans des pays qui regroupent près des trois quarts de la population de la planète. Cette segmentation découle de l’application d’obstacles sanitaires par les pays indemnes de fièvre aphteuse, compte tenu de leur inquiétude face à la nature extrêmement contagieuse de cette maladie, qui la rend aisément transmissible à travers les animaux vivants, les échanges de viande, ou les déplacements des êtres humains. En 1927, les États-Unis ont adopté une législation sanitaire interdisant les importations de viande en provenance des pays où la fièvre aphteuse était endémique, aboutissant à la création de deux marchés différents pour la viande bovine : le marché du Pacifique et le marché de l’Atlantique2.

Le marché du Pacifique, indemne de fièvre aphteuse, a enregistré une expansion progressive, tandis que la région de l’Atlantique, où la maladie est endémique, produisait des excédents de plus en plus importants et se trouvait dans l’impossibilité d’accéder aux marchés plus prospères épargnés par la maladie, créant d’importants écarts de prix entre les deux zones, à l’avantage des négociants de la région du Pacifique. Cependant, eu égard aux évolutions des technologies, des dispositifs institutionnels et des structures des marchés, certains analystes ont mis en doute que les marchés internationaux de la viande bovine et porcine demeurent effectivement segmentés sous l’angle de la circulation des produits et de la transmission des prix.

La nature de la segmentation des marchés imputable à la fièvre aphteuse a considérablement évolué au fil du temps. Premièrement, les réformes des mesures mises en œuvre, telles que les évaluations du statut sanitaire et les conditions établies par Organisation mondiale de la santé animale, ont permis de circonscrire des zones indemnes de fièvre aphteuse dans les pays où cette maladie est endémique adoptant des mesures d'atténuation des risques, ouvrant ainsi la possibilité de procéder à des échanges (pour plus de précisions, voir https://www.woah.org/en/disease/foot-and-mouth-disease/#ui-id-2)3. Cela a par exemple permis au Brésil, premier exportateur mondial de viande bovine et quatrième plus gros exportateur de viande porcine, d’établir des liens commerciaux avec le marché du Pacifique3. Les vaccins contre la fièvre aphteuse sont par ailleurs plus amplement utilisés dans les pays infectés, rendant ainsi possible un contrôle plus strict de la maladie, ainsi que les échanges, et les stratégies de vaccination ont été largement mises en œuvre.

Deuxièmement, du point de vue de la structure des marchés, certains pays du Pacifique indemnes de fièvre aphteuse ont exporté de grandes quantités de viande bovine et porcine vers le marché de l’Atlantique, où la fièvre aphteuse est endémique (Graphique 6.9), leur volume allant par moments jusqu’à représenter de 30 % à 40 % de leurs exportations totales. Leur présence sur le marché des pays atteints par la fièvre aphteuse a gagné en ampleur au fil du temps. Cette situation excédentaire devrait se prolonger dans l’avenir prévisible, ce qui implique un considérable resserrement des liens entre ces deux espaces géographiques.

Troisièmement, comme le met en évidence le Graphique 6.10, les prix indicatifs des deux régions ont connu au cours des deux dernières décennies une évolution parallèle qui témoigne de l’existence de ces liens. Les tests statistiques formels effectués à partir des données mensuelles relatives aux valeurs unitaires des exportations de viande bovine désossée et congelée de l’Australie, du Brésil, et des États-Unis de 2000 à 2021 ne rejettent pas l’hypothèse d’une cointégration entre ces séries, les prix australiens exerçant une influence sur les variations des prix brésiliens et étatsuniens. Des tests similaires sur la base des valeurs unitaires des exportations de viande porcine du Brésil, de l’Allemagne et des États-Unis mettent uniquement en évidence une cointégration entre la série des États-Unis et celle du Brésil et font apparaître un lien de causalité entre les prix étatsuniens et les prix brésiliens.

Graphique 6.10. Quelques prix de référence pour la viande bovine et porcine

2000-21

Source : OCDE/FAO (2023), Perspectives agricoles de l’OCDE et de la FAO ; Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-outl-data-fr.

Les éditions précédentes des Perspectives posaient l’hypothèse d’une segmentation des marchés de la viande bovine et porcine, entre la région du Pacifique, indemne de fièvre aphteuse, et la région de l’Atlantique, infectée. Le modèle Aglink-Cosimo, sur lequel reposent les projections des Perspectives, a spécifié cette segmentation pour les échanges entre ces deux régions. S’appuyant sur une nouvelle analyse des marchés (comme décrit ci-dessus), les projections de ces Perspectives supposent une forte intégration des échanges entre ces deux régions, de sorte que les flux quantitatifs imposeront des variations communes des prix, comme pour tous les autres produits. Elles partent donc de l’hypothèse que la loi du prix unique s’applique dans les deux régions, tant pour la viande bovine que pour la viande porcine. Si l’une des conditions d’une telle intégration devait faire défaut au cours de la période étudiée, en raison par exemple d’une importante flambée de fièvre aphteuse dans un grand pays exportateur indemne de la maladie, les structures des marchés pourraient connaître une mutation rapide et affecter de manière significative l’évaluation des marchés menée dans ces Perspectives.

Notes

2. Blackwell JH. Symposium: international challenges and perspectives: internationalism and survival of foot-and-mouth disease virus in cattle and food products. J Dairy Sci. 1980 Jun;63(6):1019-30. doi: 10.3168/jds.s0022-0302(80)83040-2. PMID : 7400424.

3. L'article 3.3 de l'accord SPS indique que les membres de l'OMC peuvent ne pas suivre les recommandations de l’Organisation mondiale de la santé animale, laissant la décision finale d'accepter ou non la zone proposée aux partenaires commerciaux du pays infecté.

4. « Zone désigne une partie d’un pays délimitée par l’Autorité vétérinaire, où se trouve une population ou une sous-population animale caractérisée par un statut zoosanitaire spécifique au regard d’une infection ou d’une infestation, aux fins des échanges internationaux ou de la prévention et du contrôle des maladies. » (OIE – Code sanitaire pour les animaux terrestres, vingt-neuvième édition, 2021.) Pour plus d’informations, voir Junker, F., J. Ilicic-Komorowska et F. van Tongeren (2009), « Impact des flambées d’épizooties et des nouvelles pratiques de lutte sur les marchés et les échanges agricoles : « Le cas de la fièvre aphteuse », OECD Food, Agriculture and Fisheries Papers, No. 19, Éditions OCDE, Paris, https://doi.org/10.1787/5kmmmwq3mqbw-fr.

Notes

← 1. La part des coûts de l’alimentation animale dans le coût total de la production de viande peut varier en fonction du type de viande et du système de production considéré. Dans les principaux pays producteurs de viande dotés de systèmes d’élevage intensifs, les coûts de l’alimentation des poulets peuvent compter pour 60 % à 70 % du coût total de production, alors que dans le cas de la production porcine, ils peuvent représenter de 50 % à 70 % du coût total. S’agissant des ruminants tels que les bovins et les ovins, la part des coûts de l’alimentation animale est généralement plus réduite, puisque ces animaux peuvent paître sur les pâturages et consommer un plus large éventail d’aliments. Dans le cas des exploitations d’engraissement, ces coûts peuvent représenter aux alentours de 25 % du coût total. Cependant, le coût total de la production bovine est bien plus élevé, tout comme la consommation totale d’aliments pour animaux par kg de viande produit.

← 2. Par exemple, dans le cas de la production de poulets de chair, les coûts de main-d’œuvre peuvent représenter aux alentours de 5 % à 10 % du coût de production total, alors que dans celui de la production porcine, ils peuvent s’établir aux environs de 10 % à 20 %. Dans le cas des ruminants, les coûts de main-d’œuvre sont généralement plus faibles, car ces animaux exigent une moindre intensité de gestion, à certaines exceptions près, dont celle des exploitations d’engraissement, dont les coûts de main-d’œuvre peuvent représenter aux alentours de 8 % (publications.gc.ca/pub?id=9.581110&sl=0).

← 3. Pour plus d’information sur la manière dont la peste porcine africaine peut avoir un impact sur les marchés agricoles et pour comparer les différents résultats induits par l'épidémie de peste porcine africaine en Chine, voir Frezal, C., H. Gay and C. Nenert (2021), "The Impact of the African Swine Fever outbreak in China on global agricultural markets", OECD Food, Agriculture and Fisheries Papers, No. 156, OECD Publishing, Paris, https://doi.org/10.1787/96d0410d-en.

← 4. En l’état actuel, un pays touché par la PPA n’est pas tenu de suspendre totalement ses exportations s’il prend les mesures recommandées par l’OMSA.

← 5. Niemi JK (2020), « Impacts of African Swine Fever on Pig Meat Markets in Europe » Front. Vet. Sci., Vol.7:634. doi : 10.3389/fvets.2020.00634.

← 6. Gerber, P.J., Steinfeld, H., Henderson, B., Mottet, A., Opio, C., Dijkman, J., Falcucci, A. & Tempio, G. (2013), Lutter contre le changement climatique grâce à l’élevage – Une évaluation des émissions et des opportunités d’atténuation au niveau mondial, Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO), Rome. (https://www.fao.org/3/i3437f/i3437f.pdf)

← 7. L’année 2015 étant prise pour référence (https://www.fao.org/gleam/dashboard-old/en/).