Ce chapitre décrit l’évolution récente des marchés et présente les projections à moyen terme relatives aux marchés mondiaux des produits halieutiques et aquacoles sur la période 2023-32. Il passe en revue les évolutions prévues en matière de prix, de production, de consommation et d’échanges pour les produits de la pêche et de l’aquaculture. Il s’achève par un examen des risques et incertitudes notables susceptibles d’avoir une incidence sur les marchés mondiaux des produits halieutiques et aquacoles durant les dix prochaines années.

Perspectives agricoles de l’OCDE et de la FAO 2023-2032

Perspectives agricoles de l'OCDE et de la FAO

8. Poisson

Abstract

8.1. Principaux éléments des projections

La production, la consommation et les échanges de poisson connaîtront une croissance plus lente qu’au cours des dix dernières années

La consommation de poisson1 destiné à l’alimentation humaine devrait encore augmenter ces dix prochaines années, mais à un rythme moins rapide que durant la dernière décennie, principalement en raison d’un fléchissement de la demande dans les pays d’Asie, premiers consommateurs d’aliments aquatiques. Ce ralentissement dans les pays d’Asie s’explique par des niveaux de consommation de poisson par habitant déjà élevés en moyenne et par la concurrence accrue avec certaines viandes, notamment une reprise de la consommation de viande de porc en République populaire de Chine (ci-après « Chine »). La consommation humaine apparente2 de poisson par habitant devrait augmenter sur tous les continents à l’exception de l’Afrique, la région à la croissance démographique la plus rapide. À l’échelle mondiale, elle devrait atteindre 21.2 kg par habitant d’ici à 2032, en hausse par rapport aux 20.4 kg par habitant au cours de la période de référence (moyenne 2020-22). Les écarts entre les continents persisteront et se creuseront, la plus forte croissance étant attendue en Asie, qui affiche déjà la consommation par habitant la plus élevée. À l’inverse, on s’attend à une diminution en Afrique, où la consommation par habitant est déjà la plus faible. La part de la consommation de poisson destiné à l’alimentation humaine dans l’ensemble de la production halieutique et aquacole devrait rester globalement stable, autour de 90 % au cours de la période de projection. Les 10 % de la production restants seront utilisés à d’autres fins que la consommation humaine, essentiellement sous forme de farine et d’huile de poisson.

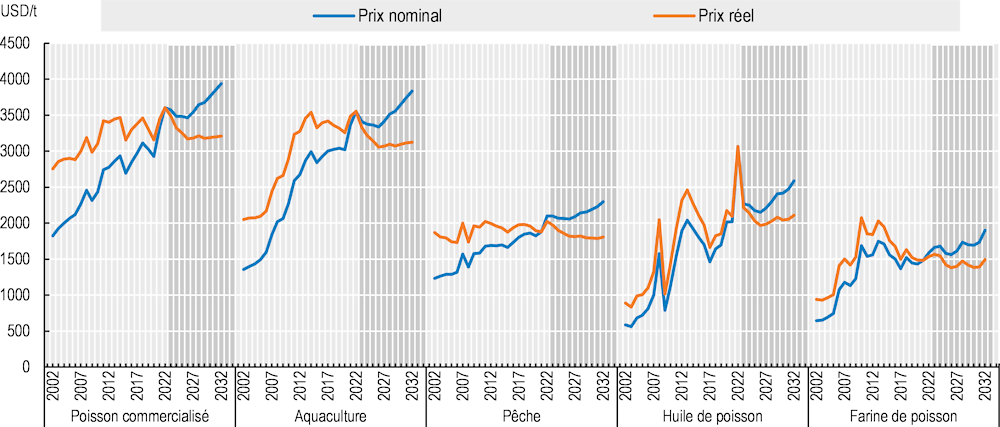

Les prix du poisson en valeur réelle diminueront tous au cours de la période de projection par rapport aux niveaux élevés atteints durant la période de référence (Graphique 8.1). La croissance modérée de la production halieutique et aquacole empêchera toutefois une chute des prix trop importante. Ce sont les prix de l’huile de poisson qui devraient accuser la baisse la plus considérable au cours de la période, en raison d’une correction baissière après des niveaux exceptionnellement élevés en 2022. Malgré un approvisionnement stable, les prix de l’huile de poisson ont en effet augmenté de plus de 50 % entre 2021 et 2022, une évolution favorisée par la hausse des prix des huiles végétales. La diminution des prix de la farine de poisson en valeur réelle devrait être faible et inférieure à celle observée dans d’autres catégories au cours de la période de projection en raison de l’offre limitée et de la forte demande actuelles. Les prix mondiaux du poisson échangé, des espèces aquacoles et des espèces capturées devraient tous diminuer à un rythme similaire en valeur réelle au cours des dix prochaines années.

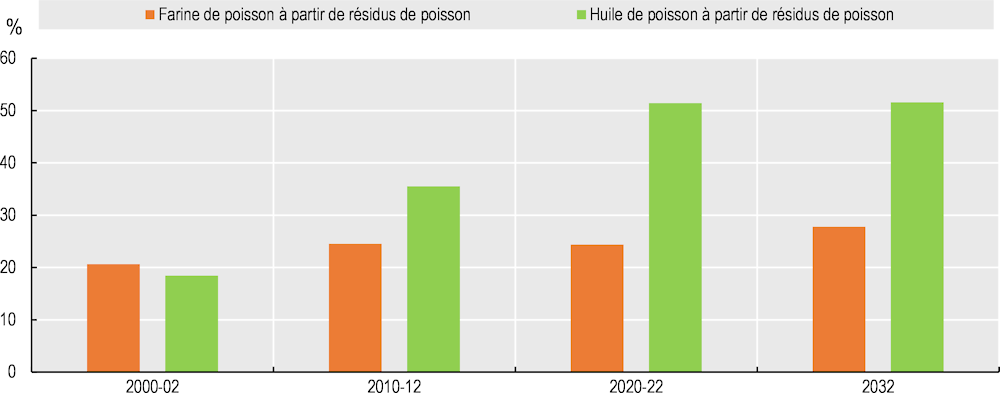

La production halieutique et aquacole mondiale continuera de croître pour répondre à la hausse de la demande et atteindre 202 Mt d’ici à 2032, mais à un rythme moins rapide que ces dix dernières années. Ce ralentissement de la croissance s’explique par les réformes politiques menées en Chine, qui ont freiné l’augmentation de la production, par la hausse du coût des intrants, en particulier de l’énergie, et par le retour probable du phénomène El Niño en 2032, qui entraînera un déclin de la production, principalement en Amérique du Sud. La production supplémentaire sera majoritairement générée par le secteur aquacole. D’après les projections, d’ici à 2032, la production aquacole devrait représenter 55 % de la production totale de poisson, contre 50 % durant la période de référence. En moyenne, la filière pêche fournira environ 92 Mt de poisson par an, avec des niveaux plus faibles au cours des années du phénomène El Niño3. La production mondiale de farine de poisson devrait augmenter ces dix prochaines années, essentiellement du fait de la proportion de farine obtenue à partir de résidus de poisson, qui montre que le secteur parvient de mieux en mieux à utiliser les sous-produits. La production mondiale d’huile de poisson devrait augmenter plus ou moins au même rythme que la production halieutique et aquacole totale.

Graphique 8.1. Prix mondiaux des produits halieutiques et aquacoles

Note : poisson de consommation échangé : valeur unitaire mondiale des échanges (somme des importations et des exportations) de poisson destiné à la consommation humaine. Aquaculture : valeur unitaire mondiale de la production aquacole (poids vif) calculée par la FAO. Pêche : valeur des débarquements à l’échelle mondiale estimée par la FAO, hors pêches minotières. Farine de poisson : teneur en protéines de 64-65 %, Hambourg (Allemagne). Huile de poisson : Europe du Nord-Ouest. Les prix réels sont les prix mondiaux nominaux corrigés des effets de l'inflation par le déflateur du PIB des États-Unis (2022 = 1).

Source : OCDE/FAO (2023), « Perspectives agricoles de l’OCDE et de la FAO » ; Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

Les échanges mondiaux de poisson destiné à la consommation humaine devraient continuer à se développer au cours de la décennie à venir, mais à rythme moins rapide que ces dix dernières années. La hausse des exportations sera majoritairement due à l’Asie et, dans une moindre mesure, à l’Europe. En 2032, l’Asie représentera 51 % des exportations totales de poisson destiné à l’alimentation humaine, contre 47 % durant la période de référence. Les exportations en provenance d’Afrique, d’Océanie et d’Amérique devraient diminuer d’ici à 2032, compte tenu d’un ralentissement de la croissance de la production sur ces continents et du retour supposé d’El Niño dans le cas des Amériques. L’Union européenne (UE), les États-Unis et la Chine resteront les trois premiers importateurs, avec une hausse des importations pour l’UE et les États-Unis, tandis que les importations chinoises devraient diminuer de 21 % d’ici à 2032, en raison des efforts déployés par la Chine pour répondre à la hausse de la demande alimentaire avec sa production intérieure.

Les secteurs de la pêche et de l’aquaculture devraient se heurter à d’importantes incertitudes au cours de la prochaine décennie. La production halieutique et les prix dans cette filière pourraient être affectés par les récentes négociations de l’Organisation mondiale du commerce (OMC) sur les subventions à la pêche, mais également par une amélioration de la gestion des pêches. Le changement climatique constitue une source de risque tant sur le plan environnemental que réglementaire pour les filières halieutique et aquacole. Enfin, la guerre menée par la Fédération de Russie (ci-après « Russie ») contre l’Ukraine et les sanctions adoptées en conséquence continueront d’influer sur les échanges de poisson étant donné l’importance de la production halieutique russe.

8.2. Tendances actuelles des marchés

Flambée des prix favorisée par une croissance limitée de l’offre et une hausse de la demande due au relèvement mondial

Après une reprise vigoureuse en 2021, la production halieutique et aquacole mondiale a légèrement augmenté en 2022 pour atteindre un volume estimé à 183 Mt. La hausse de la production asiatique a été en partie compensée par une réduction des captures péruviennes après une production importante en 2021. L’augmentation des coûts de production (énergie et carburant) a érodé la rentabilité dans les secteurs de l’aquaculture et de la pêche, et ce malgré une hausse notable des prix du poisson.

L’accroissement de la demande dans un contexte de reprise économique mondiale après la récession due à la covid-19, associé aux perturbations des approvisionnements liées notamment aux conflits géopolitiques et aux catastrophes météorologiques, a entraîné une hausse de l’inflation en 2021 et 2022. Selon l’indice des prix du poisson de la FAO4, les cours mondiaux du poisson ont été, en 2022, supérieurs de 19 % à ceux de 2021, après une hausse de 7 % en 2021. L’indice a atteint 135 en juin 2022 et n’a cessé de baisser depuis.

Les exportations mondiales de poisson destiné à l’alimentation humaine ont légèrement diminué entre 2021 et 2022, pour atteindre un volume estimé à 42 Mt. En effet, les hausses enregistrées en Chine, en Corée et en Inde ont été en partie compensées par la diminution des exportations en provenance du Pérou, de l’Union européenne et de la Norvège.

8.3. Projections concernant les marchés

8.3.1. Consommation

L’augmentation de la consommation de poisson devrait ralentir ces dix prochaines années

Le poisson peut être consommé sous différentes formes, pour l’alimentation humaine ou pour d’autres usages. Le poisson non destiné à la consommation humaine est transformé en farine ou en huile de poisson ou utilisé à d’autres fins, telles que l’aquariophilie, la reproduction, l’alevinage, la pêche de loisir (appâts), la production pharmaceutique, ou encore l’alimentation directe d’animaux d’élevage ou autres. Dans les dix années à venir, l’essentiel de la production halieutique et aquacole devrait continuer de servir à la consommation humaine. En 2032, 90 % du poisson produit devraient être consommés directement, contre 88 % durant la période de référence (moyenne 2020-22). Cette évolution sera principalement due à une diminution de la quantité de poisson utilisé pour produire de la farine et de l’huile de poisson en raison du phénomène El Niño, supposé se produire en 2032.

À l’échelle mondiale, la consommation de poisson destiné à l’alimentation humaine devrait poursuivre sa progression, mais plus lentement qu’au cours des décennies précédentes. Ce ralentissement de la croissance s’explique essentiellement par une augmentation lente de la production, par la hausse des prix du poisson, en particulier au cours des premières années de la période de projection, et par un fléchissement de la demande dans certains pays d’Asie. La production de poisson destiné à la consommation humaine devrait augmenter de 14 % pour atteindre 182 Mt d’ici à 2032. Cette évolution concernera tous les continents à des degrés divers, selon les niveaux de consommation de référence et le rythme de la croissance démographique. L’Afrique devrait enregistrer la plus forte croissance du volume de poisson disponible pour l’alimentation d’ici à 2032 (+25 %), et l’Europe, la plus faible (+4.6 %). Si l’Asie n’affiche pas le taux de croissance le plus élevé (+14 %), le continent est de loin le premier consommateur de poisson et représentera 74 % de la quantité supplémentaire de poisson consommé d’ici à 2032. À elle seule, la Chine consommera 34 % de ce volume supplémentaire. La part de l’aquaculture dans la quantité totale de poisson destiné à la consommation humaine disponible sera de plus en plus importante, passant de 57 % au cours de la période de référence à 61 % en 2032.

La consommation humaine apparente de poisson dans le monde devrait augmenter dans les dix années à venir pour atteindre 21.2 kg par habitant en 2032, contre une moyenne de 20.4 kg pendant la période 2020-22 (Graphique 8.2). Le taux de croissance sera plus faible durant la seconde moitié de la période de projection en raison de l’augmentation des prix du poisson. La consommation de poisson par habitant augmentera sur tous les continents, à l’exception de l’Afrique où elle devrait reculer, passant de 9.8 kg pendant la période 2020-22 à 9.6 kg en 2032, la baisse la plus marquée étant anticipée en Afrique subsaharienne (de 8.8 kg à 8.3 kg). Néanmoins, du fait de l’augmentation des revenus et de la quasi-saturation des niveaux de consommation dans certains pays d’Asie, l’évolution de la consommation de poisson par habitant devrait être plus homogène entre les différents continents. Le recul de la consommation de poisson par habitant en Afrique sera relativement plus faible que durant la décennie précédente, tandis que son augmentation en Asie sera environ moitié moins importante qu’au cours des dix années précédentes.

La hausse de la consommation apparente de poisson par habitant au cours de la période de projection sera principalement due aux pays à revenu intermédiaire, puis aux pays à revenu élevé. Les pays à faible revenu devraient en revanche connaître une croissance négative sur cette même période.

La consommation de farine et d’huile de poisson sera limitée par une production globalement stable. Les marchés continueront de se répartir entre aquaculture et élevage pour la farine de poisson, et entre aquaculture et compléments alimentaires destinés à la consommation humaine directe pour l’huile de poisson. Étant donné la réduction de l’utilisation de farine de poisson dans les rations alimentaires animales en raison de son prix élevé et suite à d’importants efforts d’innovation, le marché des tourteaux d’oléagineux devrait continuer de se développer dans l’industrie aquacole, où leur emploi pour l’alimentation animale devrait atteindre 11.4 Mt en 2032. La Chine arrivera en tête pour la quantité de farine de poisson utilisée dans l’alimentation animale, avec une part de 42 % du total en 2032. L’huile de poisson devrait rester majoritairement utilisée dans l’aquaculture, mais la consommation humaine directe demeurera un marché important, aux prix généralement plus élevés.

8.3.2. Production

Une augmentation de la production favorisée par l’aquaculture

La production mondiale de poisson (pêche et aquaculture) devrait croître pour passer de 181 Mt durant la période de référence à 202 Mt en 2032 (Graphique 8.3). Bien que la production halieutique et aquacole mondiale continue d’augmenter (+12 % au cours de la période de projection), le taux de croissance sera sensiblement inférieur à la hausse de 22 % observée durant la décennie écoulée. Cela s’explique par une croissance plus lente que durant la décennie précédente dans le secteur aquacole. De manière générale, la tendance de ces dix dernières années, caractérisée par une production halieutique globalement stable et par une progression de la production aquacole, devrait se poursuivre.

La production halieutique devrait légèrement augmenter pour atteindre 91 Mt en 2032, soit une hausse d’un peu moins de 1 Mt. Cette faible évolution est toutefois en partie influencée par l’hypothèse d’un retour du phénomène El Niño en 2032 qui entraverait la production halieutique en Amérique du Sud, provoquant une diminution des débarquements mondiaux de l’ordre de 2 à 3 Mt sur ces périodes. La hausse de la production halieutique devrait venir en grande partie d’une meilleure gestion des pêcheries et d’améliorations technologiques réduisant les rejets et les déchets. La majeure partie de la production sera enregistrée dans les pays d’Asie, qui devraient voir leur part dans la pêche de capture mondiale augmenter légèrement pour atteindre 53 % en 2032.

La croissance supplémentaire de la production mondiale de poisson émanera en très grande majorité (96 %) du développement de l’aquaculture. La production aquacole devrait en effet s’élever à 111 Mt en 2032, soit une hausse de 22 % (ou +20 Mt) par rapport à la période de référence, contre 55 % (ou +33 Mt) au cours de la décennie précédente. Ce ralentissement anticipé de la croissance de la production aquacole sera essentiellement causé par une baisse continue des gains de productivité due aux réglementations environnementales, aux maladies animales liées à une densité d’élevage trop élevée et à une disponibilité réduite des sites de production optimaux. La Chine, en particulier, devrait connaître un net fléchissement de la croissance de sa production de poisson d’élevage en raison des réglementations visant à rendre le secteur plus durable et à privilégier les espèces consommées dans le pays. Le pays continuera cependant de dominer la production aquacole mondiale, avec une part qui devrait passer à 56 % en 2032, en très léger recul par rapport à la période de référence.

La production devrait augmenter au cours de la période de projection pour tous les groupes d’espèces, mais à des rythmes différents, ce qui modifiera la composition de la production aquacole d’ici à 2032. La carpe, première espèce d’élevage, devrait voir sa part diminuer, tandis que la part de toutes les autres espèces augmentera. Cette baisse s’inscrit dans une tendance qui a commencé à la fin des années 1990 et s’explique, en particulier en Chine, par une diversification de la production visant surtout à répondre à la demande locale. Il convient de noter que la part de la Chine dans la production totale de carpe devrait diminuer, en raison d’une plus forte croissance dans d’autres pays tels que l’Inde. On observera également une augmentation de la proportion de crevettes, de poissons d’eau douce et de poissons diadromes (à l’exception du tilapia et des salmonidés dont la part devrait rester généralement stable).

Au cours des dix prochaines années, la quantité de produits halieutiques transformée en farine ou en huile de poisson oscillera entre 15.9 Mt les années du phénomène El Niño et 18.3 Mt les meilleures années de pêche, en baisse par rapport à une moyenne de 26 Mt de poisson sauvage destiné à ces usages dans les années 1990. En parallèle, l’utilisation de résidus de poisson et de sous-produits pour fabriquer de la farine et de l’huile de poisson devrait continuer d’augmenter, la hausse de la demande de filets de poisson entraînant la production d’une plus grande quantité de résidus (Graphique 8.4). En valeur absolue, la production de farine et d’huile de poisson atteindra respectivement 5.4 Mt et 1.3 Mt (poids produit) en 2032, soit une augmentation respective de 4.0 % et 11 % par rapport à la période de référence. Conséquence notable de la capacité de croissance relativement limitée de la production de farine de poisson et de l’essor continu de l’aquaculture, les tourteaux d’oléagineux sont de plus en plus utilisés pour compenser le manque d’aliments en aquaculture. Compte tenu de l’écart de prix entre l’huile de poisson et l’huile végétale et de la différence croissante entre la farine de poisson et les tourteaux d’oléagineux, le concassage de poisson a de bonnes chances de rester une activité rentable. La farine et l’huile de poisson étant considérées comme les ingrédients les plus nutritifs et les plus digestes pour le poisson d’élevage, elles devraient être utilisées de manière sélective à certaines étapes de la production, notamment pour les alevinières, les stocks de reproducteurs et l’alimentation de finition.

Graphique 8.4. Proportion de farine et d’huile de poisson obtenues à partir de résidus de poisson

Source : OCDE/FAO (2023), « Perspectives agricoles de l’OCDE et de la FAO » ; Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

8.3.3. Échanges

Plus de la moitié des importations de poisson de consommation restera concentrée dans les pays à revenu élevé

D’après les projections, les échanges de produits aquatiques (qu’ils soient ou non destinés à l’alimentation humaine) resteront importants, avec environ 33 % de la production totale de poisson exportés en 2032 en tenant compte du commerce intra-Union européenne (30 % hors commerce intra-UE), ce qui témoigne de l’ouverture du secteur et de son intégration au commerce international. La chaîne d’approvisionnement de l’aquaculture et de la pêche devrait rester compliquée, car les produits aquatiques traversent souvent des frontières plusieurs fois avant d’être consommés, leur transformation étant externalisée vers des pays où les coûts de production et de main-d’œuvre sont relativement plus faibles.

En 2032, les échanges mondiaux de poisson destiné à l’alimentation humaine devraient être supérieurs de 5.0 % au niveau enregistré durant la période de référence. Ils seront toutefois en perte de vitesse comparés à la croissance de 10 % observée durant la décennie précédente. Ce ralentissement s’explique principalement par le coût élevé du transport, le développement lent de la production halieutique et aquacole, ainsi que le souhait de répondre à la demande intérieure grâce à la production locale dans certains pays importants comme la Chine. En 2032, les exportations de poisson destiné à la consommation humaine devraient atteindre 44 Mt, contre 42 Mt durant la période de référence.

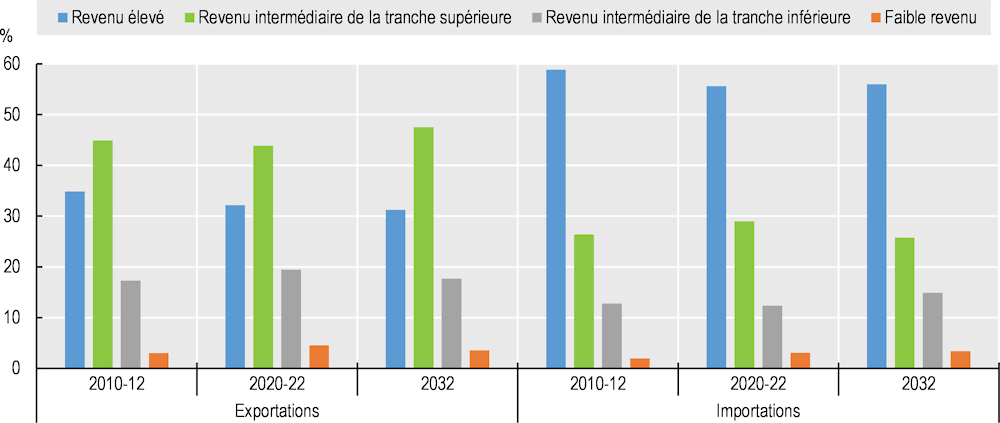

D’ici à 2032, seule la catégorie des pays à revenu intermédiaire de la tranche supérieure devrait voir augmenter sa part d’exportations mondiales de poisson de consommation, laquelle passera à 48 % contre 44 % durant la période de référence. D’ici 2032, les pays à revenu élevé seront à l’origine de 31 % des exportations totales de poisson de consommation, les pays à revenu intermédiaire de la tranche inférieure de 18 %, et les pays à faible revenu représenteront les 4 % restants (Graphique 8.5). La Chine conservera sa place de premier exportateur de poisson destiné à l’alimentation humaine avec 22 % des exportations mondiales en 2032 (en hausse par rapport aux 17 % au cours de la période 2020-22), suivie par la Norvège et le Viet Nam (stables, avec respectivement 7 % et 6 %).

Graphique 8.5. Échanges de poisson destiné à la consommation humaine par catégorie de revenu des pays

Source : OCDE/FAO (2023), « Perspectives agricoles de l’OCDE et de la FAO » ; Statistiques agricoles de l’OCDE (base de données), https://doi.org/10.1787/agr-data-fr.

La part des pays à revenu intermédiaire de la tranche inférieure dans les importations mondiales de poisson de consommation devrait augmenter au cours de la période de projection pour atteindre 15 % en 2032 contre 12 % durant la période de référence. Inversement, la part des pays à revenu intermédiaire de la tranche supérieure sera en recul, avec 26 % des importations mondiales contre 29 % pendant la période de référence. Cette tendance tient à une augmentation des revenus dans les pays à revenu intermédiaire de la tranche inférieure, qui permettra à ces derniers d’accroître leur accès aux marchés internationaux. Elle s’explique également par la relocalisation des usines de transformation du poisson des pays à revenu intermédiaire de la tranche supérieure comme la Chine vers des pays aux coûts de production plus faibles, comme l’Inde, l’Indonésie ou le Viet Nam, ce qui entraînera une augmentation des importations de produit brut dans les pays de la tranche inférieure. La part des pays à revenu élevé dans les importations mondiales de poisson de consommation restera stable à 56 % pendant la prochaine décennie. Ces pays continueront à dépendre fortement des importations de poisson destiné à l’alimentation humaine pour répondre à la demande intérieure. En 2032, ces importations devraient représenter 75 % de l’ensemble du poisson consommé dans les pays de cette catégorie.

En 2032, les exportations de farine de poisson devraient atteindre 3.3 Mt (poids produit), une quantité comparable à celle observée au cours de la période de référence. Il convient cependant de noter que le retour du phénomène El Niño, prévu en 2032, entraînera sans doute la diminution de la production et des échanges de farine de poisson. Le Pérou restera le principal exportateur de farine de poisson, avec une part des exportations mondiales oscillant entre 26 % et 34 % selon la présence ou l’absence du phénomène El Niño. La Chine devrait être à l’origine de 55 % des importations mondiales de farine de poisson en 2032, en hausse par rapport aux 46 % enregistrés sur la période 2020-22, afin de satisfaire les besoins de ses industries aquacole et porcine. Les exportations d’huile de poisson devraient augmenter légèrement et passer à 0.9 Mt (poids produit) d’ici à 2032. Avec une part conjointe de 44 %, l’Union européenne et la Norvège resteront les principaux importateurs d’huile de poisson, cette dernière étant utilisée pour la salmoniculture et comme complément alimentaire destiné à la consommation humaine.

8.3.4. Prix

Les prix devraient baisser légèrement, mais resteront élevés au cours de la période de projection

En 2022, les prix de toutes les catégories de produits ont augmenté, la reprise économique après la pandémie de la covid-19 continuant à susciter une forte demande associée à un contexte général d’inflation. En valeur nominale, les prix de tous les groupes de produits devraient diminuer jusqu’en 2026 avant de repartir à la hausse en raison d’une stabilisation de la demande après le relèvement de la covid-19 Les prix baisseront au cours de la période de projection, mais resteront élevés par rapport à leurs niveaux historiques dans tous les groupes de produits. Les prix réels, en revanche, chuteront dans tous les groupes de produits au cours de la période, en partie à cause d’une concurrence accrue avec d’autres sources de protéines (Graphique 8.1).

Les prix des produits de la pêche comme de l’aquaculture subissent l’influence d’une concurrence accrue avec d’autres sources de protéines, principalement la viande porcine et la volaille. La hausse de la production et la baisse des prix d’autres sources de protéines entraîneront un fléchissement de la demande et une réduction des prix réels des produits halieutiques et aquacoles. La croissance de la production aquacole devrait toutefois être moins rapide qu’au cours de la décennie précédente (voir la section « Production »), limitant la baisse des prix attendue sur la période de projection.

Les prix du poisson de pêche devraient augmenter de 19 % (+1.1 % par an) en valeur nominale. En valeur réelle, cependant, cela équivaut à une diminution de 6.6 % (-0.9 % par an), alors que durant la décennie précédente, les prix avaient augmenté de 27 % en valeur nominale et de 1.8 % en valeur réelle. Comme pour les autres groupes de produits, la hausse des prix ces dix dernières années constitue un artefact dû à la forte augmentation des prix à l’issue de la pandémie de la covid-19 durant la période de référence. Par rapport au niveau élevé atteint en 2022, les prix en valeur nominale devraient baisser jusqu’en 2026 avant de remonter à partir de 2027. Les prix réels des produits de la pêche suivront une tendance similaire, mais continueront à chuter après 2027, plus lentement toutefois qu’entre 2022 et 2026.

Les prix des produits aquacoles devraient évoluer d’une façon similaire à ceux des produits halieutiques, avec une hausse de 16 % (+1.5 % par an) en valeur nominale et une baisse de 9.0 % (-0.5 % par an) en valeur réelle. Leur hausse devrait être nettement plus faible qu’au cours des dix dernières années, pendant lesquelles ils ont augmenté de 41 % en valeur nominale et de 13 % en valeur réelle. Comme pour les produits de la pêche, l’évolution des prix se caractérisera par une baisse entre 2022 et 2026 compte tenu des prix élevés liés au relèvement de la covid-19, puis par une hausse entre 2027 et 2032. Contrairement à la filière pêche, en revanche, les prix devraient remonter à la fois en valeur nominale et en valeur réelle durant la seconde moitié de la période étudiée.

Selon les projections, les prix de l’huile de poisson augmenteront de 9.2 % (+1.7 % par an) en valeur nominale, mais diminueront de 14 % (-0.3 % par an) en valeur réelle, accusant ainsi la baisse la plus forte de tous les groupes de produits. Ce recul s’explique en partie par les prix exceptionnellement élevés enregistrés pendant la période de référence, le prix de l’huile de poisson ayant bondi de plus de 50 % entre 2021 et 2022 malgré un approvisionnement stable en raison des prix vertigineux des huiles végétales. Compte tenu de ce contexte, les prix de l’huile de poisson en 2032 devraient être inférieurs à leur niveau de 2022 tant en valeur nominale qu’en valeur réelle, en dépit d’une demande toujours importante pour nourrir les poissons d’élevage et pour la consommation humaine. Cette baisse des prix contrastera fortement avec l’augmentation de 102 % (+2.8 % par an) en valeur nominale et de 63 % (+0.9 % par an) en valeur réelle observée ces dix dernières années. Ce sont les prix de la farine de poisson qui devraient augmenter le plus en valeur nominale, à 26 % (+1.3 % par an), et diminuer le moins en valeur réelle, à -0.6 % (-0.7 % par an). Cette très légère baisse sera la conséquence d’une offre encore limitée et d’une demande toujours forte, en hausse par rapport à d’autres farines protéiques utilisées pour la production aquacole.

8.4. Risques et incertitudes

Les incertitudes environnementales et les risques réglementaires pourraient affecter de façon importante la production halieutique et aquacole

Les secteurs de la pêche et de l’aquaculture resteront confrontés à de grandes incertitudes au cours des dix prochaines années, notamment à des difficultés liées à l’environnement, aux réformes politiques et à l’efficacité de la gouvernance. Si l’on s’attend à ce que l’aquaculture contribue en grande partie à la croissance de la production, l’évolution des politiques gouvernementales, en particulier sur la question des impacts environnementaux, pourrait modifier la distribution ainsi que le taux de croissance. Le moindre changement d’orientation en Chine, premier producteur de produits issus tant de l’aquaculture que de la pêche, entraînerait des conséquences majeures pour la production mondiale, et le 15e Plan quinquennal du pays pour la période 2026-30 fait planer nombre d’incertitudes sur la seconde moitié de la période de projection.

Le changement climatique, qui engendrera des répercussions directes et indirectes sur la pêche comme sur l’aquaculture, constitue sans doute l’une des principales sources d’incertitude concernant la production halieutique et aquacole au cours des dix prochaines années, et il est difficile d’en tenir compte dans les projections. Le changement climatique peut avoir des conséquences directes sur la pêche de capture, en modifiant la répartition géographique des stocks de poisson, mais également la composition des espèces, leur rotation, leur abondance et la diversité des écosystèmes marins. Non seulement il affectera les ressources disponibles pour les pêcheurs, mais il compliquera le travail des gestionnaires des pêches et augmentera le nombre de stocks partagés, renforçant la nécessité de mettre en place des régimes de gestion coopérative. Dans la filière aquacole, on s’attend à des répercussions à long terme du fait des changements liés au climat en ce qui concerne les températures, les précipitations, l’acidification des océans, l’incidence et l’ampleur des phénomènes d’hypoxie et de l’élévation du niveau de la mer, la disponibilité de semences sauvage, ou encore la réduction des précipitations, entraînant une concurrence accrue pour l’eau douce. Les effets du dérèglement climatique ne seront pas répartis de façon uniforme, et les régions tropicales devraient connaître des changements plus marqués que les zones tempérées.

Le changement climatique expose également la pêche et l’aquaculture à différents risques réglementaires. Alors que des pressions grandissantes poussent les gouvernements à réduire les émissions de gaz à effet de serre du système alimentaire et à opérer une transition vers la neutralité carbone, les prix des principales énergies utilisées pour la pêche (carburant diesel, par exemple) et l’aquaculture (électricité, notamment) pourraient évoluer et remettre en cause la rentabilité de certaines activités, ce qui aurait des répercussions sur les types de production et la structure des flottes. L’influence de ces politiques sur les marchés agricoles est également un facteur d’incertitude. Les risques posés par la transition vers la neutralité carbone dépendent de l’intensité énergétique de la production, mais aussi de la nature des politiques mises en place, ce qui les rend à la fois difficiles à prédire et différents selon les pays et les segments de flotte. Pour aider les gouvernements à appréhender ces difficultés et partager les bonnes pratiques, l’OCDE a lancé deux nouvelles initiatives : une concernant les effets du changement climatique sur l’élaboration de politiques relatives à la pêche, et une autre sur le rôle que pourrait jouer l’aquaculture pour relever les défis rencontrés par les systèmes alimentaires dans le monde.

Afin d’aider les États vulnérables à atténuer les effets souvent dévastateurs du changement climatique, la Transformation bleue propose un programme d’action pour lutter contre la faim et gérer les océans, les mers et les ressources marines de façon viable en conciliant les priorités en matière de durabilité environnementale, de sécurité alimentaire et de moyens de subsistance. Cette stratégie de la FAO met l’accent sur des systèmes alimentaires bleus plus efficaces, plus inclusifs, plus résilients et plus durables, issus tant de la pêche que de l’aquaculture, favorisés par de meilleures politiques et programmes axés sur une gestion intégrée reposant sur les données de la science, l’innovation technologique et l’implication du secteur privé. La Transformation bleue poursuit trois grands objectifs : le développement et l’intensification d’une aquaculture durable, la gestion efficace de toutes les pêcheries et l’amélioration des chaînes de valeur. L’atteinte de ces objectifs passera par des approches holistiques et adaptatives, qui tiennent compte des interactions complexes entre les composantes mondiales et locales des systèmes alimentaires et favorisent les interventions multipartites afin de protéger et d’améliorer les moyens de subsistance, d’encourager une répartition équitable des avantages et de garantir une utilisation et une préservation appropriées de la biodiversité et des écosystèmes.

En 2022, la communauté internationale a adopté l’Accord de l’OMC sur les subventions à la pêche, dont l’application constitue une source d’incertitude supplémentaire pour la production halieutique. Cet accord interdit entre autres les subventions aux activités de pêche ciblant les stocks surexploités, à la pêche illicite, non déclarée et non réglementée, et à la pêche en haute mer dans les zones ne relevant pas de l’autorité d’une organisation régionale de gestion des pêches (ORGP). Selon une analyse des aides publiques à la pêche présentée dans l’Examen des pêcheries 2022 de l’OCDE, plus de 60 % des subventions (en moyenne pour la période 2018-20) présentent un risque important ou modéré d’encourager des pratiques de pêche non durables en l’absence d’une gestion efficace. Cela laisse à penser que lorsque l’Accord de l’OMC entrera en vigueur (une fois approuvé par deux tiers des membres), il pourrait entraîner des conséquences considérables sur la production halieutique si les gouvernements doivent modifier leurs programmes de subventionnement pour se conformer aux exigences. Cet accord comprend également des dispositions concernant l’adoption d’accords plus détaillés dans les quatre ans suivant son entrée en vigueur, qui pourraient donner lieu à l’application d’autres mesures plus drastiques au cours de la période de projection, ce qui soulève de nouvelles incertitudes.

Enfin, sur le plan des échanges, les projections pourraient également subir l’influence des décisions politiques futures. Ainsi, si les sanctions prises contre la Russie à la suite de l’invasion de l’Ukraine restent en place, il est difficile de prédire comment cette situation évoluera et comment cela pourra affecter les relations commerciales. Les tensions actuelles entre les États-Unis et la Chine pourraient avoir des répercussions croissantes sur le commerce de produits de la pêche, en particulier si elles ont une incidence sur les échanges commerciaux et les activités de pêche dans le Pacifique. Sur le long terme, l’application de sanctions, de droits de douane et de restrictions commerciales pourrait modifier les marchés établis, entraînant une réduction des échanges et une hausse des prix à la consommation dans certaines régions.

Notes

← 1. Dans le présent chapitre et dans cette publication, les termes « poisson », « produits de la mer », « production halieutique et aquacole/produits halieutiques et aquacoles » et « produits aquatiques » englobent les poissons, les crustacés, les mollusques et autres animaux aquatiques, mais ne comprennent ni les mammifères et plantes aquatiques, ni les crocodiles, caïmans et alligators. Les quantités sont exprimées en équivalent poids vif, hormis celles concernant la farine et l’huile de poisson.

← 2. La consommation apparente correspond à la quantité de produits d’alimentation humaine disponibles pour la consommation, un chiffre qui n’est pas égal à la consommation moyenne de produits comestibles. La consommation apparente est calculée en appliquant la formule suivante : production + importations - exportations - usages non alimentaires, +/- variation des stocks, chaque élément étant exprimé en équivalent poids vif.

← 3. Selon les modélisations, le phénomène El Niño devrait survenir au cours des années 2024, 2028 et 2032.

← 4. Indice calculé en valeur nominale et englobant les produits halieutiques et aquacoles.