Après un début d’année 2023 plus vigoureux que prévu, favorisé par la baisse des prix de l’énergie et la réouverture de la Chine, la croissance mondiale devrait ralentir. L’effet du resserrement des politiques monétaires devient de plus en plus visible, la confiance des entreprises et des consommateurs s’est dégradée et le rebond observé en Chine s’est estompé.

La croissance du PIB mondial devrait rester faible en 2023 et 2024, à 3 % et 2.7 % respectivement, freinée par le durcissement des politiques macroéconomiques requis pour freiner l’inflation.

Aux États‑Unis, la croissance annuelle du PIB devrait ralentir et passer de 2.2 % en 2023 à 1.3 % en 2024, le durcissement des conditions financières venant modérer les tensions sur la demande. Dans la zone euro, où la demande est déjà faible, la croissance du PIB devrait fléchir à 0.6 % en 2023 et se redresser légèrement pour atteindre 1.1 % en 2024, à mesure que les conséquences négatives de l’inflation élevée sur les revenus réels vont disparaitre. En Chine, la croissance devrait être relativement modérée avec 5.1 % en 2023 et 4.6 % en 2024, freinée par l’atonie de la croissance intérieure et les tensions structurelles qui affectent les marchés immobiliers.

L’inflation globale diminue, mais l’inflation sous-jacente résiste dans de nombreuses économies, du fait des tensions sur les coûts et des marges élevées dans certains secteurs.

L’inflation devrait baisser progressivement en 2023 et 2024, mais rester supérieure aux objectifs des banques centrales dans la plupart des économies. Dans les économies du G20, l’inflation globale devrait tomber à 6 % en 2023 et 4.8 % en 2024, l’inflation sous-jacente passant de 4.3 % cette année à 2.8 % en 2024 dans les économies avancées du G20.

Les risques de divergence à la baisse prédominent. L’incertitude entourant la taille et la rapidité de la transmission de la politique monétaire constitue une source de préoccupation majeure, de même que la persistance de l’inflation. Les effets négatifs de la hausse des taux d’intérêt pourraient s’avérer plus forts que prévu, et une rémanence plus grande de l’inflation nécessiterait un tour de vis supplémentaire qui risquerait de mettre au jour des vulnérabilités financières.

Un ralentissement plus marqué que prévu en Chine constitue un autre risque majeur qui affecterait la croissance de la production partout dans le monde.

L’orientation des politiques monétaires doit rester restrictive jusqu’à ce qu’il soit clair que les tensions inflationnistes sous-jacentes auront durablement diminué. Les taux directeurs semblent avoir atteint un pic, ou en être proches, dans la plupart des économies, notamment aux États-Unis et dans la zone euro, les responsables allant sans doute affiner leur stratégie à mesure que les effets de la hausse des taux deviendront plus visibles.

Les gouvernements sont confrontés à une montée des tensions budgétaires provoquées par l’alourdissement de la dette et les surcroîts de dépenses liés au vieillissement des populations, à la transition climatique et à la défense. Il faut redoubler d’efforts à court terme pour reconstituer des marges budgétaires et adopter des plans budgétaires à moyen terme crédibles, afin de mieux aligner les politiques macroéconomiques à court terme et de veiller à assurer la viabilité de la dette.

Les efforts déployés en matière de politiques structurelles doivent être relancés pour renforcer les perspectives de croissance. Abaisser les obstacles sur les marchés du travail et des produits et renforcer le développement des compétences permettraient de stimuler l’investissement, la productivité et le taux d’activité, ainsi que de rendre la croissance plus inclusive.

L’une des grandes priorités consiste à redynamiser le commerce mondial, qui est une source importante de prospérité à long terme pour les économies avancées comme pour les économies de marché émergentes. Les préoccupations relatives à la sécurité économique ne devraient pas empêcher de tirer parti des possibilités de réduire les obstacles aux échanges, notamment dans les secteurs de services.

Il faut renforcer la coopération internationale pour pouvoir mieux coordonner les efforts d’atténuation des émissions de carbone et obtenir des progrès plus rapides en la matière.

Perspectives économiques de l'OCDE, Rapport intermédiaire, septembre 2023

Faire face à une inflation élevée et une croissance faible

Résumé

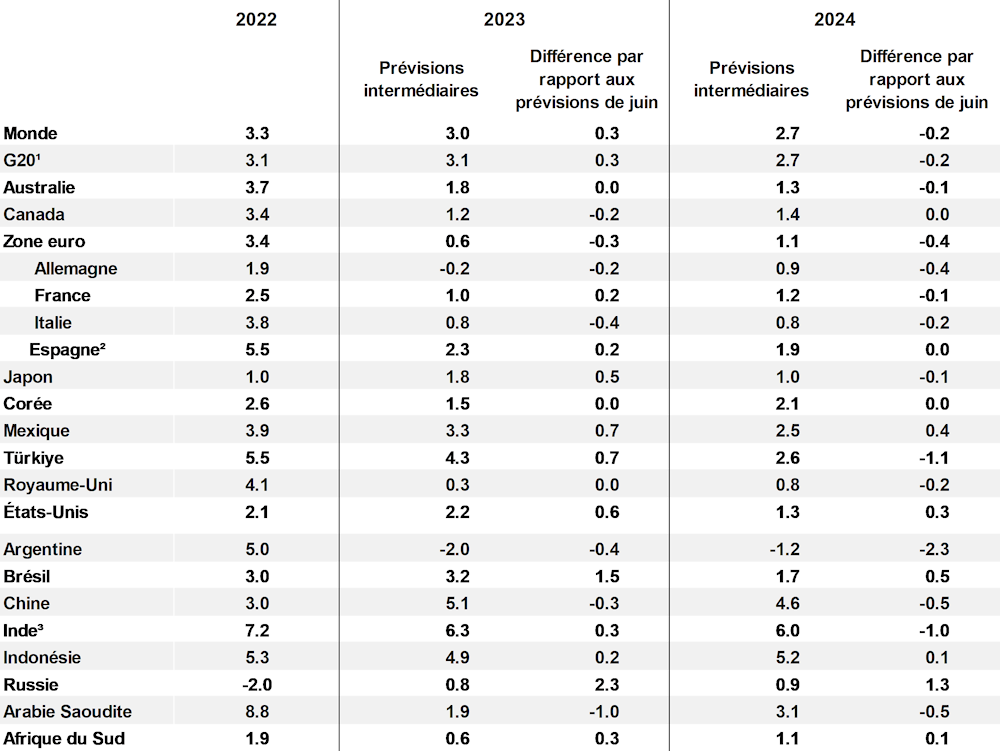

Tableau 1. La croissance mondiale devrait rester modeste

Croissance du PIB réel, glissement annuel, en pourcentage

Note : Écart par rapport aux Perspectives économiques de juin 2023 mesuré en points de pourcentage, sur la base de chiffres arrondis. Les agrégats Monde et G20 sont calculés à l’aide de pondérations variables fondées sur les PIB nominaux, à parité de pouvoir d’achat (PPA). Sur la base des informations disponibles au 15 septembre 2023.

1. L’Union européenne (UE) est membre à part entière du Groupe des Vingt (G20), mais l’agrégat G20 comprend uniquement les pays qui en sont également membres à titre individuel.

2. L’Espagne est un invité permanent du G20.

3. Exercices budgétaires, qui débutent en avril.

Source : Base de données des Perspectives économiques intermédiaires de l’OCDE, n° 114 ; et base de données des Perspectives économiques de l’OCDE, n° 113.

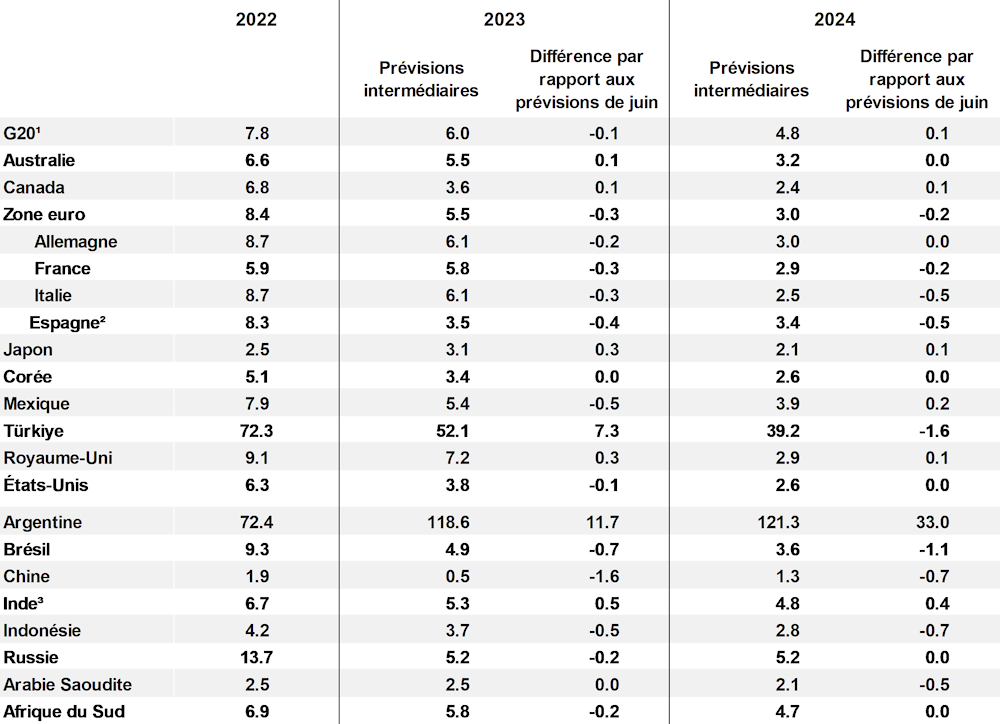

Tableau 2. L’inflation globale mesurée par les prix à la consommation diminue régulièrement

Inflation globale, en pourcentage

Note : Écart par rapport aux Perspectives économiques de juin 2023 mesuré en points de pourcentage, sur la base de chiffres arrondis. L’agrégat G20 est calculé à l’aide de pondérations variables fondées sur les PIB nominaux, à parité de pouvoir d’achat (PPA).

1. L’Union européenne (UE) est membre à part entière du Groupe des Vingt (G20), mais l’agrégat G20 comprend uniquement les pays qui en sont également membres à titre individuel.

2. L’Espagne est un invité permanent du G20.

3. Exercices budgétaires, qui débutent en avril.

Source : Base de données des Perspectives économiques intermédiaires de l’OCDE, n° 114 ; et base de données des Perspectives économiques de l’OCDE, n° 113.

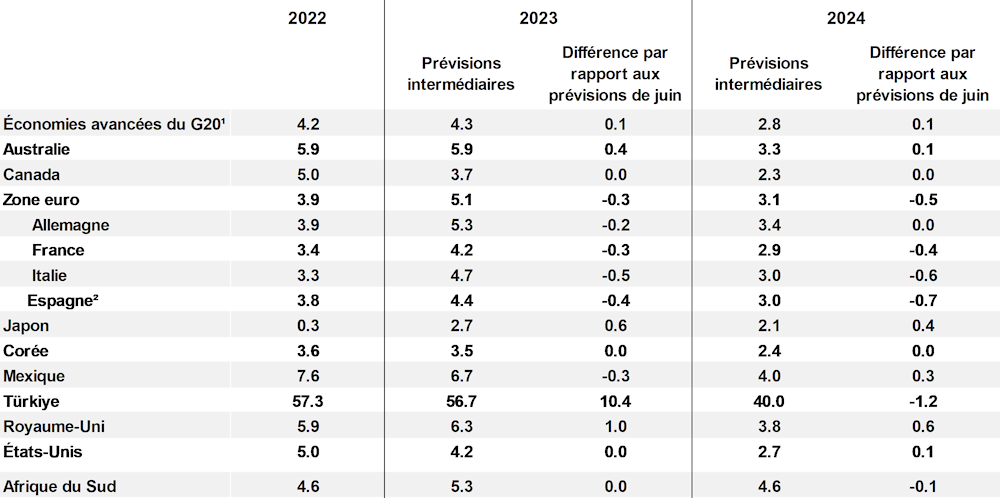

Tableau 3. L’inflation sous-jacente ralentit progressivement

Inflation sous-jacente, en pourcentage

Note : Écart par rapport aux Perspectives économiques de juin 2023 mesuré en points de pourcentage, sur la base de chiffres arrondis. L’agrégat « Économies avancées du G20 » est calculé à l’aide de pondérations variables fondées sur les PIB nominaux, à parité de pouvoir d’achat (PPA). L’inflation sous-jacente exclut les prix des produits alimentaires et de l’énergie.

1. L’Union européenne (UE) est membre à part entière du Groupe des Vingt (G20), mais l’agrégat G20 comprend uniquement les pays qui en sont également membres à titre individuel.

2. L’Espagne est un invité permanent du G20.

Source : Base de données des Perspectives économiques intermédiaires de l’OCDE, n° 114 ; et base de données des Perspectives économiques de l’OCDE, n° 113.

Évolutions récentes

Le redressement de la croissance mondiale observé au premier semestre de 2023 pourrait s’avérer de courte durée

1. Par rapport au second semestre 2022, le PIB mondial a progressé au rythme annualisé de 3.2 % au premier semestre de 2023 (graphique 1, partie A), soit un peu plus qu’on ne le prévoyait il y a quelques mois. La croissance a été relativement robuste aux États-Unis et au Japon, mais modeste dans la plupart des pays européens, surtout en Allemagne. Parmi les économies de marché émergentes du G20, les surprises ont été à ce jour positives le plus souvent, notamment au Brésil, qui a bénéficié de bonnes récoltes liées à des conditions météorologiques favorables, mais aussi en Inde et en Afrique du Sud. En Chine en revanche, la croissance s’est essoufflée, avec la disparition progressive de l’effet du rebond suite à la réouverture de l’économie, et une demande intérieure qui continue de pâtir des problèmes structurels du secteur immobilier.

2. Contrairement à la production mondiale, les échanges en volume ont progressé plus lentement que prévu au premier semestre de cette année, faisant baisser l’intensité des échanges (graphique 1, partie B). Les échanges de marchandises en volume ont été particulièrement faibles, surtout dans les grandes économies avancées, et en juin, le commerce mondial de biens avait chuté de 2½ pour cent en glissement annuel. Le commerce des services a mieux résisté, grâce au tourisme qui a continué sa reprise dynamique après la chute brutale enregistrée au début de la pandémie de COVID‑19.

Graphique 1. La croissance du PIB s’est redressée, mais celle des échanges reste modeste

Note : Partie A : la croissance du PIB est calculée à l’aide de pondérations variables fondées sur les PIB nominaux à parité de pouvoir d’achat (PPA). La croissance en glissement trimestriel est exprimée en taux annualisé. Partie B : les échanges mondiaux correspondent à la moyenne des exportations et des importations. Tous les chiffres sont exprimés en volume et agrégés au taux de change du marché du dollar des États-Unis.

Source : Base de données des Perspectives économiques de l’OCDE, n° 114 ; et calculs de l’OCDE.

Des signaux récents, provenant en particulier d’indicateurs établis à partir d’enquêtes, font apparaître un essoufflement de la croissance

3. Dans les plus grandes économies, les indicateurs à haute fréquence de l’activité rendent compte d’une situation contrastée, mais font apparaître dans l’ensemble un essoufflement de la croissance au second semestre de 2023. Les marchés du travail restent généralement tendus, en raison des taux de chômage à leurs plus bas niveaux depuis plusieurs années, ou qui en sont proches, et des taux d’emplois vacants toujours élevés par rapport à ceux observés par le passé dans la plupart des grandes économies avancées. Cela étant, le nombre d’emplois vacants baisse régulièrement, la croissance de l’emploi a ralenti et les taux de démission ont commencé à se tasser. Si le recul de l’inflation globale contribue désormais à stabiliser ou à améliorer les revenus disponibles réels des ménages, les pertes de salaire réel subies au cours des deux dernières années et le durcissement des conditions financières continuent de freiner les dépenses de consommation dans la plupart des économies avancées, les États-Unis faisant figure d’exception notable. La stagnation de la production industrielle a perduré dans nombre d’économies, en dépit de certains signes de redressement des activités liées aux technologies.

4. Cette faiblesse est plus visible pour les indicateurs établis à partir d’enquêtes. Au niveau mondial, les indices des directeurs d’achat sur la production et les nouvelles commandes dans l’industrie manufacturière sont à des niveaux qui correspondent normalement à une stagnation ou à une contraction dans ce secteur (graphique 2). Les indices pour le secteur des services sont meilleurs, mais ont aussi récemment reculé. On relève en outre des signes de divergence croissante entre les pays, les indices des directeurs d’achat pour le mois d’août ayant connu une forte hausse dans certaines économies de marché émergentes, en particulier l’Inde, une modération aux États-Unis et en Chine et enfin une baisse dans la zone euro et au Royaume‑Uni. Si la confiance des consommateurs s’était peu à peu raffermie depuis un an, cette amélioration a également marqué le pas dans beaucoup de pays où la confiance reste inférieure aux normes pré-pandémie.

Graphique 2. Les indicateurs établis à partir d’enquêtes auprès des entreprises ont récemment reculé dans nombre d’économies

Source : S&P Global ; et calculs de l’OCDE.

5. La hausse des taux d’intérêt dans la plupart des grandes économies depuis le début de 2022 est un facteur essentiel déterminant la croissance mondiale. Les conditions financières sont devenues plus restrictives, les taux d’emprunt accordés aux entreprises et aux ménages ont augmenté (graphique 3, partie A), les conditions de crédit se sont durcies et la hausse des prix des actifs s’est modérée ou est devenue négative. Les taux d’intérêt réels anticipés sont désormais redevenus positifs dans la plupart des pays, excepté le Japon, ce qui favorise l’épargne et renchérit l’investissement. Aux États-Unis, les taux d’intérêt réels ont atteint leur plus haut niveau depuis 2005 (graphique 3, partie B). Même en l’absence de nouveaux relèvements des taux directeurs, les effets des hausses passées continueront de se diffuser dans les économies pendant quelque temps, à mesure que les taux des prêts hypothécaires en cours sont révisés ou que les prêts aux entreprises sont renouvelés. Les activités de prêts bancaires, notamment destinés aux ménages, ont nettement ralenti dans la zone euro, économie relativement dépendante des banques. Certains pays constatent déjà une montée des taux d’impayés sur les prêts et les transactions par cartes bancaires, et une augmentation des faillites d’entreprises. Comme on l’a vu avec les faillites de banques américaines en mars et le rachat de Credit Suisse, la hausse des taux d’intérêt requise pour faire baisser l’inflation continue de faire peser un risque de tensions au sein du système financier, qui exigeraient alors une réponse rapide des pouvoirs publics en vue de stabiliser les conditions financières.

6. Dans certains pays du G20 comme la Corée, l’Allemagne et le Royaume‑Uni, les prix des logements se sont fortement dépréciés après avoir atteint des points hauts, et l’investissement résidentiel a nettement reculé, en particulier aux États-Unis et au Canada. Cela étant, de récentes données mensuelles ont commencé à faire apparaître certains signes de stabilisation. À la faveur de facteurs structurels, tels que la vigueur de la croissance démographique et les stocks limités de logements mis en vente, les prix sont repartis à la hausse dans plusieurs pays, dont les États-Unis, le Canada et l’Australie. Dans l’ensemble des grandes économies avancées, le risque subsiste, même s’il ne s’est pas matérialisé à ce jour, de voir la dépréciation des prix des logements pousser les ménages à réduire substantiellement leur consommation ou déclencher une hausse des défauts de remboursement d’emprunts hypothécaires. Parallèlement, la plupart des pays ont observé une réduction marquée du volume des transactions et des prêts accordés pour l’achat d’un logement, ce qui peut laisser présager un nouveau repli des marchés du logement (graphique 4). Aux États-Unis, dans la zone euro et au Royaume‑Uni, ce recul est comparable, en pourcentage, à celui survenu au moment de la crise financière mondiale.

Graphique 3. Les conditions se sont durcies sur les marchés de capitaux

Note : Partie A : les économies avancées considérées sont les suivantes : l’Allemagne, l’Australie, le Canada, le Danemark, l’Espagne, les États-Unis, la France, l’Italie, le Japon, la Nouvelle-Zélande, la Norvège, le Royaume-Uni, la Suède et la Suisse. Partie B : le taux réel à un an est calculé à partir du taux des bons du Trésor à un an et des anticipations d’inflation médianes des ménages pour l’année à venir, tirées de l’enquête auprès des consommateurs réalisée par l’université du Michigan. Le rendement des titres du Trésor protégés de l’inflation à 10 ans correspond au rendement sur le marché de ces titres à 10 ans à maturité constante.

Source : BCE ; Réserve fédérale des États-Unis ; Banque du Canada ; Banque de Réserve d’Australie ; Banque de Réserve de Nouvelle‑Zélande ; Banque du Japon ; Agence japonaise de financement du logement ; Banque d’Angleterre ; Banque nationale suisse ; Danmarks Nationalbank ; Bureau central des statistiques (SBB) de Norvège ; Bureau central des statistiques (SCB) de Suède ; et calculs de l’OCDE.

Graphique 4. Le nombre de prêts consentis pour l’achat d’un logement a fortement chuté

Indice, janvier 2022 = 100

Note : Dans la partie B, les données pour la zone euro correspondent aux prêts pour lesquels la période de fixation initiale du taux est supérieure à dix ans et, pour le Royaume‑Uni, aux prêts hypothécaires bruts octroyés par les principaux établissements de prêt.

Source : Mortgage Bankers Association ; Banque centrale européenne (BCE) ; Banque d’Angleterre ; et calculs de l’OCDE.

7. Les prix de l’énergie restent un enjeu important tant pour la croissance que pour l’inflation dans les économies du G20. La forte baisse des prix du pétrole, du gaz et du charbon, qui avaient culminé en 2022, a contribué au redémarrage de la croissance et au repli de l’inflation au premier semestre de 2023. Toutefois, en raison des baisses de production pratiquées par les économies de l’OPEP+ et des niveaux relativement faibles des stocks, les prix du pétrole ont augmenté de plus de 25 % depuis la fin mai. Cette hausse des prix du pétrole a déjà augmenté la contribution de l’énergie à la hausse des prix à la consommation dans de nombreux pays du G20.

8. Les signes d’un ralentissement de l’activité économique chinoise sont également préoccupants, compte tenu de l’importance de ce pays pour la croissance mondiale, les échanges et les marchés de capitaux. La dette élevée, et l’ampleur du secteur immobilier chinois, en difficulté, posent des problèmes de taille. Les dépenses de consommation mettent du temps à se redresser après la réouverture de l’économie, en raison de l’ampleur de l’épargne de précaution en l’absence de dispositifs étendus de protection sociale, et le secteur immobilier reste très fragile. De nombreuses initiatives prises par les pouvoirs publics ont été récemment annoncées pour soutenir l’activité, telles que de modestes baisses des taux directeurs, mais on ignore toutefois à quel point ces mesures seront efficaces. Le recul marqué des prix en dollars des exportations chinoises cette année a contribué à réduire les prix des importations et l’inflation mondiale. Toutefois, la possibilité de compenser la faiblesse de la demande intérieure par une hausse des exportations en volume pourrait être limitée, étant donné la faiblesse de la demande extérieure et la restructuration en cours des chaînes d’échanges et de valeur.

L’inflation globale diminue, mais l’inflation sous-jacente persiste

9. Largement attribuable à la forte chute des prix de l’énergie depuis la fin de 2022 jusqu’à la mi‑2023, le reflux de l’inflation globale a été légèrement plus rapide qu’on ne s’y attendait. Parallèlement, les taux d’inflation des grandes économies continuent de diverger fortement : l’inflation globale est presque nulle en Chine mais dépasse 50 % en Türkiye et 100 % en Argentine. Elle reste largement supérieure aux objectifs des banques centrales dans la quasi-totalité des économies du G20. L’inflation sous‑jacente (hors énergie et produits alimentaires) a également commencé à s’infléchir, mais à un rythme plus modéré, et son recul se fait encore attendre dans plusieurs pays (graphique 5, partie A). La hausse des prix des biens ne cesse de ralentir, mais celle des services persiste et devrait se poursuivre d’après les indicateurs établis à partir d’enquêtes (graphique 5, partie B). Cette situation s’explique en partie par l’importance plus grande des coûts de main-d’œuvre dans les secteurs des services, ainsi que par le délai qui s’est immanquablement écoulé avant que la hausse des prix de l’énergie survenue en 2021-22 ne se répercute pleinement sur les prix des autres biens et services. Dans certains pays, en particulier les États‑Unis, le poids considérable des prix des locations de logements dans l’inflation mesurée par les prix à la consommation joue également un rôle important, les hausses de loyers se caractérisant habituellement par une grande inertie.

10. Si les marchés du travail restent généralement tendus dans les économies avancées, en raison de la faiblesse des taux de chômage et des niveaux élevés d’emplois vacants, certains signes indiquent un amoindrissement des tensions, compte tenu du recul des taux d’emplois vacants et des niveaux de démission. On observe en outre une modération des revalorisations salariales dans bon nombre de pays. Néanmoins, dans la plupart des pays, la croissance des salaires nominaux reste supérieure aux taux compatibles avec une inflation conforme aux objectifs à moyen terme retenus par les banques centrales, étant donné les évolutions en cours et prospectives de la productivité. Cela étant, l’inflation pourrait continuer de refluer, même dans le cas d’une inflation salariale temporairement élevée, si les coûts de main-d’œuvre sont absorbés par les marges bénéficiaires des entreprises.

Graphique 5. L’inflation globale diminue mais l’inflation sous-jacente et la hausse des prix des services persistent

Note : Partie A : l’échantillon comprend 33 économies avancées et 16 économies de marché émergentes. L’inflation sous-jacente exclut les produits alimentaires et l’énergie.

Source : Base de données des Perspectives économiques intermédiaires de l’OCDE, n° 114 ; S&P Global ; et calculs de l’OCDE.

Projections

La croissance devrait rester modérée tandis que l’inflation reflue

11. La croissance mondiale devrait fléchir cette année et la prochaine, et rester inférieure à son niveau tendanciel tout au long de cette période. Dans la plupart des économies avancées, la croissance continuera d’être ralentie par le durcissement de la politique macroéconomique nécessaire pour juguler l’inflation et placer les finances publiques sur une trajectoire viable. Les difficultés structurelles de l’économie chinoise devraient entraîner un ralentissement de la croissance en 2023-24. On s’attend désormais à ce que le resserrement opéré dans les économies avancées mette plus de temps qu’on ne le pensait à faire sentir pleinement ses effets. De ce fait, selon les projections actuelles, la croissance annuelle du PIB mondial devrait ralentir pour passer de 3 % cette année à 2.7 % en 2024 (tableau 1 ; graphique 6). L’atténuation des tensions liées à la demande devrait contribuer à faire baisser l’inflation globale et l’inflation sous-jacente dans la plupart des pays du G20, évolution qui serait largement conforme aux anticipations antérieures. Du fait du ralentissement plus prononcé observé en Chine, les tensions inflationnistes dans ce pays devraient être faibles cette année et la prochaine.

Graphique 6. La croissance mondiale devrait rester modérée

Pourcentage, glissement annuel

Note : Les agrégats sont calculés à l’aide de pondérations variables fondées sur les PIB nominaux, à parité de pouvoir d’achat (PPA).

Source : Base de données des Perspectives économiques intermédiaires de l’OCDE, n° 114.

12. L’économie américaine a jusqu’à présent fait preuve d’une résilience inattendue face à la forte hausse des taux directeurs dans la mesure où les dépenses des ménages ont été financées par l’utilisation de l’épargne excédentaire qu’ils avaient accumulée pendant la pandémie. À mesure que ce phénomène s’estompera, les effets du durcissement des conditions financières devraient se faire de plus en plus visibles. La croissance annuelle du PIB devrait diminuer de 2.2 % en 2023 à 1.3 % en 2024, et ralentir tout au long de 2024 pour s’établir à 1 % environ, un niveau bien en deçà de son potentiel. L’activité s’est déjà essoufflée dans la zone euro et au Royaume‑Uni, en raison de l’effet à retardement du choc majeur des prix de l’énergie en 2022 sur les revenus et de l’importance comparative des financements bancaires dans de nombreuses économies européennes. La croissance du PIB devrait être de 0.6 % et de 1.1 % respectivement en 2023 et 2024 dans la zone euro et de 0.3 % et 0.8 % respectivement au Royaume‑Uni. Le Japon est à ce jour la seule économie avancée du G20 à ne pas avoir relevé ses taux directeurs. Une meilleure revalorisation des salaires et la vigueur des exportations de services devraient contribuer à stimuler la croissance du PIB qui devrait atteindre 1.8 % cette année, avant de revenir à 1 % en 2024, plus près de son niveau tendanciel.

13. La Chine se différencie largement des autres économies de marché émergentes du G20 du fait des difficultés conjoncturelles et structurelles qui lui sont propres. Tandis que la plupart des grandes économies de marché émergentes ont relevé leurs taux d’intérêt dans le sillage des principales économies avancées, en partie afin d’éviter une dépréciation non voulue de leurs monnaies par rapport au dollar des États-Unis, la Chine a quant à elle assoupli sa politique monétaire pour parer au ralentissement de la croissance de sa demande intérieure. La croissance chinoise devrait décélérer tout au long de cette année et de la prochaine après avoir rebondi au début de 2023 après la réouverture de son économie. En revanche, la croissance du PIB des autres grandes économies de marché émergentes d’Asie, l’Inde et l’Indonésie, devrait rester relativement stable en 2023 et 2024, à un taux de 6 % pour la première et de 5 % pour la deuxième. Les perspectives de croissance des autres économies de marché émergentes membres du G20 sont plutôt contrastées et dépendent fortement de la situation propre à chacune d’elles, liée par exemple aux problèmes que représentent l’inflation élevée en Argentine et Türkiye, et les fluctuations des prix des matières premières. En général toutefois, hormis pour la Chine, une modeste amélioration de la croissance est anticipée dans les économies de marché émergentes du G20 pour la période 2023-24.

14. L’inflation globale mesurée par la hausse des prix à la consommation a, dans une certaine mesure, baissé plus rapidement que prévu dans la plupart des économies du G20, à la faveur du retournement des prix de l’énergie et des matières premières , prix qui avaient explosé en 2022 suite à l’invasion de l’Ukraine par la Russie. L’inflation moyenne dans les pays du G20 en 2023 et 2024 est désormais projetée à 6 % et 4.8 % respectivement, contre 7.8 % en 2022 (tableau 2 ; graphique 7). Il n’en reste pas moins qu’à la fin de 2024, l’inflation globale devrait être encore supérieure aux objectifs à moyen terme dans la plupart des économies du G20.

15. Dans la majorité des économies avancées du G20, l’inflation globale au dernier mois observé a diminué de moitié environ par rapport au pic observé en 2022. Le Japon fait figure d’exception puisque le yen a perdu plus de 20 % de sa valeur par rapport au dollar des États-Unis depuis le début de 2022 et que cette dépréciation a fait monter l’inflation par le biais des prix des importations. Au Japon, l’inflation globale n’a guère évolué au cours des six derniers mois et son taux moyen, de 3.1 % pour 2023, devrait être supérieur à celui de 2022, contrairement à l’évolution observée dans l’ensemble des autres économies avancées du G20. Un recul décisif de l’inflation sous-jacente (hors produits alimentaires et énergie) se fait encore attendre dans la plupart des économies avancées du G20. Pour ces économies dans leur ensemble, l’inflation sous-jacente moyenne annuelle devrait s’établir à 4.3 % (tableau 3) en 2023, taux marginalement supérieur à celui de 2022 malgré un reflux progressif tout au long de l’année, avant de tomber à 2.8 % en 2024 à la faveur de l’allègement des tensions sur les coûts et de la modération des marges bénéficiaires.

Graphique 7. L’inflation globale devrait continuer à baisser

Pourcentage

Note : Indice PCE (personal consumption expenditure) pour les États-Unis, indice des prix à la consommation harmonisé pour la zone euro, les pays de l’UE et le Royaume‑Uni, et indices nationaux des prix à la consommation pour tous les autres pays. Pour l’Inde, les projections concernent les exercices budgétaires, qui débutent en avril. L’agrégat G20 est calculé à l’aide de pondérations variables fondées sur les PIB nominaux, à parité de pouvoir d’achat (PPA).

Source : Base de données des Perspectives économiques intermédiaires de l’OCDE, n° 114.

16. L’inflation varie fortement d’une économie de marché émergente du G20 à l’autre. Néanmoins, les mêmes grands facteurs ayant une incidence sur l’inflation dans les économies avancées – à savoir le recul des prix de l’énergie et des denrées alimentaires et le durcissement des politiques macroéconomiques dans la plupart des grandes économies – joueront également sur les économies de marché émergentes. Dans l’ensemble des économies de marché émergentes du G20, l’inflation globale mesurée par les prix à la consommation devrait reculer de 9.1 % en 2022 à 7.2 % en 2023 et à 6.6 % en 2024, l’inflation passant sous la barre des 4 % au Brésil, en Indonésie et au Mexique et restant très faible en Chine.

Risques

17. Les risques de divergence par rapport aux projections à court terme sont orientés à la baisse. Compte tenu de l’incertitude qui entoure la taille et la rapidité de la transmission des politiques monétaires et la persistance de l’inflation, la question essentielle est de savoir si le resserrement monétaire qui a déjà été opéré est suffisant pour ramener progressivement l’inflation vers l’objectif visé. Il est toujours difficile de calibrer la politique monétaire, mais les facteurs qui contribuent à l’épisode inflationniste actuel compliquent davantage la tâche, dans la mesure où la pandémie et les mesures prises par les pouvoirs publics nationaux ont créé des circonstances exceptionnelles qui, conjuguées aux répercussions économiques de la guerre d’agression menée par la Russie contre l’Ukraine, complexifient la situation. En cas de persistance des tensions sur les coûts ou de nouveaux signes de dérive à la hausse des anticipations d’inflation, les banques centrales seraient contraintes de maintenir leurs taux directeurs à des niveaux élevés plus longtemps que prévu, ce qui pourrait mettre au jour des vulnérabilités financières dans les bilans des établissements financiers et déclencher ce faisant une brusque réévaluation des risques de liquidité, de duration et de crédit. À l’inverse, l’effet potentiellement induit par les relèvements de taux d’intérêt déjà opérés et par le durcissement des critères d’octroi de crédit pourrait s’avérer plus important qu’on ne l’avait anticipé, l’alourdissement de la charge du service de la dette entraînant un ralentissement plus marqué des dépenses, une hausse du chômage et une multiplication des faillites. Des conditions financières mondiales plus restrictives qu’attendu amplifieraient en outre les vulnérabilités dans les économies de marché émergentes, notamment en restreignant l’accès aux prêteurs étrangers, et accentueraient le risque de regain de la volatilité financière et économique dans les pays à faible revenu qui sont déjà en proie à des difficultés importantes de financement de leurs dettes.

18. La survenue de nouveaux chocs d’offre négatifs sur les marchés mondiaux des matières premières représente un risque connexe. L’énergie et les produits alimentaires ont un poids important dans les indices des prix à la consommation de nombreux pays et constituent un facteur déterminant des anticipations d’inflation des ménages. Les prix de l’énergie sont loin des sommets atteints en 2022 au lendemain de l’invasion de l’Ukraine par la Russie, mais les marchés énergétiques restent tendus et le risque de perturbation de l’offre sur les marchés du pétrole, du charbon et du gaz demeure élevé (graphique 8). Une nouvelle flambée des prix de l’énergie raviverait l’inflation globale et nuirait à la croissance des économies importatrices de matières premières. Par ailleurs, un rebond des prix des produits alimentaires et des pénuries risqueraient de détériorer la sécurité alimentaire dans un certain nombre d’économies émergentes et d’économies en développement. L’épisode El Niño qui a débuté en juin aura probablement des répercussions négatives sur certaines cultures vivrières au cours de l’année à venir, et les restrictions à l’exportation imposées par certains grands producteurs limitent l’offre sur les marchés mondiaux, en particulier sur celui du riz, où les prix ont atteint leur plus haut niveau depuis 15 ans. La guerre en Ukraine pourrait aussi provoquer de nouvelles tensions sur les prix du blé, du maïs, des huiles alimentaires et des engrais, sachant que l’Initiative céréalière de la mer Noire a pris fin et que l’incertitude persiste quant à la possibilité pour l’Ukraine d’utiliser d’autres voies d’approvisionnement via l’Europe.

Graphique 8. Le risque de nouvelles perturbations des marchés de l’énergie et des produits alimentaires subsiste

Indice, janvier 2019 = 100

Note : Le prix du charbon est celui communiqué par l’Institut d’économie internationale de Hambourg (HWWI, Hamburgische WeltWirtschaftsInstitut), tandis que le prix du gaz naturel correspond à celui sur le marché néerlandais du gaz naturel (Title Transfer Facility).

Source : Organisation des Nations Unies pour l’alimentation et l’agriculture ; Refinitiv ; et calculs de l’OCDE.

19. Un ralentissement de l’activité plus marqué que prévu en Chine constitue de nouveau un risque majeur. Parmi les principales sources de préoccupation, on peut citer la confiance dégradée des consommateurs et les graves problèmes observés actuellement sur le marché immobilier, les promoteurs fortement endettés se trouvant confrontés à un manque de liquidités et, partant, à des risques de défaillance en raison de la faiblesse des ventes. La portée et l’efficacité des mesures de soutien prises par les pouvoirs publics en vue de remédier à ces difficultés pourraient en outre être plus limitées que par le passé. Le niveau élevé de la dette publique, en particulier celle des structures de financement des collectivités locales, restreint les possibilités de déploiement d’initiatives budgétaires à grande échelle, tandis que les difficultés du secteur immobilier entravent un canal de transmission important de l’assouplissement de la politique monétaire. Des scénarios illustratifs suggèrent qu’une baisse inattendue de 3 points de pourcentage sur un an de la croissance de la demande intérieure chinoise pourrait entraîner directement une réduction de la croissance du PIB mondial de 0.6 point de pourcentage, voire de plus de 1 point en cas de durcissement sensible des conditions financières à l’échelle mondiale (encadré 1).

Encadré 1. Un fort ralentissement en Chine affaiblirait la croissance mondiale

Des scénarios illustratifs, fondés sur le modèle macroéconomique large de l’économie mondiale NiGEM, mettent en évidence les répercussions à court terme que pourrait avoir un ralentissement plus brusque qu’attendu de la croissance de la demande intérieure en Chine. Ces scénarios reposent sur l’hypothèse d’un recul de la demande intérieure de 3 % pendant un an (par rapport au scénario de référence), la consommation des ménages diminuant de 1 %, l’investissement des entreprises de 5 % et l’investissement résidentiel de près de 8 %. Un tel ralentissement constituerait un événement relativement inhabituel, bien que la croissance annuelle de la demande intérieure chinoise ait ralenti dans des proportions comparables en 2014 et en 2017 et chuté de manière encore plus marquée pendant la pandémie. Les taux d’intérêt directeurs restent endogènes dans toutes les économies, contribuant à atténuer l’impact des chocs dans chaque scénario.

Le choc sur la demande intérieure chinoise pourrait entraîner directement une réduction de la croissance du PIB mondial de 0.6 point de pourcentage, et une baisse des volumes des échanges mondiaux de 1¼ point de pourcentage (graphique 9). Le PIB chinois reculerait de 2 % par rapport au scénario de référence, dans la mesure où l’affaiblissement de la demande intérieure serait en partie compensé par la diminution du volume des importations. D’autres économies d’Asie et économies productrices de matières premières verraient également leur production durement touchée, du fait de leurs liens commerciaux relativement étroits avec la Chine. Les répercussions sur les échanges en Amérique du Nord seraient également importants, mais l’effet sur le PIB serait faible, compte tenu du poids limité des échanges dans l’activité économique des États‑Unis.

Si le ralentissement de l’activité en Chine s’accompagnait d’un durcissement des conditions financières mondiales dû à une réévaluation des risques, comme on a pu l’observer lors de ralentissements antérieurs, l’effet serait plus marqué, en particulier dans les économies avancées. Dans un scénario reposant sur un repli de 10 % des cours des actions à l’échelle mondiale et une augmentation des primes de risque sur les investissements, la croissance du PIB mondial pourrait fléchir de 1.1 % au cours de la première année du choc, et le volume des échanges mondiaux diminuer d’un peu moins de 2¾ pour cent par rapport au scénario de référence. Ces chocs combinés auraient en outre un effet déflationniste, qui ferait baisser l’inflation mondiale d’environ 0.4 point de pourcentage d’ici la fin de la première année.

Graphique 9. Un fort ralentissement en Chine pèserait sur la croissance et les échanges mondiaux

Écart en pourcentage par rapport au scénario de référence

Note : Effet simulé d’un fléchissement inattendu de 3 % sur un an de la croissance de la demande intérieure en Chine, conjugué à une hausse de 50 points de base des primes de risque sur les investissements à l’échelle mondiale et à un repli de 10 % des cours des actions dans l’ensemble des pays. Les barres vertes indiquent l’effet direct du ralentissement de la demande intérieure, et les barres orange les effets supplémentaires induits par une incertitude accrue et un repli des cours des actions. Le groupe des exportateurs de matières premières englobe l’Afrique du Sud, l’Argentine, le Brésil, le Chili, l’Indonésie, la Norvège, la Russie et d’autres pays producteurs de pétrole non membres de l’OCDE. Les autres économies d’Asie comprennent l’Inde, le Japon, la Corée et les économies dynamiques d’Asie.

Source : Calculs de l’OCDE fondés sur le modèle NiGEM.

20. S’agissant des risques à la hausse, l’économie mondiale et les marchés financiers se sont jusqu’à présent montrés relativement résilients face au resserrement généralisé des politiques monétaires. La croissance mondiale pourrait continuer de surprendre par sa vigueur, l’inflation refluant vers sa fourchette cible dans les grandes économies, sans perturbations considérables sur les marchés du travail. Aux États‑Unis, les tensions sur les salaires se sont déjà stabilisées cette année, malgré une croissance toujours supérieure à son niveau tendanciel et une hausse seulement modeste du chômage, les entreprises ayant jusqu’à présent choisi de maintenir leurs effectifs plutôt que de procéder à des licenciements. Si cette tendance se poursuit, la croissance pourrait être plus forte que prévu en 2024, sur fond de recul de l’inflation. La propension des ménages à puiser dans l’excès d’épargne accumulé pendant la pandémie constitue un autre facteur important. L’ampleur de l’épargne restante dans les économies avancées est très incertaine, de même que la volonté des consommateurs d’utiliser cette épargne à des fins de consommation. Cela dit, ce dernier facteur pourrait entraîner une croissance de l’activité plus forte que prévu au cours des prochains trimestres, mais rendre du même coup l’inflation encore plus persistante. Parmi les autres risques à la hausse, on peut citer l’adoption par les pouvoirs publics chinois de mesures de relance plus énergiques et plus efficaces qu’attendu pour lutter contre le récent ralentissement de la croissance de la demande intérieure, ou un nouveau recul des prix de l’énergie en cas d’inversion du récent mouvement de réduction de la production mondiale de pétrole. Ce deuxième facteur contribuerait en outre favorablement aux efforts de réduction de l’inflation.

Impératifs pour l’action publique

Politique monétaire

21. Les taux directeurs ont encore augmenté ces derniers mois dans la plupart des économies avancées, à l’exception du Japon, où l’orientation de la politique monétaire reste accommodante, mais le rythme des relèvements de taux a ralenti. La réduction des bilans des banques centrales s’est en outre poursuivie, conformément à des trajectoires clairement communiquées, ce qui a accentué les tensions sur les taux d’intérêt à long terme. Alors que l’inflation globale recule et que les effets des hausses de taux d’intérêt se font sentir sur les marchés du crédit et du logement, les décisions de politique monétaire sont désormais plus soigneusement pesées. Les taux d’intérêt réels anticipés à long et à court terme sont désormais positifs dans la zone euro et s’établissent à leurs plus hauts niveaux depuis 2007 aux États‑Unis, sachant que les effets de l’ensemble des relèvements de taux opérés au cours des deux dernières années ne se sont pas encore totalement matérialisés.

22. Les politiques monétaires doivent rester restrictives jusqu’à ce que l’on observe des signes clairs de réduction durable des tensions inflationnistes sous-jacentes, notamment une diminution continue des anticipations d’inflation à court terme et une atténuation des tensions excessives s’exerçant sur les ressources sur les marchés du travail et des produits. Dans la plupart des économies avancées, ces facteurs limiteront probablement les possibilités d’abaissement des taux directeurs pendant une bonne partie de l’année 2024 (graphique 10). Il pourrait devenir nécessaire de relever encore les taux si les tensions inflationnistes sous-jacentes se révèlent particulièrement persistantes, mais les taux directeurs semblent avoir atteint leur pic, ou s’en approcher, dans la plupart des économies. Dans l’éventualité d’un surcroît de tensions sur les marchés financiers, les banques centrales devront utiliser toute la panoplie des outils de politique financière à leur disposition pour accroître la liquidité et réduire au minimum les risques de contagion.

Graphique 10. Les politiques monétaires doivent rester restrictives

Taux d’intérêt directeurs, pourcentage

Note : Pour les États-Unis, le taux directeur correspond à la limite supérieure de la fourchette retenue comme objectif pour le taux des fonds fédéraux. Le taux directeur utilisé pour la zone euro est celui qui s’applique aux principales opérations de refinancement. Les zones grisées correspondent aux projections de l’OCDE.

Source : Base de données des Perspectives économiques intermédiaires de l’OCDE, n° 114.

23. Les décisions des autorités monétaires devront rester fondées sur les données et être communiquées de manière claire, compte tenu de l’incertitude qui entoure à la fois les effets induits par le relèvement rapide des taux d’intérêt après de nombreuses années de politiques très accommodantes, la vitesse à laquelle ces effets se matérialiseront, et les canaux de transmission. L’évolution, d’une part, des caractéristiques structurelles de l’économie, avec, par exemple, la prévalence accrue des crédits à taux fixe ou mixte sur certains marchés du logement, et d’autre part, des marchés financiers, avec le rôle grandissant des établissements financiers non bancaires, influe sur la transmission de la politique monétaire. Le resserrement monétaire rapide et simultané qui a été opéré dans le monde entier rend également le mécanisme de transmission plus complexe et incertain, en particulier dans les petites économies ouvertes, étant donné que le tassement de la demande mondiale devient un facteur de désinflation plus important que les variations des taux de change découlant des mesures prises par les pouvoirs publics au niveau national.

24. Dans la plupart des économies de marché émergentes, la marge de manœuvre des autorités monétaires est limitée par les conditions financières mondiales restrictives et par la nécessité de maintenir ancrées les anticipations d’inflation. L’amélioration des cadres d’action et la rapidité d’intervention ont permis d’accroître l’efficacité de la politique monétaire dans de nombreuses grandes économies et d’éviter jusqu’à présent les tensions financières. Cela dit, dans certains cas, un durcissement des politiques prudentielles renforcerait encore la résilience et augmenterait la marge de manœuvre des autorités monétaires. Les taux directeurs restent inchangés depuis un certain temps dans nombre de grandes économies, telles que l’Afrique du Sud, l’Inde, l’Indonésie et le Mexique, les tensions inflationnistes demeurant à des niveaux modérés, tandis que des réductions de taux ont déjà eu lieu au Brésil et dans un certain nombre de petites économies qui avaient engagé un resserrement monétaire à un stade relativement précoce. Toutes ces économies pourraient assouplir légèrement leur politique monétaire au cours de l’année à venir, à condition que les tensions inflationnistes restent bien maîtrisées. La Türkiye devra en revanche procéder impérativement à un nouveau resserrement de sa politique monétaire pour lutter contre une inflation obstinément élevée.

Politique budgétaire

25. Les pouvoirs publics font face à des tensions budgétaires croissantes. La dette publique s’établit globalement à des niveaux plus élevés qu’avant la pandémie (graphique 11, partie A), voire, dans de nombreux pays, à des niveaux en proportion du PIB qui n’avaient été observés qu’en temps de guerre, et la charge du service de la dette continue de s’alourdir à mesure que les titres d’emprunt à faible rendement arrivent à échéance et sont remplacés par de nouvelles émissions à plus haut rendement. La transition climatique, l’effet du vieillissement démographique sur les dépenses de santé et de retraite (graphique 11, partie B), ainsi que les augmentations prévues des dépenses de défense (encadré 2), sont d’autres facteurs qui accentuent les tensions sur les dépenses futures. Les attentes du public à l’égard d’une intervention budgétaire destinée à atténuer les chocs économiques se sont en outre accrues depuis la pandémie et la crise énergétique. En l’absence d’ajustements des dépenses ou d’une augmentation de la fiscalité, tous ces facteurs se traduiraient par une hausse considérable du ratio dette publique/PIB à l’avenir.

26. Il faudrait redoubler d’efforts à court terme pour reconstituer des marges de manœuvre budgétaires et assurer la viabilité de la dette afin de préserver les maigres ressources disponibles qui permettront de répondre aux futures priorités de l’action publique et faire face aux prochains chocs avec efficacité. Cela favoriserait par ailleurs l’alignement des politiques budgétaires sur les politiques monétaires, en allégeant la charge des autorités monétaires qui cherchent à réduire l’inflation et les tensions sur la demande. Il convient de réduire la voilure des nombreuses aides budgétaires, notamment des dispositifs de soutien liés à l’énergie encore en vigueur, et de mieux les cibler sur ceux qui en ont le plus besoin, en particulier sur les ménages vulnérables qui ne sont pas couverts de manière satisfaisante par les systèmes de protection sociale en place. Cet assainissement impératif ne doit toutefois pas se faire au détriment des investissements nécessaires pour favoriser les transitions écologique et numérique ou des dépenses en faveur d’autres mesures hautement prioritaires de renforcement de la productivité, telles que l’acquisition de compétences. Des cadres budgétaires à moyen terme crédibles et renforcés, conjugués à des indications claires sur les trajectoires futures prévues des dépenses et de la fiscalité, ainsi que des réévaluations de la composition des dépenses publiques, permettraient de relever ces défis.

Graphique 11. La politique budgétaire est confrontée à des pressions grandissantes

Note : Partie A : l’agrégat OCDE est calculé à partir de la dette brute des administrations publiques au sens de Maastricht pour les pays de l’Union européenne et la Norvège, et à partir des engagements financiers bruts des administrations publiques pour tous les autres pays de l’OCDE pour lesquels on dispose de données.

Source : Base de données des Perspectives économiques de l’OCDE, n° 113 ; et Guillemette, Y. et J. Château (2023), « Long‑Term Scenarios Update: Incorporating the Energy Transition », Études de politique économique de l’OCDE, n° 33, Éditions OCDE, Paris, à paraître.

27. Dans de nombreuses économies de marché émergentes, la mise en place de règles budgétaires crédibles et la dissociation des finances publiques du cycle des matières premières contribueraient à renforcer la stabilisation macroéconomique, à améliorer l’efficience des dépenses et à atténuer les tensions sur le service de la dette. Une intensification des efforts déployés pour accroître le recouvrement des recettes, élargir la base d’imposition et réduire la charge pesant sur les entreprises publiques permettrait d’étendre de manière pérenne la couverture des systèmes de protection sociale. Face à l’aggravation du surendettement des pays à faible revenu, il est particulièrement urgent que les créanciers, pays comme institutions, prennent des mesures conjointes pour faire en sorte que la charge de la dette soit supportable et atténuer le risque de recul notable du développement.

Il faut relancer les efforts déployés en matière de politiques structurelles et recentrer les politiques commerciales

28. Compte tenu de la médiocrité des chiffres de croissance mondiale attendus pour 2023 et 2024, du recul sur longue période des taux de croissance potentielle, ainsi que des problèmes urgents liés au vieillissement des populations, à la transition climatique et à la transformation numérique, il est clairement nécessaire que soient mises en œuvre des réformes structurelles ambitieuses de nature à renforcer l’offre, afin de relancer la croissance et d’en améliorer la qualité. Comme le souligne la prochaine édition d’Objectif croissance, de nouveaux efforts déployés pour réduire les contraintes sur les marchés du travail et des produits, rehausser l’investissement et le taux d’activité, et renforcer le développement des compétences permettraient d’améliorer les perspectives d’évolution de la productivité, de relever durablement les niveaux de vie et de rendre la croissance plus inclusive. Il est également essentiel d’accélérer les progrès réalisés en matière de décarbonation. Accroître les investissements dans les infrastructures vertes et numériques et les aides à l’innovation, renforcer les normes pour permettre une réduction des émissions, et élargir la portée des mécanismes de tarification du carbone tout en rehaussant son prix sont autant de priorités essentielles pour la plupart des économies.

29. Il est également impératif de redynamiser les échanges mondiaux. Voilà maintenant plus d’une décennie que l’économie mondiale connaît une croissance des échanges en volume tout juste égale à celle de la production, et la charge cumulée des restrictions aux échanges n’a cessé de s’alourdir, en particulier depuis 2018 (graphique 12). Cela représente une occasion manquée, notamment dans de nombreux secteurs de services, où les restrictions aux échanges demeurent considérables. Dans un monde interconnecté, l’ouverture et le bon fonctionnement des marchés internationaux, conjugués à des chaînes d’approvisionnement résilientes et efficaces, dans un système commercial mondial fondé sur des règles, constituent une source importante de croissance de la productivité et de prospérité à long terme, dans les économies avancées comme dans les économies de marché émergentes.

30. Par ailleurs, la pandémie et la guerre en Ukraine ont mis en évidence les vulnérabilités que peuvent engendrer des chaînes d’approvisionnement de plus en plus complexes et concentrées, suscitant des inquiétudes quant à la sécurité des approvisionnements. Un enjeu essentiel consiste à renforcer la résilience des chaînes de valeur mondiales sans réduire les gains d’efficience qui en découlent. Une fragmentation géoéconomique et un glissement des politiques commerciales vers un repli national réduiraient les avantages tirés du commerce mondial et dégraderaient les niveaux de vie, en particulier pour les pays et les ménages les plus pauvres.

Graphique 12. Les restrictions commerciales se sont accentuées et l’intensité des échanges mondiaux a marqué le pas

Note : Dans la partie A, la ligne tiretée représente la prolongation de la tendance observée entre 2009 et 2018. Les estimations relatives à 2023 sont annualisées et se fondent sur des informations disponibles jusqu’en août 2023. Les données ne tiennent pas compte de l’impact des sanctions liées à la guerre en Ukraine. La partie B combinent des données annuelles relatives à la période 2000-18 et des données trimestrielles à partir de T1 2019.

Source : Global Trade Alert (GTA) ; base de données des Perspectives économiques intermédiaires de l’OCDE, n° 114 ; et calculs de l’OCDE.

Encadré 2. Dynamique passée et prévue des dépenses de défense dans les pays de l’OCDE et du G20

Pendant plusieurs décennies, les « dividendes de la paix » ont permis à de nombreux gouvernements de réduire la part des dépenses de défense dans les dépenses publiques totales, ce qui a contribué à créer des marges de manœuvre pour satisfaire les demandes d’accroissement des dépenses publiques consacrées à la protection sociale et à la santé (Clements et al., 2021). Les tensions géopolitiques croissantes, illustrées de manière saisissante par la guerre d’agression menée par la Russie contre l’Ukraine, ont récemment entraîné une réévaluation marquée de cette stratégie. Plusieurs pays ont maintenant annoncé qu’ils projetaient d’accroître leurs dépenses de défense au cours des années à venir. Ces projets, qui sont déjà mis à exécution dans certains pays, accentueront les tensions grandissantes qui s’exercent sur les dépenses publiques et sur la viabilité des finances publiques du fait du vieillissement des sociétés, de la transition climatique et de l’augmentation du coût du service de la dette. Cet encadré porte sur la dynamique des dépenses de défense au cours des décennies antérieures dans les pays de l’OCDE et du Groupe des Vingt (G20), et donne un aperçu synthétique des augmentations de dépenses prévues pour les années à venir. L’efficience des dépenses militaires y est également examinée brièvement.

Dans les pays du G20 considérés dans leur ensemble, les dépenses de défense mesurées en proportion du PIB ont diminué au cours des 50 dernières années, leur niveau moyen passant de 3.8 % environ dans les années 1970 à 2.4 % au 21e siècle (graphique 13). On observe néanmoins une forte hétérogénéité entre les pays, tant pour le niveau des dépenses que pour leur variation au fil du temps. Ce recul a été particulièrement marqué aux États-Unis, classés au premier rang mondial à l’aune des dépenses exprimées en dollars, puisque leurs dépenses de défense sont tombées de 6.0 % du PIB dans les années 1980 à 3.9 % du PIB en moyenne depuis le tournant du siècle. En termes relatifs, les gains de la fin de la guerre froide ont été encore plus importants pour les autres pays de l’OCDE qui appartiennent de longue date à l’Organisation du Traité de l’Atlantique Nord (OTAN), dont les dépenses considérées dans leur ensemble ont reculé de 2.8 % du PIB au cours des années 1980 à 1.6 % du PIB depuis l’an 2000. En revanche, les dépenses militaires des membres de l’OCDE n’appartenant pas à l’OTAN, comme l’Australie, le Japon et le Mexique, ont été plus faibles et plus stables dans le temps (graphique 14).

La réduction des dépenses a également été plus modeste dans les économies du G20 non membres de l’OCDE, qui constituent un groupe de pays très divers. Ainsi, la Chine est devenue le deuxième pays du monde à l’aune des dépenses de défense mesurées en valeur absolue, mais en proportion du PIB, on estime que leur niveau est proche de la médiane des pays du G20. Par contre, le niveau des dépenses de la Russie en pourcentage du PIB est élevé en termes de comparaison internationale depuis le milieu des années 1990, en particulier depuis dix ans (graphique 13).

Ces dernières années, notamment en 2022, de nombreux pays de l’OCDE ont fait augmenter le ratio entre leurs dépenses de défense et leur PIB1. Cette hausse a été particulièrement forte en Grèce et dans certains pays d’Europe centrale et orientale (PECO), comme la Finlande, la Lettonie, la Lituanie et la Pologne, mais elle a également eu lieu dans de nombreuses économies d’Europe occidentale, en partie du fait de l’aide militaire accordée à l’Ukraine.

De nouvelles augmentations des dépenses, parfois considérables, interviendront probablement au cours des années à venir. La France, l’Allemagne et le Japon ont commencé à mettre en œuvre à cet effet des plans à moyen terme détaillés, prévoyant des augmentations comprises entre 0.4 point de PIB (pour la France) et près de 1 point de PIB (pour le Japon). Dans d’autres pays, il existe un objectif à long terme correspondant à des dépenses de défense plus élevées (par exemple, 2 % du PIB au Canada et en Italie, conformément aux engagements pris dans le cadre de l’OTAN, et 2.5 % du PIB au Royaume‑Uni), mais les autorités n’ont pas encore diffusé de plans à moyen terme axés sur sa réalisation. En revanche, les deux pays du G20 membres de l’OCDE où les dépenses militaires mesurées en proportion du PIB sont les plus élevées, à savoir les États-Unis et la Corée, ne prévoient pas pour le moment de rehausser encore cette proportion. Les pays du G20 non membres de l’OCDE n’ont généralement pas accru leurs dépenses de défense en proportion du PIB au cours du passé récent (la Russie étant une exception à cet égard), et n’ont pas annoncé non plus qu’ils projetaient de le faire à moyen terme.

_______

1. Abstraction faite de la hausse temporaire généralisée provoquée en 2020 par les effets de la pandémie de COVID‑19 sur le dénominateur de ce ratio.

Graphique 13. Les dépenses mondiales de défense ont diminué depuis les années 1970

Dépenses de défense, en pourcentage du PIB, à prix courants

Note : Les données relatives à l’OCDE et à l’OTAN correspondent à la composition actuelle de ces organisations. Les agrégats sont des moyennes pondérées par le PIB aux prix du marché en USD. Leur composition varie au fil du temps en fonction de la disponibilité des données. L’Arabie saoudite est exclue de l’agrégat des pays du G20 non membres de l’OCDE en raison de la très forte volatilité de ses dépenses de défense.

Source : Institut international de recherche sur la paix de Stockholm (SIPRI) ; et calculs de l’OCDE.

Graphique 14. Les dépenses de défense ont chuté dans la plupart des pays au cours des dernières décennies

Dépenses de défense, en pourcentage du PIB, à prix courants

Note : Les données relatives à l’agrégat OCDE correspondent à sa composition actuelle. Les agrégats OCDE et G20 sont des moyennes pondérées par le PIB aux prix du marché en USD. Pour l’Afrique du Sud et le Chili, la première année disponible est 1986. Pour plusieurs pays, dont la Chine et la Russie, la première année disponible est 1989 ou une année ultérieure, si bien que la moyenne des années 1980 n’est pas indiquée. Le Costa Rica et l’Islande ne figurent pas dans ce graphique, car ils ne disposent pas de forces armées professionnelles permanentes.

Source : Institut international de recherche sur la paix de Stockholm (SIPRI) ; et calculs de l’OCDE.

Améliorer l’efficience des dépenses de défense peut contribuer à limiter le coût budgétaire de la réalisation des progrès visés en matière d’efficacité militaire. La composition des dépenses constitue un des vecteurs de gains d’efficience exploitables. Elle varie considérablement selon les pays (graphique 15). La part moyenne des budgets de défense consacrée aux dépenses d’équipement est de 20 % et celle des dépenses de personnel de 48 %, tandis que 29 % de ces budgets sont affectés en moyenne à la maintenance et au matériel à usage unique et 4 % aux autres postes de dépenses. Dans certains pays, une plus grande importance pourrait être accordée à la modernisation du matériel. Les dépenses de recherche-développement (R-D) militaire sont actuellement très faibles dans la plupart des pays (exception faite des États-Unis) ; relever leur niveau pourrait permettre de réaliser des gains d’efficience et entraîner des répercussions positives sur la croissance, en exerçant un effet d’entraînement sur les activités privées de R-D (Loannou et al., 2023 ; Moretti et al. 2021). Une coopération internationale plus poussée dans des domaines comme les marchés publics et la R-D pourrait également déboucher sur des gains d’efficience en réduisant les phénomènes de fragmentation et de double emploi, ainsi qu’en améliorant l’interopérabilité (SEAE, 2022).

Graphique 15. La composition des dépenses de défense varie sensiblement d’un pays à l’autre

Ventilation des dépenses totales de défense, en pourcentage, moyenne 2012-2021, à prix courants

Note : La catégorie « matériel militaire durable » correspond à la formation brute de capital fixe (FBCF), la catégorie « personnel » à la rémunération des salariés, et la catégorie « maintenance et matériel à usage unique » (comme les munitions) à la consommation intermédiaire. Dans la mesure où la FBCF est souvent fluctuante, on a retenu son niveau moyen sur une période de 10 ans. Dans le cas de la Corée (KOR), la moyenne a été calculée pour la période 2012-2020.

Source : Base de données de l’OCDE fondée sur la Classification des fonctions des administrations publiques (CFAP) ; et calculs de l’OCDE.

Références

Clements, B., S. Gupta et S. Khamidova (2021), « Dépenses militaires à l’ère post‑pandémique », Finances & Développement, juin, pp. 58-61.

Loannou, D., J. Pérez, I. Balteanu, I. Kataryniuk, H. Geeroms, I. Vansteenkiste, P.-F. Weber, M. G. Attinasi, K. Buysse et R. Campos (2023), « The EU’s Open Strategic Autonomy from a central banking perspective. Challenges to the monetary policy landscape from a changing geopolitical environment », Occasional Paper Series 311, Banque centrale européenne.

Moretti, E., C. Steinwender et J. Van Reenen (2021), « The Intellectual Spoils of War? Defense R&D, Productivity and International Spillovers », National Bureau of Economic Research Working Paper, No 26483.

OTAN (2023), « Le financement de l’OTAN », Organisation du Traité de l’Atlantique Nord.

SEAE (2022), « Investir de manière plus conjointe dans la défense de l’Europe », Service européen pour l’action extérieure.