Ben Conigrave

OCDE

Études économiques de l'OCDE : Canada 2023

Études économiques de l'OCDE : Canada

2. La transition du Canada vers la neutralité carbone

Abstract

Le Canada a adopté un plan ambitieux pour ramener à zéro les émissions nettes de gaz à effet de serre (GES) de son économie d’ici à 2050. Cela passera par un changement radical en matière d’atténuation du changement climatique, caractérisé par des économies d’énergie considérables et un remplacement dans la quasi-totalité de l’économie des combustibles fossiles par des énergies propres. Il ne sera pas aisé d’y parvenir tout en réduisant au minimum les effets négatifs induits sur l’activité et le niveau de vie. Le Canada utilise déjà toute une palette d’instruments d’action pour faire avancer sa transition écologique, notamment des systèmes de tarification du carbone, la réglementation, des incitations à investir ainsi que des achats publics de technologies vertes. Nous explorons dans ce chapitre des réformes qui pourraient améliorer l’efficacité globale des politiques climatiques, de sorte que leur mise en œuvre permette de conjuguer des réductions marquées et pérennes des émissions de GES et une croissance économique forte. Comme dans le cadre des efforts importants déployés pour préparer les collectivités aux effets du changement climatique, les provinces et territoires du Canada joueront un rôle clé dans la transition écologique du pays.

Enjeux de la politique climatique du Canada

Des réductions considérables des émissions seront nécessaires pour que le Canada parvienne à la neutralité carbone

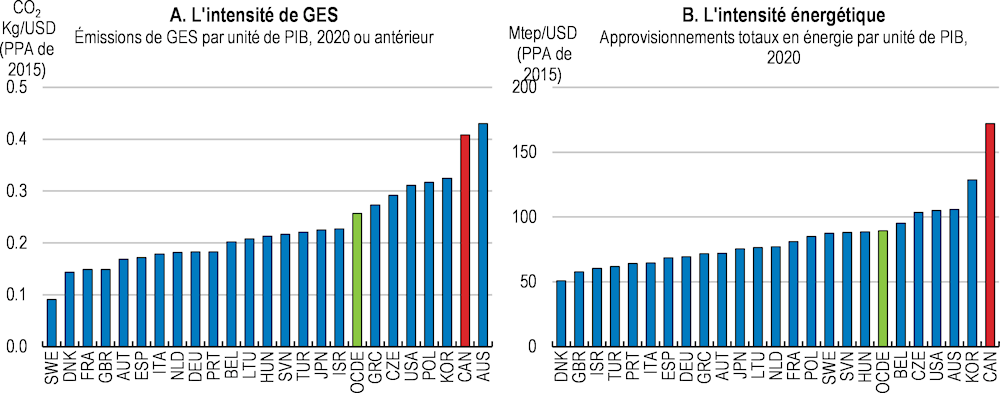

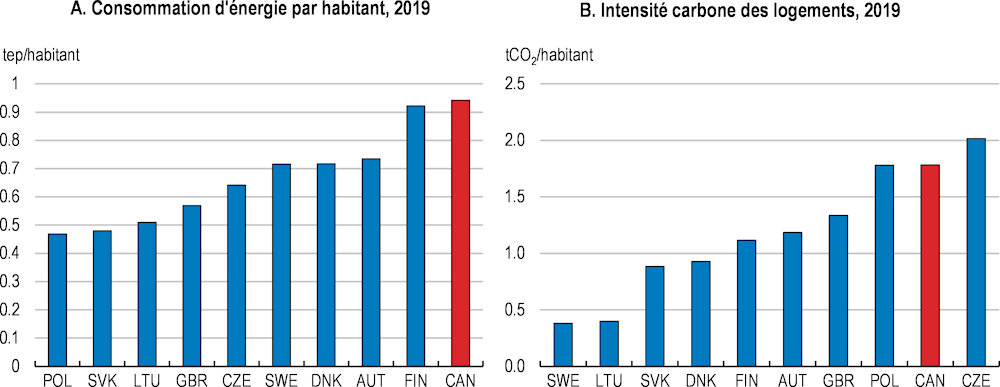

Le climat canadien est déjà en train de changer rapidement. On s’attend à un renforcement des effets de la hausse des températures et des phénomènes météorologiques extrêmes connexes au cours des années à venir. Parallèlement aux efforts accomplis pour préparer les collectivités vulnérables aux effets du changement climatique, le Canada devra réduire sensiblement ses émissions de gaz à effet de serre (GES) pour tenir ses engagements climatiques internationaux. En tant que gros producteur de pétrole brut lourd et de gaz naturel, le Canada émet davantage de GES par habitant que la plupart des autres pays de l’OCDE. Les caractéristiques météorologiques et géographiques du Canada expliquent en partie l’ampleur de ses besoins énergétiques, compte tenu de la nécessité de chauffer les logements pendant des hivers rigoureux et de transporter des personnes et des marchandises sur de grandes distances. Cela tire également vers le haut l’intensité d’émission des activités économiques au Canada.

Graphique 2.1. L’activité économique canadienne se caractérise par une intensité de carbone et une intensité énergétique élevées

Note : Partie A du graphique : les données relatives aux émissions de gaz à effet de serre (GES) ne tiennent pas compte du secteur de l’utilisation des terres, du changement d’affectation des terres et de la foresterie (UTCATF).

Source : OCDE (2022), Statistiques de l’OCDE sur l’environnement (base de données) ; et OCDE (2022), Perspectives économiques de l’OCDE (base de données).

Il n’est pas évident de concevoir des politiques climatiques efficaces dans un pays fédéral où les coûts et les possibilités inhérents à une transition énergétique verte de grande ampleur seront probablement répartis de façon inégale : certaines provinces sont en effet richement dotées en ressources énergétiques fossiles, tandis que d’autres bénéficient d’une hydroélectricité abondante. Le gouvernement du Canada a adopté une stratégie climatique globale, mais pour limiter le coût économique de la réalisation des objectifs fédéraux de réduction des émissions de GES, il faudra aussi que les provinces canadiennes agissent avec détermination. Cela dit, les provinces tournées vers l’avenir ouvrent souvent la voie et jouent un rôle précieux de laboratoire pour d’importantes politiques climatiques nationales. Le système politique fédéral du Canada est donc à la fois une source de possibilités à exploiter et de difficultés à surmonter pour la politique climatique nationale.

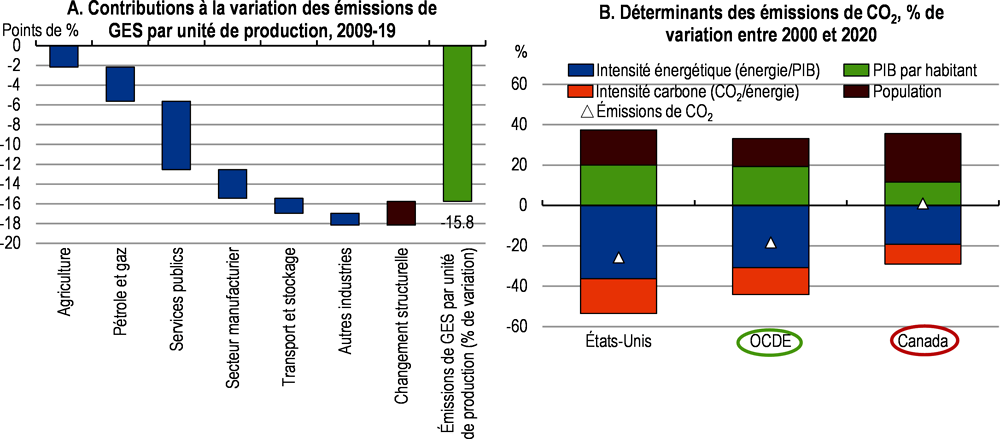

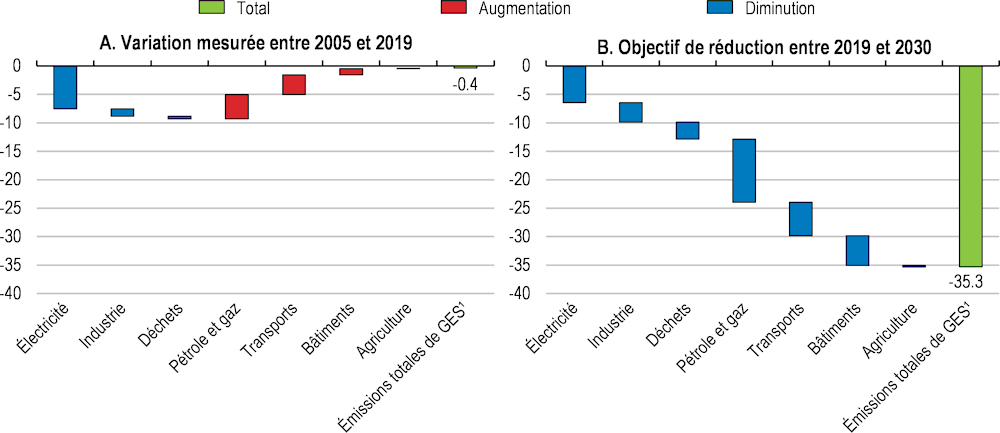

Ces dernières années, le Canada a réalisé des progrès en matière de découplage entre les émissions de gaz à effet de serre et la croissance économique. Le remplacement du charbon par le gaz naturel et des énergies renouvelables a contribué à réduire l’intensité d’émission de la production d’électricité au cours des deux dernières décennies (Graphique 2.2, partie A). L’intensité énergétique des activités économiques a également diminué, compte tenu des gains d’efficacité énergétique réalisés au niveau des logements et dans certaines industries lourdes. Ces progrès ont néanmoins été compensés par l’augmentation des émissions liée à la croissance de l’économie canadienne, caractérisée par une intensité d’utilisation des ressources et une intensité énergétique élevées (Graphique 2.2, partie B).

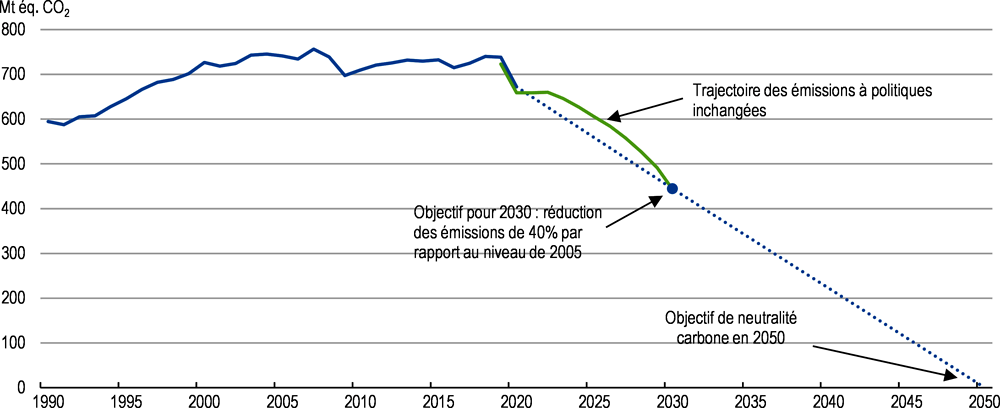

Les autorités ont adopté un nouveau plan climatique, le Plan de réduction des émissions pour 2030, afin d’accélérer la transition du Canada vers la neutralité carbone (ECCC, 2022[1]). Conformément à l’Accord de Paris, le gouvernement fédéral vise à ramener à zéro les émissions nettes de gaz à effet de serre d’ici à 2050. Pour garantir que le Canada reste sur la trajectoire voulue, les autorités ont défini un objectif intermédiaire consistant à réduire les émissions d’au moins 40 % par rapport à leur niveau de 2005 d’ici à 2030 (Graphique 2.3). Ces deux objectifs sont inscrits dans la législation.

Graphique 2.2. La diminution de l’intensité d’émission a tout juste compensé l’effet de la croissance économique au Canada

Note : Partie A du graphique : la contribution d’un secteur donné est mesurée par la variation de son intensité d’émission pondérée par sa part des émissions de l’ensemble de l’économie. La composante « Changements structurels » recouvre les effets liés au changement de composition de l’activité économique et aux variations des prix relatifs. Elle intègre également les écarts additifs liés au fait que la valeur ajoutée des différents secteurs est mesurée en volume. Partie B : l’énergie est mesurée par les approvisionnements totaux en énergie. La croissance des émissions est décomposée entre les facteurs dont elle découle, à savoir les variations de la population, du PIB par habitant, de l’intensité énergétique de la production et de l’intensité d’émissions de l’énergie.

Source : Statistique Canada ; OCDE, base de données sur l’environnement ; OCDE, base de données des Perspectives économiques de l’OCDE ; et Agence internationale de l’énergie (AIE), IEA CO2 Emissions from Fuel Combustion Statistics (base de données).

Le Plan de réduction des émissions pour 2030 est très ambitieux. La réalisation de son objectif de neutralité carbone à l’horizon 2050 exigera des économies d’énergie considérables et un remplacement dans la quasi-totalité de l’économie des combustibles fossiles par des énergies propres. Les émissions résiduelles devront être piégées et stockées ou compensées par une séquestration du carbone ailleurs. Les ambitions du gouvernement sont étayées par un éventail de plus en plus complet de mesures d’atténuation.

Graphique 2.3. La décarbonation de l’économie canadienne passe par une nette amélioration des résultats obtenus à cet égard

Émissions de GES, à l’inclusion du secteur de l’utilisation des terres, du changement d’affectation des terres et de la foresterie (UTCATF)

Note : La ligne bleue pleine représente l’évolution antérieure des émissions de gaz à effet de serre (GES). La ligne pointillée représente la réduction des émissions nécessaire pour atteindre les objectifs définis pour 2030 et 2050 selon une trajectoire indicative, décrite sur la plateforme de suivi de l’action climatique Climate Action Tracker (CAT). La trajectoire des émissions à politiques inchangées (ligne verte) est tirée des Projections des émissions de gaz à effet de serre (Mai 2022) d’Environnement et Changement climatique Canada (ECCC). Le point représente l’objectif intermédiaire défini pour 2030 (niveau maximal d’émissions visé). Le graphique repose sur des données préliminaires pour 2020.

Source : Calculs fondés sur OCDE (2022), Environnement : Air et climat (base de données) ; plateforme de suivi de l’action climatique Climate Action Tracker (CAT) ; et Environnement et Changement climatique Canada (ECCC).

L’énergie est au cœur du défi que doit relever le Canada en matière de politique climatique

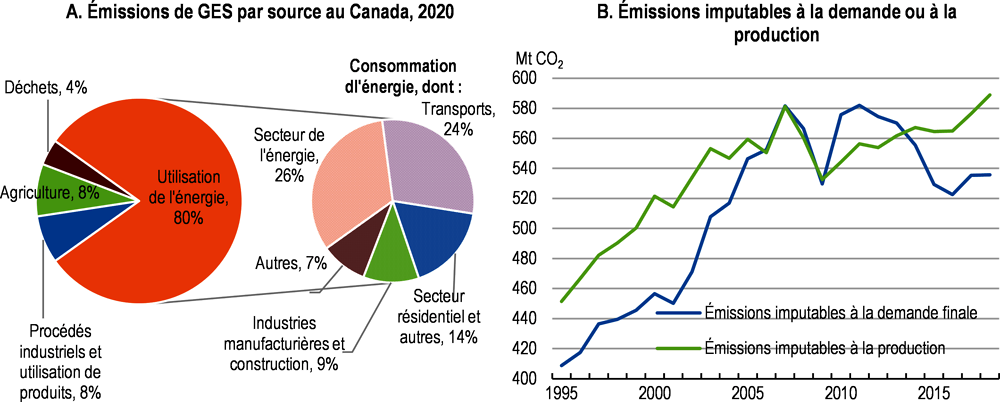

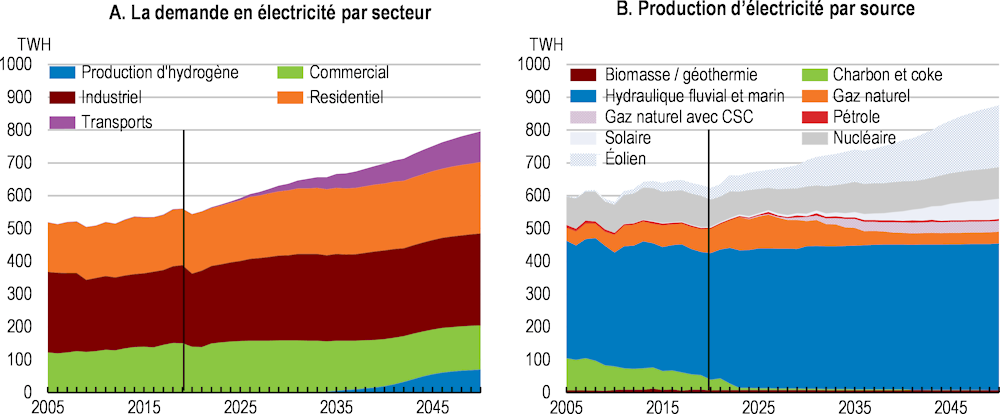

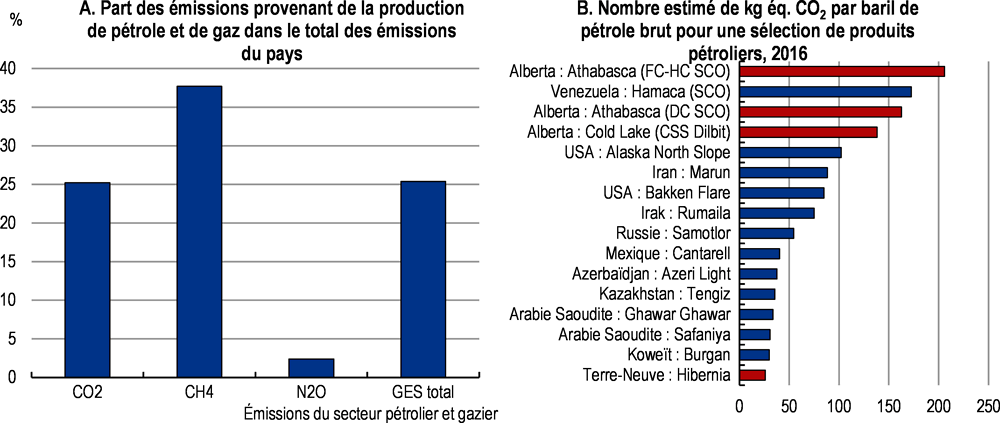

Le Canada est à la fois un gros producteur de pétrole et de gaz, et un gros consommateur d’électricité propre. Les exportations de pétrole et de gaz expliquent en partie l’ampleur des émissions imputables à la production, mais la consommation intérieure d’énergie contribue aussi à l’impact environnemental des activités économiques réalisées au Canada. Il est clairement nécessaire de réduire les émissions découlant de la combustion d’énergies fossiles, qui est la source de quatre cinquièmes des émissions de gaz à effet de serre du Canada (Graphique 2.4). Il faut accroître progressivement la production d’énergie verte afin de la substituer à la production d’électricité à forte intensité de carbone dans les provinces qui sont encore tributaires de centrales thermiques classiques, tandis que la réalisation d’économies d’énergie libèrera des capacités pouvant être consacrées à l’électrification de l’industrie, des transports et des bâtiments. Des investissements considérables seront nécessaires pour moderniser les réseaux et les adapter à l’accroissement de la demande d’électricité et de la production de courant à partir de sources d’énergie intermittentes.

Parallèlement aux efforts de décarbonation du réseau électrique, l’adoption à grande échelle de technologies vertes sera indispensable pour réduire la consommation d’énergie et les émissions de carbone des secteurs très polluants. Parmi les technologies qui sont appelées à favoriser la transition du Canada vers la neutralité carbone figurent la production d’électricité d’origine renouvelable, les systèmes de captage du carbone, les véhicules n’émettant aucune émission de gaz d’échappement et les thermopompes électriques économes en énergie pour les bâtiments. Les pouvoirs publics peuvent contribuer de manière importante à réduire les obstacles à la recherche-développement, ainsi que les risques liés aux investissements verts. L’enjeu est de concevoir des politiques qui permettent à la fois de faire diminuer les émissions et de réduire au minimum les coûts induits en matière d’activité économique et de niveau de vie.

Graphique 2.4. La consommation d’énergie est la principale source d’émissions au Canada

Note : Partie A du graphique : émissions de gaz à effet de serre (GES) hors secteur de l’utilisation des terres, du changement d’affectation des terres et de la foresterie (UTCATF). Partie B : le graphique met en regard les émissions découlant de la combustion d’énergie imputables à la production au Canada et le niveau estimé des émissions de dioxyde de carbone incorporées à la demande finale. Depuis 1995, le Canada est essentiellement exportateur net d’émissions de gaz à effet de serre, ce qui signifie que les émissions de CO2 imputables à la production sont supérieures à celles qui sont incorporées dans la consommation et l’investissement.

Source : OCDE (2022), Environnement : Air et climat (base de données) ; et OCDE (2021), Contenu en émissions de dioxyde de carbone des échanges internationaux (base de données).

Il est important que le Canada dispose de systèmes efficaces de tarification des émissions de gaz à effet de serre pour pouvoir réduire au minimum le coût économique de la transition écologique et exploiter les nouvelles possibilités de croissance. Une décarbonation rapide nécessitera des changements de comportement de la part des entreprises et des ménages ayant des répercussions sur la production et les revenus globaux. Les instruments économiques judicieusement conçus incitent à faire des choix plus écologiques et réduisent au minimum tout autre effet de distorsion induit sur la production et la consommation. Les dispositifs d’atténuation fondés sur les prix sont attrayants en termes d’efficacité, mais ils ont tendance à avoir un effet inégal, non seulement sur les entreprises, en fonction de l’intensité carbone de leur activité, mais aussi sur les ménages, en fonction du contenu en énergie et en émissions de leur consommation. Il convient de gérer les effets redistributifs des dispositifs tels que la tarification du carbone, notamment pour atténuer leur impact sur les ménages à faible revenu.

Nous examinons dans la première section de ce chapitre l’approche pancanadienne de tarification de la pollution par le carbone. Il est recommandé d’y apporter des modifications afin d’améliorer le fonctionnement des systèmes de tarification du carbone. Comme d’autres pays, le Canada a élaboré de nombreux autres instruments d’action pour accélérer la réduction des émissions. En s’appuyant sur la réglementation, sur le soutien à l’innovation et à l’investissement dans les technologies vertes, ainsi que sur d’autres mesures destinées à compléter la tarification des émissions, les pouvoirs publics peuvent agir sur un plus large éventail d’émissions et remédier à d’autres obstacles liés au fonctionnement du marché empêchant de réduire les émissions à faible coût (Tableau 2.1). La deuxième section de ce chapitre porte sur les mesures destinées à décarboner quatre secteurs cruciaux pour parvenir à la neutralité carbone au Canada : l’électricité, le pétrole et le gaz, les transports ainsi que les bâtiments (Graphique 2.5). Ces secteurs sont des contributeurs majeurs aux émissions de gaz à effet de serre du Canada. Ils fournissent également des intrants importants pour la production réalisée dans le reste de l’économie. D’amples réductions des émissions seront nécessaires dans chacun de ces quatre secteurs pour que le Canada puisse atteindre ses objectifs climatiques. Nous n’examinons pas toutes les sources d’émissions de gaz à effet de serre présentes au Canada dans ce chapitre. Nous nous penchons néanmoins sur des instruments tels que les crédits compensatoires de carbone, qui sont susceptibles d’élargir la portée des incitations à l’atténuation des émissions à des activités difficiles à décarboner, telles que l’agriculture et la foresterie. Dans la troisième section de ce chapitre, nous examinons des mesures d’adaptation susceptibles de réduire l’impact du changement climatique au Canada.

Graphique 2.5. La réalisation des objectifs du Canada en matière de GES exige des réductions marquées des émissions dans certains secteurs

Contribution des différents secteurs économiques à la variation des émissions totales de gaz à effet de serre (GES), en points de pourcentage

1. Hors utilisation des terres, changement d’affectation des terres et foresterie (UTCATF).

Note : Partie B du graphique : on calcule les contributions à la réduction des émissions totales de GES sur la base des réductions d’émissions par secteur économique intégrées dans l’exercice de modélisation réalisé par le gouvernement fédéral pour le Plan de réduction des émissions pour 2030.

Source : Environnement et Changement climatique Canada (ECCC) (2022[2]).

Tableau 2.1. Interactions entre les systèmes de tarification du carbone et d’autres instruments fédéraux de politique climatique

Améliorer les systèmes de tarification du carbone du Canada

La tarification du carbone joue un rôle central dans le plan de réduction des émissions du Canada

Parmi les instruments d’action utilisés pour accélérer la réduction des émissions au Canada, la tarification des émissions de gaz à effet de serre occupe une place centrale dans le plan climatique national. Les systèmes de tarification du carbone peuvent permettre de réduire les émissions à moindre coût que d’autres mécanismes. Judicieusement conçus – de manière à assurer une large couverture des émissions et une uniformité des signaux de prix entre régions et secteurs –, les systèmes de ce type permettent de réduire au minimum les effets de distorsion induits sur le comportement des entreprises et des ménages, en garantissant une neutralité de traitement des émissions, quelle que soit leur origine. Outre le fait qu’ils favorisent la consommation d’énergies plus propres et les économies d’énergie, les systèmes de tarification du carbone améliorent la compétitivité-coût des technologies vertes.

Différents systèmes de tarification du carbone sont en place dans les provinces et territoires canadiens. Cela tient à l’histoire de la tarification du carbone au Canada, qui a débuté avec la mise en place de taxes sur le carbone et de systèmes d’échange de droits d’émission dans les plus grandes provinces du pays, avant qu’une approche pancanadienne ne soit mise en œuvre en 2019. Les trois principales approches de tarification du carbone appliquées dans les provinces et territoires canadiens sont les suivantes :

Les taxes sur le carbone (instruments fondés sur les prix) : ce sont des prélèvements effectués sur les combustibles fossiles. Le taux d’imposition appliqué à chaque type de combustible correspond à un prélèvement fixe par tonne d’équivalent CO2. De la sorte, le taux d’imposition défini pour chaque combustible fossile reflète son empreinte carbone. La Colombie-Britannique fait partie des provinces et territoires dotés d’une taxe sur le carbone.

Systèmes de plafonnement et d’échange de droits d’émission (instruments fondés sur les quantités) : un plafond est défini pour les émissions annuelles de gaz à effet de serre couvertes par le système, puis des quotas dont la somme est égale à ce plafond sont attribués. Les entreprises restituent ensuite les quotas, qu’elles ont obtenus gratuitement ou achetés, correspondant à leurs émissions de l’année. Le Québec est doté d’un système de plafonnement et d’échange lié à celui de la Californie.

Systèmes hybrides composés d’une redevance sur les combustibles et d’un système applicable aux grands émetteurs : un prélèvement est effectué sur les combustibles fossiles (redevance sur les combustibles). Les grands émetteurs exposés aux échanges commerciaux sont exonérés de cette redevance sur les combustibles, mais ils acquittent une taxe, ou restituent des crédits, au titre des émissions excédant des niveaux de référence prédéterminés (système de niveaux de référence et de crédits applicable aux grands émetteurs). Les émetteurs peuvent acheter ces crédits à d’autres entreprises, les obtenir en ramenant leurs émissions en deçà de leur niveau de référence, ou les acquérir sous forme de crédits compensatoires reconnus. Au Canada, les systèmes applicables aux grands émetteurs sont souvent qualifiés de « systèmes de tarification fondés sur le rendement (STFR) ». La plupart des provinces et territoires sont dotés d’un système hybride de ce type (voir, par exemple, l’Encadré 2.1).

Encadré 2.1. Étude de cas : application de la redevance fédérale sur les combustibles et du système provincial de niveaux de référence et de crédits en Alberta

Le système fédéral de tarification de la pollution par le carbone se compose d’une redevance sur les combustibles et d’un système de niveaux de référence et de crédits (connu sous le nom de système fédéral de tarification fondé sur le rendement). L’une des composantes du système fédéral, voire les deux, s’appliquent dans les provinces et territoires qui en font la demande ou qui n’ont pas de système conforme aux normes nationales minimales de rigueur. La redevance fédérale sur les combustibles s’applique dans un grand nombre de provinces et territoires du Canada. Certaines juridictions ont mis en place des systèmes provinciaux de niveaux de référence et de crédits pour protéger les grands émetteurs des pressions concurrentielles susceptibles d’entraîner des fuites de carbone. En Alberta, par exemple, la redevance fédérale sur les combustibles est associée à un programme provincial applicable aux grands émetteurs, appelé Technology Innovation and Emissions Reduction (TIER) Regulation (règlement sur l’innovation technologique et la réduction des émissions). Les exemples suivants montrent comment ces instruments de tarification du carbone s’appliquent aux petits et grands émetteurs en Alberta :

Restaurant (petit émetteur) : L’entreprise s’acquitte de la redevance fédérale sur les combustibles, de manière généralement indirecte, sur le gaz naturel qu’elle utilise pour se chauffer et cuisiner, et sur le gazole consommé par une camionnette destinée à la collecte et à la livraison. En tant que petit émetteur, le restaurant ne participe pas au système de niveaux de référence et de crédits de l’Alberta.

Cimenterie (grand émetteur) : L’usine est un grand émetteur exposé aux échanges commerciaux (qui émet plus de 100 000 tonnes de dioxyde de carbone chaque année). Elle peut donc adhérer au règlement TIER, le système de niveaux de référence et de crédits de l’Alberta. En participant à celui-ci, elle est exonérée du paiement de la redevance fédérale sur les combustibles fossiles utilisés à des fins de production, notamment le charbon brûlé pour chauffer un four à ciment. Mais elle doit se conformer aux obligations prévues par le règlement TIER s’agissant des émissions imputables à la combustion d’énergie et aux procédés industriels qui sont supérieures à sa norme d’intensité d’émission, laquelle est déterminée en fonction des résultats obtenus précédemment par l’usine. En 2022, la cimenterie a dépassé cette norme de 10 000 tonnes. Elle peut combiner des crédits compensatoires et des crédits de rendement (générés par l’installation si elle dépasse sa norme d’intensité d’émission dans l’année de conformité passée ou achetés auprès d’autres entreprises), mais seulement à concurrence de 60 % de l’obligation de conformité, soit pour 6 000 des 10 000 tonnes. Les 4 000 tonnes restantes (la part minimum autorisée en 2022 étant de 40 %) sont soumises au prix du fonds TIER, qui correspond au prix plancher fédéral du carbone (voir ci-après).

Source : Gouvernement de l’Alberta (2020[3]).

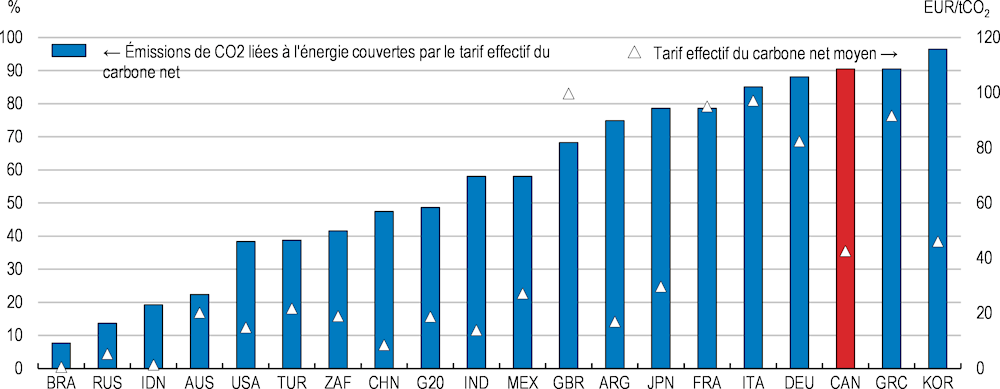

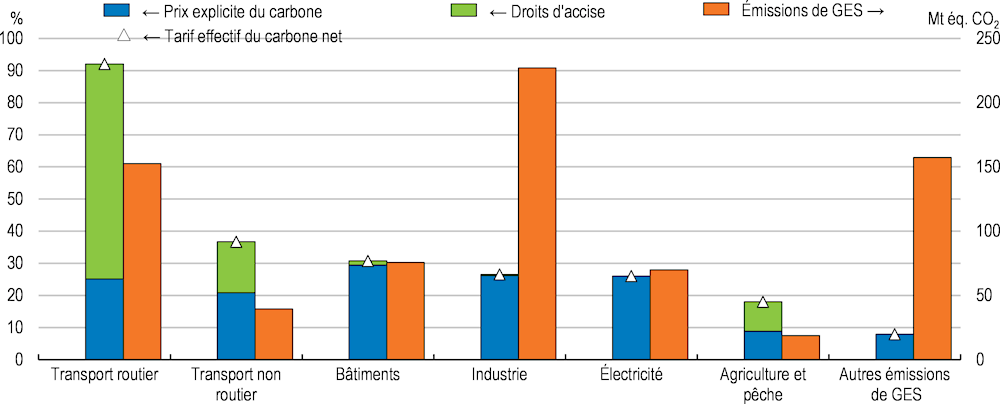

Les instruments de tarification des émissions fondés sur les quantités, fondés sur les prix et hybrides présentent différents points forts et points faibles (Encadré 2.2). Dans le cadre de l’approche pancanadienne de tarification de la pollution par le carbone, le gouvernement fédéral fixe des critères minimaux de rigueur nationaux que tous les systèmes doivent respecter. L’objectif est de garantir la comparabilité et l’efficacité des systèmes. Parmi ces critères figure un prix minimum du carbone pour les systèmes fondés sur les prix. Ce prix plancher est passé de 20 CAD en 2019 à 65 CAD en 2023, ce qui a contribué à rehausser le tarif effectif du carbone net moyen dans l’économie canadienne parallèlement à l’élargissement de la couverture des émissions (Graphique 2.6). Le prix minimum du carbone devrait augmenter chaque année, pour atteindre 170 CAD en 2030. Cela porterait les prix du carbone dans les provinces et territoires canadiens dans la fourchette jugée nécessaire pour que les pays restent sur la trajectoire menant à la neutralité carbone au milieu de ce siècle (OCDE, 2021[4]).

Graphique 2.6. Tarifs effectifs du carbone nets et émissions couvertes par les systèmes de tarification du carbone en 2021

Note : Le tarif effectif du carbone net est le prix d’une tonne d’équivalent CO2 et correspond à la somme des prix explicites du carbone et des droits d’accise sur les combustibles, diminuée des subventions aux combustibles fossiles.

Source : Centre de politique et d’administration fiscales de l’OCDE.

Encadré 2.2. Points forts et points faibles des instruments de réduction des émissions fondés sur les quantités et sur les prix

L’application d’instruments fondés sur les quantités consiste à limiter les émissions en définissant un plafond réglementaire. L’échange de quotas d’émission favorise la réduction des émissions de gaz à effet de serre (GES) au moindre coût. Les systèmes de plafonnement et d’échange offrent davantage de certitude quant à la réduction des émissions, mais les prix des quotas peuvent être volatils. Les quotas sont distribués gratuitement aux entreprises en quantités fixées de manière à favoriser la réduction des émissions de GES sans entraîner un transfert des activités de production et des émissions connexes en dehors du territoire considéré (phénomène qualifié de « fuite de carbone »). Cela exige des informations fiables sur les émissions, sur la capacité des entreprises de décarboner leur production, et sur la mesure dans laquelle les biens locaux entrent en concurrence avec des biens produits à l’étranger. Compte tenu de ces considérations générales, il est difficile d’attribuer gratuitement des quotas tout en préservant les incitations à innover et à réduire les émissions.

Les instruments fondés sur les prix offrent davantage de certitude quant aux coûts du carbone et aux effets induits sur les autres prix, mais les volumes attendus de réduction des émissions sont moins prévisibles que dans les systèmes fondés sur les quantités. En s’appuyant sur une bonne modélisation, il est possible de fixer le prix du carbone à un niveau permettant d’obtenir la réduction voulue des émissions de GES. En pratique, il peut cependant s’avérer difficile de prévoir la réaction des entreprises et des ménages aux redevances sur le carbone et aux autres mesures climatiques.

Les systèmes hybrides, qui sont courants au Canada (Tableau 2.2), présentent à la fois des caractéristiques propres aux instruments fondés sur les prix et aux instruments fondés sur les quantités, ainsi que leurs avantages et inconvénients respectifs. Ainsi, dans le cadre des programmes applicables aux grands émetteurs, les participants sont exonérés de redevance sur les émissions si leur intensité de GES est inférieure à un niveau de référence. Ce type de système est conçu pour protéger les entreprises exposées aux échanges commerciaux des pressions concurrentielles susceptibles de provoquer des fuites de carbone.

Tableau 2.2. Systèmes de tarification du carbone en place dans les provinces et territoires canadiens en 2023

Note : L’essentiel des émissions de gaz à effet de serre du Canada est couvert par des systèmes hybrides associant une redevance sur les combustibles et un programme applicable aux grands émetteurs.

Source : Gouvernement du Canada. (2022[5])

Le cadre de tarification du carbone du Canada prescrit d’autres caractéristiques des dispositifs de ses provinces et territoires. Des exigences minimales de rigueur sont définies par rapport à un « filet de sécurité » fédéral – un système hybride constitué d’une redevance sur les combustibles et d’un système applicable aux grands émetteurs. Les critères à satisfaire incluent les éléments suivants (Gouvernement du Canada, 2021[6]) :

Prix minimum du carbone : Le prix du carbone doit être au moins égal au prix plancher fédéral. Les plafonds définis dans le cadre des systèmes de plafonnement et d’échange doivent être suffisamment bas pour permettre une réduction des émissions au moins aussi importante que celle qui résulterait du prix du carbone.

Préservation du signal de prix : Seuls les secteurs présentant un risque de fuite de carbone devraient être intégrés dans les systèmes de niveaux de référence et de crédits applicables aux grands émetteurs, ou se voir attribuer gratuitement des quotas dans le cadre des systèmes de plafonnement et d’échange. Les mesures destinées à neutraliser directement le signal de prix du carbone, telles que les rabais accordés aux points de vente lors des achats de carburant, ne sont pas autorisées. Il convient en outre d’éviter un excédent d’offres de crédits, qui ferait chuter les prix des crédits en dessous du prix minimum du carbone.

Couverture minimale des émissions : Les systèmes doivent couvrir une part des émissions imputables à la combustion d’énergie au moins aussi importante que celle qui serait couverte par le filet de sécurité fédéral. Les programmes relatifs aux grands émetteurs s’appliquent également aux émissions liées aux procédés industriels.

Limitation du recours aux crédits compensatoires : Les crédits compensatoires doivent représenter des réductions d’émissions réelles et pérennes.

Environnement et Changement climatique Canada évalue les systèmes provinciaux de tarification du carbone, afin de déterminer s’ils sont conformes à ces critères minimaux de rigueur ; la prochaine évaluation devrait avoir lieu en 2026. Les provinces et les territoires peuvent choisir d’adopter le filet de sécurité fédéral, au lieu de concevoir leur propre système de tarification du carbone. Le filet de sécurité est imposé, en tout ou partie, dans les juridictions qui ne respectent pas les exigences minimales. D’ici juillet 2023, le filet de sécurité fédéral s’appliquera intégralement dans quatre juridictions (le Manitoba, l’Île-du-Prince-Édouard et les territoires du Yukon et du Nunavut). Par ailleurs, la redevance fédérale sur les combustibles sera associée à un système provincial applicable aux grands émetteurs à Terre-Neuve-et-Labrador, en Nouvelle-Écosse, en Ontario, en Alberta et dans la Saskatchewan. Des systèmes totalement spécifiques à la province ou au territoire considéré sont en place au Nouveau-Brunswick, au Québec, en Colombie-Britannique et dans les Territoires du Nord-Ouest.

Un système fédéral de crédits compensatoires a été lancé en 2022 (Gouvernement du Canada, 2022[7])). Les projets permettant de réduire les émissions nettes donnent droit à des crédits, qui peuvent être échangés avec les entreprises participant aux systèmes de tarification du carbone. Les crédits compensatoires peuvent aussi être utilisés par les entreprises et les administrations publiques sur tout le territoire canadien – par exemple pour respecter les engagements pris en matière de neutralité carbone. Pour l’heure, des crédits peuvent uniquement être générés pour des projets de récupération et de destruction du méthane provenant des sites d’enfouissement. D’autres protocoles sont en cours d’élaboration et pourraient, dans l’avenir, permettre qu’un plus large éventail de projets donne lieu à l’octroi de crédits compensatoires. Conçus pour favoriser la réduction des émissions dans les secteurs d’activité qui ne sont pas encore couverts par les mécanismes de tarification du carbone, comme l’agriculture et la foresterie, les protocoles proposés couvriraient les réductions d’émissions découlant de l’amélioration des systèmes de réfrigération, de la gestion des forêts, du captage direct dans l’air et du stockage du dioxyde de carbone, de la gestion de l’alimentation du bétail et de l’amélioration du stockage du carbone organique dans les sols. L’élargissement progressif de ce système de crédits compensatoires vise à garantir que soient uniquement récompensées les réductions des émissions qui sont réelles, additionnelles, durables et vérifiables. Il sera important que de bons systèmes de gouvernance soient en place pour vérifier les projets donnant lieu à l’octroi de crédits compensatoires et gérer l’offre de crédits.

Les recettes résultant du système fédéral de tarification du carbone sont restituées aux provinces où elles ont été collectées. Les produits directs sont reversés aux gouvernements des provinces et territoires ayant volontairement adopté le système fédéral. S’il s’avère qu’une province ne respecte pas les exigences minimales de rigueur fédérales, 90 % des produits directs de la redevance fédérale sur les combustibles sont restitués aux résidents de la juridiction d’origine sous la forme de transferts forfaitaires trimestriels (Encadré 2.3). Les 10 % restants des produits directs de la redevance fédérale sur les combustibles sont utilisés pour soutenir les petites entreprises et les groupes autochtones. Dans les provinces qui s’avèrent ne pas respecter les critères de rigueur relatifs aux systèmes applicables aux grands émetteurs, les produits du système fédéral de tarification fondé sur le rendement sont restitués par le biais de programmes fédéraux destinés à soutenir les projets de technologie propre dans les secteurs industriels et les projets d’électricité propre.

Les objectifs qui sous-tendent les mécanismes de recyclage des recettes en place au Canada diffèrent de l’un à l’autre. Certains dispositifs provinciaux, tels que celui de la Colombie-Britannique, ont été utilisés pour atténuer l’impact des politiques climatiques sur les ménages à faible revenu tout en renforçant l’adhésion de la population à la tarification du carbone. Par le passé, les recettes de la taxe sur le carbone appliquée en Colombie-Britannique ont été redistribuées sous la forme d’aides aux entreprises, de réductions d’impôt sur le revenu, d’allègements d’impôt foncier accordés aux propriétaires occupants en zone rurale, et de transferts ciblés aux ménages à faible revenu (D’Arcangelo et al., 2022[8]). Au Québec, les recettes provenant de la vente des droits d’émission contribuent à financer des mesures d’adaptation au changement climatique et d’atténuation de celui-ci.

Encadré 2.3. Atténuer les effets redistributifs du système de tarification du carbone en en recyclant les recettes

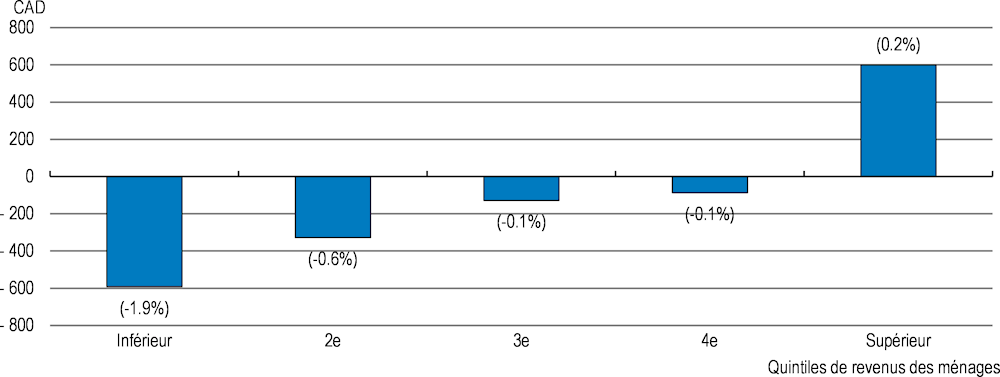

Dans les provinces où est imposée la redevance fédérale sur les combustibles, les ménages reçoivent chaque trimestre un transfert forfaitaire qualifié de paiement de l’incitatif à agir pour le climat (PIAC). Les ménages en mesure de réduire leurs dépenses de biens à forte intensité de carbone reçoivent le même PIAC que les autres, bien que celui-ci varie en fonction de la taille du ménage et du nombre d’enfants à charge. Une fois ces prestations prises en compte, on constate que le système de tarification du carbone a le plus souvent un effet bénéfique sur les ménages les moins aisés : les prestations qui leur sont versées sont généralement supérieures au coût du carbone lié à leur consommation. En revanche, l’effet induit sur les ménages à revenu élevé, qui tendent à consommer davantage, est légèrement négatif en moyenne : les prestations sont inférieures au coût du carbone plus élevé lié à leurs dépenses (Graphique 2.7). Sans le PIAC, la charge découlant de la tarification du carbone reposerait en revanche plus lourdement sur les ménages à faible revenu, qui consacrent une part plus importante de leur revenu à l’énergie. Le PIAC renforce sans doute l’adhésion de la population au cadre de tarification du carbone, cette adhésion étant d’autant plus forte pour une politique donnée que cette dernière est considérée comme équitable (Dechezleprêtre et al., 2022[9]). La restitution des recettes au territoire où elles ont été collectées évite en outre une redistribution de revenus entre provinces, qui pénaliserait les régions plus tributaires des combustibles fossiles, où la résistance au système fédéral de tarification du carbone a été la plus forte par le passé.

Graphique 2.7. Estimations du coût net du carbone pour les ménages en 2030-31 en Ontario

Note : Le coût net correspond à la somme de la redevance fédérale sur les combustibles et de la taxe sur les produits et services (TPS) acquittées par les ménages, diminuée des prestations qui leur sont versées. Un coût net négatif signifie que les prestations reçues sont supérieures au coût brut du carbone. Les pourcentages indiqués entre parenthèses indiquent la proportion du revenu disponible que représente ce coût net. D’après les estimations du Bureau du directeur parlementaire du budget (DPB), le coût du carbone est plus élevé si l’on tient compte des effets économiques indirects de la tarification du carbone ; ces estimations n’intègrent cependant pas les coûts de l’inaction climatique, ni les avantages économiques pouvant résulter du passage à une économie bas carbone en termes d’innovation, d’investissement et d’emplois.

Source : Directeur parlementaire du budget (DPB) (2022[10]).

Les critères de rigueur relatifs aux systèmes de tarification du carbone devront être strictement appliqués

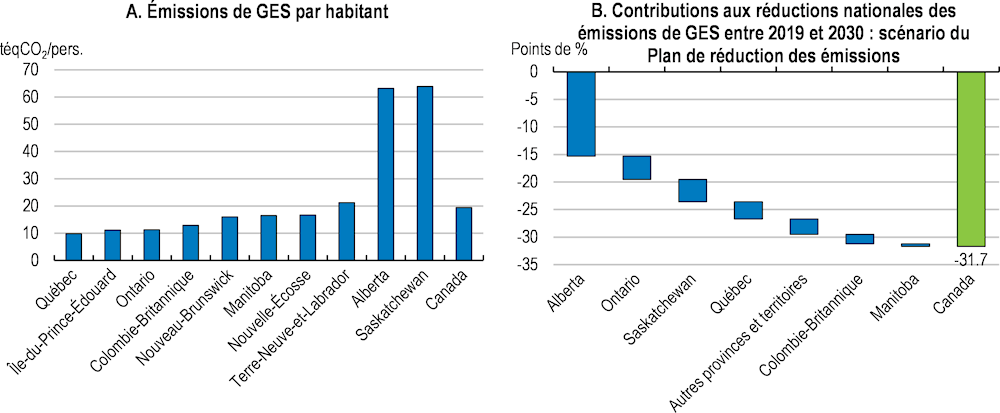

Au cours des dernières années, certains systèmes provinciaux de tarification du carbone ont excessivement contribué à alléger le coût du carbone pour les grands émetteurs. L’accès aux systèmes provinciaux applicables aux grands émetteurs n’est pas toujours limité aux producteurs exposés aux échanges internationaux, alors que les règles fédérales l’exigent. Ainsi, les centrales électriques fonctionnant au gaz naturel participent au système applicable aux grands émetteurs de l’Alberta, alors qu’elles sont préservées de la concurrence du fait de leur éloignement des autres centrales, de la limitation des importations de courant liée aux capacités, et des coûts de transport inhérents à l’importation d’électricité d’autres régions (Olmstead et Yatchew, 2022[11]). L’entrée dans un système applicable aux grands émetteurs réduit le coût du carbone pour les participants et, partant, les incitations à engager des investissements verts majeurs. Pour améliorer l’efficience des systèmes de tarification du carbone, il est important que leur accès soit réservé aux activités véritablement exposées à un risque de fuite de carbone. Certaines provinces représentent une part tellement importante des émissions nationales qu’une application inadéquate des règles de tarification du carbone pourrait être lourde de conséquences sur les progrès accomplis vers la réalisation des objectifs du Canada en matière d’émissions (Graphique 2.8).

Graphique 2.8. La réalisation des objectifs du Canada en matière de GES exige des réductions marquées des émissions dans les provinces richement dotées en combustibles fossiles

Note : Les émissions de gaz à effet de serre (GES) excluent celles qui sont imputables au secteur de l’utilisation des terres, du changement d’affectation des terres et de la foresterie (UTCATF). Partie B du graphique : les projections d’émissions provinciales sont fondées sur un scénario décrit dans le Plan de réduction des émissions pour 2030 du Canada, qui intègre les effets des principales mesures climatiques annoncées ou proposées. L’exclusion du scénario des mesures mineures, ainsi que d’une réduction de 30 Mt des émissions de GES imputables au secteur UTCATF, se traduit par un écart par rapport à l’objectif du gouvernement canadien d’une réduction de 40 % d’ici à 2030. La catégorie « Autres provinces et territoires » recouvre le Nouveau-Brunswick, la Nouvelle-Écosse, l’Île-du-Prince-Édouard, Terre-Neuve-et-Labrador, les Territoires du Nord-Ouest, le Nunavut et le Yukon.

Source : Statistique Canada et Environnement et Changement climatique Canada (ECCC) (2022[1]).

Il est possible de continuer à durcir les règles de tarification du carbone

Les critères fédéraux de rigueur plus exigeants en vigueur à partir de 2023 devraient contribuer à combler certaines lacunes antérieures. Outre le fait qu’ils définissent la trajectoire d’augmentation du prix du carbone jusqu’à la fin de 2030 et un niveau de couverture minimale, ces critères renforcés exigent que les programmes applicables aux grands émetteurs couvrent les émissions liées aux procédés industriels (Gouvernement du Canada, 2021[6]). Le gouvernement du Canada a également interdit les rabais accordés aux points de vente influant sur la tarification du carbone. Considérées dans leur ensemble, ces modifications devraient amplifier les signaux de prix du carbone. Ces règles renforcées relatives à la tarification du carbone complètent les efforts déployés de manière plus générale par les autorités fédérales au cours des dernières années pour supprimer progressivement les subventions inefficaces aux combustibles fossiles (OCDE, 2020[12]).

Dans le prolongement des progrès récemment accomplis, il est possible d’aller plus loin pour harmoniser la rigueur des systèmes provinciaux de tarification du carbone. En effet, les lacunes des critères fédéraux de conception de ces systèmes permettent toujours aux provinces de choisir des catégories d’émissions qui en sont exemptées – comme le carburant diesel utilisé dans les exploitations agricoles ou le carburant d’aviation. Des règles plus strictes pourraient permettre d’harmoniser la couverture des émissions entre provinces. Un objectif à plus long terme devrait consister à élargir cette couverture à des émissions qui sont actuellement en dehors du champ d’application de la plupart des systèmes provinciaux de tarification du carbone, telles que les rejets de méthane imputables aux secteurs pétrolier et gazier (voir ci-dessous). De tels efforts amélioreraient l’efficience du cadre de tarification du carbone à l’échelle nationale.

Il reste beaucoup à faire pour remédier aux importantes différences de conception des systèmes provinciaux applicables aux grands émetteurs. D’après les conclusions d’une évaluation de 2021, les disparités existant en matière de conception de ces systèmes contribuent aux écarts de coût moyen du carbone observés entre provinces pour un même secteur d’activité (Institut canadien pour des choix climatiques, 2021[13]). Les règles nationales autorisent toujours les provinces à définir les critères d’accès à leurs systèmes applicables aux grands émetteurs. Les provinces fixent également des normes d’intensité d’émission qui déterminent la part des émissions des entreprises participantes à laquelle s’applique un prix du carbone. À la différence du système fédéral applicable aux grands émetteurs – dans lequel les normes relatives à de nombreux secteurs sont liées à l’intensité moyenne d’émission des installations fabriquant des produits semblables –, les systèmes provinciaux reposent couramment sur des normes applicables aux entreprises qui sont définies à partir de leurs propres émissions antérieures (Tableau 2.3). Or, une norme fixée à un niveau trop élevé peut réduire les incitations des entreprises ayant une forte intensité d’émission à faire diminuer leurs émissions. Par ailleurs, les installations ayant une faible intensité d’émission sont plus modestement récompensées. Une meilleure approche consiste à prescrire des normes exigeantes dans l’absolu, indépendamment des résultats obtenus précédemment par chaque entreprise en matière d’intensité d’émission. Dans le cadre du système d’échange de quotas d’émission de l’Union européenne (SEQE-UE), les normes reposent pour un produit donné sur les émissions moyennes des 10 % de producteurs qui obtiennent les meilleurs résultats. Pour autant qu’il n’existe aucun obstacle constitutionnel, les autorités pourraient durcir les critères nationaux de rigueur pour rendre obligatoire l’utilisation de telles méthodes dans le cadre des systèmes provinciaux de tarification du carbone. On pourrait adapter les normes appliquées dans d’autres pays lorsqu’il n’existe pour un produit donné qu’un seul producteur au Canada. L’Alberta envisage d’utiliser des normes mondiales dans ce type de situation (Gouvernement de l’Alberta, 2022[14]).

Tableau 2.3. Caractéristiques de certains systèmes de tarification du carbone concernant les grands émetteurs en 2022

Note : Le système de tarification fondé sur le rendement (STFR) fédéral fait partie intégrante du « filet de sécurité » fédéral, qui comprend également la redevance fédérale sur les combustibles. Les participants au STFR n’acquittent pas de redevance sur les combustibles pour les émissions inférieures à leur norme d’intensité d’émission. De même, les participants aux systèmes provinciaux de niveaux de référence et de crédits de l’Alberta et de l’Ontario – dans le cadre desquels s’applique aussi la redevance fédérale sur les combustibles – ne paient pas cette redevance pour les émissions inférieures à leur norme d’intensité d’émission. Les paramètres de certains systèmes provinciaux de tarification du carbone devraient être modifiés en 2023, notamment à des fins de mise en conformité avec les critères fédéraux renforcés relatifs aux normes d’intensité d’émission.

Source : Gouvernement de l’Alberta (2020[15]) ; Gouvernement du Canada (2022[16]) ; Partenariat international d’action sur le carbone (ICAP) (2022[17]) ; Gouvernement de l’Ontario (2021[18]) ; Gouvernement de la Colombie-Britannique (2022[19]) ; et Institut canadien pour des choix climatiques (2021[13]).

D’après les lignes directrices fédérales, entre autres mécanismes destinés à améliorer la prévisibilité des prix et la stabilité du marché, les systèmes de niveaux de référence et de crédits devraient intégrer un durcissement des normes d’intensité d’émission pour les grands émetteurs au fil du temps (Gouvernement du Canada, 2021[6]). Une telle approche a déjà été adoptée dans le système fédéral de niveaux de référence et de crédits et dans la plupart des systèmes provinciaux applicables aux grands émetteurs. Le durcissement des normes d’intensité d’émission réduit le risque d’excédent d’offres de crédits, qui peut faire chuter les prix des crédits en dessous du prix plancher national du carbone, contrevenant aux exigences fédérales relatives aux normes d’intensité d’émission. Une diminution progressive des niveaux de référence pourrait permettre d’éviter des augmentations soudaines de coûts susceptibles de pousser les entreprises à délocaliser leurs activités de production à forte intensité de carbone. Dans le même temps, des normes plus strictes garantiraient que les incitations à réduire les émissions se renforcent de manière prévisible au fil du temps. Dans le cadre du SEQE-UE, les valeurs de référence sont actualisées tous les cinq ans, et les normes d’émission sont revues à la baisse chaque année en conséquence entre deux actualisations. Il sera important de faire augmenter par palier les tarifs du carbone, via un durcissement des niveaux de référence et des hausses programmées du prix plancher du carbone, pour favoriser les investissements verts considérables nécessaires à la décarbonation de la production au Canada.

Des règles communes concernant les crédits carbone et un meilleur suivi des crédits sont nécessaires

Une gestion active des marchés de crédits pourrait être nécessaire à la préservation de l’uniformité des signaux de prix du carbone. Dans le cadre des systèmes d’échange de droits d’émission, il est possible de gérer les chocs subis par la demande de crédits d’émission en définissant pour leur prix des valeurs plancher et plafond (autrement dit, un « corridor de prix »). On peut recourir dans la même optique à une gestion active de l’offre de crédits. En Europe, la réserve de stabilité du marché joue le même rôle dans le cadre du système d’échange de quotas d’émission de l’Union européenne (SEQE-UE). Au Canada, des limites relatives au prix ou à l’utilisation des crédits s’appliquent dans certaines provinces. Ainsi, le système québécois de plafonnement et d’échange de droits d’émission (SPEDE) impose un prix de réserve pour les quotas d’émission attribués par voie d’enchères, qui constitue un prix minimal. De tels mécanismes contribuent à éviter une surabondance de crédits, de même que les dispositions limitant la période pendant laquelle les participants peuvent conserver des crédits (Tableau 2.3). Les lignes directrices fédérales mises à jour recommandent que les provinces fixent des limites concernant l’utilisation des crédits et qu’elles établissent des registres de suivi des unités de conformité dans le cadre des systèmes applicables aux grands émetteurs (Gouvernement du Canada, 2021[6]). Les provinces sont tenues de veiller à ce que l’offre de crédits ne dépasse pas la demande, de sorte que les prix des crédits suivent globalement l’évolution du prix minimum du carbone. Il peut toutefois être difficile de surveiller les prix des crédits, ceux-ci n’étant pas communiqués ou rendus publics. Un suivi centralisé de l’offre de crédits et de leur prix faciliterait la gestion des crédits et favoriserait le respect des exigences fédérales relatives aux normes d’intensité d’émission. On pourrait mettre en place un tel suivi en étoffant le rôle du Système de création et de suivi des crédits (SCSC) fédéral.

Une harmonisation de la rigueur des systèmes canadiens de tarification du carbone ouvrirait la voie à une augmentation des échanges de crédits entre juridictions. Les échanges sont pour l’instant limités aux provinces appliquant le « filet de sécurité » (où les participants échangent des crédits d’émission avec des installations situées dans d’autres provinces participantes) et au Québec (où les échanges sont possibles avec la Californie). Le gouvernement fédéral envisage de permettre une augmentation des échanges de crédits entre les provinces dotées de systèmes compatibles – comme toutes les juridictions ayant un système applicable aux grands émetteurs. Cela pourrait ouvrir des possibilités de réduction des émissions à moindre coût au Canada.

Une plus grande confiance dans les prix futurs renforcerait les signaux de prix du carbone

Il est important que la perspective d’une augmentation des prix futurs du carbone suscite la confiance, pour stimuler l’investissement vert. Comme dans d’autres pays, la rigueur des futures politiques climatiques, notamment en matière de tarification du carbone, dépendra des décisions prises par les futurs gouvernements. L’incertitude réglementaire peut amener les entreprises à différer des dépenses en capital volumineuses ou à sous-investir dans les technologies vertes (voir par exemple Berestycki et al. (2022[20])). Le gouvernement fédéral canadien propose d’utiliser le nouveau Fonds de croissance du Canada pour offrir des « contrats sur différence » en vue de réduire l’incertitude qui entoure le coût du carbone. En vertu d’un tel contrat, le gouvernement compenserait le manque à gagner d’une entreprise réalisant un investissement vert majeur si le prix du carbone s’avérait inférieur au niveau prévu. De même, l’entreprise restituerait au gouvernement les gains excédentaires réalisés si le prix du carbone s’avérait supérieur au niveau prévu. Des dispositifs similaires sont utilisés pour favoriser les investissements dans l’électricité propre en éliminant le risque lié à la volatilité des prix du courant électrique, notamment au Royaume-Uni (D’Arcangelo et al. (2022[8]), OCDE (2022[21])). Une fois utilisés concrètement – idéalement d’abord s’agissant d’une palette restreinte d’investissements pour lesquels la réduction des émissions peut être estimée et vérifiée –, les contrats sur différence pour le carbone devraient améliorer le climat de l’investissement pour les technologies vertes au Canada, et favoriser les initiatives d’atténuation des émissions dans les secteurs à forte intensité de carbone. Il faut également assurer la cohérence des messages envoyés par les autorités fédérales et provinciales en matière de politique climatique (Encadré 2.4).

Encadré 2.4. Politique climatique et partage des compétences selon la Constitution du Canada

Il sera essentiel de mettre en cohérence les objectifs climatiques des autorités fédérales et provinciales pour garantir la rapidité et l’efficacité des mesures prises pour atténuer les émissions de gaz à effet de serre (GES). Les investissements verts majeurs, tels que le déploiement de technologies de captage du carbone et de systèmes énergétiques verts, se caractérisent par des dépenses en capital considérables et de longs délais de réalisation. Pour que les projets importants démarrent maintenant, il faut donner aux producteurs des signaux clairs quant à l’orientation future de l’action publique. Or, ces signaux ont été brouillés au cours des dernières années par les divergences d’objectifs climatiques observées entre le gouvernement fédéral canadien et les provinces fortement tributaires des combustibles fossiles – certaines, comme l’Alberta, tirent une proportion importante de leurs recettes des ressources naturelles, en particulier lorsque les cours du pétrole sont élevés (Graphique 2.9).

Les compétences législatives relatives aux politiques publiques de protection de l’environnement, notamment à la politique climatique, sont divisées entre le gouvernement fédéral et les autorités provinciales du Canada. Les progrès accomplis ces dernières années en matière de politique climatique ont été marqués par le renforcement du rôle joué par le gouvernement fédéral, notamment s’agissant de la tarification du carbone et de la réglementation des émissions de méthane provenant de l’extraction de pétrole et de gaz.

Certaines provinces ont activement résisté à cette évolution, estimant que les autorités fédérales outrepassaient leurs pouvoirs dans le domaine de la politique climatique. L’Alberta, la Saskatchewan et l’Ontario ont contesté la constitutionnalité de la Loi fédérale sur la tarification de la pollution causée par les gaz à effet de serre, qui fixe des normes nationales minimales de rigueur pour les systèmes de tarification des émissions de gaz à effet de serre. Ces provinces ont fait valoir qu’en adoptant cette loi, le Parlement fédéral était allé au-delà de ses prérogatives. La Cour suprême du Canada a rejeté cet argument en 2021. Une majorité des magistrats de la plus haute juridiction du pays a jugé que le Parlement avait compétence pour adopter cette loi, dans la mesure où elle concernait une question d’intérêt national en vertu des dispositions sur la paix, l’ordre et le bon gouvernement du Canada figurant dans l’article 91 de la Loi constitutionnelle de 1867.

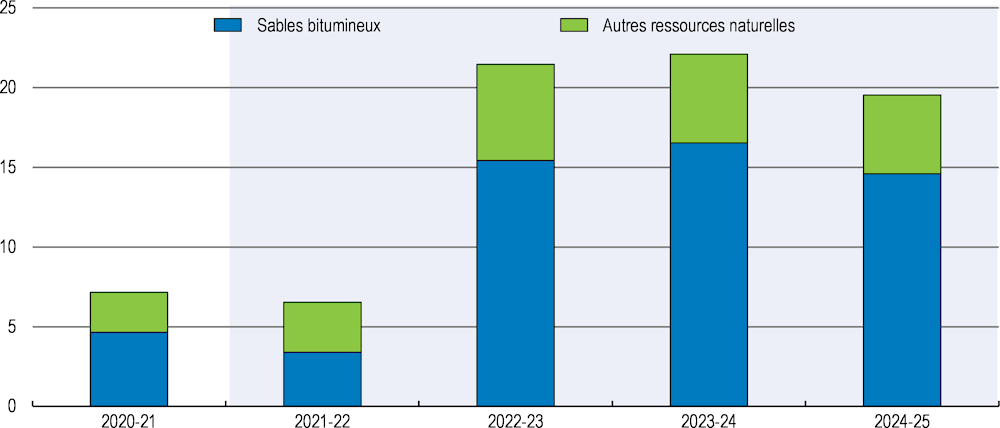

Graphique 2.9. L’Alberta bénéficie des recettes provenant de ses ressources naturelles

Part des recettes du gouvernement de la province de l’Alberta provenant des ressources naturelles, en %

Note : Le secteur canadien de l’exploitation des sables bitumineux est localisé dans les provinces occidentales de l’Alberta et de la Saskatchewan. Compte tenu du niveau élevé des cours du pétrole brut, les gouvernements de ces provinces tablent sur des recettes budgétaires vigoureuses au cours des années à venir. La zone ombrée correspond à ces prévisions.

Source : Gouvernement de l’Alberta (2022[22]) ; et Cour suprême du Canada (2021[23]).

Continuer de promouvoir la coopération internationale autour des instruments de réduction des émissions fondés ou non sur les prix

Les risques de fuite de carbone pourraient s’accentuer parallèlement à l’augmentation du coût du carbone au cours des années à venir. Ces risques de fuite de carbone sont plus élevés au Canada, compte tenu de l’absence de tarification des émissions chez certains de ses principaux partenaires commerciaux de la région, et du recours plus important aux mesures de soutien à la technologie aux États-Unis, notamment en vertu de la récente loi sur la réduction de l’inflation (IRA, Inflation Reduction Act). Dans l’Énoncé économique de l’automne de 2022, le Canada s’est engagé à mettre en place de nouveaux dispositifs importants de soutien à la technologie afin d’atténuer l’impact de l’IRA sur la compétitivité-coûts de l’économie canadienne. Le Canada a également étudié la possibilité de mettre en place des ajustements carbone aux frontières. L’Union européenne mettra progressivement en place un mécanisme d’ajustement carbone aux frontières (MACF) à partir d’octobre 2023. Conçu pour réduire l’avantage de coût dont bénéficient les importations à forte intensité de carbone non assujetties à un dispositif rigoureux de tarification des émissions, le MACF vise en outre à encourager une production industrielle plus propre dans les pays non membres de l’UE. Au Canada, la mise en œuvre d’ajustements carbone aux frontières pourrait s’avérer difficile, au moins à court terme. Il faudrait que ces dispositifs tiennent compte des différences marquées existant entre les systèmes provinciaux de tarification du carbone en place au Canada (Boessenkool et al., 2022[24]).

Le Canada continue de promouvoir la coopération internationale en vue de s’attaquer à l’enjeu collectif que constitue le changement climatique. La coopération est essentielle pour renforcer les initiatives d’atténuation des émissions à l’échelle mondiale et réduire le coût des mesures d’atténuation dans chaque économie. Les pays comme le Canada, qui sont dotés de cadres d’action climatique évolués, ont également un rôle important à jouer en partageant leurs connaissances et leurs données d’expérience. D’autres pays à structure fédérale pourraient tirer des enseignements de l’élaboration réussie par le Canada d’un cadre national de tarification des émissions, qui tient compte des différences entre les systèmes infranationaux tout en maintenant un prix plancher commun. L’approche pancanadienne de tarification de la pollution par le carbone peut également servir de modèle aux initiatives internationales visant à accroître la proportion d’émissions de gaz à effet de serre assujettie à des instruments de tarification (Parry, 2021[25]).

Le Canada participe en outre activement aux efforts entrepris à l’échelle mondiale pour lutter contre les émissions de méthane (voir ci-dessous) et compte parmi les membres de la plateforme internationale sur la finance durable (IPSF). Le gouvernement fédéral a entrepris l’élaboration d’un cadre de divulgation obligatoire des risques liés au climat, en se fondant sur celui du Groupe de travail international sur la publication d’informations financières relatives au climat. Dans le budget de 2022, le gouvernement a annoncé que les institutions financières sous réglementation fédérale seraient tenues de publier des informations sur le climat à compter de 2024. Cette initiative, qui sera progressivement mise en œuvre, contribuera à attirer des investissements verts dans des secteurs essentiels et à soutenir les efforts internationaux consacrés au renforcement de la finance durable sur le plan environnemental. Le Forum inclusif de l’OCDE sur les approches d’atténuation des émissions de carbone donne au Canada et à d’autres pays l’occasion de partager les expériences acquises avec tout un éventail de politiques climatiques.

Accélérer la décarbonation de l’électricité

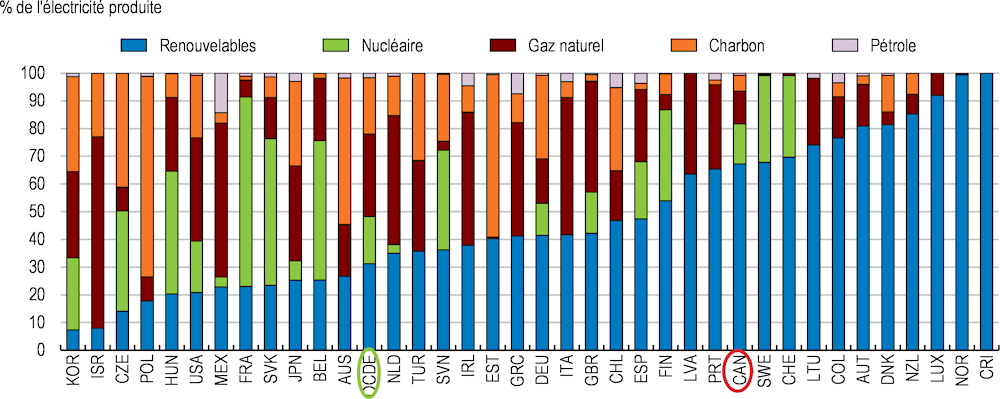

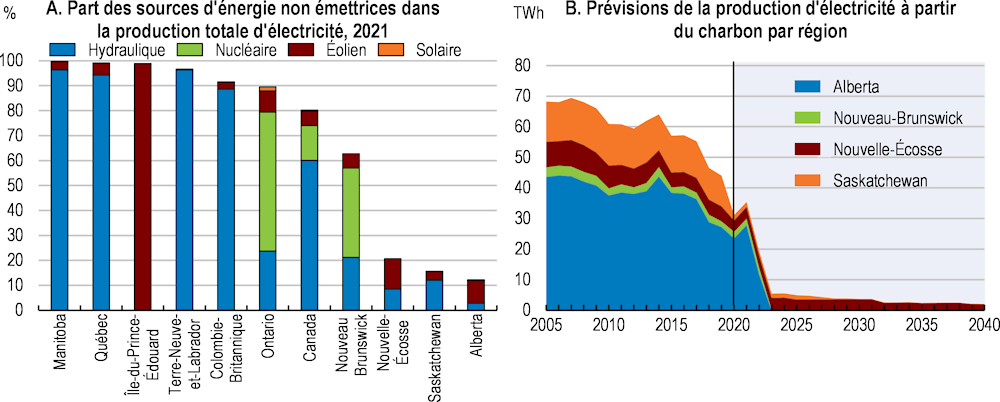

La production d’électricité est plus verte au Canada que dans beaucoup d’autres pays de l’OCDE (Graphique 2.10). Certaines provinces, dont le Québec et la Colombie-Britannique, bénéficient d’une importante puissance hydraulique installée. La mise à l’arrêt de centrales au charbon dans l’Ontario (de 2003 à 2014) et l’Alberta (fin prévue en 2023) a contribué à réduire encore plus l’intensité de carbone de la production nationale d’électricité. Les émissions du secteur ont reculé de 41 % au cours de la dernière décennie alors que, sur la même période, la production a augmenté de 12 %. Le gouvernement fédéral s’est fixé pour objectif d’atteindre la neutralité des émissions du secteur de la production d’électricité d’ici 2035.

Graphique 2.10. La production d’électricité est plus verte au Canada que dans beaucoup d’autres pays de l’OCDE

Production d’électricité par source, 2021

Note : Les énergies renouvelables comprennent les biocombustibles et les déchets, l’hydraulique, l’éolien, le solaire, la géothermie et d’autres énergies.

Source : AIE (2022), Electricity Information (base de données).

Les provinces canadiennes ont besoin de nouvelles sources d’électricité décarbonée pour remplacer leurs vieilles centrales à forte intensité d’émission et se préparer à l’augmentation de la demande. Il leur sera difficile de trouver des projets hydroélectriques à faible coût qui soient réalisables (AIE, 2022[26]). A contrario, la production d’électricité renouvelable d’origine éolienne ou solaire est aujourd’hui beaucoup moins chère qu’il y a dix ans, et ce malgré les pressions sur les prix des intrants en 2022 (BloombergNEF, 2022[27]). Les provinces devraient de plus en plus exploiter leur potentiel éolien et solaire dans les années à venir, en comptant notamment sur des appels d’offres en faveur des énergies propres soutenus par les pouvoirs publics. Selon les prévisions de la Régie de l’énergie du Canada (REC), la part du solaire et de l’éolien dans le total de l’électricité produite au Canada devrait passer de 5 % en 2019 à 15 % en 2035. Cela nécessiterait de produire, chaque année pendant 15 ans, un térawattheure (TWh) supplémentaire d’électricité d’origine solaire (soit suffisamment pour alimenter environ 100 000 logements), et 4.2 TWh de plus d’électricité d’origine éolienne. Or, entre 2010 et 2020, les augmentions moyennes annuelles ont été beaucoup plus faibles : 0.2 TWh pour le solaire et 2.7 TWh pour l’éolien.

Le pays a besoin de politiques offrant un bon ratio coût-efficacité pour, à la fois, encourager l’offre d’électricité propre et modérer la demande. Outre la production d’électricité renouvelable, les administrations canadiennes soutiennent la mise au point des petits réacteurs modulaires. Pour ce qui est de la demande, des mesures visant à l’atténuer pendant les périodes de pointe peuvent aider à réduire la puissance installée supplémentaire requise pour électrifier les transports, l’industrie et le chauffage. Il faudra encore de gros investissements dans les réseaux électriques des provinces pour permettre le raccordement de nouvelles sources de demande et de production d’électricité plus intermittente. Dans ce contexte, l’une des priorités évidentes est la recherche de solutions peu coûteuses de stockage de l’électricité à l’échelle régionale.

Une collaboration efficace entre les différents niveaux de l’administration peut contribuer à limiter le coût de la décarbonation de l’électricité. Le gouvernement du Canada influe sur la dynamique des marchés provinciaux de l’électricité à travers les politiques climatiques fédérales – notamment la tarification du carbone et la réglementation des émissions provenant des centrales au charbon. Mais les provinces canadiennes ont la responsabilité de l’élaboration des politiques qui portent sur leurs propres systèmes électriques.

Les obstacles à la concurrence et aux échanges peuvent augmenter le coût de la transition vers les énergies vertes

La concurrence est limitée sur la plupart des marchés provinciaux de l’électricité. Dans les provinces dotées d’une importante puissance hydraulique installée, l’ampleur des infrastructures requises pour la production, le transport et la distribution peut créer des monopoles naturels. Sur ces marchés, la production et le transport sont dominés par une entreprise publique verticalement intégrée (Tableau 2.4). Les prix de gros sont généralement réglementés sur la base du coût de service, qui est faible dans les provinces ou l’hydroélectricité est abondante. Les recettes tirées de la vente à l’exportation à des tarifs plus élevés aident également à soutenir les prix réglementés inférieurs à ceux du marché dont bénéficient les clients dans les grandes provinces exportatrices d’électricité. Le bas niveau des prix locaux profite avant tout aux entreprises énergivores et aux ménages à haut revenu qui consomment beaucoup d’électricité.

Dans la plupart des régions, le total des échanges (intérieurs et internationaux) est faible comparativement à l’offre locale. De plus, les échanges entre provinces canadiennes sont souvent moins importants que les ventes d’électricité sur les marchés des États-Unis. Le petit nombre d’interconnexions limite le transport d’électricité entre l’est et l’ouest du Canada, les provinces ayant tendance à donner la priorité à l’autosuffisance. Au contraire, les grandes provinces exportatrices disposent de bonnes interconnexions avec les marchés voisins des États-Unis, avec des coûts de transport qui peuvent être plus faibles.

Tableau 2.4. Caractéristiques des marchés provinciaux de l’électricité

Note : (1) Structure d’actionnariat de l’exploitant principal ; (2) Les garanties contractuelles et les prix fixes dont bénéficient les exploitants influent sur les prix de gros. Les utilisateurs finals peuvent choisir d’acheter leur électricité aux tarifs réglementés.

Source : Luu (2016[28]) ; et AIE (2022[26]).

Les avantages des faibles prix réglementés de l’électricité sont contrebalancés par certains inconvénients importants. L’accès à une électricité à bas coût peut favoriser l’utilisation des véhicules et du chauffage électriques, avec des bénéfices environnementaux directs dans les provinces où les centrales sont bas carbone. Mais les mesures efficaces de tarification du carbone appliquées dans les provinces et territoires du Canada augmentent déjà la compétitivité-coûts des technologies vertes, ce qui rend moins nécessaire de recourir à des faibles prix réglementés l’électricité pour stimuler l’investissement vert. De plus, en protégeant les prix locaux des forces du marché, la réglementation en vigueur dans les provinces encourage la surconsommation d’énergie. Du fait de cette surconsommation locale, les provinces sont moins en situation de pouvoir exporter de l’électricité bas carbone vers d’autres marchés, où cette production pourrait remplacer la production fossile et réduire les émissions.

Dans les provinces qui exploitent encore des centrales thermiques fossiles, réglementer lourdement le marché de l’électricité peut aussi empêcher la répercussion du coût du carbone sur les consommateurs d’électricité (Encadré 2.5). Le fait que les exploitants de centrales thermiques conventionnelles bénéficient des systèmes applicables aux grands émetteurs – et qu’ils soient ainsi moins exposés aux coûts du carbone – réduit directement l’impact de la tarification du carbone sur les coûts de production. La répercussion de la hausse des coûts de production (des exploitants plus petits) sur les tarifs de l’électricité est, quant à elle, affaiblie par le lien que la réglementation impose entre les prix de gros et les coûts moyens de fourniture de l’électricité. Au contraire, sur un marché concurrentiel de l’électricité – avec des prix alignés sur le coût de la fourniture de la dernière unité d’électricité au réseau – la répercussion du coût du carbone peut être importante pendant les périodes où l’ajustement de l’offre et de la demande nécessite un appel de puissance fossile (AIE, 2020[29]). Mécanisme très efficace dans un environnement concurrentiel, la répercussion du coût du carbone réduit en théorie les appels de puissance à forte intensité de carbone, améliore la compétitivité-coûts des énergies propres et favorise les économies d’électricité en période de pointe. De tels canaux peuvent ne plus fonctionner sur des marchés très réglementés, et il faut alors recourir à des instruments d’action supplémentaires, plus coûteux, pour stimuler l’investissement dans les énergies propres et encourager l’efficacité énergétique.

Les obstacles implicites aux échanges d’électricité entre provinces pourraient aussi influer sur les coûts de la production et du stockage de l’électricité dans les années à venir. Si la concurrence et le commerce entre provinces sont entravés, il est moins probable que de nouveaux projets de centrales aux énergies propres voient le jour là où les rendements sont les plus élevés. La segmentation des marchés provinciaux de l’électricité pourrait aussi limiter le déploiement des solutions peu coûteuses éventuellement disponibles pour stocker une quantité croissance d’énergie intermittente.

Encadré 2.5. La répercussion du coût du carbone sur les marchés réglementés de l’électricité

Sur des marchés concurrentiels, tarifer le carbone peut être un puissant moyen d’augmenter la rentabilité de l’électricité décarbonée et d’encourager la mise à l’arrêt des centrales les plus polluantes. Une fois en place, une taxe carbone ou un système d’échange de droits d’émission augmentent les coûts des moyens de production traditionnels au charbon ou au gaz naturel. La répercussion de ces coûts est forte, en particulier en période de demande de pointe (Fabra et Reguant, 2014[30]). Tant que des centrales fossiles demeurent raccordées au réseau, les fournisseurs d’électricité renouvelable bénéficient de prix plus élevés. En couplant cela avec des instruments destinés à protéger les fournisseurs bas carbone de la volatilité des prix de gros, on peut encourager l’investissement dans l’éolien et le solaire, et ainsi accélérer la sortie des installations alimentées aux combustibles fossiles très coûteux. C’est ainsi que le Royaume-Uni a procédé pour fermer la plupart de ses centrales au charbon dans les années 2010, avec l’aide d’appels d’offres publiques de déploiement de parcs éoliens (Blanchard et Tirole, 2021[31]). Sur le marché concurrentiel de l’électricité de l’Alberta, la tarification du carbone a augmenté le coût marginal de production de l’électricité au charbon par rapport à celui d’autres sources moins émettrices de carbone, ce qui a progressivement éliminé le charbon du mix électrique ces dernières années (Olmstead et Yatchew, 2022[11]). Ces mêmes forces sont entravées sur les marchés réglementés, tels qu’il en existe dans la plupart des autres provinces canadiennes. La réglementation des appels de puissance et des prix de gros peut réduire la pression concurrentielle de la taxe carbone sur les centrales à forte intensité de carbone. Dans certaines provinces, les groupes de production au charbon et au gaz naturel ont aussi l’avantage de participer à des programmes applicables aux grands émetteurs, qui exonèrent une partie de leurs émissions de la taxe carbone. Dans les provinces où l’électricité est tarifée sur la base du coût de service, cela dilue encore plus l’effet de la tarification du carbone sur les factures d’électricité (Dion, 2018[32]). Dans le même temps, la réglementation des prix de détail peut affaiblir les mesures conçues pour inciter les clients à faire des économies d’énergie (AIE, 2020[29]).

Des mesures d’incitation à la fourniture d’une électricité propre

Une transition à long terme vers une tarification fondée sur le marché pourrait améliorer l’efficience du marché de l’électricité dans les provinces où il est très réglementé. L’exposition aux prix du marché, par exemple grâce à l’augmentation des échanges et de la concurrence, pourrait faire monter les prix de l’électricité dans certaines provinces canadiennes (Luu, 2016[28]). De ce fait, les bénéfices des exploitants des centrales locales augmenteraient eux aussi. La hausse des rendements de l’investissement privé dans la production d’électricité décarbonée, si elle est associée à des dispositifs protégeant de la volatilité des prix, pourrait en retour limiter la nécessité, pour les pouvoirs publics, de prendre des mesures supplémentaires de soutien de l’offre d’électricité renouvelable. Accompagnées d’investissements dans les réseaux et d’avancées vers l’instauration d’une bourse de l’électricité avec les marchés concurrentiels de la région, des réformes engagées par les provinces pour libéraliser leurs marchés de l’électricité pourraient également contribuer à encourager les économies d’énergie et libérer davantage d’électricité propre à destination de l’exportation (Encadré 2.6).

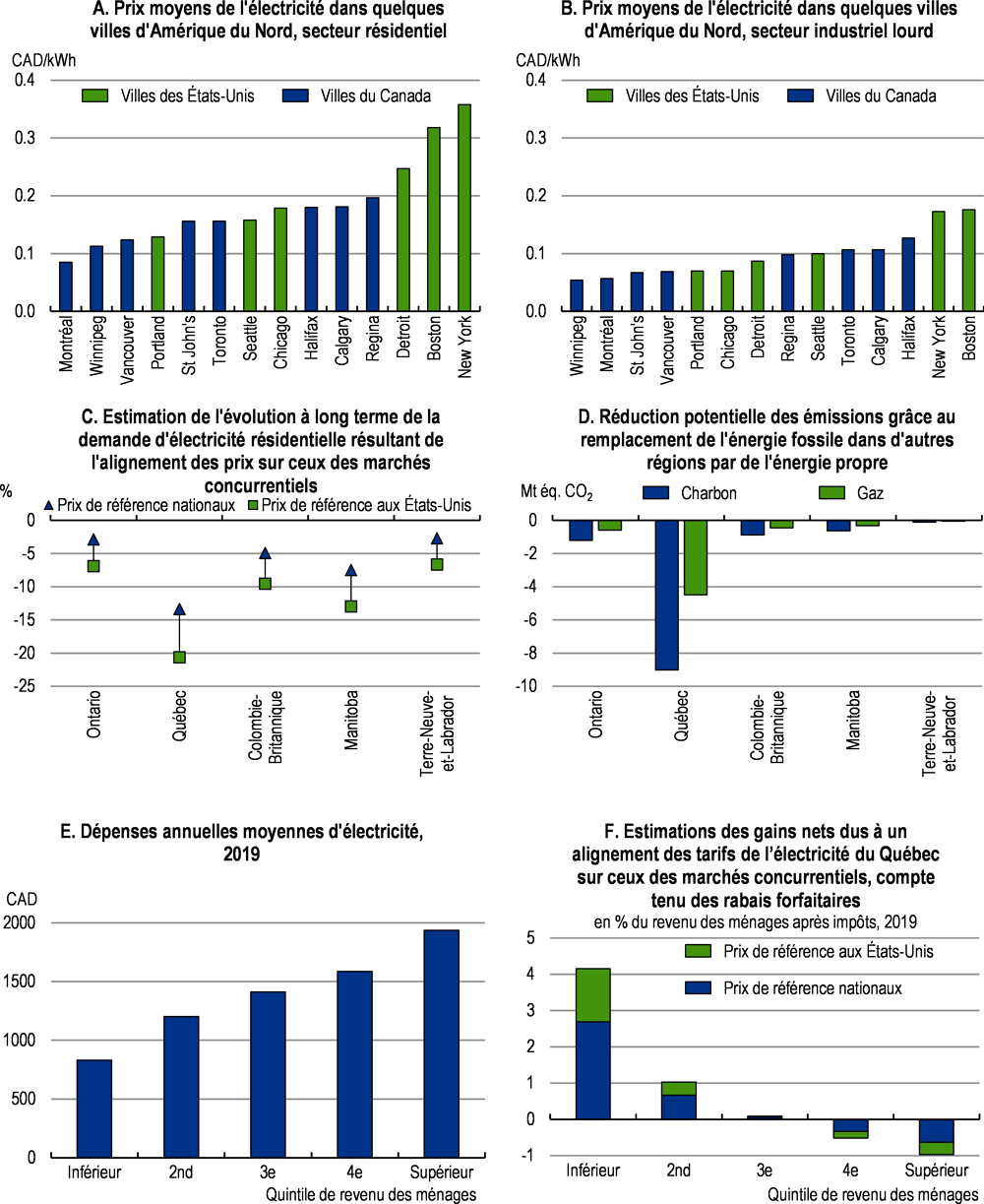

Encadré 2.6. Estimations indicatives de l’effet d’une réforme de la tarification de l’électricité sur la demande résidentielle

Les subventions implicites présentes dans les prix réglementés de l’électricité du Canada favorisent une forte consommation d’électricité dans les logements et les entreprises (Graphique 2.11, parties A et B) (Luu, 2016[28]). Dans les provinces canadiennes où le marché de l’électricité est réglementé et la production hydroélectrique abondante, les prix de l’électricité tendent à être plus bas que sur les marchés concurrentiels du Canada et de certaines régions des États-Unis. Les coûts de l’électricité sont notamment inférieurs pour les clients résidentiels, ce qui a des avantages : une électricité moins coûteuse décourage de se chauffer au gaz naturel – quand cette possibilité existe – et incite à opter pour un véhicule électrique. Mais il existe aussi des inconvénients importants. Une électricité peu chère peut entraîner une surconsommation énergétique et perturber l’allocation des ressources au bénéfice des activités énergivores. Les ménages à haut revenu en profitent le plus. Mettre en commun l’électricité des marchés réglementés et concurrentiels de la région permettrait une transition vers une tarification de l’électricité fondée sur le marché. Aligner les prix sur ceux du marché de gros concurrentiel de l’Alberta augmenterait la facture d’électricité de nombreuses provinces. Les porter au niveau plus élevé des marchés des États-Unis provoquerait de plus grands changements encore (Pineau, 2008[33]).

L’électricité, si elle était tarifée plus cher, serait consommée de façon plus efficiente. Se fondant sur des estimations prudentes de la réponse de la demande à long terme aux prix de l’électricité et sur des hypothèses analogues à celles retenues dans Pineau (2008[33]), la partie C du Graphique 2.11 montre des estimations simplifiées des baisses de consommation d’électricité qui pourraient se produire si la tarification appliquée par les provinces aux consommateurs résidentiels était désormais fondée sur le marché. Ces effets estimés sont les plus marqués dans les provinces où les prix locaux sont actuellement très bas, comme le Québec. Augmenter l’efficacité énergétique libérerait de l’électricité propre pour d’autres usages, notamment les exportations, et pourrait réduire la production plus coûteuse d’électricité fossile dans la région, donc les émissions de gaz à effet de serre (Graphique 2.11, partie D). Les bénéfices environnementaux pourraient être contrebalancés par une transition locale plus lente vers des technologies bas carbone comme les véhicules électriques. De telles effets seraient toutefois atténués par les hausses prévues du prix plancher du carbone et par les mesures de soutien aux véhicules électriques.

Les recettes supplémentaires issues d’une tarification de l’électricité fondée sur le marché pourraient être directement redirigées vers les ménages sous la forme de transferts forfaitaires (Pineau, 2008[33]), comme dans le cas de la redistribution fédérale des recettes provenant de la tarification du carbone dans les provinces ayant adopté le filet de sécurité fédéral. Les montants des rabais seraient, dans l’idéal, décorrélés de la consommation d’électricité des ménages. Cela bénéficierait globalement aux personnes à plus faible revenu, qui dépensent moins pour l’électricité que les ménages aisés (Graphique 2.11, partie E). Les personnes en mesure de consommer moins d’électricité profiteraient également d’une telle mesure : leur facture diminuerait sans que cela ait un impact sur le rabais qui leur est accordé. La partie F du Graphique 2.11 illustre les effets possibles, sur le revenu net, d’une tarification de l’électricité fondée sur le marché, compte tenu des rabais.

Graphique 2.11. Une réforme de la tarification de l’électricité pourrait favoriser les économies d’énergie et la baisse des émissions

Note : Parties A et B : les graphiques montrent les prix moyens, taxes incluses, au 1er avril 2021. Le secteur « industriel lourd » désigne les gros consommateurs d’électricité dont la demande de puissance est de 50 000 kW et la consommation de 30 600 000 kWh. Partie C : le prix à Calgary est utilisé comme prix de référence du marché intérieur dans toutes les provinces. Pour les États-Unis, la référence est Detroit. Les coûts de transport ne sont pas pris en compte : dans la pratique, quelques différences de prix seraient observées d’un marché à l’autre. Partie D : Ce graphique montre l’effet direct sur les émissions de gaz à effet de serre d’une réduction de la quantité d’électricité produite au charbon ou au gaz naturel égale à la quantité d’électricité propre économisée grâce aux réformes de la tarification. Les baisses seraient les plus importantes là où l’électricité propre remplace la production au charbon sur les marchés importateurs, soit au Canada, soit aux États-Unis. Partie E : Ce graphique montre le montant de la facture d’électricité annuelle moyenne avant impôts payée par un ménage pour sa résidence principale. Partie F : Ce graphique présente, pour le Québec, des estimations de l’effet net de la hausse de la facture d’électricité sur les ménages, en supposant que les ménages sont indemnisés au moyen de rabais qui sont fonction des hausses des rendements sur les biens de la Couronne. On suppose que la demande ne varie pas en fonction du prix dans un premier temps.

Source : Hydro Quebec (2022[34]) ; REC, Avenir énergétique du Canada en 2021 ; Rapport d’inventaire national du Canada 2021 ; et Statistique Canada.

L’augmentation des échanges d’électricité entre provinces pourrait accroître la concurrence sur les marchés actuellement dominés par un petit nombre de gros producteurs. Lorsqu’elles envisagent d’intégrer à long terme leurs marchés de l’électricité pour l’instant distincts, les provinces canadiennes pourraient s’inspirer du modèle des bourses de l’électricité mises en place dans d’autres pays de l’OCDE (Encadré 2.7). Augmenter les échanges d’électricité aurait pour avantage supplémentaire de réduire les coûts de stockage dans les régions qui dépendent de plus en plus de sources d’énergie intermittentes. Par exemple, quand des parcs éoliens et solaires ont été déployés, il est moins nécessaire de recourir à des batteries coûteuses si des réservoirs hydrauliques sont utilisés pour équilibrer l’offre et la demande (voir, par exemple, Brinkman et al., (2021[35]), Dolter et Rivers (2018[36])).

Encadré 2.7. Études de cas : les bourses de l’électricité aux États-Unis et en Europe du Nord

Des marchés communs de gros de l’électricité existent dans d’autres pays de l’OCDE. Aux États-Unis, les exploitants de centrales du New Jersey et de Pennsylvanie ont formé en 1927 un réseau interconnecté dénommé « PJM ». Dans le nord de l’Europe, la Norvège s’est associée à la Suède, puis à d’autres pays nordiques, pour former un marché de gros de l’électricité qui s’est ouvert au début des années 1990. Ces deux projets ont donné naissance à des marchés au comptant concurrentiels, avec des prix de gros largement déterminés par le coût marginal – le prix de la dernière unité d’électricité nécessaire pour ajuster l’offre à la demande.

Pour les exploitants de centrales à bas coût, ces marchés peuvent apporter davantage de recettes que les marchés locaux fermés. Cependant, les fournisseurs et les clients doivent faire avec une volatilité des prix supérieure à ce qu’elle serait sur des marchés réglementés. Cette volatilité peut être atténuée au moyen d’instruments financiers, ou de l’intervention directe des gestionnaires du marché. Au sein du réseau PJM, les participants utilisent des contrats à terme et des transactions bilatérales qui réduisent l’exposition des acheteurs aux prix volatils du marché au comptant. De même, les membres de NordPool utilisent des contrats financiers dans un but de gestion des risques et notamment de couverture du risque de prix.

Les pouvoirs publics peuvent prendre des mesures supplémentaires pour protéger les ménages des difficultés rencontrées lorsque les prix de l’électricité sont très élevés. Par exemple, l’administration centrale norvégienne a temporairement appliqué des subventions aux prix pour réduire la pression des coûts sur les ménages en 2022, pendant la crise énergétique.

Source : PJM (2022[37]) ; et Nord Pool (2022[38]).