Ce chapitre apporte des recommandations pour le développement d’une offre industrielle locale compétitive au Maroc. Après avoir décrit les évolutions du modèle de développement qui affectent la politique industrielle et ses objectifs, puis dressé le bilan de la compétitivité du Maroc sur la scène internationale (section 1), le chapitre se focalise sur trois séries de moyens pour renforcer la compétitivité. En premier lieu, la transformation du paysage industriel marocain repose sur la mise en place d’un environnement plus propice au développement de l’innovation et de nouvelles techniques (section 2). En deuxième lieu, le chapitre souligne l’importance du renforcement de la logistique intérieure, notamment en matière de transport routier, pour améliorer la participation du Maroc aux chaînes de valeur (section 3). Enfin, l’alignement des normes sur les standards internationaux est abordée dans l’optique de constituer une offre d’exportation de qualité (section 4).

Examen multidimensionnel du Maroc (Volume 2)

Chapitre 2. Vers une offre industrielle marocaine plus compétitive

Abstract

Au fil de ses choix stratégiques, le Maroc a construit un modèle de développement qui lui est propre (Chapitre 1), et qui évolue au rythme des réformes mises en œuvre. Ces dernières façonnent le modèle et contribuent à réduire certains de ses déséquilibres internes. Ainsi, dans un souci de renforcement de la compétitivité et de création d’emplois, le Maroc mène une politique active de l’offre, caractérisée par une recherche de taux d’intégration local, ou encore une politique de répartition géographique de la croissance avec des bassins d’emplois. Ces évolutions s’inscrivent dans un contexte d’opportunités multiples, sur le plan international comme national, pour accélérer la transformation structurelle et la compétitivité de l’économie marocaine. Par exemple, la quatrième révolution industrielle (numérique, digitalisation de l’économie, etc.) ou l’économie verte ont des répercussions sur de nombreux pans de l’économie et de la société marocaines (sphère bancaire, secteur énergétique, etc.).

Actuellement, le Maroc repense son approche industrielle pour réduire certains déséquilibres internes du modèle de développement. Pour cela, le système productif est revu, des écosystèmes industriels sont mis en place et la politique de l’offre prend le pas sur la politique axée sur la demande mise en œuvre jusqu’alors. Des résultats sont attendus en termes de création d’emplois et de hausse de la valeur ajoutée locale dans les exportations. Malgré cette nouvelle approche, des contraintes à l’émergence de secteurs ayant un potentiel d’offre exportable et des effets d’entraînement sur l’offre nationale persistent, ce qui freine le Maroc dans sa démarche de diversification et de montée en gamme.

Ainsi, ce chapitre se focalise sur une série de moyens pour améliorer l’émergence de nouveaux secteurs porteurs. Dans un premier temps, des moyens pour renforcer l’expansion qualitative de l’offre marocaine à l’international sont examinés : i) la mise en place d’un environnement plus propice au développement de l’innovation et de nouvelles techniques ; ii) la mise à profit de la dynamique de normalisation et d’accréditation en cours, facteur de compétitivité à l’export aux répercussions positives sur l’offre intérieure ; et iii) le renforcement de la logistique intérieure, notamment en matière de transport routier, a été également choisi en raison de son rôle de premier ordre dans le développement du réseau local de production et la montée du Maroc dans les chaînes de valeur. Dans un second temps, le recours à une main-d’œuvre qualifiée par les entreprises, notamment à travers le renforcement du dispositif de formation continue et professionnelle, est évoqué pour améliorer la compétitivité de l’industrie nationale (voir Chapitre 3).

Le développement d’une offre industrielle locale compétitive est important pour soutenir les choix du modèle de développement marocain

Le modèle de développement évolue pour s’enrichir et corriger ses déséquilibres internes

Le déficit commercial demeure important, générant d’importants besoins de financement (OCDE, 2017a). La balance commerciale des biens atteint un déficit de 18.2 % du produit intérieur brut (PIB) en 2016, dans un contexte de forte concurrence internationale, selon le Haut-commissariat au plan (HCP). La structure des importations reflète la dépendance du Maroc vis-à-vis de l’énergie (11.8 % du PIB en 2016) et des produits alimentaires, et le besoin croissant en biens d’équipement (9.1 % du PIB). Ces derniers alimentent les nouveaux métiers mondiaux du Maroc et soutiennent la dynamique de l’investissement au niveau national. Sur le plan des exportations, des succès existent (développement de produits phares comme les phosphates, l’automobile, les fruits et légumes [DEPF, 2016] ; diversification progressive ; augmentation des parts de marché agro-alimentaire sur les marchés russes, européens et américains), mais beaucoup d’exportations concernent des produits dont la demande internationale diminue1 et qui présentent relativement peu d’avantages comparatifs pour s’imposer dans le contexte international.

Le déficit commercial, et plus largement du compte courant (4.4 % du PIB fin 2016, selon le HCP), est financé en grande partie par les investissements directs étrangers (IDE), qui représentent 3.2 % du PIB (Office des changes, 2017). Il apparaît désormais que le besoin de financement du compte courant affectera sensiblement la stabilité macroéconomique à moyen et long terme. Conscient des risques de tarissement des sources de financement pour mener son développement, le Maroc cherche à diversifier ses partenaires économiques et ses modes de financement (emprunt, dette souveraine, IDE, etc.). Ainsi, si les partenaires commerciaux restent concentrés, notamment au sein de l’Union européenne, cela tend à s’infléchir : la part de l’Union européenne passe de 74 % des exportations globales du Maroc en moyenne annuelle entre 2000 et 2007 à 62 % entre 2008 et 2016, et les exportations vers le Brésil, l’Inde, la Turquie ou l’Afrique subsaharienne progressent. Soutenir le développement des exportations (croissance en valeur, diversité des produits et destinations) apparaît donc essentiel pour réduire les risques associés au financement du compte courant, et ce, d’autant plus que certaines importations sont aujourd’hui incompressibles (énergie, produits alimentaires). De ce fait, accroître et diversifier les exportations fait partie des objectifs (directs ou indirects) de plusieurs des stratégies sectorielles du Maroc, de même que la montée en gamme et en valeur ajoutée des exportations.

L’économie marocaine est dynamique et internationalisée, mais caractérisée par une stagnation de la structure de l’économie. L’accumulation de capital et, dans une moindre mesure, la demande finale des ménages marocains, sont d’importants moteurs de croissance depuis le début des années 2000 (taux d’investissement élevé, de l’ordre de 26 à 34 % entre 2000 et 2007, et 30 à 35 % entre 2008 et 2016). Ainsi, la part des différents secteurs dans l’économie reste stable sur une longue période. En ce qui concerne le développement industriel, il semble se faire à deux vitesses. D’une part certains métiers mondiaux progressent fortement dans les exportations et contribuent à l’emploi (comme l’automobile), bien qu’insuffisamment par rapport aux pertes subies dans d’autres secteurs. D’autre part des secteurs importants dans l’économie marocaine sont en difficulté (textile).

Le présent chapitre vise à apporter des recommandations pour réduire ces deux déséquilibres. Développer une offre industrielle locale plus compétitive permettra de : i) contribuer à la réduction du déficit commercial par la hausse des exportations ; ii) dynamiser le tissu productif local en gardant le cap avec le développement des métiers mondiaux porteurs et en faisant percer de nouveaux secteurs compétitifs, potentiellement futures locomotives industrielles ; et iii) attirer plus d’investissements étrangers pouvant financier le déficit du compte courant. Les autres aspects du modèle de développement sont volontairement laissés de côté dans ce chapitre : la réforme de la compensation, du fait des nombreuses avancées réalisées, et la flexibilisation du taux de change qui bénéficie de l’appui du Fonds monétaire international (OCDE, 2017a).

L’approche industrielle marocaine évolue pour répondre aux défis en matière de compétitivité

Le développement d’une offre industrielle locale plus compétitive à l’export, créatrice d’emplois, et où des petites et moyennes entreprises (PME) solides sont intégrées dans les chaînes de valeur, est indispensable pour la durabilité du développement du Maroc. Le Maroc dispose d’un petit marché interne dont la taille n’est pas suffisante pour développer une industrie locale puissante. Cela rend indispensable d’aller à l’export pour ses entreprises. Or l’environnement international et régional (Turquie, Égypte, etc.), très concurrentiel, implique que le Maroc se doit de maintenir des niveaux de compétitivité suffisamment élevés. De plus le système économique actuel, composé de PME, peine à créer de l’emploi. Malgré la mise en œuvre de mesures de soutien du tissu entrepreneurial national et d’intégration du secteur informel (programmes Istitmar et Tahfiz, nouvelles formes de financement des start up et des entreprises innovantes, refonte de la loi sur les micro-crédits, consolidation du système de garantie, mise en place du statut de l’autoentrepreneur, etc.), le système a davantage réussi à attirer les entreprises internationales qu’à développer des PME capables de s’insérer dans les chaînes de valeur mondiales. Ainsi, le nombre d’entreprises industrielles n’a pas connu d’essor entre 2000 et 2013 (environ 7 700 unités), de même que les entreprises exportatrices (environ 5 300 unités) et seules 20 % des start up créées en 2010 sont devenues des PME (OCP Policy Center, 2017). Cela constitue un important facteur de risque pour le tissu productif local et la création d’emplois en nombre suffisant. Le Maroc doit donc développer des chaînes de valeurs locales créatrices d’emplois, qui tisseront des liens solides avec de nombreux secteurs.

Dans ce contexte, le Maroc repense l’organisation de son système productif et de sa politique industrielle, et met en place des écosystèmes industriels. Jusqu’alors, le modèle de croissance marocain reposait sur la demande intérieure. Or les taux d’investissement très élevés et aux faibles rendements ne se sont pas traduits par une croissance de la productivité et ont contribué à accroître l’endettement du pays. Partant de ce constat, le Maroc a fait le choix de parier sur l’industrie et l’exportation. Ainsi, le Plan d’accélération industrielle (PAI) vise à faire passer la part de l’industrie à 28 % du PIB (17.9 % du PIB en 2016, soit une hausse de 1.5 % depuis 2015 ; BAD, 2017) et créer 500 000 emplois industriels à l’horizon 2020. Dans ce contexte, l’amélioration de la compétitivité des entreprises est un enjeu crucial. Le PAI a ainsi introduit le concept d’écosystèmes qui vise à regrouper des leaders industriels et des PME dans des zones industrielles dédiées pour consolider leurs liens. Cette nouvelle collaboration entre les leaders industriels et les PME vise à transformer le secteur industriel, notamment par l’intégration des chaînes de valeur et la réduction de l’atomisation sectorielle. Elle peut aussi contribuer au développement des territoires au-delà des centres de production actuels. Actuellement, 48 écosystèmes industriels ont été développés (BAD, 2017). Au-delà des écosystèmes, des appuis aux PME sont nécessaires pour accroitre leur compétitivité. Il s’agit de faciliter leur accès aux financements, aux technologies de l’information et de la communication, et au marché international. L’expérience internationale montre qu’une stratégie d’appui à la transformation structurelle nécessite souvent de réformes institutionnelles. Le Chili, par exemple, a mis en place une commission nationale sur la productivité pour prioriser les réformes de politiques publiques, et une institution (Invest Chile) pour attirer des IDE dans des secteurs stratégiques. À travers son agence de développement (CORFO), le gouvernement a piloté un effort public-privé pour tracer les feuilles de route futures d’écosystèmes clés (OCDE/NU, 2018).

Ce changement d’approche traduit la transition d’un modèle de développement basé sur une politique de demande intérieure vers une politique de l’offre. Le Maroc a introduit des nouveautés dans les mesures d’accompagnement et les instruments au service de l’industrie : fonds de développement industriel et de l’investissement de 3 milliards MAD (dirhams marocains) par an jusqu’à 2020, mesures favorisant les achats de produits et services auprès du tissu local, offre de formation adaptée aux besoins en compétences de l’industrie, accès facilité au financement bancaire, foncier aménagé accessible en location à prix compétitifs, etc. Le PAI insiste sur le taux d’intégration locale, qui vise à favoriser la sous-traitance d’industriels leaders, locaux ou étrangers, à des fournisseurs de premier niveau en leur transférant la technologie et le savoir-faire, ces derniers confiant une partie du travail à des fournisseurs de deuxième niveau (Tableau 2.1). Par exemple, il a été demandé au Groupe PSA un taux d’intégration locale de 60 % pour son implantation dans la mesure où il existe un solide tissu d’équipementier, ce qui s’inscrit dans la politique d’intégration des équipementiers de rang deux et trois ; et le contrat avec l’entreprise Renault a été révisé dans la même optique. Les entreprises étrangères apparaissent impliquées et réceptives à cette démarche. Les défis résident désormais dans la mise à niveau des entreprises marocaines pour répondre à la demande et la formation des opérateurs en fonction des besoins (temporels, sectoriels ou régionaux).

Tableau 2.1. Le PAI vise à construire une industrie automobile marocaine mieux intégrée

Note : Pour 2020, les chiffres présentés sont des prévisions basées sur les commandes confirmées.

Source : Discours du ministre de l’Industrie, du Commerce, de l’Investissement et de l’Économie numérique le 11 juillet 2017 à Rabat.

La politique industrielle a des répercussions importantes en matière d’emplois. Le Maroc a besoin de créer 1 300 000 emplois. Les évolutions du secteur industriel seront donc d’autant plus importantes que l’économie marocaine devient de moins en moins créatrice d’emplois : le contenu en emplois de la croissance a régressé depuis plusieurs années (OCP Policy Center, 2017).

La part de la valeur ajoutée locale dans les exportations marocaines est importante et peut être renforcée

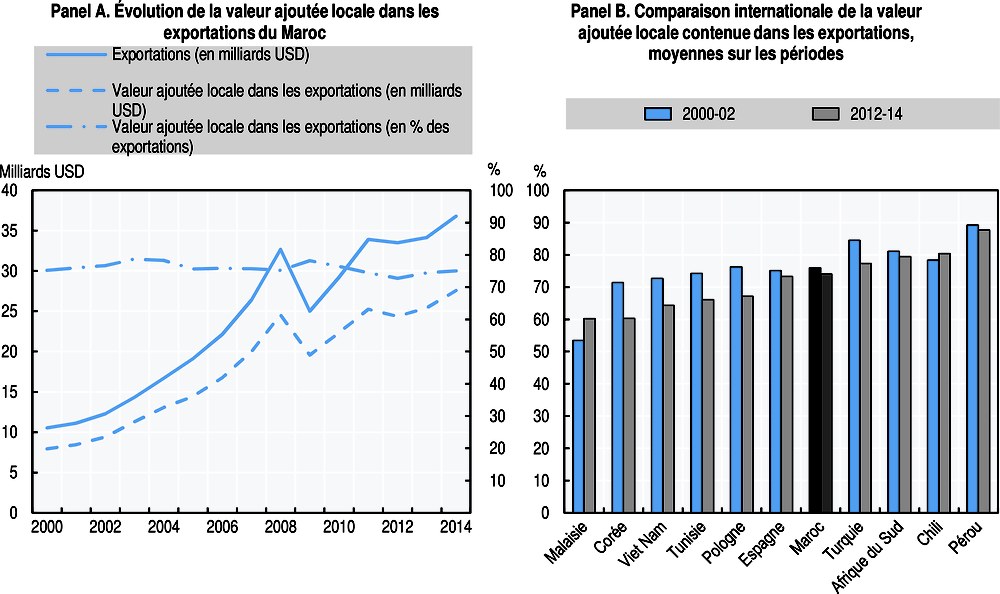

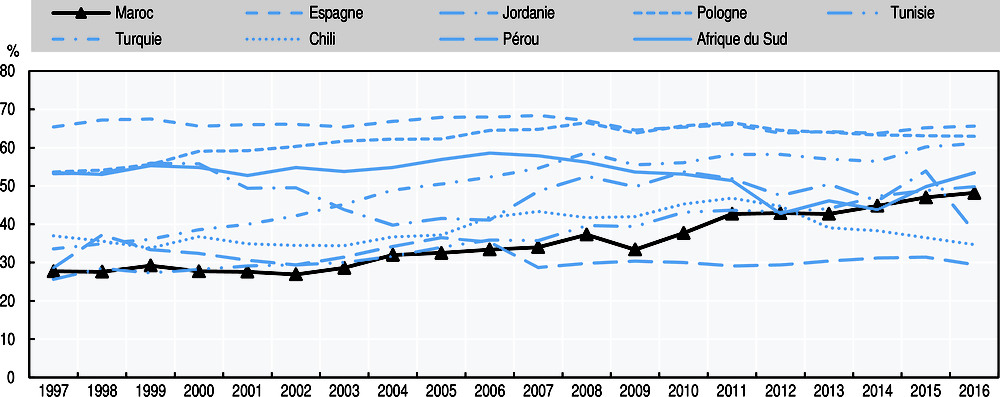

Depuis 2000, la part de la valeur ajoutée locale contenue dans les exportations marocaines oscille autour de 75 %. L’initiative Échanges en valeur ajoutée (TiVA) de l’Organisation de coopération et de développement économiques (OCDE) et l’Organisation mondiale du commerce (OMC) présente la valeur ajoutée de chaque pays contenue dans la production de biens manufacturiers et services échangés à l’international sur la période 1995-2014. Ces chiffres montrent le maintien de la valeur ajoutée marocaine dans les exportations du pays à un niveau élevé (Graphique 2.1, panel A). Cela s’explique par des rythmes de croissance soutenus et similaires des exportations globales d’une part, et de la valeur ajoutée locale contenue dans ces exportations d’autre part. Le changement dans la composition des exportations explique les légères variations observées en 2009 et 2012. En 2009, la part de la valeur ajoutée locale contenue dans les exportations augmente légèrement en raison de la hausse des exportations de services, dont le taux de valeur ajoutée locale est supérieur à la moyenne, et la baisse des exportations de produits manufacturés (taux de valeur ajoutée locale inférieur à la moyenne). À l’inverse, en 2012, elle se réduit du fait d’une baisse de la part des exportations de produits agricoles et agro-alimentaires, qui ont un taux de valeur ajoutée locale supérieur à la moyenne.

Graphique 2.1. La part de la valeur ajoutée locale contenue dans les exportations marocaines est importante

Source : OCDE/OMC (2018), « Commerce en valeur ajoutée », OCDE-OMC : Statistiques du commerce en valeur ajoutée (base de données), http://dx.doi.org/10.1787/data-00648-fr.

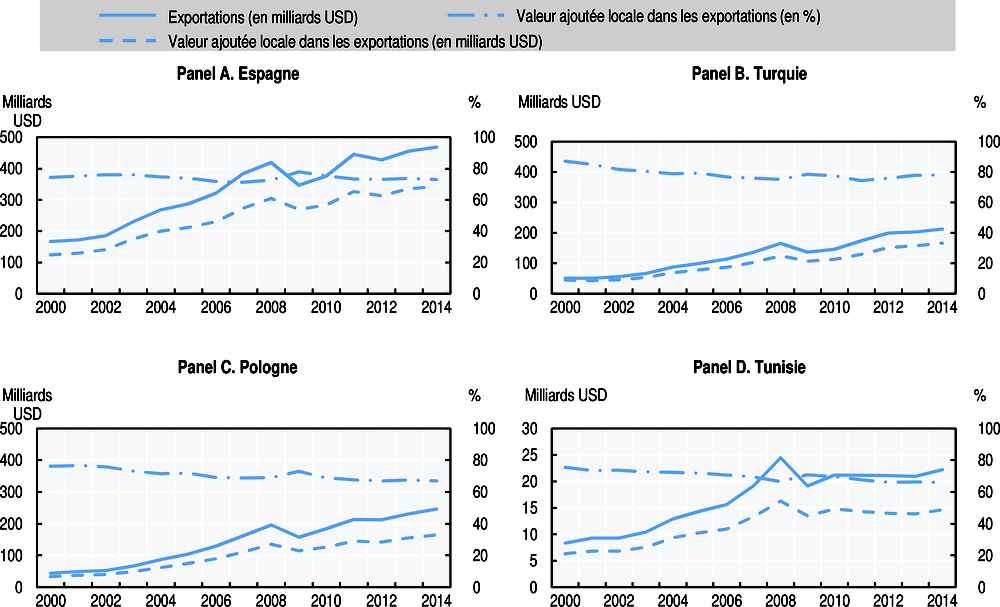

Le Maroc est bien positionné, dans la fourchette haute des pays de comparaison (Graphique 2.1, panel B). Les pays les mieux placés en termes de valeur ajoutée locale contenue dans leurs exportations sont le Pérou, le Chili et l’Afrique du Sud, pays dont les exportations reposent fortement sur les matières premières. Plus les économies se diversifient vers des chaînes de valeurs plus complexes, plus les taux de valeur ajoutée contenus dans les exportations peuvent être difficiles à atteindre. La structure des exportations marocaines est plus proche de pays tels que l’Espagne, la Turquie, la Pologne ou, dans une moindre mesure, la Tunisie. En effet, bien que les phosphates demeurent un produit d’exportation majeur au Maroc, le pays a diversifié la structure de ses exportations depuis le début des années 2000. Ainsi, l’évolution de la part de la valeur ajoutée locale contenue dans les exportations du Maroc (Graphique 2.1, panel A) est plus proche de celle de l’Espagne (Graphique 2.2, panel A), que de la Turquie, la Pologne ou la Tunisie, dont les évolutions sont à la baisse (Graphique 2.2, panels B, C et D).

Graphique 2.2. L’Espagne présente des évolutions similaires au Maroc en termes de valeur ajoutée locale contenue dans les exportations

Source : OCDE/OMC (2018), « Commerce en valeur ajoutée », OCDE-OMC : Statistiques du commerce en valeur ajoutée (base de données), http://dx.doi.org/10.1787/data-00648-fr.

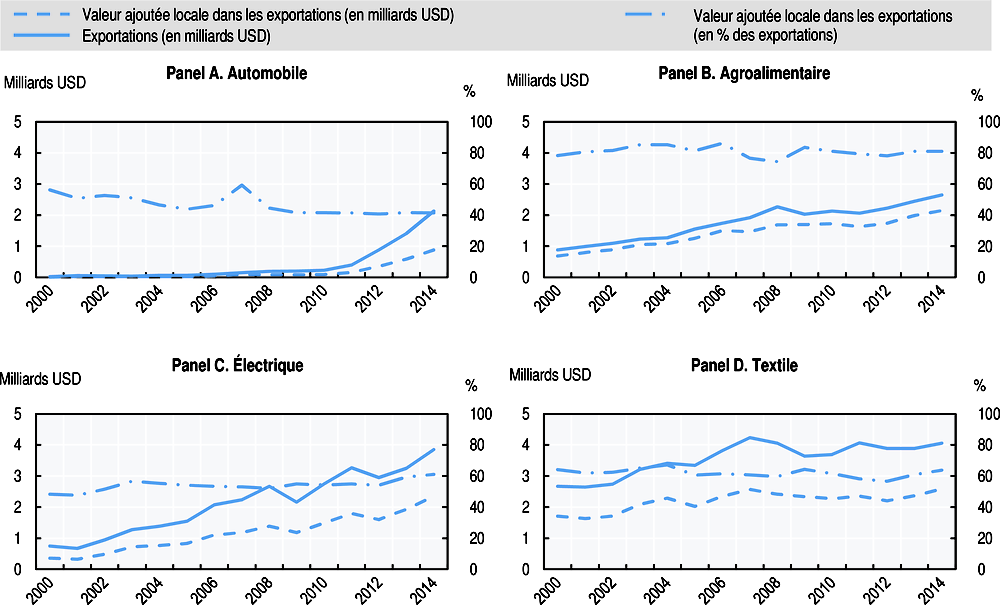

L’analyse de la valeur ajoutée locale dans les exportations par secteur met en lumière des réalités différentes. Le secteur de l’automobile (6 % des exportations de biens et services en 2014) affiche de solides performances (Graphique 2.3, panel A), avec une croissance très rapide des exportations et du contenu en valeur ajoutée locale depuis 2010. Les chiffres 2015-17 devraient renforcer cette tendance avec le développement de sous-traitants marocains dans ce secteur. La situation est similaire dans le secteur de l’électricité (8 % des exportations en 2014) ou des produits agro-alimentaires (7.2 % des exportations en 2014 ; Graphique 2.3, panels B et C). À l’inverse, les performances sont moindres dans la filière textile (11 % des exportations en 2014 ; Graphique 2.3, panel D).

Graphique 2.3. De nombreux secteurs industriels marocains affichent des tendances positives en termes de contenu local

Source : OCDE/OMC (2018), « Commerce en valeur ajoutée », OCDE-OMC : Statistiques du commerce en valeur ajoutée (base de données), http://dx.doi.org/10.1787/data-00648-fr.

Le Maroc doit encore rattraper un écart en matière de compétitivité par rapport au reste du monde

Dans ce chapitre, la productivité multifactorielle est retenue comme mesure de la compétitivité. Les définitions générales de la compétitivité se concentrent sur les performances des firmes ou des pays par rapport à des concurrents. Cette capacité à vendre des biens et services à l’international reflète les capacités d’un pays à générer plus de production à partir de ressources existantes – autrement dit, le niveau de productivité. La productivité multifactorielle au niveau des entreprises est la mesure considérée dans ce chapitre, avec des prix d’inputs et d’outputs ajustés pour être comparables. Elle permet d’analyser la distribution des niveaux de compétitivité au sein d’un pays et au niveau du producteur, tout en prenant en compte que des facteurs communs nationaux peuvent déterminer la compétitivité de certains producteurs. Lorsque les données sont insuffisantes, la productivité du travail est prise en compte.

Un petit nombre d’entreprises marocaines se situent près de la frontière de la compétitivité mondiale, mais la majorité reste loin en arrière

La productivité multifactorielle se mesure au niveau de l’entreprise, en comparant les entreprises au Maroc avec celles d’autres pays. Le calcul de la productivité au niveau de l’entreprise permet de tenir compte de la croissance de la productivité de différentes entreprises d’un même secteur dans un pays. La productivité est estimée à l’aide d’une fonction de production de Cobb-Douglas dont la variable dépendante est les ventes auxquelles sont retirées la consommation intermédiaire, et les variables indépendantes les facteurs de production (entrées de main-d’œuvre et capital) et celles relatives à l’environnement des affaires. L’ANNEXE 2.A1 et l’annexe 2.A2 (en ligne sur http://www.oecd.org/development/mdcr/countries/maroc/) décrivent la méthodologie de façon détaillée.

La compétitivité des firmes marocaines est évaluée par rapport à leur positionnement vis-à-vis de la frontière de compétitivité globale. La distribution des performances de l’ensemble des firmes en matière de productivité est divisée en quatre groupes : 33 % des firmes avec des niveaux de productivité faible (tiers inférieur), 33 % avec une productivité moyenne (tiers intermédiaire), 33 % avec une productivité élevée (tiers supérieur), et les 5 % des firmes les plus productives (frontière de compétitivité globale). Si la distribution des performances des firmes marocaines suivait exactement la distribution globale, 33 % des firmes se situeraient donc dans chaque tiers, et 5 % opéreraient à la frontière de compétitivité globale. La distribution globale des entreprises par rapport à la frontière fournit un aperçu de la compétitivité du Maroc : plus la distribution se situe près de la frontière, plus le Maroc est compétitif. Si la distribution est très étalée, cela signifie que des facteurs empêchent la croissance des firmes les plus productives ou permettent aux moins productives de continuer à opérer malgré leurs inefficiences et sans adopter les techniques des firmes les plus productives.

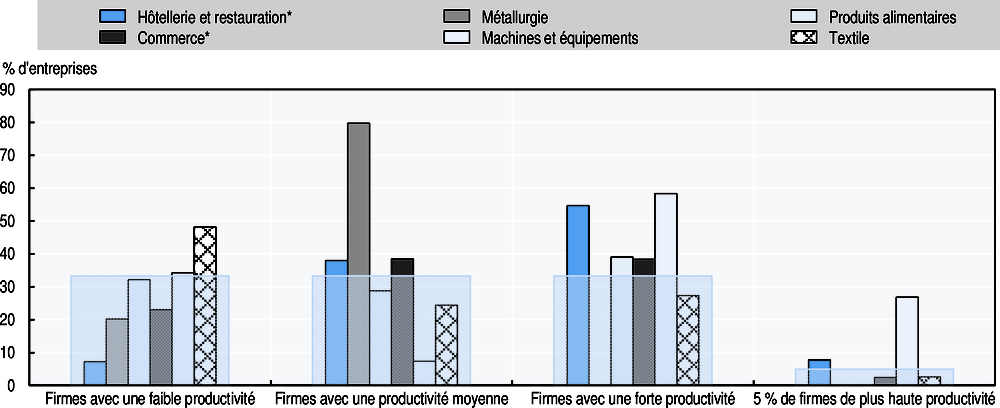

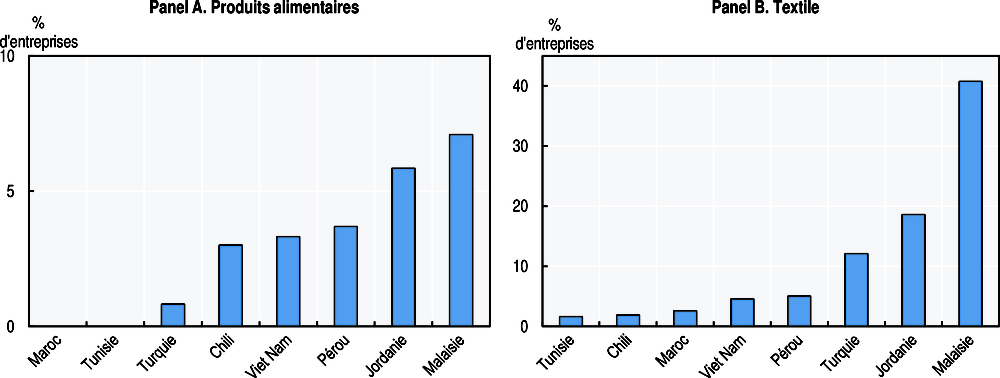

Seul un petit nombre d’entreprises marocaines dans quelques branches ont des niveaux de productivité proches de la frontière, ce qui ne place pas le Maroc dans une position favorable par rapport aux pays comparateurs. Les secteurs des machines, de l’hôtellerie et la restauration, et du textile ont des entreprises ayant des niveaux de productivité se situant à la frontière de compétitivité globale : environ 30 % des entreprises marocaines dans la machinerie, 7.8 % dans l’hôtellerie et la restauration, 2.6 % dans le textile et 2.4 % dans le secteur du commerce atteignent le niveau de productivité des firmes les plus performantes du secteur (Graphique 2.4). Si ces résultats sont encourageants dans l’absolu, ils restent toutefois inférieurs aux performances des concurrents du Maroc. Dans le textile, la quasi-totalité des firmes malaisiennes sont dans le tiers supérieur des entreprises mondiales, contre 27.35 % des entreprises marocaines, et 40.1 % d’entre elles font partie des plus performantes (contre 2.6 % pour le Maroc, 5 % au Pérou et 4.6 % pour le Viet Nam) (Graphique 2.5, panel B). Ces entreprises représentent une petite part des ventes totales de leur secteur respectif. Dans certains secteurs, tels que la production des métaux de base ou les produits alimentaires, aucune entreprise n’est proche du niveau de la frontière de productivité.

Graphique 2.4. Dans quelques secteurs, les entreprises marocaines ont des niveaux de productivité proches de la frontière de compétitivité mondiale

Note : La méthodologie qui sous-tend l’élaboration de ce graphique est décrite en ANNEXE 2.A1. Les 5 % d’entreprises ayant la plus haute productivité sont issues du tiers supérieur et ne constituent pas une catégorie additionnelle. * Pour les secteurs du commerce et de l’hôtellerie/restauration, les calculs tiennent compte de la productivité du travail. Les zones ombrées illustrent la répartition des entreprises mondiales, compte tenu de la distribution mondiale des estimations de productivité (un tiers des entreprises dans chaque catégorie de productivité).

Source : Calculs des auteurs à partir des données recueillies lors d’enquêtes entreprises ; Banque mondiale (2017a), Enquête entreprises (base de données), www.enterprisesurveys.org/data/.

Graphique 2.5. Le nombre de firmes marocaines proches de la frontière de compétitivité mondiale reste faible relativement à d’autres pays

Note : La méthodologie qui sous-tend l’élaboration de ce graphique est décrite en ANNEXE 2.A1.

Source : Calculs des auteurs à partir des données recueillies lors d’enquêtes entreprises ; Banque mondiale (2017a), Enquête entreprises (base de données), www.enterprisesurveys.org/data/.

Dans tous les secteurs, à l’exception de l’hôtellerie, de nombreuses entreprises marocaines opèrent à des niveaux de productivité moyens ou faibles. Dans le secteur des métaux, les performances sont relativement mitigées : près de 80 % des entreprises ont des niveaux de productivité moyens (Graphique 2.4) et près de 20 % des entreprises ont une faible productivité. Dans le textile, la moitié des firmes marocaines a une productivité faible (tiers inférieur de la distribution), alors que 35% des firmes marocaines a une productivité moyenne et que quelques firmes sont près de la frontière mondiale. Dans l’alimentaire, les performances sont bonnes: 39% des firmes ont une productivité élevée (dans le tiers supérieur), mais aucune n’est proche de la frontière mondiale. Dans l’hôtellerie et la restauration, les performances sont prometteuses, plus que la moitié des firmes se situant dans le tiers supérieur de la distribution.

Une productivité plus élevée n’est pas déterminée par un seul facteur. Parmi les entreprises interrogées au Maroc, les entreprises les plus productives ont des caractéristiques différentes, et chaque entreprise performante a réussi grâce à un mélange de facteurs. La performance des entreprises peut être analysée en regardant les caractéristiques de celles qui se situent dans le tiers des moins productives de leur secteur et le tiers des plus productives. De manière générale, les entreprises plus compétitives ont des ventes beaucoup plus élevées (19 fois plus que les entreprises les moins productives). Ces ventes supplémentaires sont produites par un plus petit nombre de travailleurs en moyenne (environ 90 contre 120 employés). Cependant d’autres facteurs n’influent pas sur la compétitivité :

Parmi les secteurs pour lesquels il existe des entreprises très productives, des secteurs intensifs en capital (machinerie) et peu intensif en capital (textile, produits alimentaires) sont représentés.

L’âge de l’entreprise : l’âge moyen des entreprises les plus et les moins productives au Maroc diffère peu (24 et 29 ans, respectivement).

Le fait que l’entreprise exporte ou non a peu d’influence. Par exemple, il existe une forte corrélation entre le fait d’être exportateur et le niveau de productivité des firmes marocaines dans le secteur de l’agro-alimentaire, et une faible corrélation dans les secteurs de la métallurgie ou des machines/équipements. Ainsi, la concentration de firmes exportatrices dans un secteur ne rend pas nécessairement celui-ci plus compétitif. Dans le textile, 66 % des entreprises exportent, mais cela ne rend pas les entreprises de ce secteur significativement plus compétitives à l’échelle internationale.

Les IDE peuvent contribuer au renforcement de la compétitivité du Maroc dans certaines circonstances

Les IDE peuvent être source d’amélioration de la productivité des entreprises. Le lien entre les IDE et la productivité prend différentes formes (Encadré 2.1). Il peut être direct, par effet d’imitation des entreprises qui reçoivent l’investissement, ou indirect, les effets touchant alors les entreprises concurrentes dans les mêmes secteurs ou les entreprises qui opèrent en tant que fournisseurs ou acheteurs. Toutefois, même si les bénéfices sont importants au niveau des entreprises dans les secteurs avec des IDE, les gains d’une telle coopération ont tendance à être plus modérés au niveau macroéconomique.

Encadré 2.1. IDE et compétitivité : mécanismes de transmission des effets

Les IDE peuvent accroître la compétitivité d’une économie, et ce, par plusieurs canaux :

Les IDE introduisent de meilleures technologies ou de nouveaux produits dans l’économie nationale, qui sont ensuite adoptés par les entreprises nationales (effets d’imitation). Ce transfert de connaissances peut se produire indirectement, notamment par le facteur travail.

Les IDE permettent de réaliser de plus grandes économies d’échelle grâce à l’introduction de processus plus efficaces que ceux utilisés par les opérateurs du pays. Cela peut inciter les firmes locales à se perfectionner ou à changer de secteur si elles se jugent insuffisamment performantes. In fine, cela augmente la productivité du secteur.

De nouveaux producteurs plus concurrentiels peuvent réduire les ressources dans un secteur et pousser les entreprises locales moins concurrentielles à disparaître, ce qui réduit l’emploi et le volume d’activité généré. De plus, les IDE peuvent créer des obstacles à l’entrée d’autres entreprises dans des secteurs et concentrer le pouvoir de marché, en particulier dans les petits marchés.

Le dernier point est illustré par le cas du Chili. L’entrée d’usines étrangères plus productives dans une région et une filière industrielle a augmenté la productivité des entreprises locales entre 1 % et 7 % pour les entreprises de la même industrie et de la même région, mais l’augmentation de la productivité a été principalement réalisée du fait de la fermeture d’usines à faible productivité.

Sources : Aghion et al. (2009), « The Effects of Entry on Incumbent Innovation and Productivity », http://dx.doi.org/10.1162/rest.91.1.20 ; Dimelis et Louri (2004), « Foreign direct investment and technology spillovers: Which firms really benefit? », http://dx.doi.org/10.1007/BF02663647 ; Ramondo (2009), « Foreign Plants and Industry Productivity: Evidence from Chile », http://dx.doi.org/10.1111/j.1467-9442.2009.01583.x.

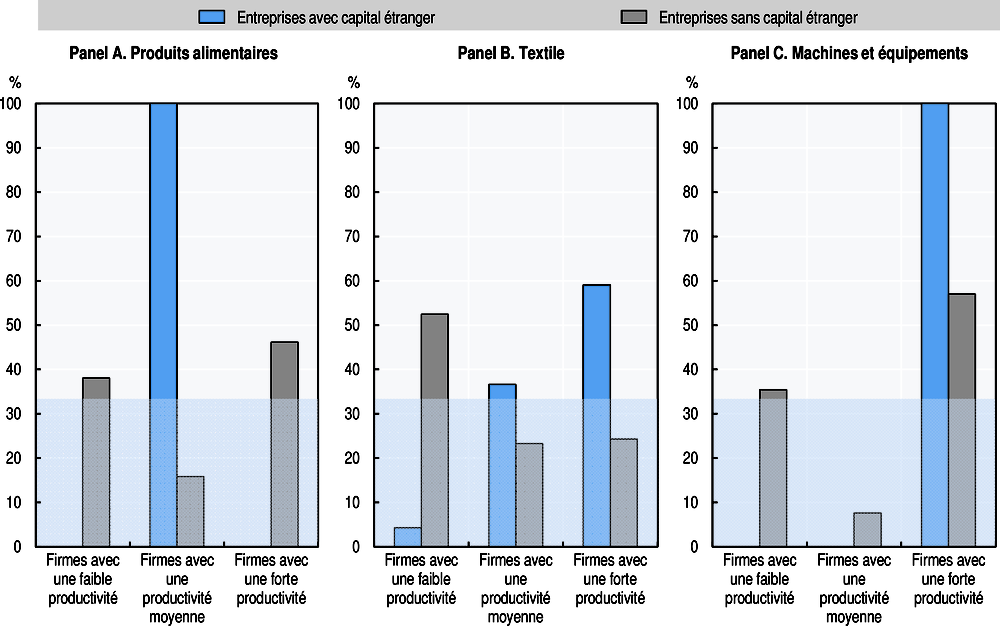

Au Maroc, les entreprises avec capital étranger ont tendance à avoir des niveaux de productivité plus élevés que les autres (Graphique 2.6). Dans trois secteurs étudiés, les entreprises avec capitaux étrangers font partie des firmes les plus productives (textile, machines/équipements) ou des firmes avec une productivité moyenne (agro-alimentaire). Certains secteurs comme l’automobile ou l’aérospatial ont attiré des IDE qui profitent largement aux entreprises marocaines et aux écosystèmes dans lesquels ils s’inscrivent. Par exemple, l’entrée de Renault sur le marché marocain a entraîné des mises à niveaux d’entreprises, désormais certifiées Renault et pouvant travailler directement avec le producteur.

Graphique 2.6. Au Maroc, les entreprises avec capital étranger ont tendance à avoir des niveaux de productivité plus élevés

Note : La méthodologie est décrite en ANNEXE 2.A1. Les zones ombrées illustrent la répartition des entreprises mondiales, compte tenu de la distribution mondiale des estimations de productivité (un tiers des entreprises dans chaque catégorie de productivité).

Source : Calculs des auteurs à partir des données recueillies lors d’enquêtes entreprises ; Banque mondiale (2017a), Enquête entreprises (base de données), www.enterprisesurveys.org/data/.

Toutefois, pour que les IDE soient bénéfiques au pays bénéficiaire, le contexte national et certains facteurs spécifiques entrent en jeu :

Les retombées sont plus importantes lorsque les IDE sont des joint-ventures ou des fusions avec des entreprises nationales. Ainsi, l’entrée d’entreprises sur des secteurs où les entreprises nationales opèrent déjà, comme par exemple les fabricants de pièces automobiles, devrait apporter des avantages importants à l’économie marocaine (Javorcik, 2004).

Les IDE apportent de meilleurs résultats lorsqu’ils remédient à une faiblesse sur les marchés intérieurs. En particulier, lorsque l’accès au financement est limité, les investissements étrangers peuvent accroître les capacités des acteurs sans accroître la demande de crédit (Girma et al., 2015 ; Manole et Spatarenu, 2014). Dans le cas du Maroc, la contrainte de financement des entreprises existe, avec 27 % des entreprises qui l’identifient, laissant ainsi aux IDE un rôle pour lever partiellement cette contrainte.

Les IDE destinés à servir le marché national ont tendance à fournir un meilleur soutien à la compétitivité des producteurs nationaux, en particulier des fournisseurs, dont les produits doivent être adaptés aux exigences du marché intérieur (Javorcik, 2004). Au Maroc, dans la mesure où le marché national est de taille modeste, et le marché régional fragmenté, la stratégie d’ouverture vers l’Afrique subsaharienne est un facteur d’influence dans la stratégie d’implantation de nombreux investisseurs. Le Maroc devient ainsi progressivement un point d’accès pour les opérateurs à la recherche d’opportunités en Afrique subsaharienne. À ce titre, la stratégie d’intégration de la Communauté économique des États de l’Afrique de l’Ouest (CEDEAO), marché de 370 millions de consommateurs, représente un gisement d’opportunités d’investissements futurs non négligeable.

La part détenue par des investisseurs étrangers au sein des firmes et des secteurs influence l’ampleur des retombées positives des IDE. Au niveau sectoriel, il apparaît qu’au moins 40 % des firmes doivent être détenues, tout ou partie, par des investisseurs étrangers pour bénéficier de retombées positives (Girma et al., 2015).

De manière générale, les IDE stimulent surtout la compétitivité dans les secteurs en amont de l’entreprise, selon des chaînes de production verticales. D’une part, les IDE soutiennent le développement des capacités des fournisseurs (amélioration de la qualité de leur production, positionnement concurrentiel à l’échelle internationale, etc.) si l’écart entre les fournisseurs et la qualité internationale peut être comblé. Par exemple, en République tchèque, la présence d’IDE dans la fabrication de pièces automobiles a fortement contribué à la hausse de la productivité des fournisseurs (Encadré 2.2). D’autre part, les IDE augmentent la demande adressée aux fournisseurs, leur permettant d’accroître la production, de profiter d’économies d’échelle et, éventuellement, d’atteindre des seuils qui rendent les exportations réalisables. À l’inverse, les liens en aval semblent être plus faibles. Il peut y avoir des avantages en termes de réduction des coûts des intrants pour les entreprises nationales, mais cela ne semble pas avoir d’effet observable sur la compétitivité des entreprises nationales.

De multiples contraintes entravent l’accompagnement des changements internes majeurs du modèle

Pour apporter des éléments de réponse sur comment renforcer la compétitivité de l’économie marocaine, quatre secteurs d’activité ont été sélectionnés dans l’analyse. Si les stratégies sectorielles ont permis de développer rapidement certains secteurs, leur intégration dans le tissu économique marocain et leur capacité à porter l’ensemble de l’économie restent limitées, et de multiples contraintes entravent la compétitivité sectorielle. L’économie marocaine est confrontée à de multiples contraintes, recensées dans les travaux de la Confédération générale des entreprises du Maroc (CGEM) menés en 2014 (CGEM, 2014). L’examen multidimensionnel a choisi de se focaliser sur quatre secteurs d’activité pour identifier les contraintes rencontrées au cours du développement de leurs activités : deux secteurs sont liés aux métiers mondiaux qui ont réussi (l’automobile et le secteur électrique/électronique), un secteur est lié à un métier mondial qui a de plus faibles performances (l’agro-alimentaire, dont la croissance moyenne des exportations fait partie des plus faibles des métiers mondiaux sur la période 2013-16 [BAD, 2017]2 ), et le dernier est transversal (l’emballage/conditionnement).

Les secteurs d’activité sélectionnés sont confrontés à de multiples contraintes, qui les affectent à des degrés divers et minent la compétitivité de l’économie marocaine. Pour tous les secteurs, la faible productivité de la main-d’œuvre constitue une problématique majeure, de même que le coût de la main-d’œuvre qualifiée (l’Encadré 2.3 présente le volet formation du PAI 2014-20). De même, les faibles soutiens à l’innovation, le peu d’intégration logistique, l’imposition de normes de qualité, l’accès et le coût du foncier, et la fiscalité (surtout en matière de recouvrement de la taxe sur la valeur ajoutée [TVA] et de fiscalité de l’investissement) sont mentionnés. Par ailleurs, malgré le développement progressif des procédures en ligne, les délais de l’administration (pour l’obtention de papiers, d’autorisations, la validation de documents, etc.) continuent de représenter un obstacle pour de nombreuses entreprises. Les secteurs de l’agro-alimentaire et de l’emballage sont confrontés à la fragmentation du marché local et au morcellement de certaines filières. Par ailleurs, certaines entreprises sont confrontées à des difficultés en matière de licenciement (notamment du fait des coûts), d’accès aux financements, de règlement des différends par le système judiciaire, de délais de paiements qui affectent significativement leur trésorerie, ou encore de coût élevé de l’énergie. Pour répondre aux difficultés des différentes filières d’activités, le Maroc met en place des contrats de performance avec les filières basés sur les résultats d’études réalisées en collaboration avec les professionnels des filières.

Encadré 2.2. L’industrie automobile tchèque, un exemple d’amélioration de la compétitivité des entreprises nationales par les IDE

La République tchèque a connu un transfert d’expérience des entreprises étrangères vers les entreprises nationales au cours des deux décennies suivant l’ouverture de l’économie aux investissements étrangers, ce qui a contribué à la hausse de la productivité des entreprises nationales.

L’assembleur principal a encouragé les co-entreprises et les prises de contrôle entre leurs fournisseurs étrangers et les entreprises nationales. Les demandes plus exigeantes des entreprises étrangères auprès de leurs fournisseurs nationaux ont incité ces derniers à accroître leur qualité et leur efficacité. Pour ce faire, les fournisseurs nationaux ont été soutenus, notamment en matière de contrôle de qualité. Certains fournisseurs nationaux ont quitté le secteur au cours de ce processus de mise à niveau, leurs places sur le marché étant reprises par des entreprises étrangères ou faisant l’objet d’importation. Cela a contribué à accroître la compétitivité à long terme du secteur. Ceux qui ont survécu ont souvent réussi à exporter vers d’autres assembleurs. Au final, la part des intrants aux producteurs étrangers par des fournisseurs nationaux était de 13.5 %.

Pour les entreprises nationales, les retombées technologiques et productives les plus importantes ont été l’apprentissage de nouvelles technologies, de la gestion des processus qualité et des méthodes de gestion organisationnelle de leur clientèle étrangère. Peu de transferts de technologie et d’expérience ont été effectués par les mouvements de personnel auprès des entreprises nationales, et seulement un tiers des entreprises nationales ont bénéficié de retombées ou transferts directs. Un producteur national d’enveloppes en métal fournit un exemple d’un tel transfert : une fois sélectionné pour approvisionner l’entreprise étrangère, les ingénieurs de procédés de l’entreprise étrangère sont venus gratuitement dans l’entreprise pour améliorer les processus de production et leur fiabilité, et ainsi en faire bénéficier les deux entreprises.

Source : Javorcik et Spatareanu (2009), « Tough Love: Do Czech Suppliers Learn from their Relationships with Multinationals? », https://doi.org/10.1111/j.1467-9442.2009.01591.xhttps://doi.org/10.1111/j.1467-9442.2009.01591.x ; Pavlinek et Zizalova (2016), « Linkages and spillovers in global production networks: firm-level analysis of the Czech automotive industry », https://doi.org/10.1093/jeg/lbu041 ; Stančík (2008), « FDI Spillovers in the Czech Republic: Takeovers vs. Greenfields », Economic Papers, http://ec.europa.eu/economy_finance/publications/pages/publication14299_en.pdf.

Encadré 2.3. Le volet formation du PAI 2014-20 vise à accompagner les écosystèmes

En avril 2014, le ministère de l’Industrie, de l’Investissement, du Commerce, et de l’Économie numérique (MIICEN) a conclu une convention de partenariat avec l’Office de la formation professionnelle et de la promotion du travail (OFPPT) et la CGEM pour le renforcement des compétences dans l’industrie. Elle a pour objectif d’améliorer l’adéquation formation-emploi dans les métiers de l’industrie, accroître l’attractivité des investisseurs et renforcer la compétitivité des entreprises. Cela passe par : le rapprochement des besoins en profils identifiés par les écosystèmes à l’horizon 2020 et l’offre de formation de l’OFPPT ; le développement de la formation professionnelle initiale et continue dans le secteur industriel, par alternance et en soft skills ; et la cogestion d’établissements de formation professionnelle pour impliquer les industriels dans le processus pédagogique. Par ailleurs, le dispositif d’aide directe à la formation a été mis en place par l’État au profit des métiers mondiaux du Maroc pour doter les salariés de compétences nécessaires dès leur embauche et les développer pendant la deuxième et la troisième année. Ce dispositif remboursé par l’Agence nationale de promotion de l’emploi et des compétences (Anapec) participe au coût des formations à l’embauche et continue des salariés. Le financement varie en fonction du niveau de qualification et de la nature de la formation. Enfin, des instituts de formation sectorielle existent (trois dans le secteur automobile, deux dans le textile et un dans l’aéronautique, ce dernier devant être développé pour accroître sa capacité de formation à 1 200 stagiaires par an). Enfin, l’École centrale de Casablanca forme des ingénieurs généralistes polyvalents aptes à la conduite de grands projets structurants.

Source : Note non publiée du MIICEN (juillet 2017).

Parmi toutes ces contraintes, le rapport s’est focalisé en priorité sur des contraintes ayant un lien fort avec la compétitivité hors-prix, laissant de côté des éléments tels que l’impact du taux de change, la fiscalité, les rentes, le coût des facteurs travail (coût de la main-d’œuvre) et capital (accès aux financements), le coût de l’énergie, etc. Les contraintes retenues sont de nature transversale (leur levée peut bénéficier à de nombreux pans de l’économie marocaine, soutenir l’émergence d’un tissu local d’entreprises compétitives venant en soutien aux grands groupes internationaux, et contribuer à l’attraction d’IDE), et nécessitant des réformes structurelles de moyen-long terme.

Le Maroc doit soutenir l’innovation dans le cadre de sa recherche de compétitivité, notamment industrielle

Le Maroc a pour objectif de devenir émergent et de faire progresser la part de l’industrie dans le PIB à 23 %. Le développement de l’innovation et de la technologie a un rôle de premier ordre à jouer pour monter en gamme, comme l’a rappelé le ministre de l’Industrie, de l’Investissement, du Commerce et de l’Économie numérique lors d’une allocution à Rabat le 11 juillet 2017. En effet, tous les pays émergents investissent dans la recherche et développement (R&D), la Chine disposant par exemple d’environ 6 000 chercheurs dans le secteur automobile.

Pour rester compétitives, les firmes au niveau international développent de nouvelles technologies et techniques qui leur permettent de produire des biens qui n’étaient pas disponibles précédemment, améliorer leur qualité et réduire les coûts de production. Les gains technologiques peuvent concerner toutes les entreprises d’une économie : les entreprises consommatrices de technologie peuvent être celles des secteurs traditionnels non technologiques, qui cherchent à améliorer leur efficacité (Box, 2009 ; Varblane et al., 2007 ; Chaminade et Edquist, 2010). Cela peut se faire par le biais de la R&D, qui fait avancer la frontière de production technologique, ou par l’utilisation de technologies existantes, notamment étrangères, et leur adaptation au marché local. Dans le premier cas, il s’agira de firmes très compétitives, souhaitant se maintenir proches de la frontière technologique, tandis que dans le second cas, il s’agira de firmes qui souhaitent s’en rapprocher. L’écart entre ces deux types de firmes se creuse du fait de la diffusion inégale des technologies et des pratiques managériales, ce qui explique en partie le ralentissement de la croissance de la productivité globale (Andrews, Criscuolo and Gal, 2015). Des cadres de politiques appropriés (incitations fiscales à la R&D, collaboration entreprises-universités, protection par brevet) peuvent favoriser la diffusion de la productivité en incitant les entreprises à adopter des technologies nouvelles et en promouvant un environnement de marché qui réaffecte les ressources aux entreprises les plus productives (Andrews, Criscuolo and Gal, 2015).

Soutenir le recours à la technologie et à l’innovation au Maroc peut avoir un impact positif sur le dynamisme des entreprises marocaines, et donc sur les exportations et l’investissement. Au fur et à mesure du développement, les produits se sophistiquent et les processus de production deviennent plus efficaces, ce qui permet de monter dans les chaînes de valeur et d’accroître la valeur ajoutée. De plus, la hausse du niveau de sophistication des exportations entraîne une hausse de l’investissement privé, avec un décalage temporel (BAD/GdM/MCC, 2015). Le soutien à l’innovation apparaît d’autant plus important au Maroc que des sources de compétitivité-prix traditionnelles, comme les coûts salariaux, se réduisent (OCDE, 2017a).

Pour rester compétitives, les entreprises marocaines innovent plus que les autres

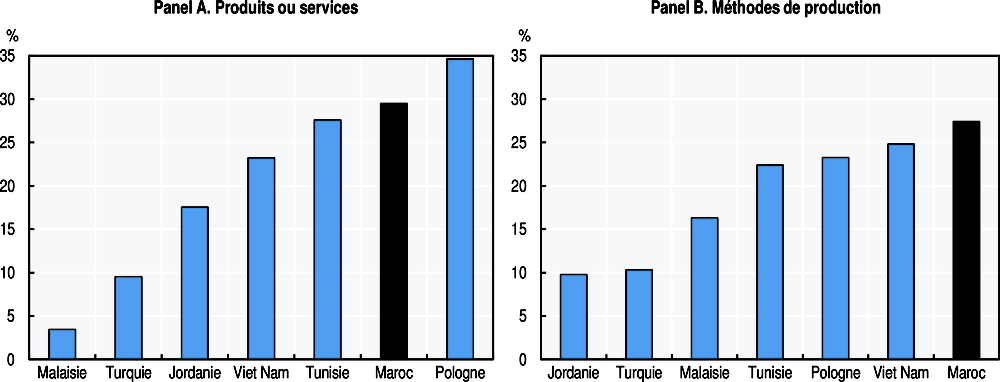

Une part relativement importante des firmes marocaines innovent par rapport à d’autres pays. Entre 25 et 30 % des entreprises indiquent avoir innové en introduisant de nouveaux biens ou services, en améliorant leurs modes de production, leur offre de services ou leur structure organisationnelle entre 2010 et 2013 (Graphique 2.7). Il s’agit là d’une part supérieure à de nombreux pays de comparaison. Ces firmes apparaissent plus productives que les autres, notamment dans les secteurs des produits alimentaires et du textile (annexe 2.A2 en ligne sur : http://www.oecd.org/development/mdcr/countries/maroc/).

Graphique 2.7. Une part relativement importante des firmes marocaines innovent par rapport à d’autres pays

Source : Banque mondiale (2017a), Enquête entreprises (base de données), www.enterprisesurveys.org/data/.

Pour de nombreuses entreprises, l’innovation et le recours à la technologie sont nécessaires pour rester compétitives. Parmi les entreprises qui ont introduit de nouveaux produits, 94 % indiquent l’avoir fait pour rester concurrentielles, 89 % pour aller sur de nouveaux marchés ou accroître les parts de marchés et 82 % pour diversifier leur offre (Banque mondiale, 2017a). Dans 80 % des cas, les nouveaux produits sont à destination du marché local (Banque mondiale, 2017a). Parmi les secteurs les plus concernés par l’introduction de nouveaux produits, figurent les machines et équipements, l’agro-alimentaire et la construction. L’introduction de ces nouveaux produits affecte sensiblement les ventes des entreprises : en 2012 jusqu’à 36 % des ventes des entreprises proviennent de nouveaux produits introduits sur les trois précédentes années (Banque mondiale, 2017a). Les différents secteurs rencontrés lors de la mission de l’OCDE au Maroc (septembre 2016) témoignent d’un besoin important de générer de nouvelles idées, concepts et produits pour faire face aux évolutions des demandes des clients. Le secteur de l’emballage cherche à s’adapter aux changements en matière de marketing et de packaging, ce qui entraîne des répercussions sur les installations (machines) ou la formation de main-d’œuvre pour aller vers une technicité supérieure. Dans l’agro-alimentaire, relancer les capacités d’analyses microbiologiques apparaît nécessaire pour soutenir le développement et renforcer l’efficacité du secteur. À l’inverse, des secteurs bien organisés comme l’automobile, avec des commissions de travail au sein d’une association professionnelle, proposent des actions au gouvernement (mise en place d’un laboratoire de test, primes aux métiers pionniers, etc.).

Au Maroc, le recours à la technologie se fait principalement par utilisation de licence de sociétés étrangères. Quelque 80 % des entreprises qui ont introduit de nouveaux produits n’ont pas eu besoin de recourir à l’achat de brevet (Banque mondiale, 2017a). Cependant, la part des entreprises qui utilise des technologies sous licence de sociétés étrangères est importante par rapport aux pays de comparaison (Graphique 2.8). Environ 31 % de ces entreprises ont des capitaux étrangers représentant plus de 15 % de leur capital. Elles introduisent davantage de nouveaux produits ou services que celles sans licence étrangère : près de 50 % des entreprises avec licence étrangère ont introduit de nouveaux produits, contre 25 % des entreprises sans licence étrangère (Banque mondiale, 2017a). Le recours à des licences étrangères permet ainsi aux entreprises marocaines d’introduire des innovations étrangères au niveau local.

Graphique 2.8. La part des entreprises marocaines qui utilisent des technologies sous licence de sociétés étrangères est relativement importante

Source : Banque mondiale (2017a), Enquête entreprises (base de données), www.enterprisesurveys.org/data/.

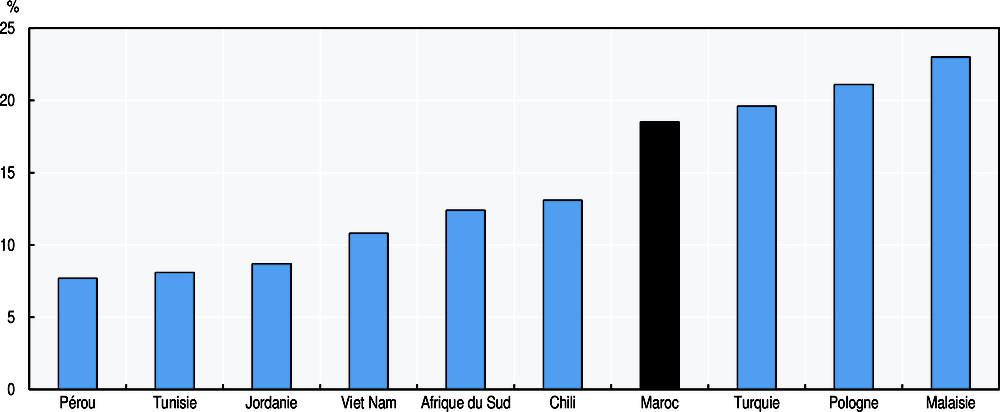

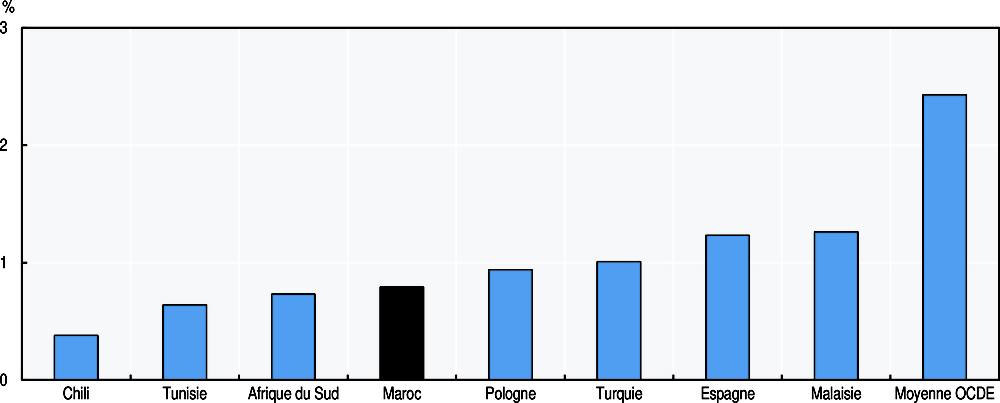

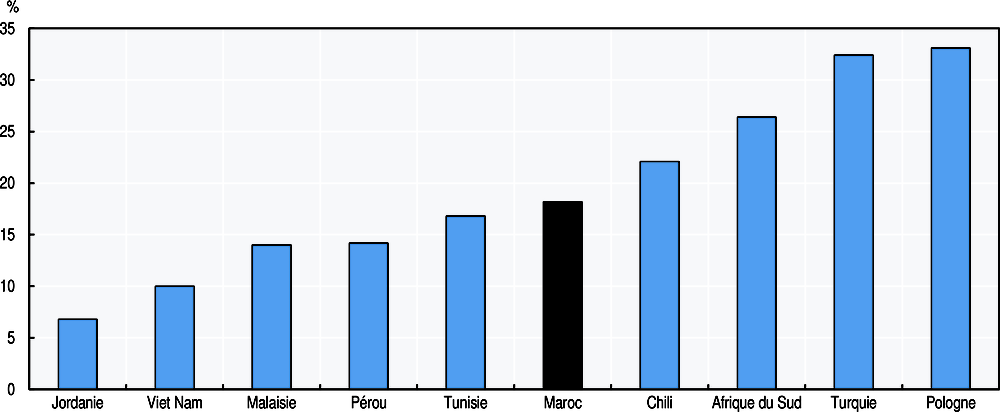

Le Maroc pourrait tirer davantage profit de l’innovation. Au Maroc, les exportations de haute et moyenne technologie progressent, surtout depuis 2009 (Graphique 2.9 ; DEPF, 2017). Toutefois, le niveau de sophistication des exportations reste relativement bas pour le niveau de développement du pays (Graphique 2.10). En effet, les montants investis en R&D s’élèvent à 0.79 % du PIB depuis 2010 (IRES, 2015 ; DEPF, 2015), soit moins que de nombreux pays de comparaison (Graphique 2.11). Peu de brevets sont déposés : 13 brevets ont été accordés au Maroc par l’United States Patent and Trademark Office de 2010 à 2014, contre 50 pour la Tunisie ou 84 pour la Jordanie (OCDE, 2017a).

Graphique 2.9. Les exportations de haute et moyenne technologie augmentent au Maroc

Note : Les calculs se basent sur la définition de l’OCDE des exportations de haute technologie (produits pharmaceutiques, liés à l’aérospatial, l’informatique, la communication et la médecine) et moyenne technologie (machines électriques, pièces de moteur, produits chimiques, équipement de transport, machines et équipements).

Source : Calculs des auteurs à partir de Nations Unies (2015), UN Comtrade (base de données), http://comtrade.un.org/.

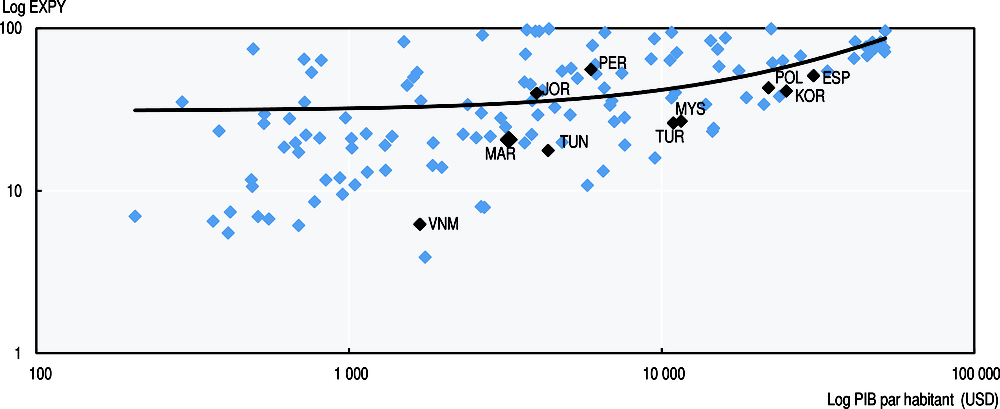

Graphique 2.10. Le Maroc affiche un niveau de sophistication des exportations relativement bas pour son niveau de développement

Note : Les calculs sont basés sur des données SITC3, au niveau à six chiffres. Les données sont en dollars courants. EXPY est une mesure de sophistication des exportations d’un pays. Elle repose sur la mesure des avantages comparatifs révélés (ACR) d’un pays j produisant le produit k :  , avec

, avec  les exportations du produit k du pays j. Le revenu national brut par tête (

les exportations du produit k du pays j. Le revenu national brut par tête ( ) est utilisé pour calculer la sophistication au niveau du produit (

) est utilisé pour calculer la sophistication au niveau du produit ( ) en utilisant comme pondération les ACR :

) en utilisant comme pondération les ACR :  . Le calcule de l’EXPY du pays j pour l’année t est la moyenne des PRODY de tous les produits du pays j pondéré par la part de chaque produit dans les exportations du pays

. Le calcule de l’EXPY du pays j pour l’année t est la moyenne des PRODY de tous les produits du pays j pondéré par la part de chaque produit dans les exportations du pays  .

.

Source : Calculs des auteurs selon Hausmann et al. (2007) et Nations Unies (2015), UN Comtrade (base de données), http://comtrade.un.org/.

Graphique 2.11. Le Maroc dépense peu en matière de R&D

Note : Dernières données disponibles.

Source : Banque mondiale (2017b), Indicateurs du développement dans le monde (base de données), http://data.banquemondiale.org ; Unesco (2017), UIS.Stat (base de données), http://data.uis.unesco.org/?lang=fr ; CGEM (2012), « L’innovation et la PME au Maroc, les guides CGEM, Guide PME », https://www.cgem.ma/upload/1772945990.pdf.

En matière d’innovation, l’État du Maroc a un rôle important de catalyseur. La seule promotion des IDE n’est pas suffisante pour assurer qu’il y ait des répercussions sur les capacités nationales de recherche et d’innovation. Bien que les IDE puissent faciliter le transfert de technologie, en pratique leurs bénéfices en matière d’innovation ne se réalisent que dans certaines conditions : lorsque les firmes sont proches de la frontière technologique, avec des bénéfices plutôt de court terme et avec une tendance a privilégier les fournisseurs en amont. Le cas de la Malaisie montre ainsi que la promotion des IDE ne se traduit pas nécessairement par un transfert de technologie généralisé dans la sphère industrielle (Banque asiatique de développement, 2013). Certes, un certain niveau de transfert de technologie, notamment pour les entreprises bien reliées aux chaînes de valeurs (fournisseurs, etc.), a été opéré, mais cela n’a pas permis de produire beaucoup de produits innovants à forte portée réalisés par des firmes malaisiennes. En effet, les multinationales ont gardé un certain contrôle de leur technologie, tout en bénéficiant d’un climat des investissements favorable. Le Maroc est dans une situation relativement similaire : les IDE sont importants, les dépenses de R&D faibles et le montant des royalties pour l’utilisation de technologie étrangères modéré (environ 320 millions MAD dépensés par an en moyenne depuis 2003 pour l’utilisation de brevets).

La politique d’innovation n’est pas assez structurée

Les efforts des autorités en matière d’innovation sont nombreux. Ils s’inscrivent dans le plan quinquennal 1999-2003, e-Maroc 2010 (période 2005-10), les stratégies Maroc Numeric 2013 (période 2009-13) et Maroc Digital 2020, et au sein d’autres stratégies (PAI, etc.). Parmi les chantiers menés, figure la promotion des clusters dans les secteurs industriels et technologiques (11 domaines, dont les technologies solaires, les énergies renouvelables, l’électronique, la mécanique, les produits de la mer, la cosmétique, l’agro-alimentaire et le textile) à travers la mise en place d’un fonds d’appui aux clusters. Le Maroc a également lancé un programme de création de cités de l’innovation, en partenariat avec les universités, pour accueillir les projets de R&D et les jeunes porteurs de projets innovants, et valoriser la recherche universitaire au profit des entreprises et écosystèmes industriels. Par ailleurs, le pays a renforcé les capacités des centres techniques industriels et finance un programme d’accompagnement des entreprises par ces centres pour une meilleure anticipation du développement technologique. Enfin, le Maroc a mis en place des centres de développement dédiés aux technologies avancées (nanotechnologie, microélectronique, biotechnologies).

Les résultats de la politique d’innovation sont insuffisants. Jusqu’à présent, le Maroc a fixé des objectifs en matière de dépôts de brevet et de création de start up qui n’ont pas été atteints selon le MIICEN. En ce qui concerne la stratégie Maroc Numeric 2013, le niveau de réalisation est en dessous des attentes d’après la Cour des comptes (Encadré 2.4). L’impact en termes de valeur ajoutée, de productivité et d’emploi pourra être appréhendé à plus long terme.

Le Maroc devrait adapter sa politique de soutien à l’innovation à son degré de développement et revoir ses objectifs en matière d’innovation. Les politiques de soutien à l’innovation diffèrent selon la taille et le développement des économies. Au Maroc, une politique d’innovation par adaptation qui capitalise sur l’existant devrait être privilégiée (soutien à l’incorporation et l’adaptation des produits et techniques existants sur le marché marocain). Ainsi, il ne s’agit pas nécessairement de faire émerger de nouvelles industries de haute technologie (pharmaceutique, informatique, etc.), mais davantage de soutenir les innovations en technique de production des industries à moins forte technologie. Ces dernières devront être adaptées aux stratégies sectorielles en cours et aux avantages comparatifs du Maroc. En retour, cela peut contribuer à accroître la compétitivité globale de l’économie, ces industries étant d’importants clients des secteurs à haute valeur ajoutée. La Turquie a, par exemple, mené une politique d’innovation progressive qui a accompagné sa montée en gamme grâce à des améliorations des méthodes de production.

Le Maroc devrait renforcer l’utilisation des résultats des évaluations des programmes de financement de l’innovation pour réajuster les programmes, si nécessaire, et ainsi accroître l’efficacité de la dépense publique dans la recherche et l’innovation. Le Maroc a mis en place au cours des dernières années de nombreux programmes de financement (Imtiaz, Intilak, Tatwir, etc.) qui s’adressent à des cibles différenciées et opèrent selon des modalités différentes. Or les progrès à l’échelle agrégée sont mitigés et les entreprises continuent d’exprimer des besoins en matière de soutien public dans leurs efforts d’innovation et de recours à la technologie. Plus particulièrement, il a été noté que les procédures administratives pour avoir accès aux financements des projets d’innovation sont longues, ce qui décourage les entreprises. De nombreux pays offrent des services de soutien administratif aux entreprises pour ces procédures (information en ligne, formulaire de procédure simplifiée, etc. ; OCDE, 2016a).

L’organisation institutionnelle de la politique d’innovation reste peu opérationnelle. La politique de l’innovation est sous tutelle du MIICEN et du ministère de l’Éducation nationale, de la Formation professionnelle, de l’Enseignement supérieur et de la Recherche scientifique (MENFPERS). Le Centre marocain de l’innovation (CMI), qui se voulait être le guichet unique de l’innovation et l’organisme de gestion d’une grande partie des instruments publics de financement, a été dissous en 2016. Ses attributions ont été transférées en 2015 à Maroc PME, qui gère désormais les outils et les fonds octroyés. Or, l’action de Maroc PME sur la période 2008-13 est essentiellement orientée sur les programmes Imtiaz et Moussadana, et l’agence ne remplit pas toutes ses missions statutaires (Cour des comptes, 2015). Ses actions en matière de technologie se résument souvent à des subventions à l’informatisation des PME : la composante Infitah de la stratégie Maroc Numeric consiste à faire bénéficier les très petites entreprises de séances d’initiation gratuites aux technologies de l’information (Cour des Compte, 2015). Ses mécanismes de gestion des fonds publics ne permettent pas de répondre rapidement aux besoins des PME (atelier de travail ; Cour des comptes, 2015).

Le Maroc devrait mettre en place une structure autonome de gestion de la politique d’innovation dotée de moyens financiers et humains suffisants pour lui permettre de répondre efficacement aux demandes des porteurs de projets innovants. Les exemples internationaux montrent qu’il est souvent utile de rattacher l’organe central de l’innovation à un haut niveau. La Turquie dispose ainsi d’un conseil de recherche scientifique et technologique rattaché à la Primature chargé de la politique de conception scientifique et technologique qui intègre la politique de l’innovation. Le système inclut une collaboration étroite entre les fédérations sectorielles, les universités et les conseils de recherche scientifique et technologique. En Malaisie, un ministère est chargé de l’innovation (gestion des différentes institutions, des fonds, etc.), et le Conseil national des technologies de l’information qui conseille le gouvernement est présidé par le Premier ministre. Enfin, une unité spéciale pour la mise en place de la politique de l’innovation est chargée de la commercialisation des travaux de recherche. S’inspirant de ces exemples internationaux, rationaliser les efforts publics pourrait se traduire par une limitation du nombre d’entités chargées de la politique d’innovation au Maroc.

Enfin, l’approche public-privé fait défaut. Le comité permanent interministériel de la recherche scientifique et du développement technologique présidé par le Chef du gouvernement n’intègre pas le secteur privé et ne s’est réuni qu’une fois (en 2014). Or, le secteur privé a un rôle important à jouer pour la mise en œuvre de la politique d’innovation. Ainsi le Maroc devrait mettre en place une gouvernance public-privé pour superviser la mise en œuvre de cette politique, et insérer l’approche de gouvernance public-privé dans le cadre de la création d’un véritable écosystème de l’innovation (entreprises, investisseurs, universités, État).

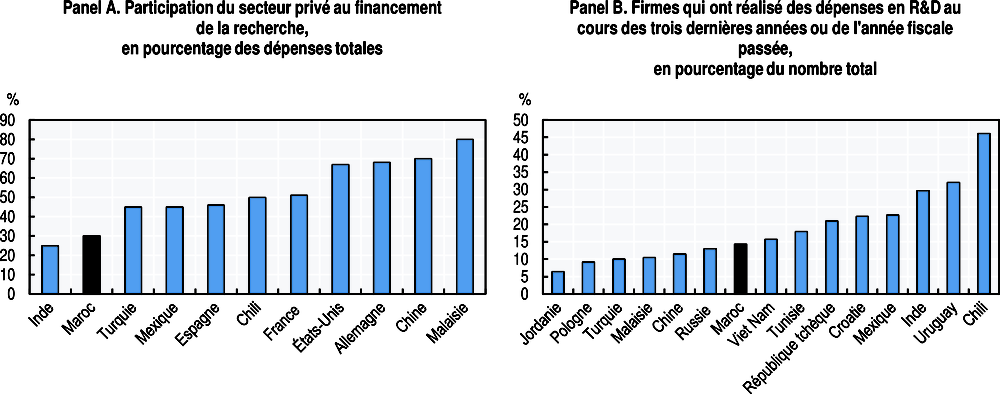

La contribution au financement de l’innovation par le secteur privé n’est pas suffisante

La contribution du secteur privé au financement de l’innovation est faible. En 2010, le flux de financement de la R&D au Maroc fait ressortir le rôle déterminant du financement public national (68 %), suivi par le secteur privé (30 %) et la coopération (2 %) (DEPF, 2015). La part du secteur privé est ainsi largement inférieure à de nombreux pays (Graphique 2.12, panel A). Ainsi, entre 2010 et 2013, moins de 15 % des entreprises marocaines ont participé au financement de l’innovation (Graphique 2.12, panel B). Cela s’explique par le peu de financement extérieur et le faible développement du capital-risque, malgré des fonds dédiés aux entreprises d’innovation en phase d’amorçage (Maroc Numeric Funds, Dayam, Sindibad, Ocp Innovation Fund For Agriculture ou encore Innov-Invest qui prévoit des fonds d’amorçage public-privé, des prêts d’honneur et des subventions). En effet, l’innovation en tant que processus continu et systématique requiert la promotion de nouvelles sources de financement plus adaptées qui valorisent le capital immatériel que constituent les idées et projets innovants, tout en ayant une capacité avérée à gérer les risques afférents à ce type de projets innovants. Le renforcement de la présence de ces nouvelles sources de financement (capital-risque, capital-investissement, etc.), qui restent embryonnaires, est un des défis à relever pour assurer une politique d’innovation bénéficiant à un large éventail d’entreprises.

Graphique 2.12. Le secteur privé marocain participe peu au financement de la R&D

Source : Panel A, CGEM (2012), « L’innovation et la PME au Maroc, les guides CGEM, Guide PME », https://www.cgem.ma/upload/1772945990.pdf ; AMIC (2012), « État des lieux sur le financement de l’innovation au Maroc », http://www.fidarocgt.com/fr/images/studies/Etat%20des%20lieux%20sur%20le%20financement%20de%20l%27innovation%20au%20Maroc.pdf ; pour le Maroc, les données émanent du ministère de l’Enseignement supérieur ; Panel B, Banque mondiale (2017a), Enquête entreprises (base de données), www.enterprisesurveys.org/data/.

Encadré 2.4. La réalisation de la stratégie Maroc Numeric 2013 est en dessous des ambitions

La Cour des comptes a procédé en 2014 à l’examen de la stratégie Maroc Numeric 2013. Il en ressort que l’état d’avancement des quatre axes et des deux mesures d’accompagnement à la fin juin 2013 montre un retard important. En ce qui concerne le montage financier, il s’est limité à arrêter le montant global alloué aux quatre axes, sans présenter les différentes sources de financement mobilisées par provenance et certaines mesures n’ont pas été budgétées. L’élaboration de la stratégie a été marquée par le manque d’une approche participative avec les différents intervenants et acteurs. La non-participation des acteurs régionaux et locaux au niveau de l’élaboration a entraîné des difficultés de mise en œuvre de certains projets. La stratégie a été déclinée en priorités, initiatives et actions mais n’a pas été complétée par des stratégies sectorielles définissant le contenu détaillé des projets et actions. Aucune priorisation des actions et projets n’a été observée. Elle n’a pas été soumise à un processus de validation préalable pour assurer une cohérence de son contenu, un engagement formalisé et une adhésion pour sa mise en œuvre. Enfin, des limites ont été observées au niveau des organes de pilotage.

Source : Cour des comptes (2014), « Rapport sur l’évaluation de la stratégie Maroc Numeric 2013 » http://www.courdescomptes.ma/upload/MoDUle_20/File_20_136.pdf.

De nombreux pays ont mis en place des incitations fiscales pour stimuler l’investissement privé dans l’innovation et contribuer à lever les défaillances de marché. Dans les pays OCDE, les incitations fiscales pour soutenir l’innovation sont en forte augmentation (OCDE, 2016a) : elles représentent plus d’un tiers des soutiens publics à l’innovation en 2011 et 43 % en 2013 (OCDE, 2013). Ceci résulte du fait qu’elles sont perçues comme étant plus à même d’encourager la recherche et l’innovation pouvant déboucher sur le développement d’applications qui ont le potentiel d’être mises sur le marché dans des délais raisonnables (OCDE, 2016b). Elles permettent d’aider les entreprises nationales à améliorer leur compétitivité sans aide directe de l’État et sont ainsi plus neutres que des mesures directes de soutien. En effet, les règles internationales de concurrence liées aux aides directes ne s’y appliquent pas, sous réserve qu’il n’y ait pas d’exclusion de firmes ou secteurs (OCDE, 2013). Les évaluations montrent que les incitations fiscales en matière de R&D ont un effet positif sur le nombre de nouveaux produits générés, la probabilité pour les firmes de devenir performantes en R&D, et les investissements additionnels en R&D, et ce, de manière plus marquée que les dons (Appelt et al., 2016). À l’inverse, les soutiens directs (dons, subventions, etc.) aident la recherche et l’innovation à plus long terme, notamment pour des activités risquées ou ayant de très fortes retombées directes sur l’économie.

La majorité des pays de l’OCDE qui proposent des incitations fiscales se focalisent sur la réduction des dépenses en R&D des entreprises (expenditure-based provision ; OCDE, 2016b). De nombreux outils existent pour inciter le secteur privé à investir dans l’innovation (Encadré 2.5). Les allégements fiscaux sont principalement fournis sous forme de crédit d’impôt et de déduction fiscale sur le volume des dépenses en innovation (OCDE, 2017b). Ces formes d’incitations présentent de nombreux avantages, dont celui d’être simples d’utilisation pour les entreprises. Actuellement, de nombreux pays souhaitent mettre en place des incitations fiscales sur les revenus issus de l’utilisation d’une licence ou brevet (income-based incentives) en plus des incitations existantes. Toutefois, il existe des questionnements quant à leur efficacité, notamment en raison de la nature très mobile des actifs (brevets, etc.), les actifs présents et les futurs revenus pouvant être localisés dans un pays autre que celui qui a généré l’activité. Ainsi, l’action 5 « Lutter plus efficacement contre les pratiques fiscales dommageables, en prenant en compte la transparence et la substance » du projet OCDE/G20 sur l’érosion de la base d’imposition et le transfert de bénéfices (BEPS) a engagé le débat sur les pratiques fiscales dommageables pour revoir et évaluer les régimes préférentiels des pays. À ce titre, les États ont convenu que les régimes préférentiels devaient répondre à l’exigence d’une activité substantielle, pour aligner l’imposition des bénéfices au lieu où l’activité est exercée, et empêcher le transfert artificiel de bénéfices imposables du pays où a lieu la création de valeur vers un autre pays. Un consensus a été trouvé sur une approche selon laquelle les dépenses de R&D sont indicatives de l’activité. Ainsi, pour les régimes de propriété intellectuelle, l’exigence en matière d’activité substantielle doit permettre d’assurer que le contribuable bénéficiant de ce régime se trouve bien à la source desdites activités et a engagé des dépenses réelles à l’égard de celle-ci.

Encadré 2.5. Quels outils pour soutenir l’innovation ?

Les États cherchent à corriger les défaillances de marché entourant l’innovation (difficultés d’appropriation des retours sur investissement ou d’obtention de financements), réduire les coûts effectifs pour les entreprises et créer des retombées pour diffuser les bénéfices tirés de l’innovation, et ainsi améliorer le bien-être du consommateur et la productivité.

De nombreux outils existent pour générer de l’investissement en innovation : les soutiens directs (dons, subventions, récompenses pour des missions d’innovation) et les incitations fiscales. Ces dernières peuvent être orientées sur les dépenses en innovation (expenditure-based provision) ou sur les revenus issus de l’utilisation d’une licence ou brevet (income-based provision). Les incitations fiscales vis-à-vis des dépenses d’innovation prennent la forme de crédit d’impôt (sur les sociétés, les revenus, les salaires, les taxes sur la propriété), ou d’amortissement fiscal accéléré. Par ailleurs, les incitations fiscales peuvent être : i) ciblées en fixant des seuils d’éligibilité, notamment pour privilégier les petites entreprises ; ii) temporaires ou permanentes ; iii) basées sur le volume (toutes les dépenses de R&D) ou progressives (dépenses additionnelles au-delà d’un certain montant) ; et iv) conditionnées à des obligations de création d’emploi ou d’investissement. Ces outils présentent tous des avantages et des inconvénients (Tableau 2.2).

Tableau 2.2. Les outils pour soutenir l’investissement en innovation présentent tous des avantages et des limites, selon les cibles d’entreprises visées

Source : OCDE (2016a), OECD Science, Technology and Innovation Outlook 2016, http://dx.doi.org/10.1787/sti_in_outlook-2016-24-en ; OCDE (2016b), OECD Business and Finance Outlook 2016, http://dx.doi.org/10.1787/9789264257573-8-en; OCDE (2017b), Études économiques de l’OCDE : Turquie 2016, http://dx.doi.org/10.1787/eco_surveys-tur-2016-frOCDE ; OCDE (2013), « Maximising the benefits of R&D tax incentives for innovation », https://www.oecd.org/sti/rd-tax-incentives-for-innovation.pdf ; Appelt, S. et al. (2016), « R&D Tax Incentives: Evidence on design, incidence and impacts », http://dx.doi.org/10.1787/5jlr8fldqk7j-en.

Le Maroc pourrait envisager de renforcer les incitations fiscales pour développer l’innovation en veillant à respecter les standards minimum du BEPS. Les mécanismes de soutien mis en place par le Maroc sont des soutiens directs avec des primes et des subventions (Imtiaz, Innov’act), ou des incitations fiscales orientées sur les dépenses en innovation (Intilak, Tatwir, PTR) qui ciblent certaines entreprises (start up, PME) ou secteurs (industriel, technologies de l’information et de la communication [TIC] ; Tableau 2.3). Bien qu’il ne soit pas membre du cadre inclusif du BEPS, le Maroc devrait s’assurer de ne pas dévier des standards minimums, notamment de l’action 5. Il s’agit en effet de ne pas mettre en place d’incitations fiscales visant à attirer des propriétés intellectuelles développées à l’étranger. Ceci étant, le Maroc pourrait mettre en place un cadre fiscal plus attractif et favorable au développement de la recherche réalisée au Maroc. Pour cela, il s’agirait de réaliser une étude coût-bénéfice de la mise en place de mesures telles que les crédits d’impôt recherche, notamment dans le cadre plus large de la charge fiscale qui pèse sur l’investissement pour les entreprises opérant au Maroc, et en prenant en compte les objectifs de la stratégie d’innovation, l’environnement économique et le climat des investissements. En effet, si la charge fiscale est faible, la mise en place de crédit-impôt recherche pour l’innovation peut avoir un impact réduit pour les entreprises et un coût élevé pour l’État (perte de recette fiscale, coût des personnels administratifs, auditeurs et personnels chargés de la prévention des fraudes). Des pays comme la France ont, par exemple, mené des commissions d’enquête pour analyser les incidences du détournement du crédit-impôt recherche. Le Maroc devra alors veiller à ce que les incitations fiscales ne créent pas de distorsions entre les entreprises marocaines et étrangères, et incitent bien au développement de l’innovation et à la R&D sur place, au Maroc.

Tableau 2.3. Le Maroc a mis en place de nombreux mécanismes de soutien pour l’innovation

Note :

1. D’autres fonds d’investissement, mis en place par la CCG concourent au soutien de start up. Il s’agit d’Innov idea, Iinnov start et Innov risk.

Source : Diamane et Koubaa (2015), « Financement des entreprises innovantes au Maroc: État des lieux », http://www.cidegef.refer.org/prochaines/kenitra/communications/DIAMANE%20&%20KOUBAA_ESCAE_Maroc.pdf ; MIICEN (2011), « Stratégie Maroc Innovation » ; AMIC (2012), « État des lieux sur le financement de l’innovation au Maroc », http://www.fidarocgt.com/fr/images/studies/Etat%20des%20lieux%20sur%20le%20financement%20de%20l%27innovation%20au%20Maroc.pdf ; ANPME (2013), « Les programmes d’appui à la compétitivité des PME », http://base-docu.mre.gov.ma/fr/wp-content/uploads/sites/2/2015/07/programme-appui-PME.pdf.

Encadré 2.6. Le financement de la recherche par le secteur privé : le cas de la Turquie et du Chili

En Turquie, la part des incitations fiscales pour soutenir les entreprises dans leurs efforts de R&D a atteint près de 50 % du soutien de l’État à la R&D en 2013. Dans les années 90, la Turquie a fourni un soutien sous forme de prêt à taux d’intérêt nul et de dons à hauteur de 50 % des dépenses de R&D. Le droit à ces soutiens financiers était conditionné à : i) la part des produits issus de la R&D dans les ventes ; ii) l’existence de lien avec les universités ; iii) l’emploi ou non de chercheurs ; iv) le lien entre la recherche et les secteurs prioritaires du pays, etc. Les entreprises avaient droit à 10 % de soutien additionnel si l’activité aboutissait à un brevet. Plus récemment, les soutiens ont été étendus à des réductions de taux d’impôts sur le revenu pour les étudiants en thèse. La Turquie a aussi annoncé que, dans le cadre de la nouvelle loi sur les brevets, les coûts pour les PME liés aux brevets et à la mise en conformité avec les règles de l’Institut des normes turc seraient couverts par l’État.

Au Chili la stratégie de financement de l’innovation ne repose pas fortement sur le secteur privé. Les dépenses publiques de recherche sont concentrées dans les universités et les institutions publiques. Pour promouvoir l’investissement privé dans la R&D, les entreprises qui ont signé des accords de R&D avec des centres de recherche certifiés (surtout des universités) peuvent désormais demander des crédits d’impôt de 35 % pour toute dépense en R&D, et les 65 % des dépenses restantes ne sont pas imposables. Le crédit d’impôt annuel maximum est de 1.2 M USD (dollars américains).

Source : OCDE (2017b), Études économiques de l’OCDE : Turquie 2016, http://dx.doi.org/10.1787/eco_surveys-tur-2016-frOCDE ; OCDE (2014a), Études économiques de l’OCDE : Chili 2013, http://dx.doi.org/10.1787/eco_surveys-chl-2013-fr ; OCDE (2014b), Science, technologie et industrie : Perspectives de l’OCDE 2014, http://dx.doi.org/10.1787/0f30fee4-fr.

Enfin, il s’agirait de créer des liens forts entre universités et secteur privé. Si des projets sont menés par le Maroc, et notamment le département de l’enseignement supérieur, visant à soutenir la R&D et l’innovation en partenariat avec les entreprises (Tableau 2.4), il n’en reste pas moins que de nombreuses avancées peuvent encore être menées. Actuellement, il n’existe pas de cadre légal pour dynamiser les partenariats de recherche entre les entreprises et les universités. Le cadre réglementaire du statut du chercheur est contraignant pour les entreprises qui souhaiteraient en recruter et se caractérise par une forte rigidité contractuelle. Par ailleurs, au sein des universités, le statut de l’enseignant-chercheur, qui date de 1997, n’est plus adapté et ne fournit pas de réelles incitations (Académie Hassan II, 2012). De plus, les universités ne sont pas autonomes dans leur budget, ce qui affecte la rémunération des chercheurs et les relations avec les entreprises. Une solution pourrait consister à offrir une indépendance financière à leurs fondations.

Tableau 2.4. Des projets sont menés pour développer la recherche au sein des universités marocaines

Note :

1. Les domaines prioritaires de recherche concernés sont : 1 : aéronautique ; 2 : mécatronique et électronique ; 3 : santé ; 4 : biotechnologies et amélioration génétique végétale ; 5 : environnement ; 6 : énergie et efficacité énergétique ; 7 : matériaux et nanomatériaux ; 8 : sciences humaines et sociales ; 9 : mobilité urbaine.

Source : Ministère de l’Éducation nationale, de la Formation professionnelle, de l’Enseignement supérieur et de la Recherche scientifique (MENFPERS), Secrétariat d’État chargé de l’enseignement supérieur et de la recherche scientifique.

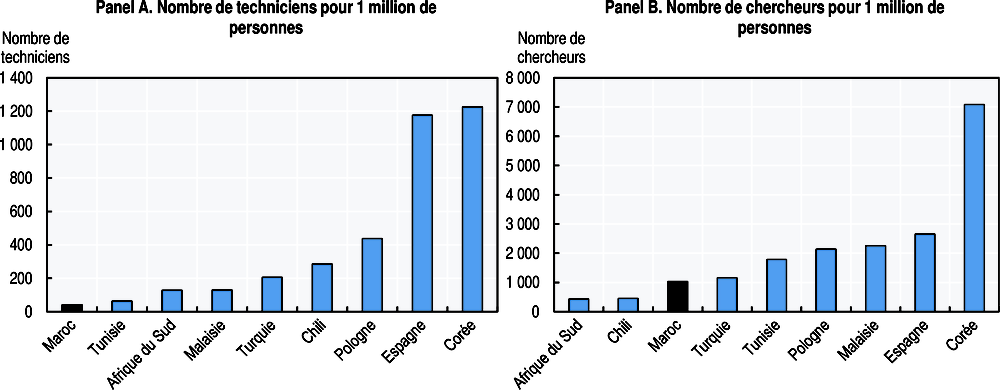

Des ressources humaines plus qualifiées favoriseraient l’esprit d’innovation au sein des entreprises marocaines