Satoshi Araki

Sandrine Cazes

Andrea Garnero

Andrea Salvatori

Intelligence artificielle et marché du travail

Satoshi Araki

Sandrine Cazes

Andrea Garnero

Andrea Salvatori

L’année 2022 a été marquée par un ralentissement de la reprise consécutive à la pandémie de COVID‑19, avec une stabilisation de l’emploi et du chômage. Les marchés du travail restent tendus, même si certains signes laissent à penser que ces tensions pourraient s’atténuer. Dans ce contexte, la qualité des emplois proposés s’est améliorée à certains égards, mais les salaires réels accusent une baisse notable dans la quasi-totalité des pays de l’OCDE malgré un redressement de la croissance des salaires nominaux. Dans la plupart des pays, les profits ont enregistré une croissance robuste, souvent supérieure à celle des salaires nominaux. Les salaires minimums nominaux progressent au même rythme que l’inflation, mais tout gain éventuel se dissipe souvent rapidement face à une inflation qui reste élevée. À l’inverse, les salaires négociés dans le cadre de conventions collectives entre employeurs ou organisations patronales et syndicats n’évoluent pas dans l’immédiat, et ce même dans les pays où la majorité des travailleurs sont couverts par une convention collective, même si une phase de rattrapage est attendue au cours des prochains trimestres.

Alors que nos sociétés font face à une crise du coût de la vie, la reprise robuste enregistrée après la récession due au COVID‑19 a marqué le pas depuis 2022. Le choc énergétique provoqué par la guerre d’agression de la Russie contre l’Ukraine a pesé sur la croissance mondiale, et a contribué à propulser l’inflation à des niveaux qui n’avaient plus été observés depuis plusieurs décennies dans de nombreux pays. Toutefois, les marchés du travail des pays de l’OCDE ont bien résisté. L’emploi et le chômage sont restés stables, et le marché du travail demeure tendu dans la plupart des pays, même si certains signes donnent à penser que les tensions pourraient s’atténuer. Les derniers trimestres ont été marqués par des signes d’amélioration, notamment une légère reprise de la croissance du PIB mondial.

Selon les dernières données disponibles au moment d’écrire ces lignes, on constate ce qui suit :

Après une stabilisation au second semestre de 2022, le taux d’emploi s’est légèrement redressé au cours des premiers mois de 2023 dans la zone OCDE. Le taux d’emploi enregistré en mai 2023 dans la zone OCDE était supérieur d’environ 3 % à son niveau de décembre 2019. Les taux de chômage sont majoritairement restés en deçà des niveaux d’avant la crise dans les pays de l’OCDE. Un récent redressement de la croissance a contribué à améliorer les projections économiques à court terme, mais la croissance du PIB devrait rester modérée en 2023 et 2024. Au cours de cette même période, le taux d’emploi dans les pays de l’OCDE devrait continuer à progresser, et le taux de chômage devrait augmenter légèrement.

Les taux d’inactivité ont reculé par rapport à la période antérieure à la crise du COVID‑19 dans la plupart des pays. Les inquiétudes exprimées dans un premier temps quant au risque que la pandémie entraîne une hausse durable des taux d’inactivité ne se sont pas matérialisées, y compris pour les adultes plus âgés. En moyenne, le taux d’inactivité des 55‑64 ans a diminué plus fortement que celui des classes d’âge plus jeunes dans les pays de l’OCDE. Toutefois, le taux d’inactivité de l’ensemble de la population d’âge actif est supérieur à celui relevé avant la crise dans sept pays de l’OCDE, les hausses les plus marquées étant observées dans les pays membres d’Amérique latine.

Des tensions persistent sur les marchés du travail, même si elles s’atténuent. Les tensions sur le marché du travail (mesurées à l’aune du nombre d’emplois vacants par chômeur) se sont atténuées au second semestre de 2022, mais elles restaient nettement supérieures à leurs niveaux d’avant la crise. Les données issues des offres d’emploi publiées en ligne dans certains pays donnent à penser que la demande de main-d’œuvre a continué de diminuer au premier semestre de 2023.

Dans un contexte de tensions sur les marchés du travail, la croissance des salaires nominaux a repris et certains aspects non monétaires de la qualité des emplois se sont améliorés. Au premier trimestre de 2023, la croissance des salaires nominaux en glissement annuel était supérieure à son niveau d’avant la crise dans la quasi-totalité des pays de l’OCDE, et s’élevait à 5.6 % en moyenne dans les 34 pays pour lesquels des données sont disponibles. La part des contrats temporaires et du travail à temps partiel subi parmi les nouvelles embauches a diminué dans la plupart des pays de l’OCDE. En outre, les données relatives aux offres d’emploi publiées en ligne au Canada, aux États-Unis et au Royaume‑Uni mettent en évidence une hausse de la part des emplois vacants proposant des avantages sociaux, comme une couverture santé, des dispositifs/régimes de retraite et des congés rémunérés.

Alors que l’inflation atteint des niveaux qui n’avaient plus été observés depuis plusieurs décennies dans nombre de pays, les salaires horaires réels diminuent – souvent sensiblement – dans la quasi-totalité des secteurs et des pays de l’OCDE, ce qui participe à la crise du coût de la vie. Au premier trimestre de 2023, en dépit du redressement des salaires nominaux, l’écart entre la croissance annuelle des salaires nominaux et l’inflation s’établissait à ‑3.8 % en moyenne dans les 34 pays pour lesquels des données sont disponibles, un écart négatif étant observé dans 30 pays. La perte de pouvoir d’achat est particulièrement problématique pour les travailleurs des ménages modestes, qui ont moins de latitude pour faire face au renchérissement du coût de la vie en puisant dans leur épargne ou via l’emprunt, et qui doivent souvent faire face à une inflation réelle plus élevée étant donné qu’une part plus importante de leurs dépenses est consacrée à l’énergie et aux produits alimentaires.

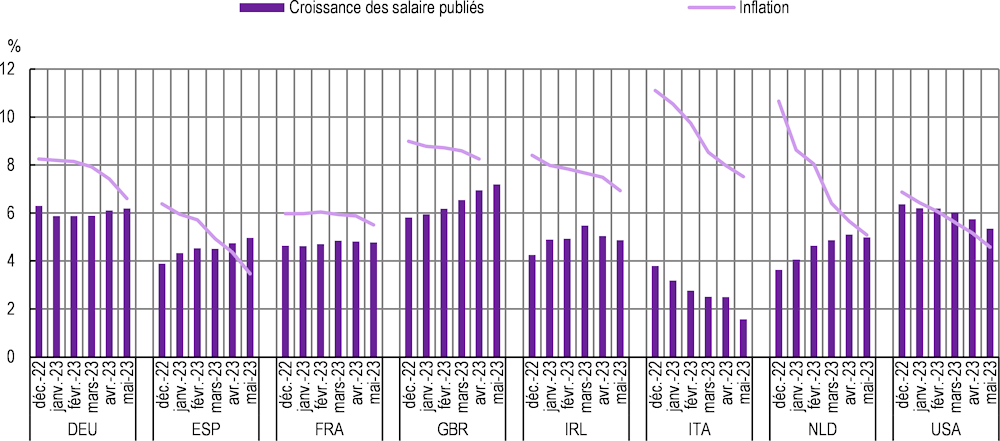

La croissance des salaires nominaux ne s’est pas sensiblement accélérée au premier semestre de 2023, mais l’écart avec l’inflation, qui est en recul, se réduit dans certains pays. Les données récentes de cinq pays sur les salaires mettent en évidence une progression stable des salaires nominaux dans la plupart d’entre eux en avril et mai 2023. De même, la croissance des salaires publiés sur la plateforme en ligne Indeed est restée stable ou a ralenti au cours des cinq premiers mois de 2023 en Allemagne, aux États-Unis, en France, en Irlande et en Italie. En Espagne, aux Pays-Bas et – de manière plus visible – au Royaume‑Uni, la croissance nominale des salaires publiés a augmenté. De manière générale, l’écart entre l’inflation et la croissance nominale des salaires publiés s’est resserré. Toutefois, l’Espagne et les États-Unis sont les seuls pays où les salaires publiés sur Indeed ont augmenté en termes réels au cours des derniers mois.

Dans de nombreux pays, les salaires réels diminuent dans tous les secteurs, de manière moins prononcée toutefois dans les secteurs peu rémunérateurs. Au premier trimestre de 2023, les secteurs peu rémunérateurs ont enregistré une hausse des salaires réels supérieure à celle observée dans les secteurs à rémunération intermédiaire dans 18 pays sur les 31 pour lesquels des données sont disponibles, et supérieure à celle observée dans les secteurs très rémunérateurs dans 22 pays. La progression des salaires réels dans les secteurs peu rémunérateurs n’a été inférieure à la progression des salaires dans les secteurs à rémunération intermédiaire ou élevée que dans six pays.

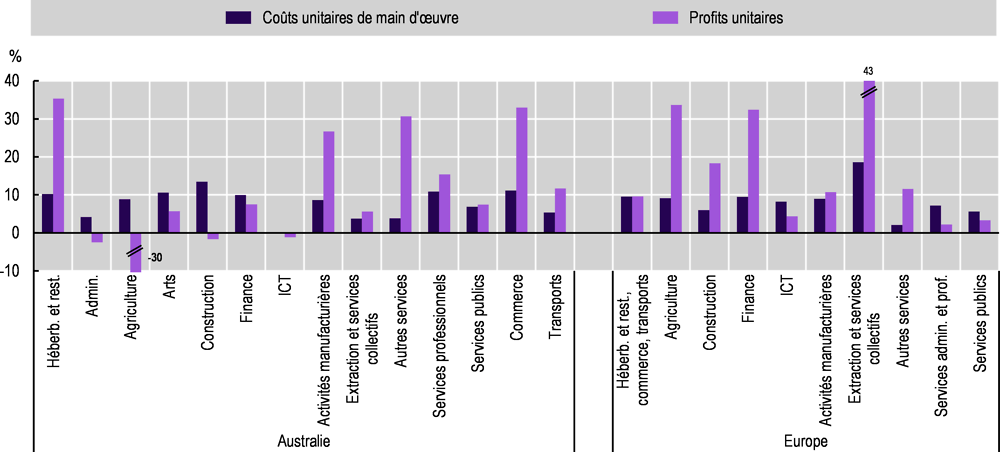

Dans la plupart des pays, les profits ont davantage augmenté que les coûts de main-d’œuvre, ce qui a contribué de manière exceptionnellement importante aux tensions sur les prix intérieurs et entraîné une contraction de la part du travail. D’après les données de l’Europe et de l’Australie, le secteur de l’énergie n’est pas le seul concerné. D’autres pans de l’économie le sont aussi, comme les secteurs de l’hébergement et de la restauration, et l’industrie manufacturière. Avec la réouverture des économies, la demande insatisfaite et les plans de relance de grande ampleur ont stimulé la demande globale, ce qui a favorisé une croissance rapide des profits, tandis que les goulets d’étranglement de l’offre ont limité la vitesse d’ajustement de la production. Grâce à une forte demande des consommateurs et à une évolution rapide de l’inflation tirée par des facteurs externes, de nombreux producteurs ont probablement pu ajuster rapidement leurs prix, alors que les hausses de salaire impliquent généralement une période de renégociation plus longue.

Plusieurs leviers peuvent être actionnés pour limiter l’impact de l’inflation sur les travailleurs et faire en sorte que les répercussions de la crise du coût de la vie soient équitablement réparties entre les contribuables (par l’intermédiaire des impôts), les entreprises et les travailleurs. Le moyen le plus direct d’aider les travailleurs consiste à augmenter leurs salaires. Les mécanismes de formation des salaires – qui englobent les salaires minimums et les négociations collectives – peuvent contribuer à atténuer les pertes de pouvoir d’achat et à assurer une répartition équitable du coût de l’inflation entre les entreprises et les travailleurs, en évitant la formation d’une spirale prix-salaires. Les dernières données et informations disponibles issues d’un questionnaire adressé aux ministères du Travail et aux partenaires sociaux des pays de l’OCDE donnent les indications suivantes :

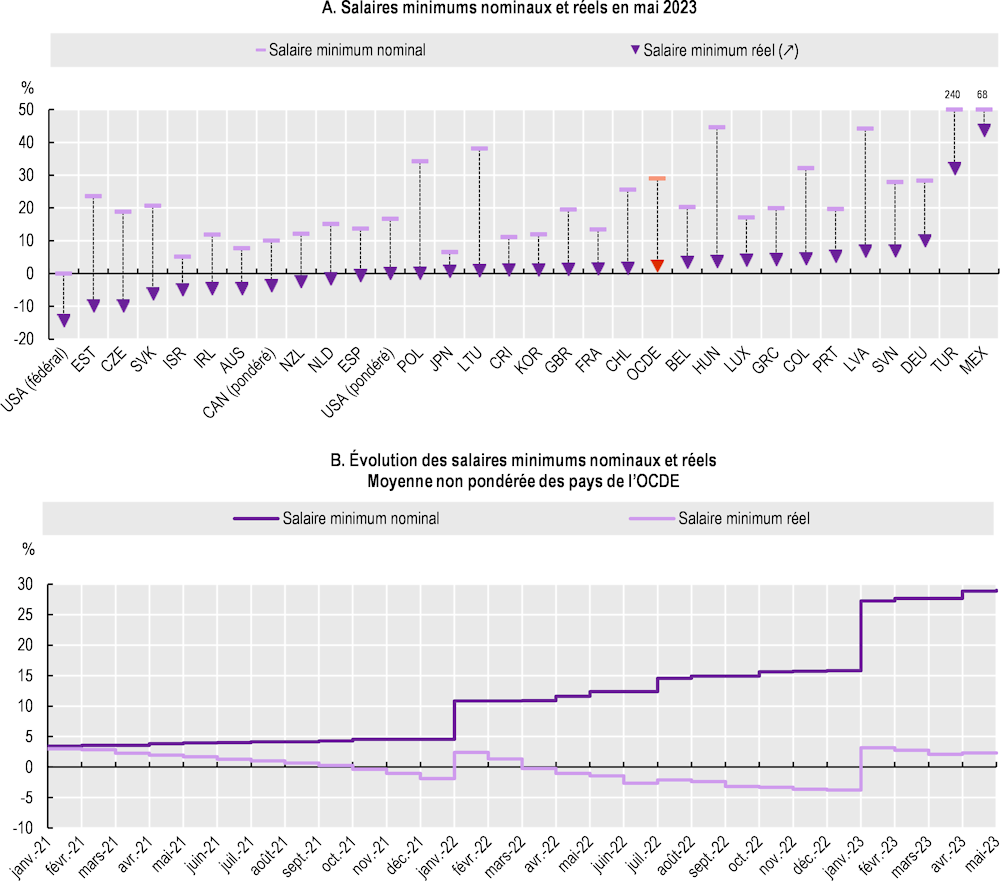

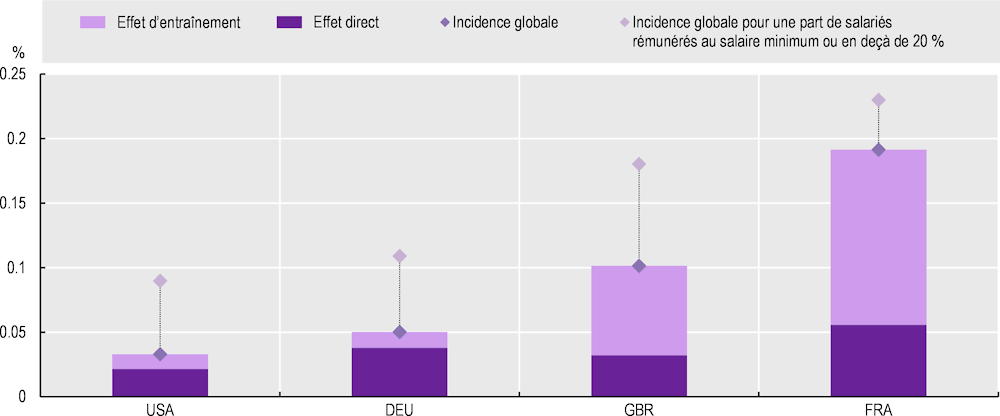

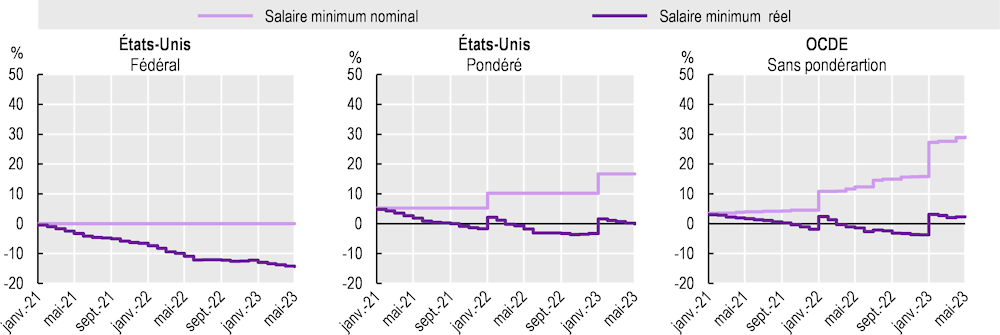

En moyenne dans les pays de l’OCDE, les salaires minimums légaux nominaux ont augmenté de 29 % entre décembre 2020 et mai 2023. Les salaires minimums ont ainsi progressé au même rythme que l’inflation (les prix ayant augmenté de 24.6 % en moyenne au cours de la même période), même si les gains réels s’érodent généralement rapidement face à une inflation qui reste élevée. À l’avenir, il est important de veiller à ce que les salaires minimums légaux continuent d’être ajustés régulièrement par l’intermédiaire des différents dispositifs institutionnels et mécanismes de revalorisation nationaux. D’aucuns craignent que les hausses du salaire minimum contribuent à alimenter l’inflation. Toutefois, l’effet de ces hausses sur la croissance globale des salaires est limité, même si l’on tient compte des effets d’entraînement sur les salaires supérieurs au salaire minimum.

Dans la plupart des pays de l’OCDE, les hausses de salaire minimum relèvent d’une décision discrétionnaire des pouvoirs publics, qui n’intervient généralement qu’une fois par an au maximum, tandis que dans six pays, le salaire minimum légal national est automatiquement indexé sur l’inflation. L’indexation automatique contribue à préserver le pouvoir d’achat des travailleurs rémunérés au salaire minimum et à améliorer la prévisibilité des hausses futures. Néanmoins, elle réduit aussi la marge de manœuvre des pouvoirs publics, des partenaires sociaux ou des commissions quant aux décisions de hausses futures, et pourrait entraîner une compression excessive de la distribution des salaires, faute de revalorisation des autres salaires, avec des répercussions tant sur les carrières individuelles que sur la conception des politiques de redistribution.

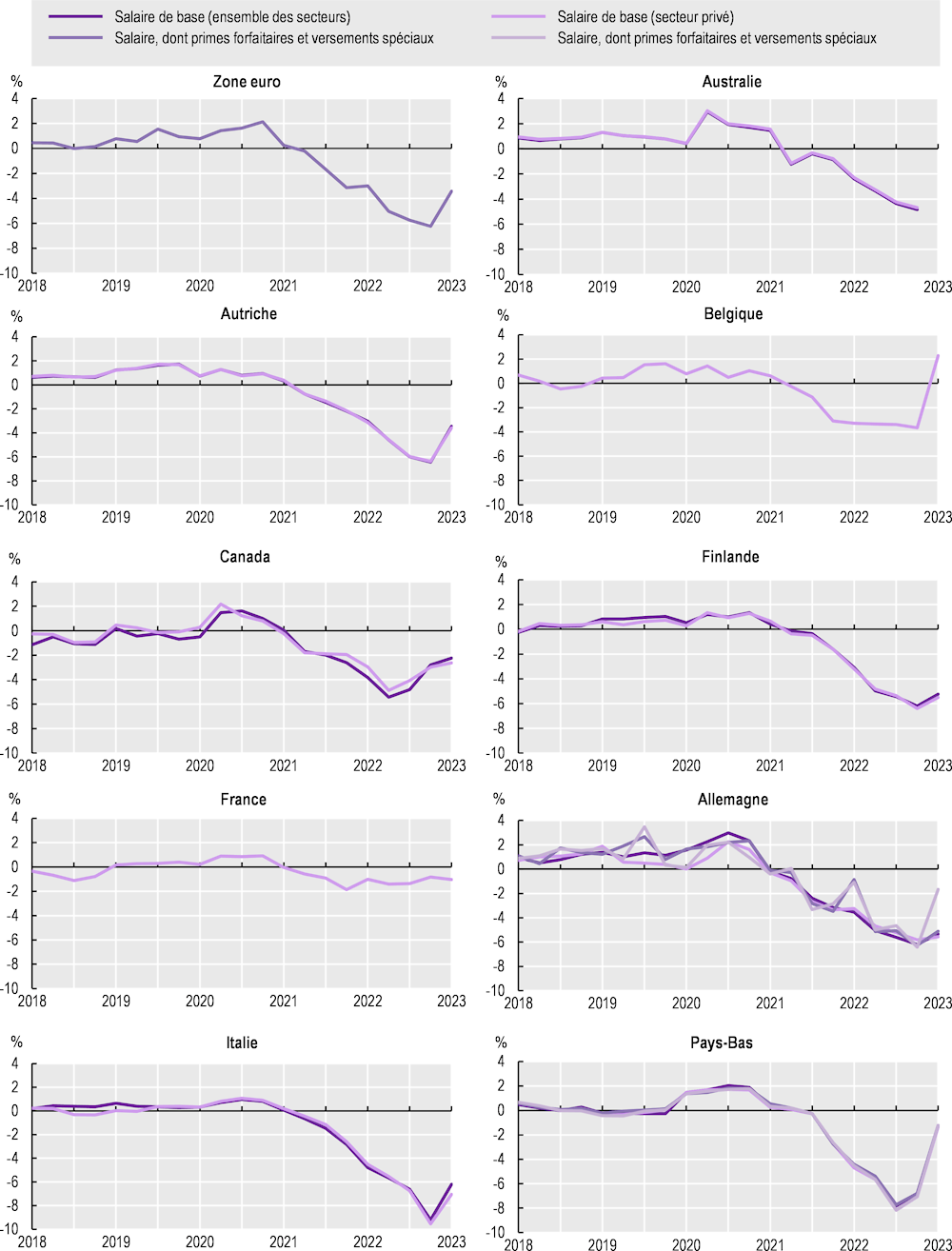

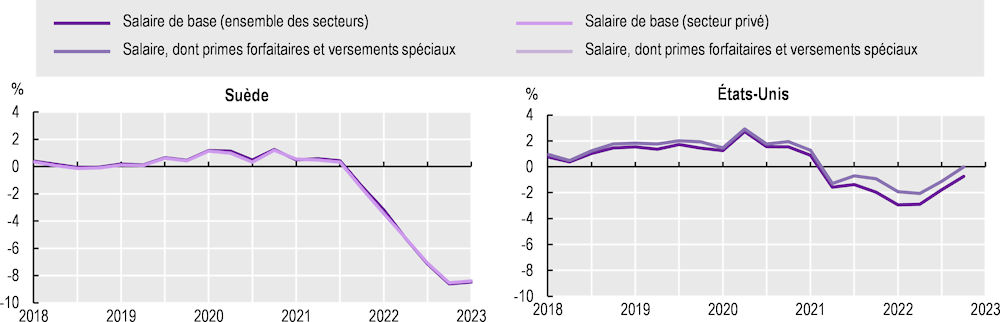

Les salaires négociés dans le cadre des conventions collectives entre les entreprises et les salariés diminuent en termes réels et évoluent à plus long terme. Plusieurs facteurs peuvent expliquer pourquoi les salaires négociés n’ont, en moyenne, pas progressé au même rythme que l’inflation. Surtout, les accords salariaux étant échelonnés et peu fréquents, il est rare que les salaires négociés s’adaptent immédiatement à une hausse inattendue des prix. Néanmoins, dans certains pays de l’OCDE, les organisations syndicales et patronales et les pouvoirs publics ont trouvé de nouveaux moyens d’atténuer les effets de l’inflation tout en limitant les coûts supportés par les entreprises, en ayant recours à des primes forfaitaires exonérées d’impôt ou des avantages non salariaux.

Il est probable que la croissance des salaires négociés s’accélère au cours des prochains trimestres, les derniers cycles de négociation ayant visé à recouvrer une partie des pertes de pouvoir d’achat. Toutefois, les données disponibles donnent à penser qu’après une phase initiale de rattrapage, la croissance des salaires négociés nominaux retrouvera son niveau antérieur sans créer de spirale prix‑salaires. Globalement, la croissance des salaires nominaux globaux devrait atteindre à peine plus de 4 % dans la zone OCDE en 2023, avant de redescendre à environ 3.5 % en 2024, alors que l’inflation devrait s’établir à 6.6 % en 2023 et 4.3 % en 2024 d’après les prévisions.

Les salaires minimums et la négociation collective peuvent contribuer à assurer une répartition équitable du coût de l’inflation entre les salariés et les employeurs, ainsi qu’entre les travailleurs à différents niveaux de rémunération. Une répartition équitable du coût de l’inflation peut empêcher un nouveau creusement des inégalités et soutenir une politique monétaire efficace en évitant les effets de rétroaction entre les profits, les salaires et les prix. L’analyse figurant dans ce chapitre donne à penser que dans plusieurs secteurs et pays, les profits pourraient absorber de nouvelles hausses de salaire afin de recouvrer progressivement une partie des pertes de pouvoir d’achat, pour les bas salaires du moins, sans provoquer de tensions importantes sur les prix. Compte tenu de la rigidité à la baisse des prix, la récente diminution des coûts des intrants devrait également permettre d’absorber une partie des hausses de salaire sans générer de tensions inflationnistes. La négociation collective peut également contribuer à définir des solutions adaptées à la capacité variable des entreprises à faire face aux hausses de salaire – dans les petites et moyennes entreprises par exemple, qui peuvent être soumises à des contraintes plus importantes.

Le présent chapitre propose un tour d’horizon détaillé des évolutions récentes sur les marchés du travail des pays de l’OCDE, en mettant plus particulièrement l’accent sur l’évolution des salaires, et il examine les mesures que les pays peuvent adopter pour faire face à la crise actuelle du coût de la vie, en se concentrant sur les politiques salariales. Il propose une analyse du rôle joué jusqu’à présent par les salaires minimums et la négociation collective pour amortir le coût de l’inflation, en s’appuyant sur un questionnaire adressé aux pays de l’OCDE et aux organisations patronales et syndicales par l’intermédiaire de Business@OECD (BIAC) et de la Commission syndicale consultative (TUAC), respectivement.

Ce chapitre est structuré comme suit : la section 1.1 examine les évolutions récentes sur les marchés du travail des pays de l’OCDE ; la section 1.2 rend compte des évolutions récentes des salaires ; et la section 1.3 étudie le rôle des salaires minimums légaux et des négociations collectives en tant que levier d’action pour soutenir les travailleurs et assurer une répartition équitable du coût de l’inflation entre les pouvoirs publics, les entreprises et les travailleurs. Pour conclure, la section 1.4 présente des recommandations d’action.

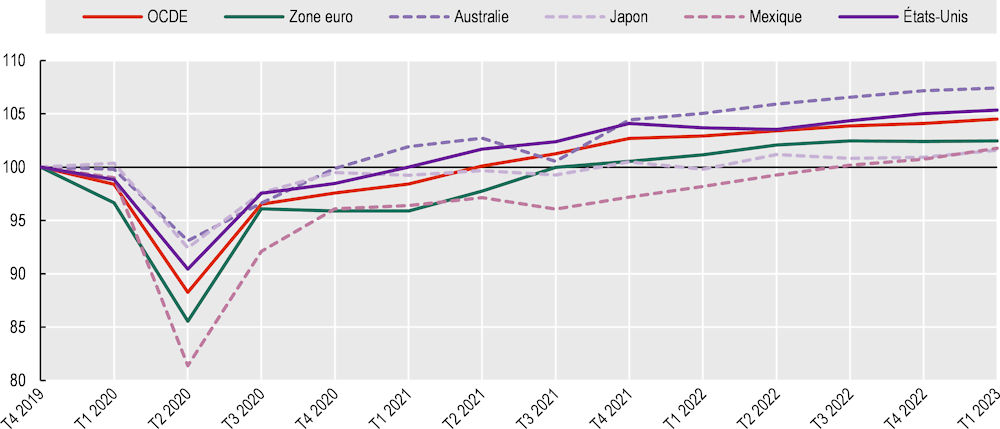

La croissance a considérablement ralenti au cours de l’année 2022 dans les pays de l’OCDE, mais des signes d’amélioration sont visibles en 2023 (Graphique 1.1). La guerre d’agression de la Russie contre l’Ukraine a entraîné une hausse sensible des prix, notamment de l’énergie et des produits alimentaires, ce qui a accentué les tensions inflationnistes alors que le coût de la vie augmentait déjà rapidement partout dans le monde. L’inflation a érodé les revenus des ménages, et la politique monétaire s’est considérablement durcie dans le contexte des mesures exceptionnellement vigoureuses de relèvement des taux directeurs déployées à grande échelle par les banques centrales au cours des derniers mois (OCDE, 2022[1]). Au quatrième trimestre de 2022, la croissance mondiale a marqué le pas, s’établissant à tout juste 2 % en rythme annuel, la croissance sur l’année tombant à 2.3 %, soit un peu plus de la moitié du taux observé en 2021. Toujours au quatrième trimestre, la production a diminué dans 15 économies de l’OCDE, européennes pour la plupart. La récente baisse des prix de l’énergie et l’amélioration des perspectives de croissance de la Chine ont contribué au redressement des indicateurs économiques au premier semestre de 2023, la croissance du PIB mondial se rétablissant à un peu plus de 3 % en rythme annuel au premier trimestre, malgré des résultats inégaux d’un pays à l’autre et une croissance particulièrement faible dans la zone euro (OCDE, 2023[2]). Au premier trimestre de 2023, le PIB de la zone OCDE était supérieur de 5 % à son niveau de la fin 2019, après une croissance de 1.5 % en glissement annuel (Graphique 1.1).

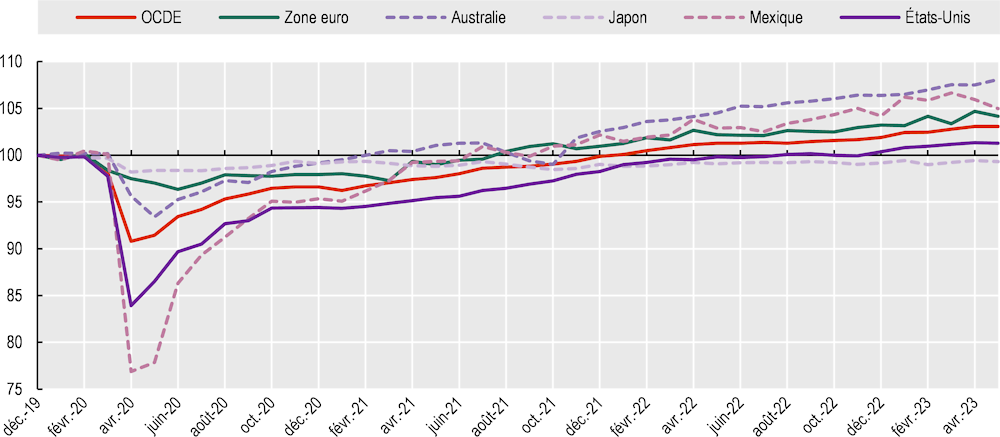

Dans un contexte de ralentissement de la croissance économique, la croissance de l’emploi a également marqué le pas au cours de l’année 2022, mais a continué de progresser au cours des premiers mois de 2023 (Graphique 1.2). En mai 2023, l’emploi total dans la zone OCDE était supérieur d’environ 3 % à son niveau de décembre 2019. Globalement, depuis le début de la pandémie, le taux d’emploi des femmes est légèrement supérieur à celui des hommes (voir Encadré 1.1). Au premier trimestre de 2023, les taux d’emploi se sont également stabilisés à des niveaux supérieurs à leurs niveaux d’avant la crise (Graphique d’annexe 1.A.1).

PIB réel indexé sur 100 au T4 2019, corrigé des variations saisonnières, différents pays de l’OCDE

Note : Zone euro se rapporte à la moyenne des 20 pays de la zone euro.

Source : OCDE (2023), « Comptes nationaux trimestriels », Statistiques de l’OCDE sur les comptes nationaux (base de données), https://doi.org/10.1787/data-00017-fr (consulté le 23 juin 2023).

Emploi total indexé sur 100 en décembre 2019, corrigé des variations saisonnières, différents pays de l’OCDE

Note : Zone euro se rapporte aux moyennes de 20 pays de la zone euro. Les valeurs de la moyenne OCDE, de la zone euro et du Mexique ont été établies à partir des statistiques mensuelles du chômage de l’OCDE, qui correspondent au taux de chômage multiplié par un moins le taux de chômage, et dont l’échelle est modifiée en fonction des chiffres trimestriels de l’emploi issus de l’EFT.

Source : OCDE (2023), « Main-d’œuvre : Statistiques sur le marché du travail », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/data-00046-fr (consulté le 3 juillet 2023).

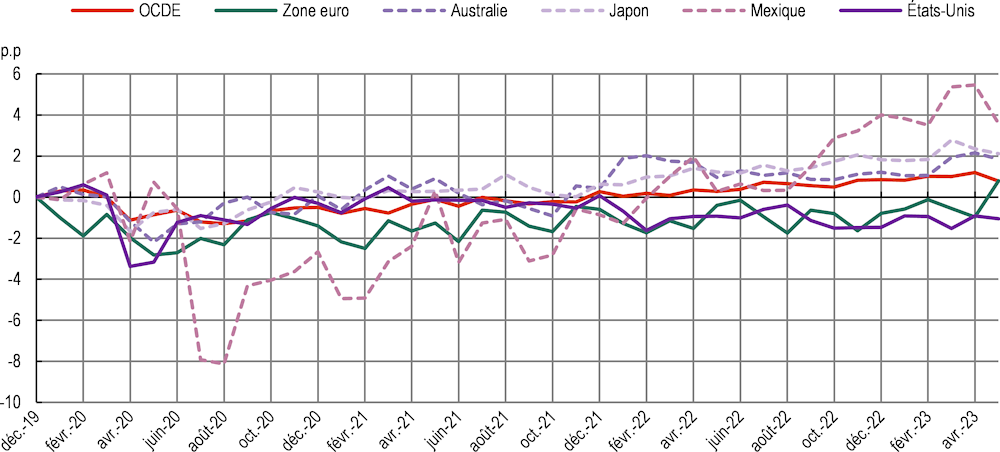

L’effet immédiat de la pandémie sur le marché du travail a été plus marqué pour les femmes que pour les hommes dans la plupart des pays de l’OCDE, faisant craindre une « récession rose » (OCDE, 2020[3]). Toutefois, à mesure de la réouverture des économies, les femmes ont davantage bénéficié que les hommes du rebond de l’activité économique dans la plupart des pays de l’OCDE. En effet, début 2022 – soit deux ans après le début de la pandémie – l’écart entre le taux de chômage des hommes et celui des femmes était inférieur à celui observé avant la pandémie dans une majorité de pays de l’OCDE (Salvatori, 2022[4]).

Au cours de l’année 2022 et du premier semestre de 2023, le taux d’emploi des hommes et des femmes s’est stabilisé à un niveau supérieur à son niveau d’avant la pandémie (Graphique 1.3). En mai 2023, l’emploi total des femmes avait gagné un point de pourcentage de plus que celui des hommes, et était supérieur de 3.5 % à son niveau d’avant la crise.

Écart en points de pourcentage entre la croissance de l’emploi des hommes et des femmes depuis décembre 2019, corrigé des variations saisonnières

Note : les taux d’emploi des femmes et des hommes sont indexés sur 100 en décembre 2019. Zone euro se rapporte à la moyenne des 20 pays de la zone euro. La moyenne OCDE et la zone euro sont des estimations fondées sur les statistiques mensuelles du chômage de l’OCDE, qui correspondent au taux de chômage multiplié par un moins le taux de chômage, et dont l’échelle est modifiée en fonction des chiffres trimestriels de l’emploi issus de l’EFT.

Source : OCDE (2023), « Main-d’œuvre : Statistiques sur le marché du travail », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/data-00046-fr (consulté le 3°juillet 2023).

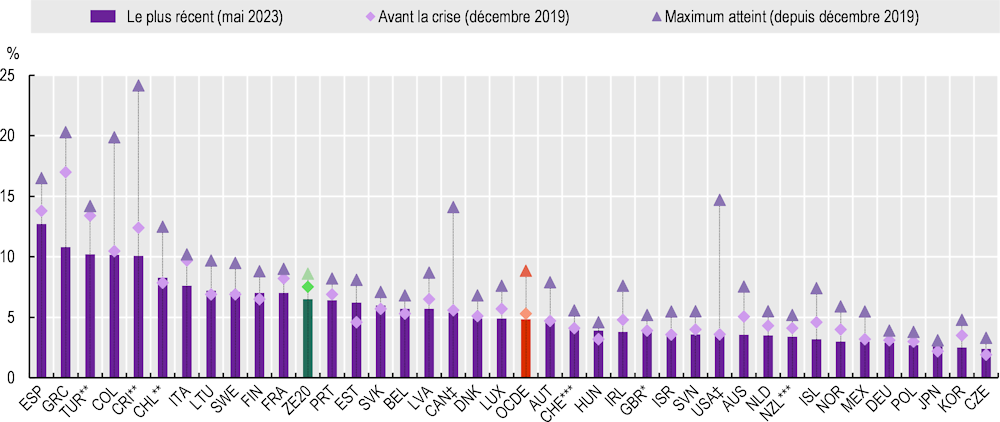

De même, les taux de chômage se sont maintenus dans les pays de l’OCDE à la fin de l’année, et sont majoritairement restés en deçà des niveaux d’avant la crise (Graphique 1.4). En mai 2023, le taux de chômage s’établissait à 4.8 % en moyenne dans la zone OCDE – soit un demi-point de pourcentage de moins par rapport à son niveau d’avant la crise. Toujours en mai 2023, le taux de chômage était effectivement supérieur d’au moins un demi-point de pourcentage à son niveau d’avant la crise dans seulement quatre pays – l’écart maximal (1.6 point) étant observé en Estonie.

Taux de chômage (en pourcentage de la population active), corrigé des variations saisonnières

Note : la population active est composée de toutes les personnes âgées de 15 ans ou plus. Zone euro se rapporte à la moyenne des 20 pays de la zone euro. Pour les pays marqués *, les données les plus récentes se rapportent à mars 2023, pour ceux marqués **, elles se rapportent à avril 2023, pour ceux marqués ***, elles se rapportent au T1 2023, et pour ceux marqués ‡, à juin 2023.

Source : OCDE (2023), « Taux de chômage » (indicateur), https://doi.org/10.1787/de6758ad-fr (consulté le 11 juillet 2023).

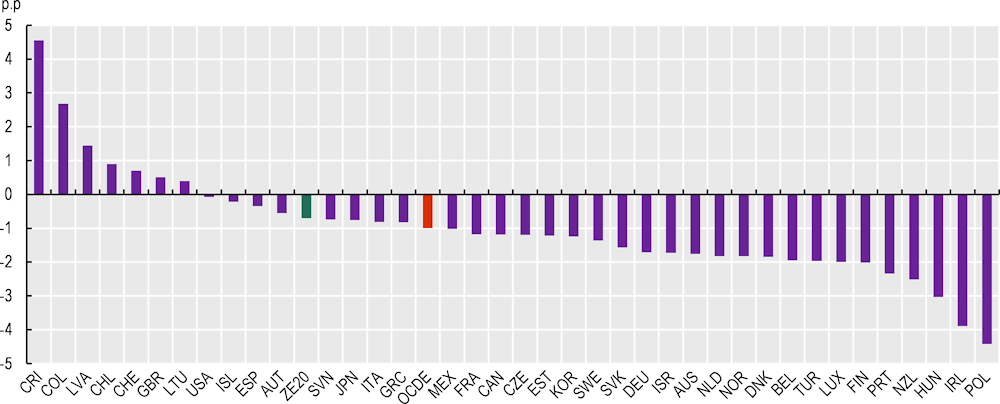

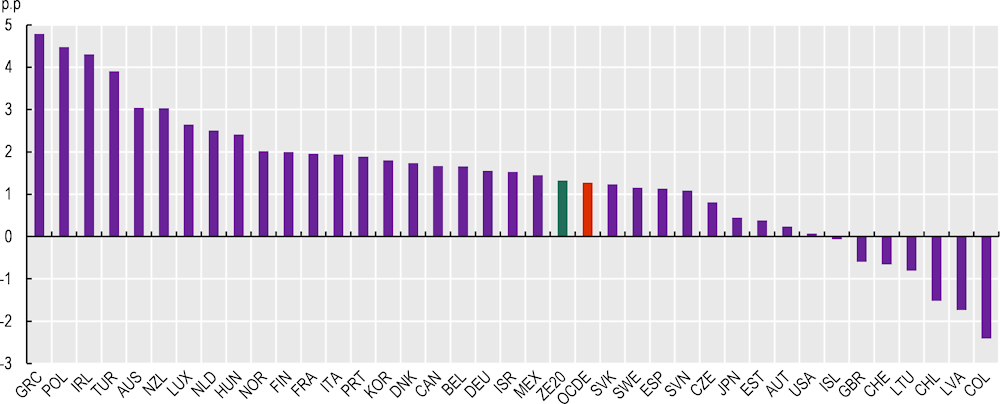

Les taux d’inactivité au sein de la population d’âge actif sont inférieurs à leur niveau d’avant la crise dans la plupart des pays, ce qui met en évidence un redressement de l’offre de main-d’œuvre, qui avait diminué au début de la crise du COVID‑19. Au premier trimestre de 2023, les taux d’inactivité étaient inférieurs ou égaux à leurs niveaux d’avant la crise dans 31 pays, la totalité d’entre eux ayant enregistré une baisse moyenne légèrement inférieure à 1 point de pourcentage. Les taux d’inactivité étaient supérieurs d’au moins un point de pourcentage à leurs niveaux d’avant la crise dans seulement trois pays, à savoir la Colombie, le Costa Rica et la Lettonie1.

Évolution en points de pourcentage des taux d’inactivité de la population d’âge actif entre le T4 2019 et le T1 2023, corrigée des variations saisonnières

Note : la population d’âge actif est composée de toutes les personnes âgées de 15 à 64 ans. OCDE correspond à la moyenne non pondérée des pays présentés ci-dessus. Zone euro se rapporte aux 20 pays de la zone euro. p.p. : points de pourcentage.

Source : OCDE (2023), « Main-d’œuvre : Statistiques sur le marché du travail », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/data-00046-fr (consulté le 28°juin 2023).

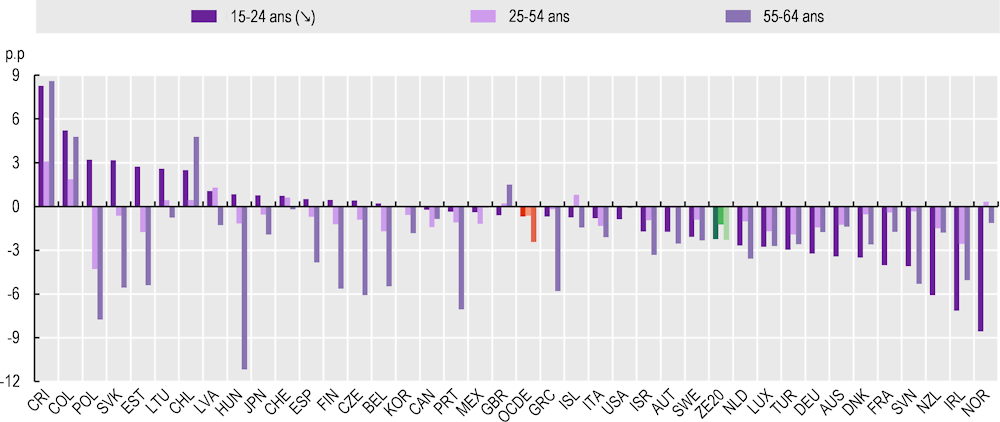

Globalement, le taux d’inactivité des adultes plus âgés est également en baisse, malgré des craintes que la pandémie n’entraîne une réduction permanente de l’offre de main-d’œuvre dans ce groupe. De fait, au premier trimestre de 2023, le taux d’inactivité des personnes âgées de 55 à 64 ans avait davantage diminué par rapport à son niveau d’avant la crise que celui des personnes âgées de 25 à 54 ans (‑2.5 contre ‑0.6 point de pourcentage en moyenne dans les pays de l’OCDE) (Graphique d’annexe 1.A.2). De manière plus générale, on ne trouve guère d’indices laissant supposer que la pandémie a entraîné une hausse des départs à la retraite des travailleurs âgés dans les différents pays. Si certaines données antérieures concernant les États-Unis laissent penser que cela pourrait avoir été le cas (Faria-e-Castro, 2021[5]), des données plus récentes mettent en évidence des effets limités (Thompson, 2022[6]). En outre, rien ne laisse penser qu’une hausse sensible des départs à la retraite ait eu lieu au Royaume‑Uni (Murphy et Thwaites, 2023[7]), dans la zone euro (Botelho et Weißler, 2022[8]) ou en Australie (Agarwal et Bishop, 2022[9]).

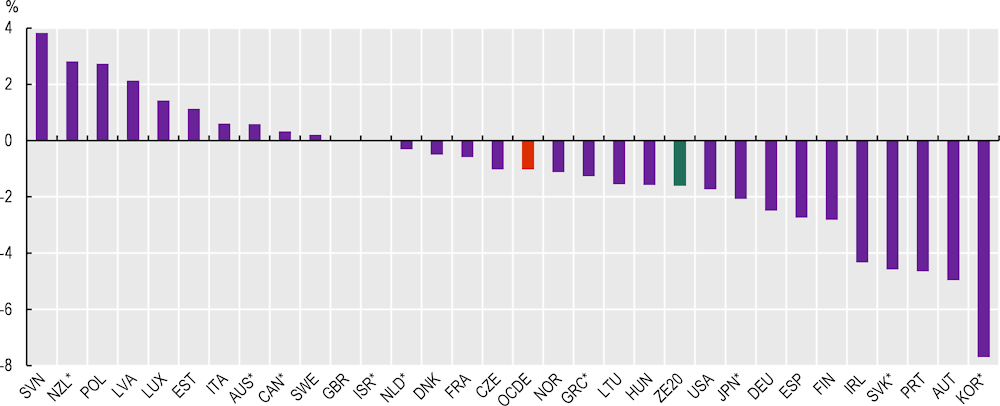

Le nombre d’heures travaillées par actif occupé est inférieur à son niveau d’avant la crise dans la plupart des pays pour lesquels des données récentes sont disponibles (Graphique 1.6). Le fait que le nombre d’heures travaillées reste bas sur les marchés du travail en tension pose la question de savoir si la crise du COVID‑19 n’a pas engendré des changements structurels, en amenant par exemple les travailleurs à revoir leurs préférences en matière d’équilibre entre vie professionnelle et vie privée. Toutefois, les écarts sont généralement faibles. Au quatrième trimestre de 2022, le nombre d’heures travaillées par personne en emploi était supérieur à son niveau d’avant la crise ou inférieur de moins de 2 % à ce niveau dans 22 des 30 pays pour lesquels des données récentes sont disponibles. En moyenne, le nombre d’heures travaillées par personne en emploi a diminué d’un peu moins de 1 %. En Lettonie, en Nouvelle‑Zélande, en Slovénie et en Pologne, il a augmenté de plus de 2 %, mais a diminué de plus de 4 % en Irlande, en République slovaque, au Portugal, en Autriche et en Corée. La baisse relativement importante du nombre d’heures travaillées en Corée est due à l’abaissement progressif de la durée légale du travail de 68 à 52 heures hebdomadaires (Carcillo, Hijzen et Thewissen, 2023[10]).

Évolution en pourcentage entre le T4 2019 et le T1 2023, corrigée des variations saisonnières

Note : le graphique présente le nombre total d’heures travaillées divisé par l’emploi total. OCDE correspond à la moyenne non pondérée des pays présentés ci-dessus. Zone euro se rapporte aux 20 pays de la zone euro. Les données de la Nouvelle‑Zélande correspondent au nombre total d’heures rémunérées divisé par le nombre d’emplois pourvus. *Le trimestre le plus récent est le T4 2022.

Source : OCDE (2023), « Comptes nationaux trimestriels », Statistiques de l’OCDE sur les comptes nationaux (base de données), https://doi.org/10.1787/data-00017-fr (consulté le 23 juin 2023) pour la zone euro et le Royaume‑Uni, Labour Force Survey (Bureau australien de la statistique), Enquête sur la population active (Bureau des statistiques du Japon), Enquête sur la population économiquement active (Office statistique de la Corée), Household Labour Force Survey – Tables QEM034AA and QEM025AA (Statistics New Zealand), et Current Population Survey (Bureau of Labor Statistics des États-Unis).

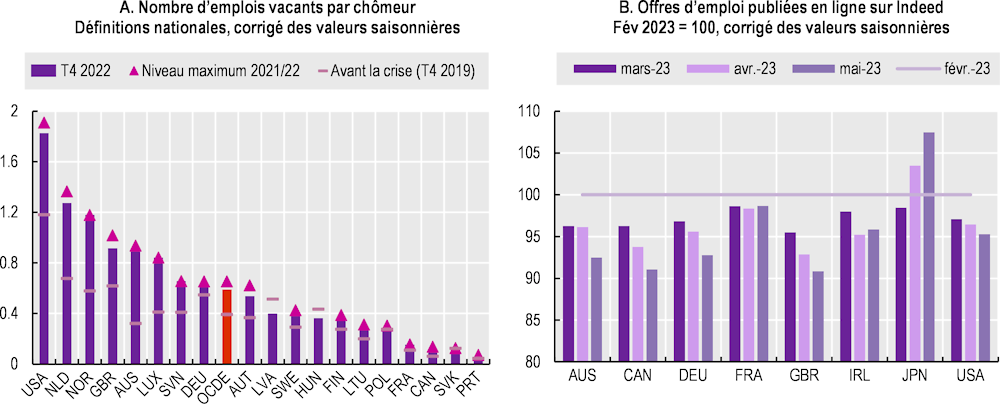

Après la forte hausse du nombre d’emplois vacants en 2021 dans le contexte du rebond sans précédent de l’activité économique, les tensions sur le marché du travail (mesurées par le nombre d’emplois vacants par chômeur) ont culminé au premier semestre de 2022 dans nombre de pays de l’OCDE (Graphique 1.7, partie A). Parmi les 19 pays pour lesquels des données sont disponibles, l’accroissement des tensions observé en 2021 a été particulièrement marqué dans les pays anglophones, mais aussi en Norvège et aux Pays-Bas2. À la fin de l’année 2022, les tensions sur le marché du travail n’étaient globalement plus à leur apogée, mais restaient tout de même beaucoup plus fortes qu’avant la crise du COVID‑19.

Les données relatives aux offres d’emploi sur la plateforme en ligne Indeed mettent en évidence un relâchement progressif des tensions au cours des derniers mois dans la majorité des pays (Graphique 1.7, partie B). Le nombre d’offres d’emploi en ligne a diminué au cours des cinq premiers mois de 2023 en Allemagne, en Australie, au Canada, aux États-Unis et au Royaume‑Uni. La baisse la plus importante a été observée au Royaume‑Uni (‑10 % en mai 2023 par rapport à février 2023). En France, le nombre d’offres d’emploi en ligne a diminué en début d’année, avant de se stabiliser au cours des trois mois suivants, jusqu’en mai 2023. Parmi les pays pour lesquels on dispose de données, le Japon est le seul dans lequel le nombre d’offres d’emploi en ligne a augmenté régulièrement au cours du premier semestre de 2023. En Nouvelle‑Zélande, l’indice officiel des offres d’emploi publiées en ligne a diminué de 9.9 % en glissement annuel jusqu’en mars 20233.

Note : OCDE correspond à la moyenne non pondérée des pays présentés ci-dessus. Dans la partie A, la définition des emplois vacants n’est pas uniforme d’un pays à l’autre. Dans les pays européens (à l’exception de l’Allemagne, de l’Autriche, de la France, de la Hongrie et du Portugal – voir ci-dessous), un emploi vacant est défini comme un poste rémunéré nouvellement créé, non pourvu, ou qui deviendra vacant sous peu ; pour le pourvoi duquel l’employeur entreprend activement de chercher, en dehors de l’entreprise concernée, un candidat apte et est prêt à entreprendre des démarches supplémentaires ; et qu’il a l’intention de pourvoir immédiatement ou dans un délai déterminé. En Australie, un emploi vacant est défini comme un poste à pourvoir immédiatement, pour lequel l’employeur a lancé une procédure de recrutement. En Autriche, un emploi vacant est défini comme un poste déclaré par les entreprises aux services publics de l’emploi, qui n’est pas pourvu à la fin du mois. Au Canada, un emploi vacant est défini comme un emploi remplissant les conditions suivantes : il est vacant à la date de référence (premier jour du mois), ou le deviendra au cours du mois ; il comporte des tâches à effectuer au cours du mois ; et l’employeur cherche activement à recruter à l’extérieur de l’organisation afin de le pourvoir. Les emplois vacants peuvent être à temps plein, à temps partiel, permanents, temporaires, occasionnels ou saisonniers. Sont exclus les postes réservés aux sous-traitants, aux consultants externes ou à tous les autres travailleurs qui ne sont pas considérés comme des salariés. En France, les emplois vacants sont définis comme le nombre mensuel d’offres d’emploi déposées par les entreprises à Pôle emploi. En Allemagne, un emploi vacant est défini comme un emploi d’une durée de sept jours ou plus, déclaré par les employeurs aux services publics de l’emploi, qui doit être pourvu dans un délai de trois mois et qui n’a pas été pourvu à la fin du mois. En Hongrie, un emploi vacant est défini comme le nombre de postes vacants déclarés aux bureaux locaux du travail puis au ministère du Travail. Au Portugal, un emploi vacant est défini comme le nombre de postes que les employeurs déclarent toujours vacants à la fin du mois. Au Royaume‑Uni, un emploi vacant est défini comme un poste pour lequel les employeurs cherchent activement à recruter à l’extérieur de leur entreprise ou organisation (sauf dans les secteurs de l’agriculture, de la sylviculture et de la pêche), sur la base des estimations de l’enquête sur les postes vacants (Vacancy Survey). Aux États-Unis, un emploi vacant est défini comme un poste qui n’est pas pourvu le dernier jour ouvrable du mois. Un emploi est considéré comme vacant s’il existe un poste précis pour lequel du travail est disponible, qu’il peut débuter dans les 30 jours et que l’employeur cherche activement à recruter pour ce poste.

Source : OCDE (2020), « Labour: Registered unemployed and job vacancies (Edition 2019) », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/190bb5bc-en (consulté le 23 juin 2023) pour l’Allemagne, l’Australie, l’Autriche, la Hongrie, le Portugal, le Royaume‑Uni ; Statistiques sur les vacances d’emploi par activité de la NACE Rév. 2 pour la Finlande, le Luxembourg, la Lettonie, la Lituanie, la Norvège, les Pays-Bas, la Pologne, la République slovaque, la Slovénie et la Suède (Eurostat) ; Postes vacants, employés salariés et taux de postes vacants (Statistique Canada) ; Les demandeurs d’emploi inscrits à Pôle emploi (Dares, France) ; Posti vacanti (Institut national de statistique d’Italie) ; Job Openings and Labor Turnover Survey (Bureau of Labor Statistics des États-Unis, tiré de la base de données FRED de la Federal Reserve Bank of St. Louis) ; offres d’emploi en ligne sur Indeed.

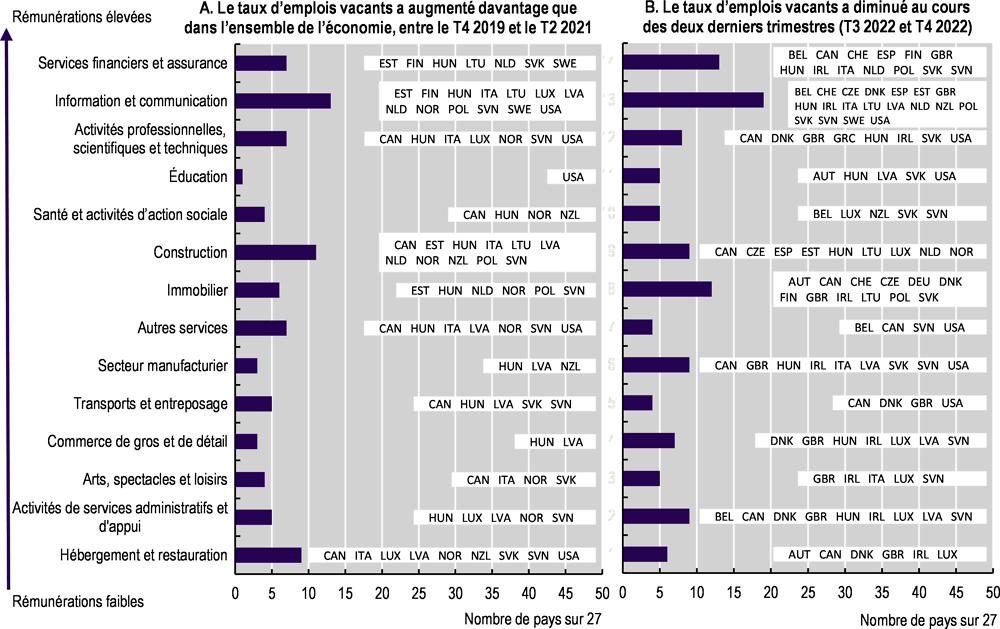

Les déséquilibres entre l’offre et la demande de main-d’œuvre touchent tous les secteurs d’activité. Le taux d’emplois vacants mesure la part des emplois vacants dans l’emploi total et pour le pourvoi desquels les employeurs déclarent tenter activement de recruter. La partie A du Graphique 1.8 donne un aperçu du nombre de pays (sur les 27 pour lesquels des données sont disponibles) dans lesquels un secteur spécifique a enregistré une hausse du taux d’emplois vacants supérieure à la moyenne nationale. Les trois secteurs les plus susceptibles d’avoir enregistré des hausses relativement supérieures des taux d’emplois vacants sur tout le spectre des salaires sont l’information et la communication (13 pays), la construction (11 pays) et l’hébergement et la restauration (9 pays).

Les taux d’emplois vacants ont diminué dans de nombreux secteurs au cours des deux derniers trimestres 2022, dans l’ensemble des pays (partie B du Graphique 1.8). Les baisses des taux d’emplois vacants ont été particulièrement fréquentes dans les secteurs de la finance et de l’assurance (13 pays) et de l’information et de la communication (19 pays), deux secteurs de services très rémunérateurs. De même, des baisses des taux d’emplois vacants ont fréquemment été observées dans d’autres secteurs couvrant tout le spectre des salaires : la construction, l’industrie manufacturière et les services administratifs et d’appui (9 pays dans chaque cas).

De nombreux facteurs contribuent à expliquer pourquoi la dynamique des tensions sur le marché du travail n’est pas la même d’un pays à l’autre. Du côté de la demande, la force initiale du rebond économique et l’intensité du ralentissement ont varié en fonction de la composition de l’économie, de l’exposition à la crise énergétique et du moment auquel le durcissement de la politique monétaire est intervenu. Du côté de l’offre, si le taux d’activité a retrouvé son niveau d’avant la crise dans la plupart des pays (voir ci-dessus), il s’est redressé plus ou moins rapidement. Le taux d’activité a progressé plus lentement dans deux des plus grandes économies de l’OCDE – les États-Unis et le Royaume‑Uni – où l’accroissement des tensions sur le marché du travail a été plus important que dans la plupart des autres pays. Pour la Banque centrale européenne (2023[11]), si les tensions sur marché du travail augmentent davantage aux États-Unis que dans la zone euro, c’est en partie en raison du redressement plus lent de l’offre de main-d’œuvre.

Au début de la pandémie de COVID‑19, on craignait que l’impact asymétrique de la crise sanitaire sur les différents secteurs n’entraîne une inadéquation entre l’offre et la demande de main-d’œuvre (Salvatori, 2022[4]). Toutefois, des études ont montré que la hausse de l’inadéquation observée dans un premier temps a été de courte durée et moins importante que lors de la crise financière mondiale (Pizzinelli et Shibata, 2023[12] ; Duval et al., 2022[13]). Pendant la reprise, la demande de main-d’œuvre a augmenté dans tous les secteurs et dans tous les pays, mais la composition sectorielle n’a pas véritablement évolué. Certaines données laissent penser que les travailleurs ont réorienté leurs recherches d’emploi vers d’autres professions que celles touchées, mais pas vers d’autres secteurs d’activité (Carrillo-Tudela et al., 2023[14] ; Hensvik, Le Barbanchon et Rathelot, 2021[15]).

Nombre de pays dans lesquels le taux d’emplois vacants dans un secteur donné a augmenté davantage que dans l’ensemble de l’économie en 2021/22, ou a baissé consécutivement pendant les deux derniers trimestres pour lesquels des données sont disponibles

Note : les pays dans lesquels un secteur donné a enregistré une hausse supérieure à celle observée dans l’ensemble de l’économie (ou une baisse au cours des deux derniers trimestres) sont indiqués sur fond blanc dans le graphique. Les pays figurant dans le graphique sont les suivants : Allemagne, Autriche, Belgique, Canada, Danemark, Espagne, Estonie, États-Unis, Finlande, Grèce, Hongrie, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Norvège, Nouvelle‑Zélande, Pays-Bas, Pologne, Portugal, République slovaque, République tchèque, Royaume‑Uni, Slovénie, Suède et Suisse. La définition des emplois vacants et du taux d’emplois vacants n’est pas harmonisée d’un pays à l’autre. En Italie, les emplois vacants sont des emplois rémunérés (nouvellement créés ou existants, qu’ils soient vacants ou sur le point de le devenir) pour lesquels l’employeur recherche (activement et à l’extérieur de l’entreprise) un candidat apte et est prêt à entreprendre des démarches supplémentaires pour en trouver un. Le taux d’emplois vacants est la proportion, exprimée en pourcentage, de postes vacants par rapport à la somme du nombre d’emplois occupés et d’emplois vacants. Aux États-Unis, il se rapporte à l’ensemble des emplois qui ne sont pas pourvus le dernier jour ouvrable du mois. Un emploi est considéré comme vacant s’il existe un poste précis pour lequel du travail est disponible, qu’il peut débuter dans les 30 jours et que l’employeur recrute activement pour ce poste. Au Canada, un emploi est considéré comme vacant s’il remplit les conditions suivantes : il est vacant à la date de référence (premier jour du mois), ou le deviendra au cours du mois ; il comporte des tâches à effectuer au cours du mois ; et l’employeur cherche activement à recruter à l’extérieur de l’organisation afin de le pourvoir. Les emplois vacants peuvent être à temps plein, à temps partiel, permanents, temporaires, occasionnels ou saisonniers. Sont exclus les postes réservés aux sous-traitants, aux consultants externes ou à tous les autres travailleurs qui ne sont pas considérés comme des salariés. Le taux d’emplois vacants est le nombre d’emplois vacants exprimé en pourcentage de la demande de main-d’œuvre, c’est-à-dire du nombre total d’emplois occupés et vacants. Au Royaume‑Uni, les emplois vacants sont définis comme des postes pour lesquels les employeurs cherchent activement à recruter à l’extérieur de leur entreprise ou organisation. Les estimations sont fondées sur l’enquête sur les postes vacants (Vacancy Survey) ; il s’agit d’une enquête menée auprès des employeurs afin d’obtenir des estimations du stock de postes vacants dans l’ensemble de l’économie, à l’exclusion de l’agriculture, de la sylviculture et de la pêche. Le taux d’emplois vacants est le nombre d’emplois vacants pour 100 emplois. Dans les pays d’Eurostat, un emploi vacant est défini comme un poste rémunéré nouvellement créé non pourvu, ou qui deviendra vacant sous peu ; pour le pourvoi duquel l’employeur entreprend activement de chercher, en dehors de l’entreprise concernée, un candidat apte et est prêt à entreprendre des démarches supplémentaires ; et qu’il a l’intention de pourvoir immédiatement ou dans un délai déterminé. Le taux d’emplois vacants est le nombre d’emplois vacants exprimé en pourcentage de la somme du nombre d’emplois occupés et d’emplois vacants. En Nouvelle‑Zélande, Jobs Online mesure l’évolution des offres d’emploi publiées sur 4 sites d’emploi en ligne – SEEK, Trade Me Jobs, Education Gazette et Kiwi Health Jobs (indice août 2010 = 100). En Autriche, un emploi vacant est défini comme un poste déclaré par les entreprises aux services publics de l’emploi, qui n’est pas pourvu à la fin du mois.

Source : Statistiques sur les vacances d’emploi par activité de la NACE Rév. 2 (Eurostat) ; Postes vacants, employés salariés et taux de postes vacants par secteur (Statistique Canada) ; Jobs Online (ministère du Commerce, de l’Innovation et de l’Emploi, Nouvelle‑Zélande), Vacancies by industry (Office for National Statistics du Royaume‑Uni), Job Openings and Labor Turnover Survey (Bureau of Labor Statistics des États-Unis, tiré de la base de données FRED de la Federal Reserve Bank of St. Louis).

Les travailleurs ont profité des tensions sur les marchés de l’emploi pour améliorer leurs conditions de travail, ce qui s’est traduit par une hausse des démissions et de la mobilité professionnelle dans plusieurs pays. Aux États-Unis, les démissions dans l’emploi non agricole ont atteint leur niveau le plus élevé depuis le début de la série chronologique, en 2000. Après avoir culminé en décembre 2021, le taux de démission (c’est-à-dire les démissions en pourcentage de l’emploi total) a retrouvé en avril 2023 son niveau d’avant la crise4. Les craintes exprimées initialement quant au risque que cette vague de démissions érode la main-d’œuvre se sont avérées infondées, car les taux d’activité ont continué à augmenter aux États-Unis. La hausse des démissions est plutôt liée à une amélioration des conditions de travail, en particulier pour les jeunes et les travailleurs moins instruits (Autor, Dube et McGrew, 2023[16]). En outre, des données historiques relatives à l’industrie manufacturière montrent que cette hausse récente des démissions n’est pas inédite. En effet, toutes les reprises rapides observées pendant la période d’après-guerre aux États-Unis se sont accompagnées d’une vague de démissions (Hobijn, 2022[17]).

De même, d’autres données indiquent qu’en France, la hausse des démissions observée en 2022 était certes importante, mais pas inédite, et qu’elle n’a pas donné lieu à une érosion de la main-d’œuvre, puisque plus de 80 % des démissionnaires ont retrouvé un emploi dans les six mois suivant leur démission. Enfin, des données relatives au début de l’année 2022 montrent que malgré des difficultés de recrutement et une mobilité accrue des travailleurs, certaines entreprises ont tenté d’offrir de meilleures conditions de travail ou d’accroître la flexibilité de l’organisation du travail (Lagouge, Ramajo et Barry, 2022[18]). Des résultats similaires ont été observés en Italie (Armillei, 2022[19]). Au Royaume‑Uni, les transitions d’un emploi à un autre ont culminé fin 2021, puis ont légèrement diminué au cours de l’année 2022, mais au quatrième trimestre de 2022, elles étaient encore supérieures de 10 % à leur niveau du quatrième trimestre de 20195. En revanche, on ne trouve guère d’indice laissant penser que les démissions ont augmenté en Australie, puisque la part des entreprises disposant d’emplois vacants et déclarant devoir remplacer les salariés qui partent est restée stable, s’établissant à un peu moins de 80 % en 2021 et 20226.

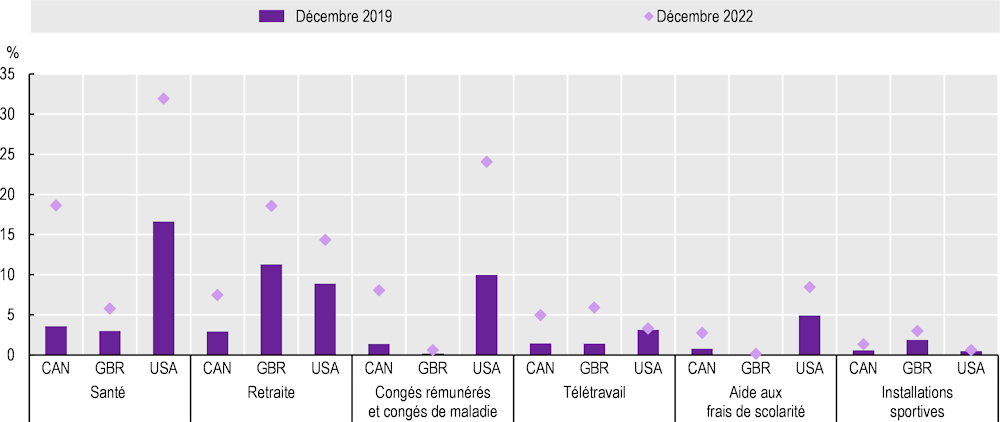

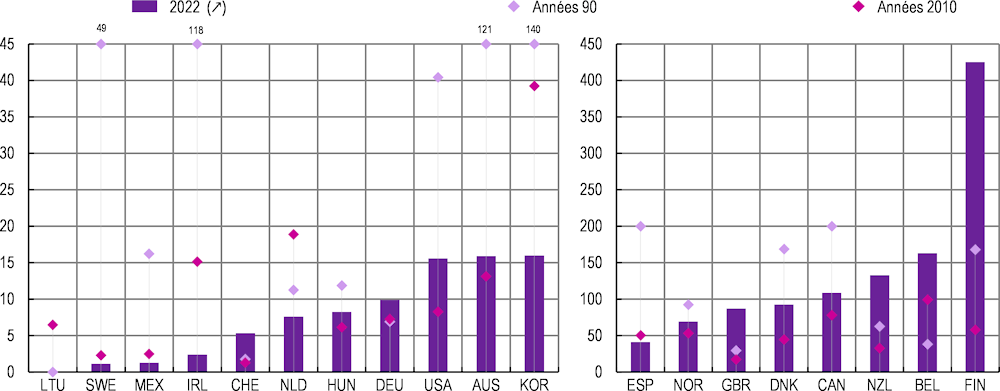

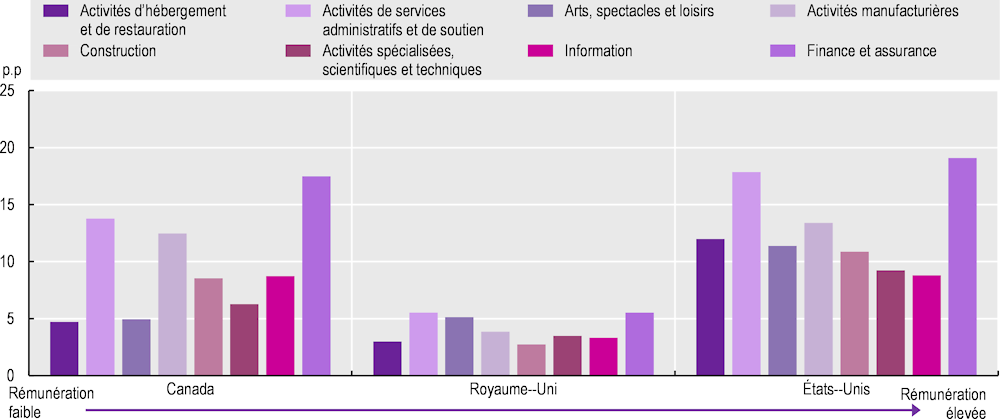

Dans un contexte de tensions sur les marchés du travail, la part des offres d’emploi en ligne proposant des avantages sociaux a augmenté dans plusieurs pays7. Entre décembre 2019 et décembre 2022, les États-Unis, le Canada et le Royaume‑Uni ont enregistré une hausse de la part des offres d’emploi en ligne proposant des avantages sociaux, comme une couverture santé (notamment une assurance dentaire, optique et une assurance‑vie), des dispositifs/régimes de retraite et des congés rémunérés (Graphique 1.9)8. La part des offres d’emploi proposant une couverture santé a particulièrement augmenté aux États-Unis et au Canada, de 24 et 11 points de pourcentage respectivement. C’est au Royaume‑Uni que les offres d’emploi proposant des prestations de retraite ont le plus augmenté (+15 points de pourcentage), tandis qu’aux États-Unis, la part des offres d’emploi proposant des congés rémunérés ou des congés de maladie a progressé de 17 points de pourcentage. On a également observé une hausse sensible des offres mentionnant une aide aux frais de scolarité au Canada et aux États-Unis, ainsi qu’une légère hausse des offres mentionnant des installations sportives dans les trois pays analysés.

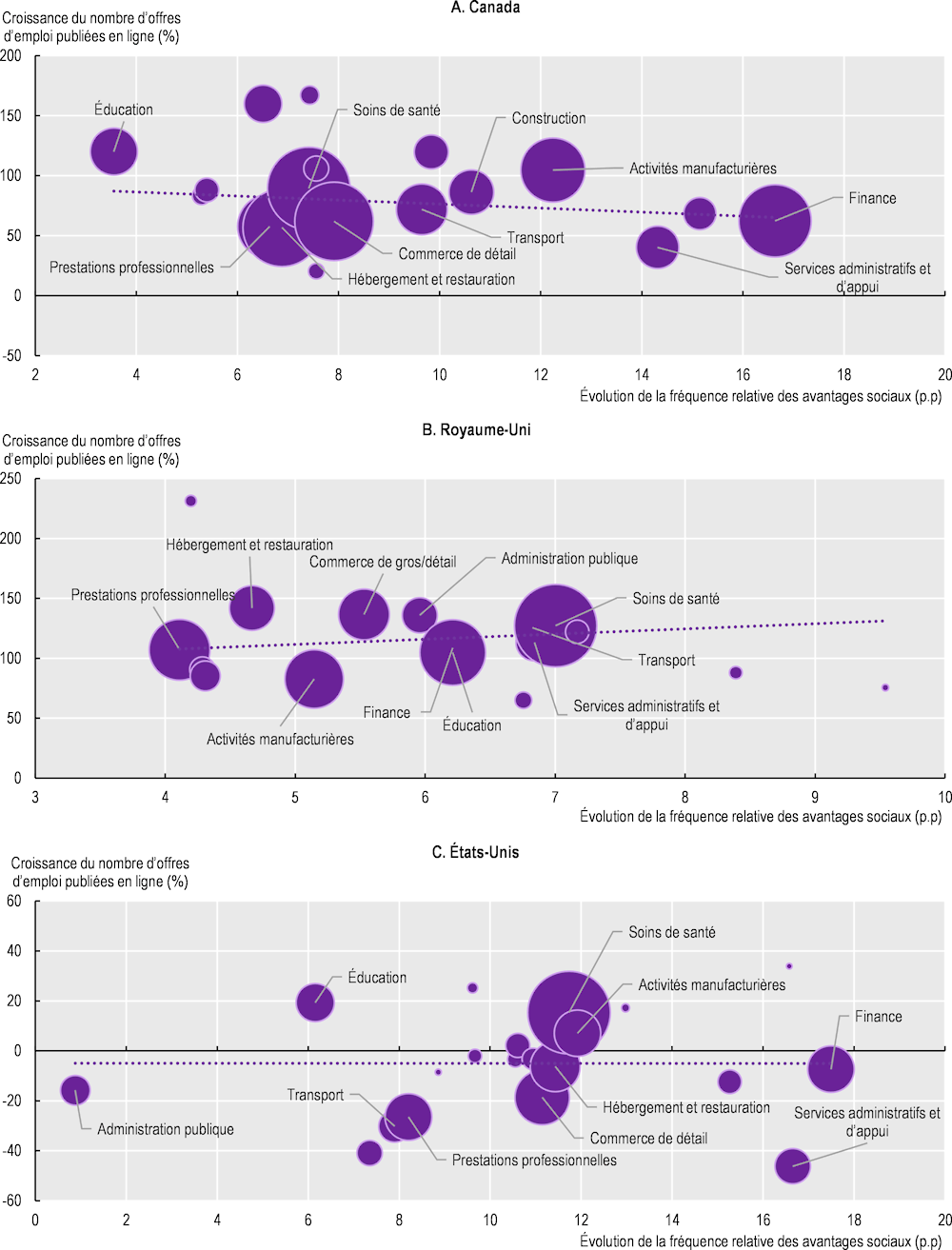

Cette multiplication des avantages sociaux a coïncidé avec la forte hausse des tensions sur le marché du travail évoquée plus haut. Bien que cela laisse supposer que les tensions sur les marchés du travail pourraient avoir globalement profité aux travailleurs au cours de l’année écoulée, les analyses complémentaires ne montrent pas pour autant que les propositions d’avantages sociaux ont davantage augmenté dans les secteurs où la croissance de la demande de main-d’œuvre (mesurée par la croissance du nombre d’offres d’emploi) a été plus marquée (voir Annexe 1.B)9. L’augmentation des propositions d’avantages sociaux semble également affecter l’ensemble des secteurs, quel que soit leur niveau de rémunération.

Pourcentage des offres d’emploi en ligne proposant des avantages sociaux au Canada, au Royaume‑Uni et aux États-Unis, par type d’avantage

Note : une offre d’emploi en ligne propose un avantage si son texte contient au moins un des mots-clés énumérés à l’Annexe 1.B.

Source : calculs de l’OCDE à partir des données de Lightcast.

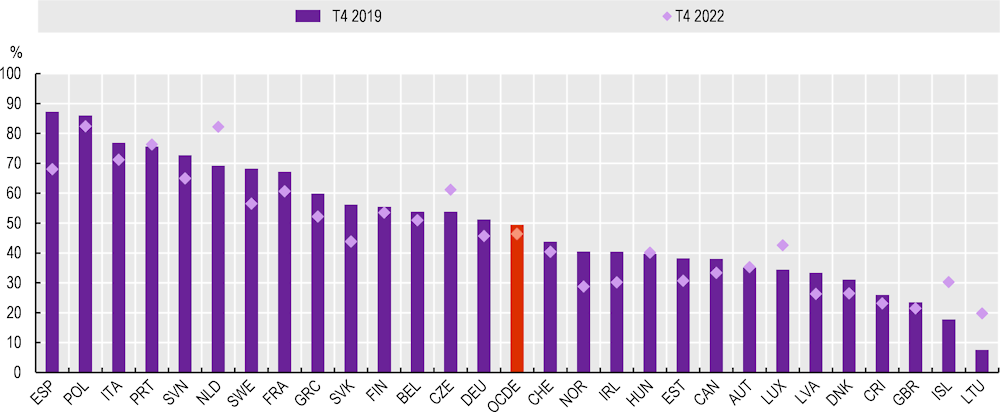

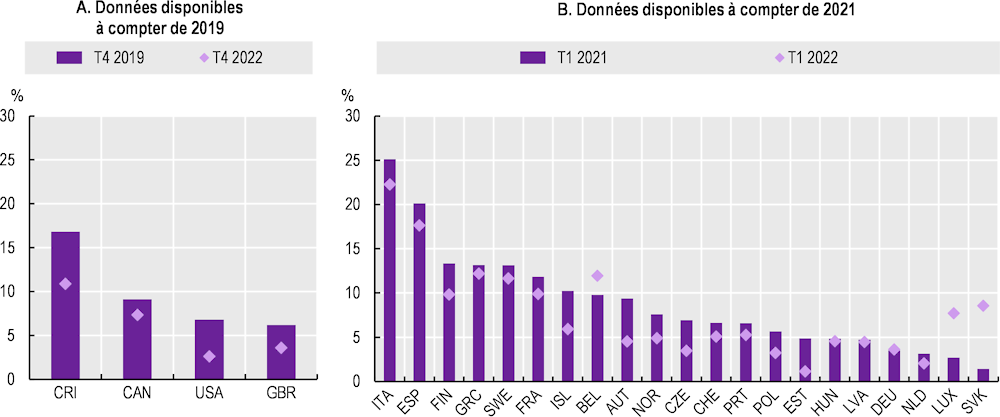

Dans un contexte de tensions sur les marchés du travail, le nombre de contrats temporaires et de travailleurs à temps partiel subi a diminué parmi les nouvelles embauches, ce qui met en évidence une amélioration des conditions de travail de ce groupe10. Au quatrième trimestre de 2022, la part des nouvelles embauches en contrat temporaire était inférieure à son niveau du quatrième trimestre de 2019 dans 20 des 28 pays pour lesquels des données sont disponibles – malgré la vigueur du cycle économique au cours de ces deux périodes (Graphique 1.10). En moyenne, la part des nouvelles embauches en contrat temporaire a diminué, passant de 49 à 46 %. Les baisses proportionnellement les plus importantes ont été enregistrées en Norvège, en Espagne, en Suède, en République slovaque et en Irlande, tandis que la Lituanie et l’Islande ont observé une hausse de la part des nouvelles embauches en contrat temporaire, bien qu’à partir de niveaux initialement bas. La part du travail à temps partiel subi parmi les nouvelles embauches a diminué entre le quatrième trimestre de 2019 et le quatrième trimestre de 2022 au Canada, au Costa Rica, aux États-Unis et au Royaume‑Uni (Graphique 1.11, partie A). De même, en Europe, cette part a diminué entre le premier trimestre de 2021 et le premier trimestre de 2022 dans 18 des 21 pays pour lesquels des données sont disponibles (Graphique 1.11, partie B)11.

Pourcentage de nouvelles embauches en contrat temporaire

Note : OCDE correspond à la moyenne non pondérée des pays présentés. Les nouvelles embauches sont définies comme les salariés comptant trois mois d’ancienneté au maximum.

Source : calculs de l’OCDE fondés sur l’Enquête canadienne sur la population active (Statistique Canada), la Labour Force Survey (Office for National Statistics du Royaume‑Uni), l’Encuesta Continua de Empleo (Costa Rica) et l’Enquête de l’Union européenne sur les forces de travail (EFT-UE) pour les pays européens.

Pourcentage des nouvelles embauches à temps partiel subi

Note : le Danemark, l’Irlande et la Lituanie ne sont pas pris en compte en raison d’anomalies dans leurs données. Les données Eurostat relatives à la part des nouvelles embauches à temps partiel subi ne sont disponibles que du premier trimestre de 2021 au quatrième trimestre de 2022. Le graphique compare le premier trimestre de 2021 et le premier trimestre de 2022 afin de tenir compte d’éventuels effets de saisonnalité. Les nouvelles embauches sont définies comme les salariés comptant trois mois d’ancienneté au maximum.

Source : calculs de l’OCDE fondés sur l’Enquête canadienne sur la population active (Statistique Canada), la Labour Force Survey (Office for National Statistics du Royaume‑Uni), l’Encuesta Continua de Empleo (Costa Rica), la Current Population Survey (Bureau of Labor Statistics des États-Unis) et l’Enquête de l’Union européenne sur les forces de travail (EFT-UE) pour les pays européens.

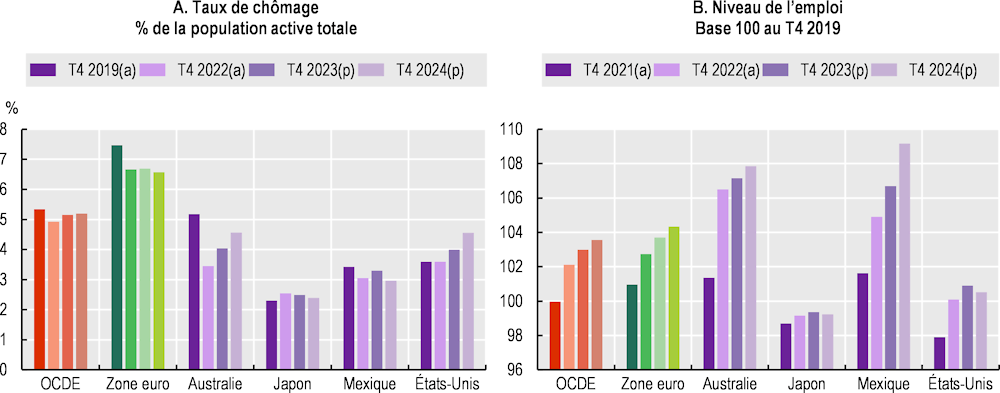

Malgré les signes d’amélioration observés au cours des premiers mois de 2023, la croissance devrait rester modérée et l’inflation persister12. Les effets du resserrement de la politique monétaire entamé au début de l’année 2022 devraient se faire pleinement sentir dans le courant de l’année 2023 et au début de l’année 2024, en particulier en ce qui concerne l’investissement privé. La croissance annuelle du PIB de la zone OCDE devrait être inférieure à son niveau tendanciel et s’établir à 1.4 % en 2023 et en 2024, même si elle se redressera progressivement sur une base trimestrielle tout le long de l’année 2024, à la faveur de la modération de l’inflation et de la progression des revenus réels. Du fait de la baisse des prix de l’énergie au cours des derniers mois, l’inflation globale annuelle moyenne dans l’ensemble de la zone l’OCDE devrait diminuer relativement rapidement, et passer de 9.4 % en 2022 à 6.6 % en 2023 et 4.3 % en 2024. L’inflation en glissement annuel devrait tomber à 3.8 % au dernier trimestre de 2024.

Le taux d’emploi devrait continuer d’augmenter dans les pays de l’OCDE en 2023‑24 (Graphique 1.12) et le taux de chômage ne devrait augmenter que de manière marginale, en particulier dans la zone euro. Le taux de chômage des pays de l’OCDE devrait passer de 4.9 % à la fin de 2022 à 5.2 % au dernier trimestre de 2024 (Graphique 1.12), même si des hausses relativement importantes devraient intervenir, de l’ordre de 0.75 point de pourcentage ou plus en Australie, aux États-Unis, en Nouvelle‑Zélande et au Royaume‑Uni.

Note : (a) Valeur réelle. (p) Projection de l’OCDE. La zone euro désigne les 17 États membres de l’UE ayant l’euro pour monnaie qui sont également membres de l’OCDE.

Source : OCDE (2023[2]), Perspectives économiques de l’OCDE, Volume 2023 Numéro 1, version préliminaire, https://doi.org/10.1787/4d811166-fr.

Les perspectives économiques restent très incertaines, et les principaux risques de divergence par rapport aux projections sont des risques de divergence à la baisse. L’une des principales craintes est que l’inflation persiste plus longtemps que prévu, ce qui nécessiterait de mener une politique monétaire plus stricte à plus long terme. En outre, l’impact sur la croissance économique pourrait être plus important que prévu si le durcissement des conditions financières devait mettre le système financier sous tension et compromettre la stabilité financière. Un autre risque majeur de dégradation des perspectives est lié à l’issue incertaine de la guerre d’agression de la Russie contre l’Ukraine et à l’éventualité de nouvelles perturbations sur les marchés mondiaux de l’énergie et des produits alimentaires. À l’inverse, une atténuation des incertitudes quant à un dénouement rapide de la guerre, des conditions financières plus souples que prévu, une croissance plus vigoureuse de la population active et un recours accru à l’épargne accumulée par les ménages et les entreprises sont autant de facteurs susceptibles d’améliorer les perspectives de croissance et d’investissement.

La crise du COVID‑19 a donné lieu à une forte hausse des prix. Les prix ont commencé à augmenter en 2021 en raison du rebond rapide qui a suivi la pandémie, et des goulets d’étranglement de la chaîne d’approvisionnement qui en ont découlé (Graphique 1.13). Puis, au cours de l’année 2022, l’impact de la guerre d’agression de la Russie contre l’Ukraine sur les prix de l’énergie a poussé l’inflation à des niveaux que la plupart des pays n’avaient pas observés depuis des décennies. Au départ, l’inflation était principalement importée et alimentée par les prix des intrants et de l’énergie (OCDE, 2022[1]), mais, au cours de l’année 2022, elle s’est généralisée, la hausse des coûts étant de plus en plus répercutée sur les prix des biens et des services (OCDE, 2022[1])13.

L’inflation est définie comme le taux de croissance annuel de l’indice des prix à la consommation (IPC), tous biens et services confondus

Note : Zone euro désigne les 20 États membres de l’UE ayant l’euro pour monnaie.

Source : OCDE (2023), « Prix : Prix à la consommation », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/20a321db-fr (consulté le 4°juillet 2023).

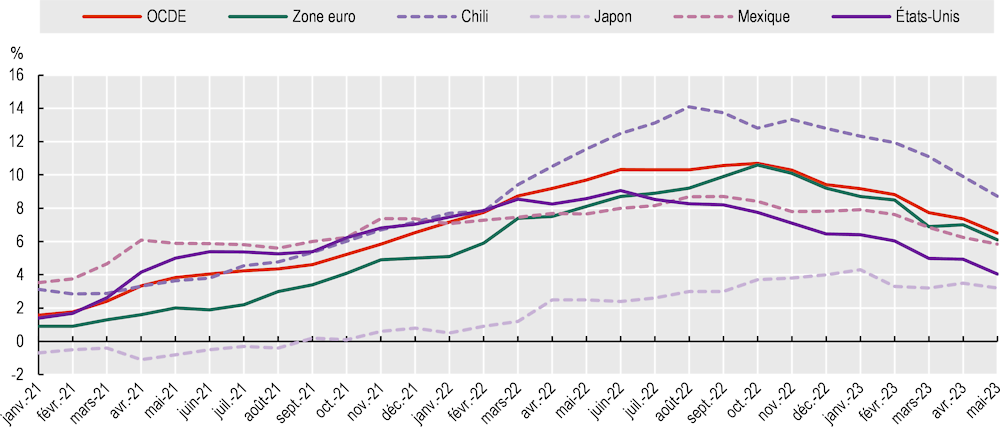

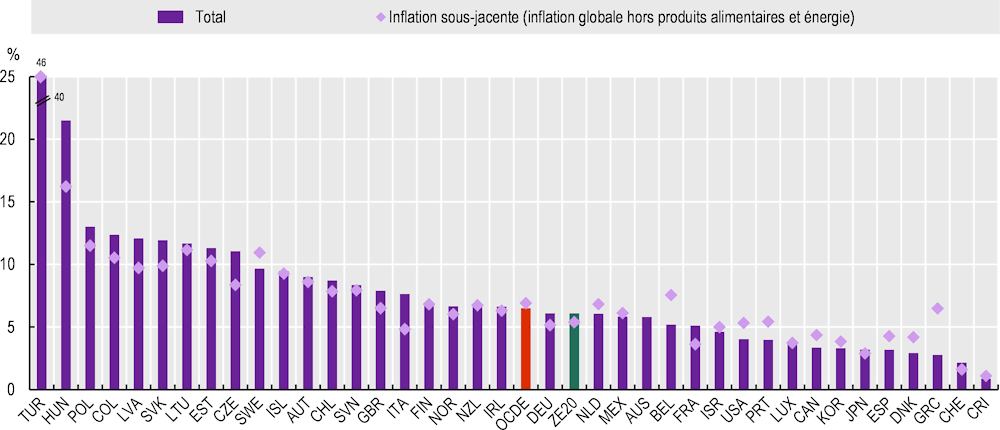

L’inflation a augmenté rapidement dans la zone OCDE. Alors qu’elle était inférieure à 2 % au début de 2021, elle a culminé à 10.7 % en octobre 2022, avant de retomber à 6.5 % en mai 2023 – selon la dernière observation disponible au moment de la rédaction du présent rapport. En mai 2023, l’inflation demeurait supérieure à 10 % dans neuf pays de l’OCDE. Les écarts d’inflation globale étaient généralement plus importants que les écarts d’inflation sous-jacente d’un pays à l’autre (voir Graphique 1.14), ce qui montre que les pays ne sont pas exposés dans la même mesure aux hausses des prix de l’énergie. L’inflation globale a été particulièrement élevée dans les pays d’Europe centrale et orientale, du fait de leur plus grande vulnérabilité à la hausse des prix de l’énergie. Toutefois, parmi les pays de l’OCDE, l’inflation a généralement été plus élevée en Europe et en Amérique du Sud, alors qu’elle est restée relativement faible en Corée et au Japon (3.3 % et 3.2 % respectivement).

L’inflation est définie comme la variation annuelle en pourcentage de l’indice des prix à la consommation (IPC), mai 2023 ou dernière observation

Note : l’inflation sous-jacente correspond aux variations de prix hors énergie et produits alimentaires, et n’est pas disponible pour l’Australie. Zone euro se rapporte aux 20 pays de la zone euro. * Les données de la Nouvelle‑Zélande se rapportent aux variations en glissement annuel entre le T1 2022 et le T1 2023.

Source : OCDE (2023), « Prix : Prix à la consommation », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/20a321db-fr (consulté le 4°juillet 2023) et Monthly CPI Indicator (Bureau australien de la statistique).

Dans la plupart des pays, les ménages modestes sont confrontés à un taux d’inflation effectif plus élevé, car une part plus importante de leurs dépenses est consacrée à l’énergie et aux produits alimentaires, qui sont à l’origine de la majeure partie de la hausse de l’inflation observée initialement14. De même, il apparaît que les ménages ruraux ont davantage souffert dans plusieurs pays, parce que l’énergie et les carburants représentent une part plus importante de leurs dépenses totales (Causa et al., 2022[20]). En règle générale, toutefois, à mesure que l’inflation gagne d’autres secteurs de l’économie, les écarts d’inflation effective se réduisent entre les ménages ou groupes se caractérisant par des modes de consommation différents.

Pourtant, les ménages à bas revenu ont moins de latitude pour faire face au renchérissement du coût de la vie, même lorsqu’ils sont confrontés à des taux d’inflation effectifs similaires à ceux des autres ménages. Tout d’abord, ces ménages modestes ont probablement moins de possibilités d’opter pour des substituts moins chers s’ils achètent déjà des versions à bas coût d’un bien donné15. Ensuite, ils peuvent généralement moins compter sur l’épargne ou l’emprunt pour amortir la hausse du coût de la vie (Charalampakis et al., 2022[21] ; Conseil allemand des experts économiques, 2022[22])16.

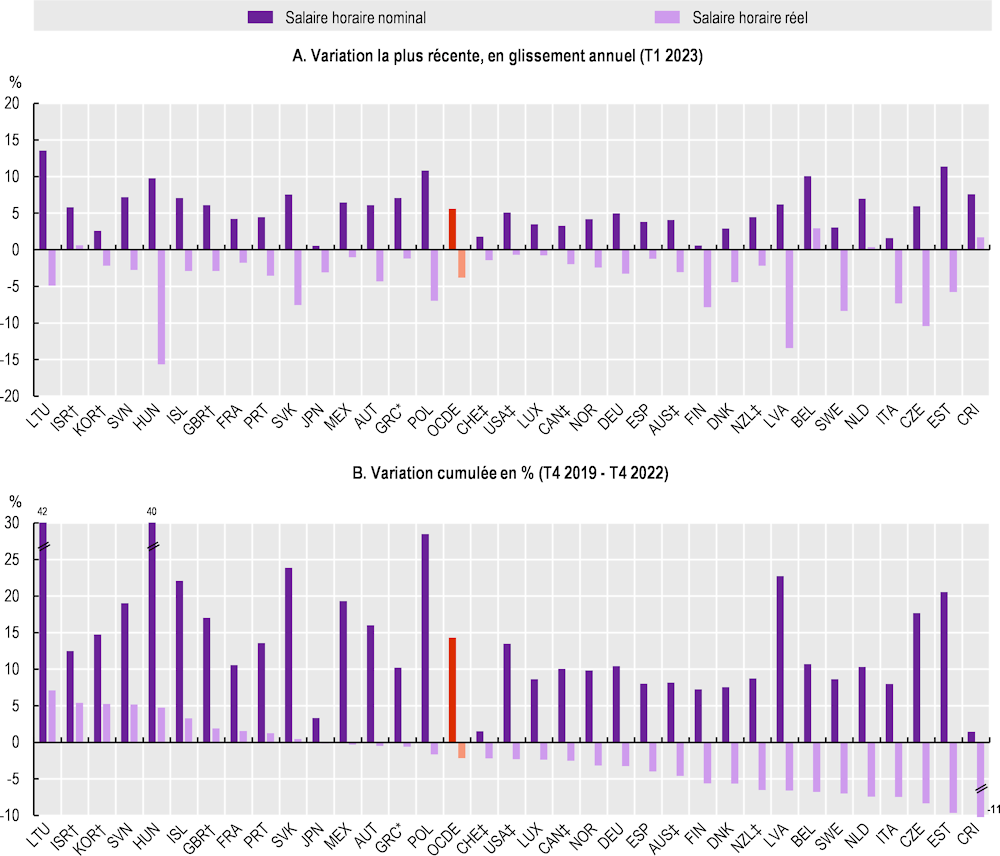

La croissance nominale des salaires horaires en glissement annuel s’est globalement redressée en 2022, mais dans une moindre mesure que la hausse de l’inflation, ce qui a entraîné une baisse généralisée des salaires réels. Au premier trimestre de 2023, la croissance en glissement annuel des salaires nominaux était supérieure à son niveau d’avant la crise dans la quasi-totalité des pays de l’OCDE, et s’élevait en moyenne à 5.6 % dans les 34 pays pour lesquels des données sont disponibles (Graphique 1.15, partie A)17 . Toutefois, la croissance des salaires nominaux a été inférieure de 3.8 % à l’inflation, des écarts négatifs ayant été observés dans 30 pays18 19.

L’inflation est supérieure à la croissance des salaires nominaux depuis déjà plusieurs trimestres dans la plupart des pays. Par conséquent, fin 2022, les salaires réels étaient inférieurs de 2.2 % en moyenne à leur niveau du quatrième trimestre de 2019 dans 24 des 34 pays de l’OCDE pour lesquels des données sont disponibles (Graphique 1.15, partie B)20. Toutefois, même dans les 10 pays restants, l’inflation a érodé la majeure partie de la croissance des salaires nominaux.

L’évolution observée au cours de l’année écoulée (jusqu’au premier trimestre de 2023) ne fait pas apparaître de nette accélération de la croissance des salaires nominaux dans les différents pays, la dynamique des salaires réels étant toujours largement tributaire de l’inflation (Graphique d’annexe 1.A.3). Les données d’avril ou mai 2023 ne sont disponibles que pour un nombre restreint de pays de l’OCDE et, à l’instar des données relatives aux salaires affichés dans les offres d’emploi en ligne, elles mettent en évidence un resserrement (voire un comblement dans certains pays) de l’écart entre la croissance des salaires nominaux et l’inflation. Cela s’explique principalement par la croissance régulière des salaires nominaux et le recul de l’inflation (voir Encadré 1.2).

Évolution des salaires horaires nominaux et réels

Note : La croissance des salaires réels est calculée en soustrayant l’inflation de l’indice des prix à la consommation (IPC) (tous les postes) de la croissance des salaires nominaux. OCDE correspond à la moyenne non pondérée des pays présentés ci-dessus. *La variation en glissement annuel la plus récente se rapporte au quatrième trimestre de 2022 (Grèce). †La composition sectorielle n’est pas figée pour la Corée, Israël et le Royaume‑Uni, ces résultats doivent donc être comparés avec la plus grande prudence. ‡D’autres facteurs de variation de la composition, comme la région (Australie, Canada, Nouvelle‑Zélande), les caractéristiques des emplois et des travailleurs (Australie, Nouvelle‑Zélande), le genre (Suisse) et la profession (États-Unis) sont pris en compte. Les données d’Israël se rapportent aux salaires mensuels moyens par emploi salarié. Les données du Royaume‑Uni se rapportent aux salaires hebdomadaires moyens. En outre, les salaires du secteur public sont exclus en Australie, au Canada, en Corée, au Costa Rica, aux États-Unis, au Japon, au Mexique, en Nouvelle‑Zélande et au Royaume‑Uni.

Source : Composante « salaires et traitements » de l’indice du coût de la main-d’œuvre par activité de la NACE Rév. 2 (Eurostat), Wage Price Index (Bureau australien de la statistique), indice à pondération fixe de la rémunération horaire moyenne pour l’ensemble des salariés (Statistique Canada), calculs de l’OCDE fondés sur l’Encuesta Continua de Empleo (Instituto Nacional de Estadística y Censos, Costa Rica), Wages and Employment Monthly Statistics (Bureau central des statistiques israélien), calculs de l’OCDE fondés sur l’enquête mensuelle sur l’emploi (ministère japonais de la Santé, du Travail et du Bien-être), Labour Force Survey at Establishments (ministère coréen de l’Emploi et du Travail), calculs de l’OCDE fondés sur l’Encuesta Nacional de Ocupación y Empleo, l’Encuesta Telefónica de Ocupación y Empleo, l’Encuesta Nacional de Ocupación y Empleo Nueva Edición (Instituto Nacional de Estadística y Geografía, Mexique), Labour Cost Index (Statistics New Zealand), Indice suisse des salaires (Office fédéral de la statistique de la Suisse), Monthly Wages and Salaries Survey (Office for National Statistics du Royaume‑Uni), et Employment Cost Index (Bureau of Labor Statistics des États-Unis, tiré de la base de données FRED de la Federal Reserve Bank of St. Louis) ; OCDE (2023), « Prix : Prix à la consommation », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/20a321db-fr (consulté le 23 juin 2023).

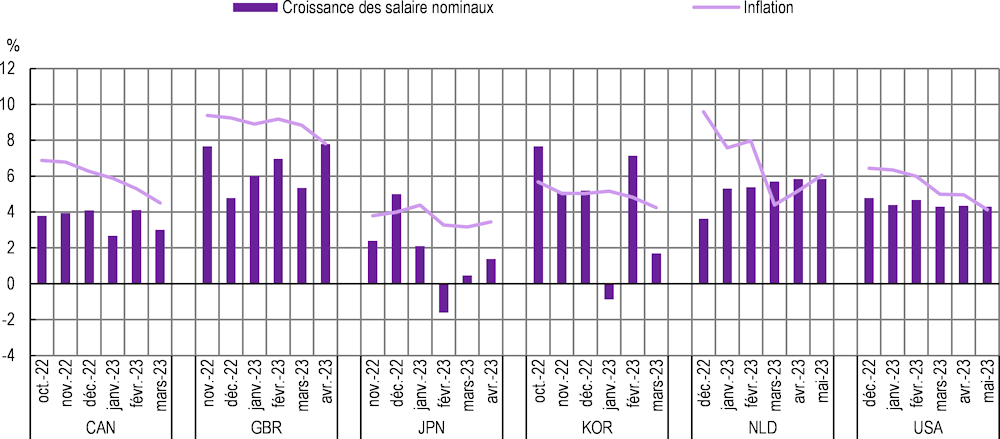

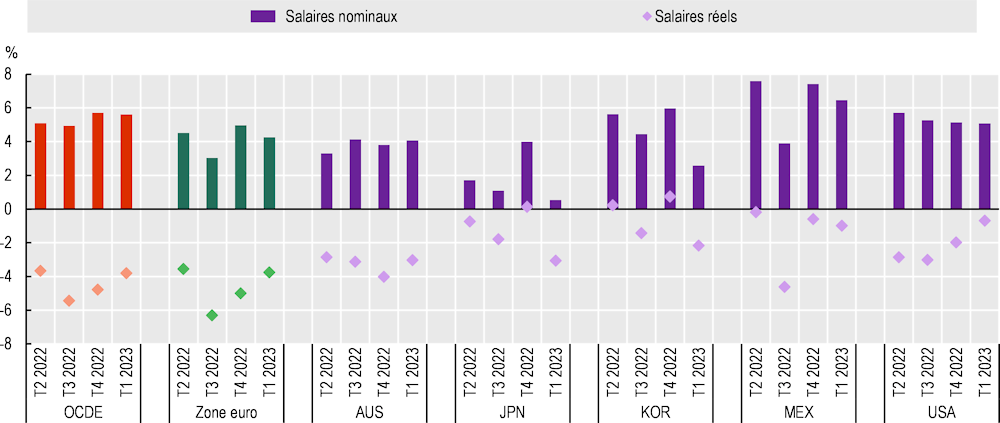

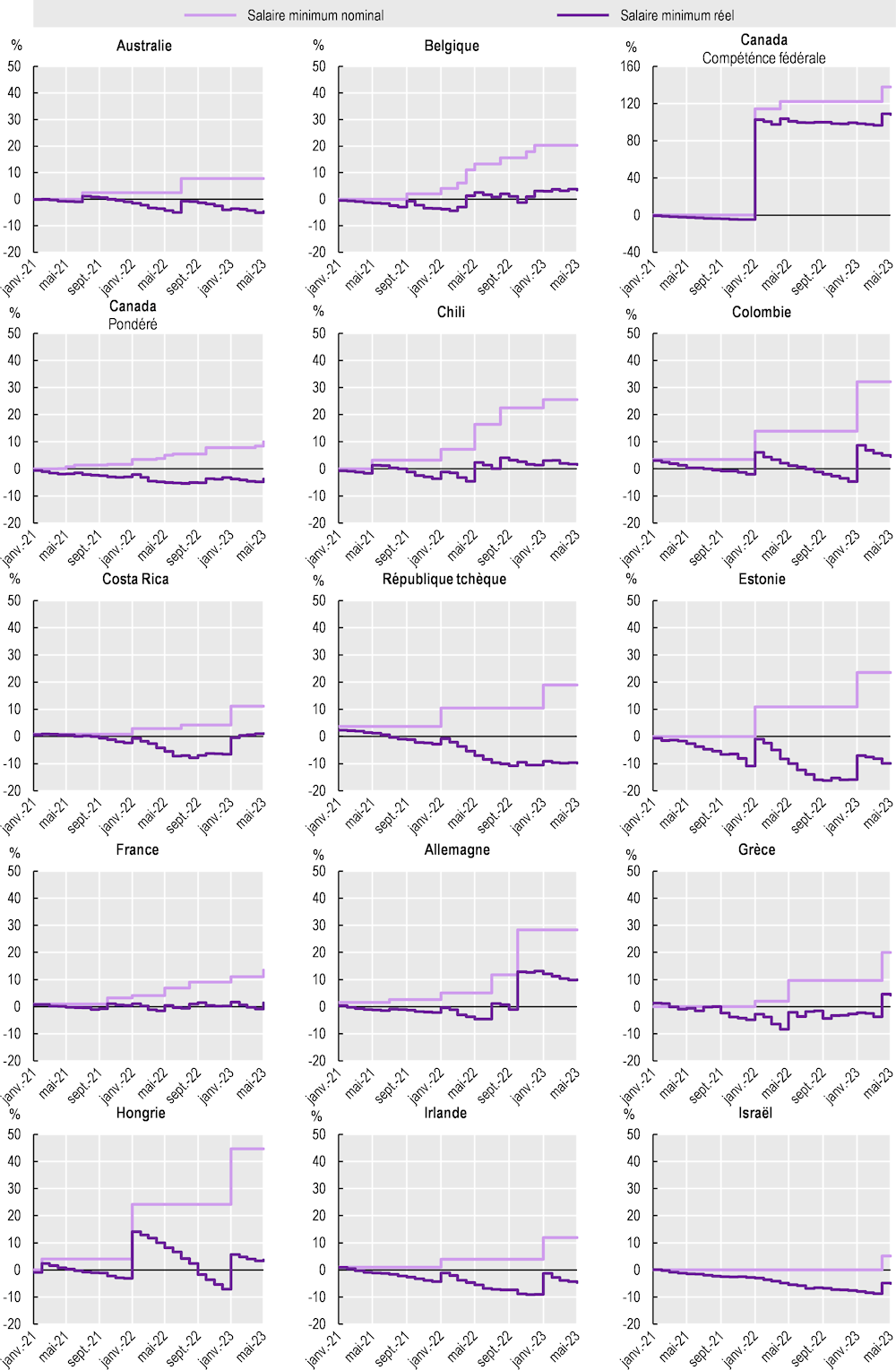

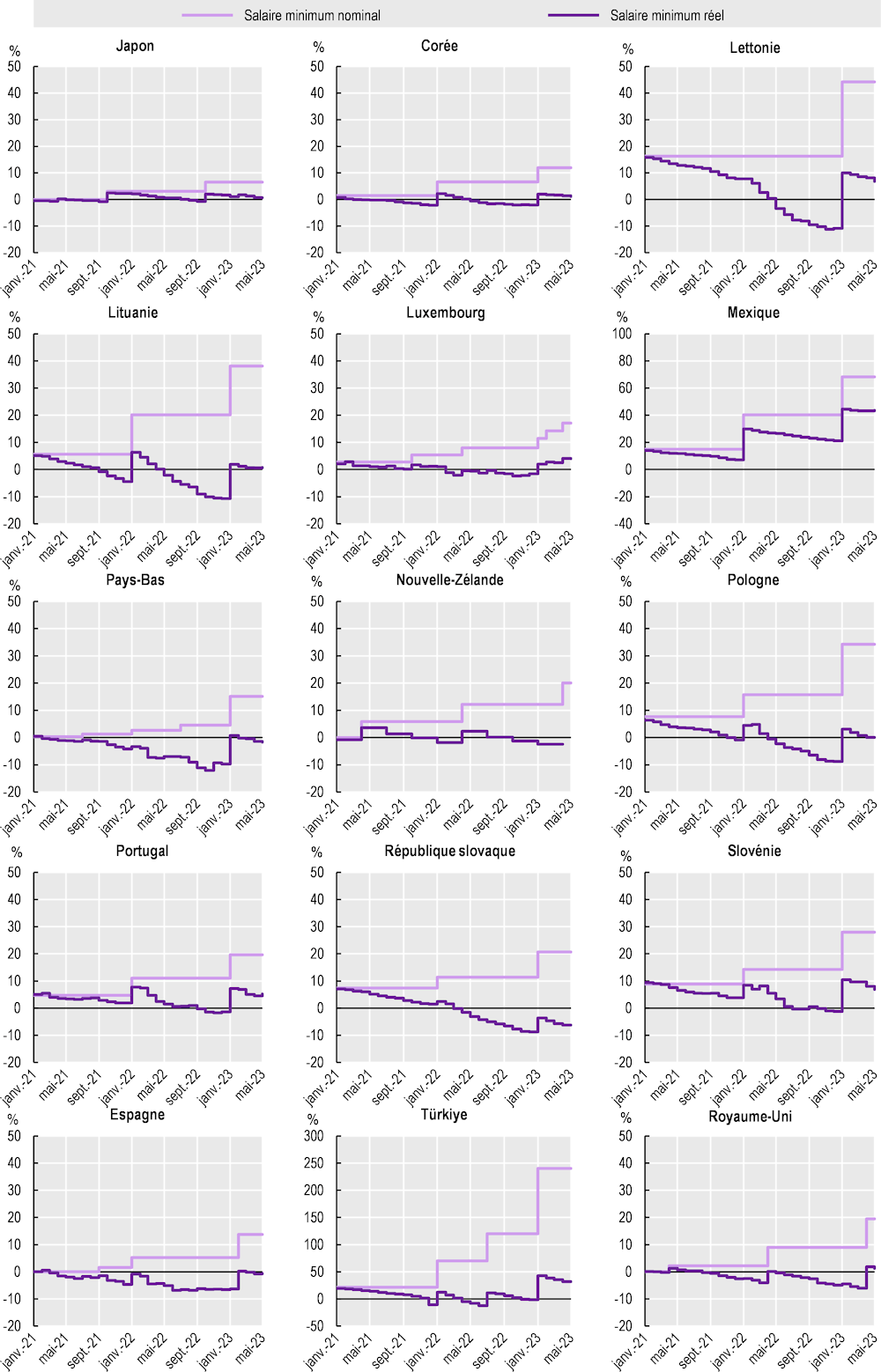

La plupart des données récentes relatives aux salaires dans cinq pays de l’OCDE mettent en évidence un resserrement de l’écart entre la croissance des salaires nominaux et l’inflation (Graphique 1.16). De fait, les dernières données disponibles donnent à penser que la baisse des salaires réels pourrait avoir pris fin au Royaume‑Uni, aux États-Unis et aux Pays-Bas, principalement du fait d’une décélération de l’inflation, plutôt que d’une accélération de la croissance des salaires nominaux. Au Royaume‑Uni, toutefois, la croissance des salaires nominaux a été particulièrement soutenue en avril 2023, culminant à un peu moins de 8 %. Au Canada et au Japon, en revanche, la croissance récente des salaires nominaux en glissement annuel reste inférieure à l’inflation, tandis qu’en Corée, elle varie considérablement à court terme.

Variation en pourcentage en glissement annuel, au cours des six derniers mois

Note : les mesures des salaires utilisées ci-dessus n’incluent pas le secteur public et ne sont pas harmonisées d’un pays à l’autre. Ces mesures sont les suivantes : indice à pondération fixe de la rémunération horaire moyenne au Canada ; salaire hebdomadaire moyen – dans le secteur privé – salaire total corrigé des variations saisonnières hors arriérés au Royaume‑Uni ; salaire horaire brut total (corrigé des variations saisonnières) au Japon ; salaire horaire moyen (corrigé des variations saisonnières) en Corée ; salaire horaire conventionnel, incluant les rémunérations spéciales aux Pays-Bas ; et salaire horaire moyen de l’ensemble des salariés (« Total Private », corrigé des variations saisonnières) aux États-Unis.

Source : Indice à pondération fixe de la rémunération horaire moyenne pour l’ensemble des salariés (Statistique Canada), Monthly Wages and Salaries Survey (Office for National Statistics du Royaume‑Uni), enquête mensuelle sur l’emploi (ministère japonais de la Santé, du Travail et du Bien-être), Labour Force Survey at Establishments (ministère coréen de l’Emploi et du Travail), et Current Employment Statistics (Bureau of Labor Statistics des États-Unis, tiré de la base de données FRED de la Federal Reserve Bank of St. Louis) ; OCDE (2023), « Prix : prix à la consommation », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/20a321db-fr (consulté le 23 juin 2023).

Les données relatives aux salaires proposés dans les offres d’emploi publiées sur la plateforme en ligne Indeed mettent en évidence une croissance des salaires nominaux stable ou en baisse au cours des cinq premiers mois de 2023 en Allemagne, aux États-Unis, en France, en Irlande et en Italie (Graphique 1.17). En Espagne, aux Pays-Bas et – de manière plus visible – au Royaume‑Uni, la croissance nominale des salaires publiés a augmenté. De manière générale, l’écart entre l’inflation et la croissance nominale des salaires publiés (mesurés toutes deux au moyen de moyennes mobiles sur trois mois) s’est resserré. Toutefois, l’Espagne et les États-Unis sont les seuls pays où la croissance réelle des salaires publiés est devenue positive au cours des derniers mois. En Italie, l’écart entre l’inflation et la croissance des salaires publiés s’est à nouveau creusé en mai 2023, après avoir diminué au cours des quatre premiers mois de l’année.

Variation en glissement annuel exprimée en pourcentage, moyenne mobile sur trois mois, de décembre 2022 à mai 2023

Note : les salaires publiés correspondent aux variations moyennes en glissement annuel, exprimées en pourcentage, des salaires proposés dans les offres d’emploi sur Indeed.

Source : Indeed Wage Tracker (https://github.com/hiring-lab/indeed-wage-tracker) et OCDE (2022), « Prix : prix à la consommation », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/20a321db-fr (consultée le 23 juin 2023).

La dynamique des salaires peut varier à l’intérieur de la distribution des salaires sous l’influence de facteurs tels que la demande de main-d’œuvre, les lois sur le salaire minimum, la négociation collective et le pouvoir de monopsone des employeurs. Étant donné que les données relatives aux salaires individuels ne sont disponibles qu’au bout d’un laps de temps très long dans la plupart des pays, cette section s’appuie sur les salaires par secteur d’activité pour donner un premier aperçu de la situation des travailleurs à différents niveaux de rémunération dans plusieurs pays de l’OCDE.

Afin de dresser un panorama de l’évolution des salaires par secteur d’activité dans les différents pays, le Graphique 1.18 présente l’évolution des salaires réels par secteur d’activité dans trois grandes catégories : les secteurs à faible rémunération (hébergement et restauration ; services administratifs et de soutien ; arts, spectacles et loisirs ; commerce de gros et de détail) ; les secteurs à rémunération intermédiaire (transports et entreposage, activités manufacturières, autres services, activités immobilières et construction) ; et les secteurs à rémunération élevée (santé humaine et action sociale, éducation, activités professionnelles, information et communication, et finance et assurance). Les secteurs sont pondérés par les parts de l’emploi au sein de chaque groupe.

Les salaires réels ont baissé dans la quasi-totalité des pays de l’OCDE, mais les travailleurs des secteurs à faible rémunération s’en sortent souvent relativement mieux (Graphique 1.18, partie A)21. Les variations en glissement annuel les plus récentes, en date du premier trimestre de 2023, montrent que les salaires réels se sont mieux comportés dans les secteurs à faible rémunération que dans les secteurs à rémunération intermédiaire et élevée dans 15 des 31 pays pour lesquels des données sont disponibles. À l’inverse, les secteurs à faible rémunération n’ont enregistré de moins bonnes performances salariales que dans six pays. Le Canada et l’Italie sont les seuls pays où les salaires de ces secteurs ont perdu plus d’un point de pourcentage par rapport à ceux des secteurs à rémunération intermédiaire et élevée. Dans la comparaison par paires, les secteurs à faible rémunération ont enregistré une hausse des salaires réels supérieure à celle observée dans les secteurs à rémunération intermédiaire dans 18 pays, et supérieure à celle observée dans les secteurs à rémunération élevée dans 22 pays.

Les performances salariales relativement supérieures observées dans les secteurs peu rémunérateurs se vérifient également si l’on tient compte des évolutions par rapport aux niveaux d’avant la crise – même si, sur cet horizon temporel plus long, les pays et les secteurs sont moins nombreux à avoir enregistré une baisse des salaires réels (Graphique 1.18, partie B). Entre le quatrième trimestre de 2019 et le quatrième trimestre de 2022, les salaires réels ont davantage progressé dans les secteurs à faible rémunération que dans les secteurs à rémunération intermédiaire et élevée dans 16 des 31 pays de l’OCDE pour lesquels des données sont disponibles. À l’inverse, les salaires des secteurs à faible rémunération se sont moins bien comportés que ceux des secteurs à rémunération intermédiaire et élevée dans quatre pays seulement (Belgique, Estonie, Pays-Bas et Suède). Dans la comparaison par paires, les secteurs à faible rémunération ont enregistré une hausse des salaires réels supérieure à celle observée dans les secteurs à rémunération intermédiaire dans 23 pays, et supérieure à celle observée dans les secteurs à rémunération élevée dans 20 pays.

Variation en pourcentage des salaires horaires réels

Note : La croissance des salaires réels est calculée en soustrayant l’inflation de l’indice des prix à la consommation (IPC) (tous les postes) de la croissance des salaires nominaux. OCDE correspond à la moyenne non pondérée des pays présentés. Les secteurs à faible rémunération comprennent l’hébergement et la restauration, les services administratifs et de soutien, les arts, les spectacles et les loisirs, ainsi que le commerce de gros et de détail. Les secteurs à rémunération intermédiaire comprennent le transport et l’entreposage, les activités manufacturières, les autres services, les activités immobilières et la construction. Les secteurs à rémunération élevée comprennent la santé humaine et l’action sociale, l’éducation, les activités professionnelles, l’information et la communication, ainsi que la finance et l’assurance. On utilise les parts moyennes de l’emploi par secteur au cours des quatre trimestres de 2019 pour obtenir des données agrégées, d’où d’éventuelles légères incohérences entre l’évolution des salaires par secteur et l’évolution des salaires moyens. *La variation en glissement annuel la plus récente se rapporte au quatrième trimestre de 2022 (Grèce et Pays-Bas). †Il manque des secteurs d’activité : le secteur des arts, spectacles et loisirs n’est pas inclus aux États Unis ; et les secteurs Santé humaine et action sociale et Éducation ne sont pas inclus en France ‡On utilise les salaires hebdomadaires moyens pour le Royaume‑Uni. En outre, les salaires du secteur public sont exclus en Australie, en Corée, aux États-Unis, au Japon, en Nouvelle‑Zélande et au Royaume‑Uni.

Source : Composante « salaires et traitements » de l’indice du coût de la main-d’œuvre par activité de la NACE Rév. 2 (Eurostat), Wage Price Index (Bureau australien de la statistique), indice à pondération fixe de la rémunération horaire moyenne pour l’ensemble des salariés (Statistique Canada), calculs de l’OCDE fondés sur l’Encuesta Continua de Empleo (Instituto Nacional de Estadística y Censos, Costa Rica), Wages and Employment Monthly Statistics (Bureau central des statistiques israélien), calculs de l’OCDE fondés sur l’enquête mensuelle sur l’emploi (ministère japonais de la Santé, du Travail et du Bien-être), Labour Force Survey at Establishments (ministère coréen de l’Emploi et du Travail), calculs de l’OCDE fondés sur l’Encuesta Nacional de Ocupación y Empleo, l’Encuesta Telefónica de Ocupación y Empleo, l’Encuesta Nacional de Ocupación y Empleo Nueva Edición (Instituto Nacional de Estadística y Geografía, Mexique), Labour Cost Index (Statistics New Zealand), Indice suisse des salaires (Office fédéral de la statistique de la Suisse), Monthly Wages and Salaries Survey (Office for National Statistics du Royaume‑Uni), and Employment Cost Index (Bureau of Labor Statistics des États-Unis, tiré de la base de données FRED de la Federal Reserve Bank of St. Louis) ; OCDE (2023), « Prix : Prix à la consommation », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/20a321db-fr (consulté le 23 juin 2023).

Des données provisoires donnent à penser que l’accroissement des tensions sur les marchés du travail est associé à une croissance plus forte des salaires à l’échelon sectoriel. Une analyse simple mettant en corrélation les variations des salaires réels et les variations des taux d’emplois vacants dans 14 secteurs d’activité de 15 pays de l’OCDE donne à penser qu’une hausse de 1 % – en glissement annuel – des taux d’emplois vacants est associée à une hausse de 0.03 % des salaires réels. Cette analyse indique que la corrélation entre les tensions sur les marchés du travail et la croissance des salaires réels pourrait être légèrement supérieure dans les secteurs à faible rémunération, mais les écarts ne sont pas statistiquement significatifs. En outre, un simple élargissement de l’exercice n’appuie pas la conclusion selon laquelle les écarts observés d’un secteur (au sens large) à l’autre au regard du niveau ou de l’impact des tensions permettent d’expliquer le comportement relativement plus favorable des salaires réels dans les secteurs peu rémunérateurs. De même, un nouvel élargissement de l’analyse montre que les hausses des salaires minimums légaux sont associées à des hausses plus importantes des salaires moyens, en particulier dans les secteurs à faible rémunération, mais cette différence n’explique pas les écarts de croissance des salaires d’un secteur à l’autre (voir la section 1.3. pour un examen détaillé des politiques relatives aux salaires minimums et des ajustements récents de ces salaires dans les pays de l’OCDE)22.

Ces résultats pourraient découler au moins en partie du calcul d’une moyenne à partir des données de pays possédant des cadres institutionnels très différents. En utilisant des données plus détaillées antérieures à la pandémie, Duval et al. (2022[13]) observent qu’aux États-Unis et au Royaume‑Uni, l’impact d’un accroissement donné des tensions sur la croissance des salaires est au moins deux fois plus important dans les secteurs à faible rémunération que dans les secteurs à rémunération intermédiaire. Toutefois, ils admettent que cet écart pourrait être plus réduit en Europe continentale en raison de l’existence de salaires minimums contraignants et plus stables, fixés par la loi ou par des négociations collectives. Corroborant cette observation, Hentzgen et al. (2023[23]) ne constatent aucune corrélation d’un secteur à l’autre entre les évolutions récentes des tensions et la croissance des salaires nominaux en France, un pays où la négociation collective et le salaire minimum jouent tous deux un rôle important dans la formation des salaires (voir Section 1.3). En ce qui concerne l’effet du salaire minimum, Hentzgen et al. (2023[23]) observent une nette corrélation entre les hausses récentes des salaires dans un secteur et la part des travailleurs bénéficiant des hausses du salaire minimum en France, mais d’après Autor et al., (2023[16]) rien n’indique aux États-Unis que les salaires au bas de la distribution ont augmenté davantage dans les États qui ont récemment augmenté leurs salaires minimums.

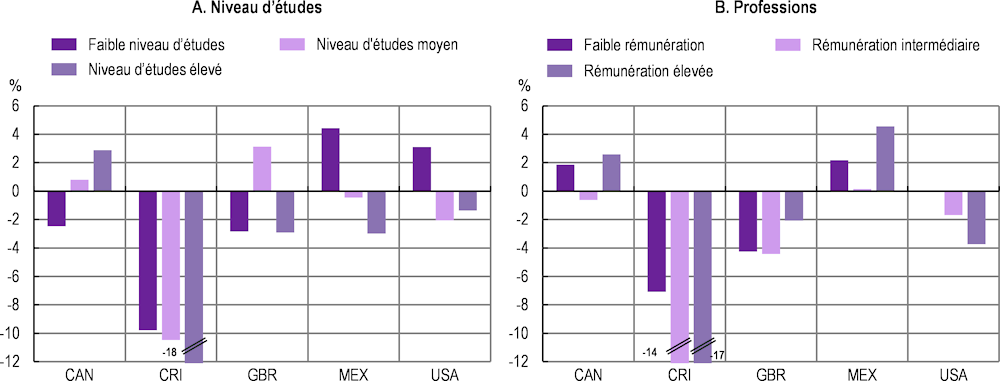

Les résultats présentés dans cette section mettent en évidence une tendance à la compression des salaires des travailleurs se situant à différents niveaux de rémunération, comme l’illustrent les salaires par secteur. En ce qui concerne les quelques pays pour lesquels des données sur les salaires par niveau d’études et par profession sont déjà disponibles, le tableau est mitigé, une compression des salaires étant visible tant en fonction du niveau d’instruction que de la profession au Costa Rica, aux États-Unis et au Mexique, mais pas au Canada ni au Royaume‑Uni (voir Encadré 1.3).

La principale analyse du chapitre porte sur les salaires par secteur d’activité, l’objectif étant de fournir des données sur la dynamique des salaires d’un niveau de rémunération à l’autre. Pour cinq pays, il est possible d’aller plus loin en examinant l’évolution des salaires en fonction du niveau d’études et de la profession, les données de l’enquête sur la population active étant disponibles en temps opportun. Le Graphique 1.19 présente l’évolution des salaires réels (mesurée par l’écart entre la croissance des salaires nominaux et l’inflation) de différents groupes entre la fin 2019 et la fin 2022. Les résultats mettent en évidence une compression des salaires à différents niveaux de rémunération (en fonction du niveau d’études et de la profession) au Costa Rica, au Mexique et aux États-Unis, mais pas au Canada ni au Royaume‑Uni.

Au Costa Rica et aux États-Unis, les salaires sont plus élevés chez les personnes peu instruites et les travailleurs occupant des emplois faiblement rémunérés (Graphique 1.19). Au Costa Rica, les salaires réels ont baissé dans tous les secteurs, mais beaucoup moins chez les travailleurs peu instruits et les travailleurs occupant des emplois faiblement rémunérés. Aux États-Unis, les travailleurs peu instruits et ceux qui exercent des professions faiblement rémunérées sont les seuls à avoir échappé à une contraction des salaires réels entre le quatrième trimestre de 2019 et le quatrième trimestre de 2022.

Variation cumulée en pourcentage des salaires horaires réels entre le T4 2019 et le T4 2022

Note : les niveaux de rémunération par profession sont établis en déterminant le tercile de rémunération auquel appartient la population salariée (supérieur/intermédiaire/inférieur) sur la base du classement des salaires horaires moyens figurant dans la classification nationale des professions de chaque pays. Les catégories de niveau d’études sont les suivantes : niveau faible (CITE 0‑2), moyen (CITE 3‑4) et élevé (CITE 5‑8). La croissance des salaires réels est calculée en soustrayant l’inflation de l’indice des prix à la consommation (IPC) (tous les postes) de la croissance des salaires nominaux.

Source : calculs de l’OCDE réalisés à partir de l’Enquête sur la population active (Statistique Canada), l’Encuesta Continua de Empleo (Instituto Nacional de Estadística y Censos, Costa Rica), la Labour Force Survey (Office for National Statistics du Royaume‑Uni), l’Encuesta Nacional de Ocupación y Empleo, l’Encuesta Telefónica de Ocupación y Empleo, l’Encuesta Nacional de Ocupación y Empleo Nueva Edición (Instituto Nacional de Estadística y Geografía, Mexique) et la Current Population Survey (Bureau of Labor Statistics des États-Unis). OCDE (2023), « Prix : Prix à la consommation », Principaux indicateurs économiques (base de données), https://doi.org/10.1787/20a321db-fr (consulté le 23 juin 2023).

Au Canada, au Mexique et au Royaume‑Uni, toutefois, on n’observe pas de signe clair de compression des salaires d’un groupe de rémunération à l’autre, les résultats variant selon que l’on tienne compte du niveau d’études ou de la profession. Au Canada, les travailleurs peu instruits sont les seuls à avoir subi une baisse des salaires réels depuis le début de la crise (‑2.5 %), mais les travailleurs exerçant des professions faiblement rémunérées ont vu leurs salaires augmenter davantage que ceux des travailleurs exerçant des professions à rémunération intermédiaire (Graphique 1.19). Au Mexique, les écarts de salaires en fonction du niveau d’études se sont réduits, les personnes peu instruites étant le seul groupe à avoir bénéficié d’une croissance des salaires réels. Toutefois, dans le même temps, les salaires des professions à rémunération élevée ont davantage augmenté que ceux des professions faiblement rémunérées. Au Royaume‑Uni, les travailleurs peu instruits ont enregistré une baisse des salaires réels (3 %) du même ordre que celle subie par les travailleurs très instruits, tandis que les salaires réels des travailleurs moyennement instruits ont augmenté de 3 %. Les professions faiblement rémunérées ont enregistré une baisse des salaires réels du même ordre que celle subie par les professions à rémunération intermédiaire, les professions à rémunération élevée ayant enregistré une baisse moins importante.

Bien qu’ils mettent en évidence une tendance générale dans les pays de l’OCDE, ces résultats ne permettent pas de tirer de conclusions définitives quant à la manière dont l’actuelle crise des salaires affecte plus largement les inégalités salariales. Des données plus détaillées sur les salaires sont nécessaires pour évaluer l’évolution de la distribution des salaires et effectuer une analyse plus fiable de ses déterminants. Toutefois, en raison de la rareté de ce type de données et des délais nécessaires pour les obtenir, les éléments probants sont actuellement très limités, même à l’échelon des pays individuels, les données mettant en évidence une compression de la distribution des salaires aux États-Unis, mais pas au Royaume‑Uni.