Ce chapitre aborde le rôle essentiel que peuvent jouer les financements pour bâtir des infrastructures résilientes face au changement climatique. Il met en évidence la nécessité de faire de la résilience face au changement climatique la norme pour le financement et l’investissement en matière d’infrastructures, et ce, en développant la sensibilisation aux risques liés au changement climatique, en améliorant les accords de partage des risques et en renforçant l’environnement d’opportunités. Ce chapitre met également en avant les possibilités offertes par une utilisation stratégique des financements publics pour mobiliser l’investissement privé dans les infrastructures.

Des infrastructures pour un avenir résilient face au changement climatique

3. Mobiliser les financements pour des infrastructures résilientes face au changement climatique

Abstract

Principaux éclairages sur l’action publique

L’intégration de la résilience face au changement climatique dans le financement et l’investissement en matière d’infrastructures est actuellement l’exception plutôt que la norme. Les flux de financement en faveur d’infrastructures résilientes face au changement climatique sont limités par rapport aux niveaux nécessaires pour lutter contre les effets croissants du changement climatique.

Investir dans les infrastructures résilientes face au changement climatique présente un intérêt économique certain. Si cet investissement dans la résilience climatique se fait d’emblée, il peut en outre produire des avantages sur toute la durée de vie des actifs financés. Ces avantages incluent notamment une meilleure qualité et une meilleure fiabilité des services, des coûts d’entretien plus faibles, une exposition réduite aux risques liés au changement climatique et, dans certains cas, des coûts globaux moins élevés pour lutter contre le risque climatique.

Un environnement d’opportunités défaillant et une sensibilisation insuffisante aux risques peuvent limiter la prise en compte des avantages d’une résilience accrue au changement climatique dans les décisions d’investissement public et privé. Une approche systémique s’avère nécessaire pour rendre visibles les aléas climatiques matériels dans les décisions d’investissement et par là même pour montrer que la résilience constitue une source de valeur plutôt qu’un simple coût.

Il sera indispensable de mobiliser le financement et l’investissement privés pour mettre en place des systèmes d’infrastructure résilients. Pour libérer ce potentiel, il sera donc essentiel de lever les obstacles réglementaires, de garantir un partage des risques efficace et, dans certains cas, d’assurer une utilisation stratégique de l’aide publique.

L’intégration de la résilience face au changement climatique dans la planification à long terme et l’établissement d’un lien entre la planification et le financement seront de rigueur pour garantir une utilisation efficace des ressources publiques, réduire les risques perçus par le secteur privé et prévoir la flexibilité nécessaire pour faire face aux incertitudes sur la durée.

Compte tenu des pressions qui pèsent sur les sources existantes de financement des infrastructures, le développement de modèles de financement (dont la récupération des plus-values foncières) a un rôle important à jouer.

3.1. Introduction

Alors que les conditions météorologiques s’écartent des normes historiques, les répercussions matérielles du changement climatique deviennent de plus en plus visibles (voir l’Encadré 3.1). Le changement climatique accentue les risques liés à la prestation de services d’infrastructure, par exemple en cas d’inondation des liaisons de transport. Il a également une influence sur la demande de services d’infrastructure. Ainsi, lorsque les hivers sont plus doux et les étés plus chauds, la demande d’énergie diminue en hiver et augmente en été. L’élévation du niveau de la mer exigera quant à elle une amélioration des défenses côtières.

Investir de manière proactive pour mettre en place des réseaux d’infrastructures résilients face au changement climatique est rentable. Une telle approche peut également sauver des vies et soutenir une croissance économique durable. Une étude importante a par exemple montré que chaque dollar investi dans des infrastructures résilientes face au changement climatique générait en moyenne 4 USD d’avantages (Hallegatte, Rentschler et Rozenberg, 2019[1]). Une analyse réalisée aux ÉtatsUnis a révélé que l’adaptation au changement climatique pourrait réduire d’un ordre de grandeur les pertes annuelles subies par les infrastructures (Neumann et al., 2021[2]). Ce potentiel n’a toutefois pas encore été pleinement exploité. Pour déployer des réseaux d’infrastructures résilients face au changement climatique, il sera indispensable de mobiliser des financements en ce sens, mais aussi de garantir que l’ensemble des financements dans les infrastructures œuvrent en faveur de la résilience face au changement climatique.

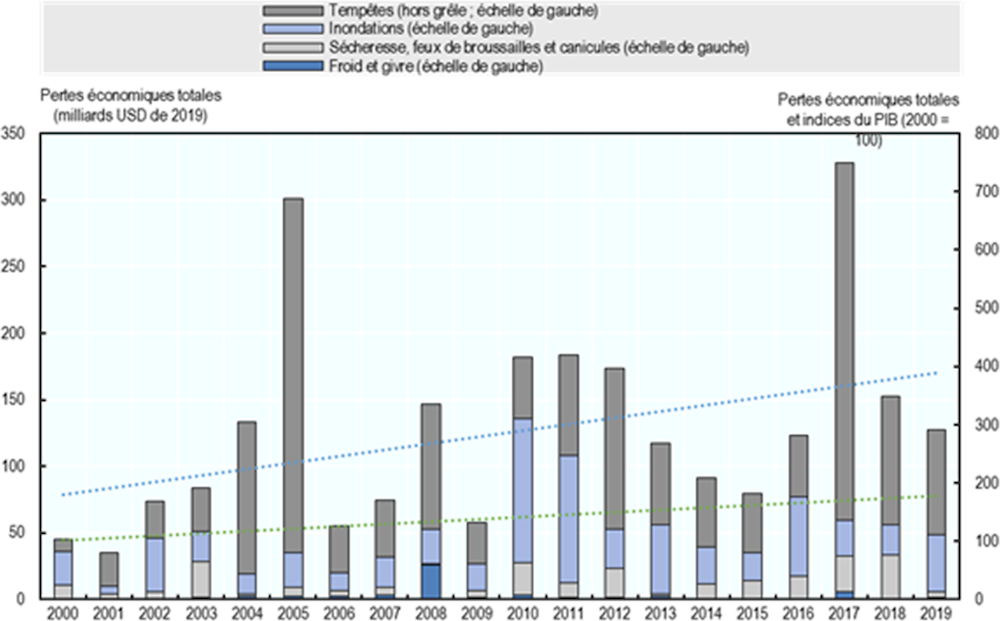

Encadré 3.1. Pertes historiques imputables aux catastrophes météorologiques

Les données de la base sigma de Swiss Re montrent que les pertes dues aux catastrophes météorologiques ont augmenté à un rythme plus soutenu que le PIB mondial. Ces résultats sont cohérents avec l’augmentation du nombre d’événements météorologiques, comme les périodes de sécheresse, les inondations et les feux de friches, provoqués par le changement climatique. Ils sont également influencés par l’amélioration du recensement de ces événements et par la hausse de la valeur des actifs situés dans les zones exposées. Les pertes économiques annuelles moyennes imputables aux catastrophes météorologiques étaient plus de 3 fois supérieures en 2015-19 qu’elles ne l’étaient en 2000-04 (en dollars constants).

Graphique 3.1. Pertes économiques imputables aux catastrophes météorologiques

Note : ce graphique présente les pertes économiques totales déclarées imputables aux catastrophes météorologiques pour l’ensemble des pays entre 2000 et 2019 (échelle de gauche, en milliards USD constants de 2019), ainsi que les tendances des pertes totales et du PIB mondial (échelle de droite, ligne de tendance basée sur un indice de 100 pour l’année 2000).

Source : calculs de l’OCDE à partir des données sur les pertes fournies par la base sigma de Swiss Re et des données du PIB déclarées recueillies dans la base des Perspectives de l’économie mondiale du FMI (Swiss Re sigma, 2020[4]).

La nécessité d’accroître les flux d’investissement dans les infrastructures résilientes face au changement climatique s’inscrit dans le contexte d’un déficit global important de financement des infrastructures et de conditions macroéconomiques particulièrement difficiles. Les répercussions économiques du COVID19, ainsi que les problèmes géopolitiques et les difficultés économiques qui ont suivi, ont contribué à l’augmentation la dette publique, de l’inflation et des taux d’intérêt (OCDE, 2023[3]). Ceci a entraîné une hausse du coût des nouvelles infrastructures et a limité la capacité du public à financer de nouveaux investissements, mais aussi détourné les activités du secteur privé vers d’autres domaines. Compte tenu de ces tensions, et de l’urgente nécessité d’améliorer la résilience face au changement climatique, il conviendra d’optimiser les effets et l’efficacité de l’investissement public, et ce, tout en mobilisant toujours plus d’investissement privé.

Le défi du financement des infrastructures résilientes face au changement climatique repose sur deux aspects critiques1 :

Faire de la résilience climatique la norme pour tous les nouveaux investissements dans les infrastructures : une action ciblée et anticipée visant à intégrer la résilience climatique dans les projets d’infrastructure correspond en moyenne à un coût supplémentaire de 3 % pour l’ensemble du projet (Hallegatte, Rentschler et Rozenberg, 2019[1]). Cette difficulté concerne principalement l’intégration de la résilience face au changement climatique dans les flux de financement et les processus de prise de décision habituels, plutôt que le volume total de financement requis.

Des investissements dans les infrastructures qui visent la résilience face au changement climatique : des investissements d’infrastructure supplémentaires seront nécessaires pour lutter contre les effets du climat. Cela passe notamment par la construction d’infrastructures de protection (défenses contre les inondations, par exemple), ainsi que par de nouveaux investissements nécessaires pour remédier aux faiblesses des réseaux d’infrastructures existants (par exemple en enterrant les lignes de transport d’électricité ou en garantissant la redondance des réseaux de transport). Des financements supplémentaires seront nécessaires pour assurer ces investissements.

L’intégration de la résilience face au changement climatique dans les actifs d’infrastructures a une incidence sur l’intérêt que présente l’investissement dans ces actifs. Bien que cela dépende du contexte, un arbitrage doit généralement être fait entre les coûts d’investissement et les recettes, dans la mesure où un coût en capital initial (légèrement) plus élevé permet d’assurer des recettes plus fiables, des besoins de maintenance moins contraignants, des risques moins élevés et des retombées bénéfiques potentiellement supérieures. Autrement dit, si une décision d’investissement peut déjà prendre en compte le coût du capital nécessaire à l’intégration de la résilience face au changement climatique, le coût global de la lutte contre les risques climatiques pourrait être géré de manière plus efficace. La difficulté est que ces avantages ne sont pas pleinement pris en compte dans les processus de prise de décision publics et privés ; les investissements dans la résilience apparaissent alors comme un coût à réduire plutôt que comme une source de valeur à exploiter.

Pour mobiliser les financements en faveur d’infrastructures résilientes face au changement climatique, il sera nécessaire de comprendre la valeur d’une résilience accrue (ou les « dividendes de la résilience face au changement climatique »), de refléter cette valeur dans les décisions d’investissement et de mettre au point les structures financières qui répondent aux besoins des investisseurs potentiels, ce qui pourrait présenter un défi de taille dans les marchés émergents et en développement.

Ce chapitre souligne la nécessité de permettre un financement adéquat des investissements dans les infrastructures résilientes face au changement climatique, et ce :

en renforçant les domaines clés de l’environnement d’opportunités pour aider à récolter les dividendes de la résilience dans les investissements publics et privés, et par là même soutenir les flux de financement au niveau des projets grâce à une meilleure sensibilisation aux risques ;

en adoptant une approche stratégique pour comprendre la manière dont les risques climatiques affecteront les réseaux d’infrastructures, en établissant des priorités et en renforçant la résilience dans les filières d’investissement ;

en exploitant les différentes sources de financement pour les infrastructures résilientes face au changement climatique.

3.2. Présentation des flux de financement des infrastructures résilientes face au changement climatique

L’augmentation des financements en faveur d’infrastructures résilientes face au changement climatique s’inscrit dans le cadre du défi plus large que représente le comblement du déficit de financement des infrastructures (voir l’Encadré 3.2). Plusieurs milliers de milliards de dollars d’investissements supplémentaires devront être mobilisés chaque année en faveur des infrastructures ; il existe notamment d’importants besoins d’investissement pour remplacer et adapter les infrastructures vieillissantes. Les pays en développement sont également confrontés à la nécessité d’étendre l’accès aux services d’infrastructure (eau potable et électricité, par exemple) pour soutenir les progrès vers la réalisation des objectifs de développement durable, ce qui peut être particulièrement difficile dans les pays à faible revenu confrontés à des catastrophes liées au climat (voir le chapitre 5).

La transition vers la neutralité des émissions de carbone constitue l’un des facteurs déterminants des besoins d’investissement en infrastructures. Celle-ci nécessitera une augmentation et une réaffectation importante des investissements pour décarboner les principaux secteurs d’infrastructures, y compris par un déploiement à grande échelle des énergies renouvelables et par l’électrification du secteur des transports. Le rapport Investing in Climate, Investing in Growth (2017) a estimé que 6 900 milliards USD par an seront nécessaires jusqu’en 2030 pour atteindre les objectifs climatiques et de développement. Plus récemment, une analyse de l’Agence internationale de l’énergie (AIE) a évalué à 4 500 milliards USD par an les besoins d’investissement nécessaires pour la seule transition vers la production d’une énergie propre d’ici au début des années 2030 (IEA, 2023[5]).

Il n’existe pas d’ensemble de données récent, complet et mondial sur les flux de financement des infrastructures. Une étude du Global Infrastructure Hub a estimé qu’en 2015 les investissements mondiaux d’infrastructures s’élevaient à 2 300 milliards USD (Global Infrastructure Hub, 2017[6]). En 2022, les pays du G20 avaient prévu un budget de 978 millions USD pour les investissements d’infrastructure, soit environ 1 % du PIB. L’équivalent de 424 milliards USD ont également été investis dans des projets d’infrastructures par le secteur privé à l’échelle mondiale, et 71 % des financements privés suivis ont été affectés à des projets dans des pays à revenu élevé. L’investissement privé des entreprises dans les infrastructures (comme les projets de financement privé de services collectifs à partir de leur propre bilan) constitue une troisième source de financement. Dans certains secteurs, les financements d’entreprise dépassent les financements de projets, même si aucune donnée n’est actuellement disponible sur les tendances générales. Les données disponibles révèlent toutefois qu’il est probable que les investissements mondiaux d’infrastructures restent en deçà des niveaux requis, dans la mesure où les projets susceptibles d’attirer les investissements ne sont pas suffisamment développés dans les pays émergents et en développement notamment. Pour que le financement privé soit orienté vers la résilience face au changement climatique, les investisseurs devront y trouver un intérêt, notamment si les flux de financement doivent augmenter.

Encadré 3.2. Mobiliser l’investissement institutionnel dans les infrastructures

Compte tenu de l’ampleur des besoins de financement et des tensions permanentes qui pèsent sur les budgets publics, il sera essentiel de mobiliser l’investissement privé pour combler le déficit global de financement des infrastructures. Plus particulièrement, les investisseurs institutionnels sont considérés comme une source clé de financement en raison du volume considérable d’actifs dont ils assurent la gestion (estimés à 53 000 milliards USD en 2022 dans le cas des actifs de retraite) (OCDE, 2023) et de la possibilité de faire correspondre les actifs d’infrastructure à long terme avec les engagements à long terme. Les investisseurs institutionnels interrogés par l'OCDE, avec environ 9 800 milliards de dollars d'actifs sous gestion en 2022, ont alloué 302,6 milliards de dollars (soit 3 %) aux investissements dans les infrastructures (OCDE, 2024).

Pour libérer ce potentiel, les domaines d’action suivants ont été identifiés :

une normalisation accrue, lorsque cela est possible, des clauses contractuelles, des données, des spécifications techniques, etc. ;

un regroupement des investissements d’infrastructure pour répondre aux besoins des investisseurs ;

une amélioration de l’environnement d’opportunités pour l’investissement dans les infrastructures, y compris en termes de capacités, de solidité des institutions et d’indépendance du système judiciaire ;

le développement du marché des infrastructures par les gouvernements via la mise en œuvre de réserves de projets et une meilleure prévisibilité des politiques ;

un examen de l’affectation et du partage des risques entre les secteurs public et privé, de sorte à garantir que les projets présentent un intérêt pour les investisseurs et, dans les pays en développement, le recours à des instruments de financement mixte pour répondre aux attentes des investisseurs institutionnels en matière de risque et de rendement.

Source : OCDE (2020), Green Infrastructure in the Decade for Delivery: Assessing Institutional Investment, Green Finance and Investment, Éditions OCDE, Paris https://doi.org/10.1787/f51f9256-en ; G20/OECD Report on the Collaboration with Institutional Investors and Asset Managers on Infrastructure, OCDE ; OCDE (2023), Pension Markets in Focus 2023, Éditions OCDE, https://doi.org/10.1787/28970baf-en ; OCDE (2024), Report on Long term Investing of Large Pension Funds and Public Pension Reserve Funds 2023.

Une étude exploratoire de la Climate Policy Initiative s’est intéressée à la mesure dans laquelle les flux de financement des infrastructures respectent les cinq principes de la résilience face au changement climatique, notamment en ce qu’ils veillent à ce que la conception des projets s’appuie sur des évaluations des aléas climatiques matériels (CPI, 2022[7]). Ces principes reposent sur (Mullan et Ranger, 2022[8]) et sont conformes à l’approche du présent rapport (chapitre 1). D’après cette analyse, les projets résilients face au changement climatique ont bénéficié de 31 milliards USD de financement en 2019/2020, ce qui ne représente qu’une part minime de l’ensemble des investissements d’infrastructure. Au niveau des villes, une analyse similaire a montré que seulement 9 % de l’ensemble du financement urbain lié au climat contribue à l’adaptation au changement climatique, le reste étant consacré aux efforts d’atténuation de ses effets (CCFLA, 2021[9]) et chapitre 6).

Ces flux estimés de financement en faveur d’infrastructures résilientes face au changement climatique ne représentent qu’une fraction des besoins globaux. Pour illustrer l’ampleur des besoins d’investissement, si l’on appliquait le coût moyen estimé de l’intégration de la résilience face au changement climatique retenue par (Hallegatte, Rentschler et Rozenberg, 2019[1]) (soit une majoration de 3 %) aux 6 900 milliards USD nécessaires pour couvrir l’ensemble des investissements d’infrastructure (OECD/The World Bank/UN Environment, 2018[10]), cela représenterait 207 milliards USD par an. Par ailleurs, le coût du financement d’infrastructures supplémentaires pour faire face aux catastrophes météorologiques, comme les défenses contre les inondations, et entretenir les actifs d’infrastructures existants devrait être considérable. À titre d’exemple, le coût de l’amélioration des dispositifs de protection contre les inondations à Londres est estimé à 20 milliards USD au cours du siècle à venir.

3.3. Intégration de la résilience face au changement climatique dans le financement des infrastructures

Pour assurer la viabilité financière d’un projet d’infrastructure, les recettes escomptées doivent être suffisantes pour couvrir les dépenses d’exploitation et garantir le retour sur investissement des dépenses en capital, et ce, proportionnellement au niveau de risque. L’attractivité d’un investissement est par conséquent accentuée lorsque celui-ci présente des délais de production plus courts avant mise en service, des dépenses d’exploitation et en capital plus faibles, des risques moins élevés ou des recettes escomptées plus importantes.

Ces considérations s’appliquent également aux infrastructures financées sur fonds publics, même si l’évaluation de ces projets repose généralement sur les coûts et avantages sociaux escomptés sur toute la durée de vie des actifs concernés, que ces avantages bénéficient directement ou non aux pouvoirs publics. Par exemple, l’investissement public dans les défenses contre les inondations est en partie justifié par la réduction attendue sur la durée des dégâts provoqués par les inondations, même lorsque ces défenses profitent principalement aux propriétaires des zones concernées. Comme dans le cas des infrastructures financées sur fonds privés, l’augmentation des avantages sociaux escomptés ou la réduction attendue des coûts initiaux associée à un projet contribue à la probabilité que celui-ci soit viable.

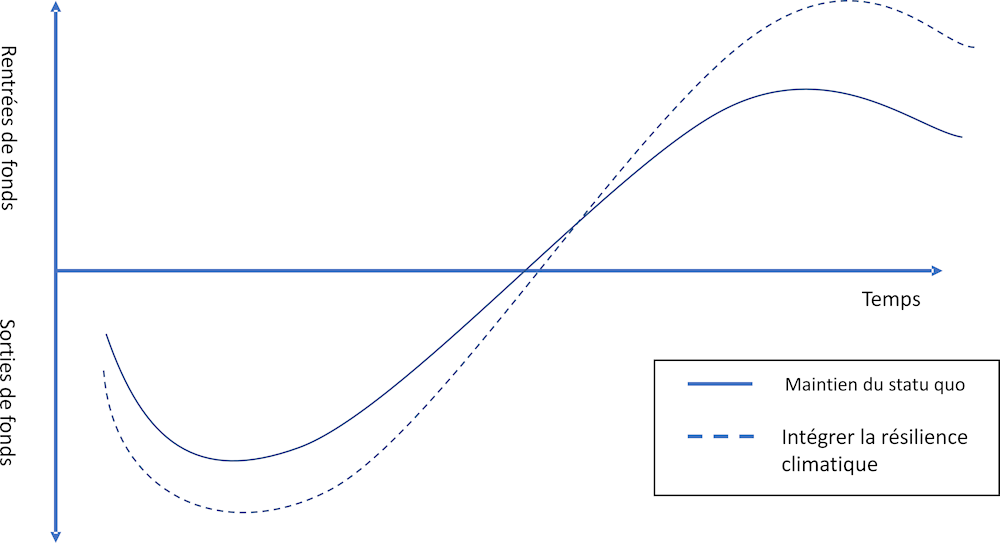

Le diagramme schématique ci-dessous (Graphique 3.2) illustre comment ces facteurs peuvent avoir une incidence sur le flux de trésorerie des actifs d’infrastructures en renforçant la résilience face au changement climatique sur l’ensemble du cycle de vie des actifs concernés. Les travaux préparatoires initiaux visant à comprendre la vulnérabilité aux risques climatiques et à développer des solutions d’adaptation peuvent augmenter les coûts initiaux, voire la durée de réalisation d’un projet. Tout allongement du calendrier de réalisation d’un projet entraîne une baisse du rendement escompté. Ces coûts initiaux devraient toutefois être plus que compensés par l’accès, à terme, à des flux de trésorerie plus fiables. Les recettes seront davantage prévisibles dans la mesure où les risques de perturbations non anticipées et de pertes économiques seront moins élevés. Les recettes pourraient également être plus conséquentes si la perception d’une fiabilité accrue et de risques plus limités entraîne une augmentation de la demande par rapport à d’autres solutions. Les infrastructures résilientes face au changement climatique devraient également être moins exposées aux risques de détérioration ou d’obsolescence prématurée découlant d’effets futurs du changement climatique. En principe, cette réduction des risques devrait entraîner une baisse des coûts de financement ou des primes d’assurance pour les dommages subis au cours du cycle de vie des actifs d’infrastructures.

Graphique 3.2. Représentation schématique de l’incidence de la résilience face au changement climatique sur le flux de trésorerie des projets

Source : outil Physical Climate Risk Assessment Methodology (PCRAM) de la Coalition for Climate Resilient Investment (CCRI).

Cependant, comme démontré par (OECD, 2018[11]) (CPI, 2022[7]), l’intégration de la résilience face au changement climatique relève davantage de l’exception que de la norme. Le fait que les risques matériels ne soient pas systématiquement pris en compte par les décideurs des secteurs public et privé constitue l’une des principales difficultés sous-jacentes. Il n’existe ainsi aucune incitation à réaliser des investissements initiaux lorsque les avantages de ces investissements ne sont pas perçus comme pertinents. Cela peut être dû à un manque de capacités et de sensibilisation nécessaires pour comprendre et gérer les risques climatiques, ou au fait que les avantages d’un renforcement de la résilience ne se traduisent pas en flux de trésorerie en raison de carences de l’environnement d’opportunités et de l’insuffisance des données témoignant de l’intérêt d’investir dans la résilience face au changement climatique. Ces carences peuvent par exemple relever de réglementations insuffisantes, de codes de conception inadaptés ou d’aléas moraux résultant de l’attente d’un renflouement possible par les pouvoirs publics en cas de catastrophe liée au climat, ainsi que de risques de transition découlant de l’évolution des modèles d’offre et de demande face au changement climatique.

Les exemples de bonnes pratiques observées dans les pays de l’OCDE montrent comment l’environnement d’opportunités peut être renforcé pour contribuer à faire de la résilience face au changement climatique la norme, en cherchant à éliminer les obstacles qui empêchent les avantages économiques de la résilience face au changement climatique d’être intégrés dans les décisions d’investissement et en mettant en place des incitations susceptibles de favoriser des investissements plus importants. Les quatre axes d’action suivants seront essentiels pour accroître les flux de financement en faveur d’infrastructures résilientes face au changement climatique : la transparence et la sensibilisation, l’intégration de la résilience face au changement climatique dans les financements publics, l’analyse de la réglementation applicable aux infrastructures privées et l’examen des accords de financement des risques.

3.3.1. Renforcer la transparence et la sensibilisation aux risques liés au changement climatique dans les décisions d’investissement

Une transparence accrue en matière de risques liés au changement climatique permettra de contribuer à l’intégration des risques climatiques matériels et des coûts futurs potentiels dans les décisions d’investissement, et par là même d’envoyer un signal de marché pour mieux gérer les risques applicables. Un manque général de sensibilisation face à ces risques peut s’avérer préjudiciable pour les investisseurs, du fait de la complexité perçue de ces risques et de l’insuffisance de données et d’indicateurs comparables. Les dispositifs et mécanismes suivants peuvent contribuer à résoudre ces difficultés.

Divulgation d’informations

L’exigence de divulgation d’informations sur les risques liés au changement climatique imposée aux exploitants d’infrastructures a été utilisée pour renforcer la sensibilisation au sein des organisations, tout en facilitant les efforts visant à comprendre les interdépendances entre différents réseaux d’infrastructures. Au RoyaumeUni, la loi de lutte contre le changement climatique (Climate Change Act) donne notamment aux pouvoirs publics la possibilité d’exiger des entreprises de services collectifs qu’elles réalisent une évaluation des risques et publient un rapport sur la manière dont elles comptent appréhender ces risques (Adaptation Reporting Power). Une évaluation de la dernière série de rapports a révélé que leur qualité était généralement élevée et qu’il existait des éléments montrant que ces rapports conduisaient à un meilleur niveau de préparation du secteur des infrastructures (CCC, 2022[12]).

Les efforts plus larges déployés par le secteur financier pour publier des informations sur les risques liés au changement climatique devraient également donner l’impulsion nécessaire pour rendre visibles les risques climatiques matériels. Une analyse réalisée par (EDHECInfra, 2023[13]) a montré que ces risques étaient susceptibles de réduire la valeur nette des actifs des portefeuilles d’infrastructures de 4 % en moyenne et de 27 % dans le pire des cas. Les recommandations du Groupe de travail sur la publication d’informations financières relatives au climat (Task Force on Climate-related Financial Disclosure, TCFD) prévoyaient le caractère facultatif de l’établissement de tels rapports (TCFD, 2017[14]). Ces recommandations ont contribué à l’élaboration de normes de déclaration en matière de développement durable (Sustainability Disclosure Standards) au sein des International Financial Reporting Standards (IFRS), lesquelles normes sont destinées à être intégrées dans les cadres réglementaires des différentes juridictions. Ces normes sont axées sur les informations financièrement significatives et couvrent donc les risques liés aux infrastructures dès lors que ces risques sont susceptibles d’être eux-mêmes financièrement significatifs. Les normes d’information en matière de durabilité de l’Union européenne adoptent une approche plus large, dans la mesure où elles couvrent également les répercussions sur l’environnement (« double matérialité »), ainsi qu’un ensemble étendu de facteurs environnementaux, sociaux et de gouvernance.

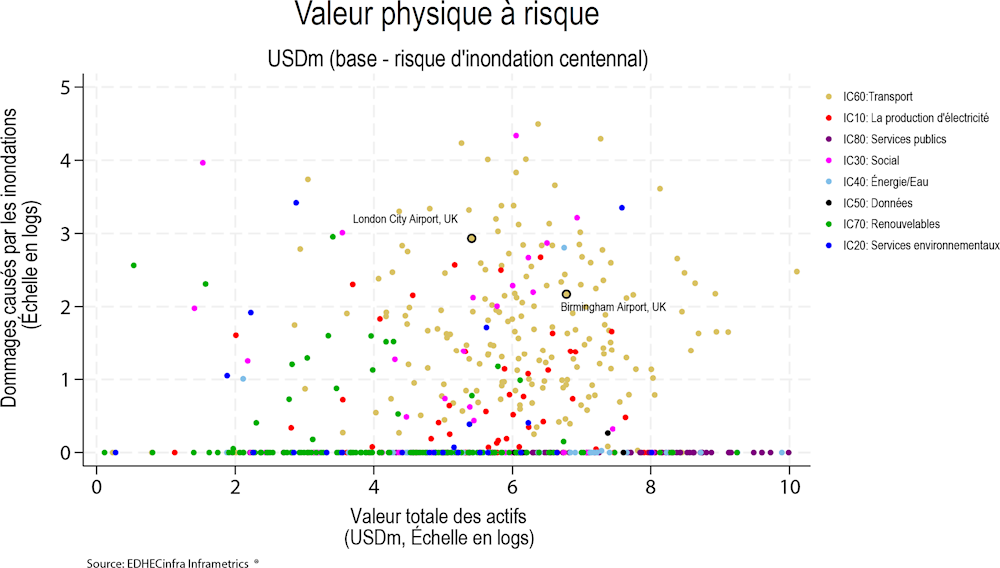

Encadré 3.3. Valeur des actifs d’infrastructures et risques climatiques matériels

Une analyse réalisée par EDHECInfra propose une modélisation de l’exposition potentielle des actifs d’infrastructures aux risques climatiques matériels (tempêtes, inondations et cyclones). Celle-ci révèle que l’exposition aux risques varie considérablement en fonction des actifs d’infrastructures concernés, mais que le secteur des transports est particulièrement exposé au risque d’inondation.

Graphique 3.3. Valeur des actifs d’infrastructures et risques climatiques matériels

Source : EDHEC (2023), It’s getting physical: Some investors in infrastructure could lose more than half of their portfolio to physical climate risks by 2050 (https://edhec.infrastructure.institute/wp-content/uploads/2023/07/p1102.pdf.

La plupart des sociétés cotées établissent aujourd’hui des rapports en matière de durabilité, lesquels ne sont généralement pas normalisés mais incluent des éléments de la résilience face au changement climatique et, dans de nombreux cas, respectent les recommandations de la TCFD. La résilience face au changement climatique peut être guidée par la gouvernance, la stratégie et la gestion des risques mises en avant dans les recommandations de la TCFD, et exige des entreprises qu’elles divulguent leurs procédés d’identification, d’évaluation et de gestion des risques liés au climat (TFCD, 2021[15]). Ces rapports de durabilité offrent un éclairage important sur le niveau d’engagement et de gestion des risques climatiques d’une entreprise, et l’application de telles obligations d’information aux actifs d’infrastructures contribuerait à améliorer la communication d’informations sur la résilience face au changement climatique.

Des mesures supplémentaires permettraient de faire en sorte que ces obligations d’information contribuent à renforcer la visibilité des risques climatiques matériels. Une analyse des rapports produits dans le cadre de la TCFD a montré que moins de la moitié d’entre eux couvraient les risques climatiques matériels. Le traitement des risques n’était par ailleurs que partiel, puisque ces rapports avaient tendance à couvrir uniquement un sous-ensemble d’aléas climatiques potentiels. Les informations publiées ne se prêtaient en outre pas aisément à une comparaison entre les différentes institutions en raison des indicateurs et hypothèses retenus (Zhou et Smith, 2022[16]). Pour combler ces lacunes, il conviendra ainsi d’élaborer des indicateurs et hypothèses communs en s’appuyant sur les travaux déjà entrepris (EBRD et GCECA, 2018[17]). Des efforts devront également être déployés pour fournir les données et informations nécessaires sur les aléas climatiques, comme des cartes des risques actualisées régulièrement.

Normes, labels et taxonomies

Une analyse rigoureuse de l’exposition des actifs d’infrastructures aux risques climatiques matériels est une condition essentielle à l’intégration de la résilience face au changement climatique dans le financement des infrastructures. Un écosystème croissant de fournisseurs de données privées a émergé et contribué à rendre les risques visibles dans les décisions d’investissement. Une analyse récente a toutefois montré que les résultats produits par les différents fournisseurs ne sont pas homogènes, y compris lorsque la même méthode d’analyse est utilisée (Hain, Kölbel et Leippold, 2022[18]). Déployer des efforts pour simplifier le partage de données et de méthodologies de meilleures pratiques permettrait d’encourager une meilleure compréhension et une meilleure cohérence dans l’analyse des risques climatiques sur la durée.

La Physical Climate Risk Assessment Methodology (PCRAM) a été élaborée pour établir une méthodologie commune d’évaluation de l’incidence des risques climatiques matériels sur les investissements d’infrastructure. Cette approche a également pour objectif de définir un langage commun afin de faciliter les échanges entre le secteur financier et le secteur des infrastructures sur la question des risques climatiques matériels. La PCRAM propose une méthode pour transformer les risques climatiques matériels et les mesures d’adaptation en indicateurs de performance clés, comme le taux de rendement (financier) interne et les coûts sur l’ensemble du cycle de vie, et ce, selon différents scénarios futurs possibles. Le Groupe des investisseurs institutionnels sur le changement climatique poursuit actuellement le développement de la PCRAM.

Les normes et labels en matière d’infrastructures jouent également un rôle fondamental pour rendre visibles les dividendes associés à la résilience. L’intégration de la résilience face au changement climatique dans les normes met en évidence que les risques climatiques ont été identifiés et pris en compte. Ces normes sont un moyen de formaliser les exigences en matière de résilience dans les procédures de passation de marchés. Des efforts supplémentaires devront néanmoins être déployés pour intégrer la résilience face au changement climatique dans les normes qui couvrent l’ensemble de cycle de vie des infrastructures (Cançado et Mullan, 2020[19]). Signe encourageant, la résilience est actuellement intégrée dans deux initiatives de premier plan développées pour améliorer la qualité des investissements d’infrastructure : d’une part, le Blue Dot Network (dont le développement est notamment motivé par le renforcement de la résilience) et le mécanisme FAST-Infra (qui définit le binôme adaptation et résilience comme l’un des quatre piliers de la durabilité). Les considérations relatives à la résilience apparaissent en outre dans les normes de durabilité régissant l’émission et la souscription de divers instruments du marché des capitaux grâce auxquels sont financés des projets d’infrastructures, comme abordé dans l’encadré 3.4.

Les taxonomies de la finance verte constituent un signal positif pour l’investissement dans les infrastructures résilientes face au changement climatique. La taxonomie de l’Union européenne sur les activités durables (EU Taxonomy for Sustainable Activities) propose des critères pour déterminer quels investissements, y compris d’infrastructures, contribuent de manière significative à l’adaptation au changement climatique. L’identification et la prise en compte des risques climatiques constituent les conditions minimales, même si le recours à des solutions inspirées de la nature ou à des infrastructures bleues et vertes est particulièrement recommandé.

Encadré 3.4. Améliorer la résilience face au changement climatique des infrastructures grâce aux normes et lignes directrices relatives aux obligations vertes, sociales et durables

Les normes et les taxonomies qui mettent en avant la résilience face au changement climatique dans le financement des infrastructures peuvent encore être renforcées grâce à leur application à l’émission d’obligations durables. Un nombre croissant de lignes directrices sont utilisées sur les marchés de la dette pour réglementer l’émission et la souscription d’obligations qui servent des objectifs verts et sociaux, dont l’adaptation au changement climatique et la résilience. À titre d’exemple, les obligations vertes, sociales et durables impliquant l’utilisation du produit des émissions sont des instruments de financement très prisés qui permettent aux investisseurs de contribuer à la transition verte, ainsi qu’à certaines causes sociales, en mobilisant le produit des obligations pour financer des projets éligibles. Le marché du financement durable a connu une croissance considérable ces 15 dernières années, au point d’atteindre au premier semestre 2023 un total 4 200 milliards USD d’émissions, dont la majorité sont des obligations vertes.

Dans le cadre de l’émission de ces obligations, les émetteurs s’appuient sur des normes et des lignes directrices pour garantir la qualité verte et sociale des projets financés. Les normes d’émission applicables au secteur privé incluent notamment les principes et lignes directrices en matière de finance durable de l’International Capital Market Association (ICMA) pour les obligations vertes et sociales, mais aussi la norme et la certification relatives aux obligations climatiques de la Climate Bonds Initiative (CBI) pour les obligations vertes. Ces lignes directrices d’application volontaire ont pour objectif de définir la nature, la portée et les caractéristiques des instruments verts, sociaux et durables, et de définir un cadre pour la sélection, le financement, le suivi et l’évaluation d’impact des projets éligibles qui bénéficieront du produit des obligations vertes, sociales et durables.

Les activités liées à l’adaptation et à la résilience sont classées selon des catégories de projets éligibles spécifiques conformément aux normes ICMA et CBI appliquées aux obligations vertes, même si les définitions sous-jacentes ne sont elles-mêmes pas normalisées. Il est essentiel d’élaborer des principes directeurs et des taxonomies normalisés en matière de financement de l’adaptation et de la résilience face au changement climatique, dans la mesure où ils permettent de définir plus clairement les conditions d’éligibilité des projets et de garantir la comparabilité pour les investisseurs. Il est également important que les financements s’appuient sur ces normes de manière à permettre une affectation efficace des fonds aux projets offrant les meilleurs avantages en termes de résilience et d’adaptation, tout en favorisant un suivi transparent des progrès réalisés et en encourageant la collaboration entre les différentes parties prenantes.

En tant que catégorie d’actifs, les infrastructures durables peuvent être au cœur de différents projets bénéficiant de financements par l’émission d’obligations vertes, sociales et durables, dans la mesure où elles couvrent de nombreuses catégories d’actifs éligibles en vertu des conditions d’application des labels. Cela est notamment le cas des catégories de projets liés à l’adaptation et à la résilience face au changement climatique, étant donné que les caractéristiques des projets d’infrastructures durables correspondent aux définitions de l’adaptation et de la résilience utilisées dans les normes du secteur privé pour les obligations impliquant l’utilisation du produit des émissions.

De manière générale, l’utilisation de normes et de taxonomies liées à la résilience face au changement climatique dans les applications des marchés financiers pourrait s’avérer avantageuse aussi bien pour les mécanismes de financement en question, dans la mesure où ils intègrent une importante composante de durabilité, que pour les normes elles-mêmes, étant donné qu’une application financière pourrait améliorer leur développement, leur orientation et leurs possibilités d’application.

Source : Climate Bonds Initiative (2023), Sustainable Debt Market Summary H1 2023

Le recours à un outil obligatoire d’analyse des risques climatiques constitue un instrument supplémentaire pour identifier et gérer les risques liés au changement climatique. L’application d’une analyse des risques climatiques dans le cadre des processus d’évaluation environnementale stratégique et d’étude d’impact sur l’environnement est un autre outil essentiel à la disposition des pouvoirs publics. Les établissements de prêt ont également adopté l’analyse des risques pour gérer leur exposition aux risques liés au changement climatique. La Banque européenne d’investissement, par exemple, analyse systématiquement tous les projets qu’elle finance afin de s’assurer qu’ils sont bien adaptés au changement climatique.

3.3.2. Intégrer la résilience face au changement climatique dans les financements publics

Il est possible qu’une révision des mécanismes publics de financement des infrastructures soit nécessaire afin de veiller à ce qu’ils contribuent à l’intégration de la résilience face au changement climatique dans le financement des infrastructures. Les principaux domaines d’action en ce sens sont notamment les dotations budgétaires, l’évaluation des projets et la passation de marchés.

Le changement climatique aura une incidence sur les besoins budgétaires en matière de fourniture d’infrastructures. Le rôle du processus budgétaire dans le soutien à la résilience face au changement climatique n’est pas systématiquement pris en compte et les données qui permettraient de savoir dans quelle mesure les processus et les résultats budgétaires actuels sont alignés sur cet objectif restent insuffisantes (Mullan et Ranger, 2022[8]). Cela peut avoir pour conséquence que l’accent soit mis sur la fourniture d’infrastructures au coût initial le plus bas plutôt que sur une optimisation des avantages nets sur la durée de vie des actifs. Des distorsions peuvent également apparaître si les responsabilités en matière de financement sont réparties entre différentes institutions. Les Fonds structurels et d’investissement européens, par exemple, couvrent les coûts d’investissement, alors que les coûts de fonctionnement sont couverts par les autorités locales et régionales (voir le chapitre 6). Même si ces initiatives sont encore peu répandues, certains pays étudient de nouvelles approches de budgétisation verte à l’appui d’une affectation plus efficace des ressources publiques en faveur des priorités vertes, comme la France (Bretagne) et l’Italie (ville de Venise) (OECD, 2022[20]).

Les méthodes utilisées par le secteur public pour l’évaluation des projets et la passation de marchés doivent tenir compte des performances des projets sur l’ensemble de leur cycle de vie, y compris face aux effets du changement climatique. À titre d’exemple, le RoyaumeUni a élaboré des orientations supplémentaires pour intégrer l’adaptation au changement climatique dans les décisions d’évaluation des politiques, parmi lesquelles des méthodes pour assurer la prise en compte des incertitudes. Un nombre croissant de pays de l’OCDE, dont certains États membres de l’UE, le Japon et les ÉtatsUnis, ont adopté le calcul du coût sur l’ensemble du cycle de vie dans leurs procédures de passation de marchés. Ces procédures peuvent également faciliter l’innovation en définissant des normes de performance, plutôt qu’en exigeant l’utilisation de technologies ou d’approches spécifiques. Le recours aux normes (abordé ci-dessus) peut s’avérer utile pour identifier les indicateurs de performance pertinents.

Les partenariats public-privé sont des contrats à long terme par lesquels le secteur privé finance et réalise des infrastructures publiques, en partageant les risques associés. La capacité des partenariats public-privé à bâtir des infrastructures résilientes face au changement climatique dépend essentiellement de la manière dont les risques liés au changement climatique sont répartis dans le contrat applicable. L’incapacité à définir correctement les risques en amont, une mauvaise répartition des risques et des différences entre la répartition des risques dans les faits et en droit constituent toutes des défaillances préjudiciables à la résilience (OECD, 2018[11]). Des efforts actuellement déployés pour renforcer les capacités en matière de partenariats public-privé résilients face au changement climatique. Le Global Centre on Adaptation, par exemple, a développé une formation et une certification sur ce thème à destination des professionnels du secteur des infrastructures. Le centre de ressources juridiques des partenariats public-privé (Legal Resource Centre) de la Banque mondiale propose tout un éventail de ressources pour la conception et la mise en œuvre de partenariats public-privé intégrant les considérations de résilience face au changement climatique. Quels que soient les efforts engagés, il conviendra de mettre en place une procédure ouverte et concurrentielle de passation de marchés et des mesures de lutte contre la corruption pour garantir que le développement des infrastructures repose sur de solides fondations.

3.3.3. Réglementation économique des infrastructures privées

Il existe dans de nombreux pays de l’OCDE des monopoles naturels en matière d’infrastructures (réseaux d’assainissement et d’approvisionnement en eau, distribution d’électricité, etc.) détenus, exploités et gérés par des entreprises privées de services collectifs. Compte tenu de cette position de monopole, les services collectifs assurés par des entreprises privées sont soumis à une réglementation économique en termes de normes de service et de niveaux de prix. Il s’agit du modèle habituel adopté aux ÉtatsUnis et de plus en plus couramment dans les pays de l’OCDE depuis la vague de privatisations des années 80 et 90.

L’intérêt et la capacité des services collectifs réglementés à investir dans des infrastructures résilientes face au changement climatique dépendront du régime réglementaire auquel ils sont soumis. Bien que différents modèles réglementaires soient utilisés, l’objectif global reste généralement de parvenir à un équilibre entre la qualité de service et les prix, tout en permettant aux investisseurs d’obtenir un rendement satisfaisant. Aux ÉtatsUnis par exemple, les commissions fédérales de régulation des services collectifs (Public Utility Commissions, PUC) déterminent les prix, les investissements admissibles et les normes de service applicables aux services collectifs assurés par des entreprises privées qui assurent les télécommunications et l’approvisionnement en eau, gaz et électricité (Monast, 2021[21]).

Plusieurs aspects de la réglementation des services collectifs peuvent contribuer à l’intégration de la résilience face au changement climatique dans les décisions d’investissement, et ce, selon le régime spécifique en vigueur. Au RoyaumeUni par exemple, l’organisme de réglementation de l’eau a pour objectif explicite de « mettre en place un secteur de l’eau résilient », lequel objectif se reflète dans ses activités.

Les éléments suivants du cadre réglementaire pourraient être examinés pour soutenir l’investissement des fournisseurs réglementés de services collectifs dans les infrastructures résilientes face au changement climatique :

Investissements admissibles : il convient de garantir que les règles qui déterminent si des investissements sont raisonnables tiennent compte des avantages d’une résilience accrue au changement climatique.

Normes de performance : les règles en vigueur doivent être examinées pour déterminer si elles sont adaptées au changement climatique, que ce soit en termes de risques pour la fourniture d’infrastructures (perte de service, par exemple) ou en termes de risques découlant de la fourniture d’infrastructures (ruptures de barrages ou feux de friches provoqués par les réseaux de transport d’électricité, par exemple.

Obligations supplémentaires : les organismes de réglementation peuvent également soutenir les efforts visant à donner de la visibilité aux risques climatiques matériels, en exigeant la réalisation de tests de résistance, l’identification des interdépendances et l’élaboration de plans d’adaptation.

Comme pour d’autres aspects de la politique réglementaire, il est nécessaire de trouver un équilibre entre des objectifs concurrents comme l’accessibilité financière et la fiabilité. L’approche fondée sur les risques (abordée au chapitre 1) constitue un socle pour procéder à des arbitrages et définir des cibles, des attentes et des objectifs clairs pour guider les décisions d’investissement.

3.3.4. Examiner les accords de financement et de partage des risques afin d’encourager la gestion des risques et permettre une reprise rapide

La répartition des risques liés au changement climatique, qu’elle soit contractuelle ou de fait, constitue un moteur important de l’investissement dans la résilience climatique. Ces risques incluent notamment la dégradation des actifs d’infrastructures en raison de conditions climatiques extrêmes, les pertes de service (coupures d’électricité, par exemple) et l’obsolescence prématurée d’actifs qui n’ont pas été conçus pour tenir compte du changement climatique. Des risques mal définis ou mal répartis peuvent générer des aléas moraux, et par là même limiter les incitations à investir dans l’adaptation et alourdir le coût des conditions climatiques extrêmes en retardant les efforts de reconstruction, ce qui peut représenter un risque pour les pouvoirs publics, même si les infrastructures concernées sont détenues par des entreprises privées. La Recommandation du Conseil sur le renforcement de la résilience financière aux risques de catastrophe met en évidence les meilleures pratiques en matière de gestion des conséquences financières d’événements extrêmes.

Le modèle adapté de répartition des risques entre le différentes parties dépendra du contexte. Les Principes de l’OCDE pour la participation du secteur privé aux infrastructures rappelle le principe général selon lequel les risques doivent être affectés à la partie la mieux à même d’évaluer et de gérer ces risques. Dans le contexte de la résilience face au changement climatique, cela implique que les risques pertinents soient identifiés et clairement répartis en application de dispositions juridiques et contractuelles. La répartition juridique des risques doit concorder avec la capacité de chaque partie à supporter ces risques. À titre d’exemple, suite aux importantes inondations qui ont eu lieu en Colombie en 2010-11, les pouvoirs publics ont renforcé les exigences imposées aux concessionnaires d’infrastructures afin qu’ils souscrivent une couverture d’assurance adéquate contre les événements extrêmes (OECD, 2014[22]).

Encadré 3.5. Assurance des actifs publics

Les pouvoirs publics (au niveau national ou infranational) pourraient se doter d’une assurance sur les biens basées sur un principe d’indemnisation de sorte auprès de compagnies d’assurance privés à se protéger contre les dommages subis des actifs d’infrastructure publics (et autres actifs publics). Dans quelques cas, les ministres responsables pour le gestion des actifs publics sont obligés ou encouragés à souscrire une couverture d’assurance adéquate sur les marchés privés (la Colombie et le Viet Nam, par exemple).

Dans quelques pays, un dispositif d’assurance publique à été établi pour offrir une assurance pour les actifs publics du gouvernment fédéal, incluant les actifs d’infrastructure. En Australie, par example, Comcover assure les actifs publics, incluant les actifs d’infrastructure, et perçoit des primes d’assurance des ministres responsable pour ces biens. En Australie, un certain nombre d’Etats ont établis des dispositifs similares. Aux Philippines, un assureur public (Government Service Insurance System (GSIS)) est chargé de fournir une couverture d’assurance pour l’ensemble des biens publics détenus tant au niveau local qu’au niveau national de l’administration.Tous les organismes gouvernementaux et les entités sous contrôle public sont tenus de souscrire une assurance auprès de GSIS. GSIS transfère une partie des risques qu’il a assumé vers les marchés de la réassurance. En islande et las France, des programmes établient pour soutenir le disponibilité de l’assurance pour les risques naturels (et autres catastrophes) offrent aussi une couverture assurentielle pour les actifs publics (incluant les actifs d’infrastructure) (en Islande. l’acquisition de cette courverture par les propriétaires des actifs publics est obligatoire).

De nombreux pays assurent eux-mêmes (implicitement) ces risques. A cette fin, ils ne prennent aucune disposition ex ante pour gérer les conséquences financières des catastrophes météorologiques sur les actifs publics (autrement dit, tout dommage ou perte est financé par le biais d’outils budgétaires ou d’un financement par l’emprunt ex post). Le transfert des risques liés aux infrastructures publiques vers les marchés privés d’assurance ou de réassurance sera particulièrement bénéfique pour les pays confrontés à des contraintes en matière de capacité budgétaire ou d’accès aux marchés de la dette, car la reconstruction des infrastructures publiques après une catastrophe peut entraîner des coûts importants qui, s’ils ne sont pas assurés, devraient être supportés par le secteur public. Les dispositifs d’assurance publique qui regroupent les risques liés aux actifs publics pourraient permettre aux pays de parvenir à une plus grande diversification des risques avant de transférer ces risques vers les marchés de réassurance privés, ce qui devrait se traduire par une réduction des coûts d’assurance.

Source : OCDE (2022), Building Financial Resilience to Climate Impacts: A Framework for Governments to Manage the Risks of Losses and Damages, Éditions OCDE, Paris, https://doi.org/10.1787/9e2e1412-en.

Le secteur de l’assurance a un rôle essentiel à jouer pour renforcer la gestion efficace des risques liés au changement climatique et encourager la résilience face au changement climatique de différentes manières. De toute évidence, la souscription d’une couverture d’assurance par les propriétaires privés ou publics d’actifs d’infrastructures fournit, en échange d’une prime, une source de financement pour faire face à toute dégradation ou perte encourue suite à une catastrophe météorologique, comme une tempête ou une inondation (voir l’encadré 3.5). Un accès accéléré aux financements peut permettre une remise en état plus rapide des actifs d’infrastructures et réduire le niveau d’interruption de service (et de perte de recettes, le cas échéant). Les villes philippines, par exemple, souscrivent une assurance paramétrique par l’intermédiaire d’un pool d’assurances afin de réduire leurs coûts et de garantir un décaissement rapide des indemnités suite à des catastrophes (voir l’Encadré 3.6).

Encadré 3.6. Pool d’assurances des villes philippines contre les risques de catastrophe

Les Philippines se trouvent dans l’une des régions du monde les plus sujettes aux catastrophes naturelles et sont exposées à de nombreux aléas climatiques, tels que les cyclones, les inondations et les périodes de sécheresse. Au lendemain de catastrophes, des financements sont nécessaires pour apporter une réponse humanitaire aux populations et reconstruire en vue d’une plus grande résilience. Bien que les villes philippines aient accès à des fonds de relance après sinistre, la mobilisation rapide de ces fonds peut présenter certaines difficultés. Tout retard dans la mise en œuvre des premières mesures de relance est susceptible de nuire au bien-être à court terme et au redressement à long terme.

Avec le soutien technique de la Banque asiatique de développement, le ministère philippin des Finances a développé spécifiquement pour les villes philippines un pool d’assurances contre les risques de catastrophe (Philippine City Disaster Insurance Pool, PCDIP) afin de permettre aux collectivités locales de bénéficier d’indemnisations rapides à la suite de catastrophes. Ce pool d’assurances permet aux municipalités de souscrire de manière collective des assurances par l’intermédiaire d’une même plateforme et de bénéficier ainsi d’une réduction du montant des primes et ce, en établissant un partage des risques et des coûts de mise en œuvre, en renforçant la stabilité des financements et en réduisant les exigences en matière de capitalisation. Financé par un prêt de la Banque asiatique de développement, le PCDIP est parfaitement adapté aux besoins et capacités spécifiques des municipalités afin d’assurer des paiements rapides et de renforcer leur viabilité financière à long terme, et fait également office de plateforme de partage des connaissances et de renforcement des capacités.

Le PCDIP fonctionne de la manière suivante :

Un prestataire externe établit une modélisation des risques afin de définir le montant des primes pour chaque ville.

Les municipalités souscrivent une assurance paramétrique en fonction du type de risques naturels qu’elles considèrent comme une menace, puis choisissent la fréquence et le montant des indemnités qu’elles souhaitent percevoir, en fonction des fonds disponibles pour le paiement des primes. L’assurance paramétrique permet un décaissement plus rapide que l’assurance non paramétrique traditionnelle dans la mesure où elle permet le versement d’indemnités en fonction des caractéristiques physiques des catastrophes (comme la vitesse du vent) plutôt que des dommages subis (dont l’évaluation peut nécessiter davantage de temps).

Une fois la catastrophe passée, un organisme scientifique indépendant vérifie les paramètres utilisés pour déterminer les indemnisations, lesquelles sont ensuite versées dans un délai maximum de 15 jours ouvrés après la date de la catastrophe couverte.

Un projet pilote, le premier de ce type en Asie du Sud-Est, est actuellement mis en œuvre dans dix villes. Cette amélioration de la prévisibilité et de l’accès aux indemnisations devrait renforcer la résilience budgétaire des villes et offrir une plus grande marge de manœuvre budgétaire pour l’intervention et la reprise après sinistre.

Source : OCDE (2022), G20-OECD Policy Toolkit to Mobilise Funding and Financing for Inclusive and Quality Infrastructure Investment in Regions and Cities, https://doi.org/10.1787/99169ac9-en.

Le secteur de l’assurance jouit également d’une expertise importante en matière d’évaluation et de gestion des risques qui peut être partagée en cas de souscription d’une assurance. L’acquisition d’une couverture d’assurance implique généralement une évaluation des risques (entre autres) climatiques pesant sur les actifs, ainsi que des conseils sur la manière dont les exploitants d’infrastructures peuvent atténuer ces risques en investissant dans l’adaptation et la réduction des risques.

L’assurance peut jouer un rôle essentiel pour déterminer le coût des risques liés au changement climatique. Le montant des primes demandées pour une couverture d’assurance reflète généralement le niveau de risque et peut inciter les exploitants d’infrastructures à investir dans la réduction des risques afin de bénéficier d’une baisse de leurs primes d’assurance. Il convient toutefois de noter que les assurances ne sont qu’un moyen parmi d’autres de financer les travaux de réfection des infrastructures endommagées. Certains exploitants d’infrastructures (publics et privés) peuvent en effet choisir de gérer ces coûts par l’auto-assurance (épargne et réserves y compris) ou par le financement des risques (prêts et dette).

3.4. Mobiliser des financements supplémentaires pour des réseaux d’infrastructures résilients

L’ampleur et la gravité des incidences du changement climatique façonneront la demande et les besoins en matière de services d’infrastructure. Il est par conséquent nécessaire non seulement de rendre tous les actifs d’infrastructures résilients face au changement climatique, mais aussi de renforcer ceux qui permettent de lutter directement contre ses effets. La modification des flux touristiques induite par le changement climatique, par exemple, entraînera une évolution de la demande de liaisons de transport. L’augmentation du risque de sécheresse nécessitera un ensemble de mesures, parmi lesquelles une augmentation de la capacité de stockage, la récupération de l’eau, l’adoption de pratiques de gestion de la réduction de la demande et la rénovation des canalisations de manière à limiter les fuites. Bien que l’intégration de la résilience face au niveau des projets soit nécessaire, elle n’est pas suffisante pour parvenir à la transformation et à la prise de conscience nécessaires face aux risques. Cette section examine les possibilités qui existent pour élaborer et mettre en œuvre une approche stratégique visant à mobiliser les financements publics et privés afin d’assurer les investissements supplémentaires requis pour rendre les services d’infrastructure résilients face au changement climatique.

3.4.1. Développer une réserve de projets présentant un intérêt pour les investisseurs

Des processus solides de planification des infrastructures (voir les chapitres 2 et 6) constituent la base nécessaire à l’identification des besoins engendrés par le changement climatique. Aux PaysBas par exemple, dans le cadre d’un ensemble plus large de mesures, le programme Delta a mis en évidence la nécessité de renforcer 1 500 km de défenses contre les inondations à l’horizon 2050. À Paris (France), les autorités locales ont entrepris un exercice de planification afin d’identifier les mesures nécessaires pour faire face aux conséquences de périodes de canicule dont l’intensité et la fréquence ne font qu’augmenter. Cet exercice a permis de déceler le potentiel de solutions inspirées de la nature pour réduire les températures urbaines (voir les chapitres 4 et 6).

Il apparaît globalement nécessaire de renforcer les processus de planification stratégique et de les associer au développement de réserves de projets susceptibles d’attirer les investissements. Au Ghana, le processus relatif aux filières d’investissement dans les infrastructures nationales du Global Centre on Adaptation s’est appuyé sur l’expertise des banques multilatérales de développement dès le début du processus de planification afin de s’assurer que les résultats seraient utiles à la constitution d’une réserve de projets. Au RoyaumeUni, la commission nationale pour les infrastructures (National Infrastructure Commission, NIC) a fait de la résilience une composante de l’évaluation régulière des besoins du pays en matière d’infrastructures. De manière générale, les réserves de projets d’infrastructures devraient faire partie intégrante de plans de développement plus larges aux niveaux territoriaux appropriés (voir les chapitres 5 et 6).

L’intégration de la résilience face au changement climatique dès le début du processus de planification des infrastructures offre davantage de souplesse pour identifier les besoins éventuels concernant ce type d’infrastructures. La mise en œuvre d’approches innovantes ou transversales, telles que les solutions inspirées de la nature, peut ainsi s’en trouver facilitée, tout comme l’intégration de la résilience face au changement climatique au niveau des projets, dans la mesure où ces processus sont capables d’utiliser les données et les informations recueillies au cours de l’étape de planification, plutôt que de partir de zéro pour chaque projet.

Les défis spécifiques auxquels sont confrontés les pays en développement pour mobiliser des financements du secteur privé sont examinés plus en détail au chapitre 5.).

Assistance technique à la préparation des projets

La concrétisation de plans d’infrastructures nouvelles en projets susceptibles d’attirer des investissements peut nécessiter un processus de préparation long, complexe et incertain, mais qui reste essentiel pour combler le déficit d’investissement dans les infrastructures, en particulier dans les pays émergents et en développement. Cela peut notamment être le cas des infrastructures résilientes face au changement climatique, compte tenu de la nécessité d’intégrer des données climatiques dès la conception des projets. L’assistance technique, dont les dispositifs de préparation des projets, permet de soutenir ce processus sur un plan à la fois technique et financier, et de réduire ainsi le risque que des projets restent bloqués à la phase d’ébauche, tout en contribuant à générer une réserve de projets susceptibles d’attirer les investissements. L’assistance technique permet également d’intégrer la résilience face au changement climatique dès le début de l’élaboration des projets, dans la mesure où cette étape offre une plus grande marge de manœuvre si des changements sont nécessaires.

Les pouvoirs publics peuvent soutenir le développement d’investissements d’infrastructure financièrement viables en proposant une assistance et des conseils techniques aux développeurs de projets. L’Agence de protection de l’environnement des États-Unis, par exemple, héberge le Water Infrastructure and Resiliency Finance Center, lequel aide les communautés locales à identifier et à mettre en œuvre des solutions de financement pour des infrastructures résilientes. Cette initiative vise également à mettre en contact les autorités locales, à leur proposer des formations et à les orienter vers des mécanismes de financement potentiels (voir également le chapitre 6).

Le renforcement des ressources et de l’efficacité des dispositifs de préparation des projets contribuerait à accroître les flux d’investissement dans les infrastructures résilientes face au changement climatique (rapport du GIE). Le Mécanisme mondial de financement des infrastructures (Global Infrastructure Facility, GIF), par exemple, propose un soutien à la préparation de projets ayant un impact en matière de développement. Créé à l’initiative du G20, ce dispositif bénéficie désormais du soutien financier de 7 pays et de la Banque mondiale. En partenariat avec les gouvernements des pays en développement et les banques multilatérales de développement, il couvre la planification des infrastructures, ainsi que la définition et la structuration des projets, et la passation des marchés correspondants. Le GIF entend en outre veiller à ce que les projets qu’il soutient soient en phase avec les objectifs de lutte contre le changement climatique.

La plupart des banques multilatérales de développement proposent aujourd’hui des dispositifs de préparation des projets qui soutiennent les infrastructures durables et répondent aux ambitions de la transition verte, y compris de la résilience face au changement climatique.

3.4.2. Structurer des produits financiers en faveur d’infrastructures résilientes face au changement climatique

Développer le recours aux obligations vertes et de résilience

Les obligations vertes, sociales et durables sont des produits financiers qui permettent aux investisseurs de mobiliser des financements en faveur de la réalisation d’objectifs de durabilité, tout en leur garantissant des rendements stables. Ces instruments sont bien établis sur les marchés financiers. Leur volume d’échange a en effet augmenté de manière significative au cours des dix dernières années, du fait d’une préférence relativement marquée des marchés.

Les obligations vertes, sociales et durables financent des activités durables en utilisant les produits générés pour soutenir des projets d’infrastructures ayant des effets positifs sur l’environnement ou la société. De ces trois catégories d’obligations, ce sont les obligations vertes qui enregistrent les plus fortes parts en termes d’émissions et de souscription puisqu’elles représentent près de 85 % du marché des obligations vertes, sociales et durables (Luxembourg Stock Exchange, 2023[23]). Elles permettent en outre de financer des projets variés, allant de l’atténuation du changement climatique à la préservation de la biodiversité. La popularité des obligations vertes, sociales et durables ne cesse d’augmenter depuis les dix dernières années, notamment car elles constituent une solution d’investissement facile d’accès dans le domaine de la finance durable.

Les projets liés à l’adaptation et à la résilience peuvent généralement bénéficier de financements par obligations vertes, même si ces financements sont principalement mobilisés pour soutenir les efforts d’atténuation. Une analyse a en effet révélé que seulement 4 % des obligations vertes émises (en valeur) étaient liées à des efforts d’adaptation et de résilience (S&P Global, 2023[24]). Une autre analyse a montré que 13 % des obligations vertes, sociales et durables, et les instruments de 23 % des émetteurs sélectionnés par la Climate Bonds Initiative en 2022 comportaient une composante de résilience impliquant l’utilisation du produit des émissions (Climate Bonds Initiative, 2022[25]).

Pour développer le recours aux obligations vertes, il conviendra de remédier au manque de connaissances et de capacités nécessaires pour évaluer les risques climatiques et déterminer les projets éligibles, dans la mesure où l’identification des activités liées à la résilience repose sur des critères de haut niveau, ce qui rend ce processus d’autant plus complexe. Par ailleurs, même lorsque des projets de résilience sont clairement identifiés, ils n’atteignent souvent pas la taille minimale d’émissions d’obligations exigée par les investisseurs, ou sont émis dans des monnaies faibles et ne correspondent donc pas aux préférences des investisseurs (Global Center on Adaptation, 2021[26]). Ces difficultés peuvent être particulièrement prononcées pour les administrations infranationales, qui peuvent être soumises à des contraintes en matière d’emprunt et disposer de capacités techniques et financières plus limitées (voir le chapitre 6).

Les obligations bleues constituent un autre instrument potentiel de financement des infrastructures résilientes face au changement climatique. Ces obligations permettent de financer des projets et des initiatives de promotion des activités durables en milieu marin et de conservation des océans, et sont l’un des types d’obligations susceptibles d’être utilisées pour financer les efforts d’adaptation. Les entités souveraines sont parmi les émetteurs les plus actifs pour cette catégorie d’obligations, notamment pour financer des projets visant à renforcer la conservation et la résilience du milieu marin. Les projets d’infrastructures résilientes face au changement climatique peuvent bénéficier de financements au titre des obligations bleues, à condition de respecter les normes et les taxonomies employées par les émetteurs pour déterminer l’éligibilité des projets (voir l’encadré 3.7).

Encadré 3.7. Exemples d’obligations bleues, d’adaptation et de résilience susceptibles de contribuer à la résilience face au changement climatique des actifs d’infrastructures

Obligation bleue souveraine des Seychelles

La République des Seychelles a lancé en 2018 la première obligation bleue souveraine au monde, conçue pour montrer le potentiel de ce type d’instrument à soutenir les projets marins et halieutiques durables dans le pays. La mise au point de cette obligation, qui a permis de lever 15 millions USD pour une durée de dix ans, a été soutenue par la Trésorerie de la Banque mondiale et bénéficie d’une garantie partielle de 5 millions USD de la Banque mondiale.

Le produit de cette obligation a financé l’expansion des zones marines protégées, l’amélioration de la gouvernance des pêcheries prioritaires et le développement de l’économie bleue des Seychelles, et ce, dans les catégories sectorielles de la préservation de la biodiversité terrestre et aquatique, et de la gestion écologiquement durable des ressources naturelles vivantes et de l’utilisation des terres.

Cette obligation n’est pas émise conformément à un cadre d’émission spécifique et ne respecte pas les normes internationales du secteur privé pour l’émission d’obligations vertes, sociales et durables, mais s’appuie sur des systèmes et des pratiques internationalement reconnus en matière de pêche durable.

Obligation verte et projets bleus aux PaysBas

L’unique obligation verte des PaysBas a été émise en 2019 et a depuis permis de lever 15.6 milliards EUR. Cette obligation est axée sur l’adaptation au changement climatique, qui constitue l’un des piliers de la stratégie environnementale du pays dans le cadre d’initiatives tant nationales qu’internationales. Elle bénéficie en outre d’une certification de la Climate Bonds Initiative (CBI Certification Mark).

Le cadre de cette obligation verte respecte les critères de la proposition de taxonomie de l’Union européenne concernant la prévention et la protection contre les risques d’inondation et les solutions inspirées de la nature pour la prévention et la protection contre les risques d’inondation et de sécheresse, tout en se conformant dans la mesure du possible aux principes applicables consistant à « ne pas causer de préjudice important » et à assurer des « garanties sociales minimales ».

Certains projets financés peuvent être définis comme « bleus » dans la mesure où ils font partie du programme Delta, lequel œuvre pour que la gestion des risques d’inondation, l’approvisionnement en eau douce et l’aménagement du territoire soient à l’épreuve du climat et résilients face aux risques liés à l’eau d’ici à 2050.

En pratique, les dépenses portent notamment sur le renforcement des infrastructures de défense contre les inondations, la surveillance et la gestion du niveau des eaux, les infrastructures de distribution d’eau et les mesures connexes visant à anticiper la montée des eaux. Elles sont par ailleurs conformes aux objectifs de développement durable nos 6 et 13, ainsi qu’aux objectifs environnementaux d’adaptation au changement climatique, d’utilisation durable et de protection des ressources aquatiques et marines de la taxonomie de l’Union européenne

Obligation d’adaptation souveraine des Fidji

En 2017, en émettant une obligation verte de 19.5 millions USD, les îles Fidji sont devenues la première économie en développement à proposer une obligation verte souveraine. Le cadre correspondant a été élaboré conformément aux principes applicables aux obligations vertes de l’International Capital Market Association (ICMA) et prend en compte les éléments éligibles impliquant l’utilisation du produit des émissions, tels que la résilience face au changement climatique, l’optimisation de l’utilisation de l’eau ou la gestion durable des ressources naturelles.

En pratique, 91 % du produit de cette obligation ont été affectés à des activités d’adaptation au changement climatique, et les projets financés ont porté entre autres sur la gestion des forêts, le boisement et la construction et le renouvellement des infrastructures de collecte, de traitement et de distribution de l’eau.

L’émission de cette obligation a montré l’intérêt que pouvait présenter l’adaptation au changement climatique pour les investisseurs, et ce, dans une économie en développement où il est souvent difficile de mobiliser le secteur privé pour des financements à grande échelle.

Soutenir l’investissement privé grâce au financement mixte public

Une utilisation stratégique des ressources publiques peut permettre d’améliorer le profil de risque/rendement des investissements d’infrastructure. Cette approche peut prendre la forme de garanties publiques, de prises de participation ou encore de prêts à conditions favorables. Dans le cas des pays en développement, cela inclut également le financement mixte, défini par l’OCDE comme « l’utilisation stratégique du financement du développement pour mobiliser des financements supplémentaires en faveur du développement durable dans les pays en développement ». Le financement mixte est principalement assuré par les banques multilatérales de développement et les donneurs qui, tout en contribuant aux efforts de développement de base, cherchent également à établir les conditions de marché qui permettront à terme d’attirer les investisseurs privés (Migliorati, 2020[27]). Le financement mixte est axé sur le développement et la production de résultats par la mobilisation de capitaux privés. Le financement mixte est considéré comme un instrument jouant un rôle catalyseur car, en mobilisant des capitaux, il génère un effet de causalité directe qui permet d’autres mobilisations et investissements potentiels (OCDE, 2019[28]).

Dans les pays de l’OCDE, les pouvoirs publics utilisent des instruments comme les garanties pour rendre les investissements dans les infrastructures nationales plus attrayants pour les investisseurs privés, mais aussi pour soutenir l’accès au financement des administrations infranationales (voir le chapitre 6). Au RoyaumeUni par exemple, la UK Infrastructure Bank assure l’octroi de garanties publiques aux projets répondant aux conditions requises, dans le but de mobiliser des financements privés, et donne au secteur privé et aux autorités locales l’accès à d’autres outils de financement à conditions favorables.

Au niveau international, des initiatives comme le Private Infrastructure Development Group (PIDG) permettent une mobilisation plus systématique du financement mixte, en établissant des liens plus directs entre le financement assuré par des donneurs et la mobilisation de capitaux du secteur privé. La dernière stratégie annuelle du PIDG l’engage à ne financer que des projets d’infrastructures qui contribuent à l’adaptation, à la résilience ou à l’atténuation des effets du changement climatique.

Lorsque les financements issus du secteur privé s’accompagnent d’objectifs d’adaptation à court terme et des efforts de mise en œuvre nécessaires pour y parvenir, le financement mixte peut être un moyen efficace pour s’assurer que l’adaptation est correctement soutenue. Le financement mixte peut plus particulièrement être utilisé comme une incitation à intégrer des éléments d’adaptation dans le développement des projets. L’une des conditions essentielles serait alors un engagement rapide, ainsi que la définition des types d’instruments financiers utilisés à ces fins.

Des subventions peuvent être utilisées pour soutenir l’intégration de l’adaptation dans les premières phases des projets et améliorer le rendement des infrastructures résilientes face au changement climatique. Il pourrait alors s’agir de financer des études de faisabilité ou de soutenir l’adaptation à un stade précoce malgré des flux de trésorerie potentiellement incertains. Le financement privé est ainsi protégé par une tranche junior assurée par un financement à conditions favorables et par une tranche mezzanine assurée par un financement public à conditions favorables (OECD, 2023[29]).

3.4.3. Identifier les dispositifs de financement pertinents

Le financement d’infrastructures résilientes face au changement climatique dépend de l’obtention de fonds suffisants pour récupérer les coûts d’investissement, couvrir les activités et les opérations de maintenance courantes, et assurer un rendement adéquat aux investisseurs (le cas échéant). Un financement insuffisant peut nuire à la résilience climatique en empêchant la réalisation de projets, mais aussi en entraînant une maintenance insuffisante, réduisant par là même la durée de vie des actifs et augmentant leur vulnérabilité aux effets du changement climatique (Hallegatte, Rentschler et Rozenberg, 2019[1]).

Les mécanismes de financement dépendront du type d’actif et du contexte plus général, mais les dispositifs de financement pertinents pour les infrastructures résilientes face au changement climatique seront généralement les mêmes que pour tout autre type d’infrastructure et seront soumis aux mêmes exigences. Les dispositifs de financement généralement mobilisés sont les suivants (OECD, 2022[30]) :

Fiscalité – Fourniture d’aides et de subventions sur la base de la fiscalité générale ; recettes fiscales affectées. Ces recettes peuvent être transférées entre les différents niveaux d’administration.

Redevances d’utilisation – Paiements effectués par les bénéficiaires de services d’infrastructures, comme les recettes des péages routiers, des services collectifs ou de la vente de services.

Recettes auxiliaires – Publicité, vente de données, revenus de la propriété (par exemple, les loyers des commerces de détail dans les points nodaux de transport).

Récupération des plus-values foncières – Captation d’une partie de l’augmentation de la valeur de l’immobilier résultant de la fourniture d’infrastructures.

Transferts internationaux – Aide au développement, financement de la lutte contre le changement climatique, philanthropie et financements de l’UE.