Le bien‑être économique des ménages est déterminé à la fois par leur revenu et leur patrimoine. Depuis 2010, le revenu disponible moyen des ménages par personne a augmenté de 6 % dans la zone OCDE, en termes cumulés. Parallèlement, le patrimoine net médian des ménages a diminué de 4 %. Dans les pays européens de l'OCDE, 1 ménage sur 5 a des difficultés à joindre les deux bouts, et dans la zone OCDE, près de 1 sur 8 vit en dessous du seuil de pauvreté relative. En outre, plus de 1 ménage sur 3 est en situation de précarité financière, ce qui signifie que même s'ils ne sont pas aujourd'hui en situation de pauvreté monétaire, ils risqueraient de basculer dans la pauvreté s'ils devaient renoncer à 3 mois de leurs revenus. En moyenne, les personnes du quintile supérieur de la distribution des revenus ont une rémunération 5.4 fois plus élevée que celle des individus du quintile inférieur. Les 10 % les plus riches des ménages ont un patrimoine supérieur à la moitié de celui de l'ensemble des ménages. Les jeunes sont plus susceptibles d'appartenir à un ménage ayant un revenu et un patrimoine modestes, et sont plus exposés au risque de pauvreté.

Comment va la vie ? 2020

2. Revenu et patrimoine

Abstract

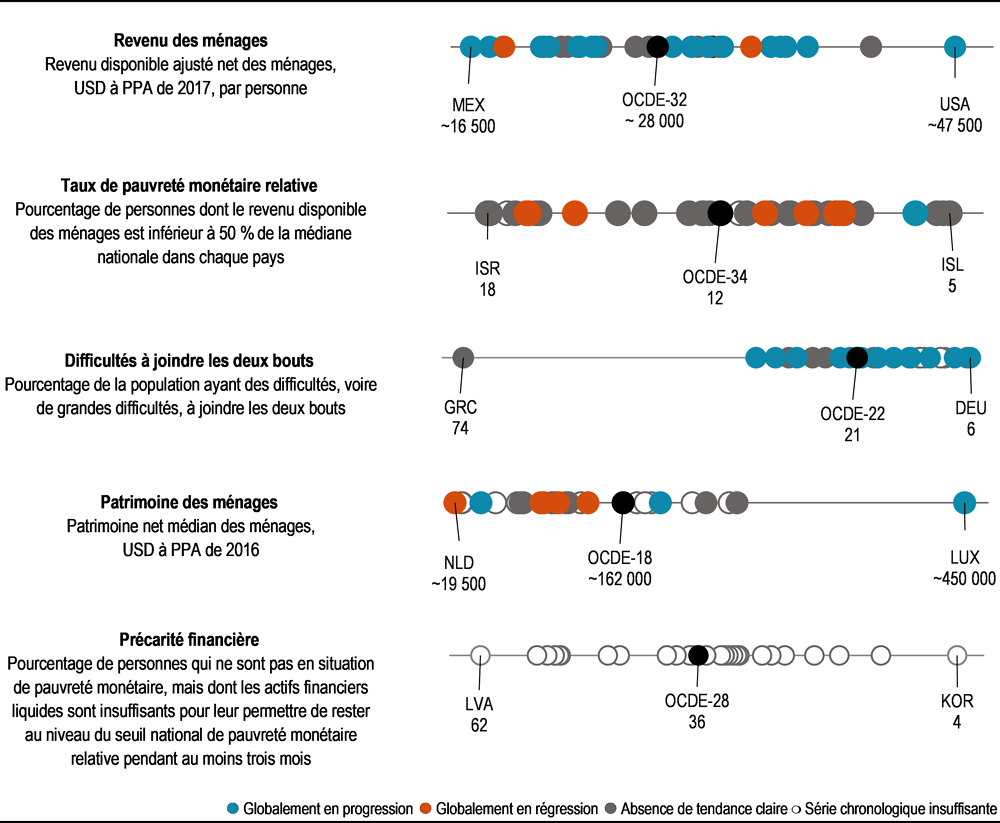

Graphique 2.1. Revenu et patrimoine : situation actuelle et évolution depuis 2010

Note : Cet instantané présente les données de 2018 ou de la dernière année connue pour chaque indicateur. La couleur du cercle indique le sens de l’évolution de l’indicateur considéré relativement à 2010 ou à l’année la plus proche connue : le bleu dénote un indicateur globalement en progression, l’orange un indicateur globalement en régression, le gris l’absence de tendance claire ou cohérente, et le blanc les cas où il est impossible de dégager une tendance faute de séries chronologiques suffisantes. Pour chaque indicateur, l'infographie indique les pays de l’OCDE affichant les niveaux de bien-être le plus bas (à gauche) et le plus élevé (à droite), ainsi que la moyenne de l’OCDE. Voir le Guide de lecture pour de plus amples précisions sur la méthode utilisée.

Sources : Calculs de l'OCDE fondés sur Statistiques de l'OCDE sur les comptes nationaux (base de données), https://doi.org/10.1787/na-data-fr ; Base de données de l'OCDE sur la distribution des richesses, http://stats.oecd.org/Index.aspx?DataSetCode=WEALTH ; Base de données de l'OCDE sur la distribution des revenus, https://stats.oecd.org/Index.aspx?DataSetCode=IDD ; et Eurostat, Statistiques de l'Union européenne sur le revenu et les conditions de vie (EU SILC), https://ec.europa.eu/eurostat/fr/web/income-and-living-conditions/data/database.

Revenu des ménages

Revenu disponible ajusté net moyen des ménages

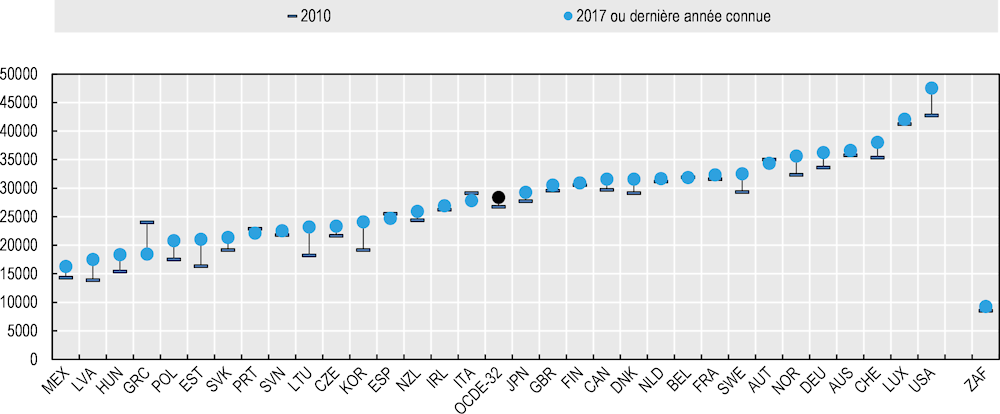

Le revenu disponible ajusté net moyen des ménages par personne s'établissait aux alentours de 28 000 USD en 2017 dans les pays de l'OCDE considérés dans leur ensemble. Cet indicateur repose sur une mesure tirée du système de comptabilité nationale (SCN) et correspond au revenu après impôts et transferts courants, ainsi qu'aux prestations en nature fournies aux ménages sous forme de services, gratuitement ou à un prix subventionné, par les pouvoirs publics et les institutions à but non lucratif (pour en savoir plus, veuillez consulter l'Encadré 2.1). C'est au Mexique et en Lettonie que cet indicateur était le plus bas (environ 17 000 USD), et aux États‑Unis et au Luxembourg qu'il était le plus élevé (supérieur à 42 000 USD). Depuis 2010, le revenu disponible ajusté net moyen des ménages par personne dans la zone OCDE a augmenté de 6 %, en termes cumulés (Graphique 2.2). Le pays où il a progressé le plus fortement depuis 2010 est l'Estonie (avec une hausse de 29 % en termes cumulés), suivie par les autres États baltes et la Corée (26‑27 %). Dans le même temps, cet indicateur a diminué en Italie et, surtout, en Grèce, où il a chuté de 23 % (c'est‑à‑dire de 5 500 USD).

Graphique 2.2. Depuis 2010, le revenu des ménages a augmenté de 6 % en moyenne dans les pays de l'OCDE

Note : La dernière année disponible est 2015 pour la Nouvelle Zélande. La moyenne de l'OCDE exclut le Chili, la Colombie, l'Islande, Israël et la Turquie, faute de données disponibles.

Source : Calculs de l'OCDE fondés sur Statistiques de l'OCDE sur les comptes nationaux (base de données), http://dx.doi.org/10.1787/na-data-fr.

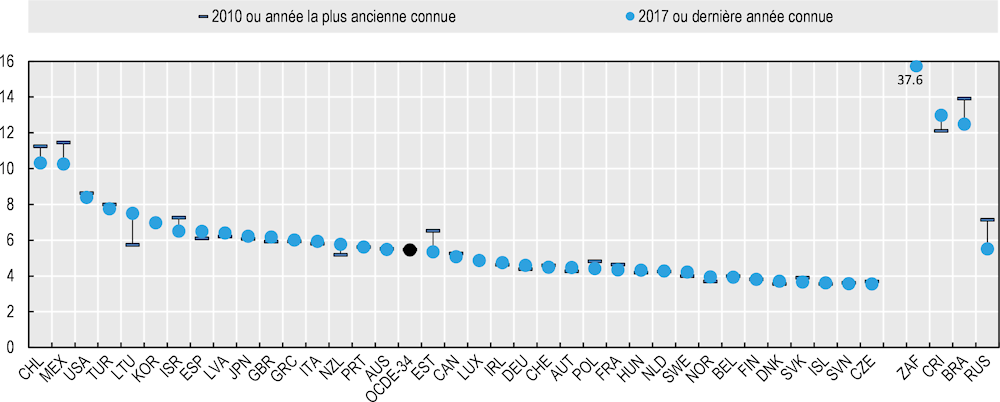

Écarts de revenu entre les quintiles supérieur et inférieur de la distribution

Les données relatives à la distribution de la mesure du revenu disponible ajusté des ménages fondée sur le SCN (représentée ci‑dessus) sont encore expérimentales, et ne sont disponibles que pour un nombre limité de pays. Néanmoins, des informations sur la distribution du revenu disponible des ménages (un concept de revenu plus limité ne tenant pas compte des transferts sociaux en nature) « équivalent » (c'est‑à‑dire corrigé au moyen d'une échelle d'équivalence permettant de prendre en compte les économies d'échelle au sein du ménage) sont disponibles dans la Base de données de l'OCDE sur la distribution des revenus, qui repose sur des enquêtes nationales réalisées auprès des ménages et des fichiers administratifs (pour en savoir plus, voir l'Encadré 2.1). Ces données laissent à penser qu'en moyenne, dans les pays de l'OCDE, le revenu du quintile supérieur de la distribution est 5.4 fois plus élevé que celui du quintile inférieur (Graphique 2.3). C'est dans certains pays d'Europe centrale et orientale (tels que la République slovaque, la République tchèque et la Slovénie) que les inégalités sont les plus faibles, ainsi qu'en Islande, au Danemark, en Finlande et en Belgique, où le rapport interquintile n'est jamais supérieur à 4. À l'inverse, au Chili, au Mexique et aux États‑Unis, les individus du quintile supérieur de la distribution des revenus ont des revenus 8 à 10 fois supérieurs à ceux du quintile inférieur. Par rapport à 2010, le rapport interquintile a été peu ou prou stable en moyenne dans les pays de l'OCDE, même s'il a diminué de 1.2 point de pourcentage en Estonie et au Mexique, et de près de 1 point au Chili, tandis qu'il a augmenté de presque 1.8 point en Lituanie.

Graphique 2.3. Les revenus des 20 % les plus riches de la population sont 5.4 fois plus élevés que ceux des 20 % les plus pauvres, en moyenne, dans les pays de l'OCDE

Note : La dernière année disponible est 2018 pour le Costa Rica ; 2017 pour le Canada, le Chili, la Corée, les États Unis, la Finlande, Israël, la Norvège, le Royaume Uni et la Suède ; 2015 pour l'Afrique du Sud, l'Allemagne, l'Islande, le Japon, la Suisse et la Turquie ; 2014 pour la Nouvelle Zélande ; 2013 pour le Brésil ; et 2016 pour tous les autres pays. L'année la plus ancienne connue est 2011 pour l'Allemagne, le Chili, le Danemark, Israël, la Nouvelle Zélande, les Pays Bas, la Turquie, le Brésil et la Fédération de Russie ; 2012 pour l'Australie, la France, le Japon et le Mexique ; et 2013 pour l'Estonie, les États Unis et la Suède. La moyenne de l'OCDE exclut la Colombie, la Corée et le Luxembourg, pour lesquels les séries chronologiques sont incomplètes. La mesure utilisée est le revenu disponible « équivalent » des ménages, c'est à dire corrigé au moyen d'une échelle d'équivalence suivant laquelle on divise le revenu de chaque ménage par la racine carrée de la taille du ménage, afin de prendre en compte les économies d'échelle réalisées en termes de satisfaction des besoins du ménage (pour chaque membre supplémentaire, l'augmentation de revenu nécessaire pour préserver le niveau de bien être d'un ménage est moindre que l'augmentation de sa taille).

Source : Base de données de l'OCDE sur la distribution des revenus, https://stats.oecd.org/Index.aspx?DataSetCode=IDD.

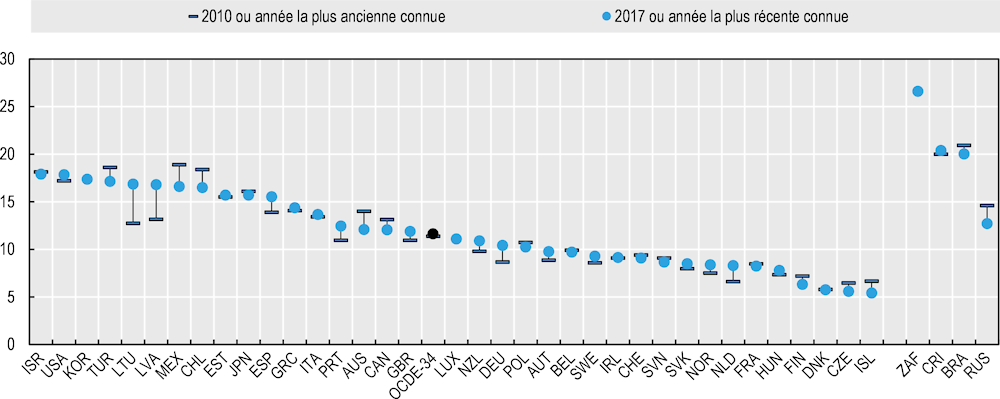

Pauvreté monétaire relative

En moyenne, 12 % des habitants des pays de l'OCDE sont en situation de pauvreté monétaire relative, définie par un revenu disponible inférieur à la moitié de la médiane nationale (Graphique 2.4). C'est en Islande, en République tchèque et au Danemark que cette proportion est la plus basse (inférieure à 6 %), et en Israël, aux États‑Unis, en Corée et en Turquie qu'elle est la plus élevée (supérieure à 17 %). Par rapport à 2010, le taux de pauvreté monétaire est resté peu ou prou stable dans la majorité des pays de l'OCDE. Néanmoins, ce taux a augmenté de 4 points de pourcentage en Lettonie et en Lituanie, et diminué de 2 points de pourcentage au Mexique, au Chili et en Australie. Ces évolutions du taux de pauvreté monétaire relative correspondent aux variations du revenu médian national en glissement annuel – autrement dit, dans les pays où le revenu national a rapidement augmenté (comme la Lettonie et la Lituanie), le seuil de pauvreté s'est élevé en parallèle, tandis que dans les pays où le revenu national a diminué (tels que la Grèce et l'Italie), le seuil de pauvreté a fait de même. Les variations du taux de pauvreté monétaire ancré à une année donnée (2005, par exemple) sont plus prononcées et concernent davantage de pays (OCDE, 2015[1]).

Graphique 2.4. Le taux moyen de pauvreté monétaire relative est de 12 % dans les pays de l'OCDE

Note : La dernière année disponible est 2018 pour le Costa Rica ; 2017 pour le Canada, le Chili, la Corée, la Finlande, Israël, la Norvège, le Royaume Uni et la Suède ; 2015 pour l'Allemagne, le Danemark, l'Islande, le Japon, la Suisse et la Turquie ; 2014 pour la Hongrie et la Nouvelle Zélande ; et 2016 pour tous les autres pays. L'année la plus ancienne connue est 2011 pour l'Allemagne, le Chili, le Danemark, Israël, la Nouvelle Zélande, les Pays Bas, la Turquie, le Brésil et la Fédération de Russie ; 2012 pour l'Australie, la France, la Hongrie, le Japon et le Mexique ; et 2013 pour l'Estonie, les États Unis et la Suède. La moyenne de l'OCDE exclut la Colombie, la Corée et le Luxembourg, pour lesquels les séries chronologiques sont incomplètes. La mesure utilisée est le revenu disponible « équivalent » des ménages, c'est à dire corrigé au moyen d'une échelle d'équivalence suivant laquelle on divise le revenu de chaque ménage par la racine carrée de la taille du ménage, afin de prendre en compte les économies d'échelle réalisées en termes de satisfaction des besoins du ménage (pour chaque membre supplémentaire, l'augmentation de revenu nécessaire pour préserver le niveau de bien être d'un ménage est moindre que l'augmentation de sa taille).

Source : Base de données de l'OCDE sur la distribution des revenus, https://stats.oecd.org/Index.aspx?DataSetCode=IDD.

Difficultés à joindre les deux bouts

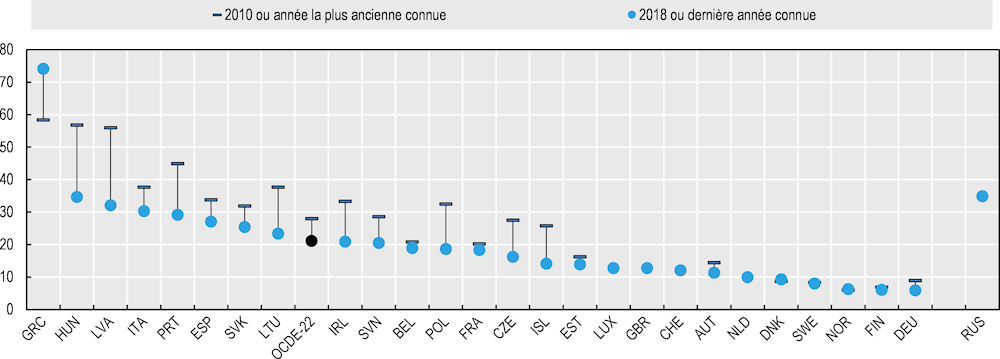

Une perspective différente sur les difficultés économiques auxquelles sont confrontés les ménages est offerte par les données (autodéclarées) relatives aux personnes qui éprouvent des difficultés à joindre les deux bouts. D'après cette mesure, qui n'est disponible que pour les pays européens, 21 % des personnes ont des difficultés, voire de grandes difficultés, à joindre les deux bouts en moyenne (Graphique 2.5). Ce taux est nettement supérieur au pourcentage de personnes considérées comme pauvres, à l'aune du seuil de pauvreté monétaire relative (Graphique 2.4), l'écart entre ces deux mesures allant de moins de 1 point de pourcentage en Finlande à 60 points de pourcentage en Grèce. Par rapport à 2010, la proportion de personnes qui éprouvent des difficultés à joindre les deux bouts a diminué de près de 7 points de pourcentage en moyenne dans les pays européens de l'OCDE, les reculs les plus marqués (supérieurs à 20 points) ayant été enregistrés en Lettonie et en Hongrie. À l'inverse, cet écart s'est creusé de près de 16 points de pourcentage en Grèce.

Graphique 2.5. Une personne sur cinq indique avoir des difficultés à joindre les deux bouts dans les pays européens de l'OCDE

Note : La dernière année disponible est 2016 pour l'Islande. L'année la plus ancienne connue est 2011 pour la Pologne, et 2015 pour l'Estonie. Les données relatives à 2018 sont préliminaires pour l'Irlande et le Royaume Uni.

Sources : Calculs de l'OCDE fondés sur Eurostat, Statistiques de l'Union européenne sur le revenu et les conditions de vie (EU SILC), https://ec.europa.eu/eurostat/fr/web/income‑and‑living‑conditions/data/database, et sur une enquête relative aux revenus des ménages et à leur participation aux programmes sociaux pour la Fédération de Russie.

Patrimoine des ménages

Patrimoine médian des ménages

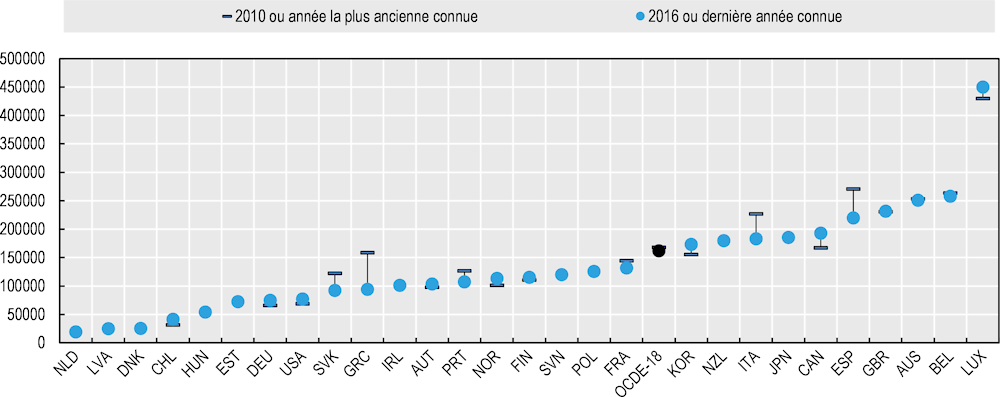

Le patrimoine des ménages est la différence entre l'ensemble des actifs financiers et non financiers (tels que les logements, les terrains, le numéraire et les dépôts, les actions et autres titres de participation) détenus par les ménages et l'ensemble de leurs engagements financiers (tels que les prêts hypothécaires et les crédits à la consommation). Cette mesure est présentée pour le ménage situé exactement au milieu de la distribution (50 % des ménages ont un patrimoine supérieur, et 50 % inférieur), c'est‑à‑dire à la médiane. En moyenne, le patrimoine médian des ménages est de l'ordre de 162 000 USD dans les pays de l'OCDE. La valeur de ce patrimoine médian varie de moins d'un cinquième de la moyenne de l'OCDE aux Pays‑Bas, en Lettonie et au Danemark, à près de trois fois la moyenne de l'OCDE au Luxembourg (Graphique 2.6). Les différences de patrimoine médian entre les pays sont fortement liées au taux de propriétaires à part entière de leur logement (c'est‑à‑dire à la proportion de propriétaires occupants dont le logement ne donne lieu au remboursement d'aucun emprunt hypothécaire), ainsi qu'à l'existence de prestations de sécurité sociale généreuses en faveur des personnes âgées. Comparé à la situation relative des ménages en termes de revenu disponible moyen (Graphique 2.2), le patrimoine médian des ménages est relativement modeste au Danemark, aux États‑Unis et aux Pays‑Bas – qui figurent parmi les pays de l'OCDE où la proportion de personnes propriétaires à part entière de leur logement est la plus faible (Balestra et Tonkin, 2018[2]). Depuis 2010, le patrimoine médian a diminué de 4 % (environ 6 000 USD) dans les pays de l'OCDE, en moyenne. Le pays où il a le plus augmenté est le Chili (32 %), essentiellement du fait de la hausse de prix de l'immobilier (Balestra et Tonkin, 2018[2]), suivi par le Canada (16 %), l'Allemagne et les États‑Unis (13 %), principalement en raison de l'augmentation du patrimoine financier (Balestra et Tonkin, 2018[2]). La Grèce est le pays qui a connu le recul le plus marqué depuis 2010 (‑41 %), suivie par la République slovaque (‑25 %), l'Italie et l'Espagne (‑19 %), ces baisses étant essentiellement imputables à une diminution de la valeur du patrimoine immobilier (Balestra et Tonkin, 2018[2]).

Graphique 2.6. L'écart maximal de patrimoine médian des ménages entre pays de l'OCDE correspond à un rapport de 1 à 23

Note : La dernière année disponible est 2016 pour le Canada et les États Unis ; 2015 pour la Corée, le Danemark, la Norvège, les Pays Bas et le Royaume Uni ; 2013 pour l'Estonie, la Finlande, l'Irlande et le Portugal ; 2012 pour l'Espagne ; et 2014 pour tous les autres pays. L'année la plus ancienne connue est 2009 pour l'Espagne, la Finlande, la France et la Grèce ; 2010 pour la Belgique, les États Unis, le Portugal et la République slovaque ; 2012 pour l'Australie, le Canada et la Norvège ; 2013 pour la Corée ; et 2011 pour tous les autres pays. La moyenne de l'OCDE est limitée aux 18 pays pour lesquels on dispose de données se rapportant à deux années distinctes. Les données relatives au Royaume Uni portent en fait uniquement sur la Grande Bretagne.

Source : Base de données de l'OCDE sur la distribution des richesses, http://stats.oecd.org/Index.aspx?DataSetCode=WEALTH.

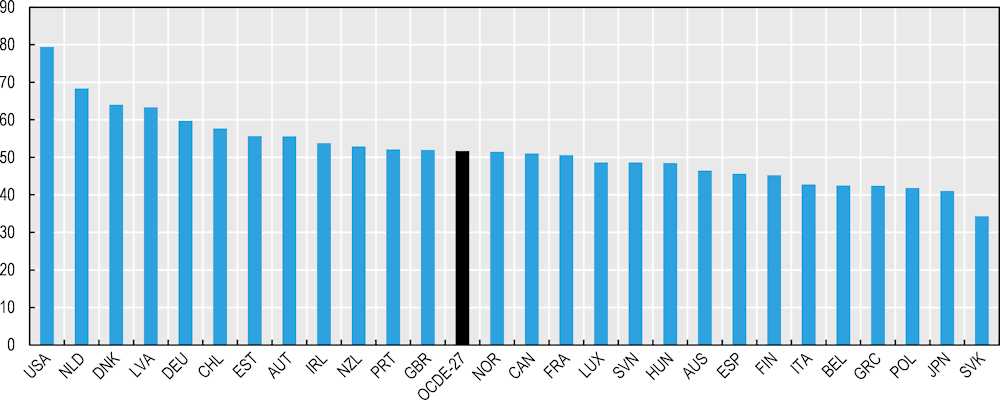

La distribution du patrimoine des ménages est nettement plus concentrée que celle de leurs revenus. Dans les pays de l'OCDE, en moyenne, les 10 % les plus riches des ménages détiennent 52 % du patrimoine net total des ménages (Graphique 2.7). Cette part varie de 34 % en République slovaque à près de 80 % aux États‑Unis. Ces différences tiennent en partie à la précision des mesures relatives à l'extrémité supérieure de la distribution, qui soulèvent des difficultés, en particulier lorsqu'on utilise des enquêtes réalisées auprès des ménages (Balestra et Tonkin, 2018[2]), mais d'autres sources de données (fiscales) tendent également à indiquer que les inégalités de patrimoine sont nettement plus marquées aux États‑Unis qu'en Europe (Alvaredo et al., 2017[3]).

Graphique 2.7. En moyenne, les 10 % les plus riches des ménages détiennent plus de la moitié du patrimoine total des ménages

Note : La dernière année disponible est 2016 pour le Canada et les États Unis ; 2015 pour le Danemark, les Pays Bas et la Norvège ; 2013 pour l'Estonie, la Finlande, l'Irlande et le Portugal ; 2012 pour le Canada et l'Espagne ; et 2014 pour tous les autres pays. Les données relatives au Royaume Uni portent en fait uniquement sur la Grande Bretagne. La moyenne de l'OCDE exclut la Colombie, la Corée, l'Islande, Israël, la Lituanie, le Mexique, la Suède, la Suisse, la République tchèque et la Turquie, faute de données comparables disponibles.

Source : Base de données de l'OCDE sur la distribution des richesses, http://stats.oecd.org/Index.aspx?DataSetCode=WEALTH.

Précarité financière

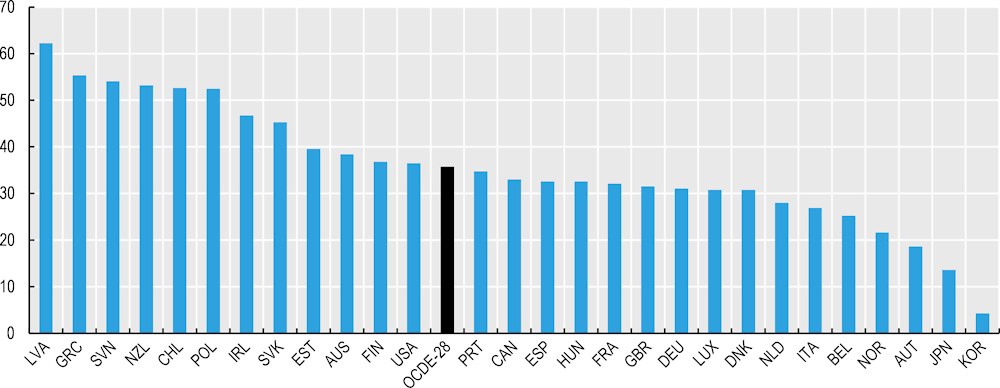

Dans les 28 pays de l'OCDE pour lesquels on dispose de données, 36 % des personnes sont en situation de précarité financière (Graphique 2.8), ce qui signifie qu'elles ne sont pas actuellement en situation de pauvreté monétaire, mais risquent de basculer dans cette situation en cas de perte soudaine de revenu, pouvant être liée, par exemple, au chômage, à un éclatement de la famille ou à un handicap. Autrement dit, si leur revenu devait être brutalement réduit à néant, ces personnes ne disposeraient pas d'actifs liquides suffisants pour se maintenir au‑dessus du seuil de pauvreté pendant plus de 3 mois (voir l'Encadré 2.1 et la note du graphique ci‑après pour en savoir plus). Plus de la moitié de la population se trouve dans une telle situation en Lettonie, en Grèce, en Slovénie, en Nouvelle‑Zélande, au Chili et en Pologne. En revanche, 4 % seulement de la population sont en situation de précarité financière en Corée, et moins de 15 % au Japon.

Graphique 2.8. Plus d'un tiers de la population de la zone OCDE risque de basculer dans la pauvreté

Note : La dernière année disponible est 2016 pour le Canada et les États Unis ; 2015 pour le Danemark, la Corée, la Norvège, les Pays Bas et le Royaume Uni ; 2014 pour l'Allemagne, l'Australie, l'Autriche, la Belgique, le Chili, la France, la Grèce, la Hongrie, l'Italie, le Japon, la Lettonie, le Luxembourg, la Pologne, la République slovaque et la Slovénie ; 2013 pour l'Estonie, la Finlande, l'Irlande et le Portugal ; et 2012 pour l'Espagne. Les personnes en situation de précarité financière sont celles qui ne sont pas en situation de pauvreté monétaire, mais disposent d'un patrimoine financier liquide insuffisant pour leur permettre de se maintenir au niveau du seuil de pauvreté monétaire pendant plus de trois mois – ce qui signifie que leur patrimoine financier liquide équivalent est inférieur à 25 % du revenu médian national. Le patrimoine financier liquide recouvre les espèces, les actions cotées, les parts d'organisme de placement collectif et les obligations, diminuées des engagements des entreprises non constituées en société détenues par les ménages. La définition du revenu utilisée correspond autant que possible à celle retenue pour la pauvreté monétaire, c'est à dire au revenu disponible des ménages. Néanmoins, dans la plupart des cas, les sources de données utilisées pour élaborer les statistiques sur le patrimoine ne contiennent pas d'informations sur le revenu disponible des ménages ; dans ces cas là (c'est à dire pour l'Allemagne, l'Autriche, la Belgique, l'Espagne, l'Estonie, la France, la Grèce, la Hongrie, l'Irlande, la Lettonie, le Luxembourg, la Pologne, le Portugal, la République slovaque et la Slovénie), on utilise le revenu brut (c'est à dire la somme totale des traitements et salaires, des revenus d'activité indépendante, des revenus de la propriété et des transferts courants reçus, avant impôts pour chacune de ces composantes). Les données relatives au Royaume Uni portent en fait uniquement sur la Grande Bretagne. La moyenne de l'OCDE exclut la Colombie, l'Islande, Israël, la Lituanie, le Mexique, la République tchèque, la Suède, la Suisse et la Turquie, faute de données comparables disponibles.

Source : Base de données de l'OCDE sur la distribution des richesses, http://stats.oecd.org/Index.aspx?DataSetCode=WEALTH.

Inégalités de revenu et de patrimoine : écarts entre groupes de population

À proprement parler, les profils des différents groupes de population (selon le sexe, l'âge ou le niveau d'éducation des individus) en termes de revenu et de patrimoine ne peuvent être déterminés pour les indicateurs examinés dans ce chapitre, car les données sont collectées par ménage. Les données d'enquête fournissent généralement des informations sur la composition d'un ménage (par sexe et par âge, par exemple), mais pas sur la répartition du revenu et du patrimoine entre les membres de ce ménage. L'hypothèse implicite retenue lors de la présentation des données par ménages est celle d'un partage total et égal des ressources entre tous les membres du ménage. Lorsqu'on travaille avec ces données, les seuls enseignements que l'on puisse en tirer sur les inégalités concernent les caractéristiques moyennes des ménages (par exemple la moyenne des ménages comprenant des personnes de plus de 65 ans et celle des autres ménages), ou les disparités entre les ménages distingués en fonction de leur chef (suivant son sexe, son âge ou son niveau d'éducation). On risque ainsi de sous‑estimer ou de surestimer sensiblement l'ampleur des écarts entre ces différents groupes. Des facteurs complexes influent également sur les résultats, tels que la structure démographique du pays considéré, et les types de ménages qui sont les plus nombreux (ainsi, les ménages monoparentaux sont généralement plus défavorisés sur le plan économique que d'autres types de ménages, et leur prévalence varie suivant les pays de l'OCDE). Au‑delà des problèmes immédiats de mesure qu'il soulève, le concept de revenu ou de patrimoine « individuel » n'est pas simple à définir, car certaines composantes du revenu et du patrimoine correspondent à l'ensemble du ménage (tels que les transferts sociaux et les impôts, qui sont généralement payés ou reçus suivant la catégorie à laquelle appartient le ménage considéré, déterminé notamment par le nombre d'enfants), tandis que d'autres ont un caractère effectivement individuel. Les inégalités de revenu décrites ci‑après se rapportent à des individus regroupés selon leur âge (indépendamment du ménage auquel ils appartiennent), tandis que les inégalités de patrimoine se réfèrent à l'âge et au niveau d'éducation de la personne de référence du ménage.

Les jeunes sont plus susceptibles d'appartenir à des ménages caractérisés par un revenu et un patrimoine relativement faibles

Comparés aux enfants et aux jeunes (moins de 26 ans) et aux seniors (plus de 50 ans), les personnes d'âge moyen (26 à 50 ans) appartiennent à des ménages dont le revenu disponible équivalent est relativement élevé, et sont moins susceptibles d'être en situation de pauvreté monétaire. Dans les pays de l'OCDE, en moyenne, tant les enfants et les jeunes, d'une part, que les seniors, d'autre part, vivent dans des ménages dont le revenu disponible équivalent est inférieur, de 10 % pour les premiers et de 4 % pour les seconds, au revenu disponible équivalent moyen des ménages qui caractérise les personnes d'âge moyen. Les jeunes et les seniors ont aussi une probabilité supérieure de 35 % et de 20 %, respectivement, à celle des personnes d'âge moyen d'appartenir à un ménage pauvre en termes monétaires.

S'agissant du patrimoine, les ménages dont le chef est âgé de 55 ans ou plus se caractérisent par un patrimoine médian des ménages plus élevé et une probabilité plus faible de se trouver en situation de précarité financière (c'est‑à‑dire de risquer de basculer dans la pauvreté s'ils devaient renoncer à 3 mois de revenus). Le patrimoine médian des ménages dont le chef est âgé de 55 ou plus est supérieur de 53 % à celui des ménages dont le chef est d'âge moyen (c'est‑à‑dire compris entre 35 et 54 ans dans ce cas), tandis que le patrimoine médian des ménages dont le chef a moins de 35 ans représente environ un tiers de celui des ménages dont le chef est une personne d'âge moyen. Les ménages dont le chef est un senior se caractérisent également par une probabilité d'être en situation de précarité financière inférieure de 25 % à celle des ménages dont le chef est un individu d'âge moyen, tandis que pour les ménages dont le chef a moins de 35 ans, cette probabilité est supérieure de 7 %.

Le patrimoine des ménages dont le chef est diplômé de l'enseignement supérieur est deux fois plus élevé que celui des autres

Le patrimoine médian des ménages dont le chef n'est pas diplômé de l'enseignement supérieur équivaut, en moyenne, à la moitié environ de celui des ménages dont le chef a achevé une formation supérieure. Plus précisément, le patrimoine médian s'établit en moyenne dans la zone OCDE à 91 000 USD pour les ménages dont le chef à un niveau de formation inférieur au deuxième cycle de l'enseignement secondaire, à 130 000 USD pour les ménages dont le chef est uniquement diplômé du deuxième cycle de l'enseignement secondaire ; et à 203 000 USD pour les ménages dont le chef a achevé une formation supérieure.

Les taux de précarité financière varient également en fonction du niveau de formation atteint par le chef du ménage. En moyenne, dans 28 pays de l'OCDE, la proportion de ménages en situation de précarité financière est de 36 % parmi les ménages dont le chef a un niveau de formation inférieur au deuxième cycle de l'enseignement secondaire, de 37 % parmi les ménages dont le chef a uniquement achevé le deuxième cycle de l'enseignement secondaire, et de 26 % parmi les ménages dont le chef est diplômé de l'enseignement supérieur.

Encadré 2.1. Mesure et programme statistique à venir

Ensemble, le revenu et le patrimoine déterminent les possibilités de consommation des ménages. Le revenu après impôts et transferts indique ce que les ménages peuvent consacrer à leurs dépenses, tandis que les mesures directes des dépenses de consommation des ménages fournissent des informations sur les conditions matérielles « effectives » (et non sur les possibilités). Par ailleurs, le patrimoine constitue une réserve qui permet de lisser la consommation et de réaliser des investissements à long terme (en matière de logement, notamment). Quoique lié à la notion de vulnérabilité financière, le concept plus large d'insécurité économique est considéré comme une priorité pour la mesure du bien‑être (Stiglitz, Fitoussi et Durand, 2018[4]). L'insécurité économique peut être définie et mesurée au moyen de méthodes objectives, mais la façon dont les individus perçoivent leur situation économique offre un complément utile à cet égard. Enfin, il est essentiel d'examiner la distribution croisée des revenus, de la consommation et du patrimoine, car aucune des mesures utilisées dans ce chapitre, considérée isolément, ne rend pleinement compte de la situation économique des ménages. Ainsi, les ménages qui ont un patrimoine conséquent, mais sont pauvres en termes monétaires ont des possibilités de consommation et d'épargne plus importantes que ne le laissent à penser leurs seuls revenus, et inversement. Les indicateurs utilisés dans ce chapitre (Tableau 2.1) apportent un éclairage sur certains des éléments, mais pas tous, de la dimension « Revenu et patrimoine ».

Tableau 2.1. Indicateurs relatifs au revenu et au patrimoine examinés dans ce chapitre

On obtient le revenu disponible ajusté moyen des ménages en faisant la somme de tous les flux de revenus (bruts) (les traitements et salaires, les revenus d'activité indépendante et les revenus du capital, ainsi que les transferts courants reçus d'autres secteurs) versés au secteur des ménages – au sens du système de comptabilité nationale (SCN) – puis en en soustrayant les transferts courants (tels que les impôts sur le revenu et le patrimoine) versés par les ménages aux autres secteurs de l'économie. Selon la terminologie des comptes nationaux, le terme « ajusté » renvoie à l'inclusion des transferts sociaux en nature (tels que les services d'éducation et de soins de santé) que les ménages reçoivent des administrations publiques. La mesure utilisée ici prend en compte les montants nécessaires pour remplacer les actifs physiques des ménages (c'est‑à‑dire les logements et les équipements des entreprises non constituées en sociétés), qui sont déduits de leur revenu. Le revenu disponible ajusté des ménages est indiqué par personne et exprimé en dollars des États‑Unis (USD), sur la base des parités de pouvoir d'achat (PPA) de 2017 fondées sur la consommation individuelle effective. La source utilisée est la base de données Statistiques de l'OCDE sur les comptes nationaux.

Les inégalités de revenu sont mesurées par le rapport entre le revenu disponible des ménages du quintile supérieur de la distribution des revenus et celui des ménages du quintile inférieur, ainsi que par les écarts de revenu moyen entre différents groupes de population (distingués en fonction de l'âge, par exemple). La pauvreté monétaire relative est mesurée par le pourcentage de personnes dont le revenu disponible des ménages est inférieur à 50 % de la médiane nationale (c'est‑à‑dire au seuil de pauvreté monétaire relative), et par les écarts observés pour cette mesure entre différents groupes de population. Tous ces indicateurs reposent sur le concept de revenu disponible des ménages, tel qu'il est mesuré à partir de microdonnées – c'est‑à‑dire la somme des revenus marchands perçus par tous les membres du ménage considéré (traitements et salaires, revenus d'activité indépendante et revenus du capital bruts) et des transferts courants reçus, diminuée des impôts sur le revenu et le patrimoine et des cotisations sociales payés par les travailleurs, ainsi que des transferts courants versés à d'autres ménages. Le revenu disponible des ménages est corrigé au moyen d'une échelle d'équivalence suivant laquelle on divise le revenu de chaque ménage par la racine carrée de la taille du ménage, afin de prendre en compte les économies d'échelle réalisées en termes de satisfaction des besoins du ménage (pour chaque membre supplémentaire, l'augmentation de revenu nécessaire pour préserver le niveau de bien‑être d'un ménage est moindre que l'augmentation de sa taille). Les données sont tirées de la Base de données de l'OCDE sur la distribution des revenus, qui repose sur les estimations fournies par les offices statistiques nationaux et d'autres producteurs de statistiques officielles (provenant d'enquêtes réalisées auprès des ménages ou de fichiers fiscaux et administratifs), ou produites par l'OCDE à partir de la base de données accessible au public Statistiques de l'Union européenne sur le revenu et les conditions de vie (EU‑SILC). Ces données sont dans toute la mesure du possible conformes au Manuel du Groupe de Canberra de 2011 (Commission économique des Nations Unies pour l’Europe, 2011[5]). Lorsque le revenu d'un ménage est négatif, sa valeur est ramenée à zéro par le biais de traitements spéciaux qui sont décrits dans les méthodes et concepts sur lesquels repose la Base de données de l'OCDE sur la distribution des revenus (OCDE, 2017[6]). Les données d'enquête peuvent pâtir de problèmes de sous‑couverture et de sous‑déclaration aux deux extrémités de la distribution.

Les difficultés à joindre les deux bouts sont mesurées par le pourcentage de personnes qui déclarent avoir des difficultés, voire de grandes difficultés, à joindre les deux bouts. La question est posée à la personne de référence du ménage, et l'information recueillie est uniquement disponible pour le ménage. Les données proviennent des Statistiques de l'Union européenne sur le revenu et les conditions de vie (EU‑SILC), qui reposent sur une enquête réalisée auprès d'un échantillon représentatif des ménages au niveau national (constitué par un nombre de personnes allant de 4 000 environ dans les États membres les plus petits à 16 000 approximativement dans les plus grands), couvrant tous les membres de ménages ordinaires âgés de 16 ans ou plus et disponible pour les pays de l'UE, ainsi que pour la Norvège et la Suisse.

Le patrimoine des ménages est la somme des actifs non financiers (tels que les logements) et financiers (comme les dépôts, les actions et autres titres de participation) – diminuée de leurs engagements financiers (tels que les prêts) – détenus par les ménages ordinaires résidant dans le pays considéré, mesurée à partir de microdonnées (tirées d'enquêtes réalisées auprès des ménages et, plus rarement, de fichiers administratifs). La mesure utilisée est le patrimoine médian des ménages (et non le patrimoine moyen de l'ensemble des ménages), l'objectif étant de réduire l'impact des différences entre pays liées à la mesure des patrimoines à l'extrémité supérieure de la distribution (où se concentre la plus grande partie des richesses). Les inégalités sont mesurées par la part du patrimoine des ménages détenue par les 10 % les plus riches des ménages, et par les écarts de patrimoine médian des ménages observés en fonction des caractéristiques du chef du ménage. Les valeurs sont exprimées en USD sur la base des parités de pouvoir d'achat (PPA) de la consommation privée des ménages ; pour analyser les évolutions observées au fil du temps, on corrige ces valeurs des variations de l'indice des prix à la consommation (IPC). Le concept de patrimoine des ménages utilisé correspond à celui présenté dans la publication OECD Guidelines for Micro Statistics on Household Wealth (OCDE, 2013[7]) et n'intègre pas les actifs détenus dans le cadre des dispositifs privés et professionnels de retraite, dont l'ampleur et la distribution diffèrent sensiblement suivant les pays en fonction des caractéristiques de leur système de sécurité sociale. Les données sont présentées par ménage (et non par personne ou par adulte), sans ajustement destiné à corriger les différences de taille des ménages. Elles sont tirées de la Base de données de l'OCDE sur la distribution des richesses, qui intègre des estimations fournies par les offices statistiques nationaux et d'autres producteurs de statistiques officielles, ou produites par l'OCDE à partir des données accessibles au public de l'Enquête de l'Eurosystème sur les finances et la consommation des ménages (qui porte sur 17 pays européens, parmi lesquels ne figurent pas les Pays‑Bas). Les différences entre pays concernant le suréchantillonnage des ménages riches (qui est nul en Australie et en Autriche, tandis qu'il est considérable aux États‑Unis et en Espagne) influent sur les disparités observées entre pays en matière de patrimoine moyen des ménages (et d'inégalités de patrimoine).

La précarité financière, qui est un indicateur de dénuement patrimonial, est mesurée par le pourcentage de personnes qui ne sont pas actuellement en situation de pauvreté monétaire, mais disposent d'un patrimoine financier liquide inférieur à un quart du seuil annuel national de pauvreté monétaire relative. Le patrimoine financier liquide recouvre les espèces, les actions cotées, les parts d'organisme de placement collectif et les obligations, diminuées de certains engagements. Ces personnes sont considérées comme étant en situation de « précarité financière », car, en cas de choc, leur patrimoine financier liquide serait insuffisant pour leur permettre de se maintenir au niveau du seuil de pauvreté monétaire pendant plus de trois mois. Cet indicateur est élaboré par l'OCDE conformément aux principes formulés dans la publication OECD Guidelines for Micro Statistics on Household Wealth (OCDE, 2013[7]). Les données sont tirées de la Base de données de l'OCDE sur la distribution des richesses. Le concept de revenu utilisé pour élaborer cet indicateur correspond autant que possible à celui retenu pour la pauvreté monétaire, c'est‑à‑dire au revenu disponible des ménages. Néanmoins, pour la plupart des pays, les sources de données utilisées pour élaborer les statistiques sur le patrimoine ne contiennent pas d'informations sur le revenu disponible des ménages. C'est pourquoi il a été décidé d'utiliser ici le concept de revenu brut (c'est‑à‑dire la somme totale des traitements et salaires, des revenus d'activité indépendante, des revenus de la propriété et des transferts courants reçus, avant impôts pour chacune de ces composantes) en l'absence d'informations sur le revenu disponible. Le seuil de pauvreté est donc fondé sur le revenu disponible des ménages pour l'Australie, le Canada, le Chili, la Corée, le Danemark, les États‑Unis, la Finlande, l'Italie, le Japon, la Norvège, la Nouvelle‑Zélande, les Pays‑Bas et le Royaume‑Uni, et sur le revenu brut des ménages pour les autres pays.

Corrélations entre les indicateurs de revenu et de patrimoine

Dans les pays de l'OCDE, les corrélations entre indicateurs de revenu et de patrimoine ont généralement le signe escompté – autrement dit, les pays de l'OCDE où le revenu moyen est le plus élevé affichent aussi des taux de pauvreté monétaire relative plus faibles, des proportions de personnes déclarant avoir des difficultés à joindre les deux bouts plus modestes, un patrimoine médian plus élevé et une moindre précarité financière. Ces corrélations sont néanmoins rarement fortes, ce qui laisse à penser que chaque indicateur apporte sa propre touche au tableau (Tableau 2.2).

Tableau 2.2. Il existe une corrélation significative entre les indicateurs de revenu et de patrimoine, mais ils fournissent des informations différentes

Coefficients de corrélation simple entre les indicateurs de revenu et de patrimoine

Note : Le tableau montre le coefficient de corrélation simple de Pearson ; les valeurs entre parenthèses correspondent au nombre d’observations (pays). * signale des corrélations significatives au niveau p<0.10 ; ** au niveau p<0.05, et *** au niveau p<0.01.

Programme statistique à venir

On pourrait renforcer de plusieurs manières les indicateurs utilisés dans ce chapitre :

Les mesures du revenu disponible ajusté net des ménages fondées sur le SCN correspondent uniquement à la valeur totale des revenus reçus par le secteur des ménages. Des travaux sont en cours à l'OCDE en vue d'élaborer des mesures expérimentales des inégalités mises en évidence par la répartition de ce revenu total.

Les données relatives au revenu et au patrimoine sont actuellement collectées par ménage, de sorte qu'il est difficile d'évaluer les différences de ressources économiques au sein de chaque ménage (telles que celles qui sont liées aux différences de rôle entre les hommes et les femmes). L'inclusion dans les enquêtes de questions visant à déterminer qui est propriétaire des actifs ou perçoit les flux de revenus, si une partie de ces flux n'est pas partagée avec les autres membres du ménage, et qui prend les décisions financières essentielles, pourrait permettre de mieux évaluer la mise en commun et le partage des ressources économiques entre les membres du ménage (OCDE, 2018[8]).

Les évaluations subjectives des conditions de vie matérielles des individus (telles que les difficultés à joindre les deux bouts) sont actuellement limitées aux pays européens de l'OCDE. Des orientations internationales devraient être élaborées en vue de la production de données harmonisées dont la couverture géographique ne se limiterait pas à l'Europe.

On pourrait élaborer de meilleures mesures de la sécurité économique. Trois mesures partielles de la sécurité économique figurent dans ce rapport : la précarité financière et les difficultés à joindre les deux bouts, évoquées dans ce chapitre, et l'insécurité sur le marché du travail, présentée dans le chapitre consacré au travail et à la qualité des emplois. Stiglitz, Fitoussi et Durand (2018[4]) recommandent que les offices statistiques nationaux et les principales organisations internationales travaillent ensemble pour améliorer les mesures existantes et définir d'un commun accord un petit nombre de mesures essentielles de la sécurité économique.

Disposer de davantage d'informations sur la distribution croisée du revenu des ménages, de leur consommation et de leur patrimoine au niveau microéconomique permettrait de mieux appréhender le bien‑être économique des ménages et les inégalités. Des travaux expérimentaux menés conjointement par l'OCDE et Eurostat sont actuellement réalisés en ce sens.

Références

[3] Alvaredo, F. et al. (2017), World Inequality Report 2018, Laboratoire sur les inégalités mondiales, Paris, https://wir2018.wid.world/files/download/wir2018-full-report-english.pdf (consulté le 9 octobre 2019).

[2] Balestra, C. et R. Tonkin (2018), « Inequalities in household wealth across OECD countries: Evidence from the OECD Wealth Distribution Database », Documents de travail statistiques de l’OCDE, n° 2018/01, Éditions OCDE, Paris, https://dx.doi.org/10.1787/7e1bf673-en.

[5] Commission économique des Nations Unies pour l’Europe (2011), Handbook on Household Income Statistics Second Edition, Organisation des Nations Unies, http://unece.org/fileadmin/DAM/stats/publications/Canberra_Group_Handbook_2nd_edition.pdf (consulté le 19 juillet 2019).

[8] OCDE (2018), Comment va la vie ? 2017 : Mesurer le bien-être, Éditions OCDE, Paris, https://dx.doi.org/10.1787/how_life-2017-fr.

[6] OCDE (2017), Méthodes et concepts, Base de données de l’OCDE sur la distribution des revenus et la pauvreté, http://oe.cd/idd (consulté le 22 novembre 2019).

[1] OCDE (2015), Tous concernés : Pourquoi moins d’inégalité profite à tous, Éditions OCDE, Paris, https://dx.doi.org/10.1787/9789264235519-fr.

[7] OCDE (2013), OECD Guidelines for Micro Statistics on Household Wealth, Éditions OCDE, Paris, https://dx.doi.org/10.1787/9789264194878-en.

[4] Stiglitz, J., J. Fitoussi et M. Durand (dir. pub.) (2018), For Good Measure : Advancing Research on Well-being Metrics Beyond GDP, Éditions OCDE, Paris, https://dx.doi.org/10.1787/9789264307278-en.