La concurrence dans le secteur des comptes courants ne fonctionne pas aussi bien qu’elle le pourrait. Étant donné l’utilisation limitée des services bancaires en ligne, les banques s’appuient sur leurs agences pour servir et attirer les clients, ce qui restreint ces derniers dans le choix du fournisseur, surtout en zone rurale. Les parts de marché sont stables depuis au moins 2015 et, pour les comptes courants, rares sont les consommateurs et les petites entreprises qui font jouer la concurrence, comparent les services des différents fournisseurs, et savent ce qu’ils paient. De plus, très peu changent de fournisseur. La raison en est, en partie, que certaines pratiques des banques empêchent les clients d’accéder facilement à l’information et de prendre des décisions éclairées sur les produits qu'ils achètent. Les résultats du marché sont également corrélés à plusieurs facteurs, décrits au chapitre 3, qui affaiblissent la motivation des banques à se livrer concurrence. Par voie de conséquence, les revenus tirés des comptes courants (variable de substitution pour les frais) et la rentabilité générale des banques ont considérablement augmenté au cours des dix dernières années, et deux tiers des Tunisiens ne disposent pas de compte courant personnel ; un sur cinq citant le montant élevé des frais parmi les raisons pour lesquelles il n’en dispose pas.

Étude de marché sur la concurrence dans le secteur de la banque de détail en Tunisie

4. Comptes courants

Abstract

Ce chapitre a pour objet d’évaluer la concurrence dans le secteur des comptes courants. Pour que la concurrence fonctionne correctement, les clients doivent être bien informés afin d’acheter les produits offrant le meilleur rapport qualité-prix, tandis que les fournisseurs doivent être incités à se livrer une concurrence vigoureuse. Après une description succincte des principales caractéristiques des comptes courants, ce chapitre étudie l’importance du rôle des agences s’agissant de servir et d’attirer les clients (section 4.2) ainsi que la structure et la concentration du marché (section 4.3). La section 4.4 est consacrée aux résultats du marché ; elle évalue les tendances récentes en matière de prix, s’intéresse aux résultats en matière de qualité, et livre une estimation de la proportion de particuliers et de MSME titulaires d’un compte courant. Ce chapitre examine ensuite le comportement des consommateurs (section 4.5) et aborde les pratiques bancaires qui exacerbent leur inertie (section 4.5.4). Enfin, il se clôt par une discussion sur l'utilisation de cartes de paiement et sur les raisons qui peuvent expliquer leur faible développement.

4.1. Paramètres de la concurrence

Les comptes courants sont généralement utilisés pour conserver des fonds, y accéder rapidement, et effectuer et recevoir des paiements. Les comptes courants sont assortis de services annexes que les particuliers et les entreprises vont choisir ou non d’acheter. Il peut s’agir de moyens de paiement supplémentaires, comme des cartes de débit ou de crédit, des chéquiers, des cartes pour effectuer des paiements internationaux, ou de facilités d’emprunt tels qu'une autorisation de découvert. Les comptes courants peuvent varier suivant les caractéristiques du produit ou le type de client.

Ils offrent également des fonctionnalités qui se retrouvent dans d’autres produits. Par exemple, les comptes d’épargne sont généralement utilisés pour conserver des fonds et percevoir des intérêts, mais les fonctionnalités de paiement qu'ils offrent sont limitées voire inexistantes. Certaines banques redirigent leurs clients qui ne disposent pas de revenus réguliers vers des comptes d’épargne. Les portefeuilles numériques, qui offrent des facilités de paiement mobile, ont également des fonctionnalités communes avec les comptes courants. Ces services peuvent, au moins partiellement, concurrencer les comptes courants (pour de plus amples informations sur les portefeuilles numériques et les services de paiement associés, voir le chapitre 6). Cependant, en Tunisie, les paiements mobiles sont très peu développés actuellement.

Les micro-, petites et moyennes entreprises (MPME) utilisent souvent un compte courant pour créer une relation bancaire et bénéficier d'un meilleur accès au financement en vue d’étendre leur activité ou d’obtenir une assistance financière. Les besoins des MPME en services bancaires diffèrent de ceux des particuliers et sont fortement liés au type d’entreprise. Les microentreprises tendent à se comporter comme les particuliers ; elles peuvent choisir d'utiliser un compte courant personnel pour leur activité, ont davantage tendance à utiliser des espèces, et sont moins susceptibles de recourir au découvert, aux prêts professionnels et aux cartes de crédit, ainsi que de réaliser ou d’êtres destinataires d’opérations transfrontalières. Les plus grandes entreprises utilisent plus volontiers un large éventail de services bancaires et de produits de financement.

Comptes courants professionnels et prêts professionnels présentent des liens étroits. Les MPME sont plus susceptibles d'obtenir un prêt professionnel auprès de leur fournisseur de compte courant professionnel qu’auprès d’autres banques. C’est encore plus vrai pour les petites ou les nouvelles entreprises, les banques pouvant davantage s’appuyer sur la relation bancaire existante lorsque les informations en matière de crédit sont limitées, a fortiori si le bureau de crédit ne possède pas d'informations exhaustives (voir section 5.5).

Les différents fournisseurs ne se concentrent pas sur les mêmes segments de marché. Par exemple, les consommateurs détenant un compte à La Poste ont tendance à avoir des revenus moins élevés, à vivre en zone rurale et à être sans emploi. Le réseau d’agences semble en outre être très important du côté des banques, pour attirer de nouveaux clients, et du côté des particuliers et des entreprises, pour l'utilisation de leur compte courant ; cela s’explique par des préférences personnelles ainsi que par la disponibilité limitée ou le coût élevé des services en ligne. La proximité d'une agence est un déterminant majeur du choix du fournisseur de compte courant ; les marchés géographiques sont donc susceptibles d’être locaux, et la dynamique de concurrence varie d'une région à l’autre (par ex. en fonction du maillage des réseaux d’agences bancaires). En s’appuyant sur le rôle des agences et les différents segments de clientèle, ce chapitre présente, lorsque cela se justifie, les résultats de l’analyse à différents niveaux géographiques, ventilés en fonction des principales caractéristiques démographiques des clients.

4.2. Comment les banques se livrent-elles concurrence ?

Cette section s'intéresse à quelques grandes caractéristiques du paysage concurrentiel telles que l’importance du réseau d’agences pour les consommateurs comme pour les banques, et l’utilisation des comptes courants pour vendre des produits supplémentaires (en particulier des produits de financement pour les MPME).

Les marchés géographiques sont locaux et définis par le maillage des réseaux d’agences bancaires. Il est très peu probable que les consommateurs choisissent un fournisseur qui ne possède pas d’agence à proximité. L’analyse montre que :

les banques s’appuient fortement sur leur réseau d’agences pour attirer de nouveaux clients et servir leurs clients actuels. Premièrement, 95 % des consommateurs 1 et 99 % des MPME 2 ont déclaré avoir ouvert leur compte courant dans une agence. Deuxièmement, de nombreux consommateurs utilisent des espèces pour leurs paiements et se rendent en agence pour effectuer des retraits, ce qui constitue le premier motif pour posséder un compte courant personnel (53 % des particuliers)3 ;

la proximité d'une agence est le premier critère de choix du fournisseur de compte courant. Trente‑six pour cent des consommateurs et 34 % des MPME déclarent s’attacher à la proximité d'une agence pour choisir leur fournisseur de compte courant. Ce choix est également guidé par les frais et autres conditions (30 % des consommateurs et 25 % des MPME), par le fait que des amis ou membres de la famille possèdent un compte dans le même établissement (19 % des consommateurs), et par celui de connaître une personne qui y travaille (22 % des MPME)4 5;

seuls 7 % des consommateurs déclarent gérer habituellement leur compte courant en ligne ;6

les banques interrogées par l’OCDE indiquent que l’extension de leur réseau d’agences est un élément clé de leur stratégie pour attirer de nouveaux clients.7

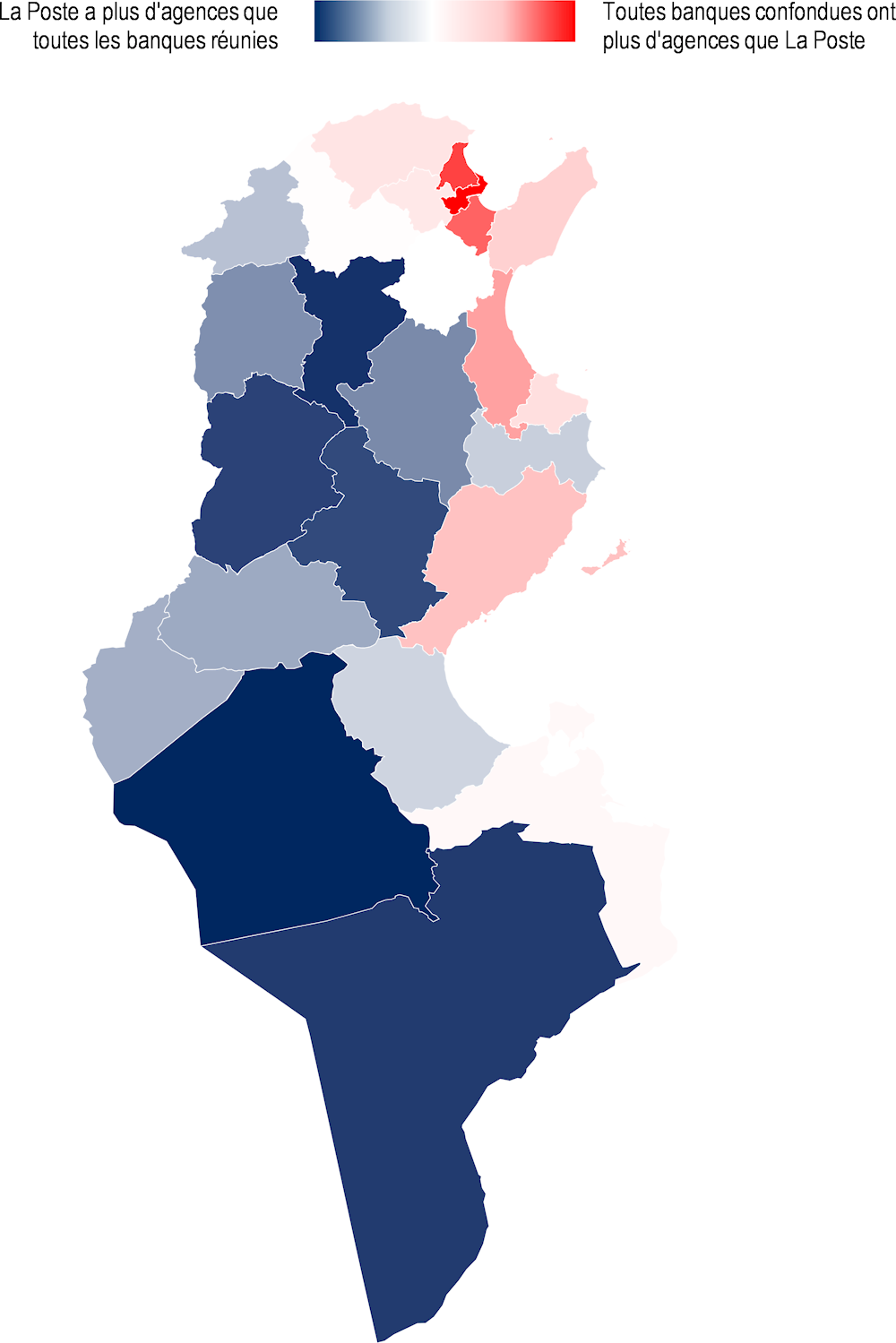

Les fournisseurs de comptes courants se livrent concurrence en étendant leur réseau d’agences. Le nombre d’agences bancaires est ainsi passé de 1774 en 2016 à 1974 en 2020. Le réseau de La Poste est comparable à celui des banques. En 2020, La Poste disposait de 1 046 agences et 427 DAB (La Poste Tunisienne, 2021[1]), sur un total de 1 974 agences et 3 029 DAB toutes banques confondues (Banque Centrale de Tunisie, 2022, p. 59[2]). Le Graphique 4.1 révèle que les banques ont tendance à concentrer leurs agences à Tunis et dans l’est du pays, des régions caractérisées par des revenus par habitant plus élevés. Les agences bancaires sont moins nombreuses dans les régions dont le revenu par habitant est plus faible. Ainsi, le centre-ouest ne dispose que de 80 agences pour 1.5 million d’habitants, soit une moyenne d’une agence pour 18 671 habitants. La section 7.3 aborde la question des agences et des barrières à l’entrée et à l’extension.

Graphique 4.1. Prévalence des agences des banques et de La Poste par région

Note : Les données sur les agences de La Poste datent de juillet 2022. Les données sur les agences bancaires sont basées sur les données de la BCT5.

Source : Calculs de l’OCDE basés sur les données de La Poste et de la BCT

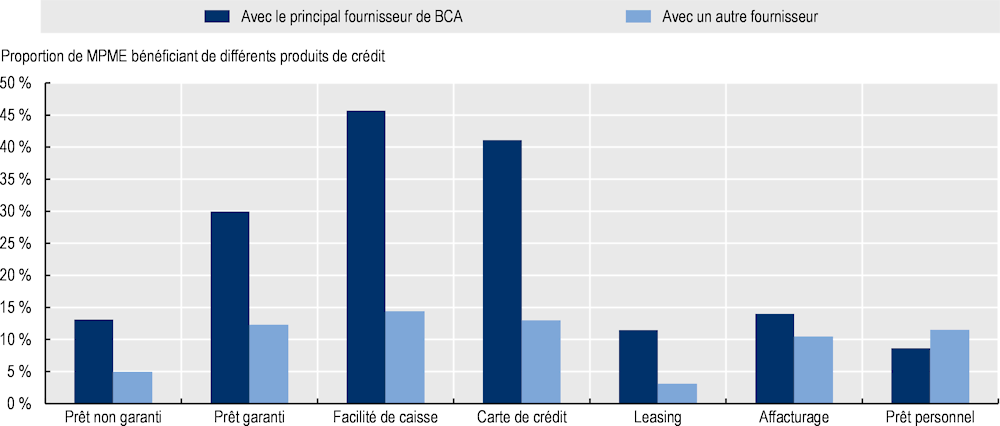

Certaines MPME se servent de leur compte courant professionnel pour établir une relation avec une banque et obtenir des services supplémentaires comme un financement (environ 16 % des entreprises ayant répondu à l’enquête auprès des MPME ont déclaré avoir choisi le compte courant professionnel pour cette raison)8. Parce qu’elles s’appuient généralement sur l’historique de crédit de leurs clients pour évaluer leur solvabilité, les banques peuvent être mieux placées pour évaluer les risques que présentent leurs clients existants par rapport à d’autres MPME. En témoignent les produits de crédit que possèdent les MPME. Les MPME détiennent généralement plusieurs produits de crédit auprès du fournisseur de leur compte courant professionnel. Par exemple, 41 % des MPME possèdent une carte de crédit délivrée par leur fournisseur de compte courant professionnel, et environ 13 % par un autre fournisseur (une ventilation des produits de crédit est présentée par le Graphique 4.2)9.

De manière plus générale, 45 % des MPME ayant répondu à l’enquête ont indiqué détenir des produits de crédit uniquement auprès de leur fournisseur de compte courant professionnel10, tandis que 31 % ont déclaré avoir plusieurs fournisseurs pour les produits de crédit, à savoir leur fournisseur de compte courant et un autre établissement11. Parmi les répondants, 21% ne détiennent pas de produits de crédit12, et 3% seulement ont déclaré détenir des produits de crédit auprès non pas de leur fournisseur de compte courant, mais d’une autre banque13.

Graphique 4.2. Produits de crédit détenus auprès du fournisseur du compte courant professionnel ou d’autres fournisseurs

Note : Les MPME pouvaient donner plusieurs réponses.

Source : Enquête auprès des MPME (Q27, N=804 et Q28, N=1005).

4.3. Structure du marché et parts de marché

La structure du secteur peut influer sur la propension des entreprises à se livrer concurrence. Les grandes entreprises peuvent par exemple être moins incitées à concurrencer leurs rivales. Des parts de marché stables dans le temps peuvent par ailleurs être le signe d’une faible concurrence.

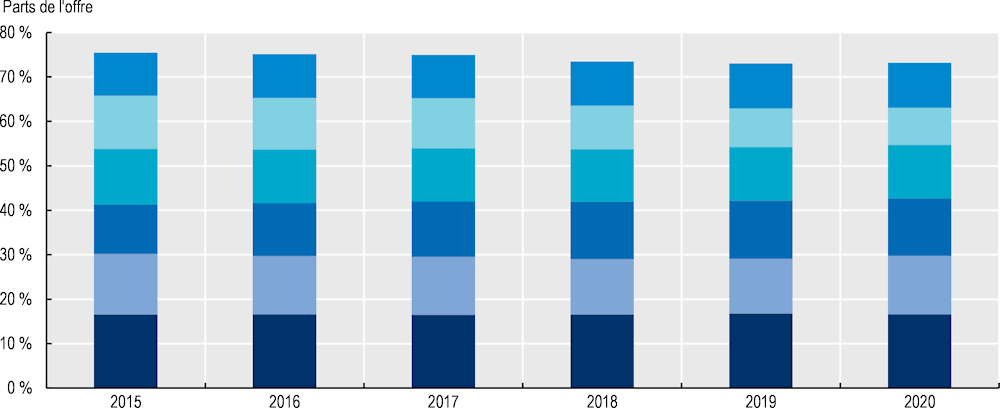

La BCT a communiqué des données annuelles sur le nombre de comptes courants par banque entre 2015 à 2020, soit sur une période de six ans. Ces données comportent plusieurs limites : elles n’incluent pas les comptes courants de La Poste, ne peuvent être ventilées ni par type de compte, professionnel ou personnel, ni par caractéristiques géographiques, et elles englobent les comptes dormants qui, selon l’OCDE, représenteraient une part conséquente du total. En dépit de ces limites, elles se révèlent utiles pour analyser l’évolution des parts de marché dans le temps. Le Graphique 4.3 montre que de 2015 à 2020, quelle que soit l’année, entre 73 et 75 % de l’ensemble des comptes courants (personnels et professionnels) étaient domiciliés chez l’un des six principaux fournisseurs (hors La Poste). La part de marché de chaque banque est également restée stable sur cette période.

Graphique 4.3. Parts de marché des six plus grandes banques (par volume de comptes courants) à l’échelle nationale

Note : Ce tableau n’inclut pas La Poste. Les données ne peuvent pas être ventilées par type de compte, à savoir professionnel ou personnel.

Source : Banque centrale de Tunisie, calculs de l’OCDE.

La section ci‑après présente les conclusions tirées des enquêtes auprès des consommateurs et des MPME sur la concentration aux niveaux national et régional et pour certains segments de demande. Alors que les marchés géographiques tendent à être locaux et à correspondre au maillage du réseau d’agences (étant donné le recours aux agences et le faible développement des services bancaires en ligne), le calcul des parts de marché aux niveaux national et régional présente l’intérêt de pointer des différences dans les stratégies des établissements et leur taille générale.

4.3.1. Parts de marché pour les comptes courants personnels et segments de marché

Les parts de marché pour les comptes courants personnels sont calculées à partir des informations sur le compte courant que les répondants à l’enquête menée auprès des consommateurs ont identifié comme compte principal14. En 2022, avec une part de marché d’environ 22 %, La Poste est le principal fournisseur de comptes courants personnels à l’échelle nationale. Ensuite, la première banque est BIAT, où sont domiciliés environ 14 % des comptes courants personnels. Les dix principaux fournisseurs représentent environ 91 % des comptes courants personnels et les entités publiques combinées représentent 44 % de ce type de compte courant.

Le Tableau 4.1 présente la ventilation géographique la plus détaillée qui soit disponible. Les parts de marché varient considérablement d'une région géographique à l’autre, ce qui semble indiquer que la dynamique concurrentielle varie également en fonction des régions. Dans le grand Tunis, BIAT est le premier fournisseur de comptes courants personnels, suivi de près par La Poste. Hors le Grand Tunis, La Poste est le premier fournisseur dans toutes les régions. La part de marché de La Poste grimpe à 34 % au sud-ouest du pays, une région plus rurale, avec un revenu par habitant moins élevé. Par comparaison avec les clients des banques, ceux de La Poste ont tendance à percevoir des revenus moins élevés, à vivre en zone rurale et à être sans emploi.

Dans quelques régions, certains des plus grands fournisseurs ne représentent qu’une proportion minime de comptes. Cet état de fait peut s’expliquer par les forces concurrentielles des banques qui diffèrent suivant les régions, ainsi que par la stratégie des établissements, qui peuvent cibler les personnes percevant des revenus plus élevés et être, par voie de conséquence, moins présents dans les zones à faibles revenus. Les entités détenues par l’État possèdent une part de marché plus importante dans l’ouest du pays, où les revenus par habitant sont plus faibles. Au vu des difficultés à agrandir les réseaux d’agences, comme l’expliquait la section 7.3, les parts de marché pourraient également représenter des réseaux d’agences historiques et refléter la difficulté à s'implanter dans de nouvelles zones.

Tableau 4.1. Parts de marché pour les comptes courants personnels par région géographique

Note : Les zones grisées correspondent aux entreprises détenues par l’État.

Source : Enquête auprès des consommateurs (Q3 et D2, N=1089).

Logiquement, les parts de marché varient également fortement suivant le statut professionnel des consommateurs. Le Tableau 4.2 montre ainsi que les travailleurs indépendants et les personnes sans emploi sont plus susceptibles de détenir un compte courant à La Poste, tandis que BIAT est le premier fournisseur pour les consommateurs occupant un emploi.

Tableau 4.2. Parts de marché pour les comptes courants personnels par statut professionnel (catégories sélectionnées)

Note : Les zones grisées correspondent aux entreprises détenues par l’État.

Source : Enquête auprès des consommateurs (Q3 et D5, N=1089)

4.3.2. Parts de marché pour les comptes courants professionnels et segments de marché

Les parts de marché pour les comptes courants professionnels sont calculées à partir des informations sur le compte courant que les répondants à l’enquête menée auprès des MPME ont identifié comme compte principal. En 2022, à l’échelle nationale, BIAT est le principal fournisseur de comptes courants professionnels, avec une part de marché d’environ 16 %. Vient ensuite Attijari, avec une part de marché de 15 %. Les sept principaux fournisseurs représentent environ 79 % des comptes courants15. Le Tableau 4.3 montre que les parts de marché varient fortement suivant la taille des entreprises. Le premier fournisseur de comptes courants professionnels pour les microentreprises est Attijari, avec 18 % des comptes. Pour les entreprises de 50 à 199 employés, le fournisseur le plus représenté est BIAT, avec 27 % des comptes.

Tableau 4.3. Parts de marché en fonction de la taille de l’entreprise

Note : Les zones grisées correspondent aux entreprises détenues par l’État

Source : Enquête auprès des MPME (Q3 et S1, N=804)

Le Tableau 4.4 montre que, dans le Grand Tunis, la banque Attijari est le premier fournisseur de comptes courants professionnels, suivie de BIAT. BIAT est le premier fournisseur dans le nord-est, le centre-est et le sud-est.

Tableau 4.4. Parts de marché par région géographique

Source : Enquête auprès des MPME (Q3 et S3, N=225)

4.3.3. Conclusions sur la structure du marché

Étant donné l’importance des agences, les marchés géographiques sont locaux. Les parts de marché au niveau agrégé sont utiles pour identifier la stratégie des différents établissements et leur taille globale. En 2022, au niveau national, les dix premiers fournisseurs représentent environ 91 % des comptes courants personnels, et les sept premiers fournisseurs environ 71 % des comptes courants professionnels16. Le Graphique 4.3 montre que les parts de marché des plus grandes banques sont stables depuis au moins 2015. Ensemble, les institutions détenues par l’État représentent environ 44 % des comptes courants personnels au niveau national. Toutefois, ces parts de marché varient en fonction du marché local, tandis que la force concurrentielle des banques diffère suivant les régions, probablement en raison de l’implantation historique des agences et des stratégies des banques. La ventilation des parts de marché par critères géographiques et démographiques suggère que les fournisseurs ciblent des segments de marché différents. Ainsi, les clients qui ouvrent un compte à La Poste sont davantage susceptibles d’avoir des revenus plus faibles et de vivre en zone rurale.

4.4. Résultats du marché

Cette section présente trois résultats du marché : le prix, la qualité et la quantité. L’analyse des résultats du marché renseigne sur le fonctionnement de la concurrence, et peut également donner des indications sur le préjudice pour le consommateur.

4.4.1. Résultats en termes de prix

L’analyse des frais peut fournir un éclairage en ce qui concerne la concurrence sur le marché. Par exemple, la conjonction d’une grande dispersion tarifaire, de parts de marché stables dans le temps et de changements de fournisseur peu importants suggère une faible implication du consommateur. Les comptes courants étant des produits complexes assortis de nombreux services, avec chacun ses frais associés, il est difficile d’effectuer des comparaisons. Cette section présente i) la tendance en ce qui concerne les revenus hors intérêts des comptes courants, ii) un indice sur les frais associés aux comptes courants, et iii) une comparaison des frais de tenue de compte (qui sont les frais les plus courants) pour les principaux types de comptes.

Comme l’explique la section 2.2.1, les autorités de la concurrence évaluent généralement la rentabilité des entreprises sur le marché correspondant. Un niveau élevé et stable des bénéfices indique que les entreprises peuvent exercer un pouvoir de marché et augmenter les prix au-delà des coûts. Malheureusement, l’OCDE ne dispose pas de données détaillées sur la rentabilité qui soient spécifiques au marché des comptes courants. Ces dernières années, d’après les données présentées à la section 2.2.1, les banques tunisiennes ont enregistré des bénéfices en hausse et affiché une rentabilité supérieure à la moyenne de l’OCDE et de l’UE. La rentabilité des banques tunisiennes est comparable à celles des autres pays de la région MENA pour lesquelles des données sont disponibles. L'insuffisance de données n’a pas permis d’effectuer une comparaison entre pays des frais associés aux comptes courants.

Récentes tendances en matière de frais

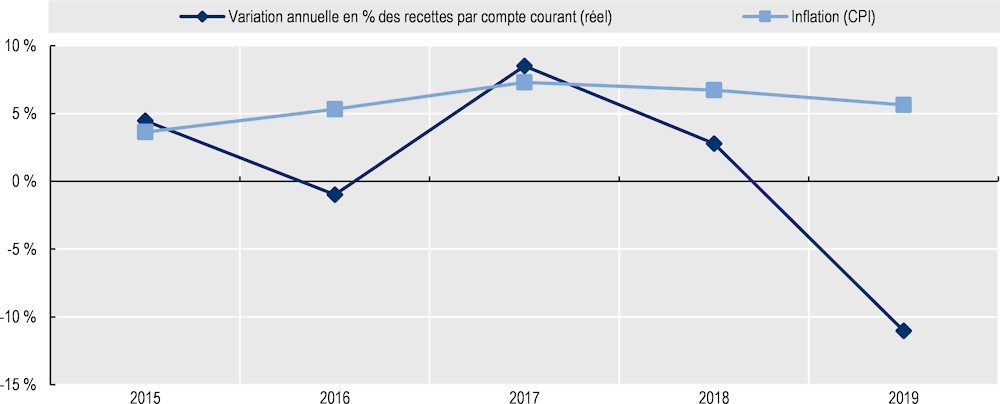

La BCT a fourni à l’OCDE des données sur les revenus totaux hors intérêts perçus sur les comptes courants ainsi que sur le nombre de comptes domiciliés chez les différents fournisseurs (hors La Poste) pour la période de 2015 à 2020. Bien que ces données ne permettent pas de distinguer entre comptes courants personnels et professionnels, les revenus totaux divisés par le nombre de comptes fournissent une indication du montant total moyen que les clients déboursent pour leur compte courant.17 Le Graphique 4.4 montre que les revenus hors intérêts par compte courant corrigés de l'inflation ont augmenté pendant trois des cinq années de la période d’observation. Les revenus par compte hors intérêts ont connu une hausse supérieure à l’inflation de 4.6 points en 2016, de 8.5 points en 2018, et de 2.8 points en 2019. En 2017, leur progression correspondait à l’inflation, tandis qu'ils ont baissé de 11 % en 2020, probablement en raison de la pandémie de Covid-19. Idéalement, il conviendrait de comparer les prix aux coûts ; cependant, faute de données sur ces coûts, les prix sont corrigés de l'inflation.

Graphique 4.4. Revenus hors intérêts par compte courant corrigés de l'inflation

Note : Moyenne pondérée des revenus hors intérêts par compte de 18 banques.

Source : Banque centrale de Tunisie, calculs de l’OCDE.

La hausse des revenus par compte courant peut traduire une utilisation plus fréquente des comptes. De fait, les banques facturent généralement des frais par opération : un ordre de virement bancaire, la réception d'un virement, un paiement par chèque, l’encaissement d’un chèque, la réinitialisation du code secret d’une carte bancaire, le dépôt ou le retrait d’espèces en agence, etc. La hausse des revenus par compte pourrait dont résulter du fait que les consommateurs effectuent davantage de paiements dans le temps.

Toutefois, des données indiquent que les frais associés aux comptes courants ont également augmenté de manière significative. Entre 2010 et 2017, l’Observatoire d’Inclusion Financière (OIF) a créé un indicateur des frais de compte courant, nommé « Indice de prix des services bancaires » (IPSB). Les frais qui ont le plus d'impact sur cet indice sont les frais mensuels, les frais des services bancaires en ligne, les frais sur les paiements et les frais sur les virements bancaires18. Selon les calculs de l’OIF, l'indice a connu une hausse de 65.8 % entre 2010 et 2017. Plusieurs parties prenantes ont déclaré que les banques augmentaient les frais pour couvrir 70 % de leurs coûts fixes. Selon ces mêmes parties prenantes, l’augmentation des frais facturés aux clients se justifie par celle des coûts de personnel au cours des années précédentes.

Afin d’endiguer la tendance haussière des frais, la BCT a publié en janvier 2020 une liste de 14 services bancaires gratuits, parmi lesquels l'ouverture et la clôture de compte, ainsi que le dépôt et le retrait d’espèces (OIF, 2023[3]). Il semble toutefois que cette mesure ne soit pas juridiquement contraignante, les parties prenantes ayant relevé que les banques continuaient de facturer des frais pour la fourniture de certains de ces services. L’OCDE note que, dans le cadre de la réforme d’inclusion financière en cours, le gouvernement envisage d’adopter une législation contraignant les banques à fournir certains services gratuitement, à tout le moins pour une certaine catégorie de clients (les plus vulnérables). La portée exacte de cette obligation, tant en ce qui concerne les services que les clients concernés, est actuellement en cours de discussion.

Dispersion des tarifs des comptes courants personnels

Cette section s’intéresse à la répartition des frais maximaux d’une sélection de services associés aux comptes courants qui sont affichés sur les sites Internet des banques et de La Poste. Les données ont été communiquées par la BCT.

D’un côté, la dispersion des tarifs sur un marché peut indiquer que les clients ne comparent pas les offres et que les fournisseurs appliquant des tarifs plus élevés ne sont pas bridés par ceux qui appliquent des tarifs inférieurs. D’un autre côté, une dispersion des prix peu importante peut traduire une faible concurrence. Ce point pourrait être particulièrement préoccupant au vu de la fréquence des interactions entre les banques et du processus de communication de leurs modifications tarifaires à la BCT, par l'intermédiaire de l’association bancaire, ainsi que l’explique la section 3.4.

Les données disponibles auprès de l’OIF incluent les tarifs maximaux et minimaux affichés sur les sites Internet des banques pour les différentes opérations bancaires associées au compte courant personnel. Le Graphique 4.5 indique les valeurs minimale, médiane et maximale de la répartition des frais de tenue de compte maximaux annuels pour différents types de comptes. Ces informations n’incluent pas la proportion des consommateurs qui s’acquittent de ces frais. Néanmoins, étant donné qu'il s’agit également des seules dont disposent les consommateurs lorsqu’ils se renseignent sur les différentes offres, elles constituent un indicateur de ce que ces derniers s'attendent à payer.

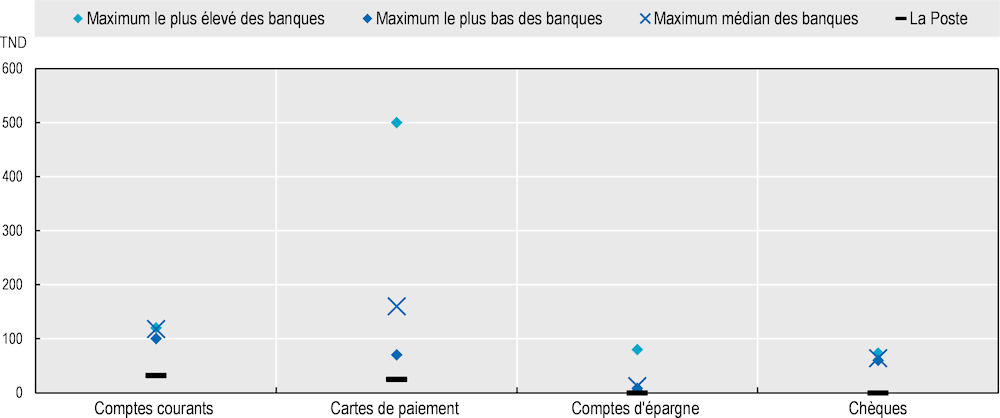

Le Graphique 4.5 indique qu’en octobre 2021 :

les frais annuels de tenue de compte annuels répertoriés sur les sites Internet des banques pour les comptes courants et les chèques sont relativement similaires d'une banque à l’autre. De manière générale, pour les comptes courants, les frais maximaux se situent aux alentours de 120 TND, et entre 60 et 70 TND pour les chèques. Les tarifs maximaux indiqués pour les cartes sont caractérisés par une importante dispersion ;

par comparaison avec les banques, les tarifs maximaux affichés par La Poste pour les comptes courants, les cartes et les chèques sont bien moins élevés.

La faible dispersion des tarifs affichés pour les comptes courants semble corroborer les préoccupations exprimées par les parties prenantes quant aux pratiques du marché en matière d’échange d'informations sur les frais.

Graphique 4.5. Répartition des tarifs maximaux de tenue de compte en 2021 pour les principaux produits de banque de détail destinés aux particuliers

Note : Le tableau présente la répartition des frais maximaux affichés par les 12 banques cotées et par La Poste pour une sélection de services. Source : Observatoire d’Inclusion Financière, calculs de l’OCDE.

4.4.2. Résultats en termes de qualité

La comparaison des résultats en termes de qualité des différents fournisseurs peut donner des indications sur la concurrence sur le marché. Des différences importantes de qualité et des taux de changement de banque peu élevés sont le signe d’une concurrence qui ne fonctionne pas correctement.

La proportion des personnes ayant répondu à l’enquête menée auprès des consommateurs qui ont indiqué être satisfaites ou très satisfaites peut servir d'indicateur pour évaluer et comparer la qualité entre les différents fournisseurs. Toutefois, cette analyse comporte des limites, et les résultats doivent être interprétés avec prudence. Ainsi, le niveau de satisfaction affiché peut ne pas être un indicateur fiable de la qualité en raison d'une faible compréhension que les consommateurs ont du service. De fait, les résultats de l’enquête suggèrent que la plupart des consommateurs ne comparent pas les offres lorsqu’ils ouvrent un compte, et qu’ils ne connaissent pas les frais dont ils s’acquittent.

Niveau de satisfaction et dispersion en fonction des fournisseurs

Plus d'un consommateur sur cinq se dit insatisfait ou très insatisfait. Les clients de La Poste sont généralement les plus satisfaits de leur compte courant, puisque seuls 8 % ont répondu être insatisfaits ou très insatisfaits, tandis que cette proportion s’établit entre 6 % et 44 % pour les banques19.

Les réponses sur les niveaux de satisfaction peuvent refléter le peu d’attentes des consommateurs en ce qui concerne les services. Elles peuvent également être liées à une utilisation basique et limitée de leur compte courant personnel. De fait, seuls 12 % des répondants ont indiqué l’utiliser pour effectuer ou recevoir des paiements. Trente-sept pour cent déclarent utiliser leur compte courant pour percevoir leur salaire versé par leur employeur, et 53 % pour retirer des espèces20. Aucune corrélation statistiquement significative n’a été constatée entre la part de marché et la proportion de clients satisfaits.

D’après l’enquête menée auprès des MPME, près d'une MPME sur quatre est insatisfaite ou très insatisfaite de son compte courant professionnel, et plus d'une sur quatre n’est pas satisfaite de son compte pour la réalisation d’opérations transfrontalières.

4.4.3. Résultats en termes de quantité (proportion de consommateurs et de MPME disposant d'un compte courant)

Cette section présente la proportion de consommateurs et de MPME disposant d'un compte courant. Il s’agit d'un résultat important du point de vue de la concurrence, une personne sur cinq ayant déclaré ne pas posséder de compte courant personnel au motif que les frais étaient trop élevés. Cette section propose également une comparaison internationale basée sur des données de la Banque mondiale.

Deux Tunisiens sur trois ne possèdent pas de compte courant

En 2022, environ deux tiers des consommateurs tunisiens n’ont pas de compte courant personnel. Sur les 36 % de Tunisiens disposant d'un compte courant, 29 % passent par une banque, et 10 % par La Poste. Les proportions varient en fonction de caractéristiques géographiques. Le Tableau 4.5 montre que les hommes sont plus souvent titulaires d'un compte courant que les femmes, et le Tableau 4.6 indique que les comptes courants sont plus fréquents parmi les personnes à revenus plus élevés. Soixante‑seize pour cent des consommateurs qui ont déclaré que leur foyer percevait des revenus mensuels inférieurs à 1 000 TND sont dépourvus de compte courant, contre 36 % de ceux dont les revenus sont supérieurs à 2 000 TND.

Tableau 4.5. Taux de pénétration bancaire par sexe

Note : Environ 2 % des répondants ont ouvert des comptes courants à la fois dans une banque et à La Poste. Deux répondants ont refusé de préciser leur sexe.

Source : Enquête auprès des consommateurs (Q1 et D3, N=2995)

Tableau 4.6. Taux de pénétration bancaire par catégorie de revenus

Note : Environ 2 % des répondants ont ouvert des comptes courants à la fois dans une banque et à La Poste. Alors que l’échantillon de l’enquête menée auprès des consommateurs est représentatif de la population pour ce qui est des critères démographiques clés tels que le sexe, la localisation géographique et l’âge, il est possible que les répondants aient minimisé leur niveau de revenus.

Source : Enquête auprès des consommateurs (Q1 et D6, N=2995).

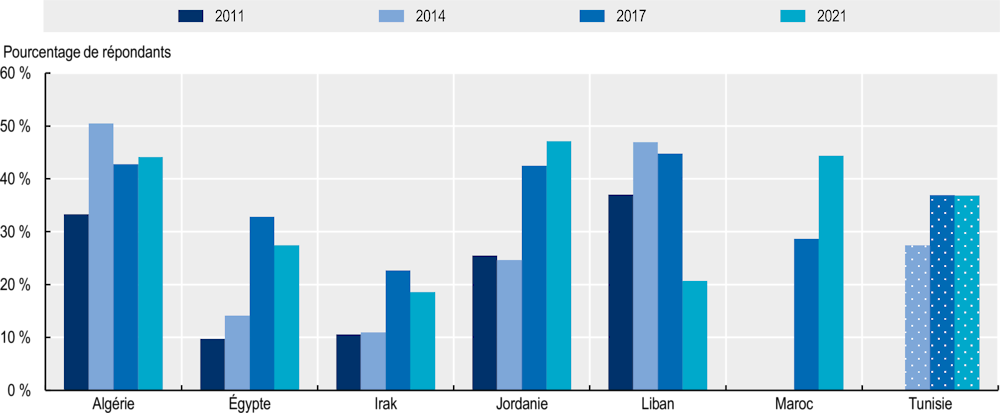

Sans qu’elles soient parfaitement comparables, ces estimations concordent avec celles de la base de données Global Findex de la Banque mondiale pour 2021 (base de données Global Findex). D’après la base de données Global Findex, 37 % des Tunisiens détiennent un compte (seuls ou avec une autre personne) auprès d’une banque ou d’un autre type d'institution financière ou ont utilisé un service d’argent mobile au cours de l’année précédente. Cette proportion reste stable par rapport à 2017 et a augmenté de dix points de pourcentage par rapport à 2014. D’autres pays de la région MENA pour lesquels nous disposons de données présentent des taux de pénétration bancaire comparables en 2021 et certains, comme le Maroc, ont connu une hausse par rapport aux années précédentes.

Graphique 4.6. Taux de pénétration bancaire en Tunisie et dans d’autres pays de la région MENA

Source : Base de données Global Findex de la Banque mondiale, 2021.

L’enquête menée auprès des consommateurs a également posé une question ouverte à ceux qui ne possédaient pas de compte courant sur les raisons qui expliquaient ce choix. Cinquante‑cinq pour cent des répondants ont indiqué qu’ils n’en avaient pas l’utilité, 19 % que les frais étaient trop élevés, et 8 % qu'ils ne disposaient pas des documents nécessaires. Près de 3 % ont répondu qu'un membre de la famille possédait déjà un compte.21 D’après la dernière version de Global Findex, les principales raisons pour lesquelles les Tunisiens ne possèdent pas de compte sont le manque de fonds (71 %), suivi par la circonstance qu'un autre membre de la famille possède un compte (30 %), les frais élevés (18 %), la défiance à l’égard des instructions financières (16 %) et le manque de documents nécessaires (14 %). Les réponses sont comparables à la moyenne des autres pays MENA pour lesquels des données sont disponibles 22.

La proportion importante de répondants qui ont déclaré ne pas avoir l'utilité d’un compte peut être attribuée à un manque de fonds (comme le montre le Global Findex). Autre possibilité : la préférence pour les espèces et l'importance du secteur informel en Tunisie.

La plupart des MPME disposent d'un compte courant professionnel

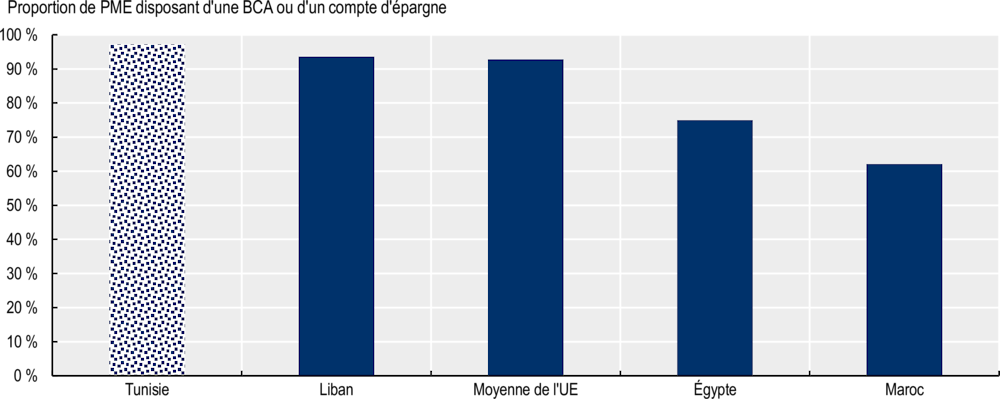

Contrairement au marché des comptes courants personnels, la proportion de MPME disposant d'un compte courant professionnel est élevée. Soixante‑dix‑sept pour cent des MPME ont indiqué posséder un compte courant professionnel, mais les résultats varient fortement suivant la taille de l’entreprise23. Environ 70 % des microentreprises utilisent un compte courant professionnel, contre 94 % des entreprises de 50 à 199 employés24. Soixante‑dix‑huit pour cent des MPME dépourvues de compte professionnel utilisent leur compte courant personnel pour leur entreprise. 25 Ces résultats correspondent à ceux de l’Enquête auprès des entreprises de la Banque mondiale, qui constate que le taux de pénétration bancaire parmi les MPME en Tunisie est plus élevé que dans les autres pays MENA (voir Graphique 4.7).

Comme l’indique l’Annexe C, les coordonnées des répondants à l’enquête menée auprès des MPME sont issues du Registre national d’entreprises (RNE). Cela implique que les entreprises du secteur informel ne sont pas représentées dans l’échantillon, qui surestime probablement la réelle proportion d’entreprises disposant d'un compte courant.

Graphique 4.7. Proportion de PME disposant d'un compte courant professionnel ou d'un compte d’épargne en Tunisie et dans les pays de la région MENA

Note : Les données pour la Tunisie datent de 2020, celles pour le Maroc et le Liban de 2019, et celles pour l’Égypte de 2016.

Source : Enquêtes auprès des entreprises de la Banque mondiale.

Sur les MPME ne disposant pas d'un compte courant professionnel, 57 % expliquent préférer utiliser leur compte courant personnel, et 41 % ne pas avoir besoin d'institution financière formelle. Les frais sont trop complexes pour 6 %, ou trop élevés, pour 6 % également. 26

4.4.4. Conclusions sur les résultats du marché

Malgré l’insuffisance de données, les éléments disponibles suggèrent que, entre 2010 et 2020, la rentabilité générale des banques a augmenté en valeur absolue et en part du PIB (voir section 2.2.1), les revenus par compte courant ont connu une hausse supérieure à celle de l’inflation entre 2016 et 2020, et les frais ont augmenté en valeur nominale entre 2010 et 2017. Dans l’enquête menée auprès des consommateurs, un Tunisien sur cinq a justifié le fait de ne pas posséder de compte courant personnel par le montant élevé des frais. Parmi les titulaires d'un compte courant, un consommateur sur cinq et une MPME sur cinq n’en sont pas satisfaits. Enfin, sur les deux tiers de consommateurs tunisiens ne possédant pas de compte courant personnel, 19 % l’expliquent par le montant élevé des frais. 27

La section ci-après présente l’analyse du comportement des consommateurs, qui est un élément clé de l’évaluation de la concurrence. Elle étudie notamment l’utilisation que les consommateurs font de leur compte courant, la pression concurrentielle exercée par la demande, et les pratiques des établissements qui empêchent les consommateurs d’accéder à l’information, de l’évaluer et de prendre des décisions en conséquence.

Encadré 4.1. La Poste Tunisienne

La Poste Tunisienne joue un rôle important dans le secteur tunisien de la banque de détail. Généralement moins chers que dans les banques, les comptes courants proposés par La Poste sont particulièrement prisés des consommateurs à faibles revenus qui sont souvent exclus des banques traditionnelles, ces dernières préférant se concentrer sur ceux qui perçoivent des revenus plus élevés et réguliers. La Poste est également un acteur majeur du secteur de l’épargne, avec environ 4.1 millions de comptes d’épargne, ce qui représente environ 45 % de l’ensemble des comptes d’épargne en Tunisie (voir Tableau 4.7). En 2020, les dépôts sur les comptes d’épargne domiciliés à La Poste s’élevaient à environ 6.7 milliards TND et représentaient près de 16 % du montant total des dépôts en Tunisie. Les dépôts des comptes d’épargne postale sont gérés par le ministère des Finances, qui rémunère ensuite les clients de La Poste au taux fixe de 2 %.

La Poste ne peut pas proposer de produits de crédit tels que des autorisations de découvert, des prêts personnels ou des crédits immobiliers parce qu’elle ne détient pas de licence bancaire (l’OCDE relève que La Poste aurait fait une demande de licence bancaire en 2018 qui lui aurait été refusée). Par conséquent, les Tunisiens sont susceptibles d’ouvrir un compte à La Poste dès lors qu'ils ont 18 ans, mais ils se tournent généralement vers une banque lorsqu'ils ont besoin d'un crédit.

Tableau 4.7. Proportion de personnes possédant des comptes courants et d’épargne

Note : Le total n’est pas de 100 % parce que certaines personnes ont déclaré détenir un compte à la fois dans une banque et à La Poste.

Source : Enquête auprès des consommateurs (Q1, N=2999)

Les opérateurs postaux nationaux ont beaucoup contribué à l’amélioration de l'inclusion financière dans de nombreux pays. En s'appuyant sur la base de données Global Findex de la Banque mondiale, Anson et al (2013[4]) constatent que les opérateurs postaux sont plus susceptibles que les institutions financières traditionnelles de servir des clients ayant des revenus moins élevés, un niveau d'instruction plus faible, et plus souvent sans emploi. Sans surprise, ils concluent que plus le réseau d’agences postales est conséquent (tant en valeur absolue que rapporté à la population du pays), plus le nombre de détenteurs d’un compte postal est élevé.

Au vu de son réseau conséquent d’agences, de frais pratiqués inférieurs à ceux des banques, et des parts de marché élevées parmi les jeunes, La Poste pourrait exercer une pression concurrentielle significative sur les banques traditionnelles. Toutefois, ce potentiel est mis à mal par son incapacité à proposer des produits de crédit.

4.5. Comportement des consommateurs

L’efficacité de la concurrence repose sur le bon fonctionnement tant de la demande que de l’offre. En particulier, la possibilité pour les consommateurs d’exercer leur choix à l’égard des produits et des fournisseurs est un facteur clé d’une concurrence efficace. Les consommateurs doivent être bien informés pour pouvoir acheter les produits qui offrent le meilleur rapport qualité/prix, faute de quoi la concurrence peut ne pas fonctionner correctement. En effet, si les consommateurs ne s'impliquent pas, ne sont pas informés, et ne changent pas de fournisseur lorsqu'un meilleur produit arrive sur le marché, les fournisseurs ne sont pas incités à proposer des produits moins chers ou de meilleure qualité.

Plusieurs aspects du comportement du consommateur constituent des facteurs clés de la concurrence. Les consommateurs doivent être suffisamment informés pour envisager de comparer les offres dans le domaine des comptes courants. Ils doivent avoir la volonté ainsi que la faculté d’accéder aux informations sur les caractéristiques des comptes courants, de les comprendre, et d’évaluer les produits disponibles pour identifier celui qui leur correspond le mieux. Ils doivent également pouvoir et vouloir sélectionner le produit qui a leur préférence, d’emblée ou en changeant d’offre. Enfin, pour être incitées à proposer de meilleures offres, les entreprises doivent percevoir les consommateurs comme susceptibles d’agir en fonction.

Si les consommateurs ne s’impliquent pas vis-à-vis du produit et que les banques s’attendent à ce qu'ils restent inactifs, leur motivation à se livrer concurrence sera moindre, ce qui peut entraîner une hausse des prix et une baisse de la qualité. Comme nous l’évoquions au début de ce chapitre, le niveau élevé des tarifs est l’une des principales raisons qui font que les consommateurs tunisiens n'ouvrent pas de compte courant personnel. Les entreprises sont incitées à amoindrir la concurrence et à créer une expérience utilisateur réduisant l’implication des consommateurs. Elles peuvent par exemple s’efforcer de créer des obstacles pour limiter la capacité des consommateurs à comprendre l'information ou à agir sur la base de cette information.

Cette section s'intéresse aux caractéristiques du comportement des consommateurs sur le marché des comptes courants personnels et professionnels et à leurs effets potentiels sur la concurrence. Les résultats des enquêtes suggèrent que le niveau d’implication est faible, ce qui peut s’expliquer par l’existence de différents obstacles pour accéder à l’information et l’analyser en vue d’effectuer des recherches et de comparer les offres, ainsi que d’obstacles pour clôturer un compte et changer d’offre.

4.5.1. Faibles niveaux d’implication des consommateurs

Les consommateurs s’impliquent dans le marché des comptes courants personnels en comprenant les caractéristiques des produit, en accédant à l'information, en recherchant et en comparant les offres, et en prenant une décision éclairée pour choisir leur fournisseur, ou pour rester chez leur fournisseur actuel ou en changer. Cette section s'intéresse à la durée pendant laquelle les consommateurs restent chez leur fournisseur de compte courant personnel, aux taux de recherche et de changement, et à leur connaissance des frais.

Les adultes tunisiens ont tendance à rester chez leur fournisseur de compte courant personnel pendant une longue période. 40 % des consommateurs sont chez leur fournisseur actuel depuis au moins dix ans, et 25 % supplémentaires depuis cinq à dix ans. Ventilés par âge, les résultats de l’enquête montrent que près de 68 % des consommateurs âgés de 44 ans et plus sont dans la même banque depuis plus de dix ans28.

Le taux de recherche et de comparaison des offres est faible. Quatre-vingts pourcent des consommateurs ont admis ne pas comparer les frais et les conditions d’autres fournisseurs lors de l’ouverture d’un compte. On peut donc en déduire que, pour de nombreux consommateurs, les prix et autres conditions ne constituent pas un aspect clé de la concurrence.29

Le niveau de connaissance des frais est également faible. Soixante-deux pourcent des répondants à l’enquête indiquent ne rien savoir des frais associés à leur compte courant. Trente-et-un pourcent en ont une vague idée, et 7 % déclarent les connaître précisément30.

Les taux de changement sont faibles. Environ 3 % des titulaires de comptes ont changé de compte courant au cours de l’année précédente (et environ 10 % au cours des trois années précédentes). Près d’1.5 % ont clôturé leur ancien compte tandis qu’1.5 % l'ont conservé31. Le taux de changement annuel est comparable à celui constaté sur le marché des comptes courants personnels au Royaume-Uni dans les années 2010 (Competition and Markets Authority, 2017[5]). En Tunisie, le faible taux de pénétration bancaire conjugué à un faible taux de changement constitue une barrière significative à l’entrée et à l’expansion sur le marché des comptes courants personnels. Cette question est abordée au chapitre 7.

4.5.2. Faibles niveaux d’implication des MPME

Le niveau d’implication des MPME est faible, de même que les taux de changement : les MPME ont tendance à rester chez le même fournisseur pendant une longue période, se renseignent peu sur les frais et les conditions, et savent rarement combien elles paient.

Environ 33 % des répondants à l’enquête MPME sont chez leur fournisseur de compte courant professionnel actuel depuis cinq à dix ans, et 40 % y sont depuis au moins 10 ans.32 Lorsque ces résultats sont ventilés en fonction de l’âge de l’entreprise, l’enquête indique que 91 % des entreprises établies depuis plus de cinq ans sont chez leur fournisseur de compte courant depuis cinq ans au moins.33

Les taux de recherche et de comparaison des offres sont faibles. Soixante‑sept pour cent des répondants à l’enquête MPME ont révélé ne pas avoir comparé les frais et autres conditions des différents fournisseurs lors de l’ouverture de leur compte. Douze pour cent seulement n'ont effectué de comparaison qu’avec un autre fournisseur34. Ces chiffres suggèrent que, pour de nombreuses entreprises, les frais ne constituent pas un aspect concurrentiel clé.

Une MPME sur quatre admet ne rien savoir des frais qu’elle paie.35

Environ 10 % de MPME ont changé de compte courant au cours de l’année précédente, et environ 22 % au cours des trois dernières années. Sur les 22 % MPME ayant changé au cours des trois dernières années, 44 % ont clôturé leur ancien compte et 56 % l'ont conservé. 36 Sur les MPME qui ont répondu avoir changé de compte courant professionnel, 50 % ont déclaré l’avoir fait parce que le nouveau fournisseur proposait de meilleurs services, et 14 % parce que ses frais étaient moins élevés. 37 Sur celles qui n'ont pas changé, environ 73 % expliquent être satisfaites de leur compte actuel, et 10 % indiquent ne pas avoir connaissance d’autres solutions. 38 Par ailleurs, alors que les résultats de l’enquête indiquent que les MPME ont une meilleure compréhension des frais que les particuliers, 10 % des PME et 22 % des microentreprises déclarent ne rien savoir des frais associés à leur compte courant professionnel39.

Une MPME sur trois dispose de comptes dans plus d'une banque et, parmi elles, 4 % ont plusieurs compte dans la même banque. 40 Quatre-vingt-un pour cent des MPME ayant une domiciliation bancaire multiple ont fait ce choix pour avoir accès aux produits de financement de différentes banques, et 21 % parce qu’elles ont besoin d'un compte pour effectuer des opérations transfrontalières41.

4.5.3. Conclusions sur le niveau d'implication des consommateurs

Les données suggèrent que l’implication tant des consommateurs que des MPME est faible, ce qui amoindrit la motivation des fournisseurs à se livrer concurrence et à proposer de meilleurs produits. Ce constat coïncide avec la rentabilité élevée et la tendance haussière des frais. L’inertie des consommateurs peut être exacerbée par la réglementation et les pratiques du marché. La section ci-après présente plusieurs de ces pratiques.

4.5.4. Les pratiques des banques exacerbent l’inertie des consommateurs

Les pratiques des banques entravent l’implication des consommateurs et des MPME sur le marché des comptes courants. Les données suggèrent que les pratiques des banques accentuent i) les obstacles à l’accès à l'information, ii) les obstacles à l’évaluation de l'information, iii) les obstacles à la clôture et au changement de compte, et iv) les obstacles à l’ouverture d’un compte. En outre, les liens entre comptes courants personnels et comptes courants professionnels et entre comptes courants professionnels et financement peuvent affecter la dynamique du marché des comptes courants professionnels. La suite de la présente section va maintenant s’intéresser à chacun de ces obstacles.

Obstacles à l’accès à l’information

L’article 3 de la circulaire 2006-12 impose aux banques d’adopter une politique de communication assise sur des principes de transparence. Pourtant, comme vu dans la section 4.5.1, 62 % des consommateurs admettent ne rien savoir des frais associés à leur compte courant. Seulement 31% ont déclaré en avoir une vague idée, et 7 % déclarent les connaître précisément. Du côté des entreprises, 22 % ne savent rien des frais associés à leur compte courant, 45 % en ont une vague idée, et 43 % les connaissent précisément42.

L’article 37 de la circulaire 91‑22 exige des banques qu’elles publient leurs frais et conditions au moyen de dépliants mis à la disposition du public. Pourtant, ces informations ne sont généralement pas disponibles dans les agences, et les sites Internet ne comportent que des informations vagues. Les sites Internet des fournisseurs de comptes courants ont été passés en revue afin de vérifier la disponibilité des informations sur les frais. L’examen a porté sur les sites des sept plus grandes banques cotées. Les informations sur les frais et les taux d'intérêt sont généralement disponibles sous forme agrégée uniquement, et ne sont pas spécifiques aux comptes proposés. Lorsque les frais portant sur une opération donnée sont indiqués, ils le sont souvent sous forme de fourchette, sans que l'on sache précisément ce qui détermine le montant exact des frais. En outre, leur durée de validité n’est généralement pas précisée. Dans certains cas, rien ne permet de savoir clairement si les tarifs concernent les comptes courants destinés aux particuliers (comptes courants personnels) ou aux entreprises (comptes courants professionnels). Les pratiques actuelles des banques qui consistent à indiquer des frais minimaux et maximaux pour l’ensemble de la gamme de produits ne permettent pas aux clients d'accéder à des informations claires sur des produits spécifiques.

L’article 2 (d) de la circulaire No. 2006-11 stipule que les banques sont tenues d'informer les titulaires de comptes au plus tard 45 jours avant toute modification des frais et autres conditions. Toutefois, en pratique, les banques semblent ne pas se conformer à cette obligation. L’OCDE croit savoir que la BCT travaille sur une circulaire visant à accroître la transparence des banques à l’égard des clients.

Obstacles à l’évaluation de l’information

Les faibles niveaux de recherche peuvent être dus à un manque d'outils pour comparer les informations et à des obstacles à la comparaison des offres. Les informations sur les frais sont complexes, les banques facturant généralement des frais mensuels auxquels viennent s’ajouter des frais pour chaque opération bancaire. Il est donc difficile d’effectuer des comparaisons entre produits (et entre fournisseurs). Pour parvenir à une comparaison réaliste des frais (c’est-à-dire sans tenir compte d’autres aspects du produit), il faudrait que les consommateurs mettent les informations concernant les différents frais en regard de l’utilisation qu'ils envisagent de faire du compte.

De plus, les outils pour comparer les prix et d’autres caractéristiques des comptes courants manquent. Il existe bien des sites Internet de comparaison des prix en Tunisie pour certains produits, mais aucun ne permet de comparer les frais et les conditions associés aux comptes courants.

Obstacles à la clôture ou au changement de compte

La clôture et le changement de compte sont entravés par des barrières financières et non financières.

En ce qui concerne les coûts financiers, l’OCDE relève que la BCT a publié en janvier 2020, une note listant les services bancaires gratuits, y compris la clôture d’un compte courant (voir section 4.4.1) (OIF, 2023[3]). Pourtant, certaines banques continuent d’appliquer des frais (directement ou indirectement).

Selon les données fournies par la BCT, au moins deux banques facturent jusqu’à 60 TND pour la clôture d'un compte. De plus, les banques appliquent généralement aux consommateurs des frais d’environ 100-200 TND pour l’établissement d’une « attestation de non-engagement » confirmant que le client clôturant le compte n’a pas de prêts en cours auprès de la banque. Outre le coût financier supplémentaire qu’elles entraînent pour les consommateurs, ces attestations retardent la clôture du compte car leur délivrance peut prendre jusqu’à trois mois en raison des procédures internes des banques. Par ailleurs, cette pratique contrevient à l’article 2(1) de la circulaire 2006‑12 qui impose aux banques de fixer un délai maximal pour la délivrance de ces attestations, et de s’y conformer strictement.

De plus, les banques exigent généralement des clients clôturant un compte qu’ils remboursent leurs prêts en cours auprès de la banque en question. À cette fin, les clients doivent disposer des fonds nécessaires à la fois pour rembourser les prêts et pour s’acquitter des frais de remboursement anticipé qui y sont associés et qui, d'après les parties prenantes, représentent environ 5 % du capital restant, ce qui constitue un frein majeur au changement de fournisseur.

En ce qui concerne les coûts non financiers, plusieurs pratiques rendent le processus de clôture et de changement de compte fastidieux pour les consommateurs. Selon plusieurs parties prenantes interrogées par l’OCDE, il arrive que les banques ne clôturent pas un compte après en avoir reçu la demande de la part d'un client. La raison est en peut-être que la rémunération des directeurs d’agences est liée au nombre de comptes courants associés à leur agence ; ils seraient donc réticents à les clôturer. La réglementation ne semble pas imposer aux banques d’informer leur client en temps opportun de la clôture de leur compte. En principe, les banques ne délivrent pas de document confirmant que le compte a été clôturé ; les consommateurs se voient donc facturer des frais de tenue de compte après en avoir demandé la clôture.

Cette pratique peut être contraire à l’article 2(1) de la circulaire 2006‑12 imposant aux banques de fixer des délais maximaux pour les clôtures de compte et de s'y conformer strictement En outre, elle contrevient manifestement au code de déontologie de 2018 réglementant les relations entre les institutions financières et leurs clients, en particulier en ce qui concerne les comptes dormants, à savoir les comptes sans mouvement depuis au moins 12 mois. En effet, l’article 33 du Code de déontologie de 2018 fait notamment obligation aux banques de ne pas enregistrer de frais, de ne pas en demander le paiement, et d'informer les clients de leur solde de fin d’année. L’OCDE note que la BCT envisage de créer une obligation (supplémentaire) de clôturer les comptes dans un certain délai, et de renforcer ses pouvoirs de contrôle pour s’assurer du respect de la réglementation et protéger les consommateurs.

Enfin, le transfert de compte est fastidieux, et les bénéfices escomptés sont faibles (notamment en raison de la faible dispersion des prix observée). Les clients qui souhaitent changer de compte doivent clôturer leur compte existant et en ouvrir un nouveau auprès d’un autre fournisseur. Outre ce processus d'ouverture et de fermeture de compte et les obstacles associées qui viennent d’être évoqués, les clients doivent transférer les prélèvements automatiques et les ordres permanents existants et informer, par exemple leur employeur, d’effectuer les futurs paiements sur le nouveau compte. Contrairement à ce qui se fait dans de nombreux pays, il n’existe pas de procédure automatisée de transfert de compte.

Alors que ces barrières concernent tant les particuliers que les entreprises, il peut être plus difficile pour les MPME de les surmonter, et ce pour plusieurs raisons. Premièrement, le transfert de compte peut être particulièrement risqué pour les MPME étant donné qu’elles sont susceptibles d’effectuer et de recevoir de nombreux paiements, et qu’elles doivent s'assurer qu'ils sont bien réalisés à partir du nouveau compte et vers ce nouveau compte. Deuxièmement, étant donné le recours des MPME au financement, la pratique de certaines banques qui consiste à exiger le remboursement anticipé des prêts en cours peut se révéler très coûteuse.

En outre, pour les MPME, le transfert de compte peut comporter des obstacles supplémentaires. Les liens entre comptes courants professionnels et financement en constituent un premier. Sachant que les banques s’appuient sur des informations internes concernant les données de paiement des clients existants pour leurs décisions de prêt, le changement de fournisseur de compte courant professionnel peut avoir pour effet de rompre la relation bancaire existante et d’en créer une nouvelle avec un fournisseur qui dispose d'informations de crédit limitées. Le risque de perdre l’accès au financement peut donc dissuader les MPME de changer de fournisseur de compte courant professionnel ; l’absence d’un marché de l’information sur le crédit fonctionnel vient exacerber ce problème et accroître les coûts de transfert de compte.

Obstacles à l'ouverture d'un compte

Deux des banques interrogées par l’OCDE ont indiqué facturer des frais pour ouvrir un compte courant en ligne. Les banques requièrent généralement une signature électronique certifiée par l’Agence Nationale de Certification Électronique (Tuntrust). Cette certification coûte environ 100 TND aux banques, et l’OCDE croit savoir qu’il s’agit d'une obligation légale. Les banques répercutent généralement ces coûts sur les titulaires de comptes. Par conséquent, environ 95 % des Tunisiens et 98 % des entreprises ont ouvert leur compte courant dans une agence (voir Tableau 7.2). Cela limite le choix pour les consommateurs et peut constituer une barrière importante à l’accès à un compte courant, notamment pour les particuliers et les entreprises situés en zone rurale.

De plus, bien qu’il ne s’agisse pas d'une obligation légale, en pratique, pour ouvrir un compte courant personnel, les banques demandent généralement aux nouveaux clients de disposer de revenus réguliers et qu’ils soient versés sur le nouveau compte. Sont donc exclus de facto les clients potentiels qui ne perçoivent pas des revenus réguliers. L’association bancaire et plusieurs banques justifient cette pratique par i) le retard avec lequel les opérations sont créditées sur le compte (les retraits d’espèces par exemple) et le risque que les clients effectuent des retraits d’espèces supérieurs à leur solde et ii) les limites du bureau public d'information sur le crédit, qui empêchent les banques de vérifier l'historique de crédit d’un segment important de la population (à savoir les personnes qui n'ont jamais eu accès au crédit). Par conséquent, les consommateurs ne disposant pas d'un revenu régulier sont souvent orientés vers des comptes d’épargne, dont les fonctionnalités sont généralement limitées (pas d’autorisation de découvert ou de carte de paiement, par exemple). Cela corrobore les résultats de l’enquête menée auprès des consommateurs selon lesquels le taux de pénétration bancaire est beaucoup plus élevé parmi les personnes ayant un emploi (voir Tableau 4.8).

Tableau 4.8. Pénétration bancaire en fonction du statut professionnel (catégories sélectionnées)

Note : Environ 2 % des répondants ont ouvert des comptes courants à la fois dans une banque et à La Poste.

Source : Enquête auprès des consommateurs (Q1 et D5, N=2995)

4.5.5. Conclusions sur le comportement des consommateurs

Ainsi que l’indiquait la section 4.2, la forte dépendance aux agences et l’utilisation limitée des services bancaires en ligne limitent le choix du fournisseur, surtout dans les zones rurales dans lesquelles les agences sont moins présentes. Le choix du fournisseur est en outre restreint par plusieurs pratiques du marché qui empêchent les consommateurs d’accéder à des informations utiles sur les produits, de comparer les offres, de clôturer leur compte et de le transférer.

L’analyse des sites Internet des principales banques a ainsi révélé qu’ils ne comportaient pas d’informations détaillées et significatives sur les frais. Les seules informations disponibles portent sur de vastes séries de frais et ne sont pas spécifiques aux produits. Qui plus est, le manque d'outils pour comparer les frais (comme des sites Internet de comparaison des prix dédiés aux comptes courants) aggrave les obstacles à la comparaison des offres.

La clôture et le transfert de comptes comportent également des barrières importantes. Pouvoir agir en fonction des informations et choisir son fournisseur est essentiel pour le bon fonctionnement d'un marché. Or, la clôture et le transfert de compte font face à des obstacles à la fois financiers et non financiers. Plusieurs banques facturent des frais directs ou indirects pour la fermeture d'un compte (comme des frais de remboursement anticipé des prêts en cours, ou des frais d’attestation de non-engagement pour confirmer l’absence de prêts en cours). L’OCDE relève également que le processus de clôture de compte est long et incertain, ce qui fait que le client continue de payer des frais de tenue compte même après en avoir demandé la clôture.

4.6. Cartes de paiement

Plusieurs parties prenantes interrogées par l’OCDE ont soulevé la question du coût élevé de l’utilisation des cartes de paiement, qui dissuaderait les clients de les utiliser. Cette section présente la proportion de consommateurs détenant une carte de paiement en Tunisie et s'interroge sur les raisons qui pourraient expliquer leur développement limité.

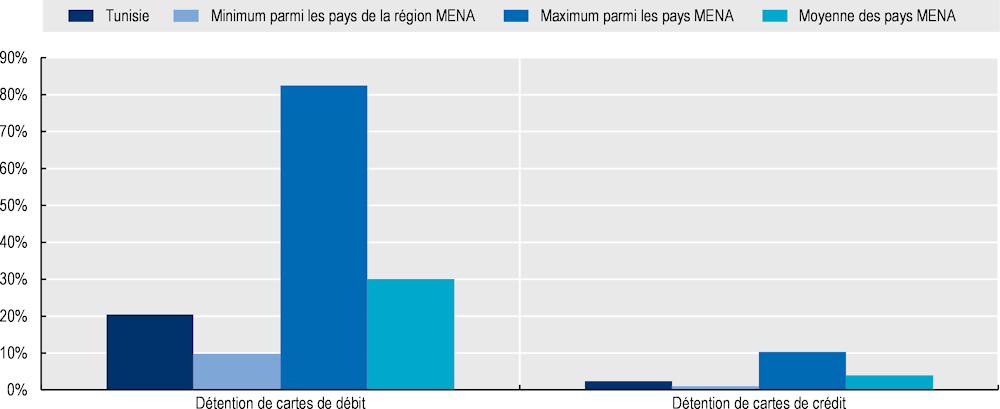

En Tunisie, les comptes courants personnels ne sont pas systématiquement associés à une carte permettant d’effectuer des paiements. Les cartes sont considérées comme un service supplémentaire dont les clients doivent faire la demande moyennant un surcoût. D'après la base de données Global Findex, en Tunisie, la détention de cartes de débit ou de crédit est inférieure à la moyenne des autres pays de la région MENA (voir Graphique 4.8).

Graphique 4.8. Détention de cartes de débit et de crédit en Tunisie par rapport à une sélection de pays de la région MENA

Note : Les pays de la région MENA du tableau comprennent l’Algérie, l’Égypte, l’Iran, l’Iraq, la Jordanie, le Liban, et le Maroc. Le minimum, le maximum et la moyenne des pays de la région MENA n’incluent pas la Tunisie.

Source : Base de données Global Findex de la Banque mondiale, 2021

Selon l'enquête de l'OCDE auprès des consommateurs, parmi le tiers des consommateurs titulaires d'un compte courant personnel, 47 % ne possèdent pas de carte permettant d’effectuer des paiements43. Parmi ceux qui détiennent une carte, seuls 6 % l’utilisent tous les jours, 35% l’utilisent au moins une fois par semaine, 43 % au moins une fois par mois, et 16 % moins d'une fois par mois44. Dans les 12 mois qui ont précédé l’enquête, 35 % ont utilisé leur carte pour effectuer un achat et retirer des espèces, 43 % pour retirer des espèces mais pas pour faire des achats, 1 % ont effectué un achat mais pas de retrait d’espèces, et 20 % n'ont ni retiré des espèces, ni effectué des achats. 45

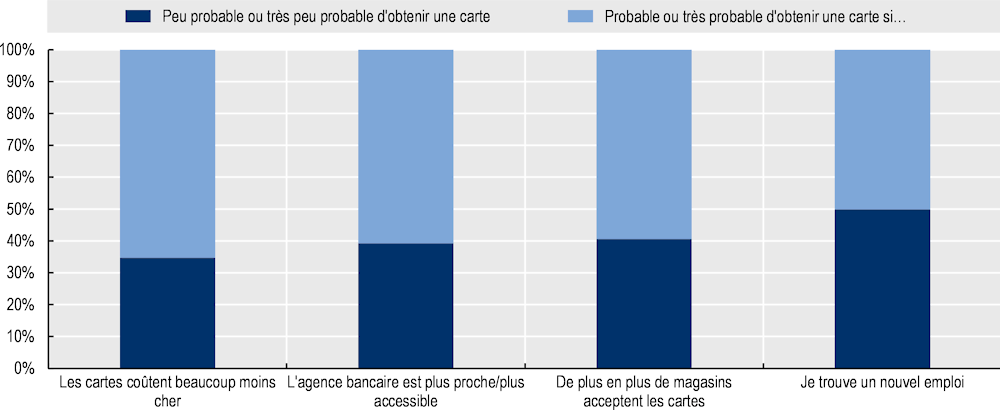

Dans l’enquête menée auprès des consommateurs, une question ouverte demandait aux titulaires de comptes courants personnels qui ne possédaient pas de carte d’en indiquer la raison. Soixante‑dix‑huit pour cent des répondants ont déclaré qu'ils n’en avaient pas l'utilité, 13 % que les frais associés à une carte étaient trop élevés, et 1 % que les magasins n’acceptaient pas les cartes46. Aux 78 % qui ont répondu ne pas avoir en avoir l’utilité, l’enquête demandait s'ils seraient susceptibles de changer d'avis dans certaines hypothèses : i) une baisse conséquente du coût de la carte, ii) une agence bancaire plus proche ou plus facile d’accès, iii) une augmentation significative du nombre de commerçants acceptant les cartes, et iv) si le client trouvait un nouvel emploi. Le Graphique 4.9 montre qu'un répondant sur trois a indiqué qu'il serait susceptible ou très susceptible de se procurer une carte si les frais étaient réduits de manière significative.

Graphique 4.9. Proportion des consommateurs susceptibles d’utiliser une carte dans plusieurs scénarios hypothétiques

Source : Enquête auprès des consommateurs (Q23, N=140)

Les éléments présentés ci-dessus suggèrent que le montant élevé des frais dissuade une proportion significative de consommateurs d'utiliser une carte comme moyen de paiement. Si les frais d'utilisation des cartes sont fixés par les banques, des parties prenantes interrogées par l’OCDE ont indiqué que le coût élevé des cartes était dû à certaines pratiques bancaires dans le secteur des services de paiement.

Elles expliquent que ce coût élevé peut être dû au fait que les émetteurs (à savoir les banques) se procurent les cartes auprès d'un unique fournisseur (MS Solution) par l’intermédiaire de la Société Monétique Tunisienne (SMT), qui traite les paiements par carte. Détenue par les banques, la SMT a été constituée en 1989 pour traiter les paiements électroniques interbancaires. Les parties prenantes ont déclaré à l’OCDE que le prix facturé par MS Solution était élevé, de l’ordre de 4 à 6 euros par carte, et que les banques répercutaient généralement ce coût sur les consommateurs. Des données factuelles suggèrent que ce coût est très supérieur à celui observé dans d’autres pays (par exemple, en France, il est d’environ 0.5 euro).

Les parties prenantes ont également indiqué que le coût des terminaux de paiement électronique (TPE) et des lecteurs utilisés pour traiter les paiements par carte était également élevé. Le coût des terminaux influe sur l’utilisation des cartes de paiement car les commerçants sont plus réticents à accepter les cartes ou davantage susceptibles de répercuter ce coût. L’OCDE relève que, si MS Solution est le premier fournisseur de TPE, d’autres fournisseurs ont été récemment habilités à fournir ce type d'appareil. Les parties prenantes ont indiqué à l’OCDE que le coût des terminaux TPE se situait aux alentours de 1000 TND, ce qui est bien plus cher que dans les pays européens.

4.6.1. Conclusions

Cette section a montré que peu de Tunisiens possédaient une carte de paiement, et qu'ils étaient encore moins nombreux à l’utiliser régulièrement. Plusieurs facteurs concourent à cet état de fait. Premièrement, le coût élevé pour les consommateurs. Ce coût peut s’expliquer par certaines pratiques du marché telles que le recours à un seul fournisseur pour certains des intrants, ainsi que par les facteurs identifiés au chapitre 3, qui affaiblissent la propension à se livrer concurrence et augmentent la mesure dans laquelle les banques répercutent les coûts sur les consommateurs. Deuxièmement, peu de commerçants acceptent les cartes, ce qui est en partie dû au coût élevé de la location de l’équipement permettant de traiter les paiements par carte. Troisièmement, de nombreux consommateurs peuvent avoir une préférence pour les paiements en espèces.

4.7. Conclusions

La concurrence sur le marché des comptes courants ne fonctionne pas aussi bien qu’elle le pourrait. Le choix du fournisseur est limité et déterminé par les agences implantées à proximité des consommateurs, qui peuvent être rares en zones rurales. L’analyse révèle que, du côté de la demande, l’implication vis-à-vis des comptes courants est faible. Très peu de particuliers et d’entreprises comparent les offres, les frais et les conditions lors de l’ouverture d'un compte courant, et rares sont ceux qui savent ce qu'ils paient une fois qu’ils en utilisent un. Les taux de changement sont également réduits. Le choix limité des consommateurs et le faible niveau d’implication du côté de la demande affaiblissent la motivation des banques à se livrer concurrence.

De fait, l’analyse conclut que les revenus par compte courant (variable de substitution pour les frais) ont connu une hausse supérieure à l’inflation entre 2016 et 2020 et que les frais affichés sur les sites Internet des banques ont augmenté en valeur nominale entre 2010 et 2017. Ce qui concorde avec la hausse de la rentabilité globale des banques observée au cours des dix dernières années et abordée dans le chapitre 2. Deux tiers des Tunisiens n'ont pas de compte courant personnel, et un sur cinq avance, entre autres raisons, le niveau élevé des frais pour justifier cette circonstance. Les parts de marché des fournisseurs de comptes courants sont stables depuis au moins 2015, ce qui est le signe d'un marché dans lequel la concurrence ne fonctionne pas correctement.

Ce chapitre a également permis d’identifier certaines pratiques bancaires qui limitent la possibilité pour les utilisateurs de comptes courants de prendre des décisions éclairées. En particulier, la disponibilité limitée d’informations utiles sur les frais et autres conditions, ainsi que les obstacles pour changer de compte lorsqu'une meilleure offre est disponible, affaiblissent la propension des banques à se livrer concurrence. Cet effet est exacerbé par l’inefficacité du mécanisme de médiation et le risque de coordination des comportements décrit au chapitre 3.

Références

[4] Anson, J. et al. (2013), “Financial Inclusion and the Role of the Post Office”, http://econ.worldbank.org. (accessed on 20 October 2022).

[2] Banque Centrale de Tunisie (2022), Rapport Annuel sur la Supervision Bancaire - Exercice 2020.

[5] Competition and Markets Authority (2017), Retail banking market investigation, https://www.gov.uk/cma-cases/review-of-banking-for-small-and-medium-sized-businesses-smes-in-the-uk#final-report (accessed on 22 May 2023).

[1] La Poste Tunisienne (2021), Rapport Annuel 2020, https://www.poste.tn/upload/telechargement/fr/Rapport_annuel_2020_FR_ANG.pdf (accessed on 22 May 2023).

[3] OIF (2023), Liste des services bancaires gratuits, https://oif.bct.gov.tn/blog/les-droits-financiers%20/liste-des-services-bancaires-gratuits (accessed on 22 April 2023).

Notes

← 1. Enquête auprès des consommateurs (Q6, N=1 086).

← 2. Enquête auprès des MPME (Q5, N=804).

← 3. Enquête de l'OCDE auprès des consommateurs (Q20, N=1 086).

← 4. Enquête de l'OCDE auprès des consommateurs (Q10, N=1 086) et enquête de l'OCDE auprès des MPME (Q9, N=804).

← 5. Enquête de l'OCDE sur les PME (Q9, N=804).

← 6. Enquête auprès des consommateurs (Q16, N=1 086).

← 7. Entretiens avec les banques.

← 8. Enquête de l'OCDE sur les PME (Q13, N=804).

← 9. Enquête de l'OCDE sur les PME (Q27, N=804 et Q28, N=1 005).

← 10. Enquête de l'OCDE sur les PME (Q27, N=804 et Q28, N=1 005).

← 11. Enquête de l'OCDE sur les PME (Q27, N=804 et Q28, N=1 005).

← 12. Enquête de l'OCDE sur les PME (Q27, N=804 et Q28, N=1 005).

← 13. Enquête de l'OCDE sur les PME (Q27, N=804 et Q28, N=1 005).

← 14. Il convient de noter que cette analyse ne tient pas compte du fait que les consommateurs peuvent utiliser deux comptes courants personnels ; toutefois, les résultats de l’enquête suggèrent que la multiplicité de domiciliations n’est pas très fréquente.

← 15. Ce qui correspond plus ou moins aux parts de marché découlant des données transmises par la BCT. Notez que les données de la BCT ne distinguent pas entre les comptes principaux et les comptes secondaires.

← 16. Enquête de l'OCDE sur les PME (Q3, N=804).

← 17. Il convient de noter que le nombre de comptes inclut les comptes dormants.

← 18. L’IPSB mesure l’évolution des prix des services bancaires. Il est assis sur un panier de services, à savoir les moyens de paiement (espèces, chèques, retraits, virements nationaux et internationaux, cartes bancaires), les frais de tenue de compte, et des services autres tels que les services en ligne.

← 19. Enquête de l'OCDE auprès des consommateurs (Q12, N=1 086). Les banques ayant moins de 22 observations ont été exclues de ce calcul.

← 20. Enquête auprès des consommateurs (Q20, N=1 086).

← 21. Enquête auprès des consommateurs (Q42, N= 1 086).

← 22. La moyenne des pays MENA n’inclut pas la Tunisie.

← 23. Enquête auprès des MPME (Q1, N=1 005).

← 24. Enquête auprès des MPME (Q1 et S1, N=1 005).

← 25. Enquête auprès des MPME (Q2, N=201).

← 26. Enquête auprès des MPME (Q24, N=201).

← 27. Enquête auprès des consommateurs (Q42 and Q1, N=1 899).

← 28. Enquête auprès des consommateurs (Q5 and D1, N=1 086).

← 29. Enquête auprès des consommateurs (Q7, N=1 086).

← 30. Enquête auprès des consommateurs (Q15, N=1 086).

← 31. Enquête auprès des consommateurs (Q33 and Q34, N=1 086).

← 32. Enquête auprès des MPME (Q1 et Q4, N=804).

← 33. Enquête auprès des MPME (Q4 and S4, N=804).

← 34. Enquête auprès des MPME (Q1 et Q6, N=804).

← 35. Enquête auprès des MPME (Q12, N=804).

← 36. Enquête auprès des MPME (Q17 et Q18, N=202).

← 37. Enquête auprès des MPME (Q17 et Q20, N=202).

← 38. Enquête auprès des MPME (Q17 et Q22, N=602).

← 39. Enquête auprès des MPME (Q1 et Q12, N=804).

← 40. Enquête auprès des MPME (Q15, N=804).

← 41. Enquête auprès des MPME (Q16, N=203).

← 42. Enquête de l'OCDE sur les PME (Q12, N=804).

← 43. Enquête auprès des consommateurs (Q23, N=1086). Les résultats de l’enquête menée auprès des consommateurs corroborent ceux de l’enquête de la Banque mondiale. L’OCDE estime que 52 % des titulaires d’un compte courant personnel possèdent également une carte de débit ou de crédit (soit 36 %*52 %=19 %), tandis que la Banque mondiale estime que 22 % des Tunisiens possèdent l'une ou l’autre (soit, 20%+2%=22%).

← 44. Enquête auprès des consommateurs (Q28, N=561).

← 45. Enquête auprès des consommateurs (Q26 et Q27, N=561).

← 46. Enquête auprès des consommateurs (Q24, N=525).