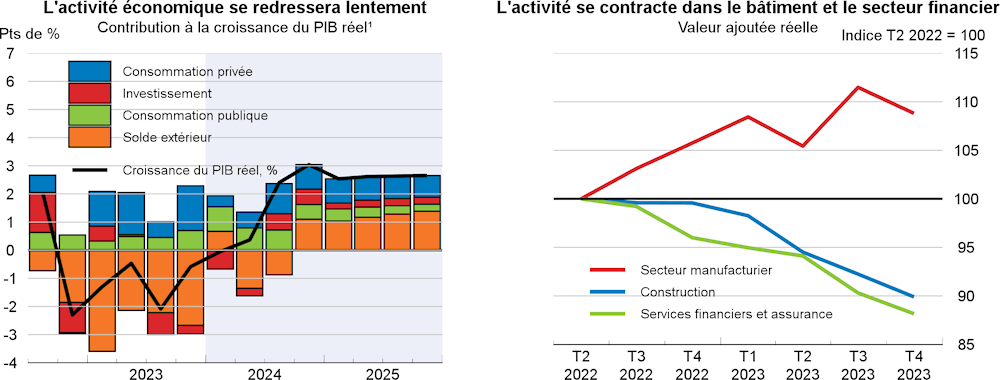

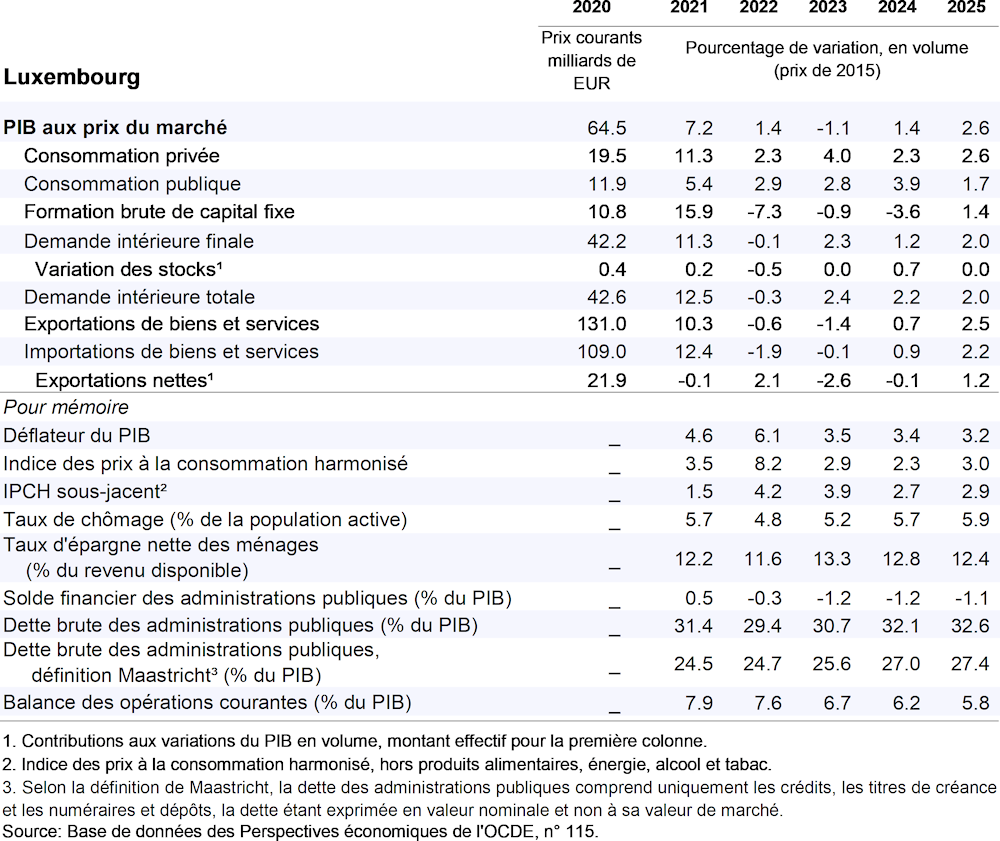

La croissance du PIB réel devrait s’établir à 1.4 % en 2024, puis atteindre 2.6 % en 2025. La consommation privée sera le principal moteur de l’expansion économique, sachant que la hausse des salaires nominaux et le recul de l’inflation soutiendront le revenu disponible réel des ménages. Les exportations devraient se raffermir sous l’effet de l’accroissement de la demande des partenaires commerciaux de la zone euro, tandis que l’investissement devrait rester faible en 2024, essentiellement en raison du fléchissement du secteur de la construction. Les risques de divergence à la baisse par rapport aux projections sont légèrement prédominants. Un fléchissement plus marqué que prévu et plus durable du marché du logement pourrait se traduire par une reprise de l’activité plus limitée, alors qu’un assouplissement plus tôt que prévu des conditions financières à l’échelle mondiale pourrait dynamiser l’activité, surtout dans le secteur financier.

L’orientation de la politique budgétaire sera légèrement restrictive en 2024. La suppression progressive et partielle des aides énergétiques compense largement la diminution de l’impôt sur le revenu des personnes physiques découlant de l’adaptation du barème d’imposition à l’inflation. Pour conserver une dette publique faible, il faudrait totalement supprimer ces aides en 2025. À moyen terme, les autorités devraient remédier aux tensions budgétaires à long terme exercées par le système de retraite et réduire les contre-incitations au travail résultant de l’imposition commune des couples.