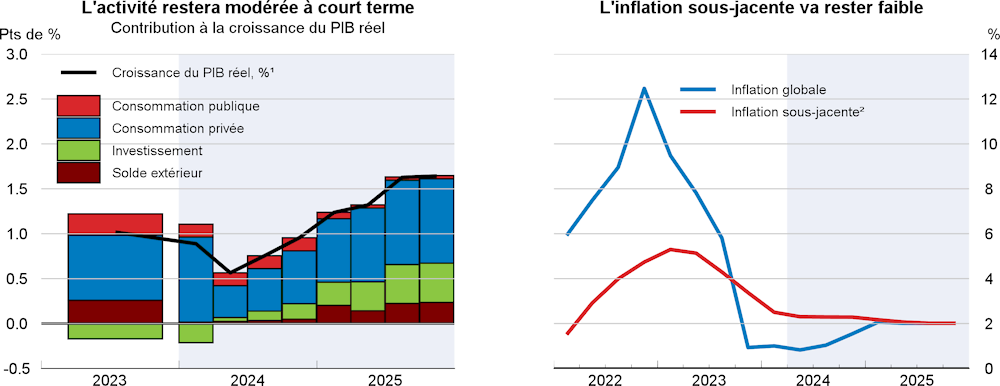

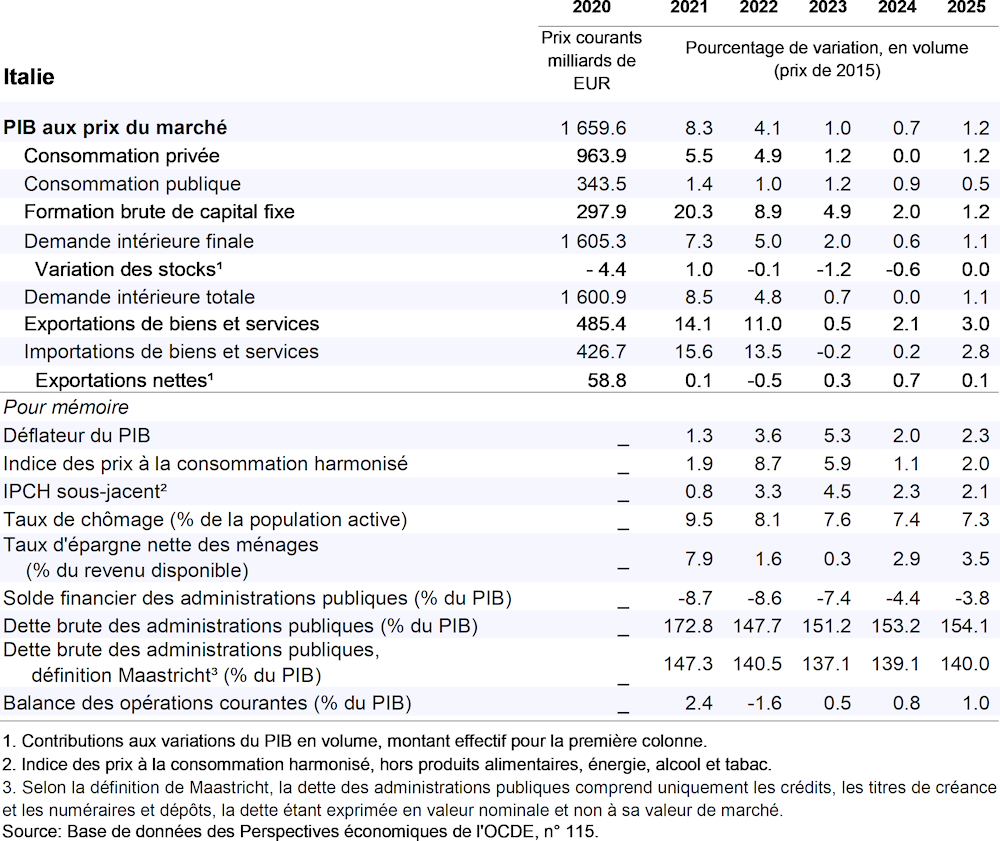

Le PIB devrait croître de 0.7 % en 2024 et de 1.2 % en 2025. L’inflation élevée au cours des deux dernières années a érodé les revenus réels, les conditions financières demeurent restrictives et la majeure partie des aides budgétaires exceptionnelles liées à la pandémie de COVID-19 et aux crises énergétiques ont été supprimées, ce qui pèse sur la consommation et l’investissement privés. Le redressement prévu de la croissance des salaires réels et la hausse de l’investissement public lié aux financements provenant du plan Next Generation EU (NGEU) ne compenseront que partiellement ces difficultés. Les risques sont plutôt équilibrés. Le principal risque de divergence à la baisse par rapport aux prévisions est que la diminution progressive du crédit d’impôt accordé au titre de la rénovation des bâtiments, dit « superbonus », déclenche une contraction plus forte que prévu de l’investissement dans le logement. À l’inverse, un net redressement de l’investissement public lié au Plan national de relance et de résilience (PNRR) pourrait stimuler la croissance au-delà de ce qui est attendu.

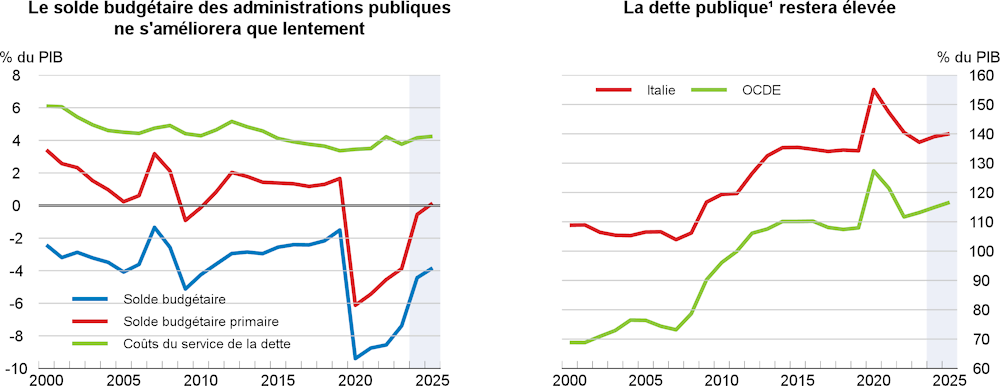

Des baisses d’impôts temporaires et la hausse des dépenses du PNRR compensent plus ou moins la réduction des aides budgétaires accordées aux ménages et aux entreprises, ce qui se traduit par une orientation budgétaire neutre en 2024 et un resserrement budgétaire modéré en 2025. Cette orientation est globalement appropriée pour placer les finances publiques sur une trajectoire plus prudente tout en évitant un nouvel affaiblissement de l’activité, dans un contexte de politique monétaire restrictive et de coûts d’emprunt élevés. La mise en œuvre rapide des réformes structurelles en cours dans les domaines de la concurrence, de la justice civile et de l’administration publique ainsi que l’augmentation de l’investissement public lié au PNRR seront essentielles pour soutenir l’activité à court terme, mais aussi pour accroître le potentiel de croissance à moyen terme.