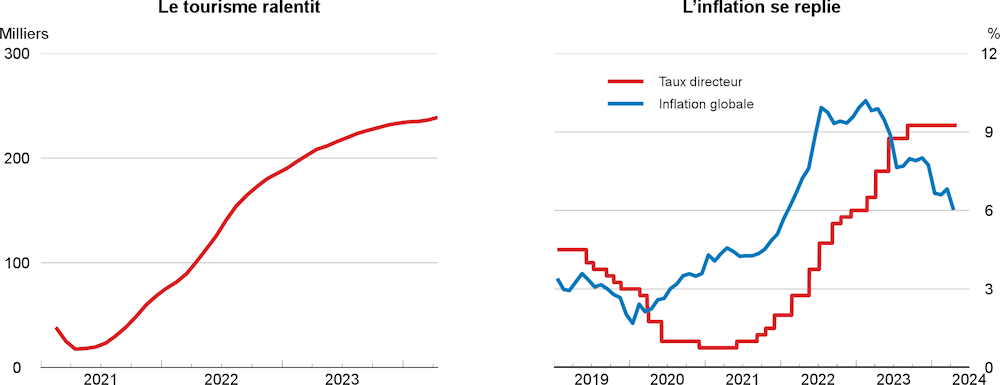

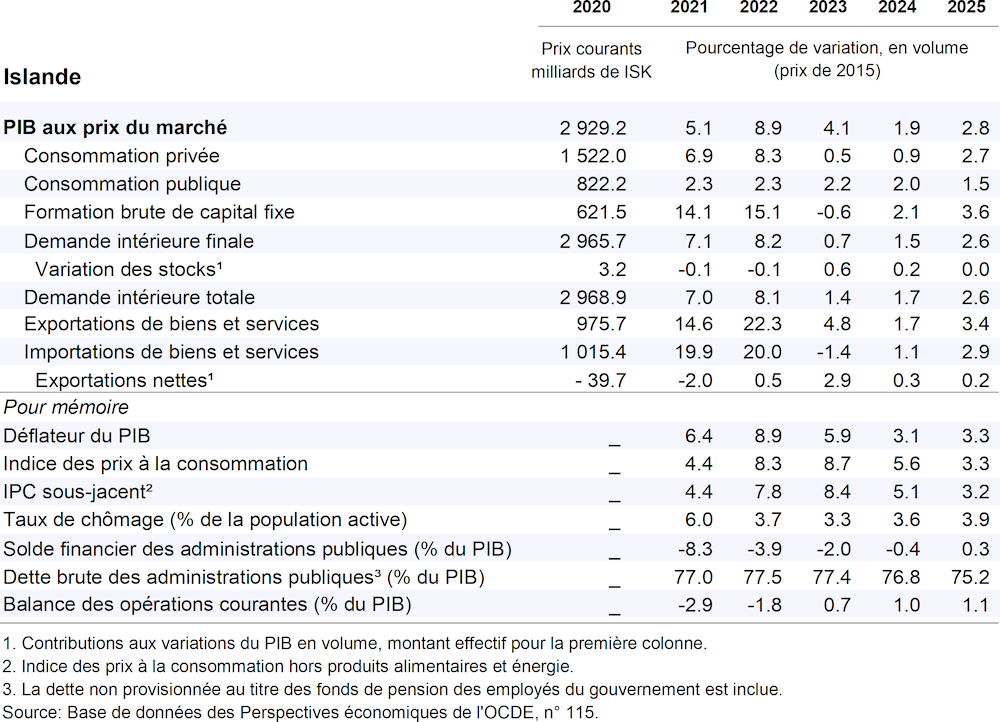

La croissance économique se repliera pour atteindre 1.9 % en 2024, sur fond de ralentissement des exportations. Elle rebondira toutefois pour s’établir à 2.8 % en 2025. La consommation privée restera médiocre à court terme, du fait de la faiblesse des salaires réels, mais se redressera en 2025 à la faveur d’une augmentation du revenu disponible. L’investissement des entreprises restera faible en 2024 en raison d’une confiance fragile, mais regagnera en vigueur en 2025 sur fond de détente des conditions financières. L’investissement en logements redémarrera après trois années de contraction. Le tourisme étranger ne progressera guère à cause des contraintes de capacité. Le taux de chômage, légèrement en hausse, se rapprochera de 4 %.

La banque centrale a maintenu le taux directeur à 9.25 % depuis août 2023. L’inflation mesurée par les prix à la consommation demeure élevée, à près de 7 %, et l’inflation devrait rester supérieure à l’objectif de 2.5 % en 2024 et 2025, si bien qu’une vigilance continue de la banque centrale est de mise. Déjà restrictive en 2023, la politique budgétaire devrait être encore durcie malgré de nouvelles dépenses liées aux catastrophes, dans l’optique de réduire les tensions inflationnistes et de conserver les marges de manœuvre budgétaires. La réduction des obstacles à l’entrée des entreprises sur le marché, notamment pour les étrangers, et l’allégement des formalités administratives professionnelles pourraient contribuer à stimuler la croissance sous-jacente et à diversifier l’économie.