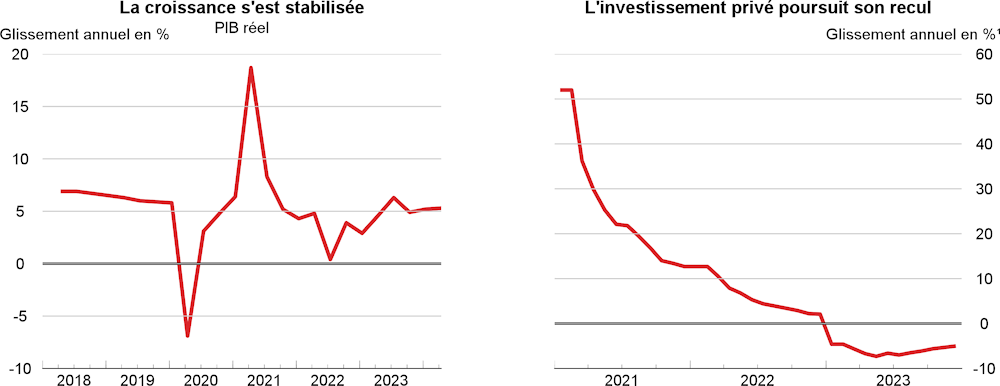

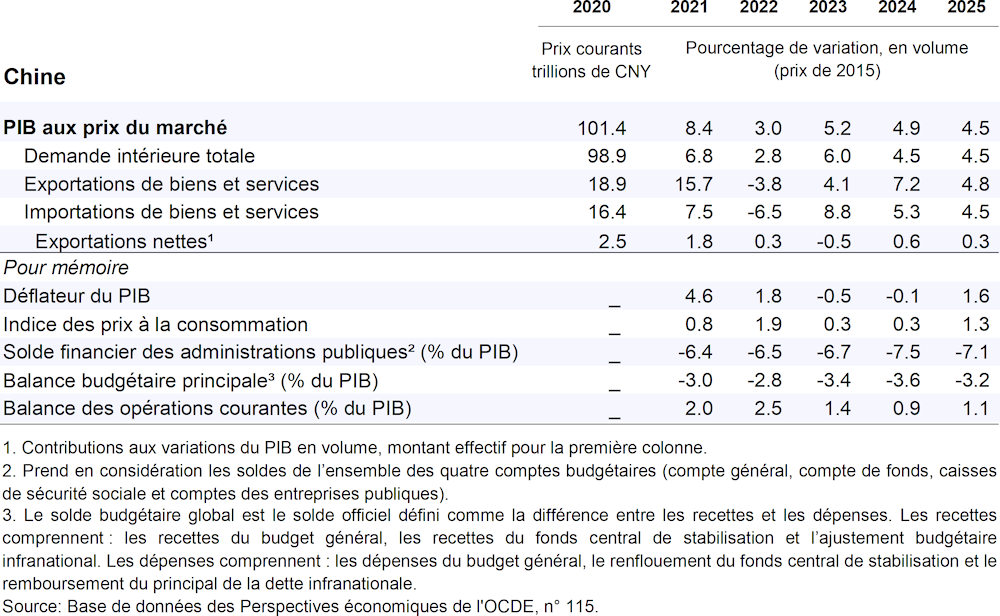

La croissance économique s’affaiblira pour s’établir à 4.9 % en 2024, puis à 4.5 % en 2025. La correction du secteur immobilier se poursuit et les mises en chantier de logements continuent de diminuer. Les investissements dans les infrastructures et le secteur manufacturier progressent néanmoins à un rythme modéré, mais régulier. La croissance de la consommation sera stable, bien que freinée par l’ampleur de l’épargne de précaution après la pandémie. L’assainissement de la dette des structures de financement des collectivités locales va s’accélérer. Les exportations vont augmenter à mesure que la demande mondiale se redressera, et qu’un nombre croissant de produits chinois deviendront compétitifs sur les marchés internationaux. L’inflation mesurée par les prix à la consommation restera très faible et les prix à la production continueront de diminuer.

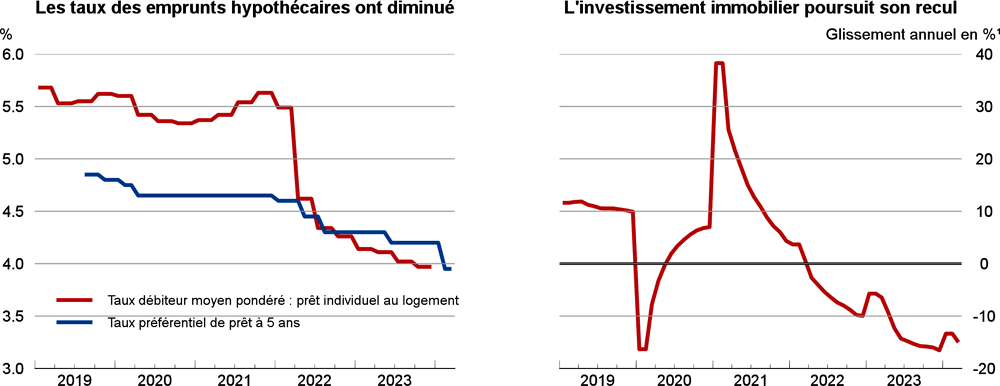

La politique monétaire est devenue plus accommodante suite à une série de baisses de taux d’intérêt et de réductions du coefficient de réserves obligatoires, notamment avec l’abaissement récent du taux hypothécaire de référence. La suppression du taux plancher applicable aux emprunts hypothécaires dans les villes, où les prix des logements ont reculé récemment, ainsi que d’autres mesures contribueront à la stabilisation du secteur immobilier. La politique budgétaire deviendra plus accommodante avec l’émission régulière par l’administration centrale d’obligations supplémentaires à très long terme pour les projets prioritaires. Un programme de modernisation des équipements stimulera à la fois l’investissement des entreprises et la consommation des ménages. La création de conditions plus favorables pour le secteur privé et un nouveau cycle d’ouverture à l’investissement direct étranger, notamment la suppression de l’ensemble des obstacles à l’entrée dans le secteur manufacturier, devraient accroître les gains de productivité.