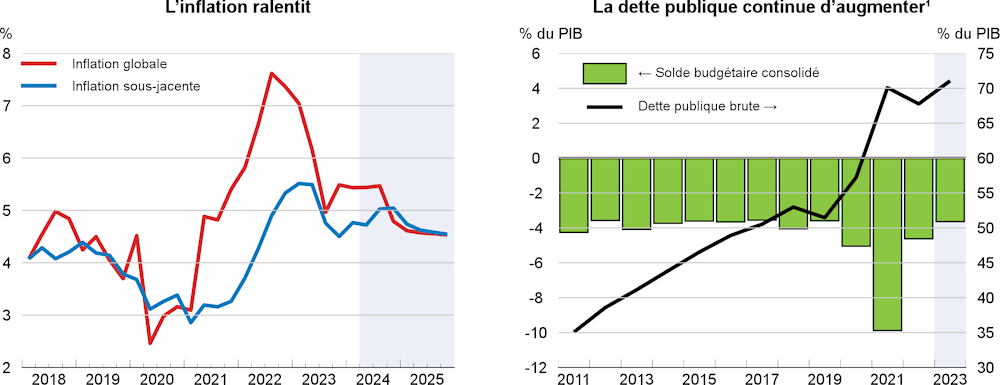

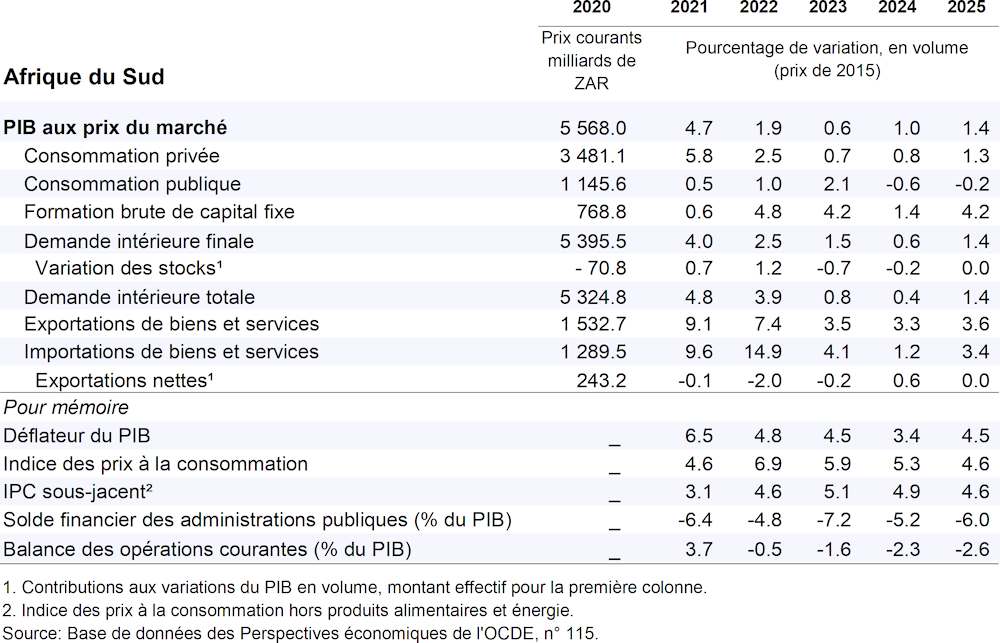

Le PIB réel progressera de1 % en 2024 et 1.4 % en 2025. Les contraintes affectant l’offre diminueront en raison de la diminution des coupures de courant et des difficultés affectant le transport ferroviaire et les ports. L’abaissement des taux de crédit favorisera une légère reprise de l’investissement. Le fléchissement des prix de l’énergie et des denrées alimentaires accélérera la décrue de l’inflation. L’augmentation du pouvoir d’achat, des salaires réels et de l’emploi permettra un redémarrage progressif de la consommation. Les élections législatives prévues pour la fin mai s’accompagnent d’une augmentation des incertitudes.

Pour autant que la hausse des prix à la consommation continue de ralentir, la politique monétaire pourra être assouplie progressivement en 2024 et 2025, ce qui serait bénéfique à la croissance. L’assainissement prévu des finances publiques est judicieux, mais pas assez ambitieux pour empêcher la dette publique de continuer à augmenter. Pour rehausser la croissance potentielle et améliorer la viabilité budgétaire, il serait utile de recourir davantage à des partenariats public-privé pour les investissements dans les infrastructures et de poursuivre la réforme des entreprises publiques, notamment en ce qui concerne l’offre d’énergie et les perturbations logistiques.