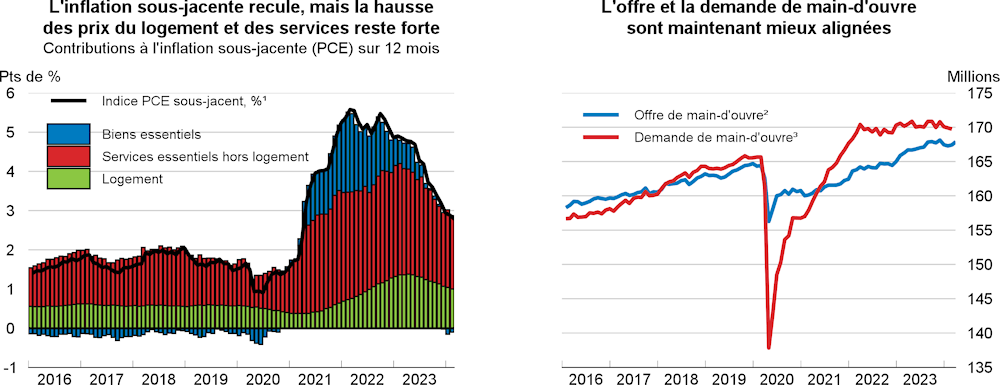

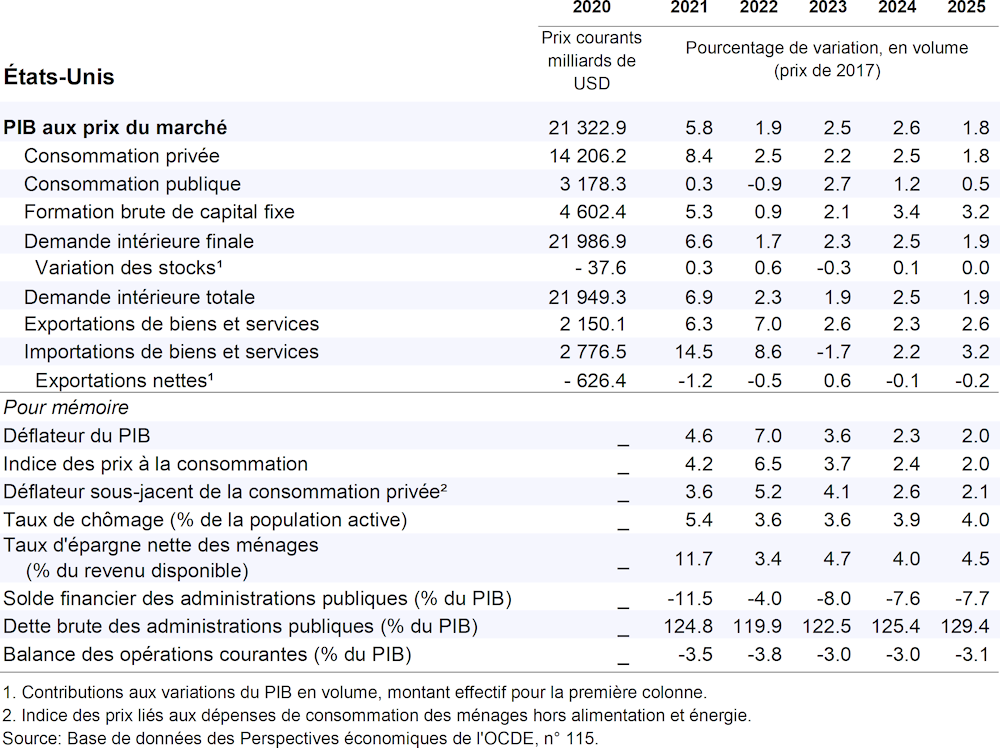

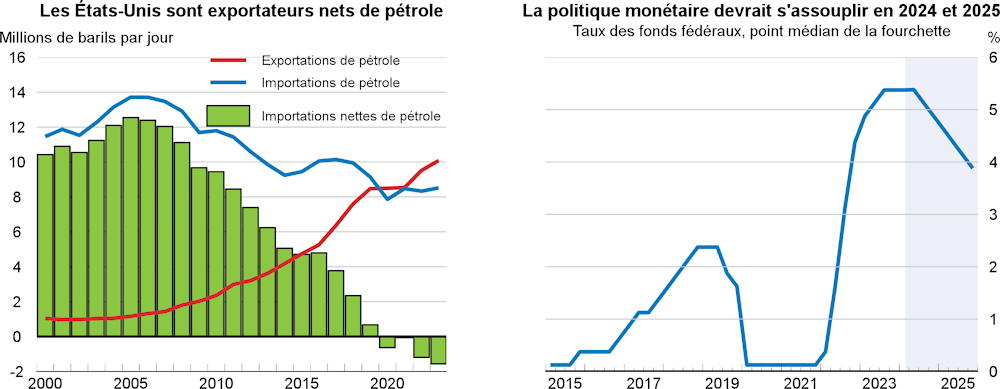

Le PIB réel devrait progresser de 2.6 % en 2024 et de 1.8 % en 2025. La croissance a été forte en 2023 et elle devrait se poursuivre à un rythme plutôt soutenu tout au long de 2024. Le déficit budgétaire restera important, mais il se réduira modérément. L’inflation sous-jacente mesurée à partir de l’indice PCE a reculé en 2023, et reste sur sa trajectoire baissière en glissement annuel, quoiqu’à un rythme modeste. L’assouplissement de la politique monétaire est attendu à compter du second semestre de 2024. Les risques de divergence à la baisse par rapport aux prévisions de croissance tiennent à des baisses des taux directeurs plus tardives que prévu et à l’imposition de nouvelles restrictions aux échanges. Les risques de divergence à la hausse tiennent pour leur part à une croissance du marché du travail plus forte que prévu, qui stimulerait les dépenses des ménages.

Des déficits budgétaires importants sont attendus pendant encore un certain temps, tandis que les tensions budgétaires causées par le vieillissement s’aggravent. Un ajustement budgétaire, progressif mais conséquent, est nécessaire à moyen terme. Une réforme fiscale et l’amélioration de l’efficience des dépenses sont possibles, notamment dans le domaine de la santé, dans l’optique d’aider à mettre les finances publiques sur une trajectoire viable. Des efforts renouvelés pour améliorer les compétences des jeunes, notamment l’éducation visant les personnes issues de groupes défavorisés, contribueraient à renforcer la productivité. En matière de politique monétaire, un abaissement du taux directeur au second semestre de 2024 est approprié si l’inflation sous-jacente s’atténue comme prévu.