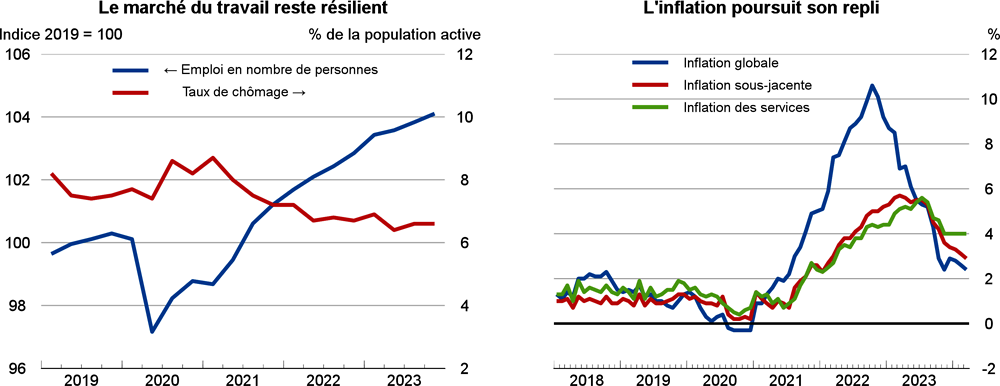

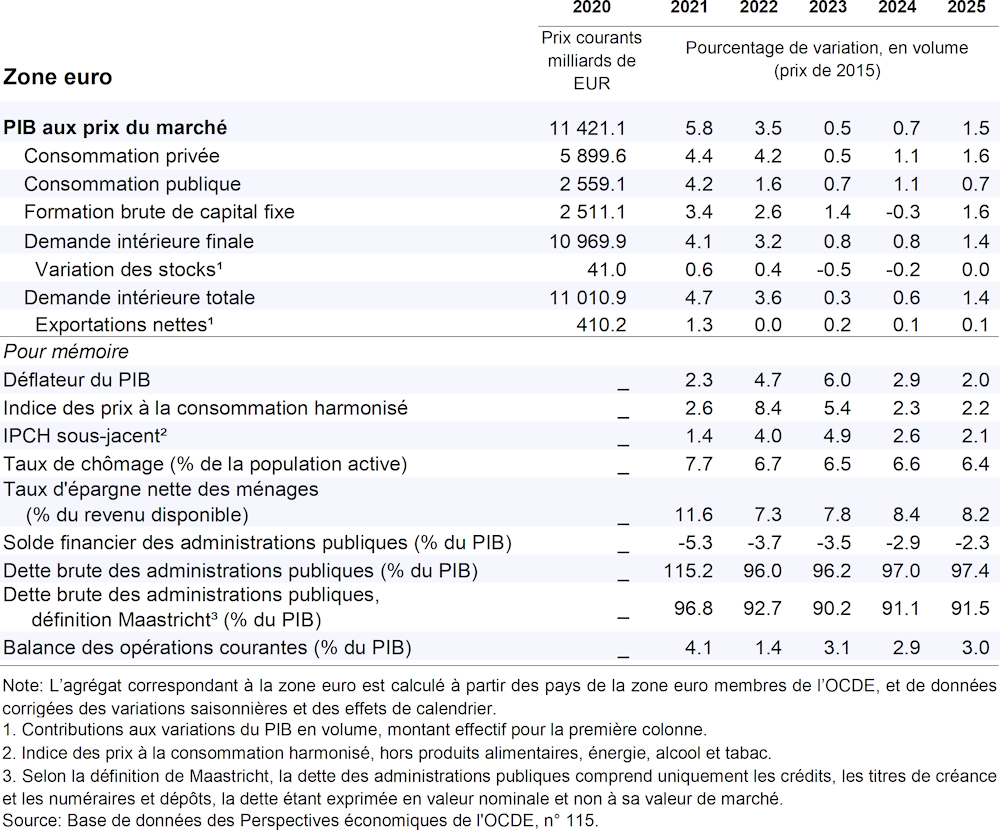

Le PIB est resté inchangé au dernier trimestre de 2023, principalement sous l’effet de l’atonie de la consommation des ménages et de la faible croissance des exportations. Les vives tensions géopolitiques continuent de nourrir le climat d’incertitude. Les indicateurs prospectifs du climat global et de la confiance restent à des niveaux cohérents avec la baisse modérée de la production, malgré une embellie de l’indice composite des directeurs d’achats (PMI) en mars et en avril, pour l’essentiel dans les services. L’inflation globale a continué de se modérer, pour passer de 2.6 % en février à 2.4 % en mars. De même, l’inflation sous‑jacente a reflué, passant de 3.1 % en février à 2.9 % en mars. L’inflation sous-jacente demeure néanmoins persistante avec la hausse de 4 % des prix des services en rythme annuel, ce qui vient accentuer les tensions sous‑jacentes. Toutefois, les anticipations d’inflation sur les marchés ont diminué à tous les horizons et se sont stabilisées au niveau de l’objectif de 2 % à partir de 2025. Dans le même temps, le marché du travail est resté tendu, avec des anticipations d’emploi des entreprises supérieures à la moyenne à long terme. Dans la zone euro, le taux de chômage corrigé des variations saisonnières est resté, à 6.5 % en février, au même niveau qu’en janvier, les pénuries de main-d’œuvre entraînant une croissance élevée des salaires qui se poursuit dans de nombreux pays.

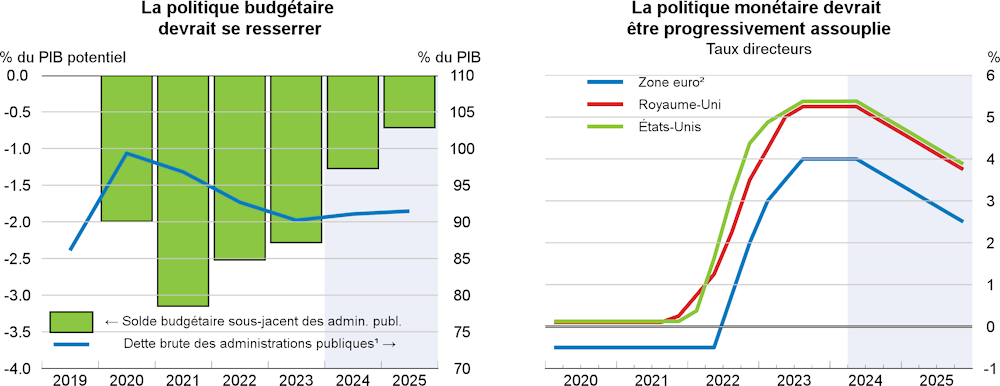

En février 2024, un excédent commercial a été enregistré, soutenu par l’amélioration constante de l’activité économique en dehors de la zone euro. Si les échanges de services se sont redressés, les échanges de marchandises ont continué de pâtir du durcissement des conditions financières et des vives tensions géopolitiques. Les répercussions économiques de la guerre d’agression menée par la Russie contre l’Ukraine se sont toutefois modérées. Les prix des produits énergétiques ont reculé, sous l’effet d’une baisse de la demande de gaz naturel et d’une forte progression des nouvelles capacités installées de production électrique reposant sur les énergies renouvelables. Dans le même temps, la production a continué de diminuer dans les secteurs les plus énergivores, ce qui a pesé sur la croissance. Les conditions financières se sont assouplies, même si les critères d’octroi de prêts de la zone euro restent stricts et que la demande de prêts a reculé, en raison du niveau élevé des taux d’intérêt, de l’atonie de la confiance des consommateurs et de l’affaiblissement des marchés du logement. En outre, le nombre de faillites d’entreprises est reparti à la hausse, égalant ou dépassant le niveau d’avant la pandémie dans certains pays. Les pays de l’UE ont offert une protection temporaire à plus de 4 millions de réfugiés ukrainiens jusqu’en mars 2025, et l’UE a commencé à décaisser des fonds au titre de la facilité pour l’Ukraine, qui fournira 50 milliards EUR (0.5 % du PIB de la zone euro) jusqu’en 2027 sous forme de subventions et de prêts pour la reconstruction et la modernisation.