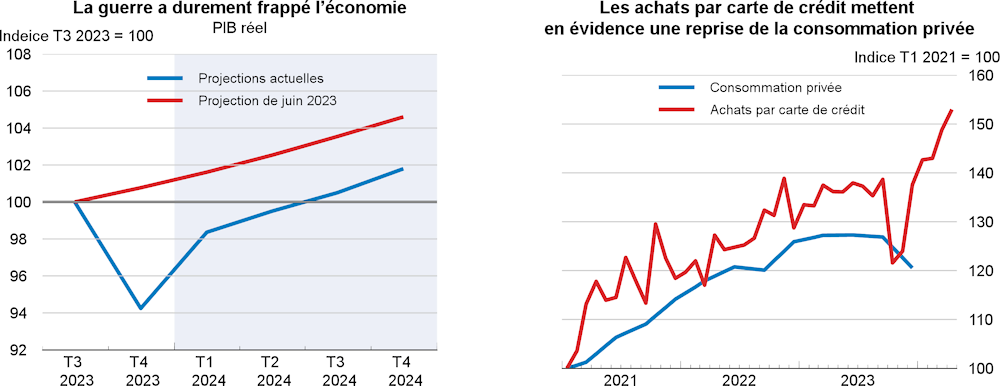

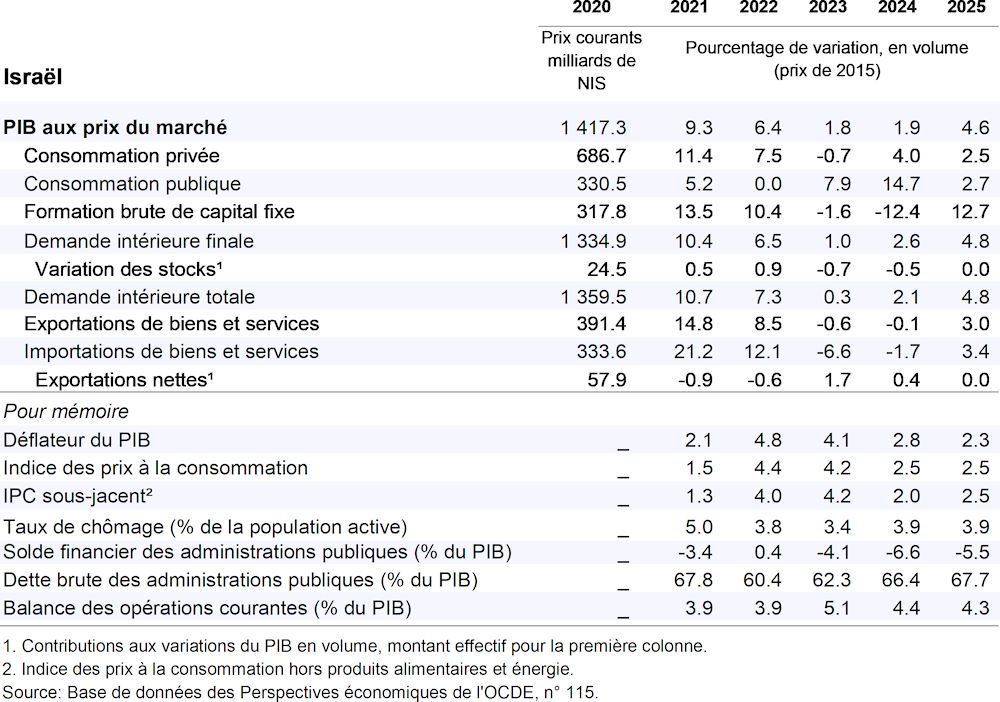

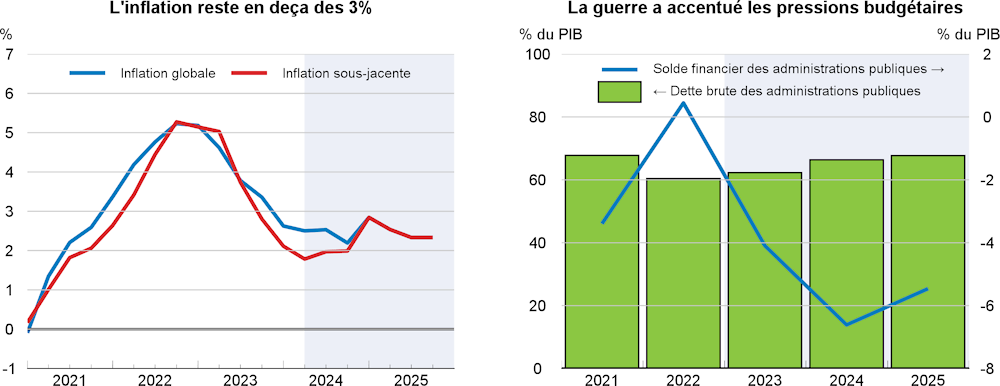

Les attaques terroristes et la guerre qui s’est ensuivie ont frappé l’économie israélienne, dont la croissance devrait s’établir à 1.9 % en 2024, avant de se hisser à 4.6 % en 2025. La consommation privée, qui a vite rebondi, devrait rester un moteur de croissance, tout comme la consommation publique liée à la guerre. L’investissement et notamment la construction, qui se sont fortement repliés à la fin de 2023, ne devraient se redresser qu’en partie et rester en deçà de leurs niveaux d’octobre 2023, sachant que les afflux de travailleurs étrangers ne compensent pas totalement la suspension des permis de travail pour les Palestiniens. L’inflation devrait se maintenir à 2.5 % en 2024‑25, puisque les effets du relèvement de la TVA en 2025 contrebalanceront la désinflation en cours.

La désinflation permettra d’abaisser les taux directeurs en 2024. Toutefois, l’accentuation du risque souverain et l’accroissement des besoins de financement de l’État imposent des politiques monétaire et budgétaire prudentes. Les besoins de dépenses militaires sans cesse croissants doivent être financés par des mesures de nature à dégager des recettes couplées à la maîtrise des dépenses, tout en préservant des secteurs qui soutiennent la croissance future comme l’éducation et la recherche. Le relèvement du taux de la taxe sur la valeur ajoutée prévu en 2025 devrait être complété par une rationalisation des exonérations.