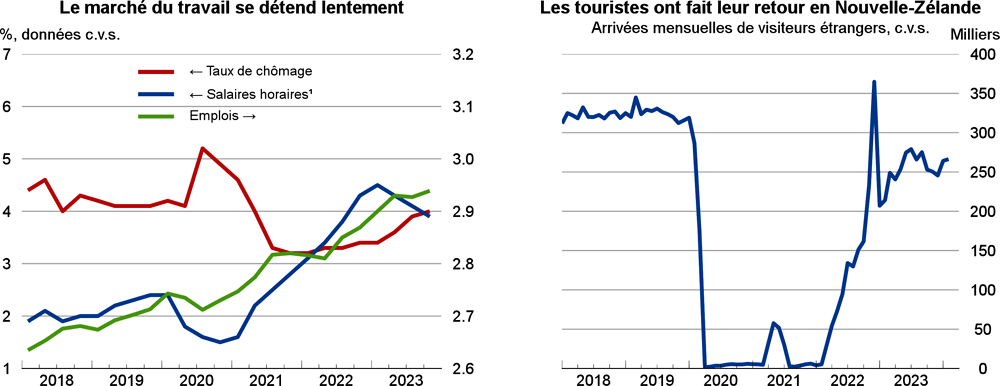

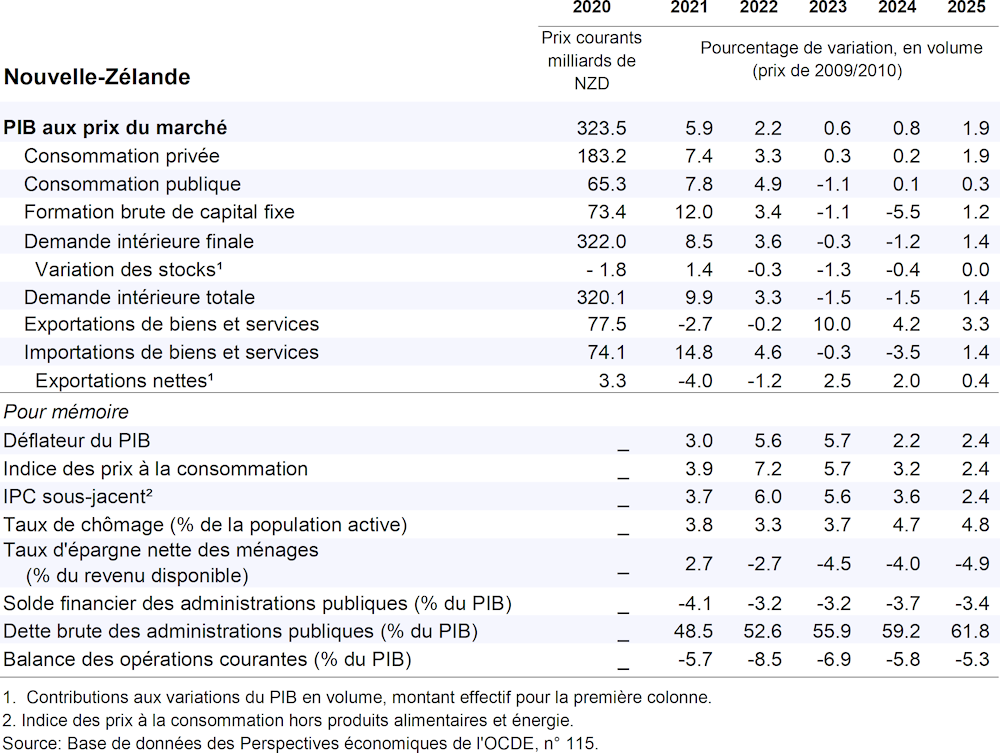

Le rééquilibrage de l’économie devrait se poursuivre. La croissance du PIB devrait s’établir à 0.8 % en 2024 avant de se hisser à 1.9 % en 2025, la désinflation permettant de revenir à une croissance modeste du revenu réel des ménages et de la consommation. La hausse des prix des logements et des loyers devrait à terme stimuler la construction de logements, tandis que la croissance plus soutenue de la demande adressée par les pays partenaires commerciaux et la poursuite de la reprise des arrivées de touristes dynamiseront les exportations. La demande de main-d’œuvre se tasse. Compte tenu de l’érosion de la croissance et du relâchement des tensions observées sur le marché du travail, l’inflation globale mesurée par les prix à la consommation devrait refluer à 3.2 % en 2024 et à 2.4 % en 2025.

Le gouvernement devrait durcir progressivement la politique budgétaire. Cela contribuerait au rééquilibrage de l’économie et allégerait la charge qui pèse sur la politique monétaire, permettant une baisse plus rapide des taux d’intérêt. Le taux officiel de l’argent au jour le jour devrait rester constant à 5.5 % jusqu’à ce qu’il soit tout à fait manifeste que l’inflation refluera au milieu de la fourchette de 1‑3 % retenue comme objectif. Des réformes visant à renforcer la concurrence et à améliorer les résultats des élèves et l’équité dans l’enseignement scolaire s’imposent pour rehausser la productivité.