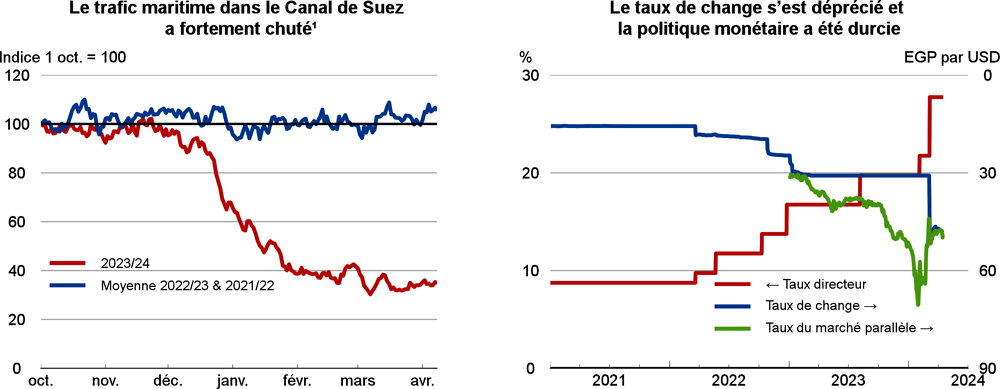

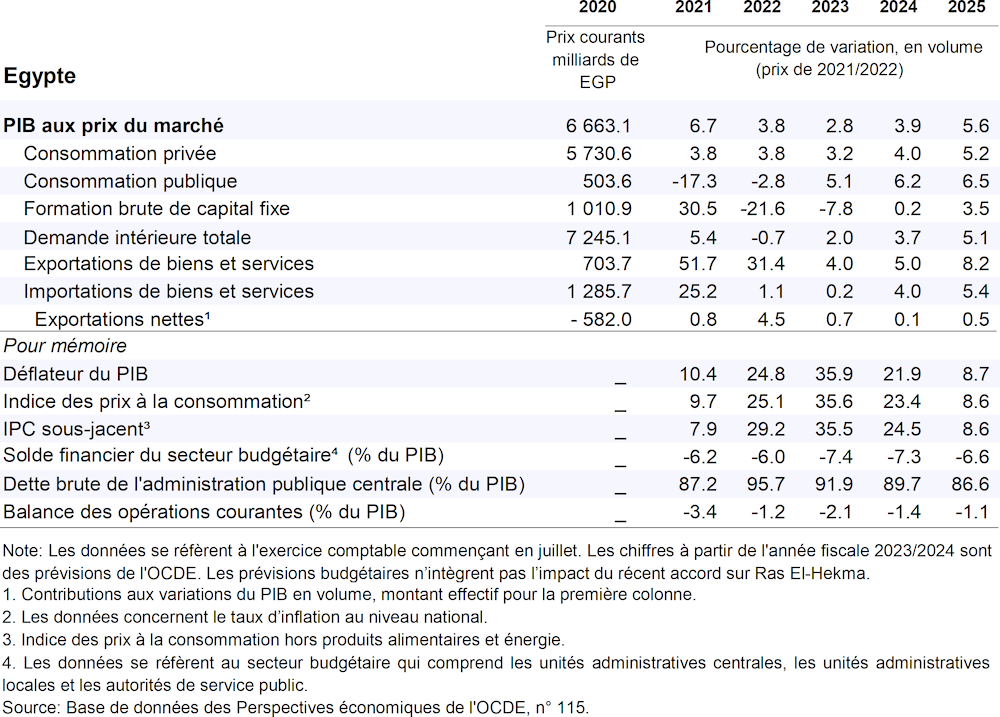

La croissance a ralenti pour s’établir à 2.8 % au cours de l’exercice 2023‑24, mais elle devrait repartir progressivement à la hausse et atteindre 3.9 % en 2024‑25 et 5.6 % en 2025‑26. La transition vers un régime de change flexible a atténué les tensions pesant sur la balance des paiements et amélioré la confiance. La consommation privée montera en régime sur fond de repli de l’inflation. La baisse du taux de change dynamisera les exportations qui resteront néanmoins en deçà de leur potentiel du fait des conditions géopolitiques défavorables.

Il est essentiel de reprendre le contrôle de l’inflation, d’améliorer la gestion des finances publiques et de renforcer le rôle du secteur privé afin de rétablir les bases d’une croissance forte et durable. À cette fin, une orientation restrictive de la politique monétaire et des réformes structurelles visant à réduire l’endettement public sont nécessaires. Les dépenses publiques, notamment les subventions et les investissements, doivent être rationalisées, et le plan annoncé de cession d’actifs et la suppression des exonérations fiscales accordées aux entreprises publiques doivent être mis en œuvre intégralement et sans délai.