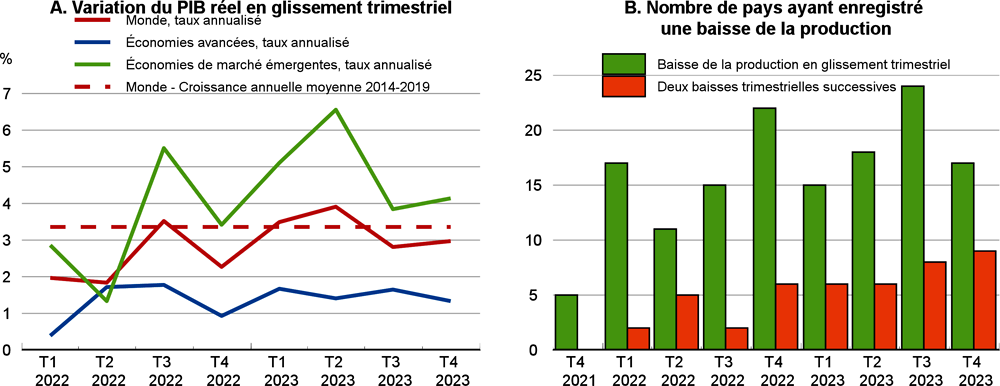

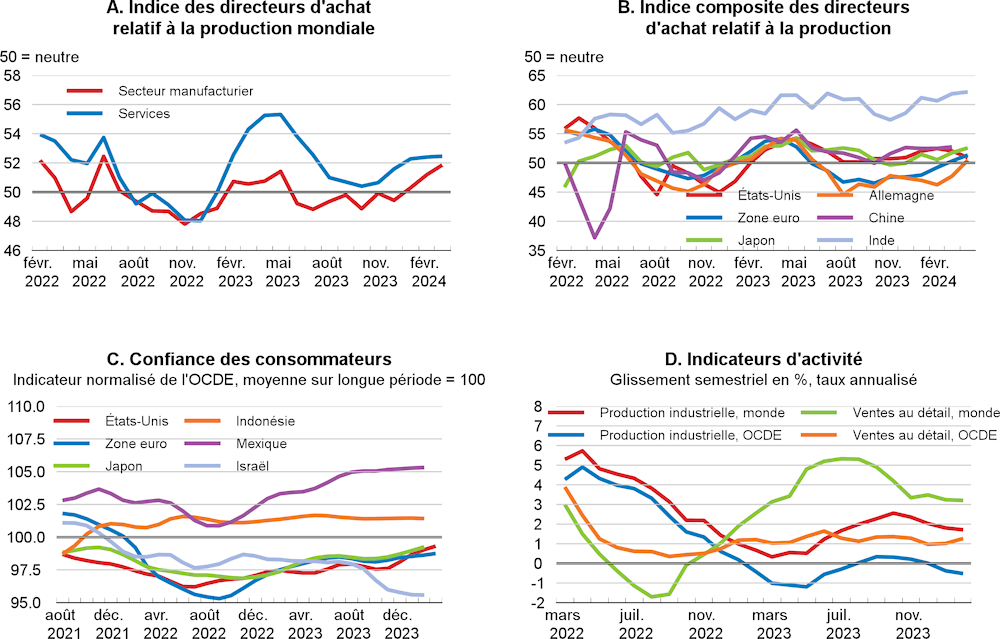

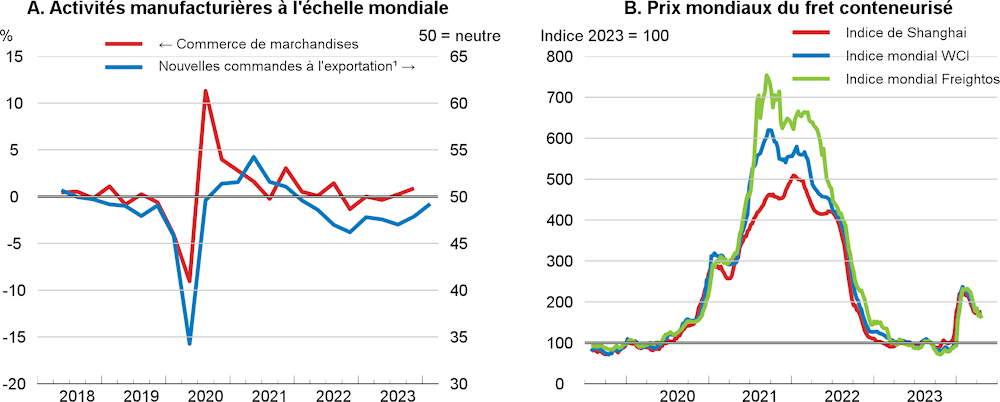

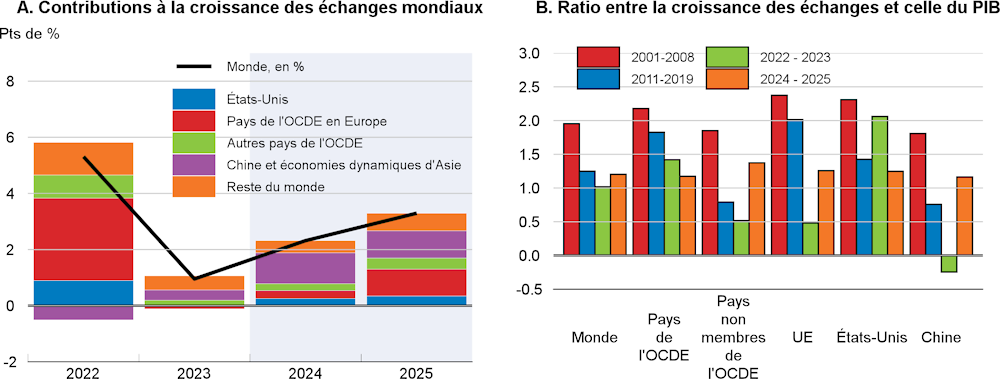

Certains signes indiquent que les perspectives mondiales ont commencé à s’éclaircir, même si la croissance reste modeste. Le resserrement des politiques monétaires continue à produire ses effets, en particulier sur les marchés du logement et du crédit, mais l’activité mondiale se montre relativement résiliente, l’inflation se replie plus rapidement que prévu initialement, et la confiance est en train de se redresser dans le secteur privé. Les déséquilibres entre l’offre et la demande sur les marchés du travail s’atténuent, le chômage restant à son plus bas historique ou proche de ce niveau, les revenus réels ont commencé à augmenter parallèlement au recul de l’inflation, et la croissance des échanges est redevenue positive. Cependant, les évolutions continuent de diverger entre les pays, la forte croissance affichée par les États-Unis et de nombreuses grandes économies de marché émergentes compensant les résultats moins bons observés en Europe et dans la plupart des pays à faible revenu.

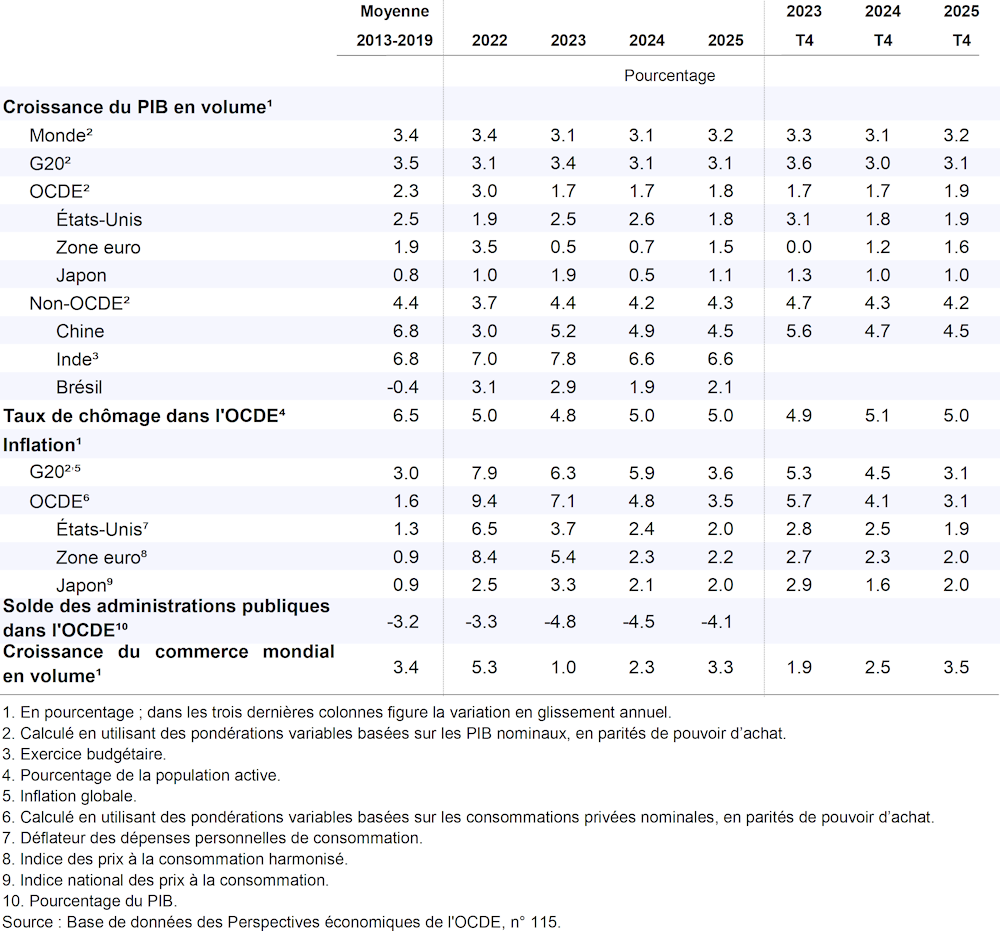

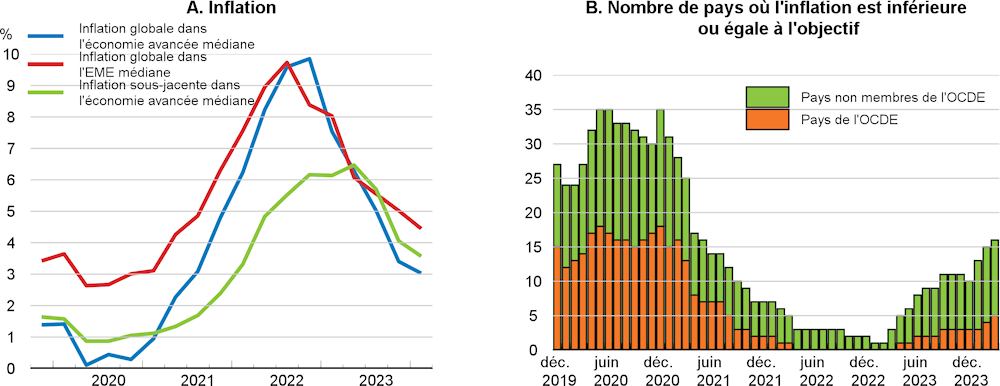

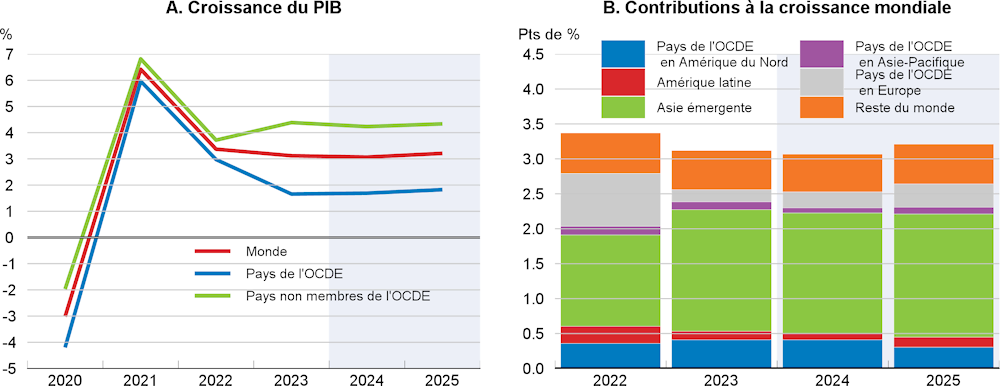

La croissance du PIB mondial devrait s’établir à 3.1 % en 2024, soit au même niveau qu’en 2023, avant de remonter légèrement à 3.2 % en 2025, à la faveur d’une croissance plus élevée des revenus réels et d’une baisse des taux directeurs (tableau 1.1). Globalement, les politiques macroéconomiques devraient néanmoins rester restrictives dans la plupart des économies, avec au cours des deux prochaines années, des taux d’intérêt réels ne baissant que progressivement, et un assainissement budgétaire modéré dans la plupart des pays. La Chine constitue une exception de taille, avec des taux d’intérêts peu élevés et un probable important surcroît de soutien budgétaire qui sera mobilisé en 2024 et 2025. Les divergences entre les économies devraient persister à court terme, mais s’estomper à mesure que la reprise s’affermira en Europe et que la croissance ralentira aux États-Unis, en Inde et dans plusieurs autres économies de marché émergentes. Dans les économies du Groupe des Vingt (G20), l’inflation annuelle mesurée par les prix à la consommation devrait refluer peu à peu, grâce à l’atténuation des tensions sur les coûts, et retomber à 3.6 % en 2025 après avoir atteint 5.9 % en 2024. D’ici la fin de 2025, l’inflation devrait revenir à l’objectif dans la plupart des grandes économies.

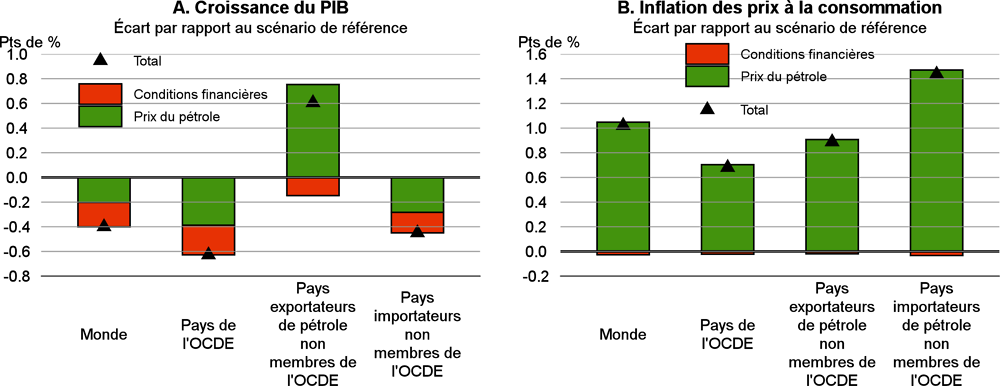

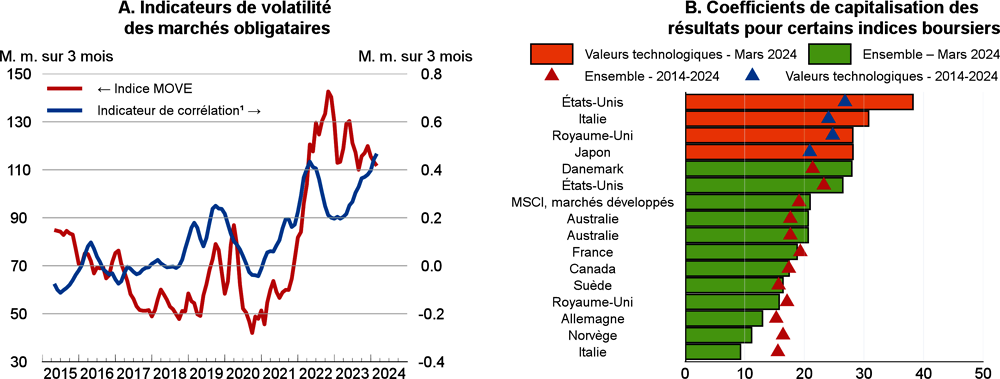

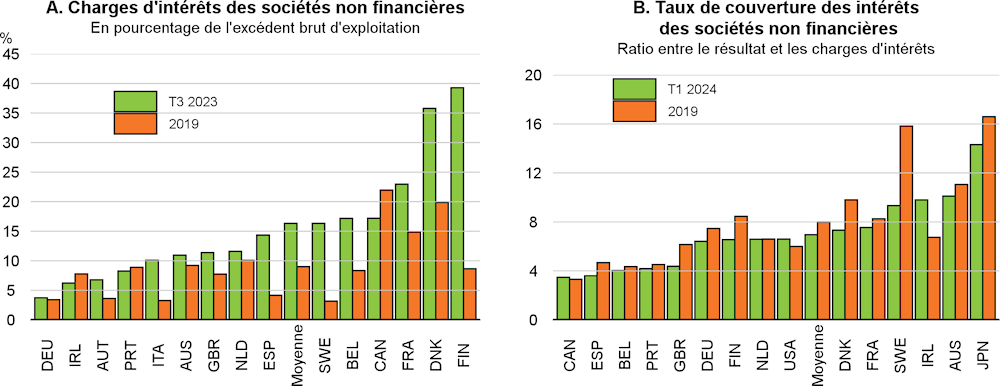

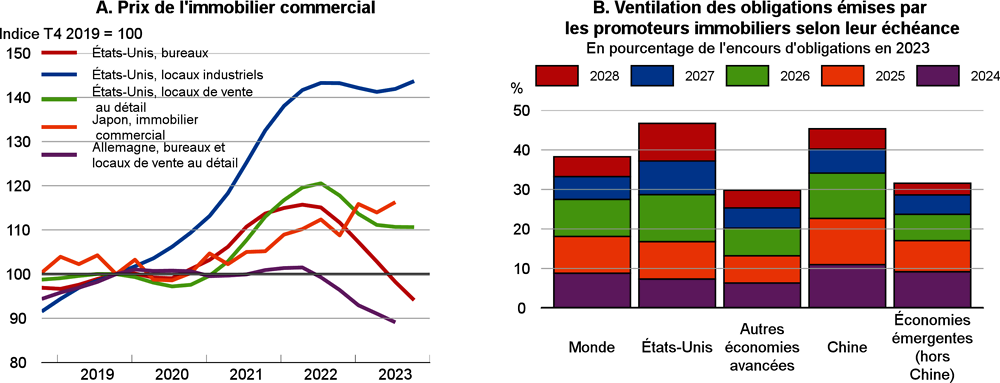

Les risques globaux entourant les perspectives sont en train de se rééquilibrer, mais d’importantes incertitudes subsistent. Les vives tensions géopolitiques demeurent un risque à la baisse important à court terme, surtout si les conflits en cours au Moyen-Orient devaient s’intensifier et provoquer des perturbations sur les marchés de l’énergie et financiers, accentuant l’inflation et freinant la croissance. La réduction de l’inflation pourrait aussi se poursuivre de manière plus lente qu’on ne s’y attend si les tensions sur les coûts restent fortes et les marges des entreprises élevées, en particulier dans les services. De ce fait, les taux d’intérêt directeurs pourraient diminuer plus lentement que prévu, ce qui mettrait en évidence des vulnérabilités financières et pourrait éventuellement entraîner un ralentissement plus marqué sur les marchés du travail. Un autre risque essentiel de divergence à la baisse par rapport aux prévisions réside dans l’éventualité que l’impact futur de la hausse des taux d’intérêt réels soit plus important que prévu. Le service de la dette représente déjà une lourde charge, qui pourrait encore augmenter à mesure que les emprunts à faible rendement seront refinancés ou bien que les taux des emprunts à échéance fixe seront renégociés. Certains secteurs, notamment l’immobilier commercial, sont toujours en difficulté, et les faillites et défaillances d’entreprises sont aujourd’hui plus nombreuses qu’elles ne l’étaient avant la pandémie dans plusieurs pays, faisant peser des risques sur la stabilité financière. La croissance pourrait également être décevante en Chine, en raison soit de la faiblesse persistante des marchés immobiliers, soit d’un soutien budgétaire plus limité que prévu au cours des deux prochaines années, sachant que l’activité pourrait aussi être plus dynamique qu’on ne l’anticipe en cas de soutien budgétaire massif ou judicieusement ciblé. Concernant les risques à la hausse, la croissance de la demande pourrait être finalement plus forte que prévu, notamment dans les économies avancées si les ménages et les entreprises puisent plus largement dans l’épargne accumulée pendant la pandémie. La persistance d’une forte augmentation de la population active dans de nombreux pays pourrait aussi permettre à l’inflation de diminuer plus rapidement qu’on ne s’y attend.

Dans ce contexte, les principales priorités de l’action publique consistent à faire baisser durablement l’inflation, à définir une trajectoire budgétaire qui permettra de faire face à la montée des tensions, et à engager des réformes pour obtenir une croissance durable et inclusive plus forte à moyen terme.

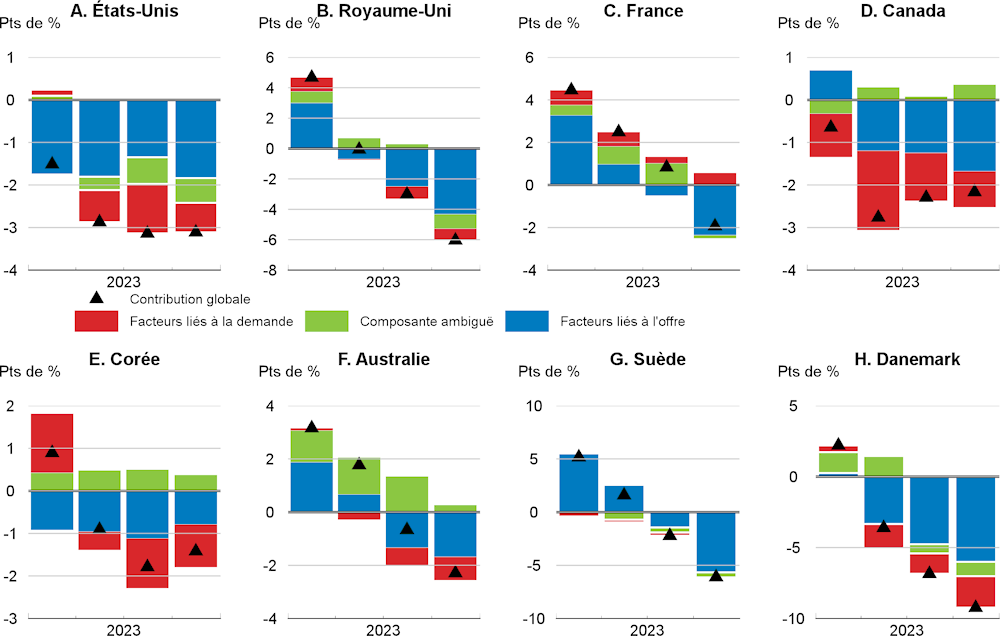

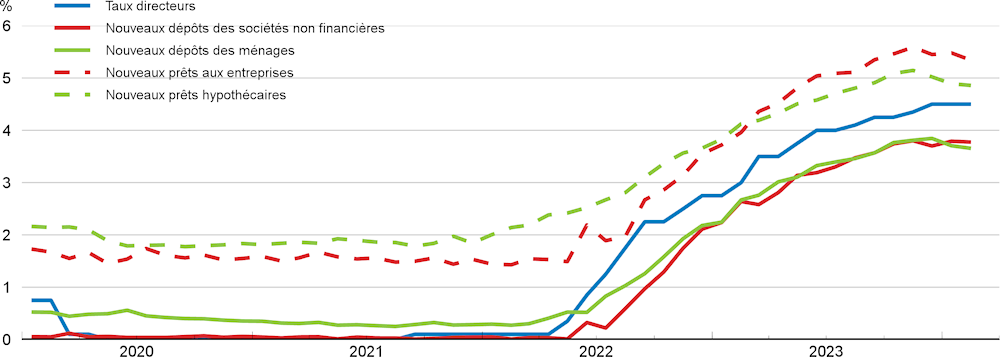

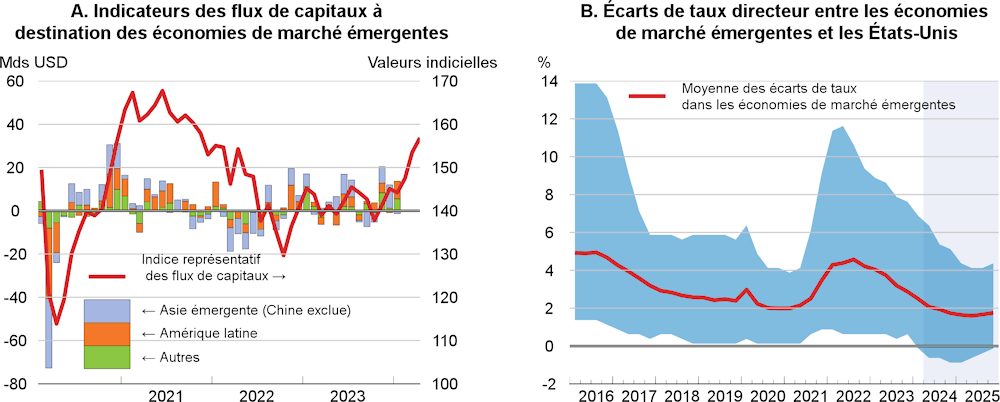

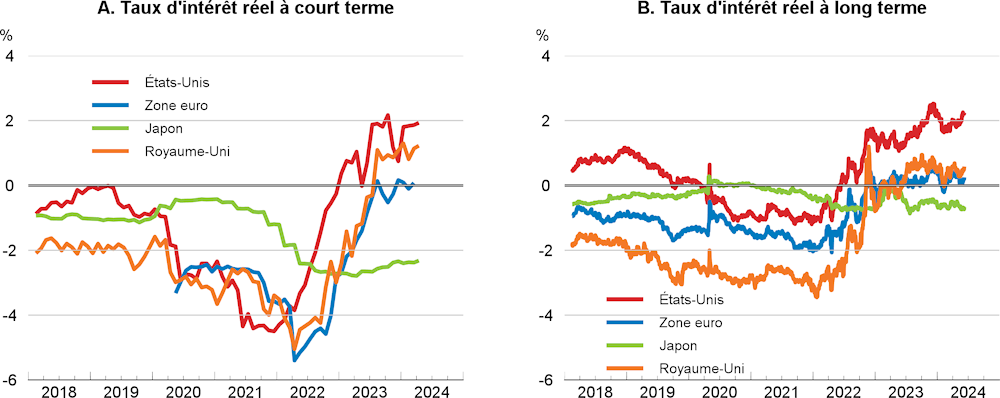

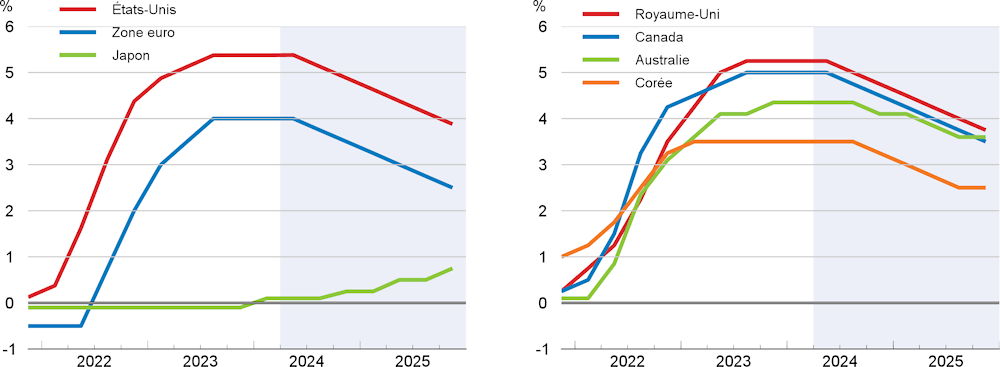

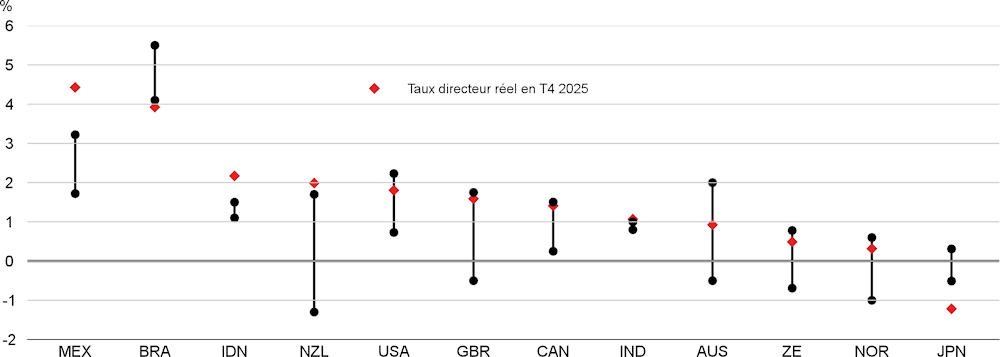

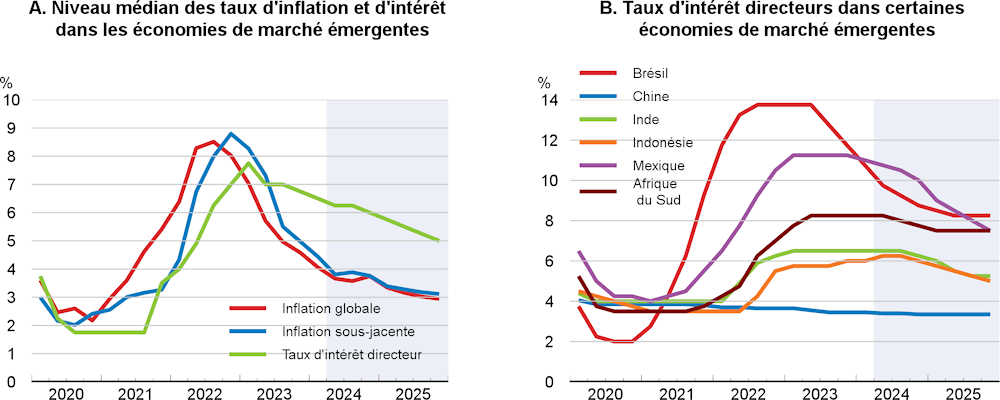

Les banques centrales doivent continuer de mener une politique monétaire prudente de façon à garantir que les tensions inflationnistes sous-jacentes soient durablement jugulées. Le recul de l’inflation permettra d’abaisser les taux d’intérêt directeurs nominaux cette année et la suivante, mais l’orientation de la politique monétaire devrait rester restrictive un certain temps dans la plupart des grandes économies. Les taux d’intérêt réels étant actuellement élevés, les taux directeurs devront revenir à un niveau plus neutre à mesure que l’inflation se rapprochera des objectifs visés, afin d’empêcher un fléchissement excessif de la croissance et une baisse de l’inflation en deçà de ces objectifs. Au Japon, un relèvement graduel des taux d’intérêt directeurs serait approprié en 2024‑25, pour autant que l’inflation s’établisse durablement à 2 %, conformément aux projections. L’amélioration des conditions financières mondiales accroît la marge de manœuvre des pouvoirs publics dans les économies de marché émergentes, mais la réduction des taux devra être menée à un rythme prudent de façon à maintenir l’ancrage des anticipations d’inflation et à éviter des sorties de capitaux aux effets perturbateurs à mesure que les écarts de rendement se réduiront par rapport aux économies avancées.

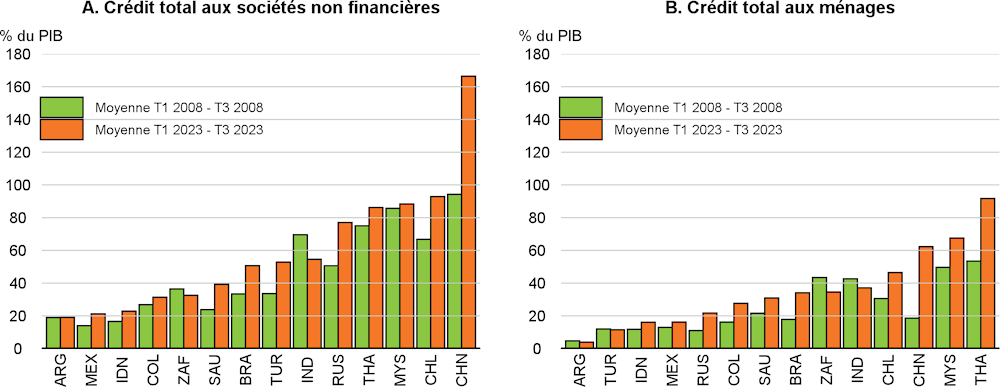

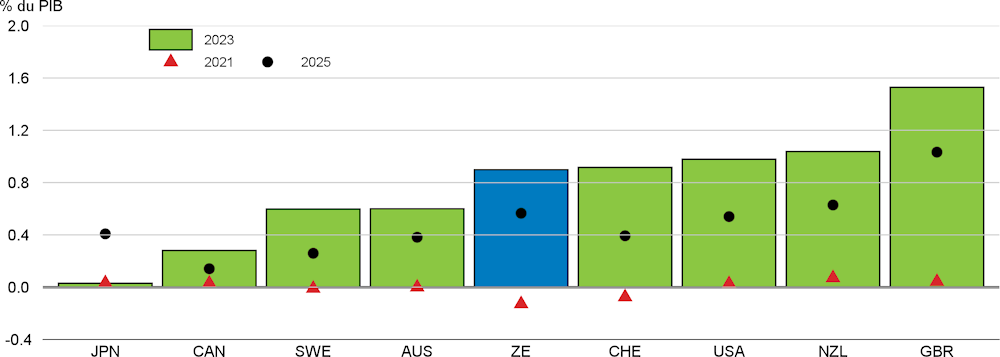

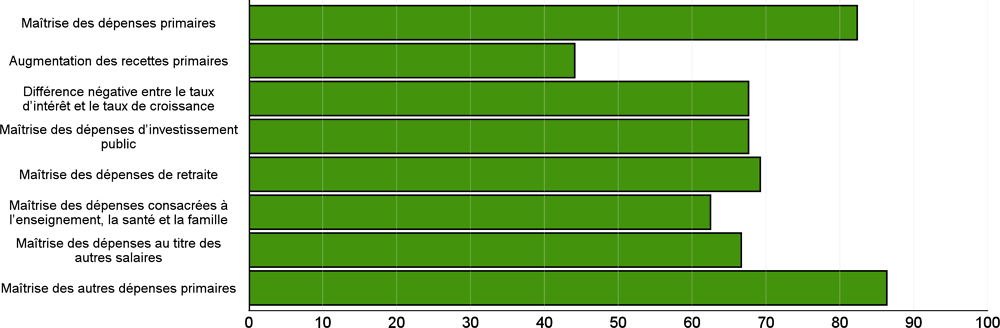

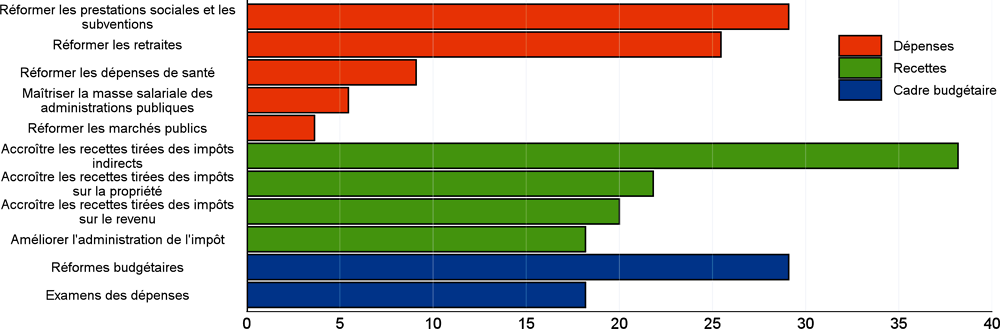

Les pouvoirs publics sont confrontés à des situations budgétaires de plus en plus tendues, qui tiennent à l’augmentation de la dette et au surcroît majeur de tensions sur les dépenses qui s’annoncent en raison du vieillissement démographique, des politiques d’atténuation du changement climatique et de l’adaptation à ses conséquences ainsi que des dépenses militaires et de la nécessité de financer de nouvelles réformes. Le coût du service de la dette augmente également à mesure que les titres d’emprunt à faible rendement arrivent à échéance et sont remplacés par de nouvelles émissions. Si rien n’est fait, la dette future s’alourdira nettement. Les pays à même d’afficher à court terme un excédent budgétaire primaire durable semblent peu nombreux, ce qui rend difficile la stabilisation de la dette. Un renforcement des efforts déployés pour maîtriser les dépenses, accroître les recettes et rehausser la croissance améliorerait la viabilité de la dette et la résilience, tout en permettant de préserver les ressources nécessaires pour atteindre les objectifs visés en matière de climat et de redistribution.

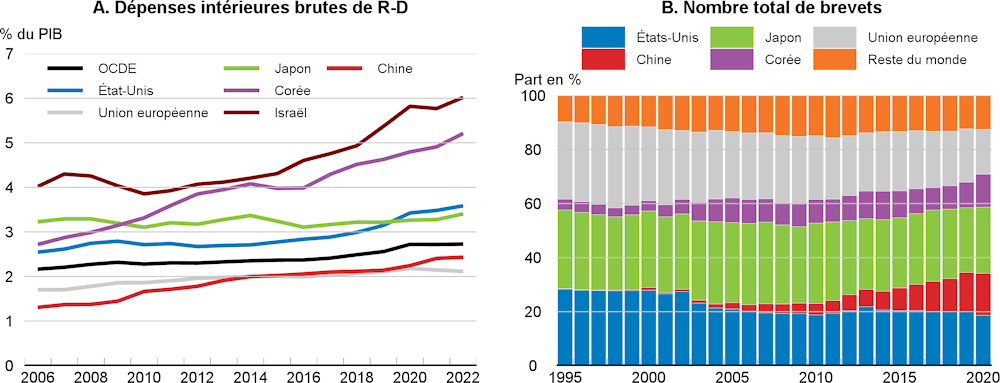

Il est nécessaire de consolider les fondements d’une croissance future de la production et de la productivité. D’ambitieuses réformes des politiques structurelles s’imposent pour améliorer les résultats dans le domaine de l’éducation, renforcer le développement des compétences et l’innovation et réduire les contraintes qui, sur les marchés du travail et des produits, bloquent l’investissement et freinent l’activité. Un renforcement des compétences, une levée des obstacles à l’entrée et à l’expansion d’entreprises nouvelles, et des politiques scientifiques et technologiques judicieusement conçues sont autant d’éléments essentiels pour aider les pays à renforcer leur capacité d’innovation et à optimiser les avantages découlant de l’adoption de technologies et de concepts élaborés ailleurs. De nouvelles technologies génériques, comme l’intelligence artificielle, peuvent améliorer la productivité du capital.

Dans un monde interconnecté, il est nécessaire d’améliorer la coopération internationale pour favoriser la diffusion des connaissances et de l’innovation, renforcer les échanges mondiaux, accélérer et mieux coordonner les progrès accomplis en matière de décarbonation, et contribuer à alléger le fardeau de la dette dans les pays à faible revenu. Dans le cadre de la mise en œuvre des politiques commerciales et industrielles, les autorités doivent s’efforcer de rendre les chaînes de valeur mondiales plus résilientes, sans pour autant compromettre les bénéfices en matière

d’efficience et d’innovation, ni négliger les gains de revenus, pouvant résulter de la réduction d’autres obstacles aux échanges, en particulier dans les secteurs des services et du numérique. Il est également indispensable d’accélérer les progrès réalisés en termes de décarbonation. L’innovation est un pilier essentiel de l’action publique, qui contribue à faire baisser le coût des nouvelles technologies. Accroître les investissements dans les infrastructures vertes et numériques, renforcer les normes pour favoriser une réduction des émissions et élargir la portée des mécanismes de tarification du carbone et en relever le prix constituent d’autres priorités essentielles des pouvoirs publics.